下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:39

04:39根据有关科目余额减去备抵科目余额后的净额填列方法是什么?:根据有关科目余额减去备抵科目余额后的净额填列方法是什么?期末余额”根据有关科目余额减去其备抵科目余额后的净额填列的项目包括:投资性房地产累计折旧“投资性房地产减值准备“固定资产减值准备“科目的期末余额减去“无形资产减值准备”等科目余额后的净额填列“【例题】甲公司计划出售一项固定资产,该固定资产于2x19年12月31日被划分为持有待售固定资产。科目借方余额为4 000万元“

10:41

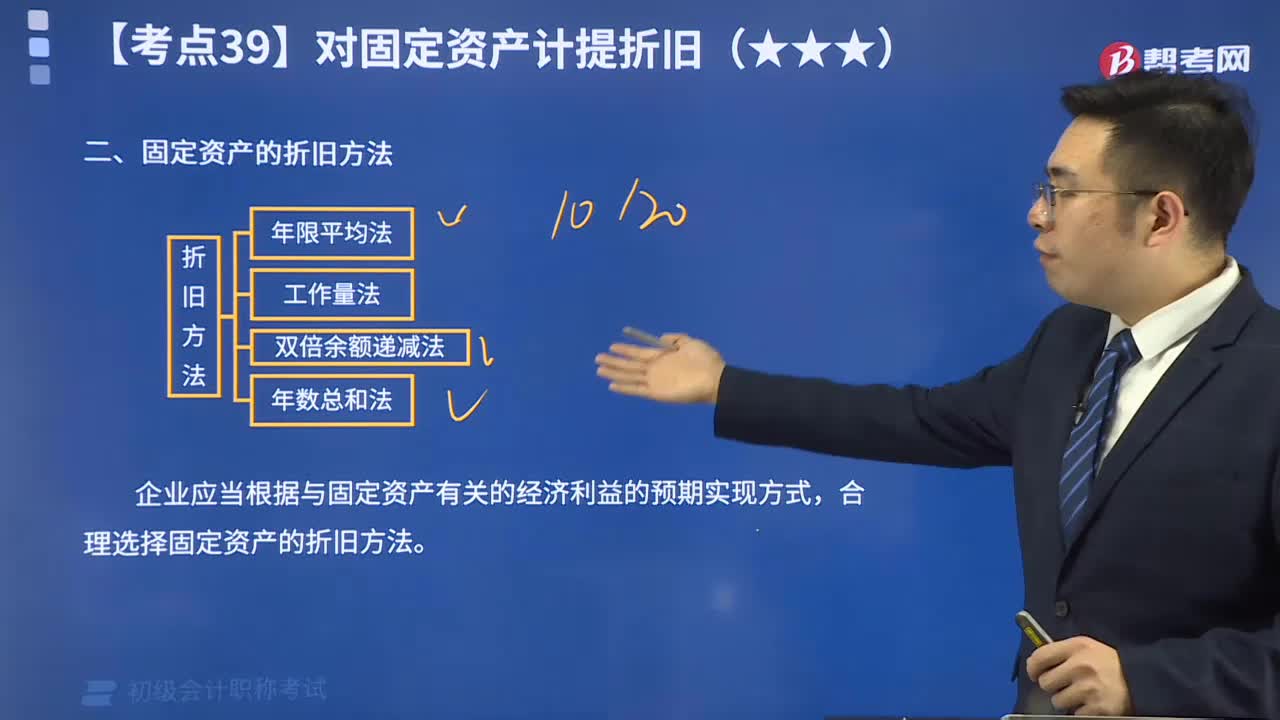

10:41怎么用年限平均法计算固定资产的折旧?:怎么用年限平均法计算固定资产的折旧?固定资产折旧方法,指将应提折旧总额在固定资产各使用期间进行分配时所采用的具体计算方法。折旧是指固定资产由于使用而逐渐磨损所减少的那部分价值。我国会计准则中可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法。年限平均法将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内。采用这种方法计算的每期折旧额是相等的。

01:25

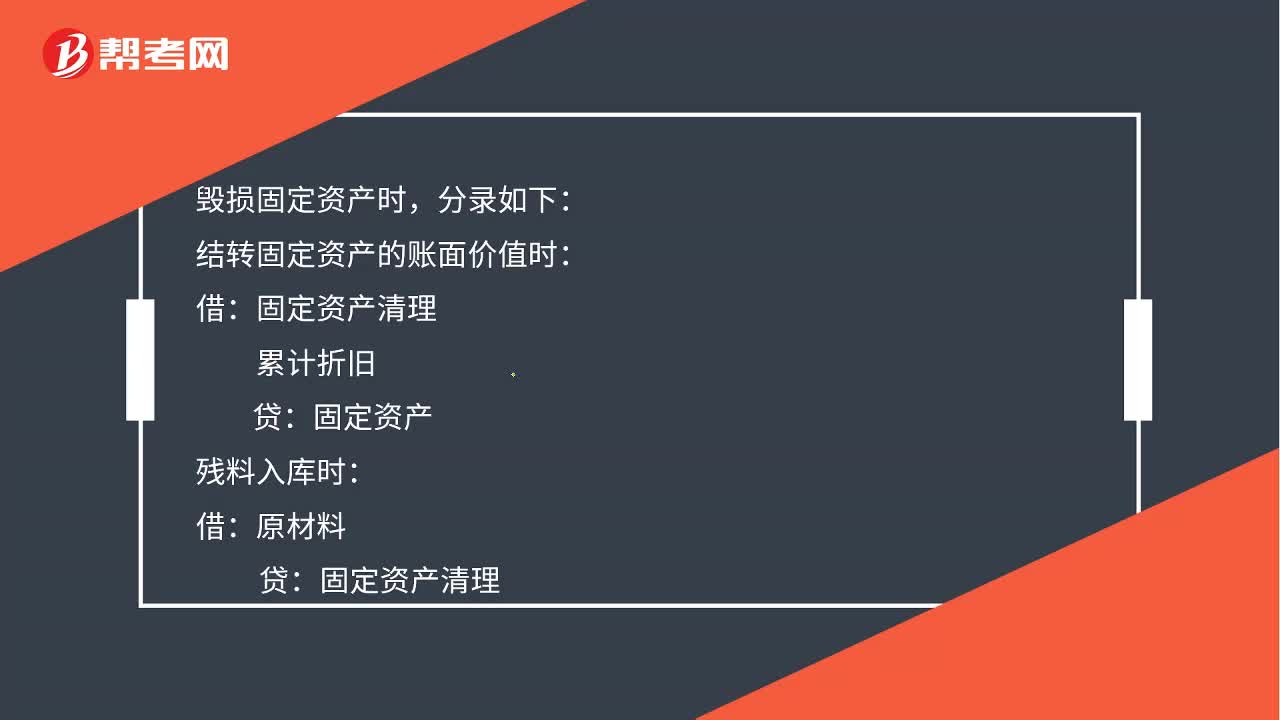

01:25固定资产营业外支出金额如何计算?:固定资产营业外支出金额如何计算?通过固定资产清理科目借方登记固定资产转入清理的账面价值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。所以用固定资产清理的借方金额合计数减去贷方金额合计数得到的就是营业外支出的金额。毁损固定资产时,结转固定资产的账面价值时:累计折旧:贷:固定资产:以现金支付清理费用时:库存现金

00:24

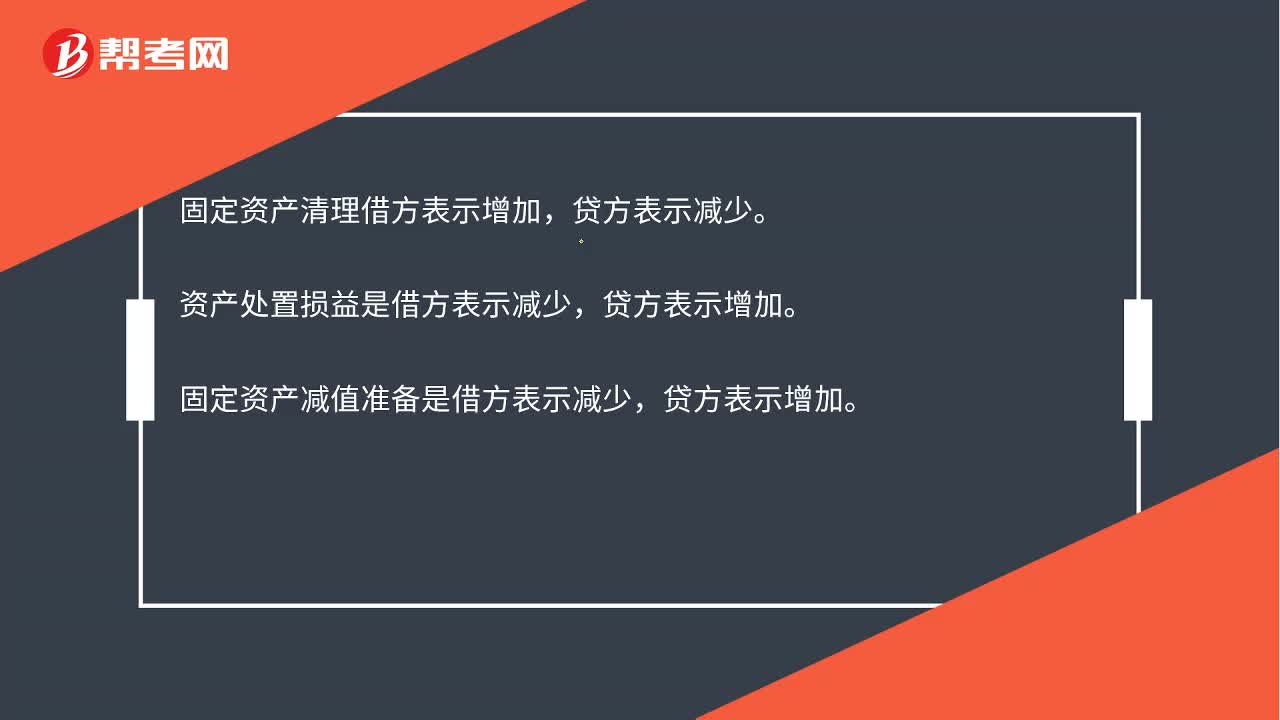

00:24固定资产清理借贷方哪个表示增减?:固定资产清理借贷方哪个表示增减?固定资产清理借方表示增加,贷方表示减少。资产处置损益是借方表示减少,固定资产减值准备是借方表示减少,贷方表示增加。

00:35

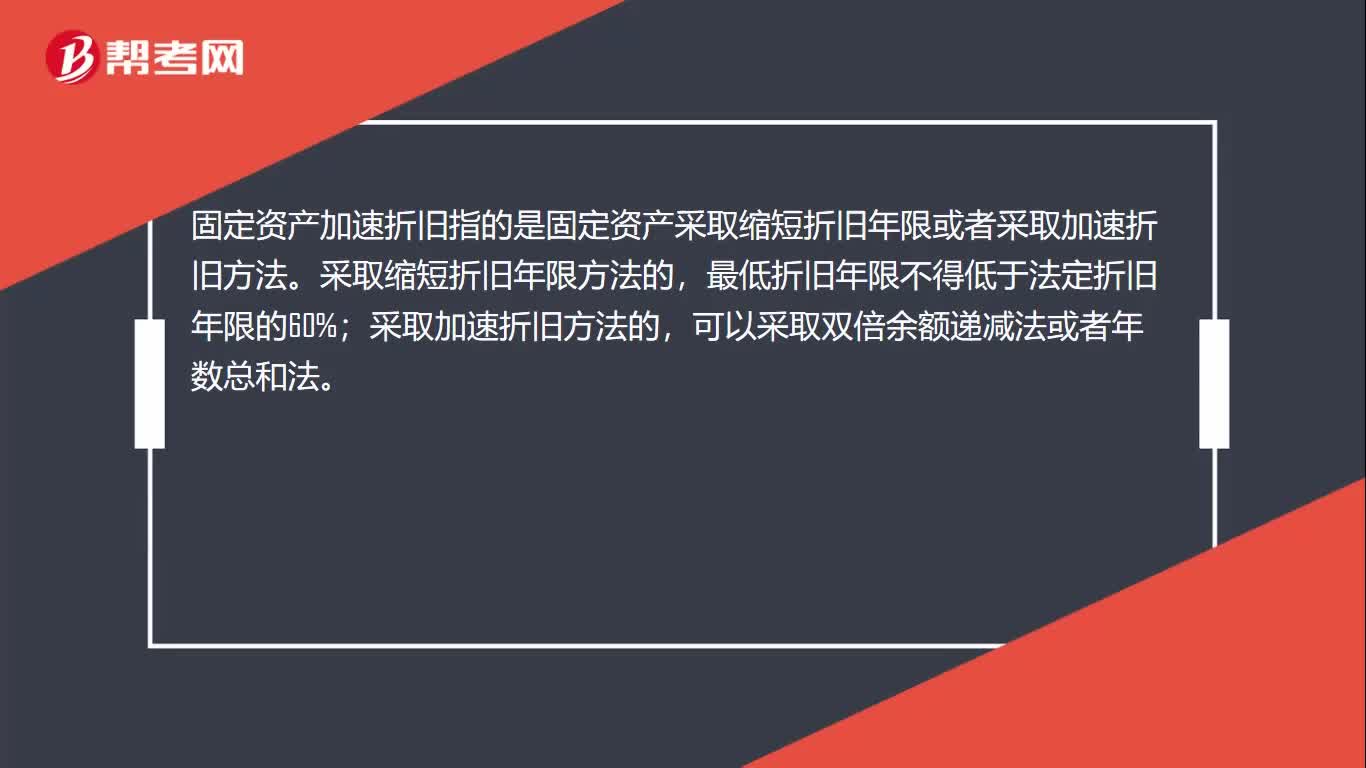

00:35固定资产加速折旧是什么?:固定资产加速折旧是什么?固定资产加速折旧指的是固定资产采取缩短折旧年限或者采取加速折旧方法。采取缩短折旧年限方法的,最低折旧年限不得低于法定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

00:39

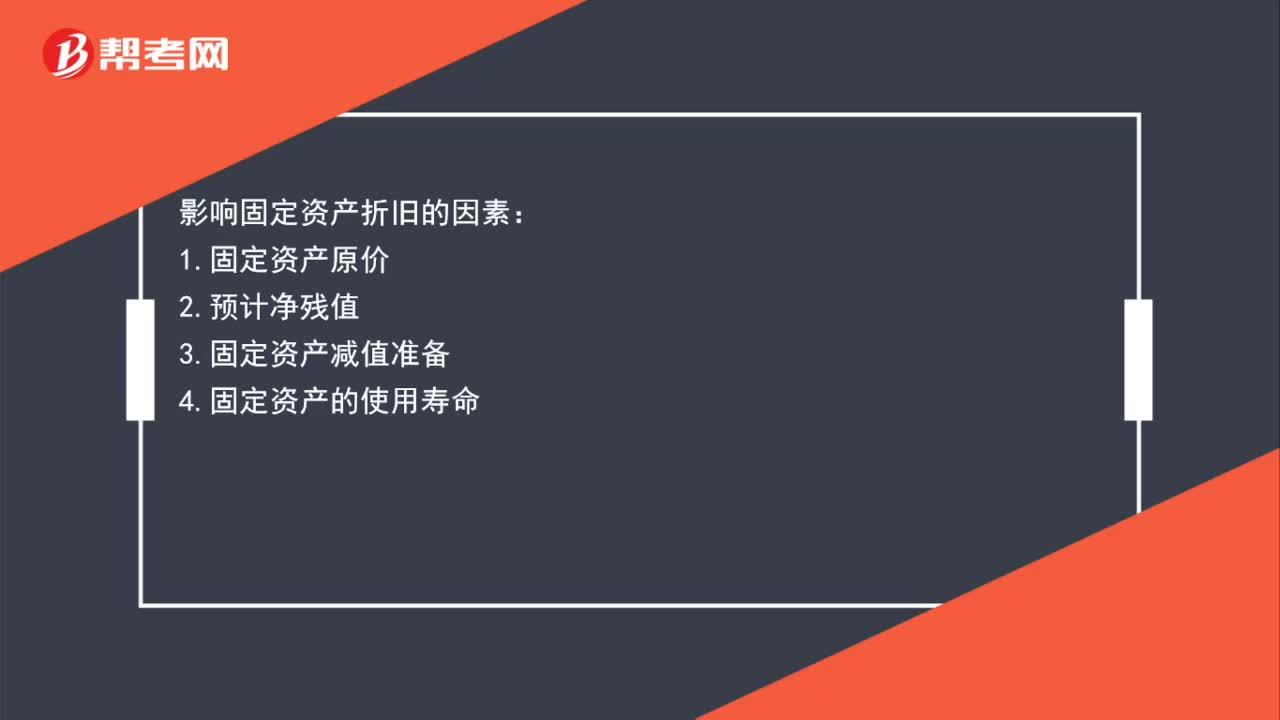

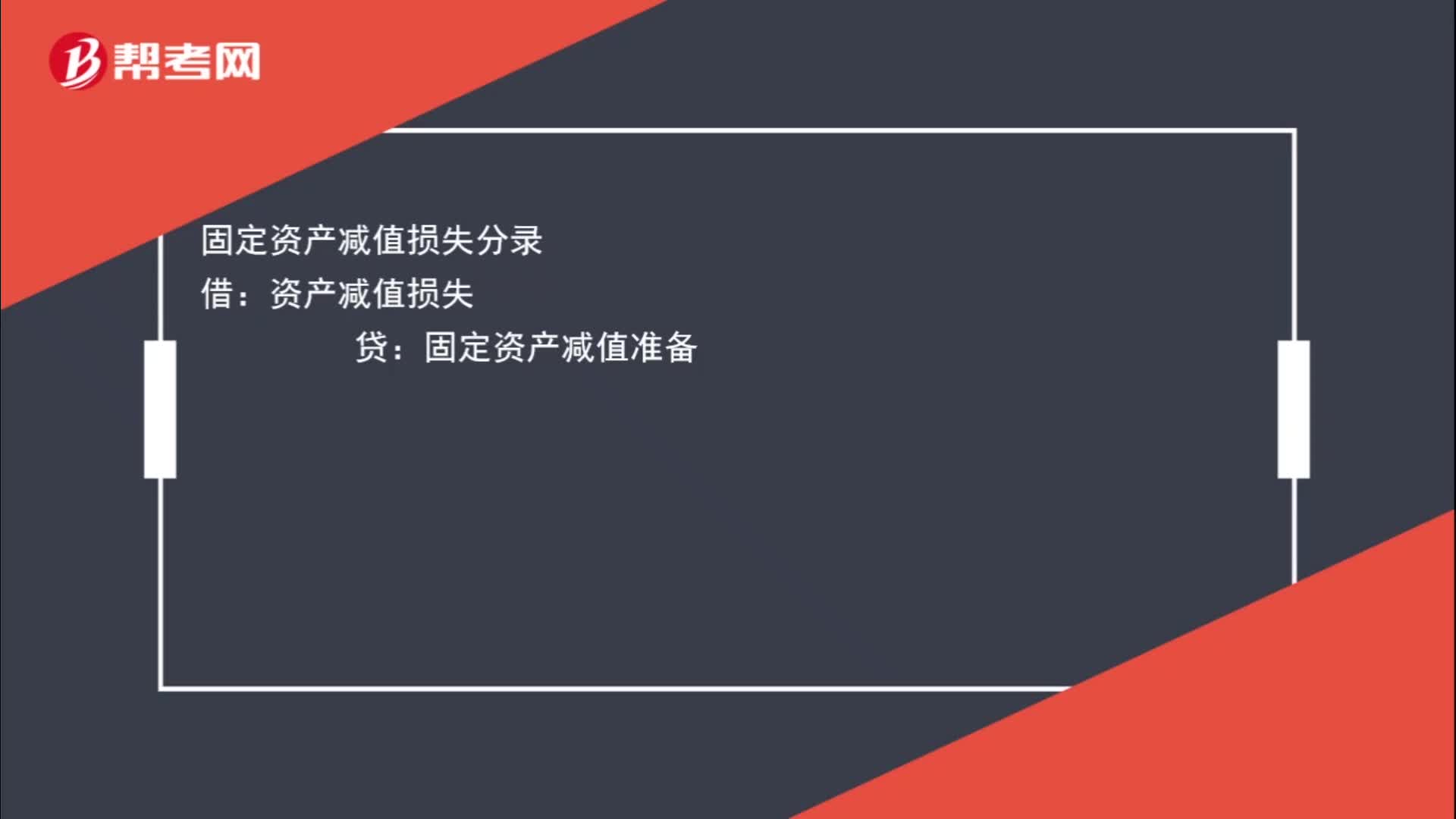

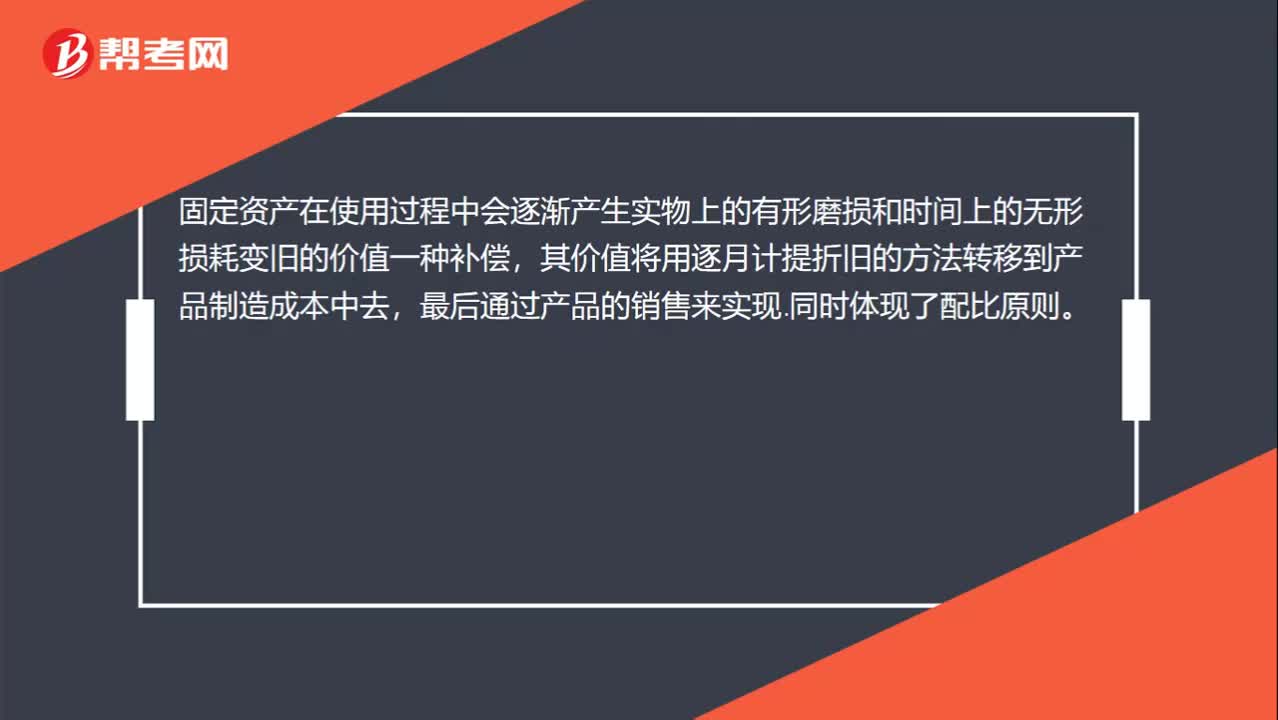

00:39固定资产计提折旧是什么?:固定资产计提折旧是什么?固定资产折旧是指企业在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净值后的金额,已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

05:14

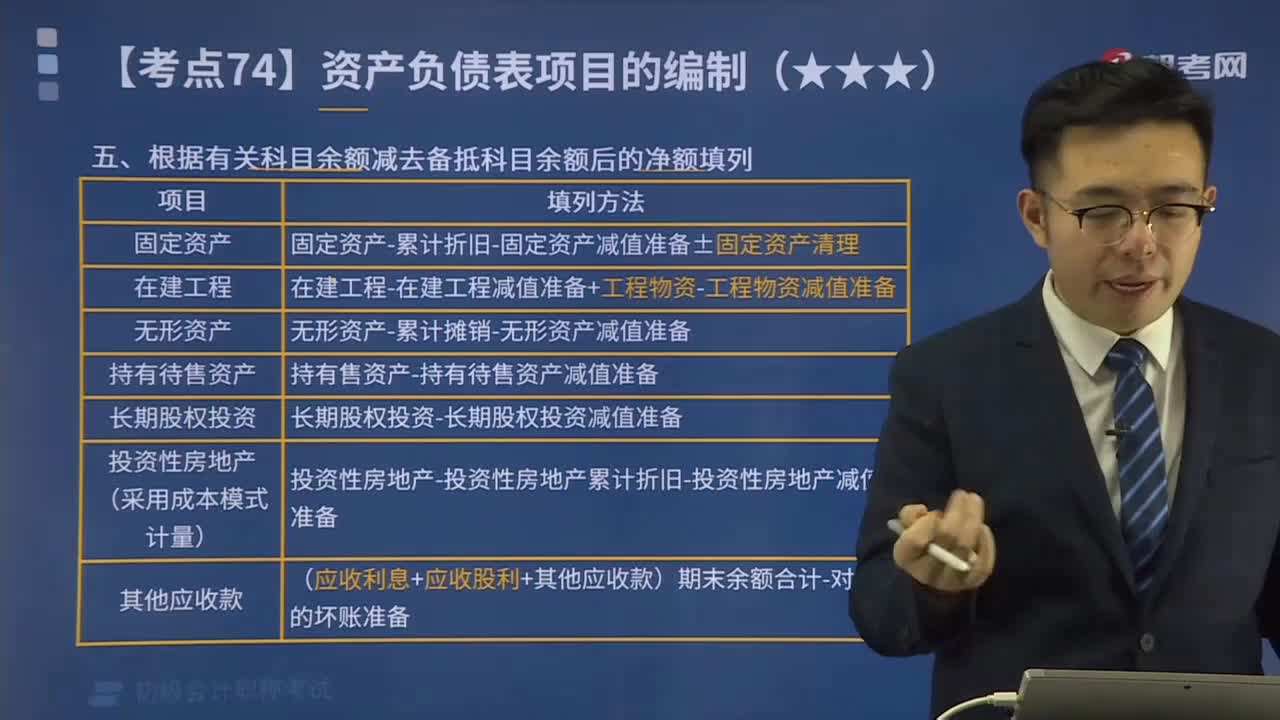

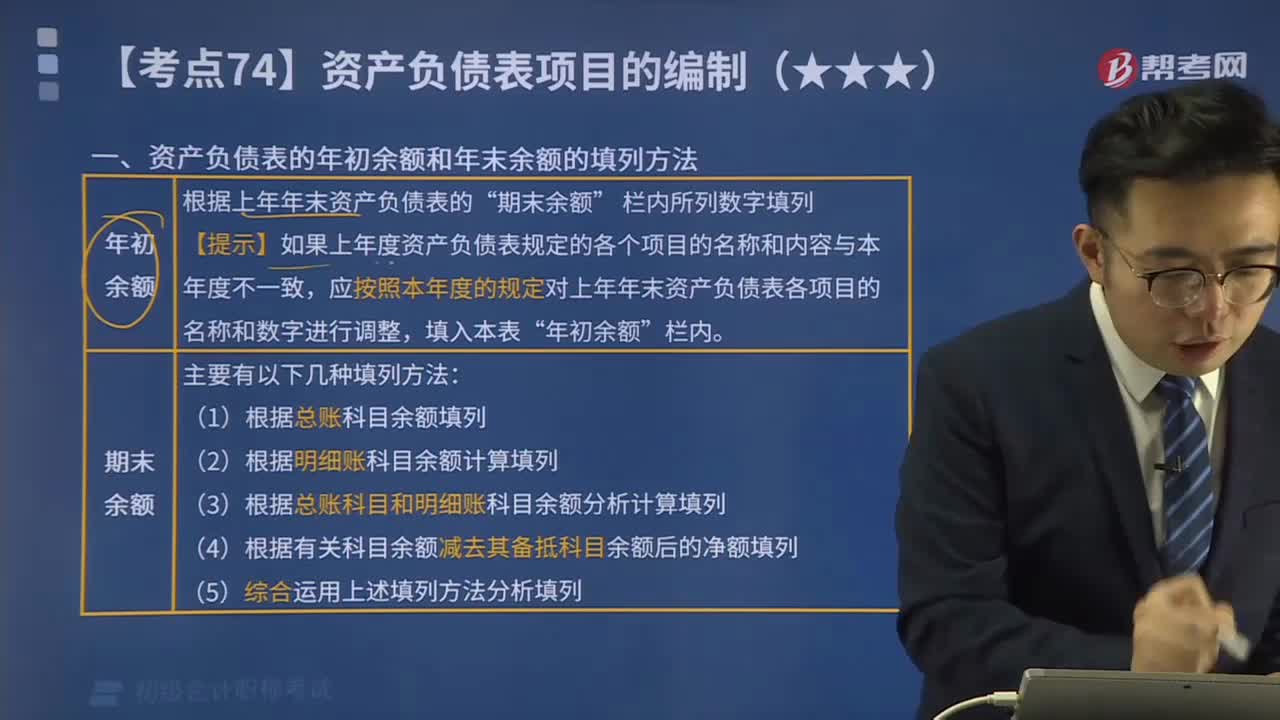

05:14快速了解资产负债表的年初余额和年末余额的填列方法是什么?:快速了解资产负债表的年初余额和年末余额的填列方法是什么?资产负债表各项目均需填列“应对上年年末资产负债表各项目的名称和数字按本年度的规定进行调整。1.根据总账余额直接填列“各总账科目的余额直接填列”2.根据几个总账科目的期末余额计算填列“三个总账科目的期末余额的合计数填列“3.根据明细账科目余额计算填列,应收账款“科目中有关应收账款计提的坏账准备余额后的金额填列”

05:34

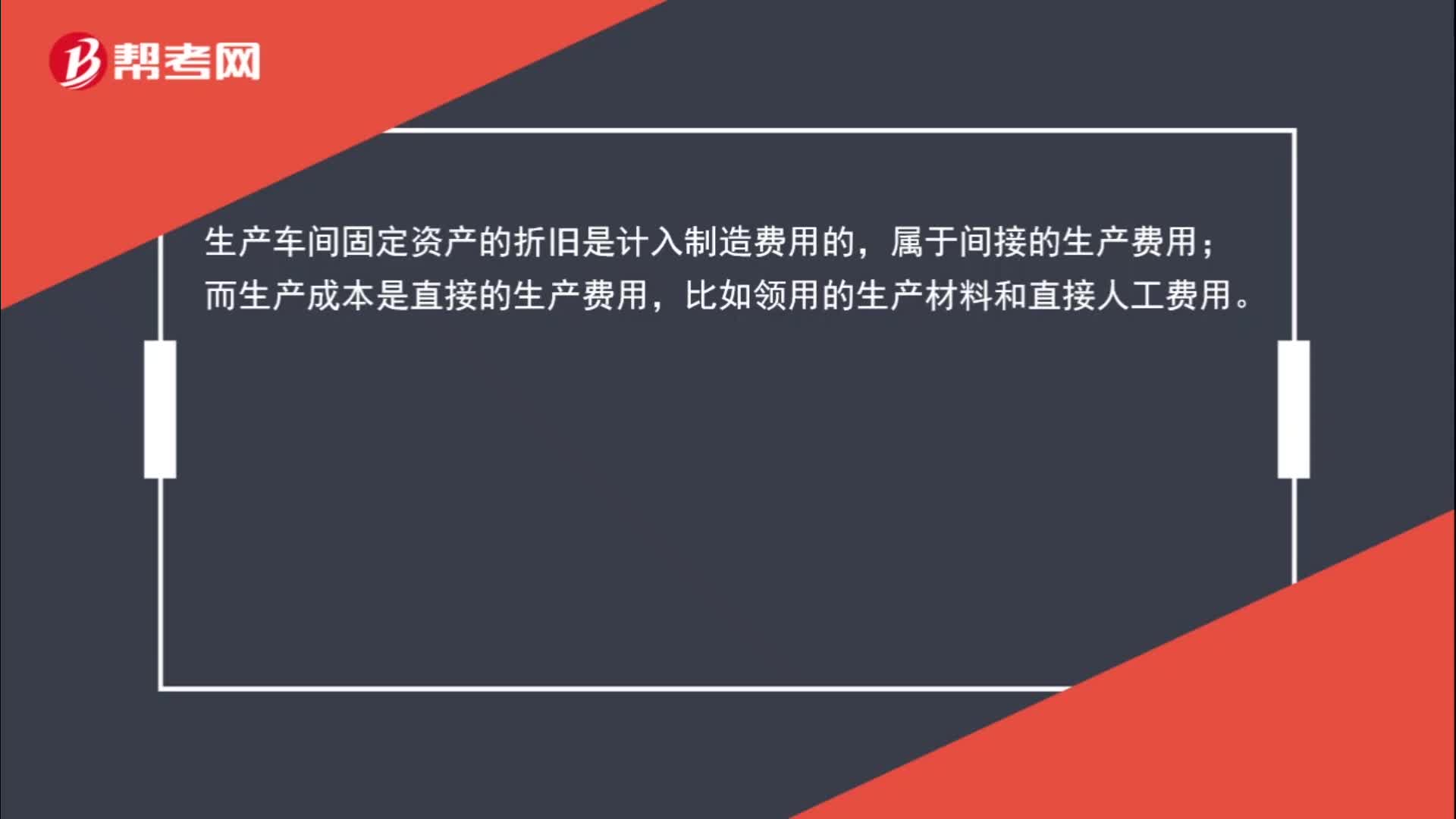

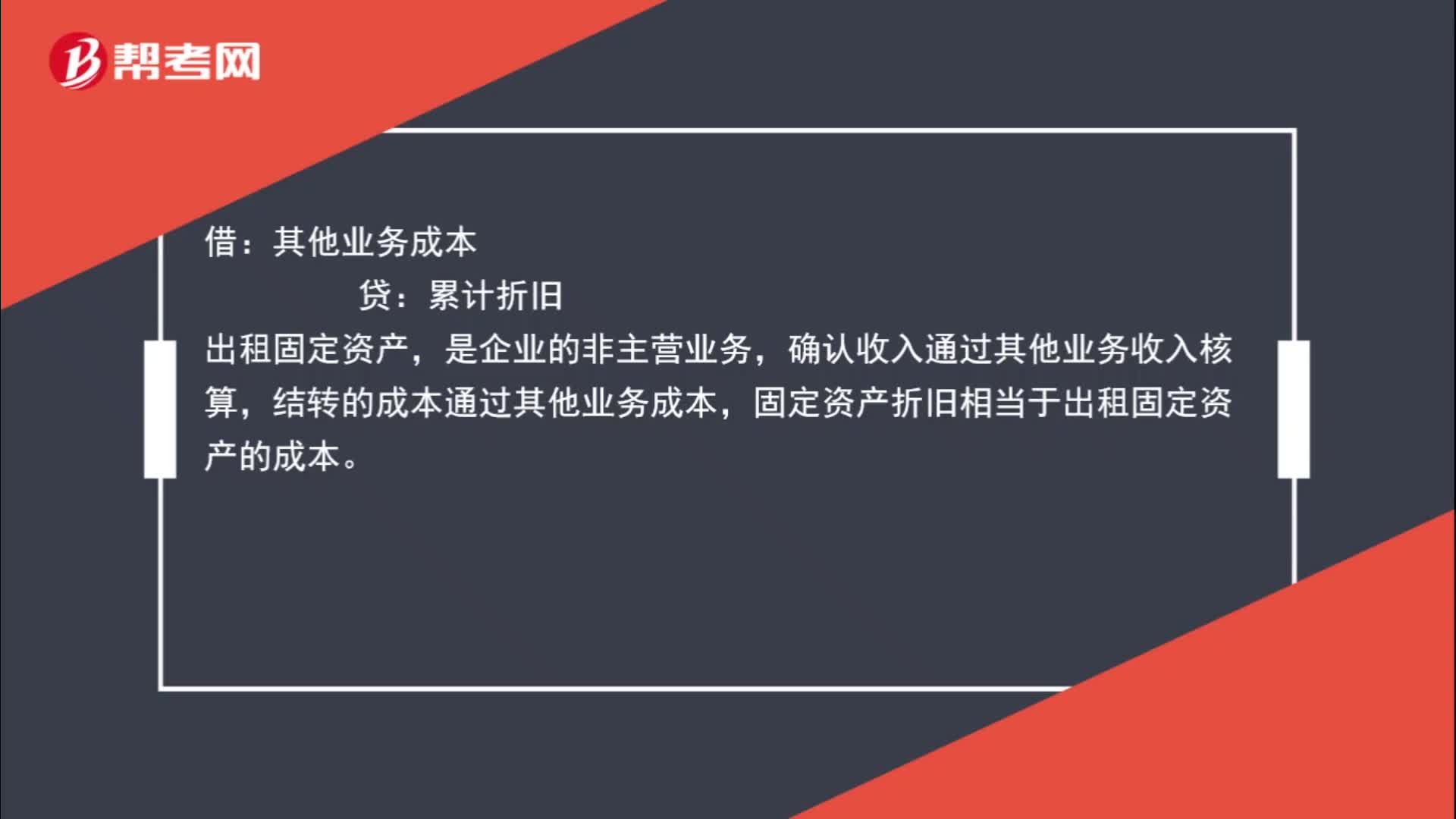

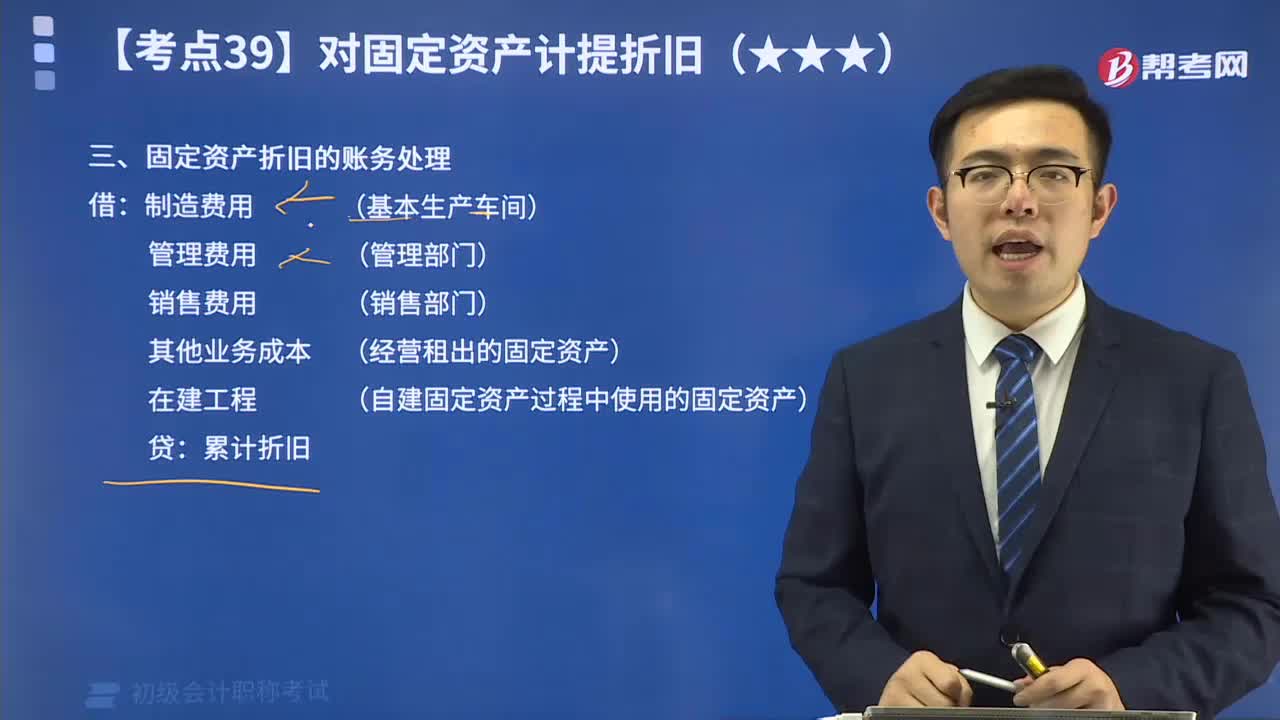

05:34教你如何进行固定资产折旧的账务处理?:固定资产折旧的账务处理 借:制造费用 (基本生产车间) 管理费用 (管理部门) 销售费用 (销售部门) 其他业务成本 (经营租出的固定资产) 在建工程 (自建固定资产过程中使用的固定资产) 贷:累计折旧

08:45

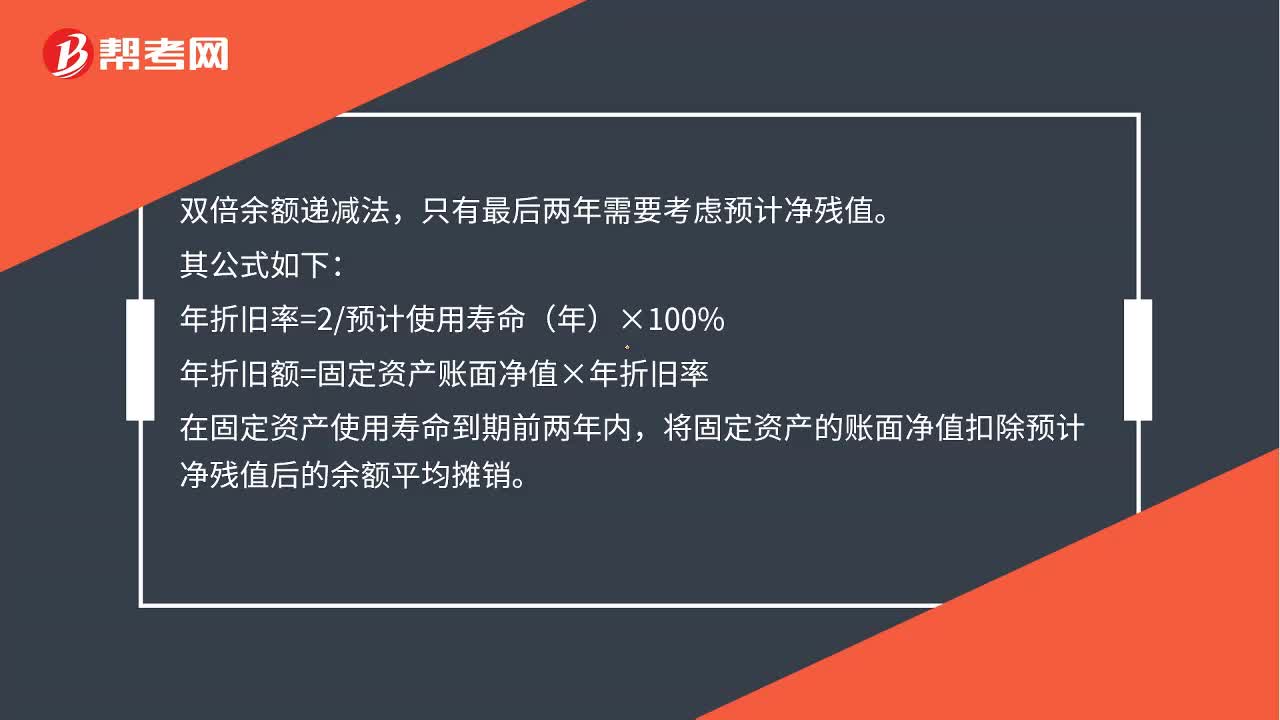

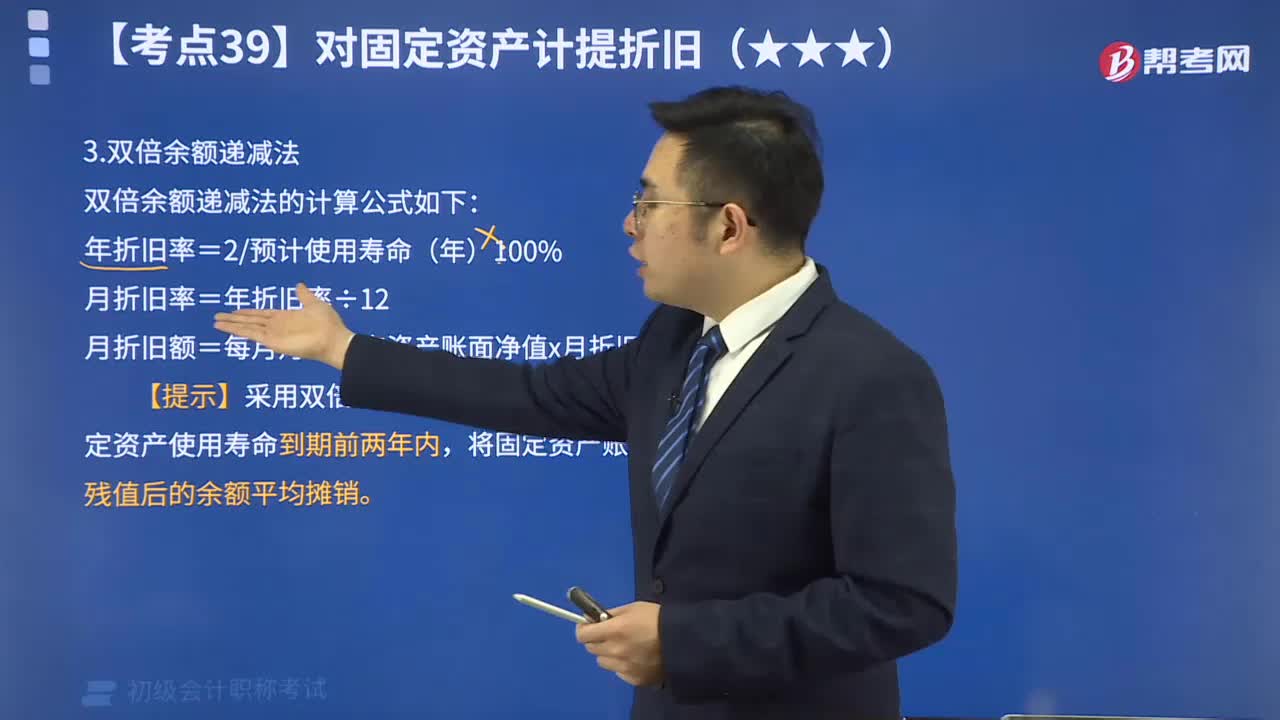

08:45为你解析什么是双倍余额递减法:双倍余额递减法,是指在不考虑固定资产预计残值的情况下,将每期固定资产的期初账面净值乘以一个固定不变的百分率,计算折旧额的一种加速折旧的方法。采用双倍余额递减法计提固定资产折旧,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。

20:22

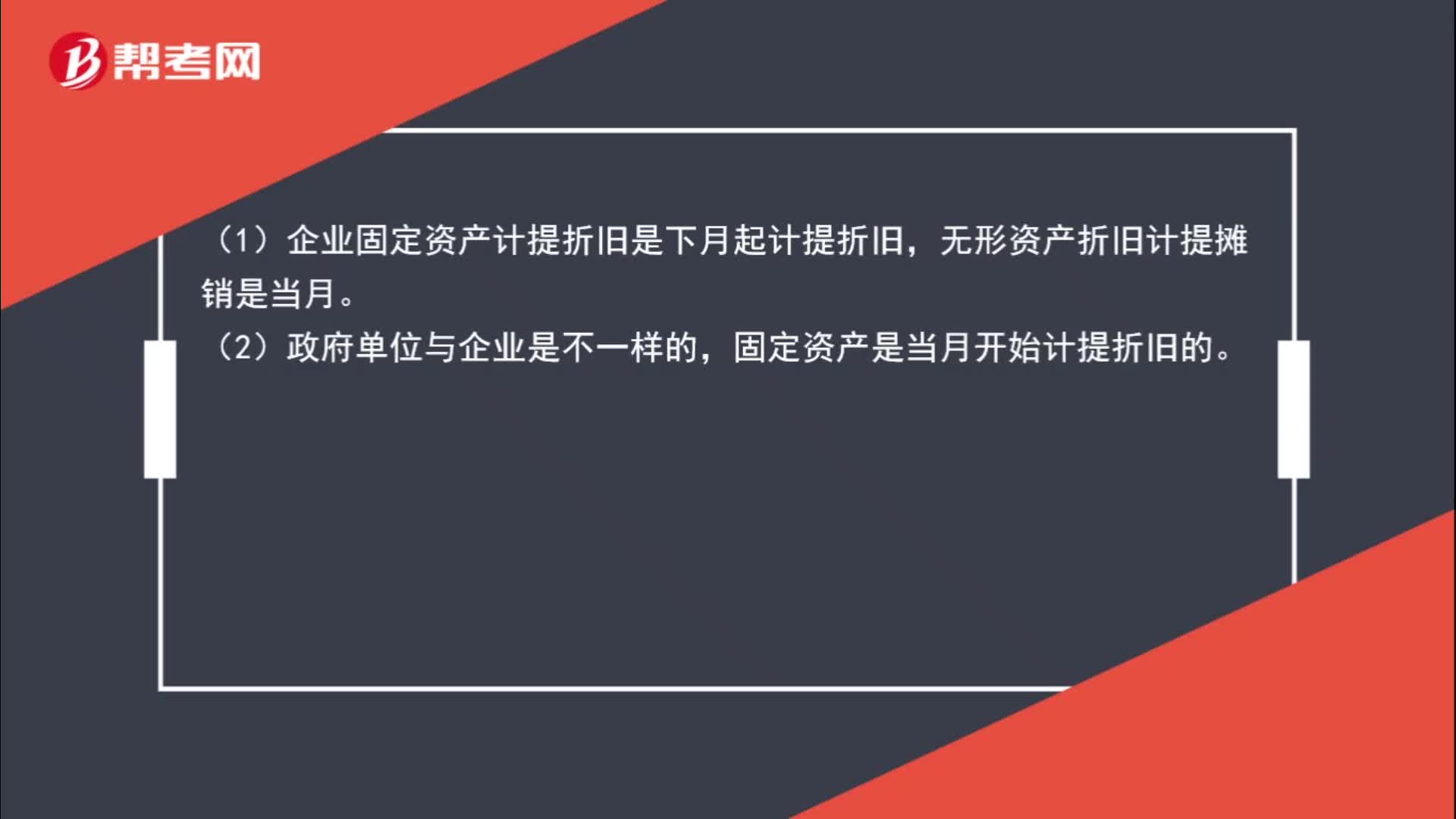

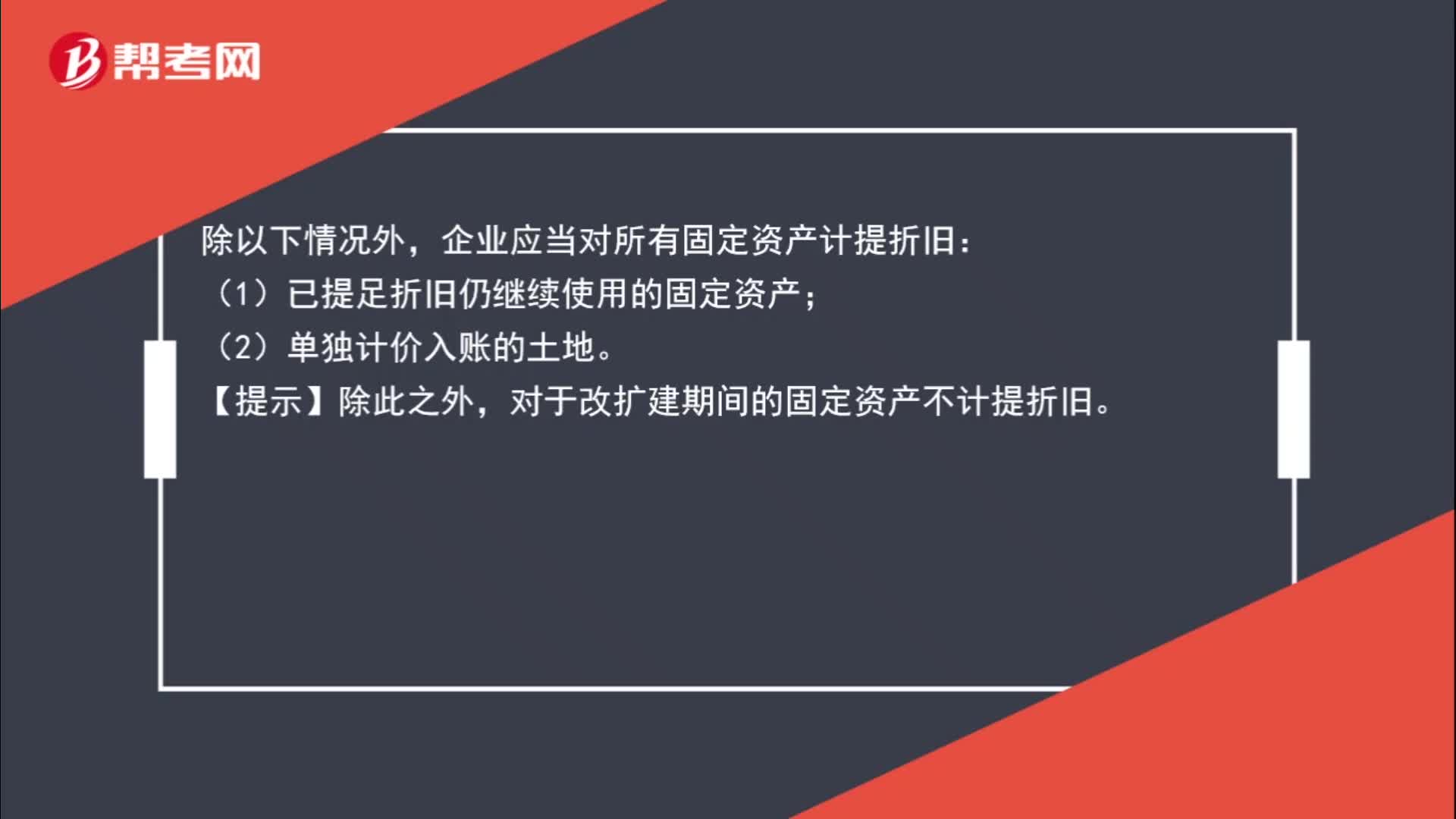

20:22固定资产折旧的视频解说:企业应当在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。所谓应计折旧额,是指应当计提折旧的固定资产a. 原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当b. 扣除已计提的固定资产减值准备累计金额。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。固定资产的使用寿命、预计净残值一经确定,不得随意变更。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日