下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

实务中,企业发出的存货可以按照实际成本核算,也可以按计划成本核算。如采用计划成本核算,会计期末应调整为实际成本。在实际成本核算方式下,企业可以采用的发出存货成本的计价方法包括个别计价法、先进先出法、月末一次加权平均法和移动加权平均法等。接下来我们分别介绍一下这四种计价方法。

【提示】计价方法一经确定,不得随意变更。如需变更,应在附注中予以说明。

(一)个别计价法

(二)先进先出法

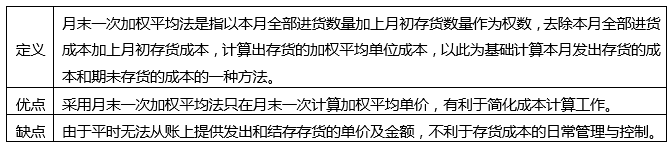

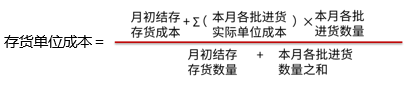

(三)月末一次加权平均法

本月发出存货的成本=本月发出存货的数量×存货单位成本

本月月末库存存货成本=月末库存存货的数量×存货单位成本

或:

本月月末库存存货成本=月初库存存货的实际成本+本月收入存货的实际成本-本月发出存货的实际成本

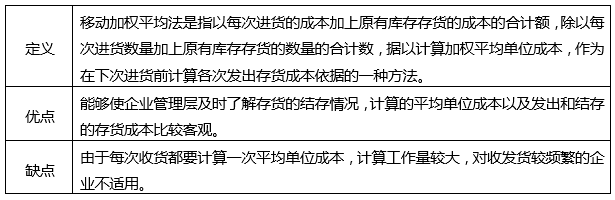

(四)移动加权平均法

本次发出存货的成本

=本次发出存货数量×本次发货前存货的单位成本

本月月末结存存货成本

=月末结存存货的数量×本月月末存货单位成本

或:

本月月末结存存货成本=月初结存存货成本+本月收入存货成本-本月发出存货成本

发出存货的计价方法是一个三星级考点,你千万不要错过哟。尤其是这些公式,只有记住了公式,才能更好的运用公式。在此预祝各位能够顺利通过初会考试。

115

115发出存货的计价方法有几种?:发出存货的计价方法有几种?

57

57发出存货的计价方法是什么?:发出存货的计价方法是什么?各种存货发出时,企业可以根据实际情况,选择使用先进先出法、加权平均法、移动加权平均法、个别计价法等方法确定其实际成本。根据新存货准则第14条明确规定:企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本“即新准则中存货发出成本的确定方法包括先进先出法、加权平均法(包括移动加权平均法)和个别计价法。取消了后进先出法”

30

30存货发出的几种计价方法是什么?:存货发出的几种计价方法是什么?我国《企业会计准则》规定:各种存货发出时“企业可以根据实际情况,选择使用先进先出法、月末一次加权平均法、移动加权平均法、个别计价法等方法确定其实际成本。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料