下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

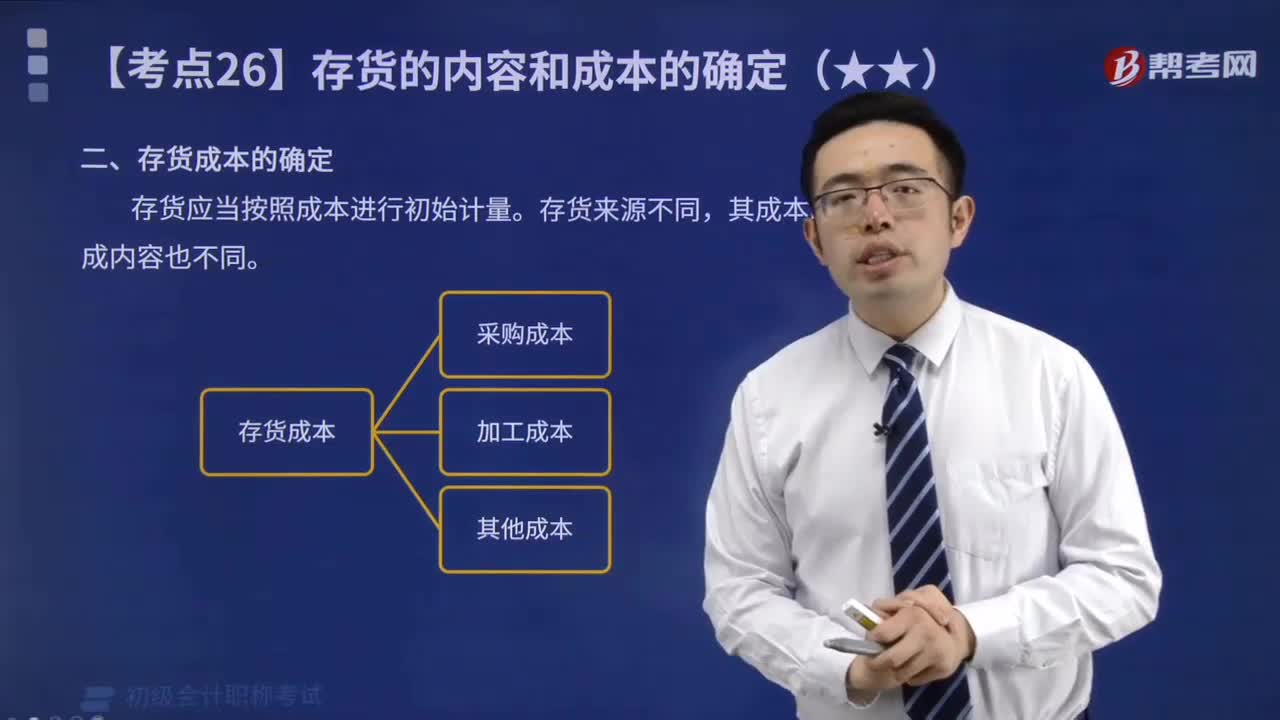

存货应当按照成本进行初始计量。存货来源不同,其成本的构成内容也不同。存货的成本包括采购成本、加工成本和其他成本。接下来我们根据存货的这三个种类进行详细的讲解。你了解吗?

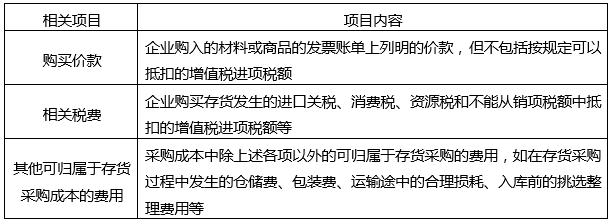

(一)存货的采购成本

【提示1】关于增值税的处理

(1)增值税一般纳税人购入货物相关的增值税可以抵扣的不计入成本,不能抵扣的应计入成本;

(2)增值税小规模纳税人购入货物相关的增值税计入存货成本。

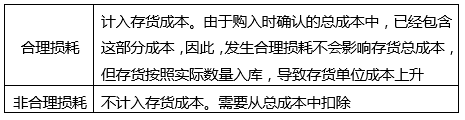

【提示2】运输途中的发生的损耗对存货成本的影响

【提示3】商品流通企业采购过程中所发生的进货费用的处理

(1)商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,应当计入存货采购成本。

(2)企业也可以将进货费用先进行归集,期末根据所购商品的存销情况进行分摊,对于已售商品的进货费用,计入当期损益(主营业务成本);对于未售商品的进货费用,计入期末存货成本。

(3)采购商品的进货费用金额较小的,也可在发生时直接计入当期损益(销售费用)。

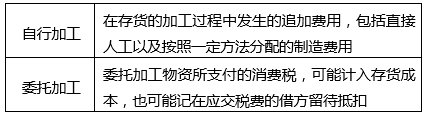

(二)存货的加工成本

【提示】直接人工是指企业在生产产品和提供劳务过程中发生的直接从事产品生产和劳务提供人员的职工薪酬。制造费用指企业为生产产品和提供劳务而发生的各项间接费用。

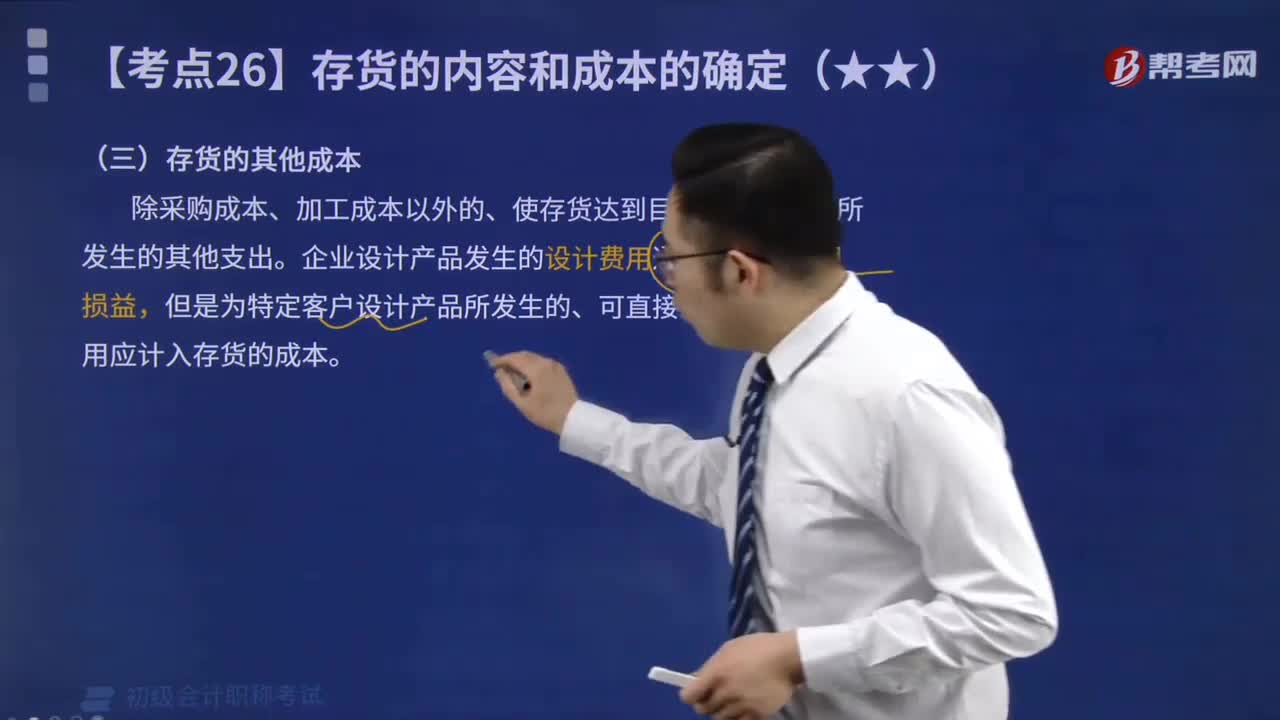

(三)存货的其他成本

除采购成本、加工成本以外的、使存货达到目前场所和状态所发生的其他支出。企业设计产品发生的设计费用通常应计入当期损益,但是为特定客户设计产品所发生的、可直接确定的设计费用应计入存货的成本

(四)不构成存货成本

1.非正常消耗的直接材料、直接人工和制造费用,应在发生时计入当期损益,不应计入存货成本。 如由于自然灾害造成的材料毁损,不应计入存货成本,而应确认为当期损益(营业外支出)。

2.不能归属于使存货达到目前场所和状态的其他支出,应在发生时计入当期损益,不得计入存货成本。(差旅费 )

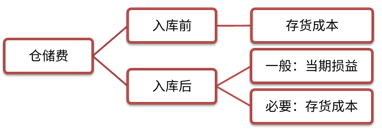

3.仓储费用指企业在存货采购入库后发生的储存费用,应在发生时计入当期损益(管理费用)。

【提示】在生产过程中为达到下一个生产阶段所必需的仓储费用应计入存货成本。如某种酒类产品生产企业为使生产的酒达到规定的产品质量标准而必须发生的仓储费用,应计入酒的成本。

存货成本的确定是一个三星级考点,基本每年都会有相关的考题。如果你还不了解,还不快来看一看,相信通过对以上内容的了解,你可以更好地掌握这个考点的内容。在此预祝各位考生能够顺利通过考试,加油!

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料