下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

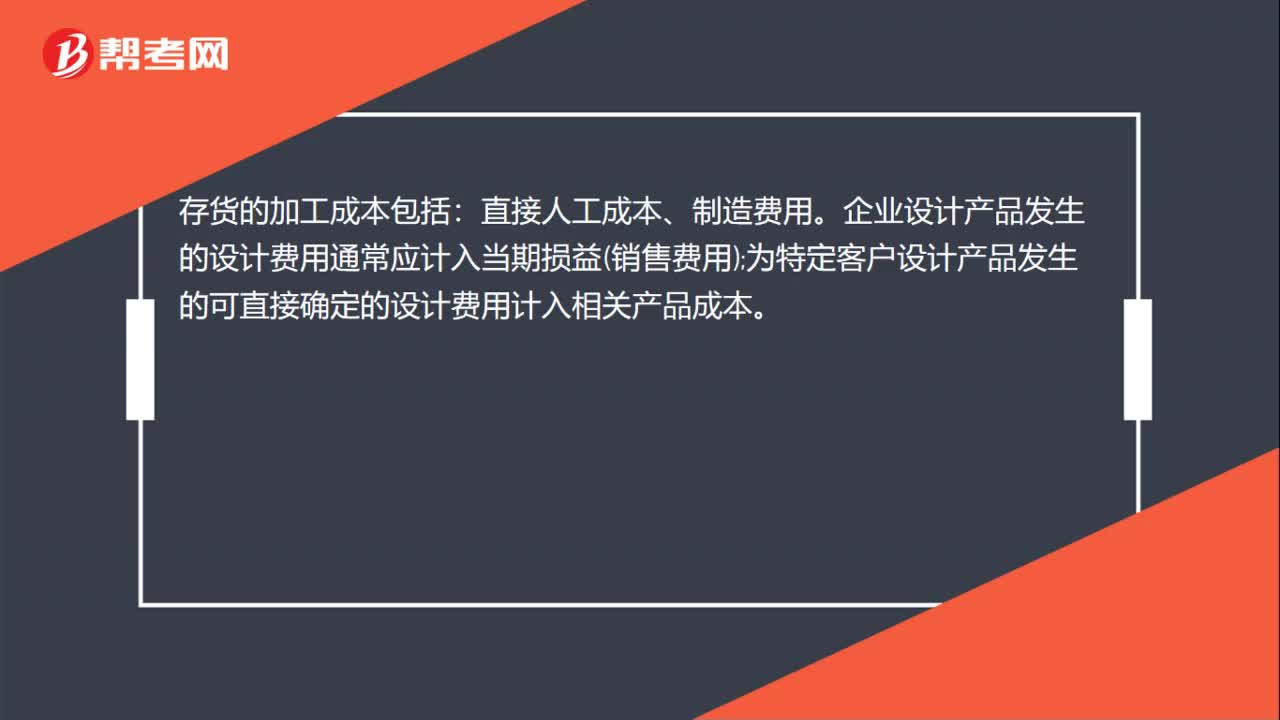

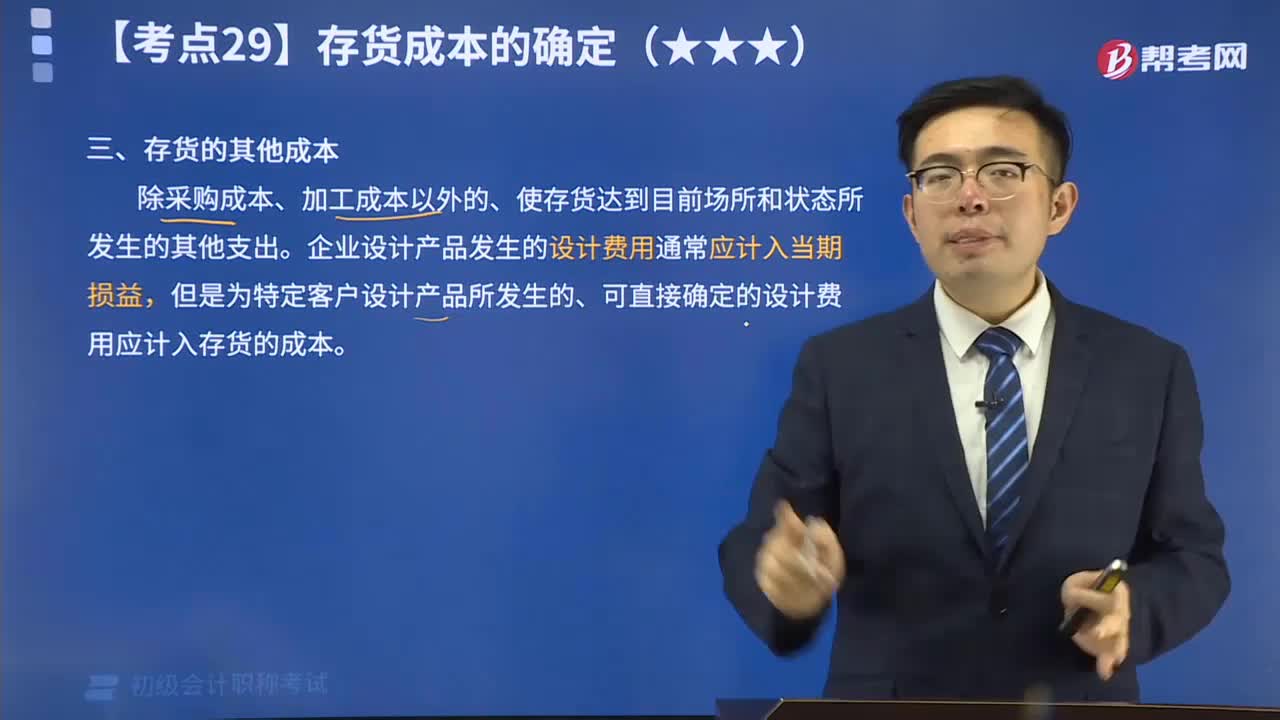

00:27存货的加工成本包括哪些?:存货的加工成本包括:直接人工成本、制造费用。企业设计产品发生的设计费用通常应计入当期损益销售费用;为特定客户设计产品发生的可直接确定的设计费用计入相关产品成本。

00:34

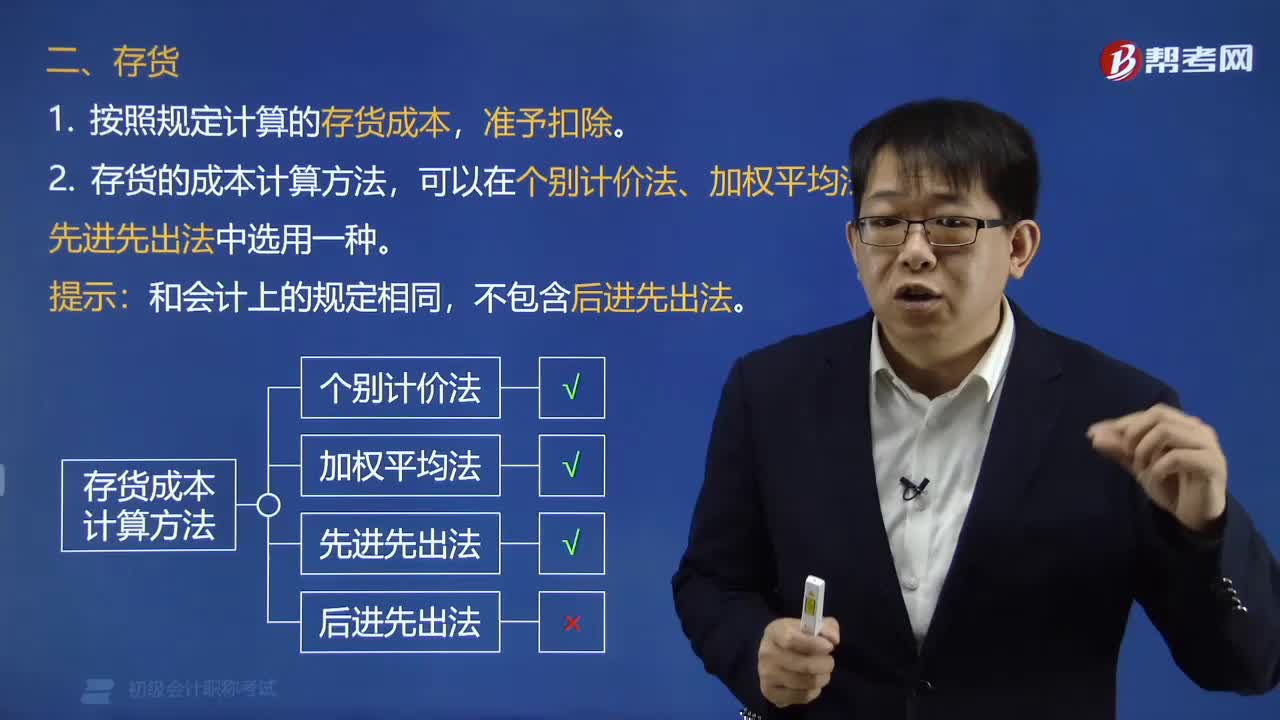

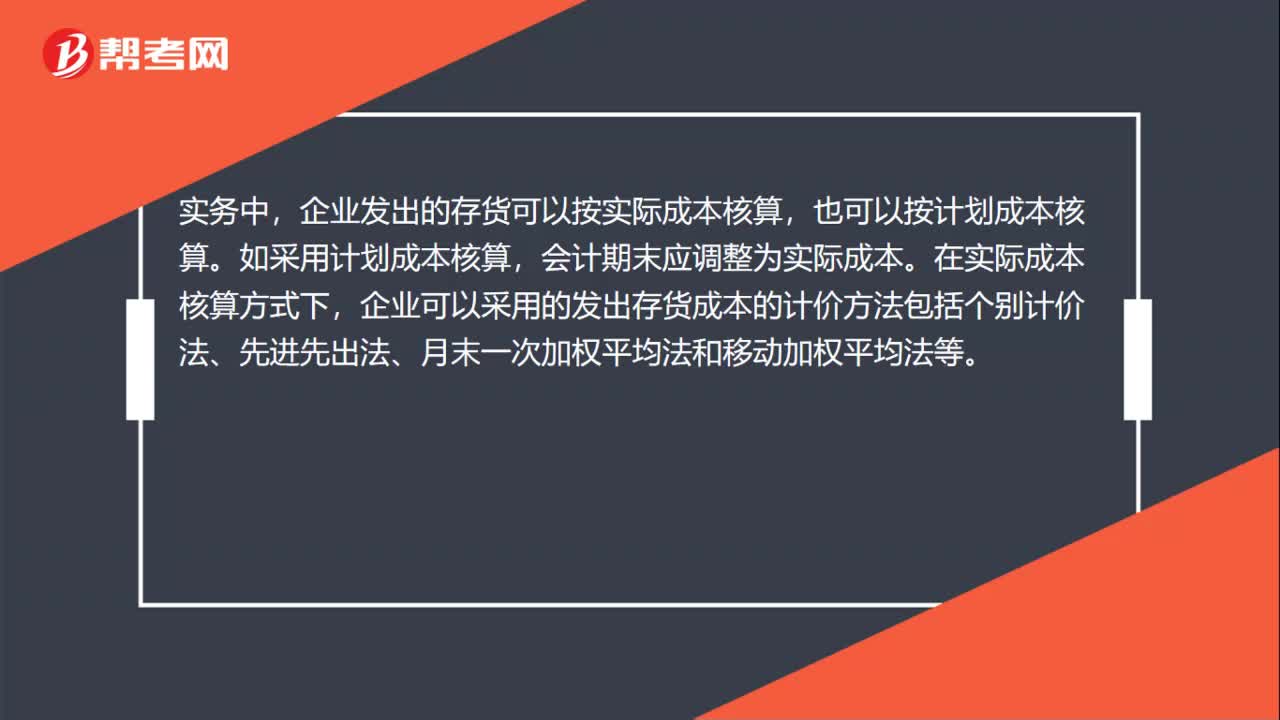

00:34存货成本计价方法都有哪些?:存货成本计价方法都有哪些?实务中,企业发出的存货可以按实际成本核算,也可以按计划成本核算。如采用计划成本核算,会计期末应调整为实际成本。在实际成本核算方式下,企业可以采用的发出存货成本的计价方法包括个别计价法、先进先出法、月末一次加权平均法和移动加权平均法等。

00:49

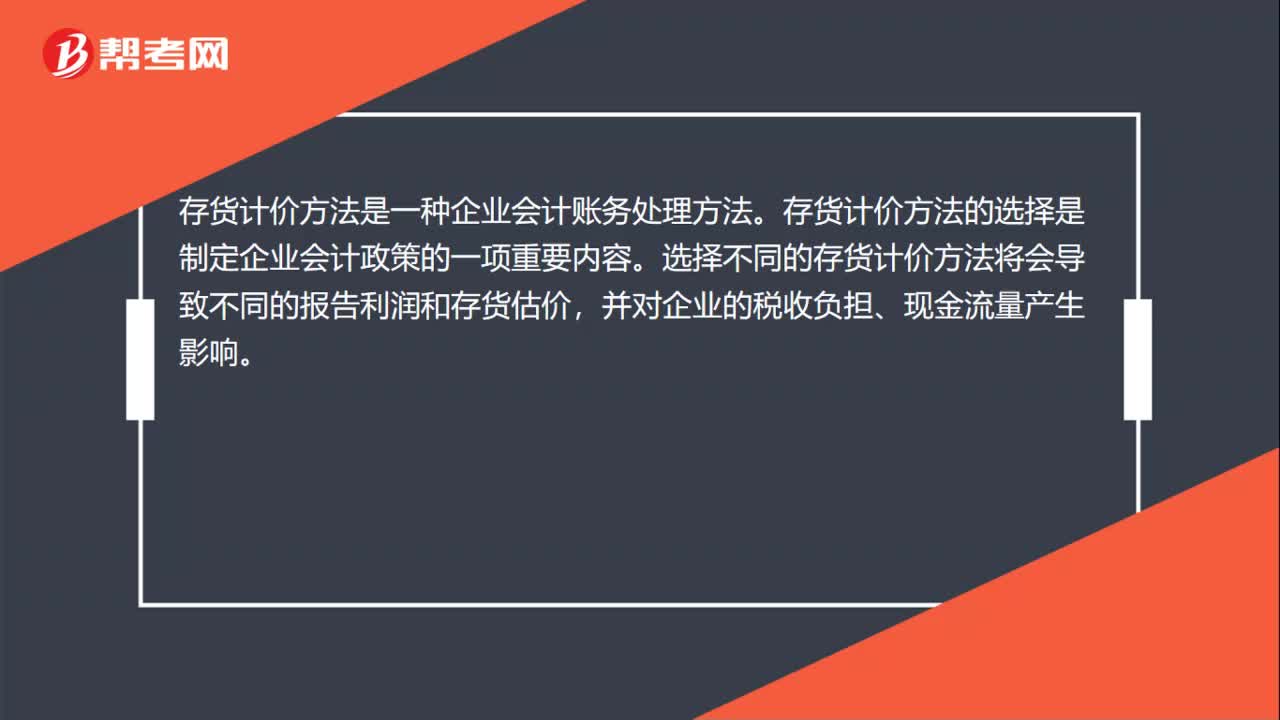

00:49存货成本的计价方法是什么?:存货成本的计价方法是什么?存货计价方法是一种企业会计账务处理方法。存货计价方法的选择是制定企业会计政策的一项重要内容。选择不同的存货计价方法将会导致不同的报告利润和存货估价,并对企业的税收负担、现金流量产生影响。我国《企业会计准则》规定:各种存货发出时“企业可以根据实际情况,选择使用先进先出法、月末一次加权平均法、移动加权平均法、个别计价法等方法确定其实际成本。

00:56

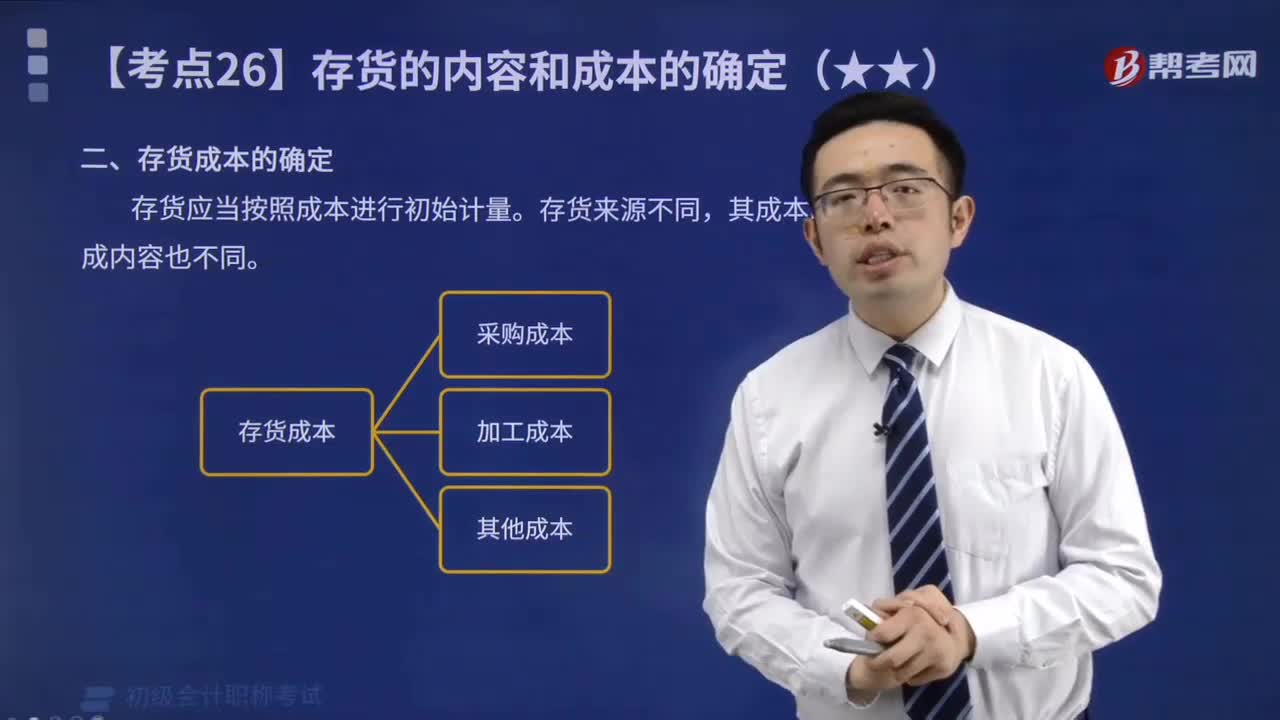

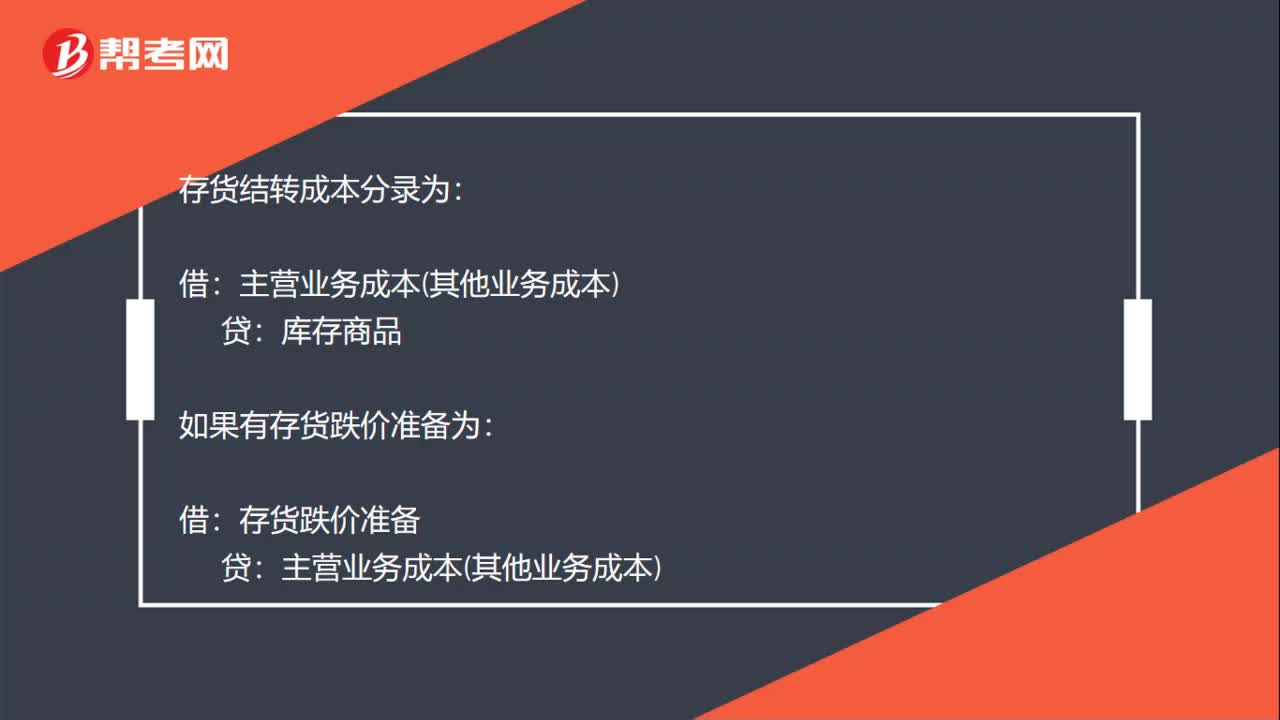

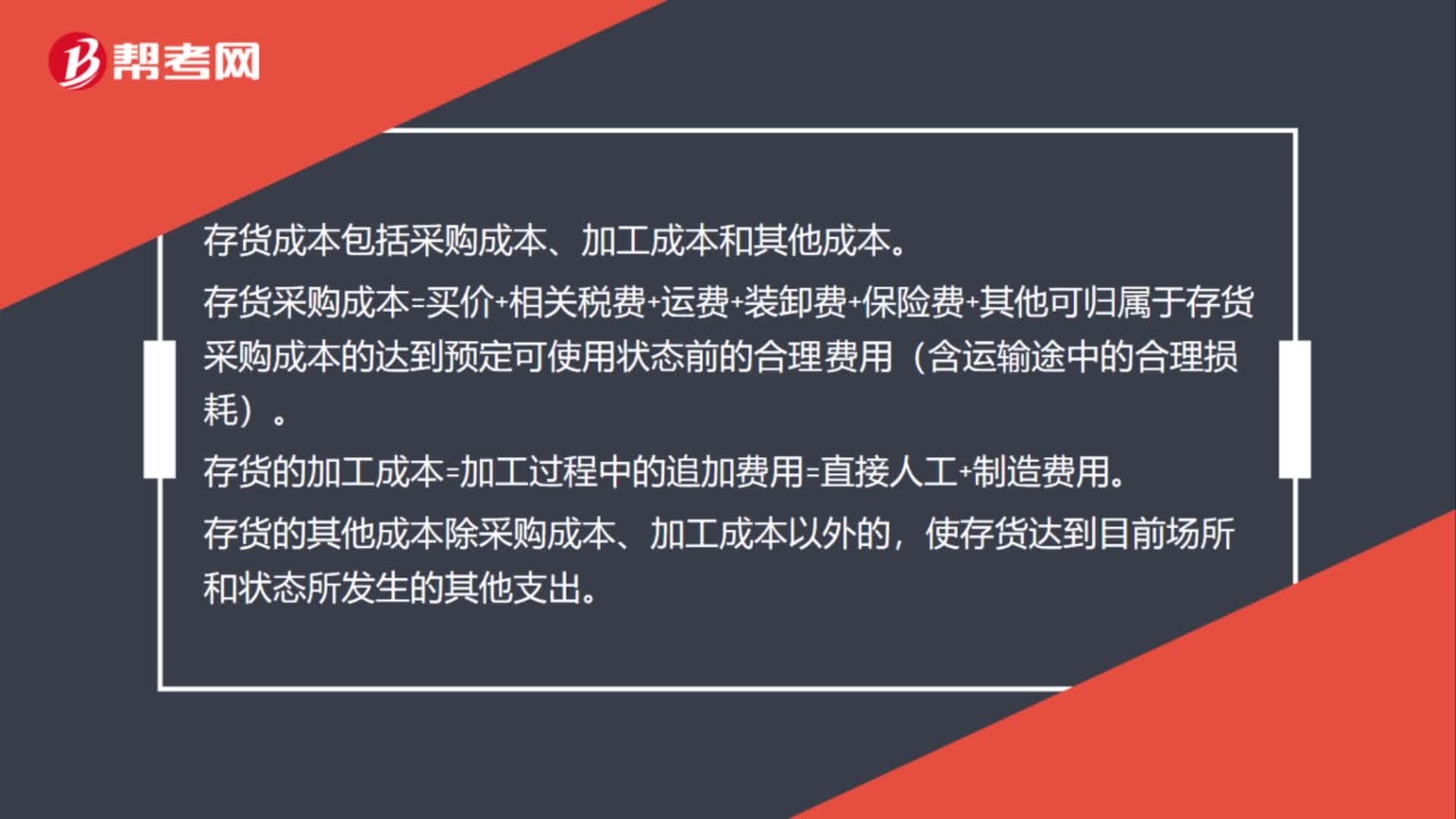

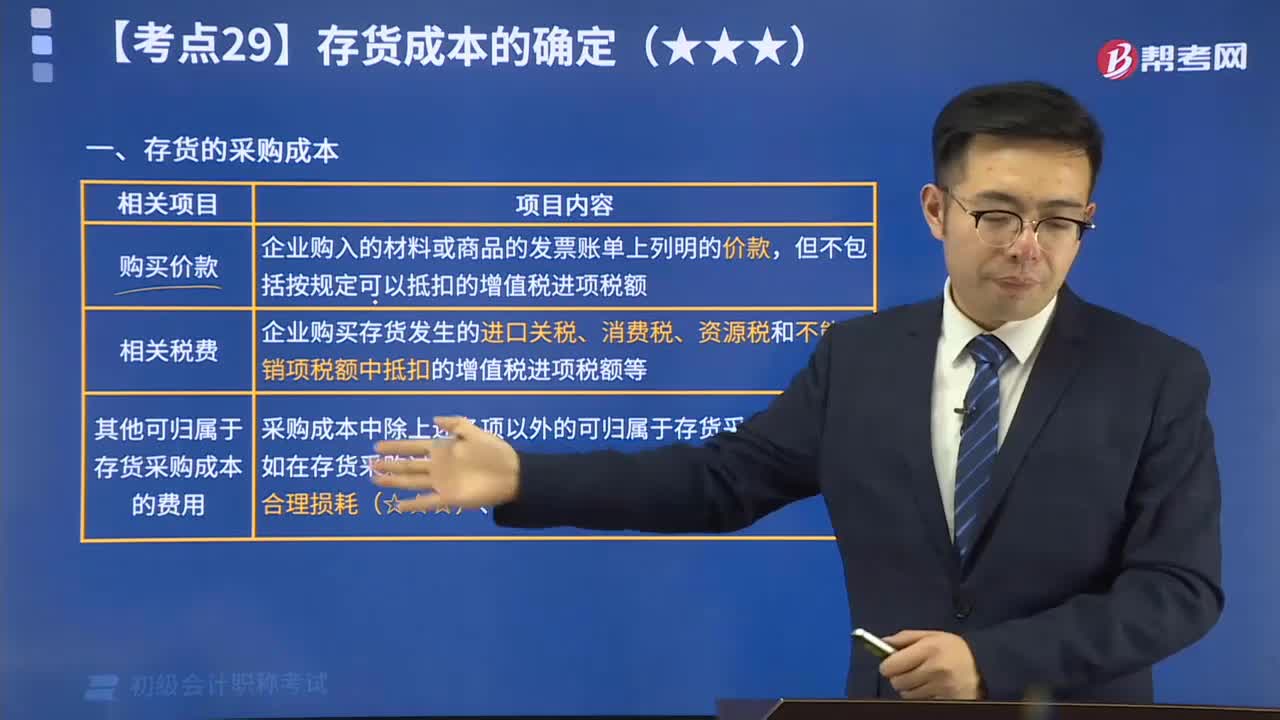

00:56什么是存货成本?:什么是存货成本?存货成本包括采购成本、加工成本和其他成本。存货采购成本=买价+相关税费+运费+装卸费+保险费+其他可归属于存货采购成本的达到预定可使用状态前的合理费用(含运输途中的合理损耗)。存货的加工成本=加工过程中的追加费用=直接人工+制造费用。存货的其他成本除采购成本、加工成本以外的,使存货达到目前场所和状态所发生的其他支出。

00:26

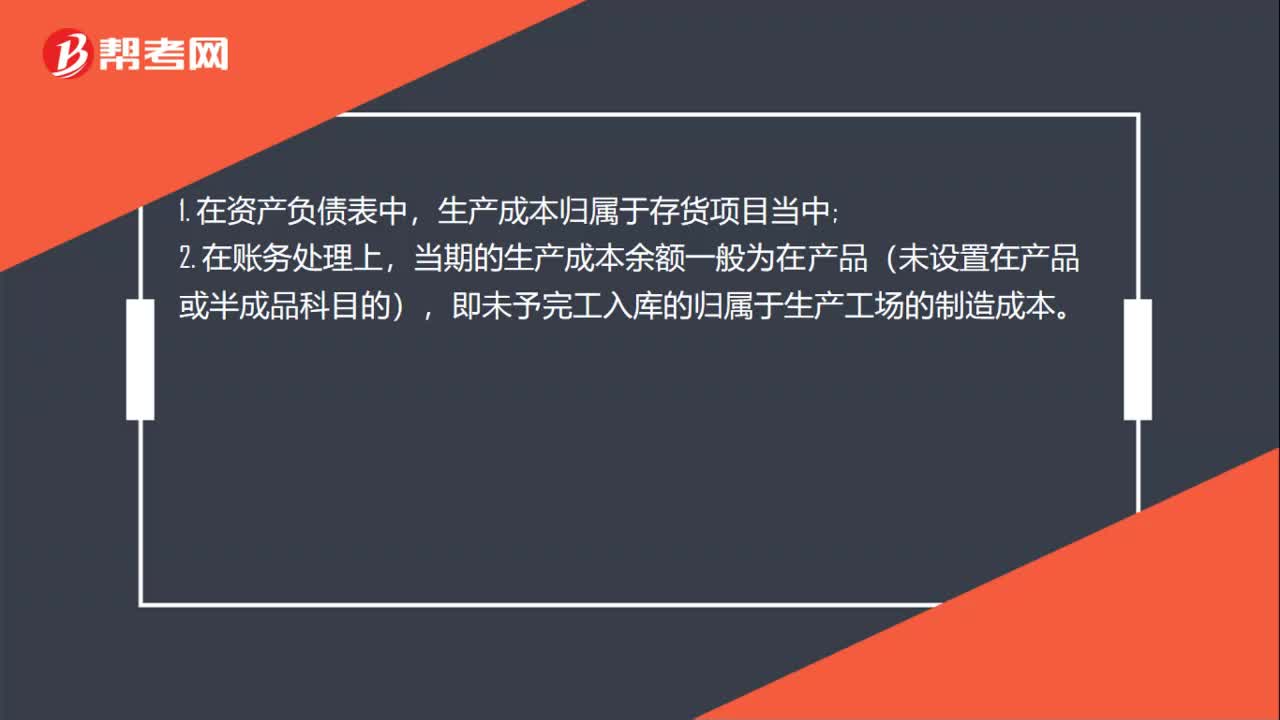

00:26生产成本属于存货吗?:生产成本属于存货吗?1. 在资产负债表中,生产成本归属于存货项目当中;2. 在账务处理上,当期的生产成本余额一般为在产品(未设置在产品或半成品科目的),即未予完工入库的归属于生产工场的制造成本。

01:08

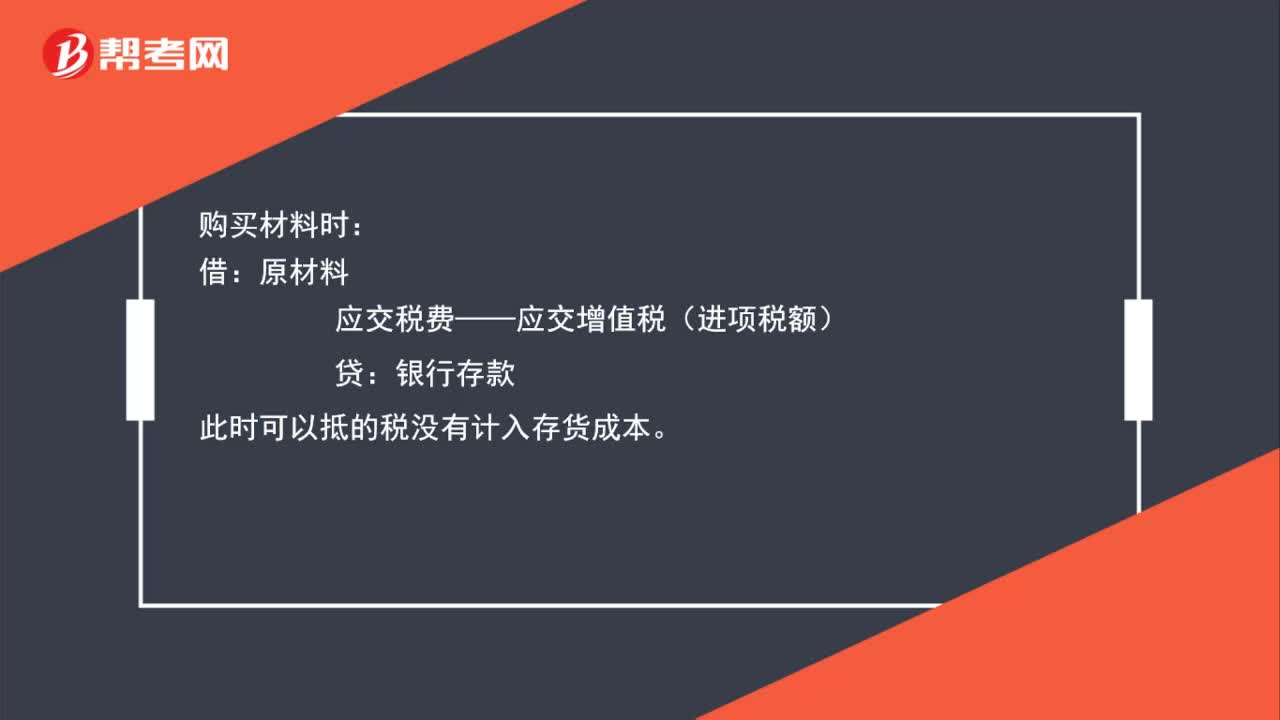

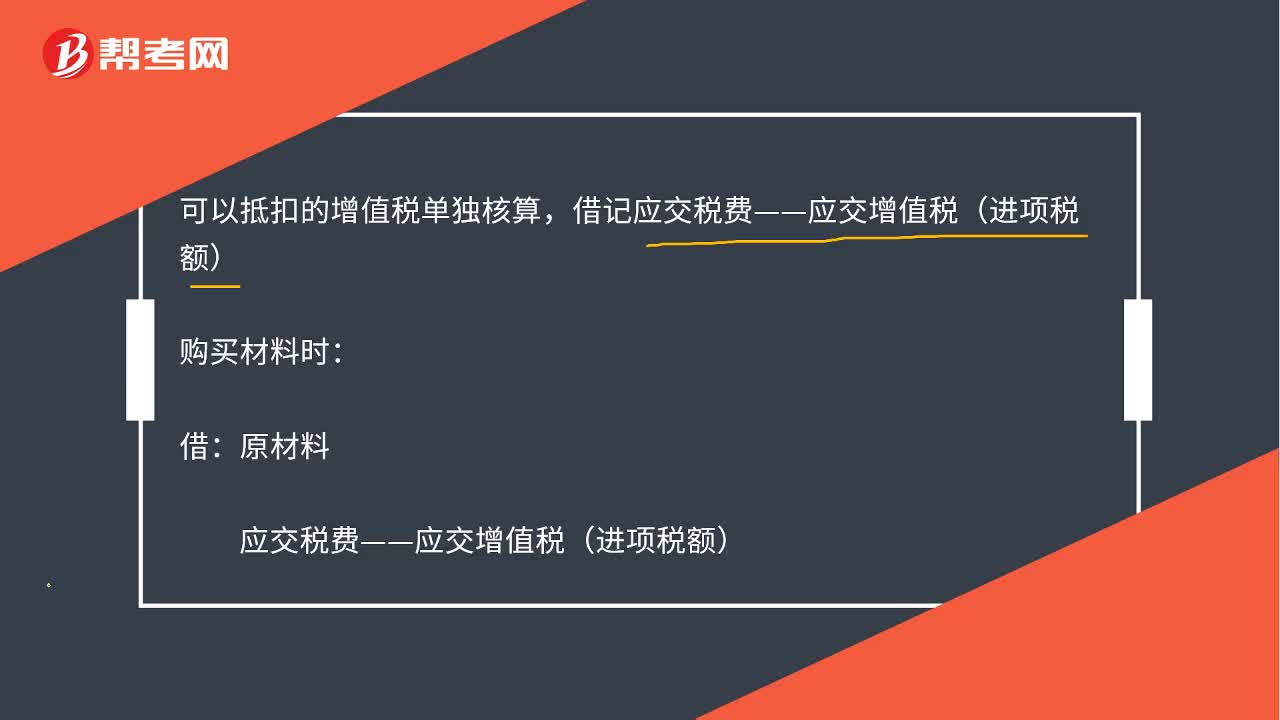

01:08存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

05:13

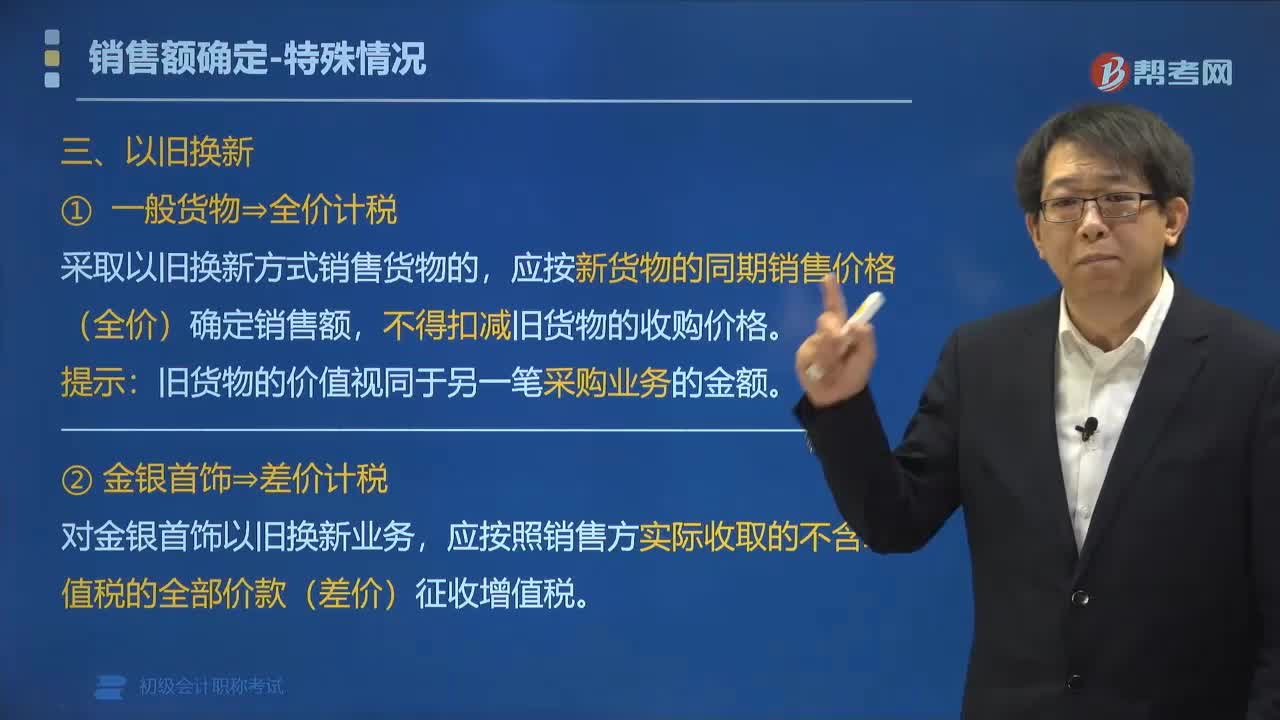

05:13以旧换新方式销售货物如何确定销售额?:以旧换新方式销售货物如何确定销售额?纳税人采取以旧换新方式销售货物,应按新货物的同期销售价格确定销售额。应按新货物的同期销售价格(全价)确定销售额。应按照销售方实际收取的不含增值税的全部价款(差价)征收增值税,以旧换新业务的销售额的计算,【例题•单选题】甲手机专卖店为增值税一般纳税人,当月该业务增值税销项税额是( ),按照新手机作价计税。不扣减旧手机的作价。按照实际收取差价作价计税

01:23

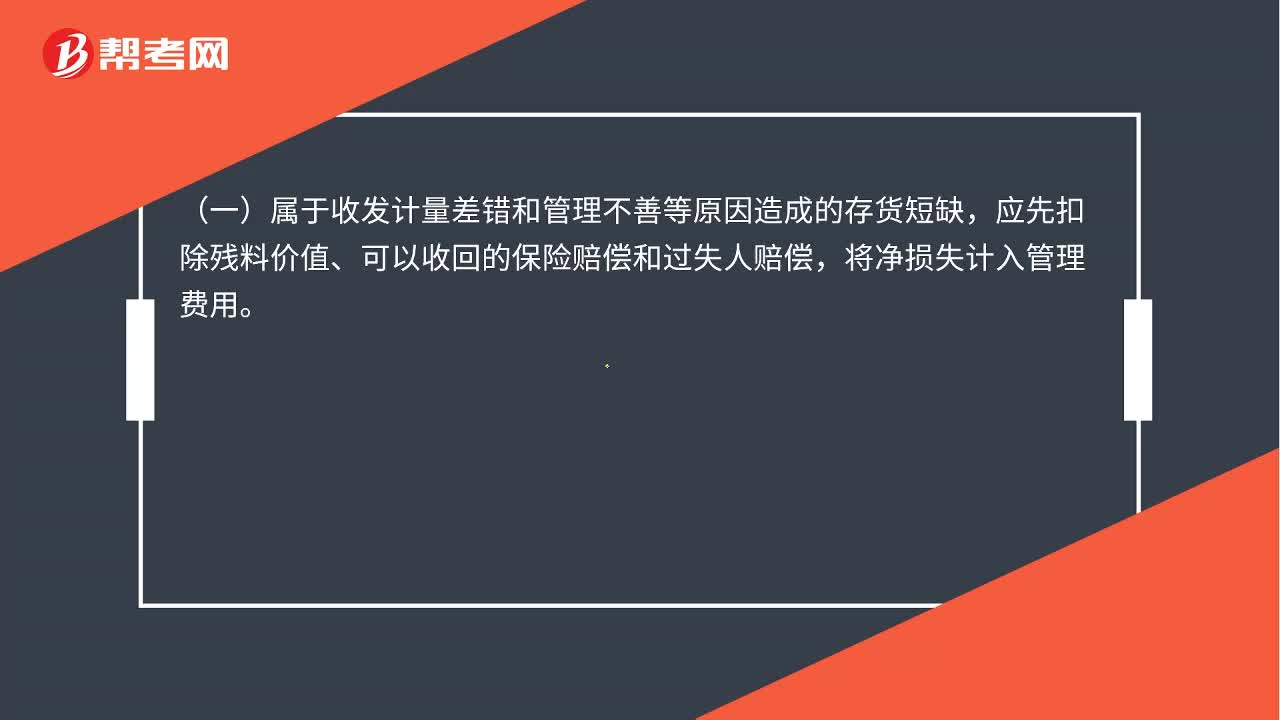

01:23存货盘亏或毁损如何处理?:存货盘亏或毁损如何处理?存货发生的盘亏或毁损,应作为待处理财产损溢进行核算。根据造成存货盘亏或毁损的原因,(一)属于收发计量差错和管理不善等原因造成的存货短缺,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用。(二)属于自然灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。因非正常原因导致的存货盘亏或毁损。

02:36

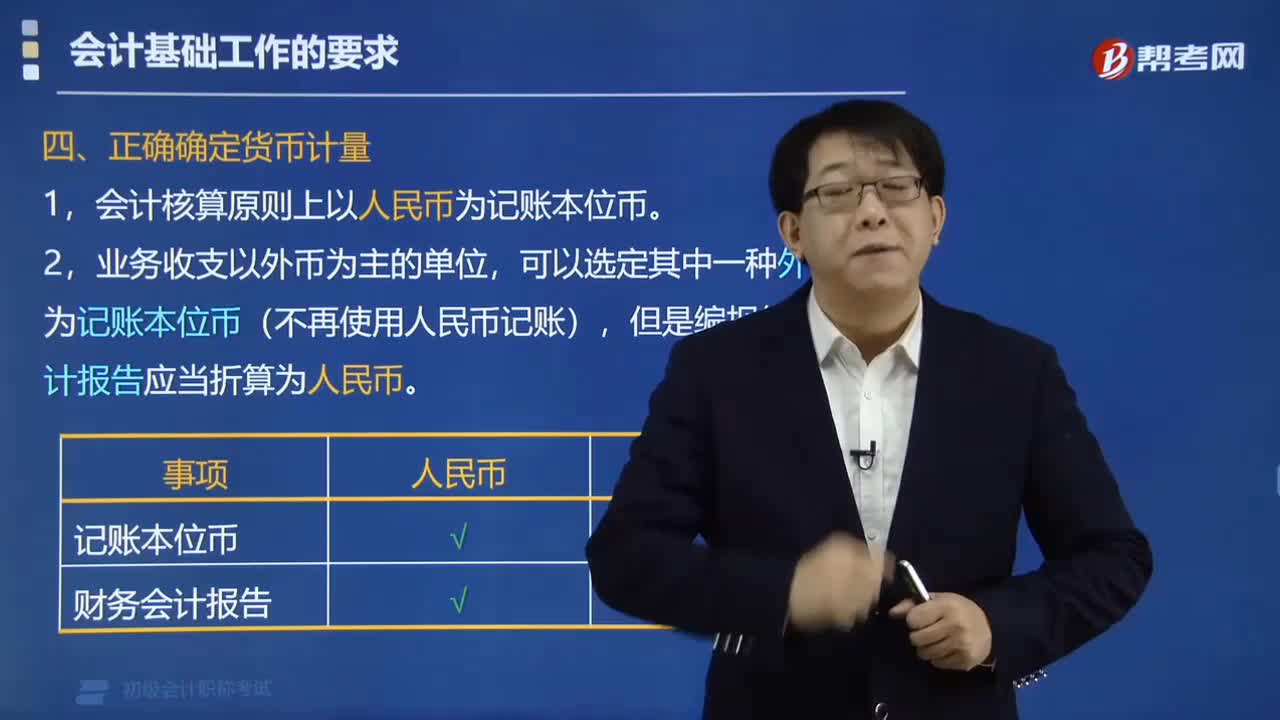

02:36如何正确确定货币计量?:1.会计核算原则上以人民币为记账本位币。可以选定其中一种外币作为记账本位币(不再使用人民币记账),但是编报的财务会计报告应当折算为人民币。【提示】货币计量是指会计主体在会计确认、计量和报告时以货币计量,【例题•多选题】关于货币计量的表述中,A. 货币计量是指会计主体在会计核算中采用货币作为唯一的计量单位,B. 企业的会计核算一定要以人民币为记账本位币。

00:44

00:44存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

05:54

05:54存货的其他成本视频解说:存货的其他成本是指除采购成本、加工成本以外的、使存货达到目前场所和状态所发生的其他支出。

09:22

09:22存货的采购成本视频解说:存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日