下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:20

00:20如何增加个人所得税税种?:如何增加个人所得税税种?在办税服务平台网页端也可办理申报,首次申报需要先实名认证注册。

00:28

00:28高新技术企业如何减免企业所得税?:高新技术企业如何减免企业所得税?国家需要重点扶持的高新技术企业减按15%税率征收企业所得税。高新技术企业可以在预缴时享受优惠。

00:50

00:50怎样确认个人所得税的税款所属期?:怎样确认个人所得税的税款所属期?税款所属期就是税款产生的那个时期,也就是发生纳税义务的时间。例如6月初申报5月份的个人所得税,使用的是5月份的工资表,工资是5月份员工为企业付出劳动而产生的,在6月初填写的纳税申报表上的税款所属期是2019年5月1日至5月31日。

01:06

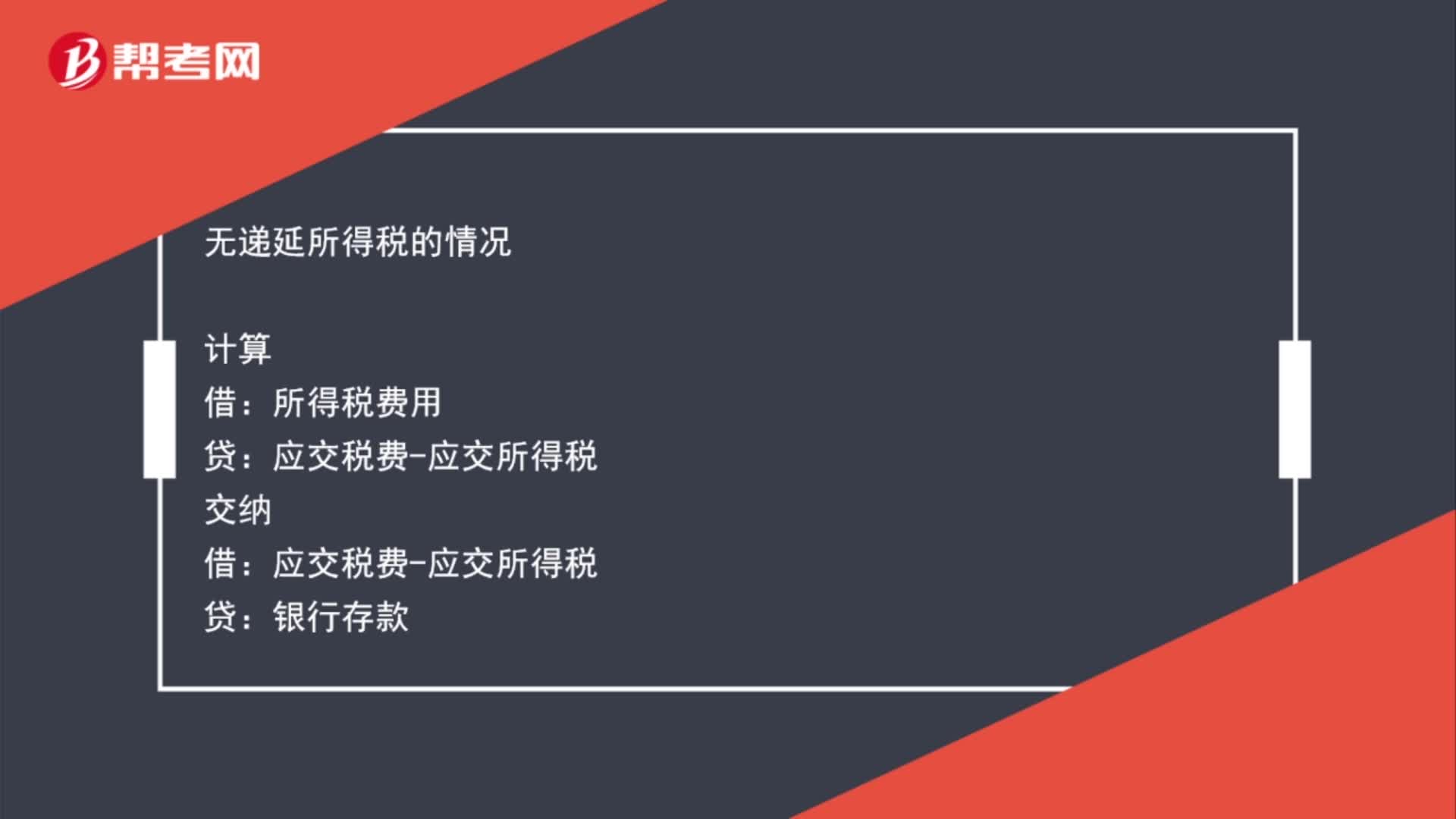

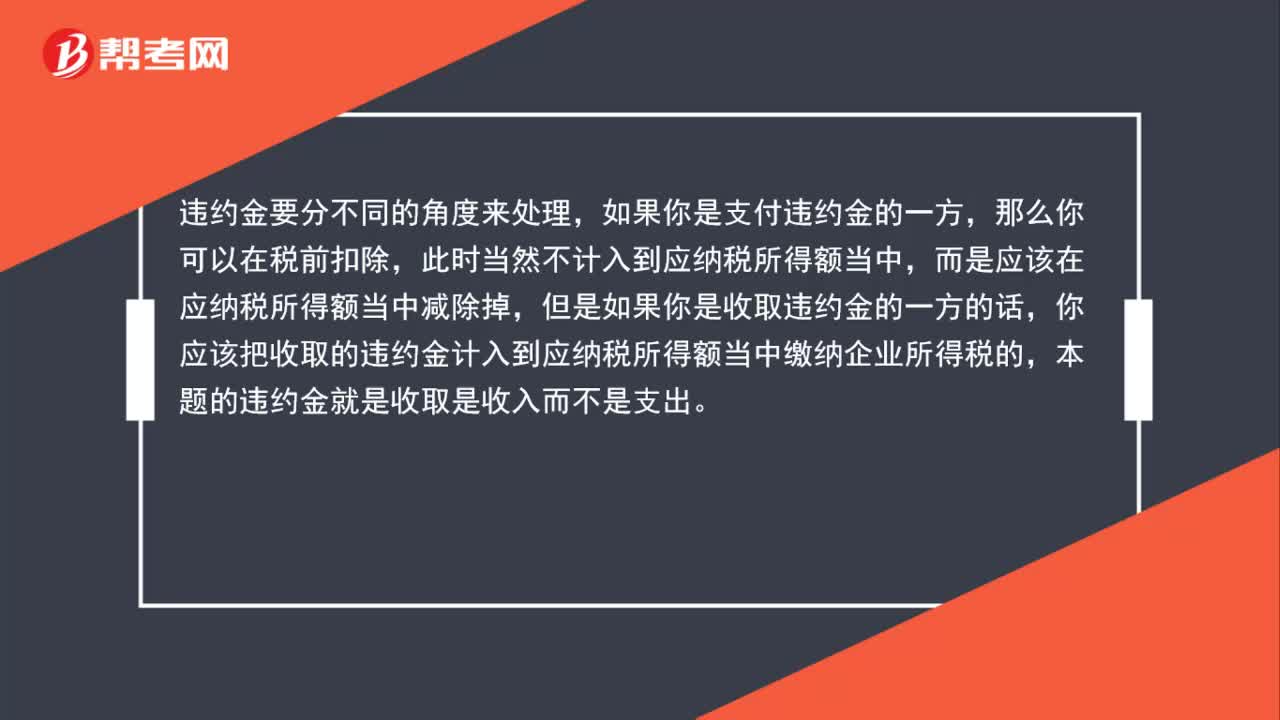

01:06其他收益需要缴纳企业所得税吗?:增加企业的应纳税所得额,也就是说如果企业是盈利的,这一笔其他收益是需要缴纳企业所得税的。其他收益期末结转至本年利润,结转后该科目无余额:借:贷“本年利润”在报表列示方面“在利润表中的”营业利润,项目之上单独列报。其他收益项目该项收益属于企业的营业利润

01:34

01:34什么是递延所得税资产和负债?:什么是递延所得税资产和负债?递延所得税资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。递延所得税负债是指根据应纳税暂时性差异计算的未来期间应付所得税的金额。因应纳税暂时性差异在转回期间将增加企业的应纳税所得额和应交所得税,构成企业应支付税金的义务,应作为负债确认。

00:33

00:33企业所得税审计是什么?:企业所得税审计是什么?企业所得税审计是对企业是否依法按章计征所得税的审核、稽查。税务机关核定企业应交所得税,必须先审查核定其应税所得额,审查应纳税所得额和应纳所得税额的计算是否正确,是否真实,有无弄虚作假的情况。

00:58

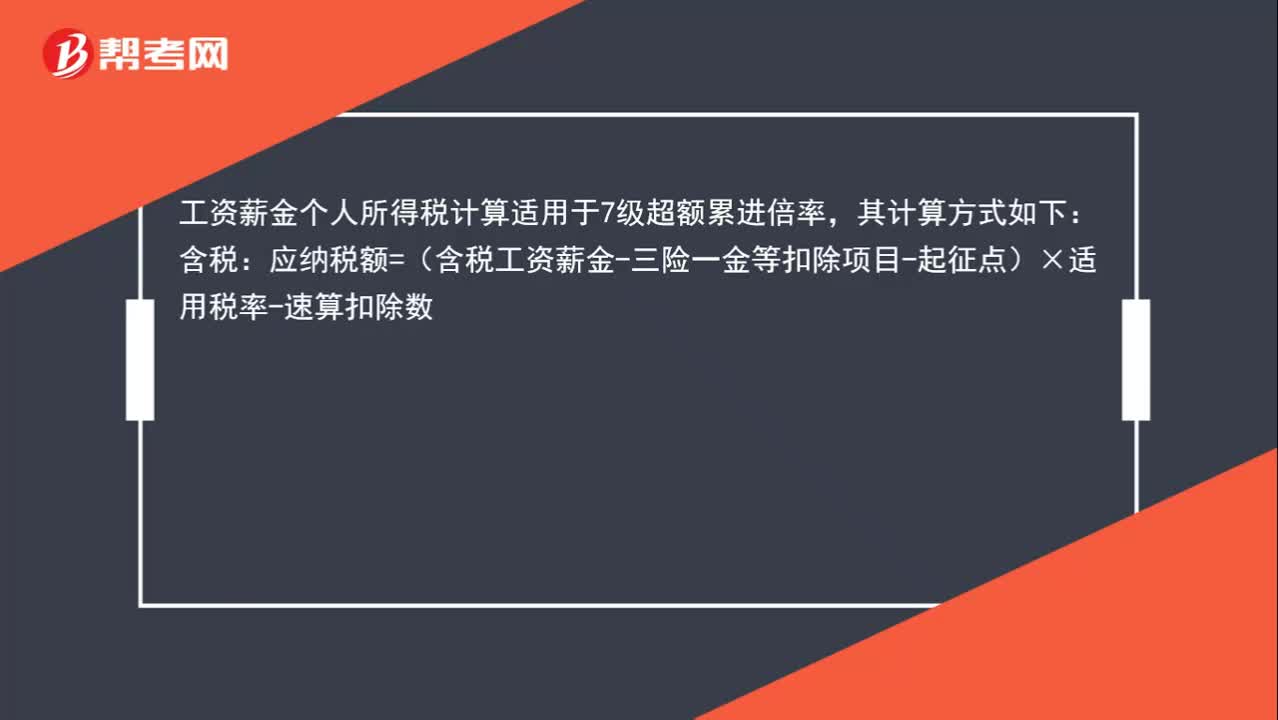

00:58奖金个人所得税计算方法是什么?:奖金个人所得税计算方法是什么?纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴。当月工资薪金所得高于或等于税法规定的费用扣除额的:应按税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数。当月工资薪金所得低于税法规定的费用扣除额的:应按税额=雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额×适用税率-速算扣除数。

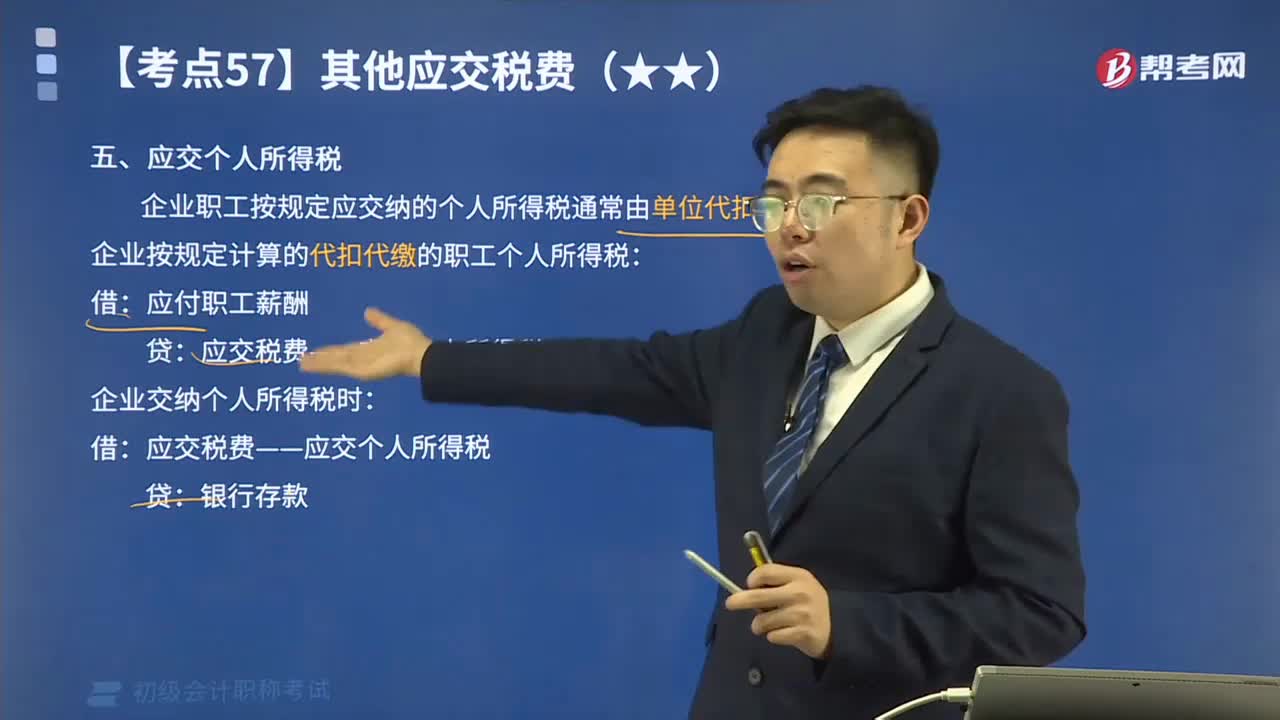

01:28

01:28其他应交税费中应交个人所得税如何进行会计核算?:其他应交税费中应交个人所得税如何进行会计核算?应交个人所得税是指在中国境内有住所,企业职工按规定应交纳的个人所得税通常由单位代扣代缴。企业按规定计算的代扣代缴的职工个人所得税:应付职工薪酬:应交税费——应交个人所得税:企业交纳个人所得税时:【例题】某企业结算本月应付职工工资总额300 000元:按税法规定应代扣代缴的职工个人所得税共计3 000元:该企业应编制如下会计分录:

00:25

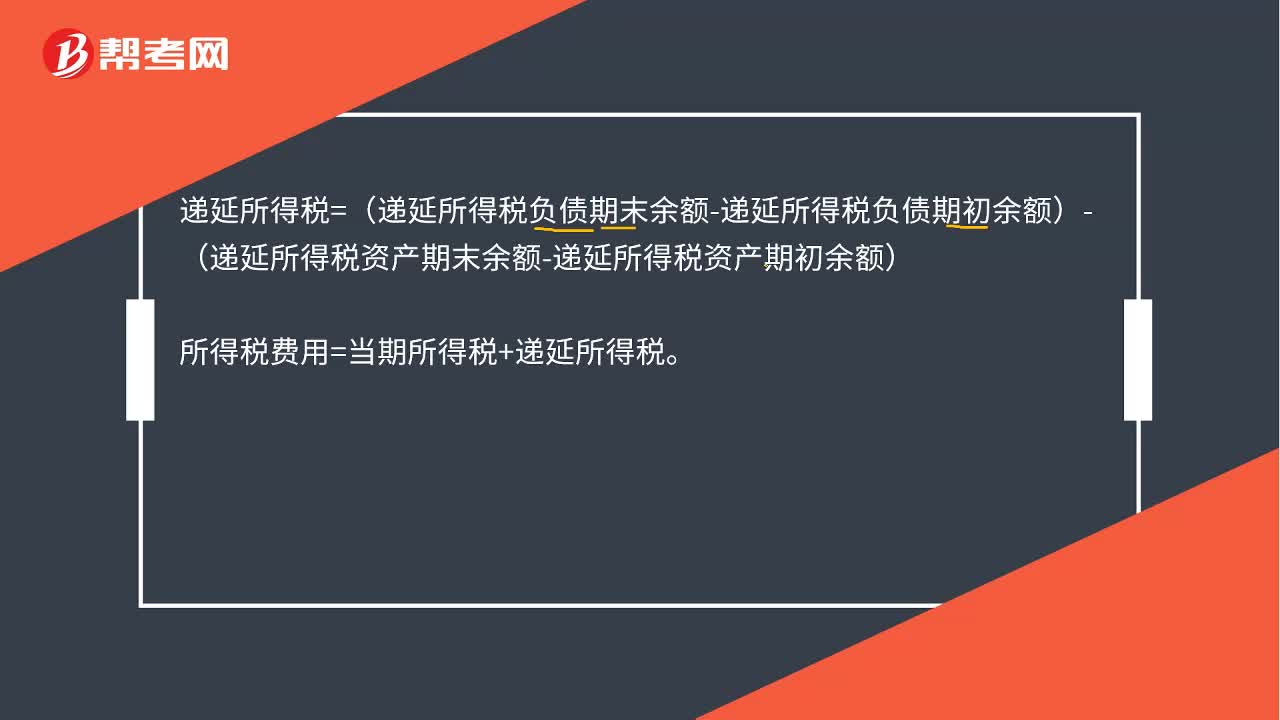

00:25递延所得税公式是什么?:递延所得税公式是什么?递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)所得税费用=当期所得税+递延所得税

00:36

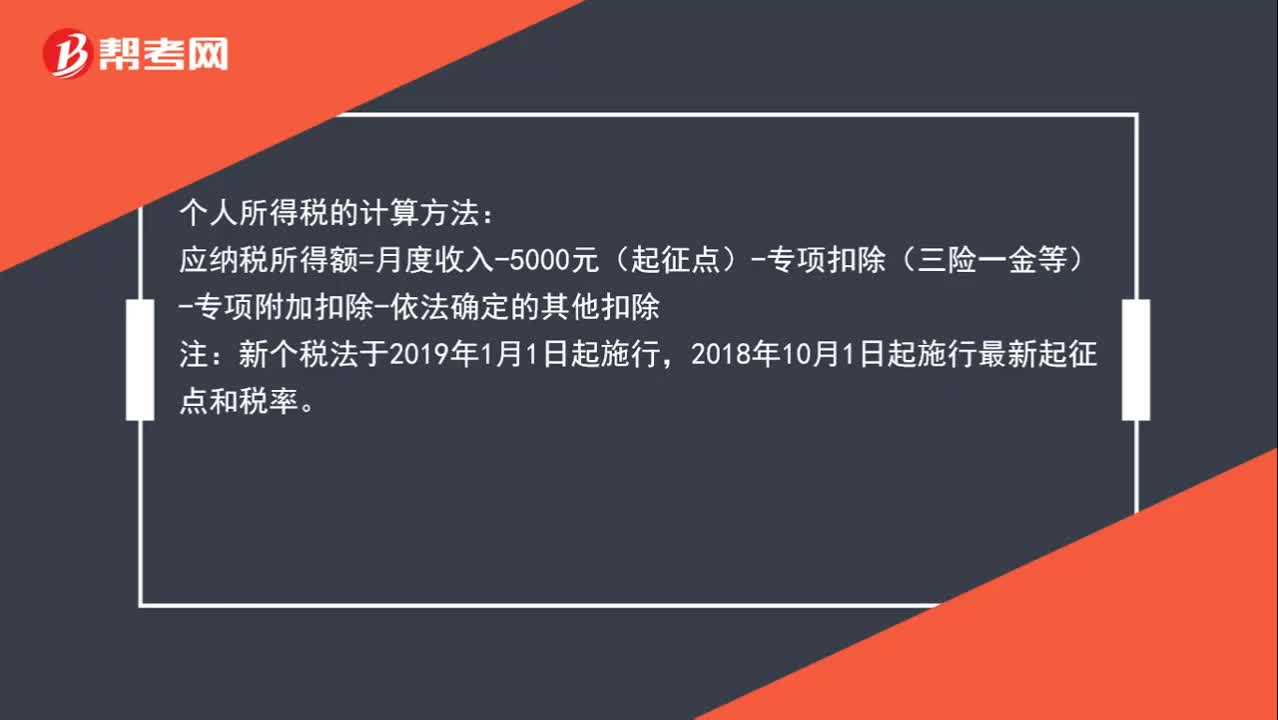

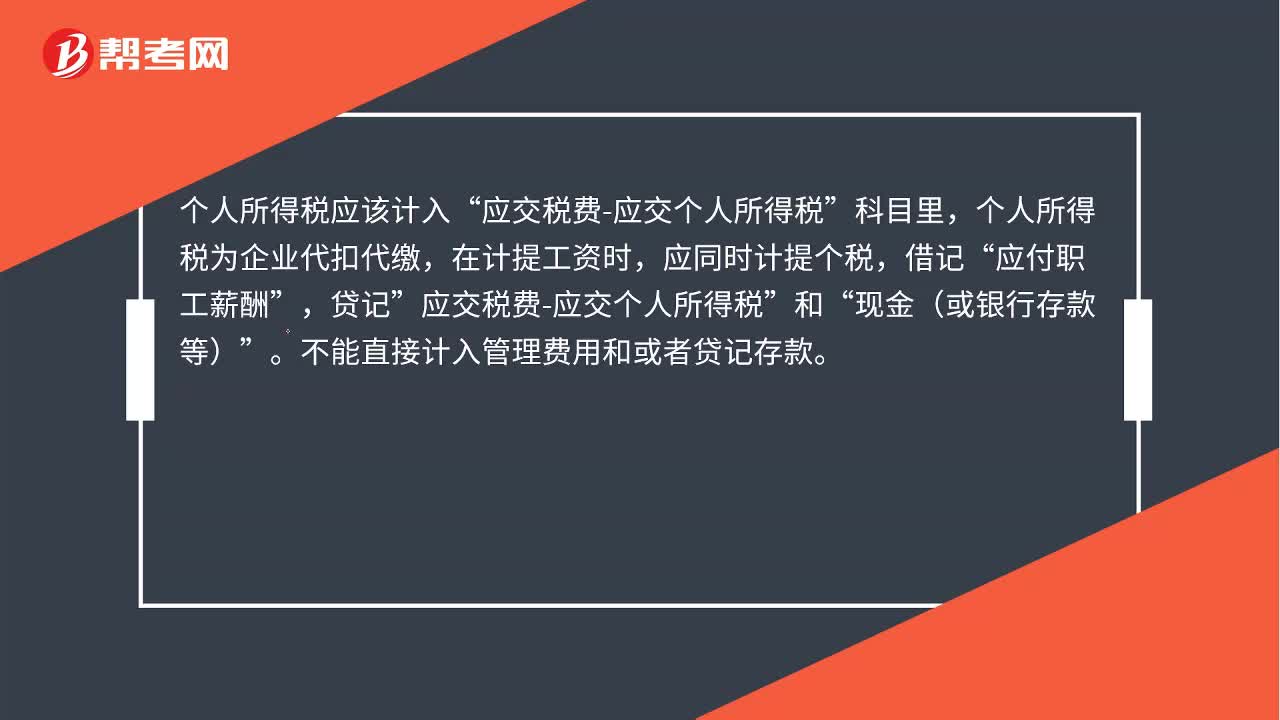

00:36个人所得税计入什么科目?:个人所得税计入什么科目?个人所得税应该计入“应交税费-应交个人所得税”科目里,个人所得税为企业代扣代缴,在计提工资时,应同时计提个税,借记“应付职工薪酬”贷记,应交税费-应交个人所得税“和”现金(或银行存款等)“不能直接计入管理费用和贷记存款”

04:25

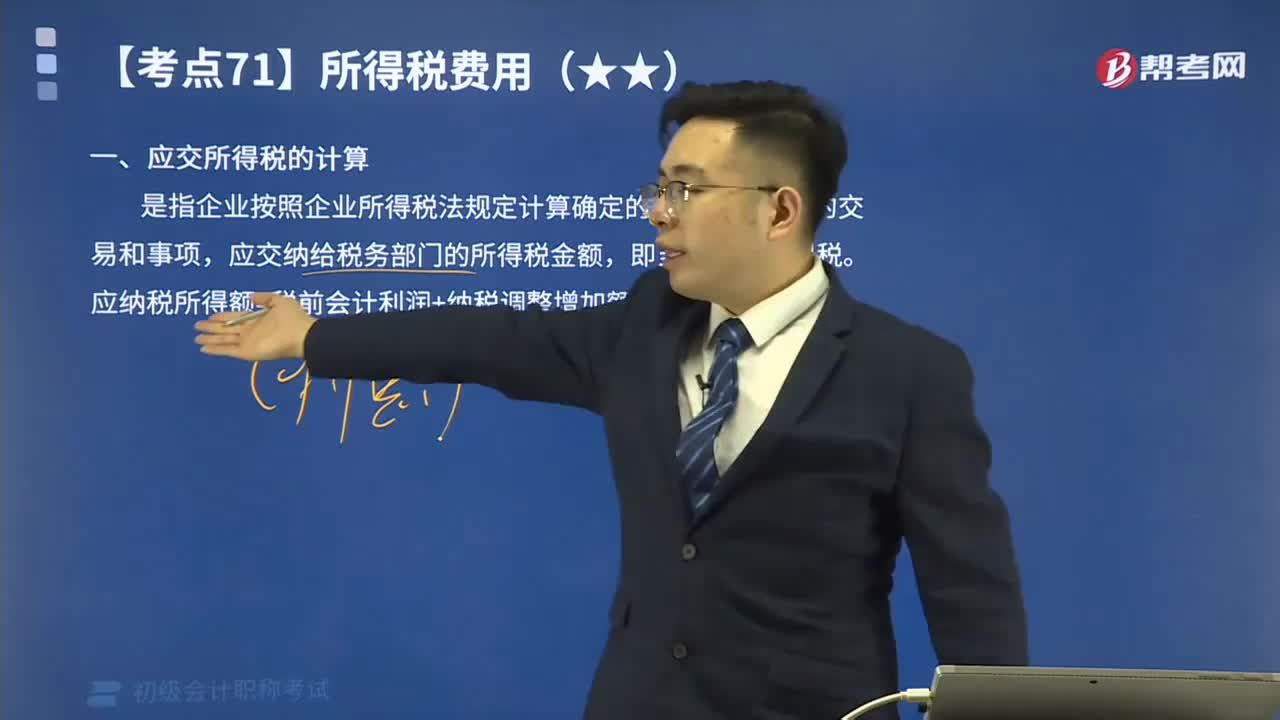

04:25应交所得税的计算的公式是什么?:应交所得税是指企业按照国家税法规定,(一)应交所得税的计算,应交纳给税务部门的所得税金额。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额”应交所得税=应纳税所得额×所得税税率“(二)应交所得税的核算”应交所得税:核算企业交纳的企业所得税。应交所得税的计算公式为,应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额“准确计算应纳税所得额是正确计算应交所得税的前提。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日