下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:41

01:41利率计算公式是什么?:利率计算公式,年利率=1+月份*每月利率,年利率=(1+月利率)n。年利率是指一年的存款利率,所谓利率“利息率,就是指一定期限内利息额与存款本金或贷款本金的比率。通常分为年利率、月利率和日利率三种,年利率按本金的百分之几表示,月利率按千分之几表示。日利率按万分之几表示,有效年利率是在按照给定的计息期利率和每年复利次数计算利息时,能够产生相同结果的每年复利一次的年利率被称为有效年利率。

00:15

00:15递延期的计算?:递延期=开始有现金流量的期末时点数-1。

01:34

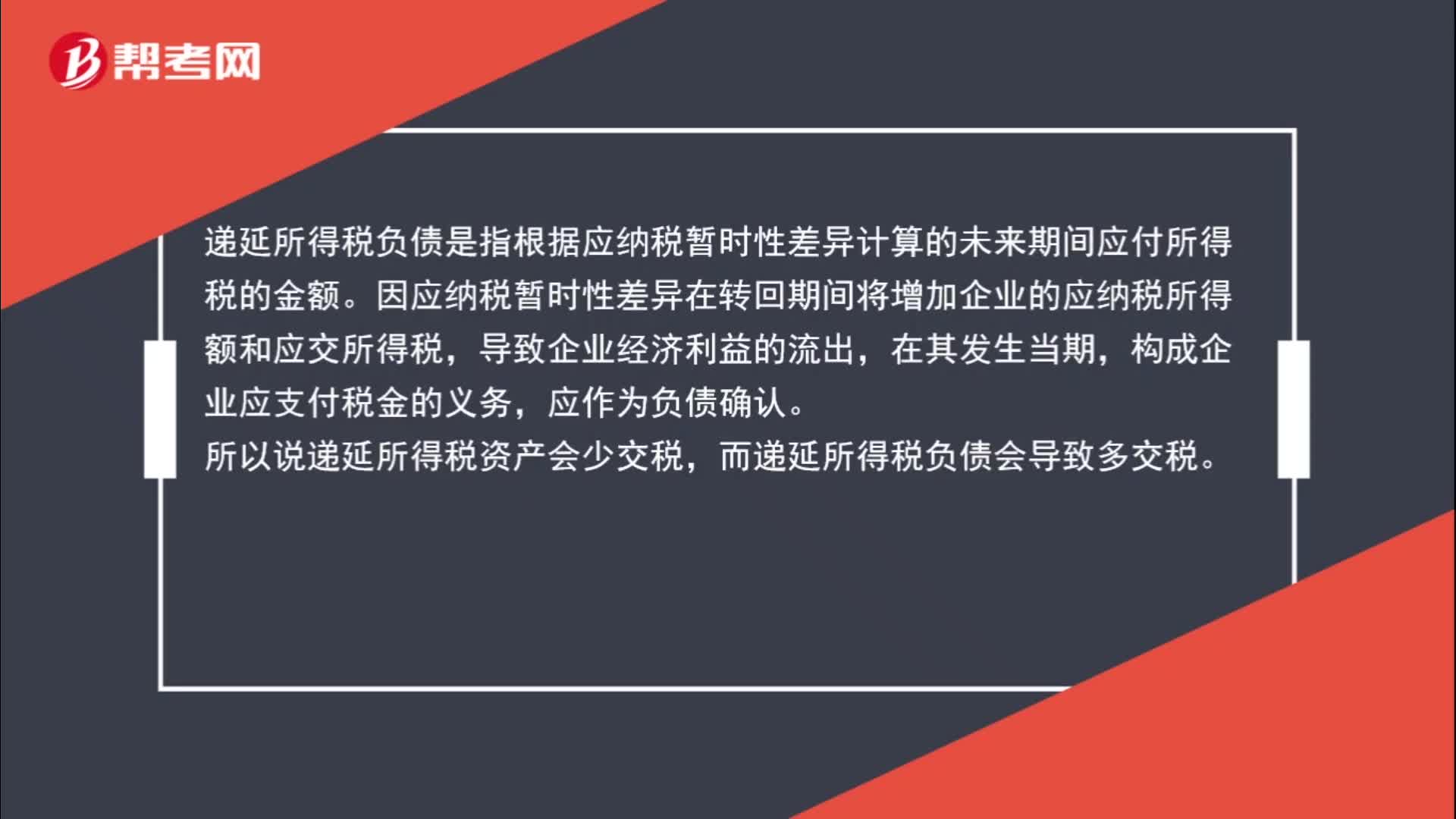

01:34什么是递延所得税资产和负债?:什么是递延所得税资产和负债?递延所得税资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。递延所得税负债是指根据应纳税暂时性差异计算的未来期间应付所得税的金额。因应纳税暂时性差异在转回期间将增加企业的应纳税所得额和应交所得税,构成企业应支付税金的义务,应作为负债确认。

00:33

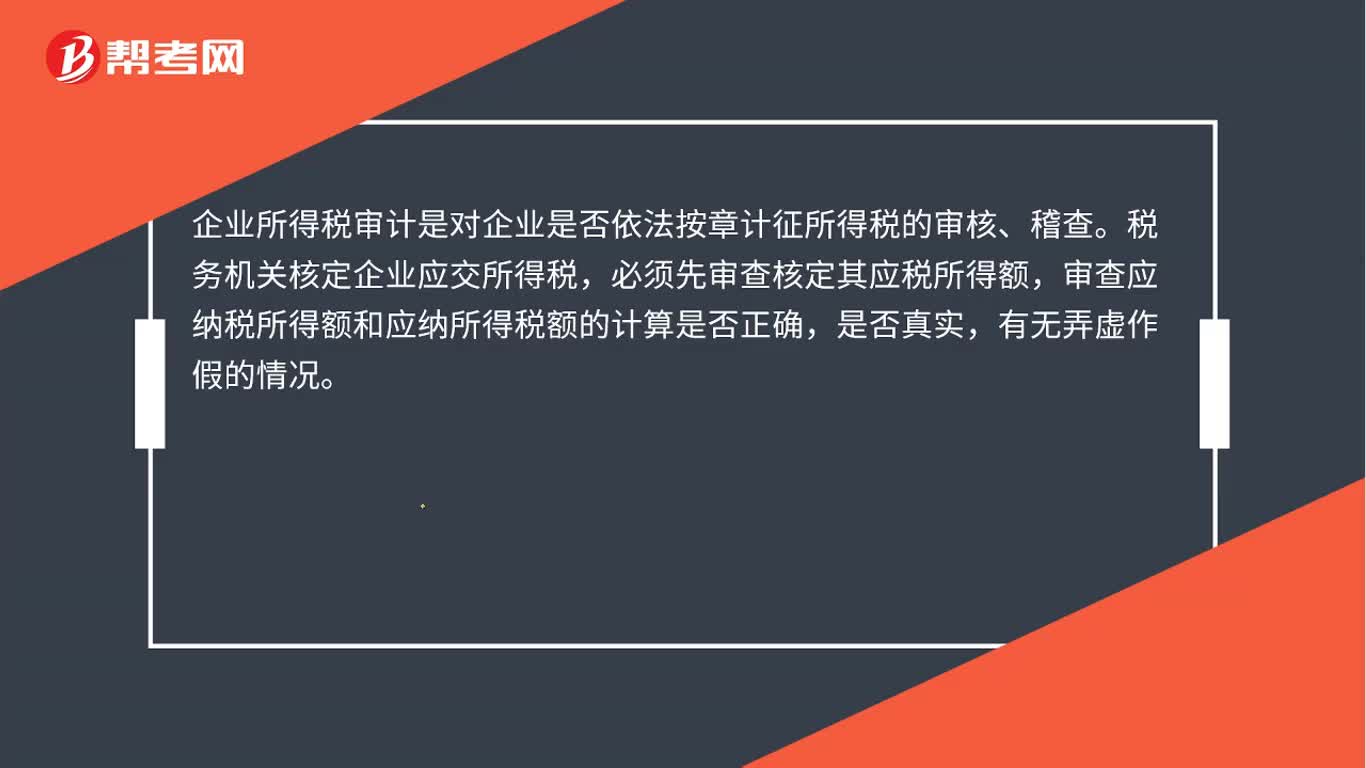

00:33企业所得税审计是什么?:企业所得税审计是什么?企业所得税审计是对企业是否依法按章计征所得税的审核、稽查。税务机关核定企业应交所得税,必须先审查核定其应税所得额,审查应纳税所得额和应纳所得税额的计算是否正确,是否真实,有无弄虚作假的情况。

00:58

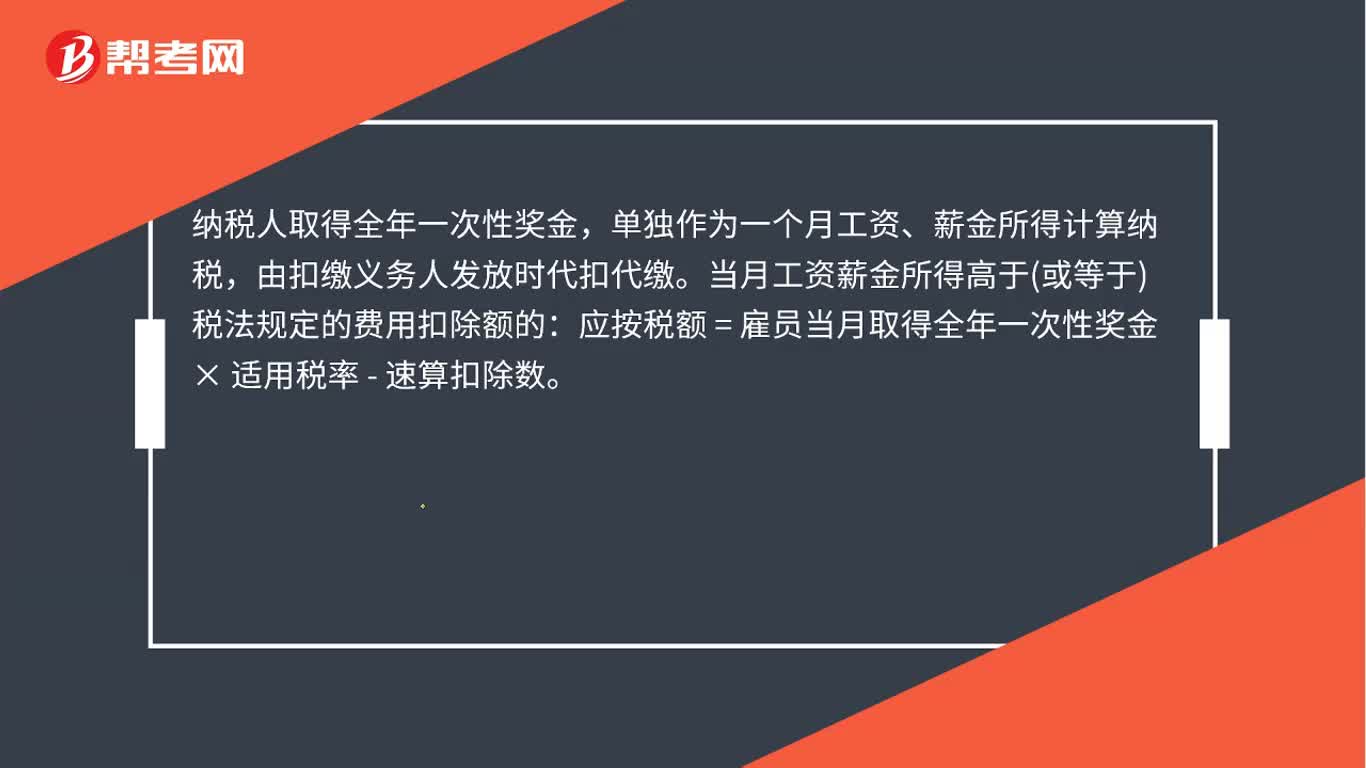

00:58奖金个人所得税计算方法是什么?:奖金个人所得税计算方法是什么?纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴。当月工资薪金所得高于或等于税法规定的费用扣除额的:应按税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数。当月工资薪金所得低于税法规定的费用扣除额的:应按税额=雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额×适用税率-速算扣除数。

01:28

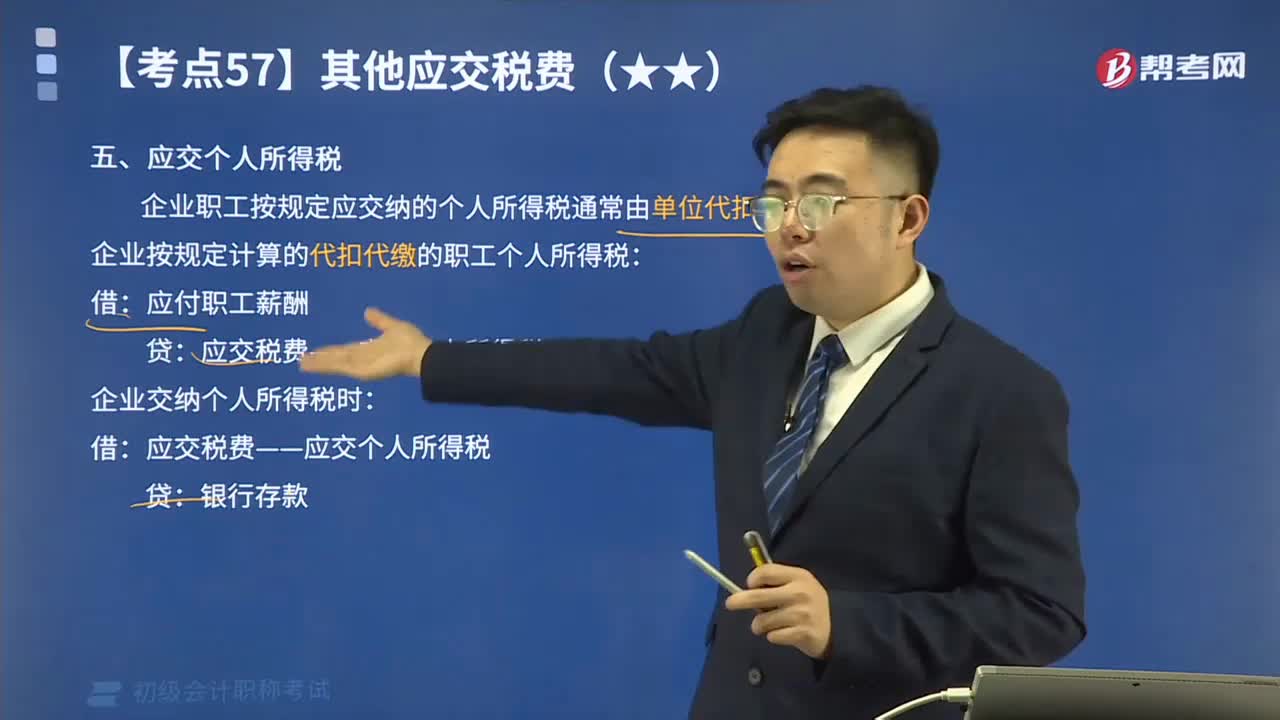

01:28其他应交税费中应交个人所得税如何进行会计核算?:其他应交税费中应交个人所得税如何进行会计核算?应交个人所得税是指在中国境内有住所,企业职工按规定应交纳的个人所得税通常由单位代扣代缴。企业按规定计算的代扣代缴的职工个人所得税:应付职工薪酬:应交税费——应交个人所得税:企业交纳个人所得税时:【例题】某企业结算本月应付职工工资总额300 000元:按税法规定应代扣代缴的职工个人所得税共计3 000元:该企业应编制如下会计分录:

00:25

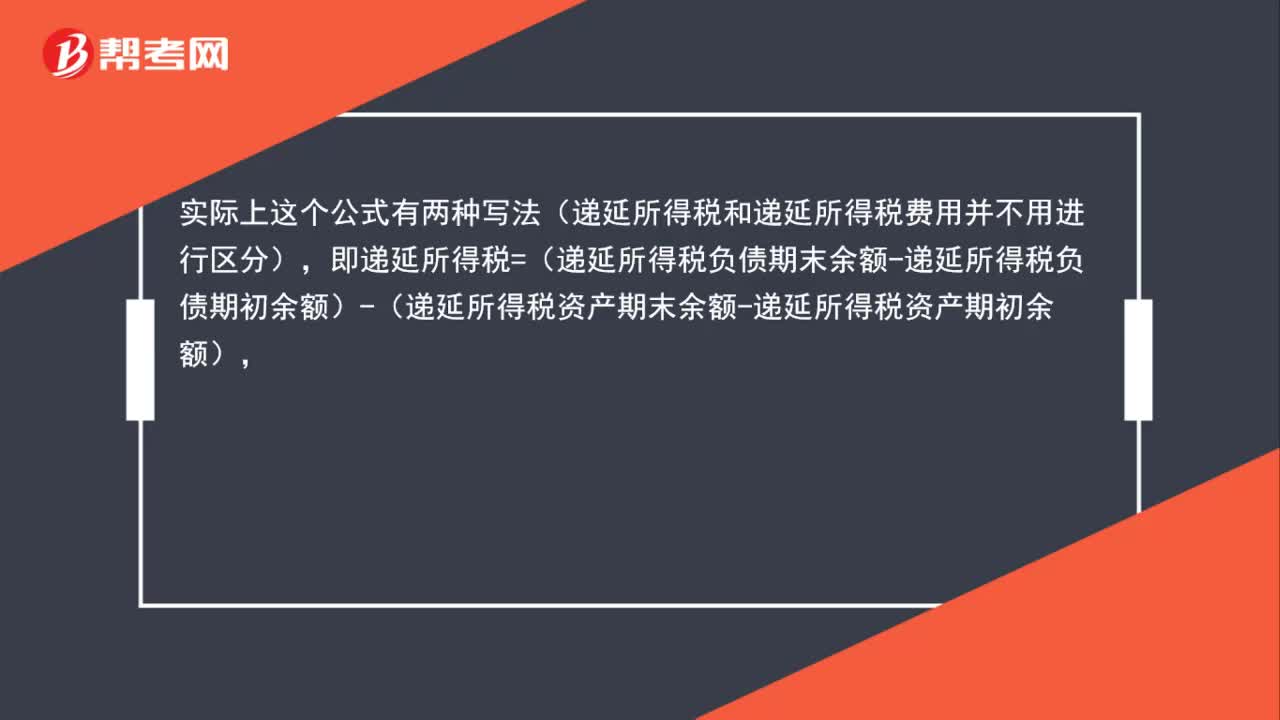

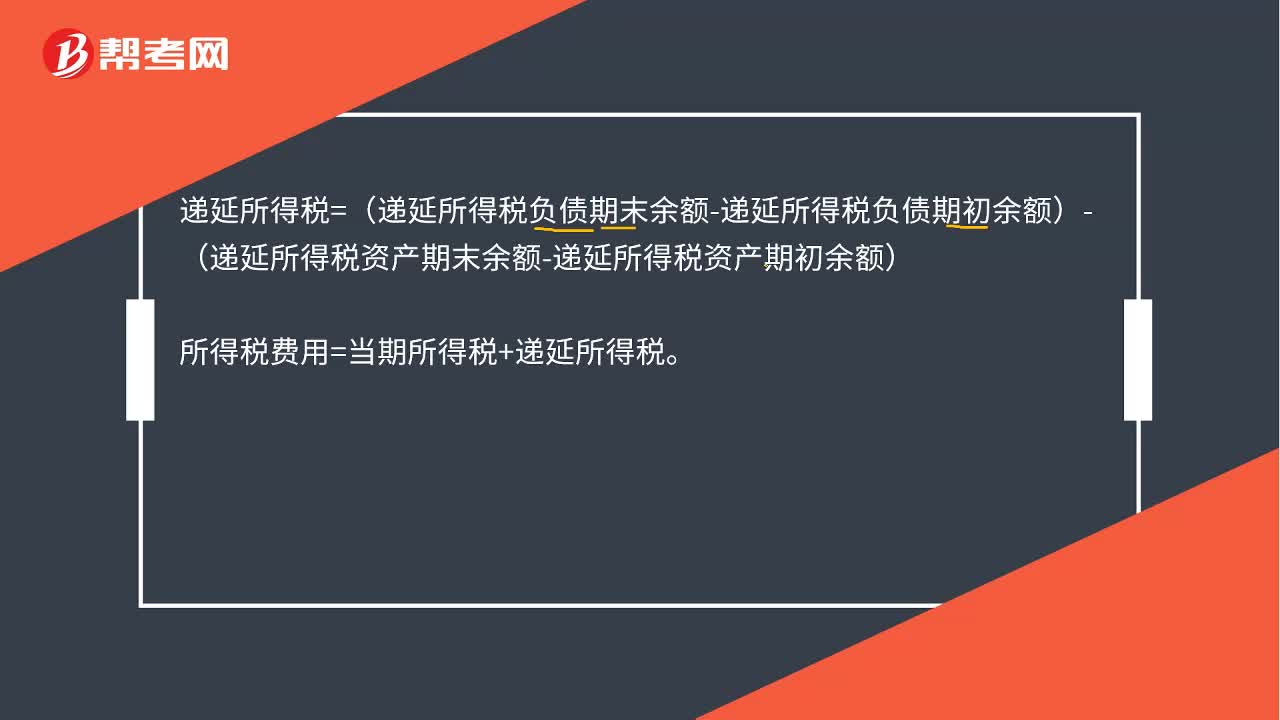

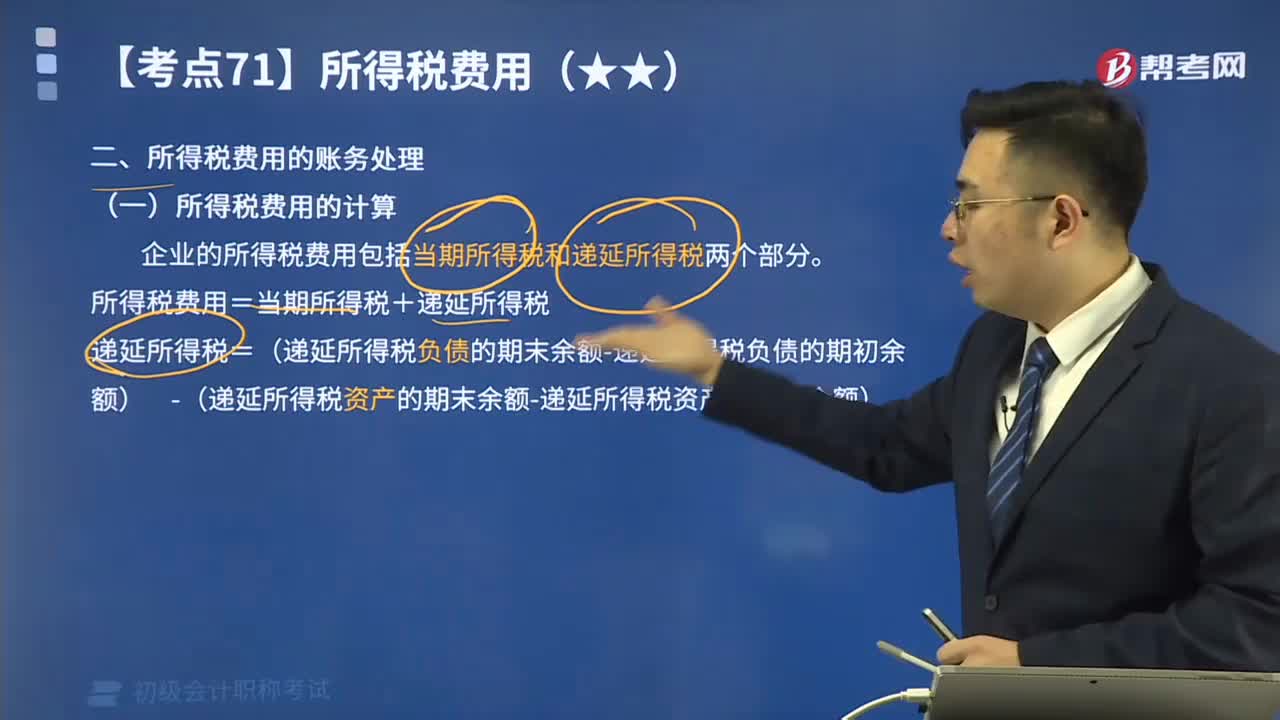

00:25递延所得税公式是什么?:递延所得税公式是什么?递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)所得税费用=当期所得税+递延所得税

00:36

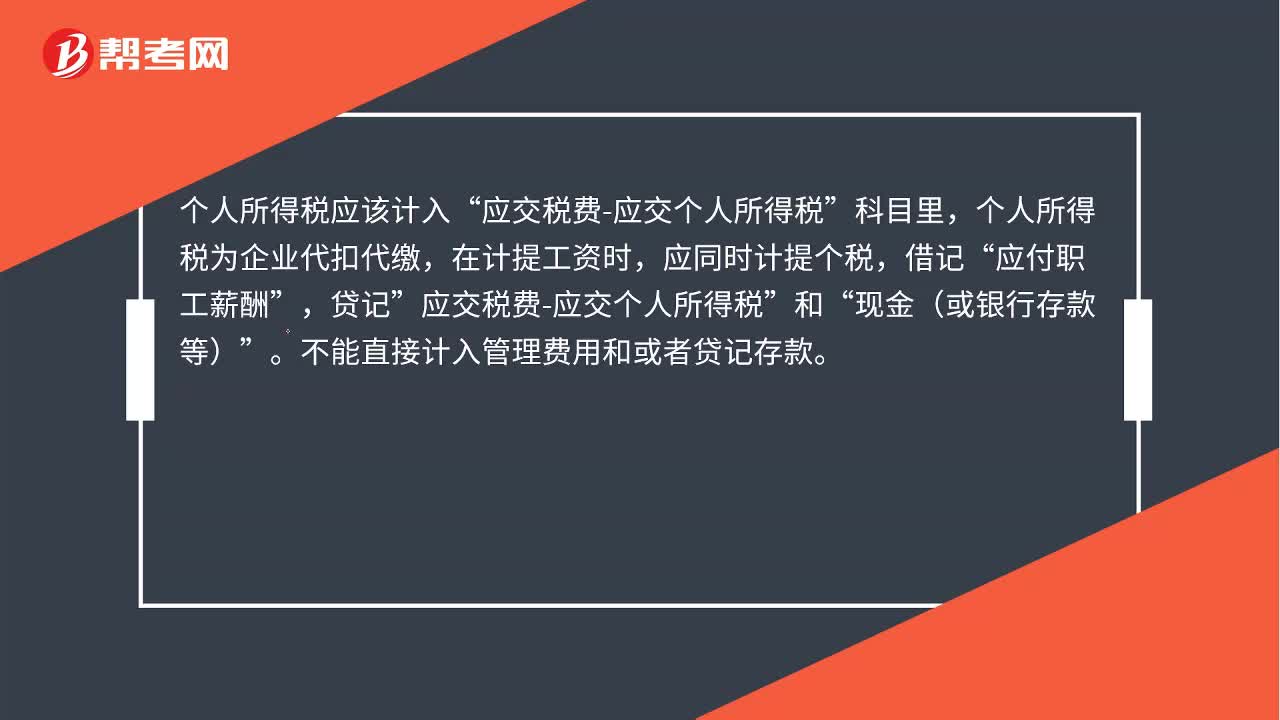

00:36个人所得税计入什么科目?:个人所得税计入什么科目?个人所得税应该计入“应交税费-应交个人所得税”科目里,个人所得税为企业代扣代缴,在计提工资时,应同时计提个税,借记“应付职工薪酬”贷记,应交税费-应交个人所得税“和”现金(或银行存款等)“不能直接计入管理费用和贷记存款”

03:10

03:10一起来学习自产自用应税消费品的计算方式是什么?:一起来学习自产自用应税消费品的计算方式是什么?自产自用应税消费品是指纳税人生产应税消费品,不是直接用于对外销售而是用于连续生产应税消费品、非消费品,或者用于其他方面的应税消费品。纳税人这种自产自用情况直接影响消费税的计算征收。企业将生产的应税消费品用于在建工程等非生产机构时,按规定应交纳的消费税。应交税费——应交消费税,【例题】乙企业在建工程领用自产柴油成本为50 000元。

13:52

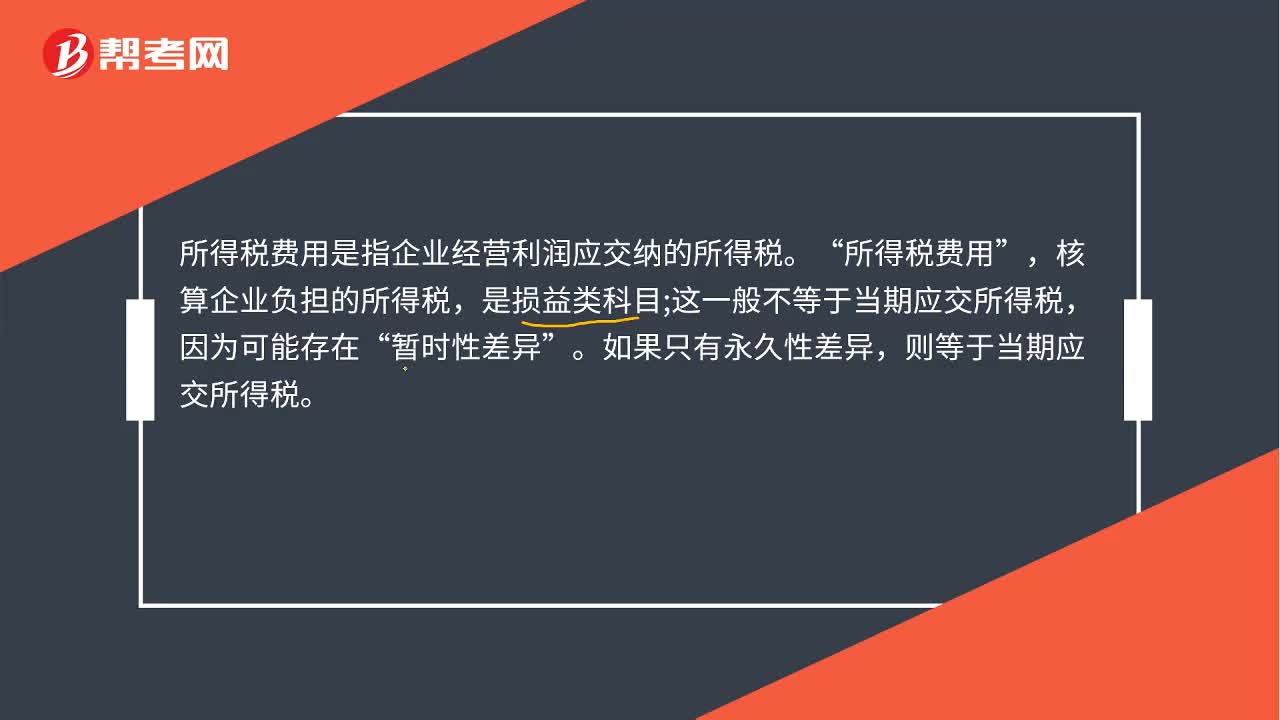

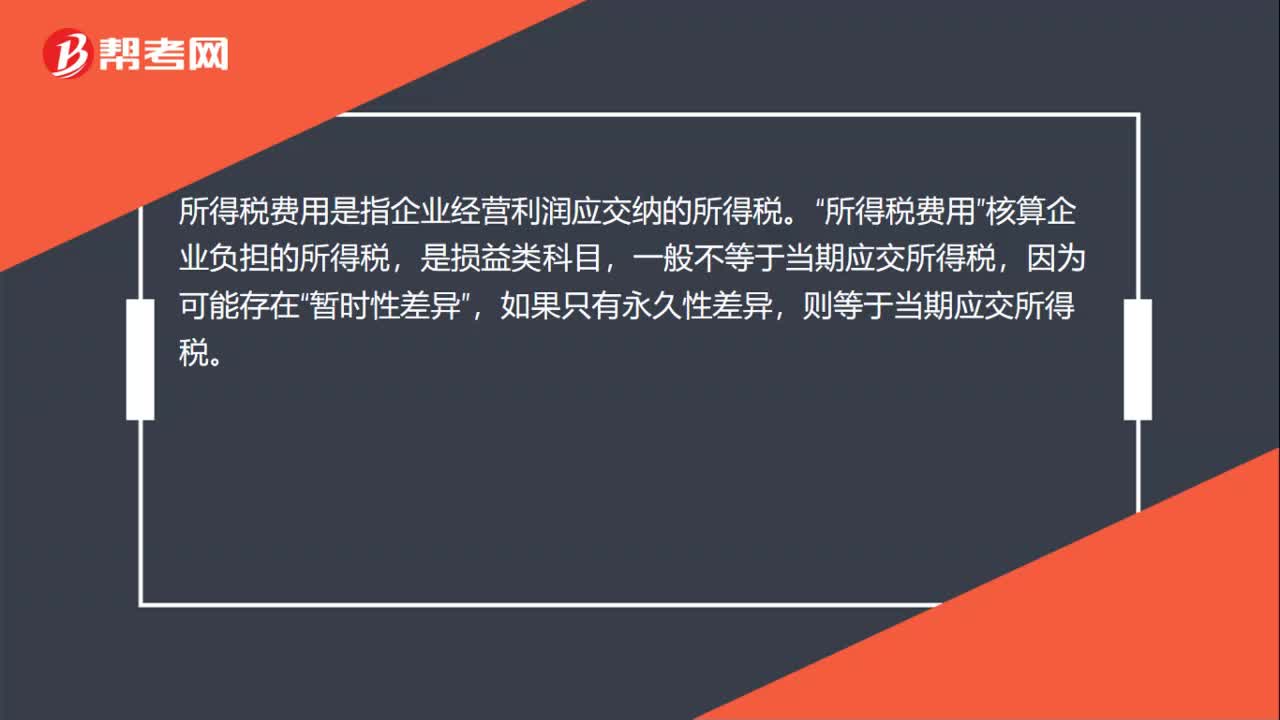

13:52所得税费用的账务处理的内容是什么?:所得税费用是指企业经营利润应交纳的所得税。即为从当期利润总额中扣除的所得税费用,企业的所得税费用包括当期所得税和递延所得税两个部分。所得税费用=当期所得税+递延所得税。递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)“核算企业所得税费用的确认及其结转情况:二是已计入当期营业外支出但按税法规定不允许扣除的税收滞纳金:

04:25

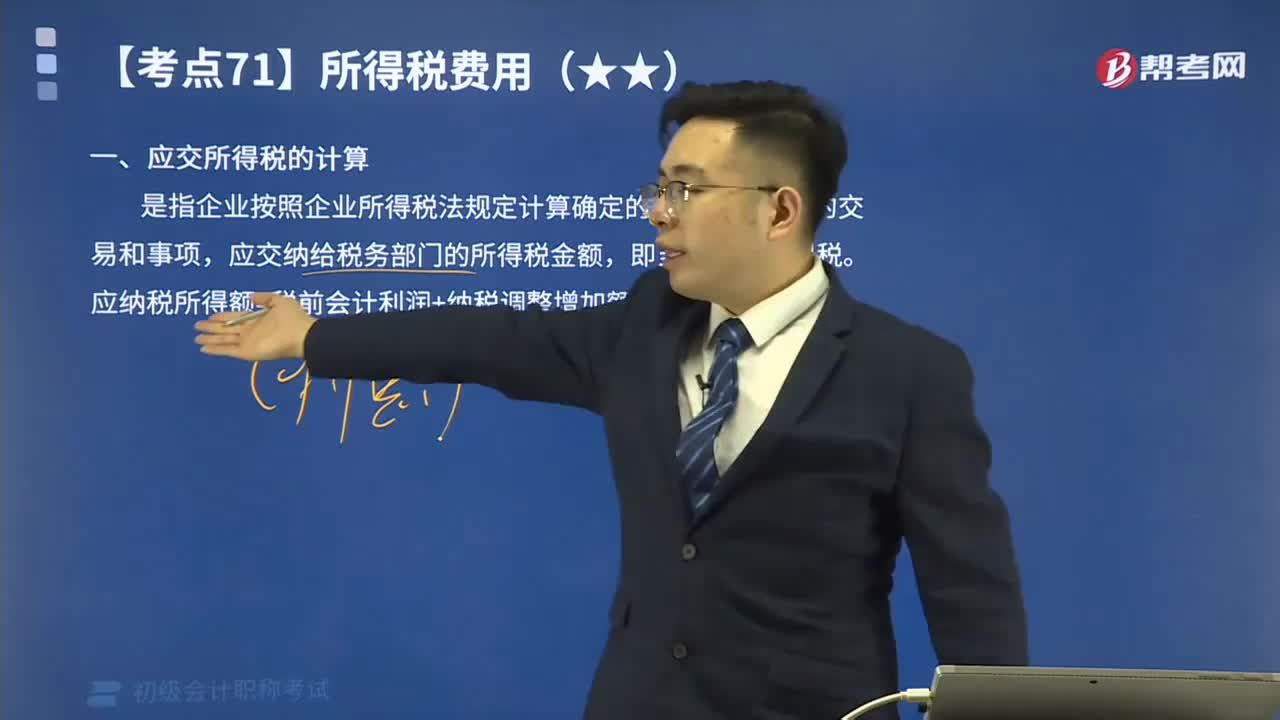

04:25应交所得税的计算的公式是什么?:应交所得税是指企业按照国家税法规定,(一)应交所得税的计算,应交纳给税务部门的所得税金额。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额”应交所得税=应纳税所得额×所得税税率“(二)应交所得税的核算”应交所得税:核算企业交纳的企业所得税。应交所得税的计算公式为,应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额“准确计算应纳税所得额是正确计算应交所得税的前提。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日