下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

国家对于各个企业的关注与关心是显而易见的,因此出台了不少的政策法规来帮助企业与个人,那么就来看一下国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告吧。

为贯彻落实《中华人民共和国企业所得税法》及有关税收政策,进一步优化纳税申报,现将修订企业所得税年度纳税申报表有关问题公告如下:

一、对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单和填报说明进行修订,修订后的部分表单和填报说明详见附件。

(一)对《企业所得税年度纳税申报表填报表单》、《企业所得税年度纳税申报基础信息表》(A000000)、《纳税调整项目明细表》(A105000)、《广告费和业务宣传费跨年度纳税调整明细表》(A105060)、《捐赠支出及纳税调整明细表》(A105070)、《免税、减计收入及加计扣除优惠明细表》(A107010)、《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)、《减免所得税优惠明细表》(A107040)的表单样式及填报说明进行修订。

(二)对《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)、《资产折旧、摊销及纳税调整明细表》(A105080)、《企业所得税弥补亏损明细表》(A106000)、《所得减免优惠明细表》(A107020)、《境外所得纳税调整后所得明细表》(A108010)的填报说明进行修订。

二、企业申报享受研发费用加计扣除政策时,按照《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)的规定执行,不再填报《研发项目可加计扣除研究开发费用情况归集表》和报送《“研发支出”辅助账汇总表》。《“研发支出”辅助账汇总表》由企业留存备查。

三、本公告适用于2019年度及以后年度企业所得税汇算清缴申报。《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2017年版)〉的公告》(国家税务总局公告2017年第54号)、《国家税务总局关于修订〈中华人民共和国企业所得税年度纳税申报表(A类,2017年版)〉部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)、《国家税务总局关于修订〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)〉等部分表单样式及填报说明的公告》(国家税务总局公告2019年第3号)中的上述表单和填报说明同时废止。《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)第五条中“并在报送《年度财务会计报告》的同时随附注一并报送主管税务机关”的规定和第六条第一项、附件6《研发项目可加计扣除研究开发费用情况归集表》同时废止。

45

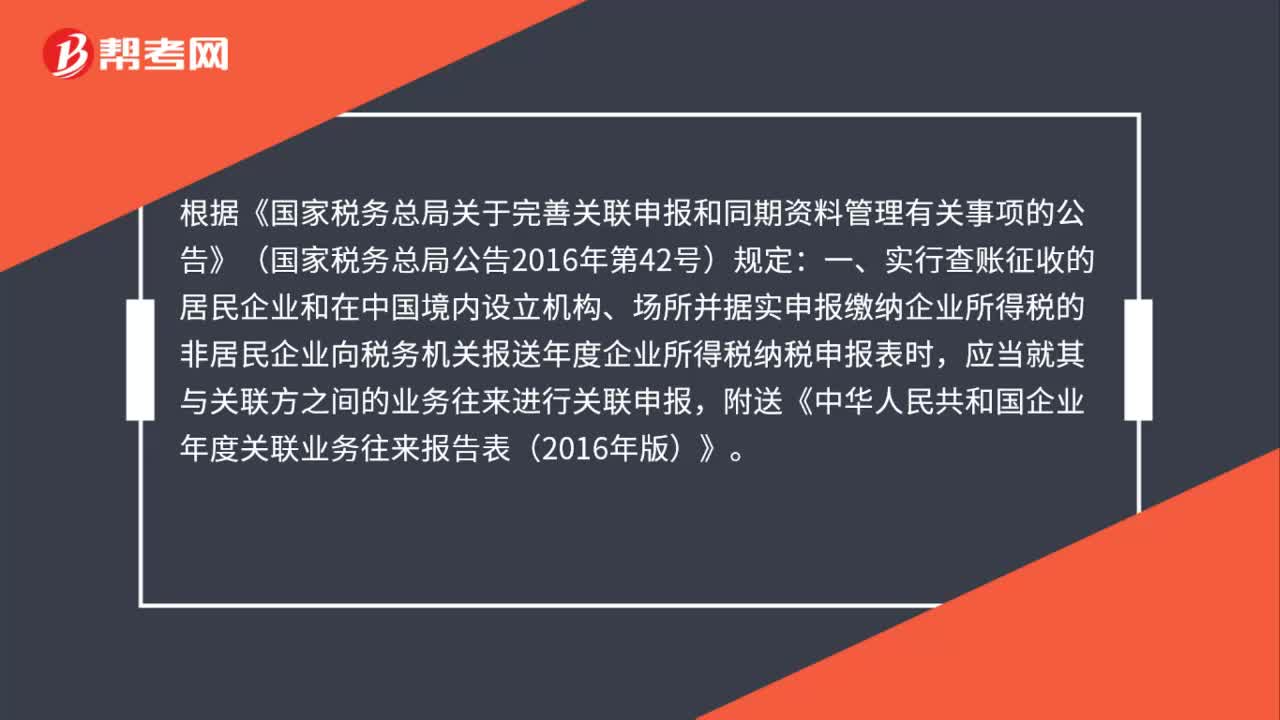

45什么企业需要附送年度关联业务往来报告表?:什么企业需要附送年度关联业务往来报告表?根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)规定:一、实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业向税务机关报送年度企业所得税纳税申报表时,应当就其与关联方之间的业务往来进行关联申报,附送《中华人民共和国企业年度关联业务往来报告表(2016年版)》。

44

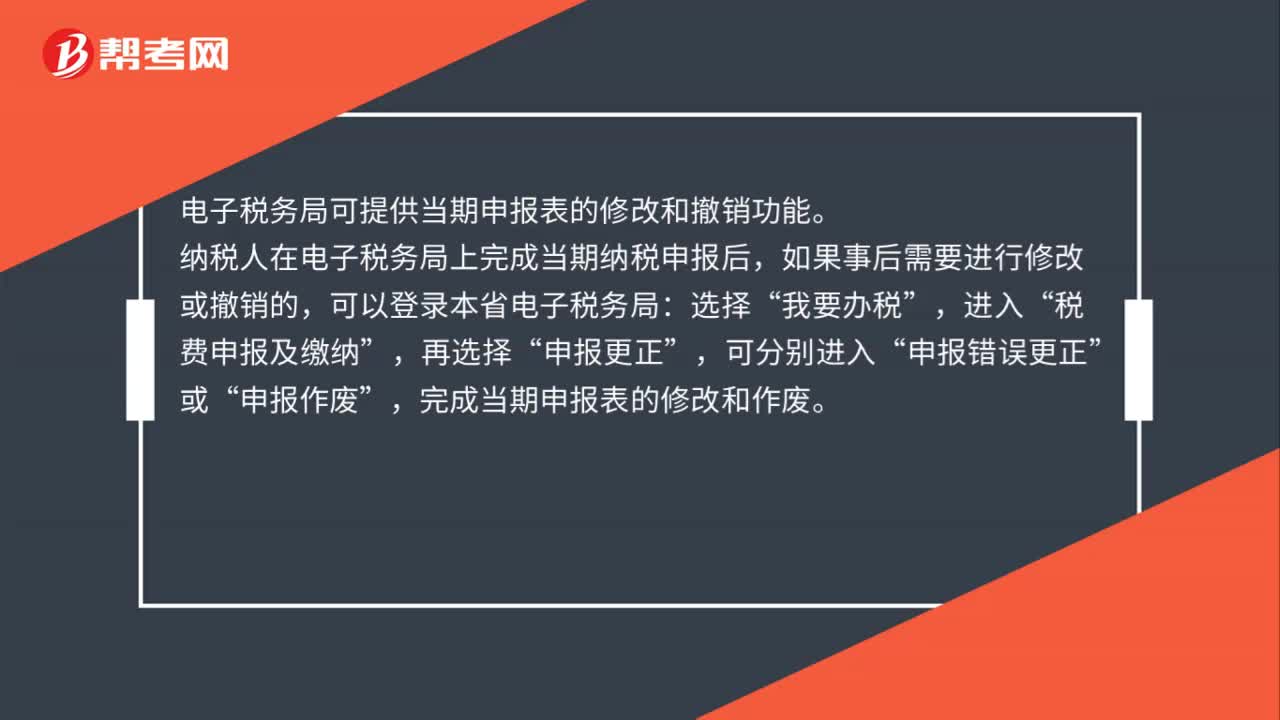

44纳税人如何通过电子税务局修改或撤销当期纳税申报表?:纳税人如何通过电子税务局修改或撤销当期纳税申报表?电子税务局可提供当期申报表的修改和撤销功能。纳税人在电子税务局上完成当期纳税申报后,如果事后需要进行修改或撤销的,可以登录本省电子税务局:选择“我要办税”进入,税费申报及缴纳“再选择”申报更正,可分别进入“申报错误更正”或,申报作废“完成当期申报表的修改和作废”

60

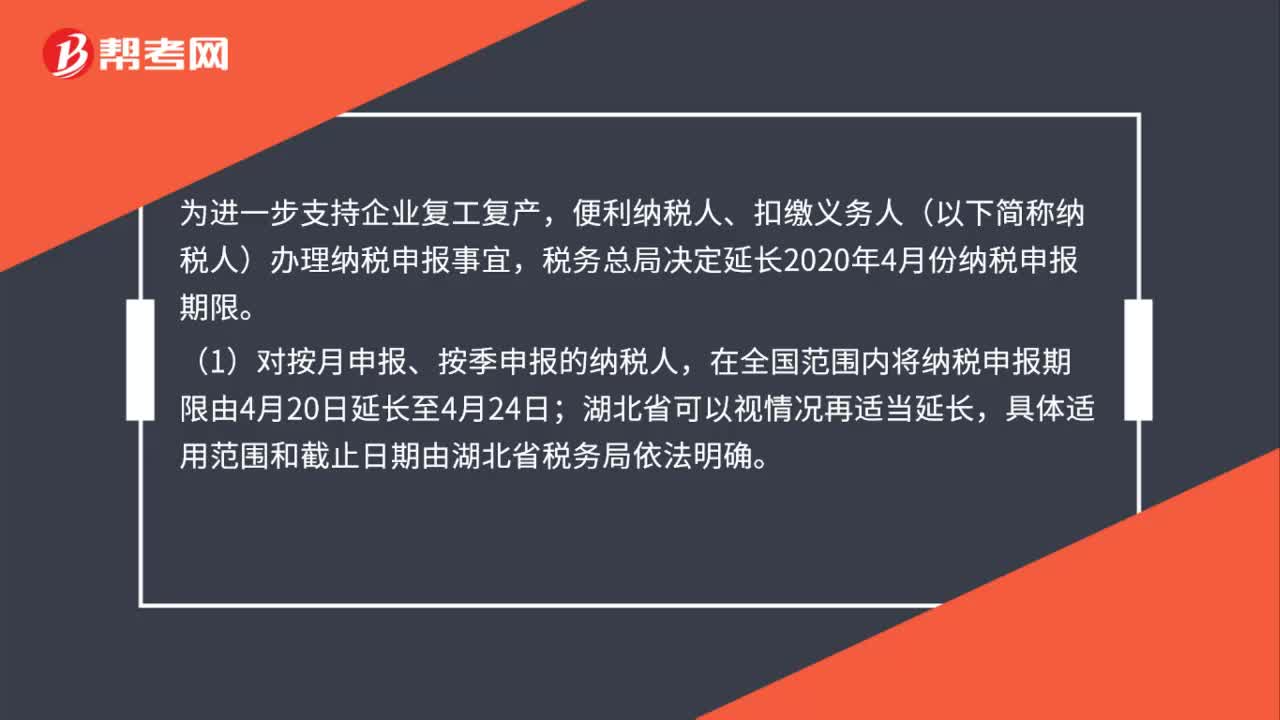

60税务总局决定延长2020年4月份纳税申报期限,有何注意事项?:为进一步支持企业复工复产,便利纳税人、扣缴义务人(以下简称纳税人)办理纳税申报事宜,税务总局决定延长2020年4月份纳税申报期限。(1)对按月申报、按季申报的纳税人,在全国范围内将纳税申报期限由4月20日延长至4月24日;湖北省可以视情况再适当延长,具体适用范围和截止日期由湖北省税务局依法明确。(2)纳税人受到各种因素影响的,在2020年4月份纳税申报期限内办理申报仍有困难的。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料