下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2021年初级会计职称考试正式进入了倒计时,最近很多小伙伴说感觉经济法科目的企业所得税部分知识点很难,今天帮考网汇总了企业所得税的常见税收优惠,给大家分享一下,赶快收藏起来复习吧!

企业所得税常见税收优惠汇总

一、加计扣除税收优惠

1.研发费用:

(1)未形成无形资产加计扣除75%,已形成无形资产按175%摊销;

(2)不适用行业:烟草制造业、住宿业、餐饮业、批发和零售业、房地产业、租凭和商务服务业、娱乐业。

2.残疾人工资

加计扣除100%。

二、抵扣应纳税所得额税收优惠

创投企业投资未上市的中小高薪技术企业,按其投资额的70%,在股权持有满两年的当年抵扣该创投资企业的应纳税所得额。

三、应纳税额抵免税收优惠

投资环境保护、节能节水、安全生产等专用设备,投资额的10%可在应纳税额中扣除。

四、税率优惠

1.执行20%税率的非居民企业税率优惠10%;

2.高新技术企业、技术先进性服务企业、西部鼓励类企业税率优惠15%;

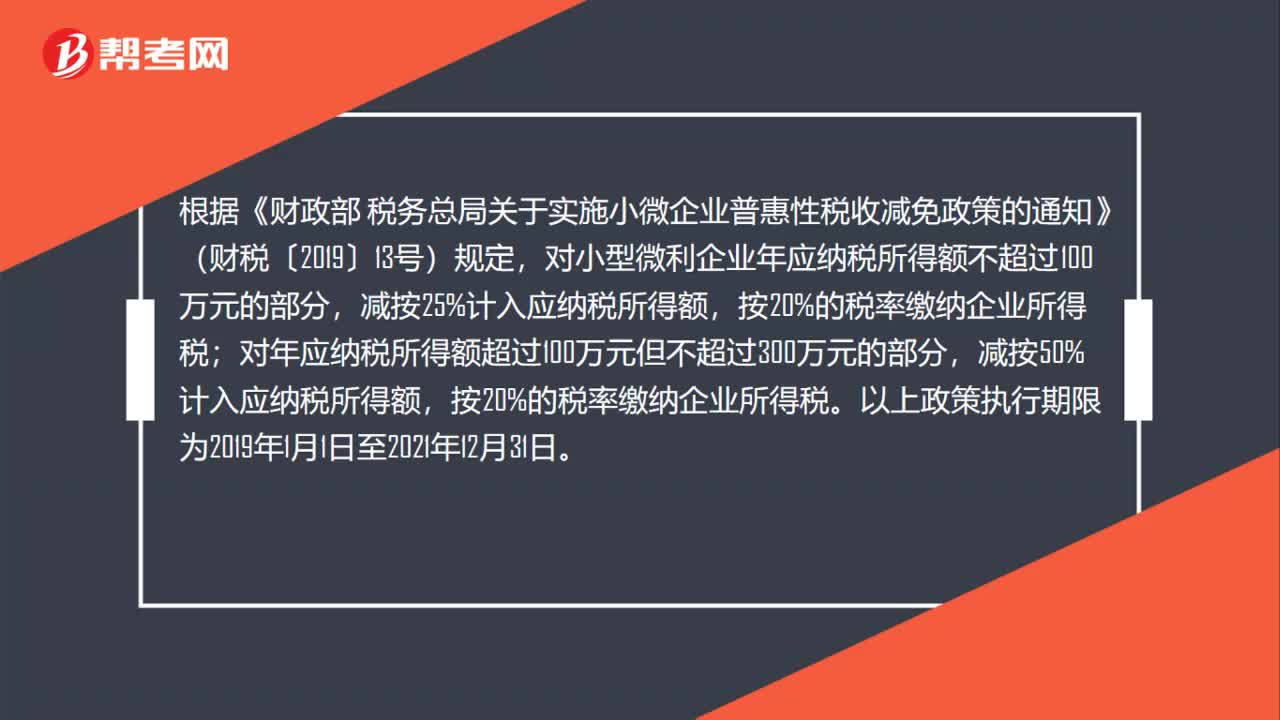

3.小型微利企业税率优惠20%,(年应纳税所得额100万以下按25%计算;年应纳税所得额超过100万但不足300万的部分按50%计算)。

五、免征税

1.农、林、牧、渔,居民企业500万元以内的技术转让所得;

2.合格境外机构投资者境内转让股票等权益性投资资产所得;

3.境外机构投资境内债券市场取得的债券利息收入。

注:农不包括部分经济作物,渔不包括养殖。

六、企业所得税减半

1.花卉、茶以及其他饮料作物和香料作物的种植税收减半;

2.海水养殖、内陆养殖税收减半;

3.居民企业超过500万的技术转让所得的超过部分税收减半;

4.企业投资持有铁路债券取得的利息收入税收减半。

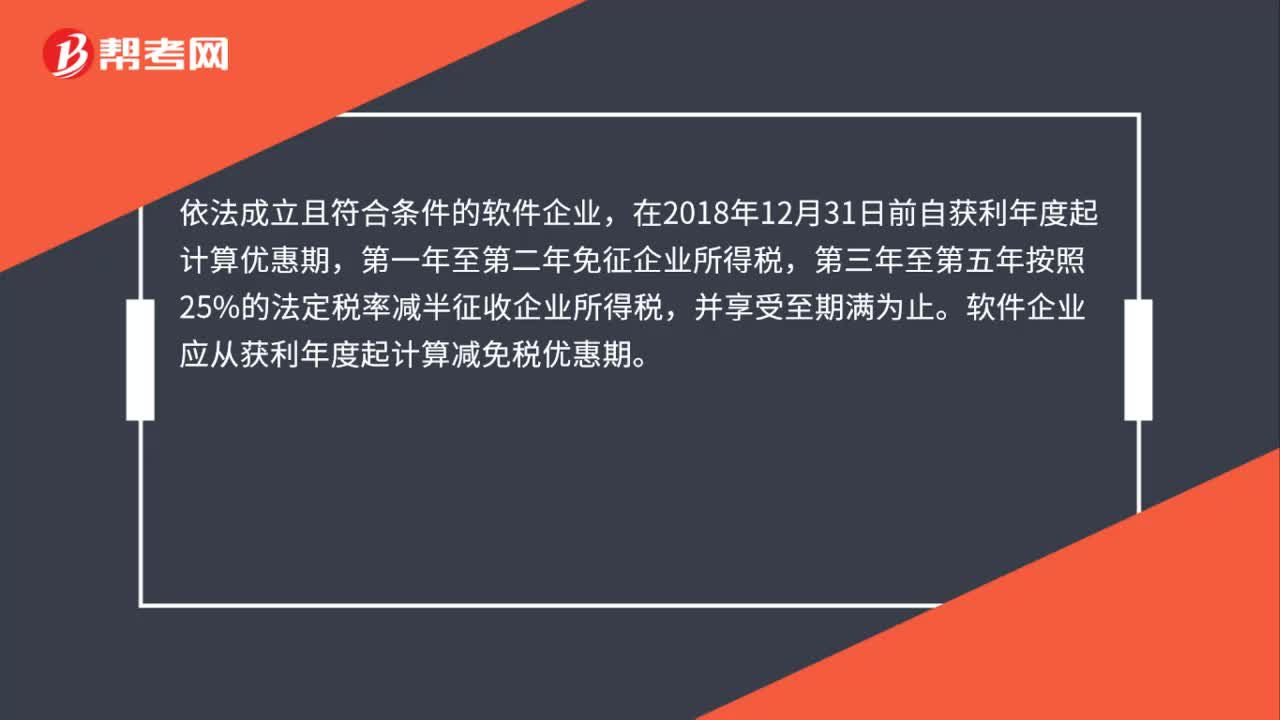

七、二免三减半

依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期。

八、三免三减半

企业从事国家重点扶持的公共基础设施项目的投资经营、符合条件的环境保护、节能节水项目所得,自项目获得第一笔生产经营收入所属纳税年度起。

注:承包经营、承包建设和内部自建自用上述项目不免税。

九、加速折旧

1. 以下情况缩短折旧年限(≥60%),采用加速折旧计算方法:

(1)技术进步,产品更新换代较快;

(2)常年处于强震动、高腐蚀状态;

(3)制造业企业购入(包括自行建造)固定资产。

2. 所有企业购进的设备、器具,单价不超过500万元,允许一次性扣除。

今天的分享就到这里,以上就是初级经济法基础企业所得税常见的税收优惠,考期临近各位小伙伴要抓紧时间复习。帮考网预祝大家考试旗开得胜,顺利取证!

60

60企业哪年能享受减免企业所得税优惠?:企业哪年能享受减免企业所得税优惠?依法成立且符合条件的软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。软件企业应从获利年度起计算减免税优惠期。如获利年度不符合条件的,应自首次符合软件企业条件的年度起,在其优惠期的剩余年限内享受相应的减免税优惠。

71

71小型微利企业所得税优惠政策的有效期限是多久?:小型微利企业所得税优惠政策的有效期限是多久?根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。以上政策执行期限为2019年1月1日至2021年12月31日。

88

88工会经费由企业代收,是否作为企业应税收入缴纳企业所得税?:公会经费由企业代收,是否作为企业应税收入缴纳企业所得税?对于地方总工会组织返还给企业的工会经费是不需要缴纳企业所得税的。因为总工会按照一定比例将工会经费返还给企业,其返还对象是企业的工会组织,并不是给企业的,且是作为企业工会的活动经费,并按要求转至企业工会的账户。在返还工会经费的账务处理上,如果企业专门设立了工会组织,则返还的工会经费资金应当直接转为企业工会组织的收入,工会单独进行核算。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料