下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

关于所得税新政,想必大家有所耳闻。帮考网为大家整理了部分所得税的相关新政,如下:

支持科技创新类

关于进一步完善研发费用税前加计扣除政策的公告

制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

关于进一步落实研发费用,加计扣除政策有关问题的公告

企业10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自主选择就前三季度研发费用享受加计扣除优惠政策。

对10月份预缴申报期未选择享受优惠的,可以在2022年办理2021年度企业所得税汇算清缴时统一享受。

关于延长部分税收优惠政策执行期限的公告

为进一步支持小微企业、科技创新和相关社会事业发展,延长《财政部 税务总局关于设备 器具和扣除有关企业所得税政策的通知》(财税【2018】54号)、《财政部 国家税务总局关于保险公司准备金支出企业所得税税前扣除有关政策问题的通知》(财税【2016】114号)等政策执行限期

关于中小微企业发展类

关于实施小微企业和个体工商户所得税优惠政策的公告

1、对小型微利企业年应纳税所得额不超过100万元的部分,在《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条规定的优惠政策基础上,再减半征收企业所得税。

2、对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。

3、本公告执行期限为2021年1月1日至2022年12月31日。

关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告

明确小型微利企业所得税和个体工商户个人所得税减半政策具体事项;

关于制造业中小微企业延缓缴纳2021年第四季度部分税费有关事项的公告

制造业中小微企业,在依法办理纳税申报后,制造业中型企业可以延缓缴纳公告规定的各项税费金额的50%,制造业小微企业可以延缓缴纳公告规定的全部税费。延缓的期限为3个月。

60

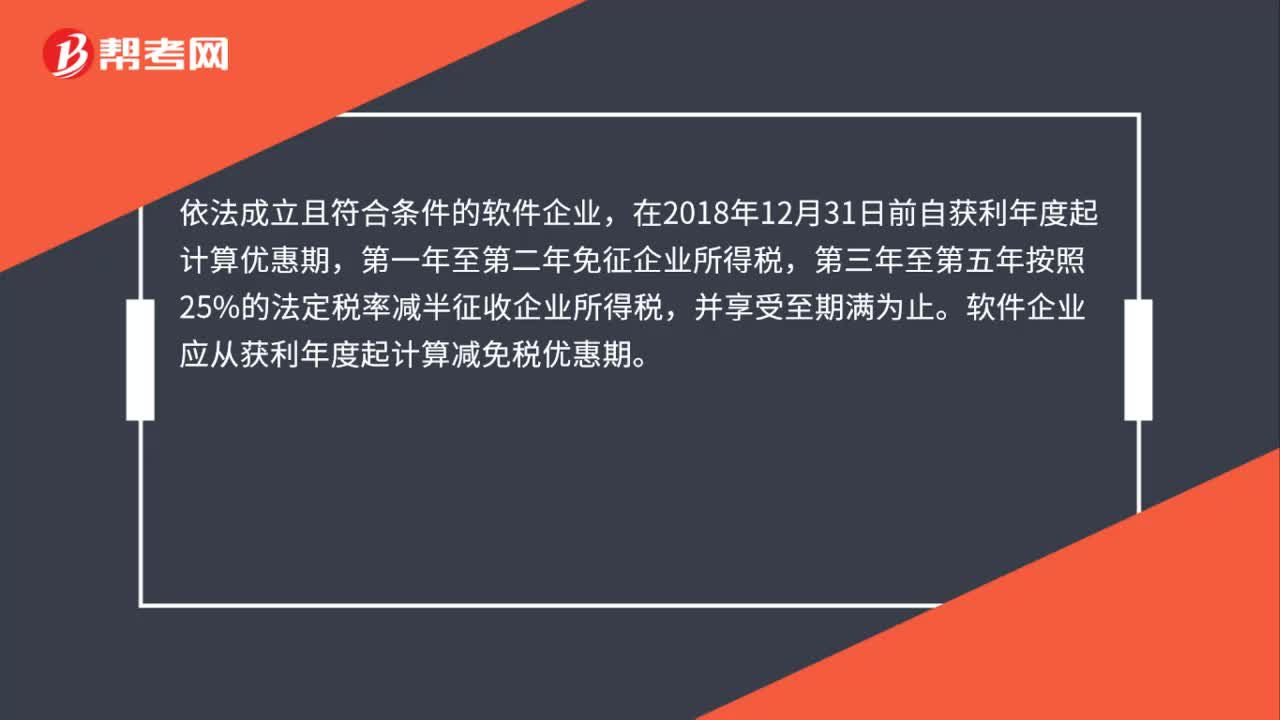

60企业哪年能享受减免企业所得税优惠?:企业哪年能享受减免企业所得税优惠?依法成立且符合条件的软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。软件企业应从获利年度起计算减免税优惠期。如获利年度不符合条件的,应自首次符合软件企业条件的年度起,在其优惠期的剩余年限内享受相应的减免税优惠。

35

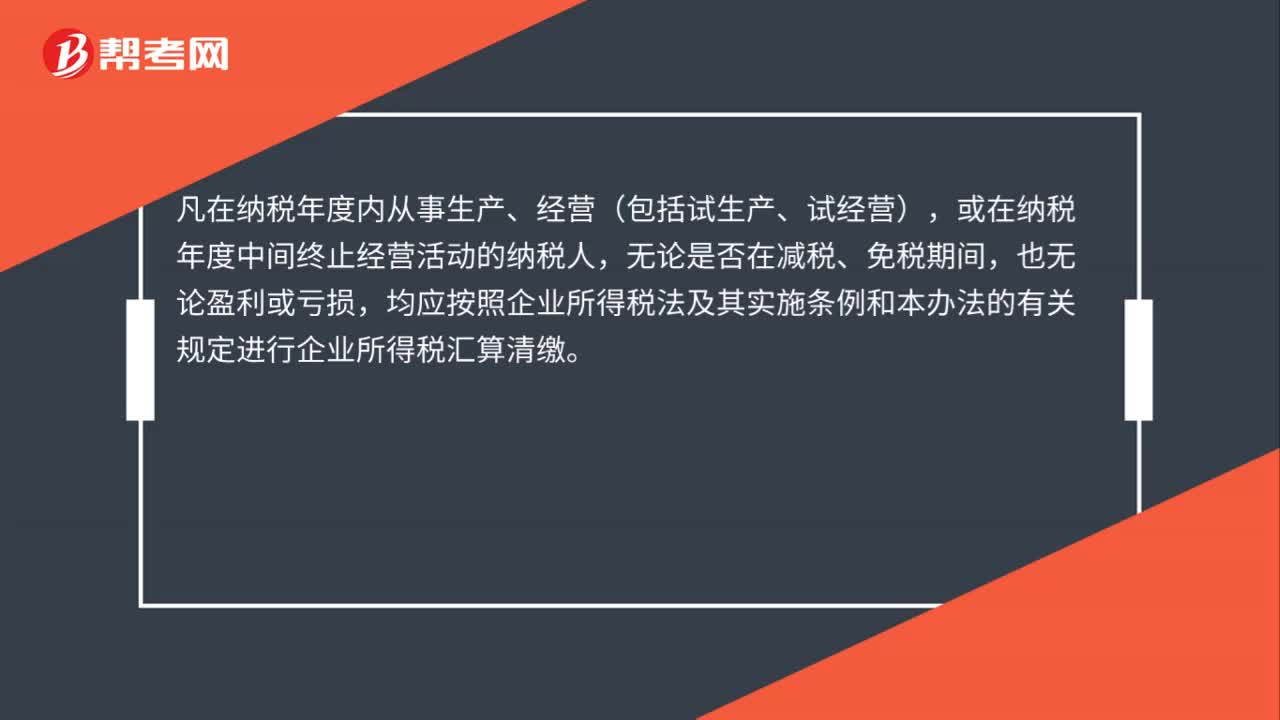

35哪些企业需要做年度企业所得税汇算清缴?:哪些企业需要做年度企业所得税汇算清缴?凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例和本办法的有关规定进行企业所得税汇算清缴。

100

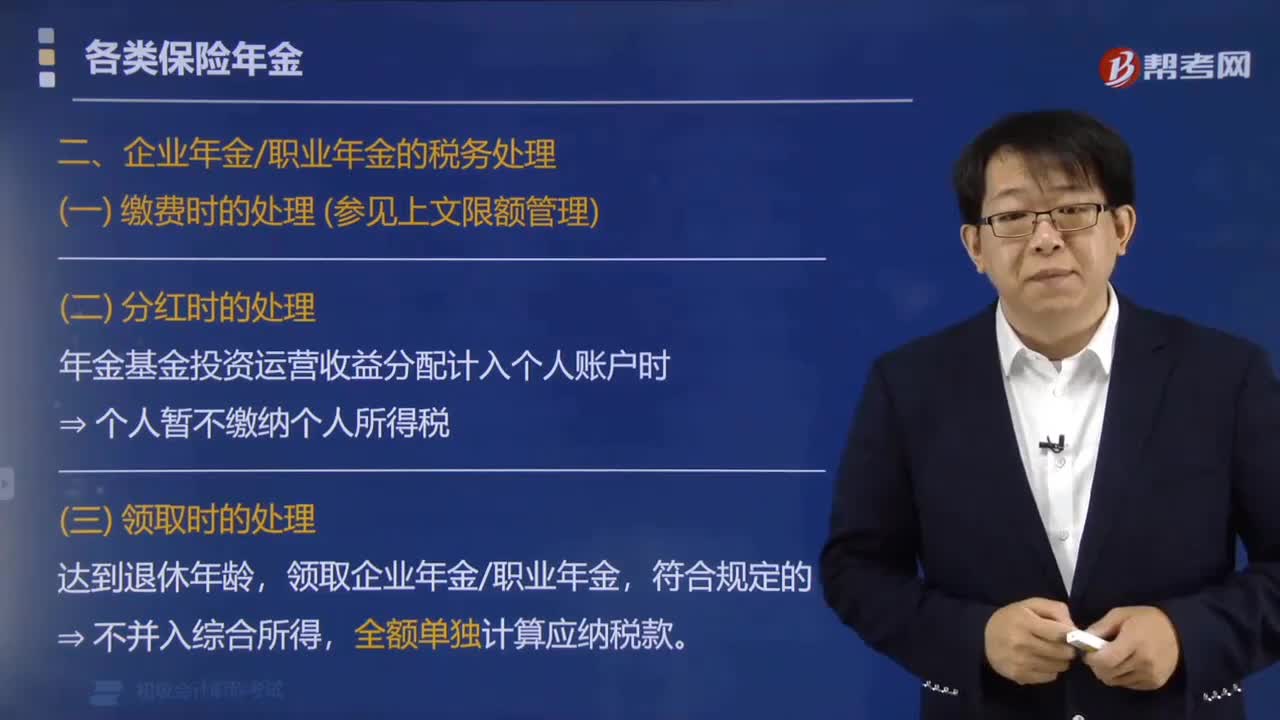

100企业年金、职业年金如何缴纳个人所得税?:企业年金、职业年金如何缴纳个人所得税?①企业和事业单位根据规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金单位缴费部分在计入个人账户时。个人暂不缴纳,②个人根据规定缴付的年金个人缴费部分。在不超过本人缴费工资计税基数的4%标准内的部分暂从当期应纳税所得额中扣除。【提示】以上超过部分并入个人当期工资、薪金所得征税,年金基金投资运营收益分配计入个人账户时。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料