下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

初级考试税法相关的考点几乎每年都会考,这部分内容又是历年的难点,为了帮助大家更好的掌握这一块的考点,小编整理了一些税法计算公式,收藏备用!

各种税的计算公式

增值税

增值税

1)一般纳税人

应纳税额=销项税额 - 进项税

销项税额=销售额×税率(此处税率为17%)

组成计税价格=成本 ×(1+成本利润率)

组成计税价格=成本 ×(1+成本利润率)÷(1-消费税税率)

2)进口货物

应纳税额=组成计税价格 × 税率

组成计税价格=关税完税价格 + 关税( + 消费税)

3)小规模纳税人

应纳税额=销售额 × 征收率

销售额=含税销售额 ÷(1+征收率)

消费税

消费税

1)一般情况

应纳税额=销售额 × 税率

不含税销售额=含税销售额 ÷( 1 + 增值税税率或征收率)

组成计税价格=(成本+利润)÷(1-消费税率)

组成计税价格=成本 ×(1+成本利润率)÷(1-消费税税率)

组成计税价格=(材料成本+加工费)÷(1-消费税税率)

组成计税价格=(关税完税价格+关税)÷(1-消费税税率)

2)从量计征:应纳税额=销售数量 × 单位税额

关税

关税

1)从价计征:应纳税额=应税进口货物数量×单位完税价×适用税率

2)从量计征:应纳税额=应税进口货物数量×关税单位税额

3)复合计征:应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率

企业所得税

企业所得税

应纳税所得额=收入总额 - 准予扣除项目金额

应纳税所得额=利润总额 + 纳税调整增加额-纳税调整减少额

应纳税额=应纳税所得额 × 税率

月预缴额=月应纳税所得额 × 25%

月应纳税所得额=上年应纳税所得额 × 1/12

个人所得税

个人所得税

1)工资薪金所得:应纳税额=应纳税所得额 × 使用税率 - 速算扣除数

2)稿酬所得:应纳税额=应纳税所得额 × 使用税率 ×(1 - 30%)

3)其他各项所得:应纳税额=应纳税所得额 × 使用税率

其他税收

其他税收

1)城镇土地使用税:年应纳税额=计税土地面积(平方米)× 使用税率

2)房地产税:年应纳税额=应税房产原值 ×(1 - 扣除比例)× 1.2% 或 年应纳税额=租金收入 × 12%

3)资源税:年应纳税额=课税数量 × 单位税额

4)土地增值税

增值税=转让房地产取得的收入 - 扣除项目

应纳税额=∑(每级距的土地增值额 × 适用税率)

5)契税:应纳税额计税依据 × 税率

30

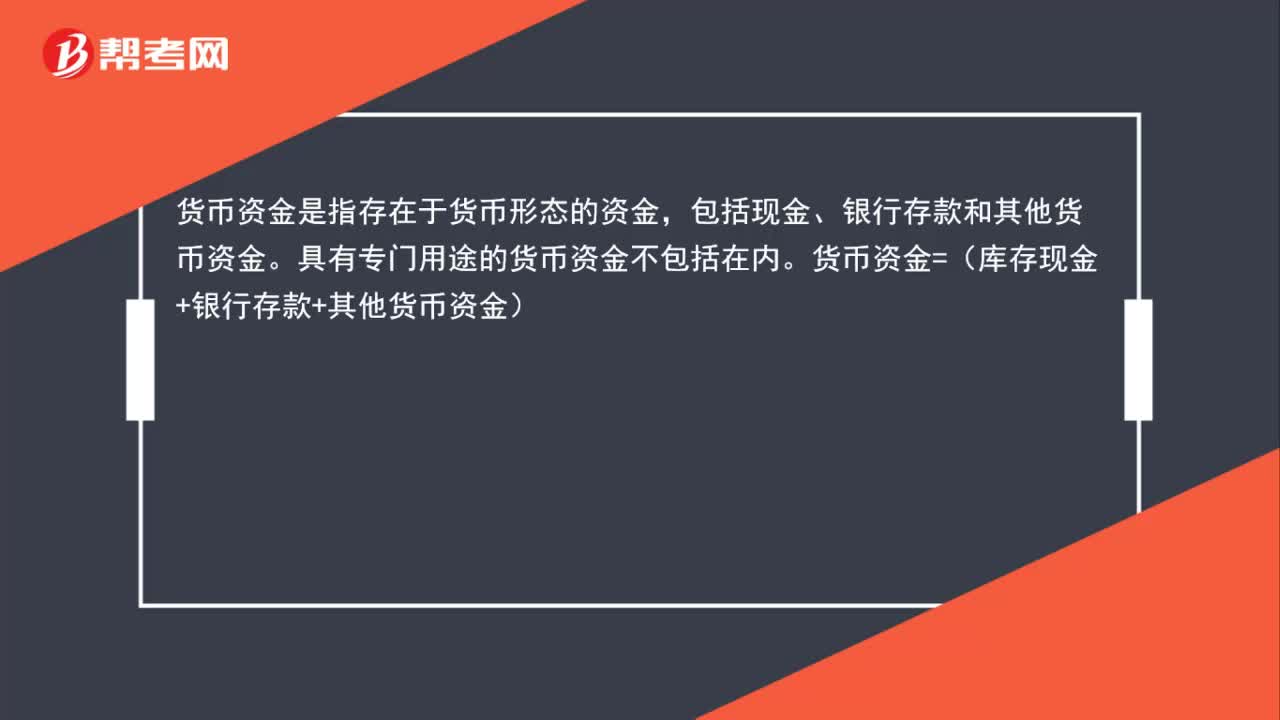

30货币资金计算公式是什么?:货币资金计算公式是什么?货币资金是指存在于货币形态的资金,包括现金、银行存款和其他货币资金。具有专门用途的货币资金不包括在内。货币资金=(库存现金+银行存款+其他货币资金)

62

62成本会计核算方法有公式吗?:成本会计核算方法有公式吗?成本会计是概念,成本核算步骤:1. 必须掌握一定的成本核算知识,了解成本核算的基本步骤。2. 必须了解要核算对象的生产过程,3. 建立一定的与其相对应的产品核算模式,科学的、按步骤核算产品成本。4. 科学的核算产品原材料定额、工资定额、工时定额,5. 随时掌握原材料市场行情,有降低材料成本的控制办法。6. 建立目标成本考核机制,严格的控制生产成本。

40

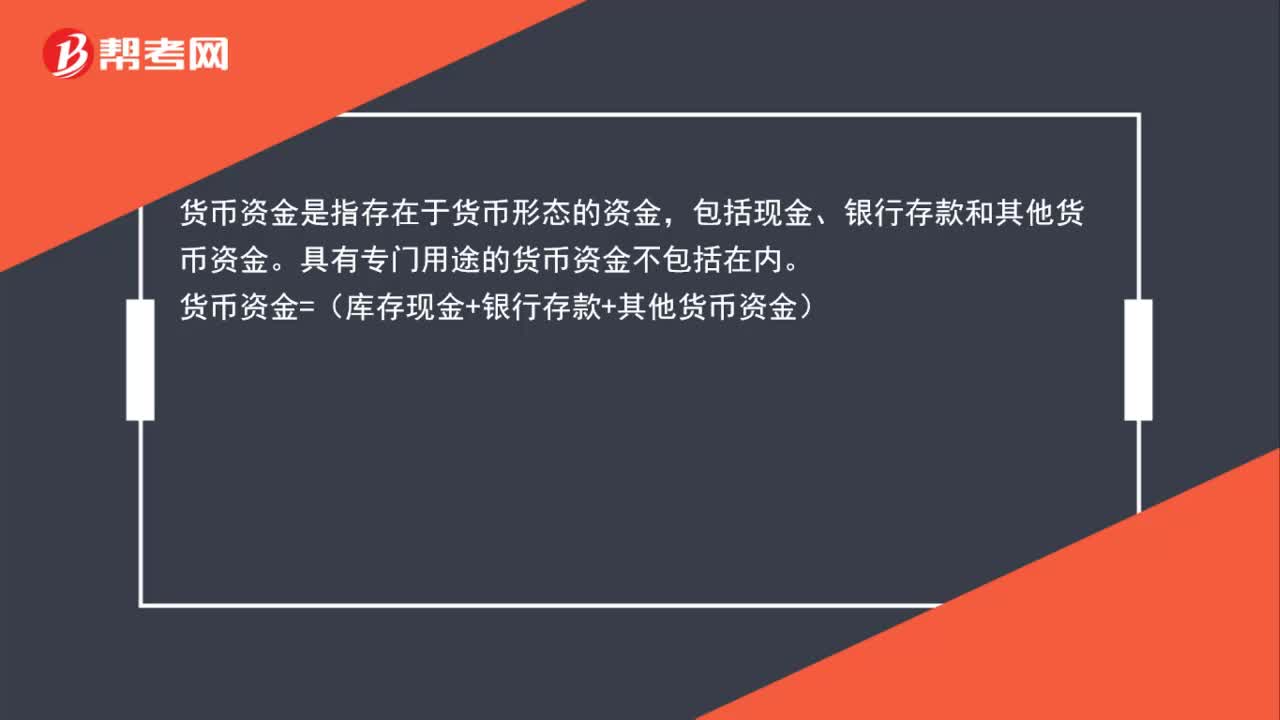

40货币资金计算公式是什么?:货币资金计算公式是什么?货币资金是指存在于货币形态的资金,包括现金、银行存款和其他货币资金。具有专门用途的货币资金不包括在内。货币资金=(库存现金+银行存款+其他货币资金)

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料