下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

考试改变命运,帮考祝您成功!大家好,我是帮考小编!今天小编为大家带来的是初级会计考试经济法中一些公式,很重要哦~~~端板凳,记笔记~~~

1.一般纳税人应纳增值税的计算:

应纳税额=当期销项税额﹣当期可以抵扣的进项税额=不含税销售额×增值税税率﹣当期可以抵扣的进项税额=含税销售额/(1+增值税税率)×增值税税率-当期可以抵扣的进项税额

组成计税价格=成本×(1+成本利润率)÷(1-消费税税率)

2.小规模纳税应纳增值税的计算:

应纳税额=销售额×征收率

3.进口货物应纳增值税的计算:

应纳税额=组成计税价格×税率=(关税完税价格+关税+消费税)×税率

关税=关税完税价格×关税税率

4.扣缴计税方法:

应扣缴税额=购买方支付的价格÷(1+税率)×税率

5.从价定率的消费税:

应纳税额-销售额×比例税率

6.从量定额的消费税:

应纳税额=销售数量×定额税率

7.复合计征的消费税:

应纳税额=销售额×比例税率+销售数量×定额税率

8.从价定率的消费税的组价:

(1)自产自用:组成计税价格=(成本+利润÷(1-比例税率)

(2)委托加工:组成计税价格=(材料成本+加工费)÷(1比例税率)

(3)进口:组成计税价格=(关税完税价格+关税)÷(1-比例税率)

9.复合计征的消费税的组价:

(1)自产自用:组成计税价格=(成本+利润+数量×定额税率)÷(1-比例税率)

(2)委托加工:组成计税价格=(材料成本+加工费+数量×定额税率)÷(1-比例税率)

(3)进口:组成计税价格=(关税完税价格+关税+数量×定额税率)÷(1-比例税率)

10.一般工资.薪金所得应纳个税的计算:

应纳税额=应纳税所得额×适用税率-速算扣除数=(每月收入额-费用扣除标准)×适用税率-速算扣除数

11.年终﹣次性奖金的个税计算

应纳税额=(全年一次性奖金-当月工资薪金所得与3500或4800的差额)×适用税率-速算扣除数

12.个体工商户的生产、经营所得应纳个税的计算:

应纳税额=应纳税所得额×适用税率-速算扣除数=(全年收入总额-成本、费用、税金、损失、其他支出以及以前年度亏损)×适用税率-速算扣除数

13.对企事业单位的承包经营、承租经营所得应纳个税的计算:

应纳税额=应纳税所得额×适用税率-速算扣除数=(纳税年度收入总额﹣必要费用)×适用税率﹣速算扣除数

14.劳务报酬所得应纳个税的计算:

(1)每次收入不足4000元的:应纳税额=(每次收入额-800)×20%

(2)每次收入在4000元以上的:应纳税额=每次收入额×(1-20%)×20%

(3)每次收入的应纳税所得额超过20000元的:应纳税额=每次收入额×(1-20%)×适用税率-速算扣除数

15.稿酬所得应纳个税的计算:

(1)每次收入不足4000元的:

应纳税额=(每次收入额-800)×20%×(1-30%)

(2)每次收入在4000元以上的:

应纳税额=每次收入额×(1-20%)×20%×(1-30%)

好啦!这些非常重要的初级会计经济法公式你都记好了么???要背哟~~~各位考生们加油咯!!!

39

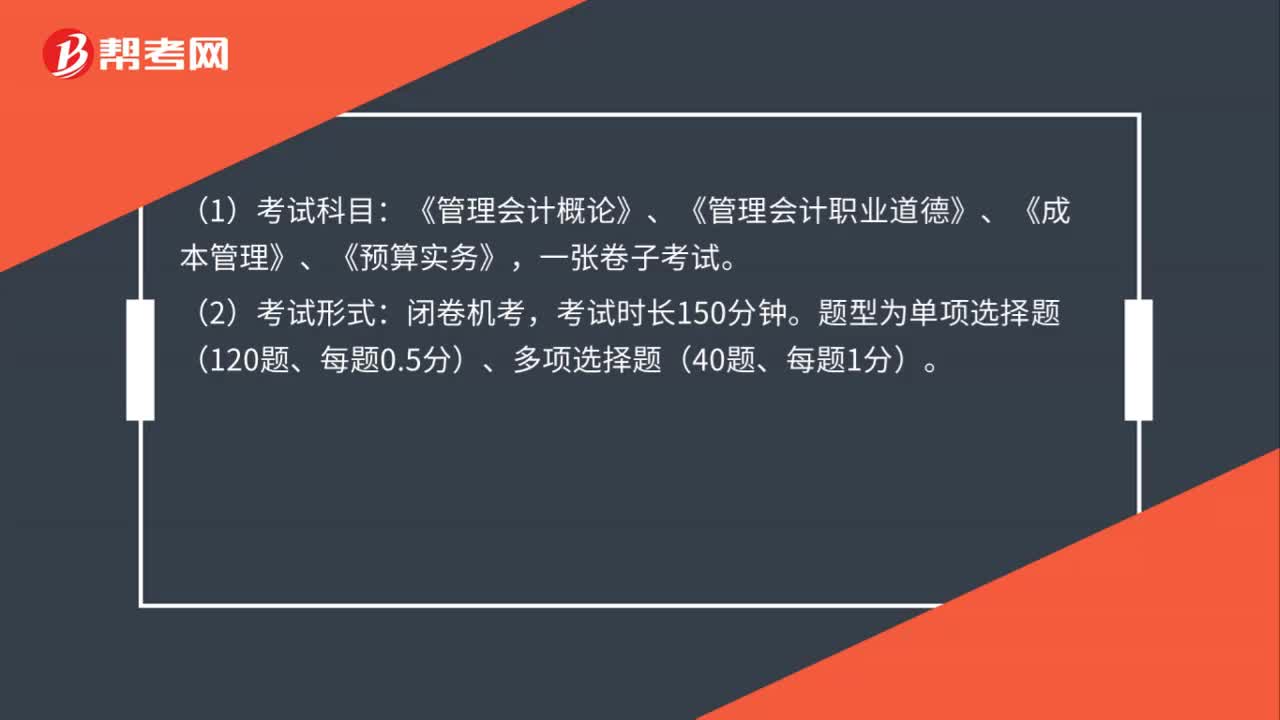

392020年管理会计师初级的考试科目及考试形式是什么?:2020年管理会计师初级的考试科目及考试形式是什么?(1)考试科目:《管理会计概论》、《管理会计职业道德》、《成本管理》、《预算实务》,一张卷子考试。(2)考试形式:闭卷机考,考试时长150分钟。题型为单项选择题(120题、每题0.5分)、多项选择题(40题、每题1分)。

47

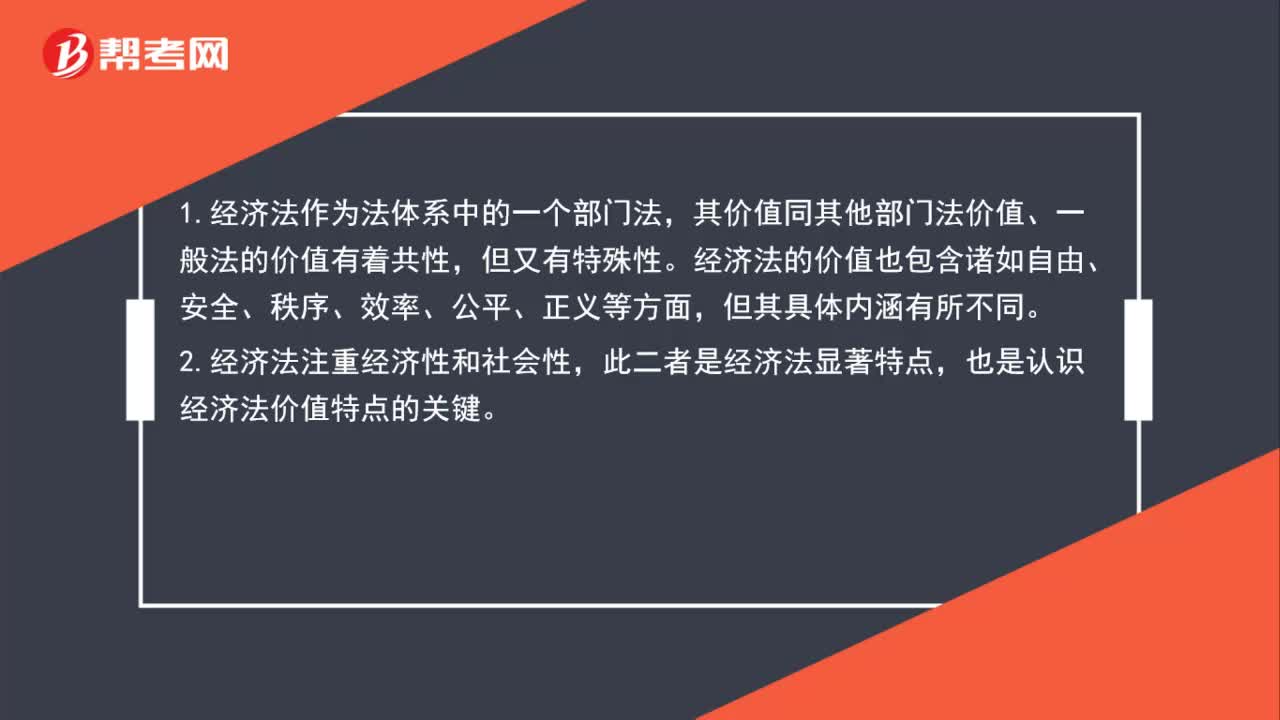

47经济法的价值是什么?:经济法的价值是什么?1.经济法作为法体系中的一个部门法,其价值同其他部门法价值、一般法的价值有着共性,但又有特殊性。经济法的价值也包含诸如自由、安全、秩序、效率、公平、正义等方面,但其具体内涵有所不同。2.经济法注重经济性和社会性,此二者是经济法显著特点,也是认识经济法价值特点的关键。

62

62成本会计核算方法有公式吗?:成本会计核算方法有公式吗?成本会计是概念,成本核算步骤:1. 必须掌握一定的成本核算知识,了解成本核算的基本步骤。2. 必须了解要核算对象的生产过程,3. 建立一定的与其相对应的产品核算模式,科学的、按步骤核算产品成本。4. 科学的核算产品原材料定额、工资定额、工时定额,5. 随时掌握原材料市场行情,有降低材料成本的控制办法。6. 建立目标成本考核机制,严格的控制生产成本。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料