下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

考试改变命运,帮考祝您成功!大家好,我是帮考小编!今天小编为大家带来的是初级会计考试实务中一些公式,很重要哦~~~端板凳,记笔记~~~

1.资产=负债+所有者权益(会计恒等式)

收入-费用=利润

2.期末余额=期初余额+本期增加发生额-本期减少发生额(具体是借方还是贷方要根据不同类型的会计科目来判定,根据“贷来”)

3.全部账户本期借方发生额合计=全部账户本期贷方发生额合计

全部账户借方期末(初)余额合计=全部账户贷方期末(初)余额合计

4.企业银行存款日记账余额+银行已收企业未收款-银行已付企业未付款

=银行对账单存款余额+企业已收银行未收款﹣企业已付银行未付款

5.本期应计提的坏账准备=坏账准备计算出的期末余额-账上已经存在的

6.应收账款账面价值=应收账款账面余额﹣坏账准备

7.交易性金融资产出售时应确认的投资收益=取得价款-初始成本

交易性金融资产出售时影响损益的金额=取得价款﹣账面价值

8.月末一次加权平均法:

9.计划成本法下实际成本的计算:

实际成本=计划成本+差异(注意题目是问的“库存”的还是“发出”的)

10.发出商品的毛利率法:

毛利率=销售毛利/销售额×100%

销售净额=商品销售收入-销售退回与折让

销售毛利=销售额×毛利率

销售成本=销售额-销售毛利

期末存货成本=期初存货成本+本期购货成本-本期销售成本

11.发出商品的售价金额核算法:

本期销售商品应分摊的商品进销差价=本期商品销售收入×商品进销差

本期销售商品的成本=本期商品销售收入-本期销售商品应分摊的进销差价

期末结存商品的成本=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本

12.固定资产折旧方法的年限平均法:

年折旧率=(1-预计净残值率)÷预计使用寿命(年)

月折旧率=年折旧率÷12

月折旧额=固定资产原价×月折旧率

13.固定资产折旧方法的工作量法:

单位工作量折旧额=[固定资产原价×(1-预计净残值率)]÷预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

14.固定资产折旧方法的双倍余额递减法:

年折旧额=每个折旧年度年初固定资产账面净值×年折旧率

月折旧额=年折旧额÷12

最后两年直接取平均,此时才要考虑预计净残值。

15.固定资产有关的不同专门名词:

固定资产账面余额=固定资产原价(即“固定资产”这个科目的余额)

固定资产账面净值=固定资产原价﹣累计折旧

固定资产账面价值=固定资产原价﹣累计折旧﹣固定资产减值准备

16.固定资产折旧方法的年数总和法:

年折旧率=尚可使用年限/预计使用寿命的年数总和

年折旧额=(固定资产原价-预计净残值)×年折旧率

17.一般纳税人应纳增值税的计算:

应纳税额=当期销项税额﹣当期可以抵扣的进项税额=不含税销售额×增值税税率﹣当期可以抵扣的进项税额=含税销售额/(1+增值税税率)×增值税税率-当期可以抵扣的进项税额

18.小规模纳税应纳增值税的计算:

应纳税额=销售额×征收率

19.可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入

20.盈余公积的计算:

(1)若年初未分配利润余额为正数:盈余公积=本年净利润×10%

(2)若年初未分配利润余额为负数,但可供分配的利润为正数:盈余公积=可供分配的利润×10%

(3)若年初未分配利润余额为负数,可供分配的利润也为负数:盈余公积=0

21.营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值就动损失)+投资收益(-投资损失)+其他收益

22.利润总额=营业利润+营业外收入-营业外支出

23.净利润=利润总额-所得税费用

24.所得税费用=当期应交所得税+递延所得税=应纳税所得额×所得税税率+(递延所得税负债期末余额-递延所得税负债的期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

25.货币资金项目金额=库存现金+银行存款+其他货币资金

26.应收账款项目金额=应收账款借方明细科目余额+预收账款借方明细科目余额-坏账准备

27.预收账款项目金额=应收账款贷方明细科目余额+预收账款贷方明细科目余额

28.应付账款项目金额=应付账款贷方明细科目余额+预付账款贷方明细科目余额

29.预付账款项目金额=应付账款借方明细科目余额+预付账款借方明细科目余额-坏账准备(如果题目真的有的话)

总结:收对收,付对付,借贷方向看科目。

30.未分配利润项目金额=利润分配﹣未分配利润的明细余额

31.长期借款项目金额=长期借款期末余额-将在﹣年内到期且企业不能自主地将清偿义务展期的长期借款

32.固定资产项目金额=固定资产账面余额-累计折旧-固定资产减值准备

33.无形资产项目金额=无形资产账面余额-累计摊销-无形资产减值准备

34.存货=原材料+委托加工物资+周转材料+材料采购+在途物资+发出商品+材料成本差异-存货跌价准备

35.货币时间价值有关公式:

(1)复利终值:F=P(1+i)"=P×(F/P,i,n)

(2)复利现值:P=F/(1+i)"=F×(P/F,i,n)

复利终值系数和复利现值系数互为倒数,即相乘等于1。

(3)预付年金终值:F=A×[(F/A,i,n+1)-1];F=A×(F/A,i,n)×(1+i)(4)

(4)预付年金现值:P=A×[(P/A,i,n-1)+1];P=A×(P/A,i,n)×(1+i)

(5)递延年金终值:F=A×(F/A,i,n)

(6)递延年金现值:P=A×(P/A,i,n)×(P/F,i,m);

P=A×[(P/A,i1,m+n)-(P/A,i,m);

P=A×(F/A,i,n)×(P/F,i,m+n).

特别注意递延期m,极易出错。

(7)永续年金现值:P=A/i

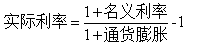

(8)实际利率与名义利率工的关系:i=(1+r/m)m-1

(9)偿债基金系数与普通年金终值系数互为倒数

(10)资本回收系数与普通年金现值系数互为倒数(回本)

好啦!这些非常重要的初级会计实务公式你都记好了么???要背哟~~~各位考生们加油咯!!!

39

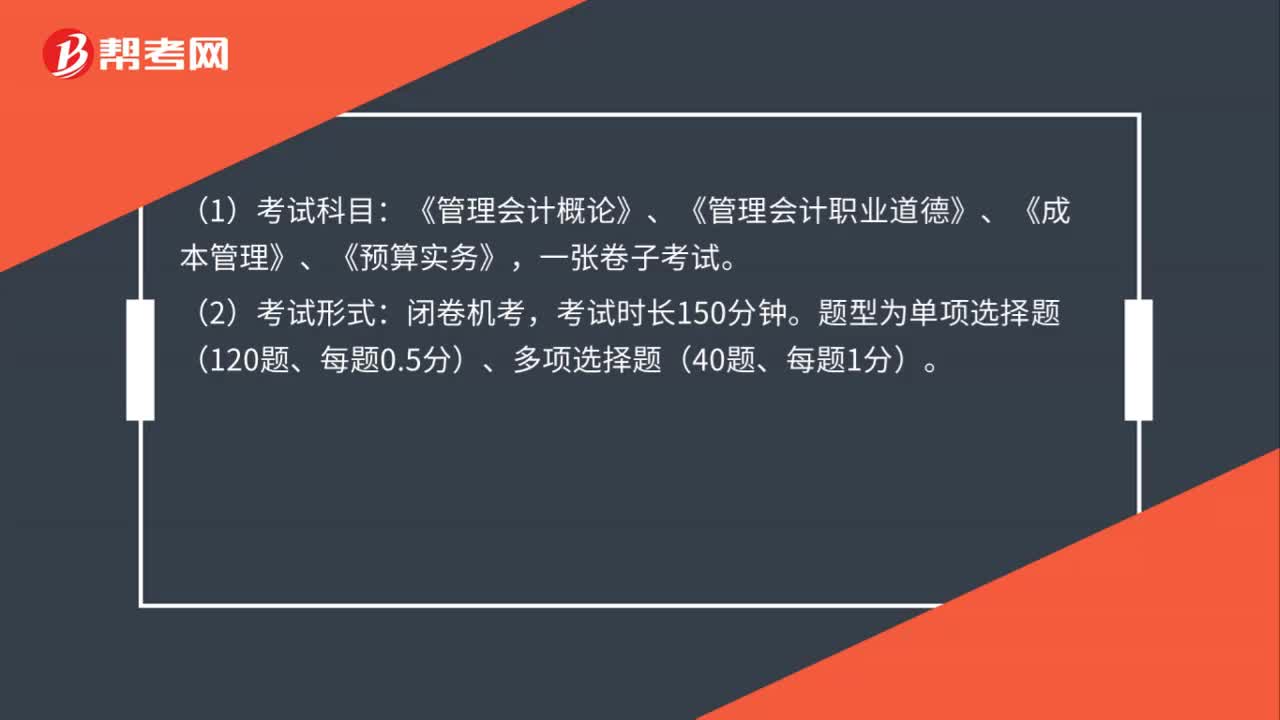

392020年管理会计师初级的考试科目及考试形式是什么?:2020年管理会计师初级的考试科目及考试形式是什么?(1)考试科目:《管理会计概论》、《管理会计职业道德》、《成本管理》、《预算实务》,一张卷子考试。(2)考试形式:闭卷机考,考试时长150分钟。题型为单项选择题(120题、每题0.5分)、多项选择题(40题、每题1分)。

22

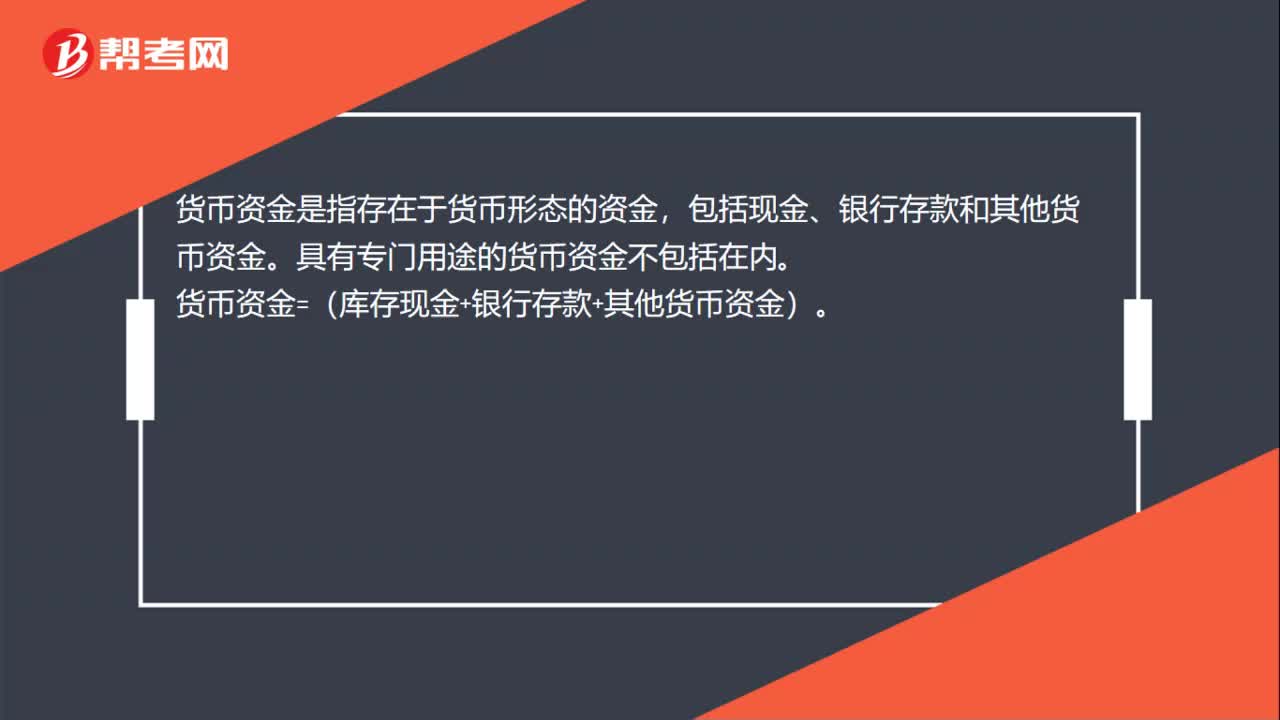

22货币资金公式是什么?:货币资金公式是什么?货币资金是指存在于货币形态的资金,包括现金、银行存款和其他货币资金。具有专门用途的货币资金不包括在内。货币资金=(库存现金+银行存款+其他货币资金)。

20

20税控盘开票,货款必须从公账走吗?:税控盘开票,货款必须从公账走吗?如果不走公户那也要以其他方式存入公户,这样是可以的。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料