下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

国家税务总局:印花税法来了

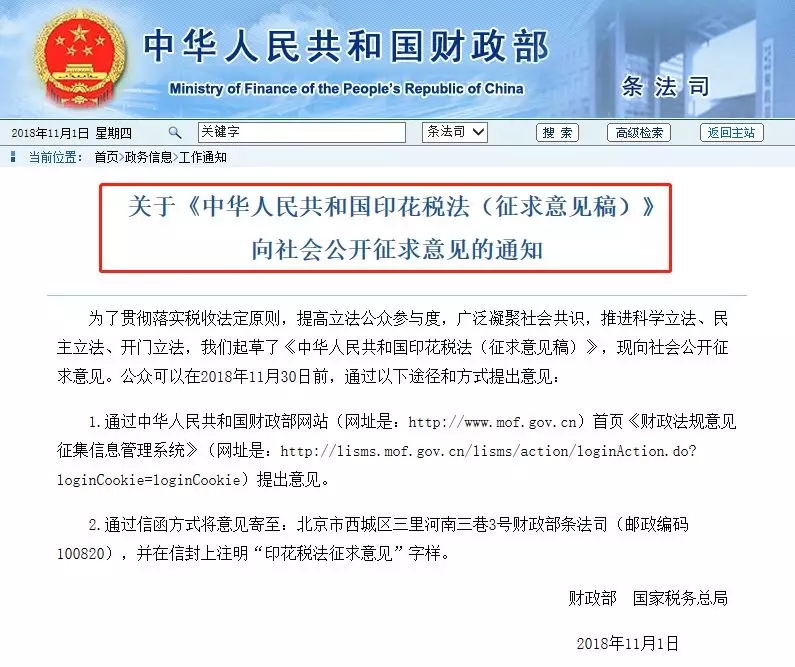

11月1日,财政部、国家税务总局就《中华人民共和国印花税法(征求意见稿)》征求意见。根据征求意见稿,证券交易印花税按1‰的税率,维持不变;同时规定了六种免税情形。

1.确定6种免征或者减征印花税

2.确定了计税依据

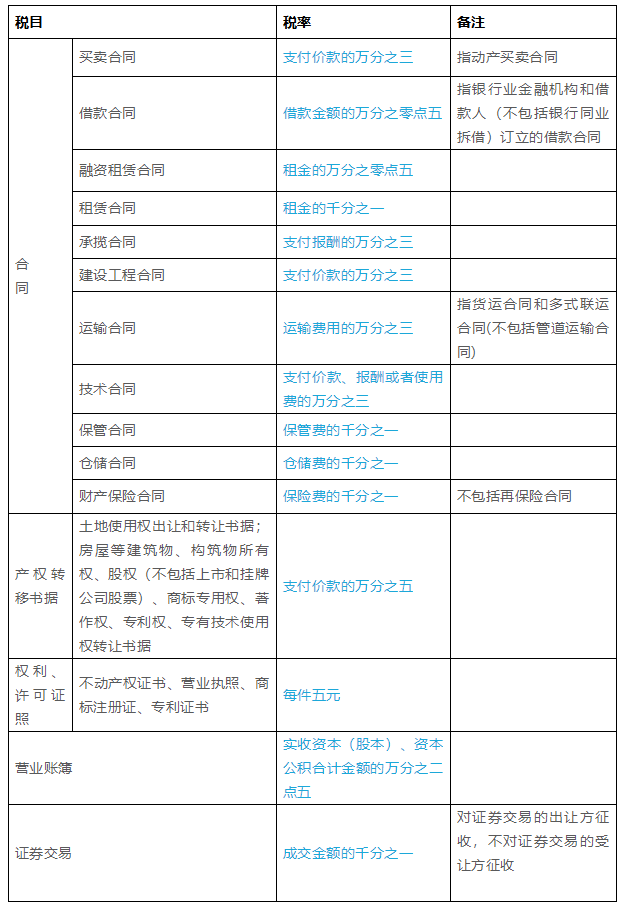

3.印花税的税目、税率,依照本法所附《印花税税目税率表》执行

《征求意见稿》规定了六种免税情形:

一、为避免重复征税,对应税凭证的副本或者抄本免税;

二、为支持农业发展,对农民、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售自产农产品订立的买卖合同和农业保险合同免税;

三、为支持特定主体融资,对无息或者贴息借款合同、国际金融组织向我国提供优惠贷款订立的借款合同、金融机构与小型微型企业订立的借款合同免税;

四、为支持公共事业发展,对财产所有权人将财产赠与政府、学校、社会福利机构订立的产权转移书据免税;

五、为支持国防建设,对军队、武警部队订立、领受的应税凭证免税;

六、为减轻个人住房负担,对转让、租赁住房订立的应税凭证,免征个人应当缴纳的印花税。

印花税的计税依据,按照下列方法确定:

(一)应税合同的计税依据,为合同列明的价款或者报酬,不包括增值税税款;合同中价款或者报酬与增值税税款未分开列明的,按照合计金额确定。

(二)应税产权转移书据的计税依据,为产权转移书据列明的价款,不包括增值税税款;产权转移书据中价款与增值税税款未分开列明的,按照合计金额确定。

(三)应税营业账簿的计税依据,为营业账簿记载的实收资本(股本)、资本公积合计金额。

(四)应税权利、许可证照的计税依据,按件确定。

(五)证券交易的计税依据,为成交金额。

合同、产权转移书据未列明价款或者报酬的,按照下列方法确定计税依据:

(一)按照订立合同、产权转移书据时市场价格确定;依法应当执行政府定价的,按照其规定确定。

(二)不能按照本条第一项规定的方法确定的,按照实际结算的价款或者报酬确定。

印花税的税目、税率,依照本法所附《印花税税目税率表》执行

《征求意见稿》除对少部分税目的税率适当调整外,基本维持了现行税率水平。根据应税凭证的性质,分别实行比例税率或者定额税率。

印花税税目税率表:

今年的税务政策变动不止印花税,还有个税、增值税……

前段时间的人大税法改革规划明确了:5年内制定12部税法。

2018年注定是会计史上不平凡的一年,税改不断。

会计人需要不断学习,提升自我。

.jpg)

.jpg)

90

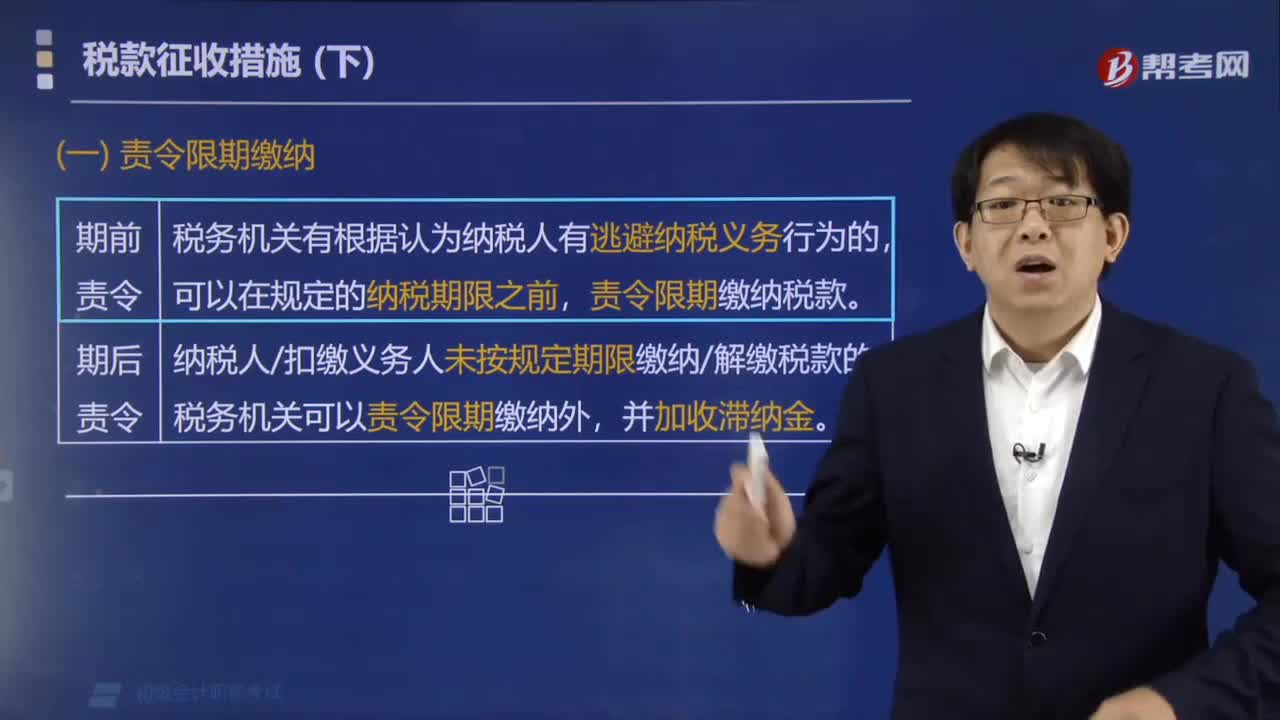

90哪些情形下税务机关可以责令纳税人限期缴纳税款?:哪些情形下税务机关可以责令纳税人限期缴纳税款?以下情形税务机关可以责令纳税人限期缴纳税款:税务机关有根据认为纳税人有逃避纳税义务行为的,纳税人扣缴义务人未按规定期限缴纳解缴税款的。税务机关可以责令限期缴纳外,【例题·单选题】税务机关有根据认为从事生产经营的纳税人有逃避纳税义务行为的。【解析】税务机关有根据认为纳税人有逃避纳税义务行为的责令限期缴纳税款

50

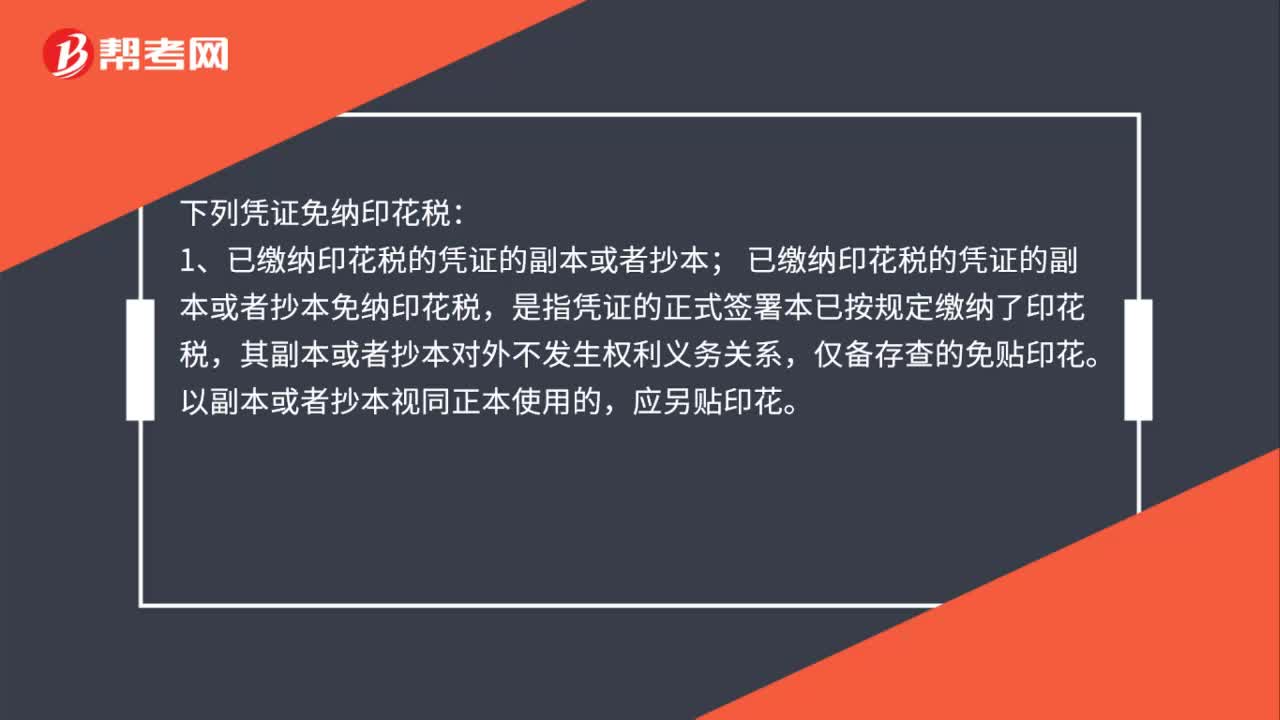

50印花税的减免是如何规定的?:印花税的减免是如何规定的?下列凭证免纳印花税:1.已缴纳印花税的凭证的副本或者抄本;已缴纳印花税的凭证的副本或者抄本免纳印花税,是指凭证的正式签署本已按规定缴纳了印花税,其副本或者抄本对外不发生权利义务关系,仅备存查的免贴印花。以副本或者抄本视同正本使用的,应另贴印花。2.财产所有人将财产赠给政府、社会福利单位、学校所立的书据;3.经财政部批准免税的其他凭证。

24

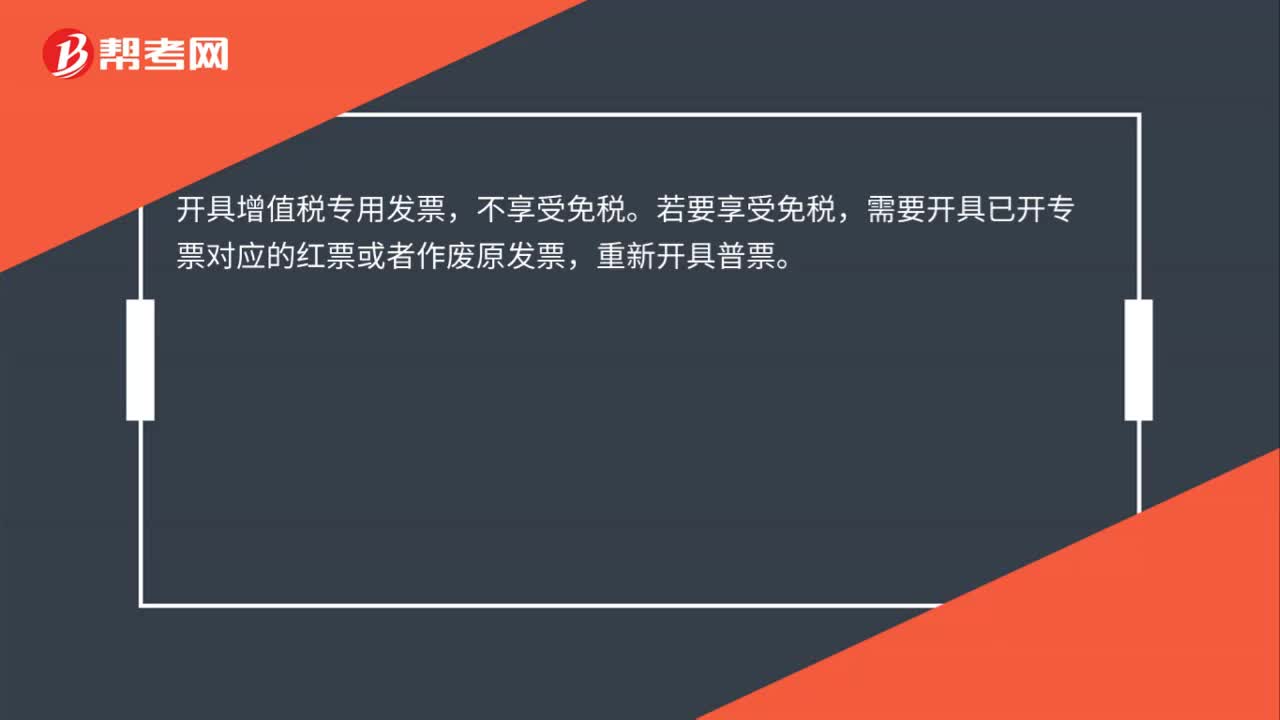

24疫情免税的要是开的增值税专用发票,还可以享受免税吗?:疫情免税的要是开的增值税专用发票,开具增值税专用发票,若要享受免税,需要开具已开专票对应的红票或者作废原发票,重新开具普票。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料