下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:42

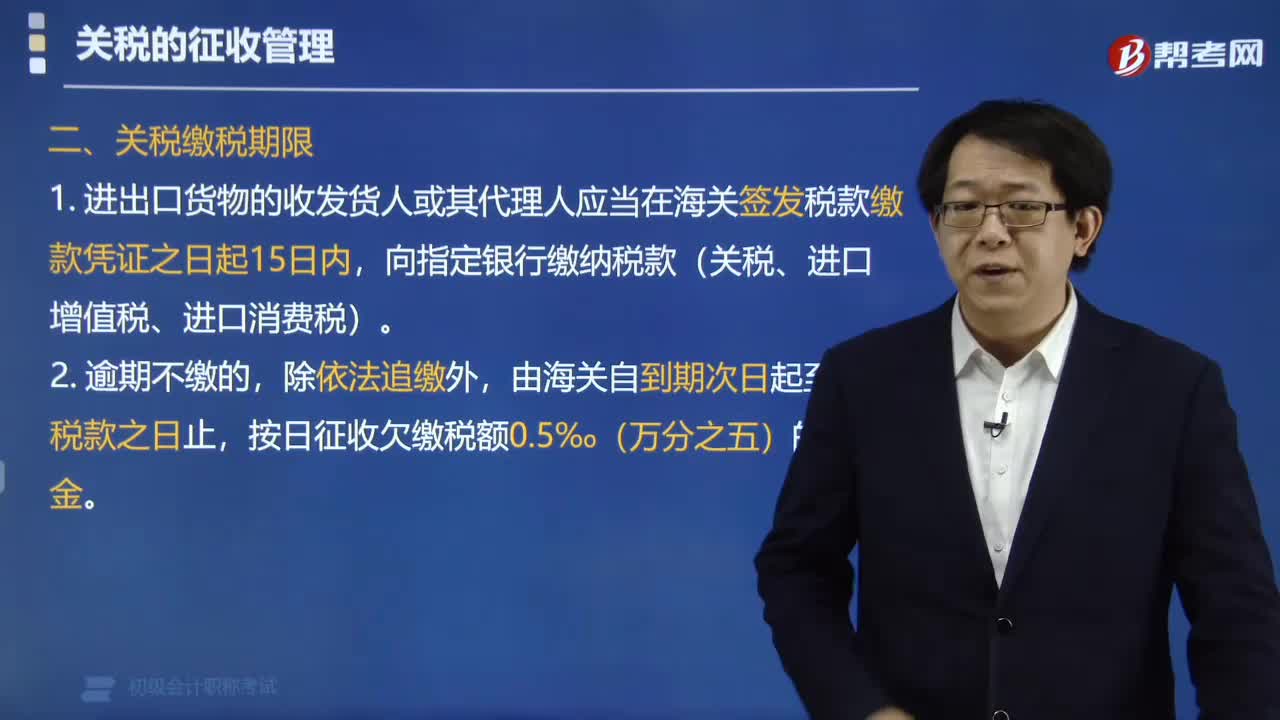

00:42关税的缴税期限是多久?:关税的缴税期限是多久?根据《进出口关税条例》的规定:1. 进出口货物的收发货人或其代理人应当在海关签发税款缴款凭证之日起15日内,向指定银行缴纳税款(关税、进口增值税、进口消费税)。由海关自到期次日起至缴清税款之日止,按日征收欠缴税额0.5‰(万分之五)的滞纳金。【例题·单选题】根据《进出口关税条例》的规定,进出口货物的纳税义务人或他们的代理人。

02:34

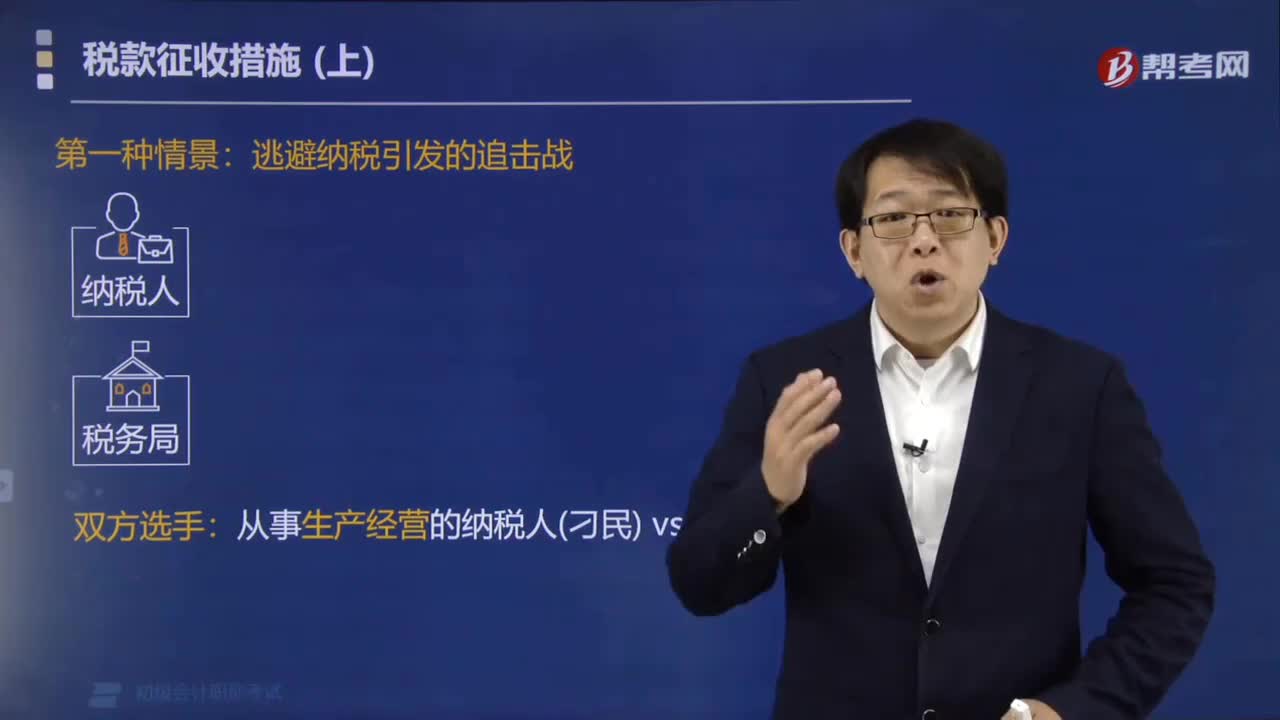

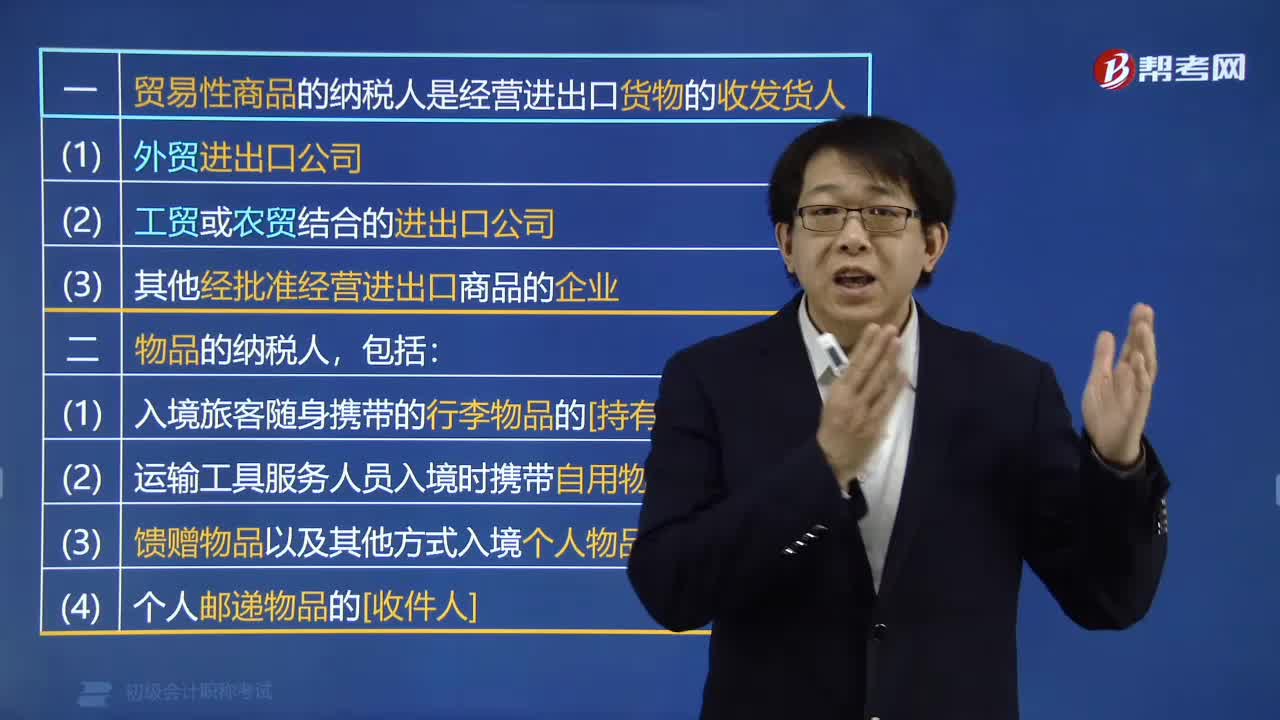

02:34哪些人是关税纳税人?:关税是对进出国境或关境的货物、物品征收的一种税。贸易性商品的纳税人是经营进出口货物的”③其他经批准经营进出口商品的企业。(2)物品的纳税人:②各种运输工具上服务人员入境时携带自用物品的“③馈赠物品以及其他方式入境个人物品的;当月承接为某旅游公司载运旅行团由M国至我国的运输服务,并同时承接某外贸进出口公司的原材料进口运输服务。A.携带自用物品的游轮工作人员。

02:40

02:40资源税的纳税期限是多久?:1. 纳税人销售应税产品采取分期收款结算方式的。其纳税义务发生时间为销售合同规定的收款日期的当天,2. 纳税人销售应税产品采取预收货款结算方式的。4. 纳税人自产自用应税产品的纳税义务发生时间。其纳税义务发生时间为支付首笔货款或首次开具支付货款凭据的当天:【例题·判断题】资源税纳税人销售应税产品采取分期收款结算方式的,【解析】纳税人销售应税产品采用分期收款结算方式的。

03:31

03:31哪些情形下纳税人应当依法办理个人所得税纳税申报?:哪些情形下纳税人应当依法办理个人所得税纳税申报?纳税人应当办理纳税申报:没有扣缴义务人;(3)取得应税所得,【注释】纳税人取得应税所得,扣缴义务人未扣缴税款的,税务机关通知限期缴纳的。应当按照期限缴纳税款,纳税义务人应当依法办理纳税申报的有( )A.纳税年度内综合所得预缴税额低于应纳税额的居民个人杨某B.从中国境内两处取得工资、薪金所得的非居民个人大卫C.从中国境外取得所得的居民个人王某

01:16

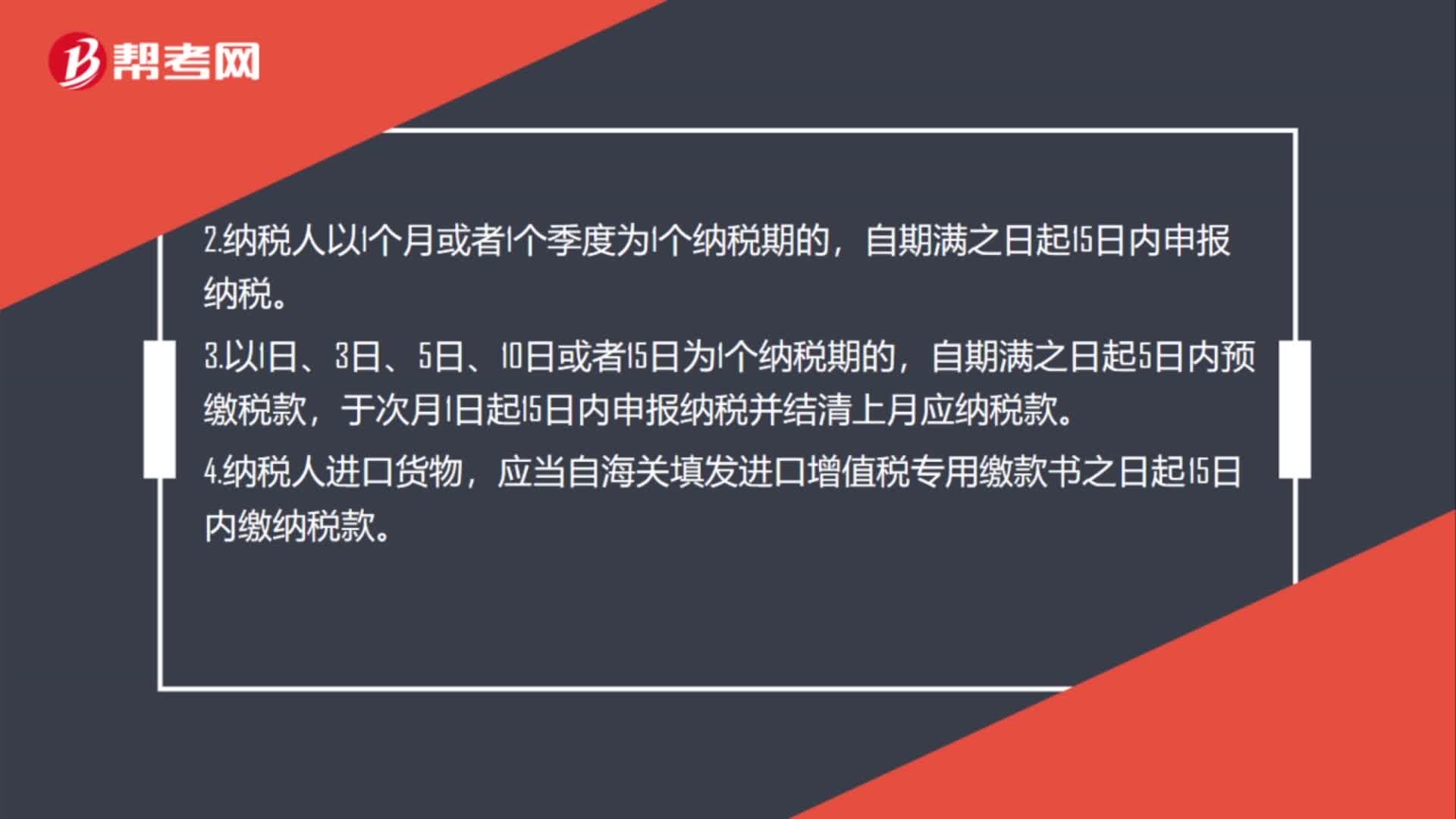

01:16增值税的纳税期限是多久?:增值税的纳税期限:1. 以1个季度为纳税期限的规定适用于小规模纳税人、银行、财务公司、信托投资公司、信用社,以及财政部和国家税务总局规定的其他纳税人。不能按照固定期限纳税的,可以按次纳税。2.纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税。自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。应当自海关填发进口增值税专用缴款书之日起15日内缴纳税款。

01:47

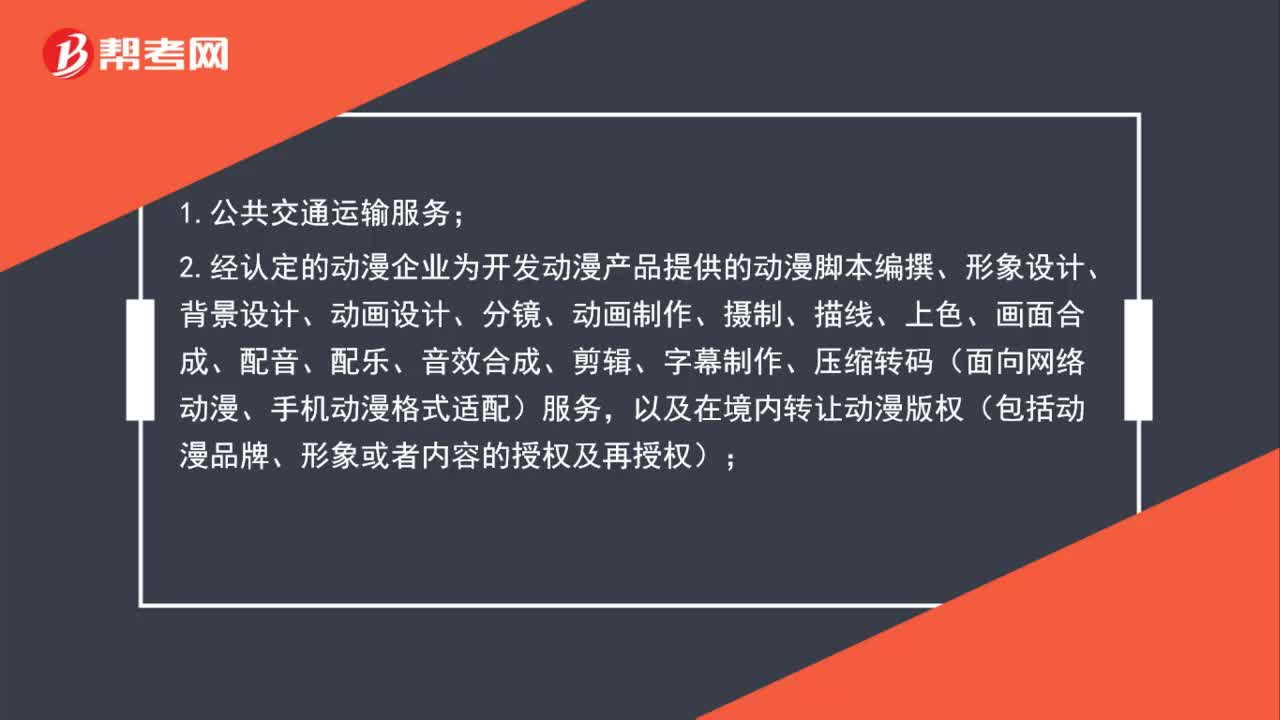

01:47一般纳税人可以选择适用简易计税方法计税的情形有哪些?:2.经认定的动漫企业为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作、摄制、描线、上色、画面合成、配音、配乐、音效合成、剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫格式适配)服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授权);3.电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务;

01:05

01:05受疫情影响,一般纳税人是否可以延期确认增值税扣税凭证用途?:受疫情影响,一般纳税人是否可以延期确认增值税扣税凭证用途?税务总局于今年2月底对增值税发票综合服务平台进行了升级完善,升级后,纳税人可以按照属期选择确认扣税凭证及用途。如果增值税一般纳税人未在3月份申报缴纳2月属期增值税,且未通过增值税发票综合服务平台确认增值税扣税凭证用途,可以在此后尽快申报缴纳2月属期增值税。并在申报前,通过增值税发票综合服务平台的延期抵扣勾选功能。

00:43

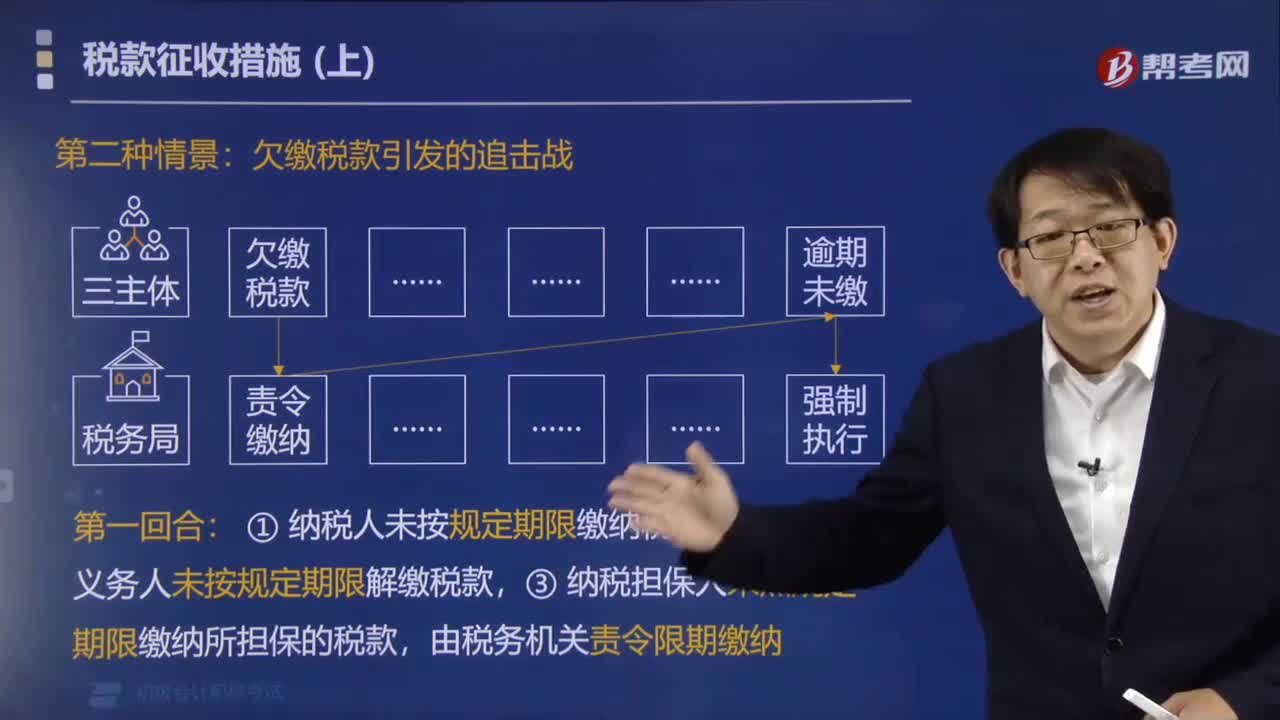

00:43纳税人缴纳税款若有困难,如何申请延期缴纳税款?:纳税人缴纳税款若有困难,如何申请延期缴纳税款?纳税人可登录电子税务局后通过选择“我要办税”对纳税人延期缴纳税款核准“填写并提交延期缴纳税款申请使用的《税务行政许可申请表》”税务机关审批完成后,纳税人即可获取审批结果信息。并查询和打印受理结果,纳税人也可登录后通过选择,我要查询。进入“办税进度及结果信息查询”查询办理进度和结果。

00:29

00:29“零纳税”情形下能否开具个人所得税《纳税记录》?:零纳税“情形下能否开具个人所得税《纳税记录》”纳税人2019年1月1日以后取得应税所得并由扣缴义务人向税务机关办理了全员全额扣缴申报?或根据税法规定自行向税务机关办理纳税申报的,不论是否实际缴纳税款,均可以申请开具《纳税记录》。

02:28

02:28什么是纳税期限?:什么是纳税期限?纳税期限是指:纳税人按照税法规定缴纳税款的期限。纳税义务发生时间、纳税期限、缴库期限。消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。自期满之日起15日内申报纳税;于次月1日起15日内申报纳税并结清上月应纳税款。

00:46

00:46一般纳税人是否可以转为小规模纳税人?:一般纳税人是否可以转为小规模纳税人?纳税人一经认定为一般纳税人后“新办企业可以直接认定一般纳税人。已办的小规模纳税人经认定为一般纳税人后,不得转回为小规模纳税人;企业申请一般纳税人时要慎重。再想转回小规模纳税人,下列关于小规模纳税人征税规定的表述中。B. 应税服务年销售额为600万元的其他个人为增值税小规模纳税人。C. 符合一般纳税人条件的非企业性单位可以选择按照小规模纳税人纳税。

01:04

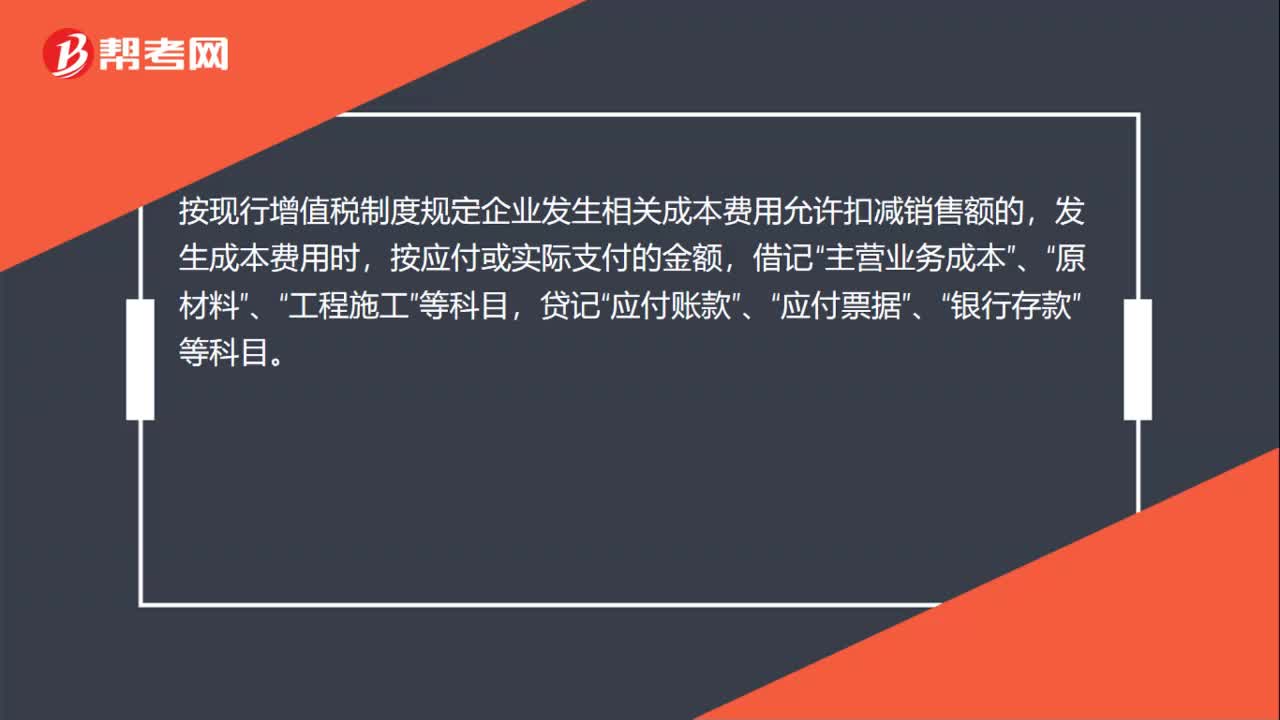

01:04小规模纳税人缴纳增值税怎么做账务处理?:小规模纳税人缴纳增值税怎么做账务处理?小规模纳税企业通过“科目核算,不允许抵扣进项税额。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“贷记“应付账款”应付票据”银行存款”待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费—应交增值税”科目,贷记“主营业务成本”原材料”、“工程施工”等科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日