下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

零申报指企业纳税申报的所属期内没有发生应税收入,当期增值税、企业所得税等真实申报数据全部为零,可以进行零申报。

是否要交印花税,要看是否有印花税应税业务。

根据《中华人民共和国印花税暂行条例》规定:下列凭证为应纳税凭证:

1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2.产权转移书据;

3.营业账簿;

4.权利、许可证照;

5.经财政部确定征税的其他凭证。

具体咨询税务机关。

企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位,均应当按照《税收征管法》及《实施细则》和《税务登记管理办法》的规定办理税务登记。

前款规定以外的纳税人,除国家机关、个人和无固定生产、经营场所的流动性农村小商贩外,也应当按照《税收征管法》及《实施细则》和《税务登记管理办法》的规定办理税务登记;

根据税收法律、行政法规的规定负有扣缴税款义务的扣缴义务人(国家机关除外),应当按照《税收征管法》及《实施细则》和《税务登记管理办法》的规定办理扣缴税款登记。

具体咨询税务机关。

直接计算法:年度应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损;

间接计算法:年度应纳税所得额=会计利润总额±纳税调整项目金额;

自2018年1月1日至2020年12月31日,将小型微利企业的年应纳税所得额上限由50万元提高至100万元,对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》规定,个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

根据《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》的规定,对个人转让自用5年以上,并且是家庭唯一生活用房取得的所得,免征个人所得税。

对通过继承、遗嘱、离婚、赡养关系、直系亲属赠与方式取得的住房,该住房购房时间按照受赠、继承、离婚析产行为前的购房时间确定。

受赠人转让受赠房屋的,以其转让受赠房屋的收入减除原捐赠人取得该房屋的实际购置成本以及赠与和转让过程中受赠人支付的相关税费后的余额,为受赠人的应纳税所得额,依法计征个人所得税。

受赠人转让受赠房屋价格明显偏低且无正当理由的,税务机关可以依据该房屋的市场评估价格或其他合理方式确定的价格核定其转让收入。具体咨询税务机关。

74

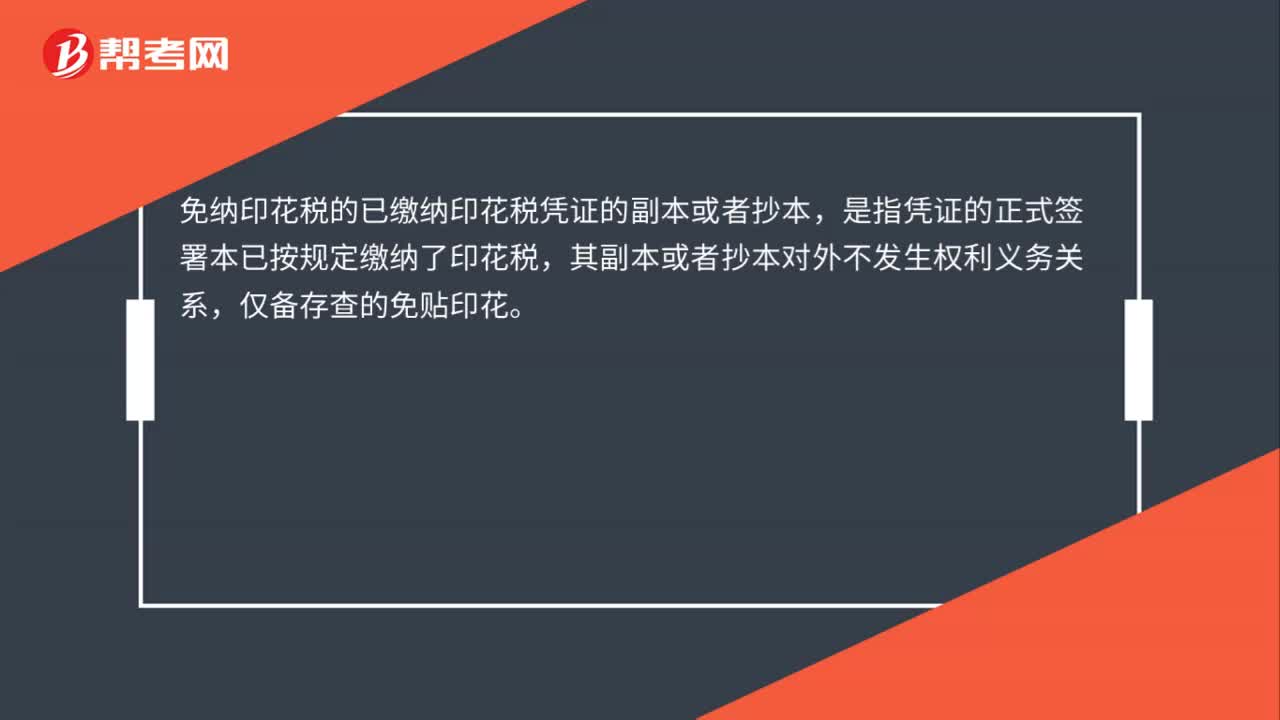

74已缴纳印花税的合同副本是否需要缴纳印花税?:已缴纳印花税的合同的副本是否需要缴纳印花税?根据《中华人民共和国印花税暂行条例》、《中华人民共和国印花税暂行条例施行细则》、《国家税务局关于印花税若干具体问题的规定》(国税地字〔1988〕25号)规定,免纳印花税的已缴纳印花税凭证的副本或者抄本,是指凭证的正式签署本已按规定缴纳了印花税,其副本或者抄本对外不发生权利义务关系,仅备存查的免贴印花。以副本或者抄本视同正本使用的。

22

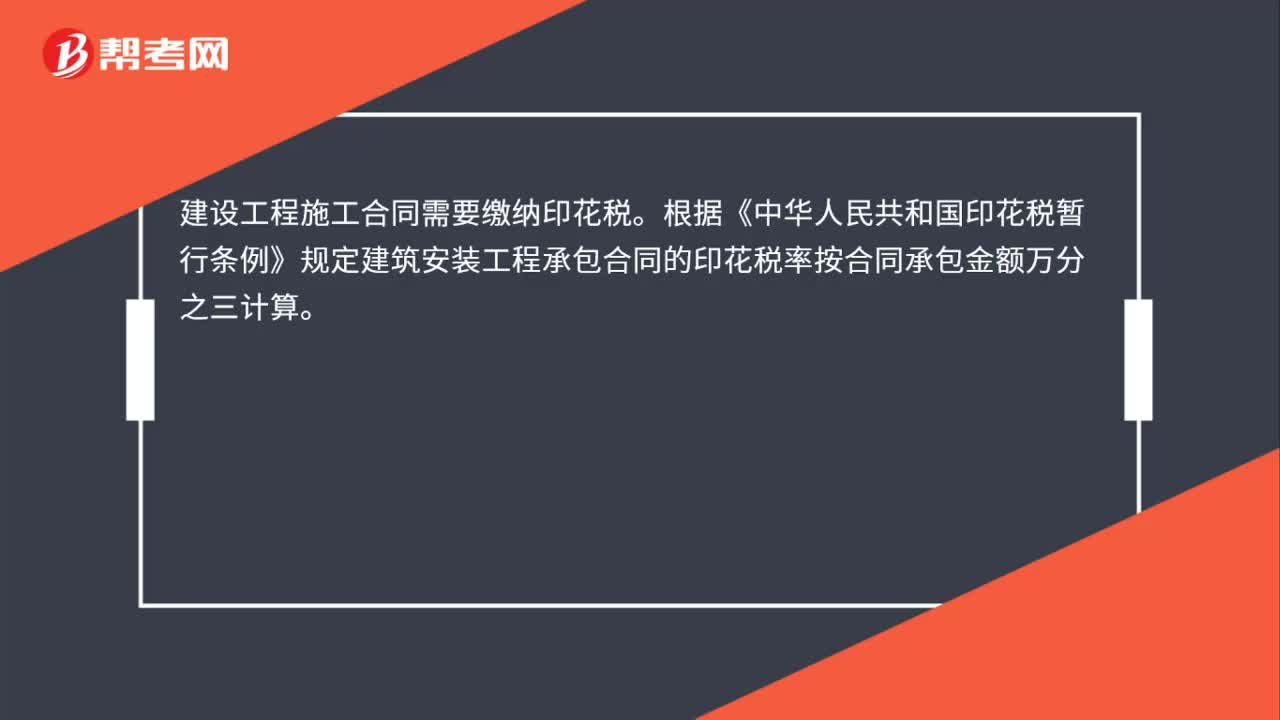

22建设工程施工合同需要缴纳印花税吗?:建设工程施工合同需要缴纳印花税。根据《中华人民共和国印花税暂行条例》规定建筑安装工程承包合同的印花税率按合同承包金额万分之三计算。

21

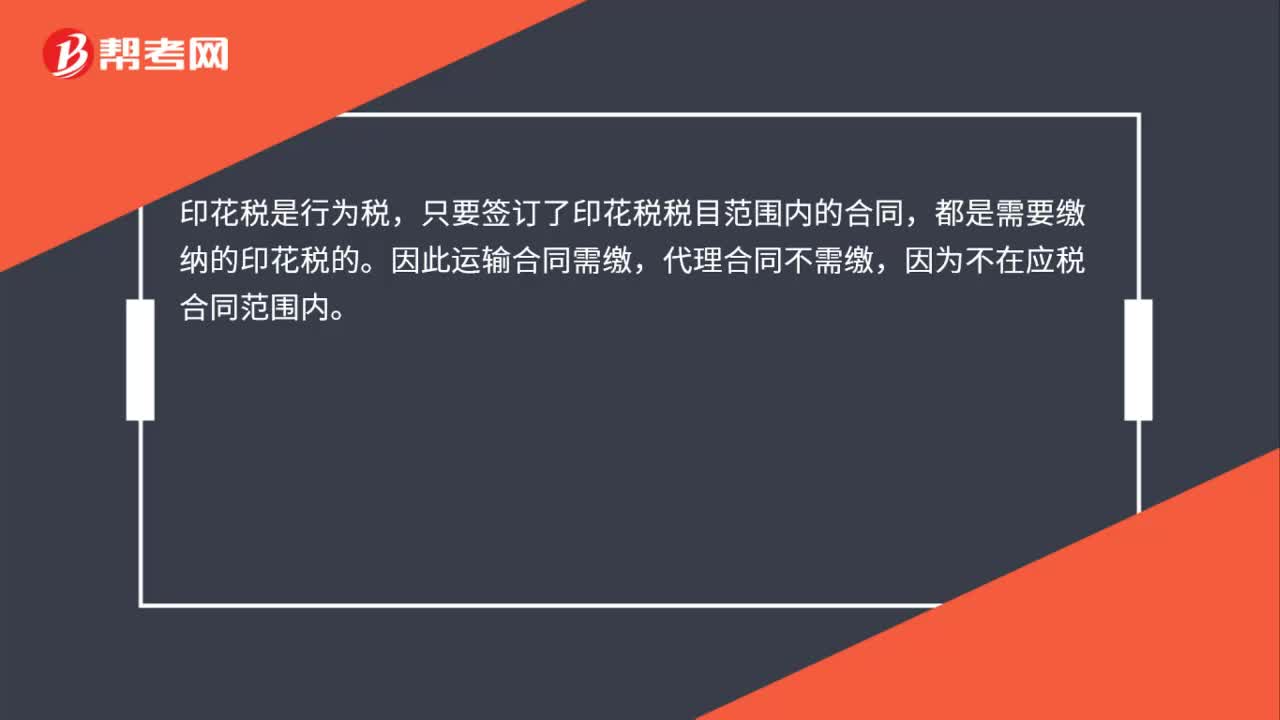

21货物运输代理合同需要缴纳印花税吗?:货物运输代理合同需要缴纳印花税吗?印花税是行为税,只要签订了印花税税目范围内的合同,都是需要缴纳的印花税的。因此运输合同需缴,代理合同不需缴,因为不在应税合同范围内。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料