下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

小规模纳税人的附列资料如何填写?帮考网带大家一起来了解一下吧!

小规模纳税人增值税申报表有个附列资料,发生应税行为且有扣除项目的纳税人填写的,就是我们常听到的差额征税。

差额征税本来是原营业税的政策规定,即纳税人以取得的全部价款和价外费用扣除支付给其他纳税人的规定项目价款后的销售额来计算税款的计税方法。而根据增值税的计税原理,营改增之后,支付给其他纳税人的支出按规定计算进项税从销项税中抵扣,但是由于原营业税差额征税扣除项目范围宽广,且部分行业支出无法取得符合规定的抵扣凭证,所以差额征税政策在多个行业进行了平移。

对于小规模纳税人来说,营改增后有很多差额征税的情况,部分如下:

A公司系小规模劳务派遣公司,2018年2季度提供劳务派遣服务,取得含税收入20万,公司全额开具增值税普通发票。代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计10万元,并根据增值税管理规定取得合法差额扣除凭证。本期允许差额扣除额=10万元;差额后含税销售额=20-10=10万元;本期增值税应纳税额=[10/]*5%=0.48万元。这里再判断是否符合满足小微企业免征增值税政策时候应该以差额前的销售额来判断,此案例中A公司20/1.05=19.05并不满足。申报表应该这样填写。

《增值税纳税申报表附列资料》填写:如果A公司系小规模劳务派遣公司,2018年2季度提供劳务派遣服务,取得含税收入8万,公司全额开具增值税普通发票。代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计4万元,并根据增值税管理规定取得合法差额扣除凭证。这个时候,季度销售额8/1.05=7.62小于9万,满足小微企业免征增值税政策。这种情况下并不需要填写附列资料,直接按小微免税填写主表即可。

注意:享受小微企业和未达起征点纳税人暂免征收增值税优惠政策纳税人,即使有扣除项目,也不得填写附列资料。差额申报会导致申报表比对出现异常,如果出现,需要大厅申报并做出说明。

好了,以上就是关于小规模纳税人的附列资料如何填写的介绍,因考试政策、内容的不断变化与调整,帮考网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

20

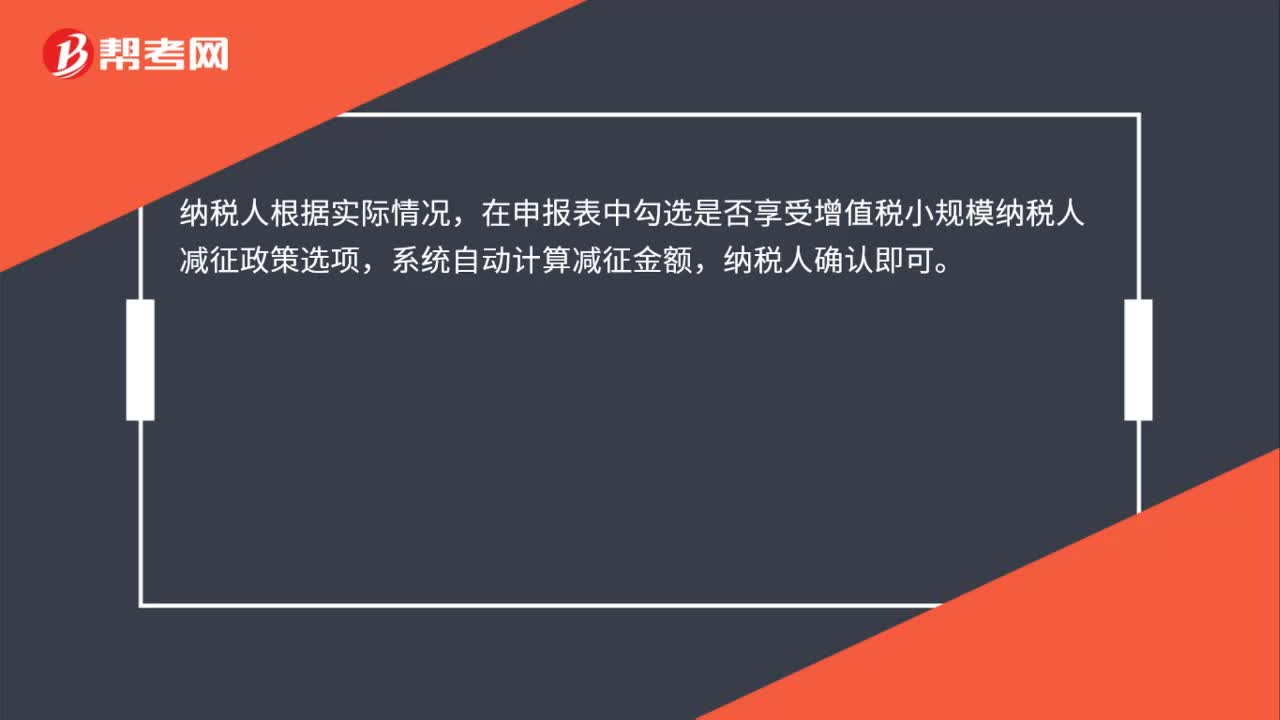

20小规模纳税人减免的教育费附加怎么申报?:小规模纳税人减免的教育费附加怎么申报?纳税人根据实际情况,在申报表中勾选是否享受增值税小规模纳税人减征政策选项,系统自动计算减征金额,纳税人确认即可。

72

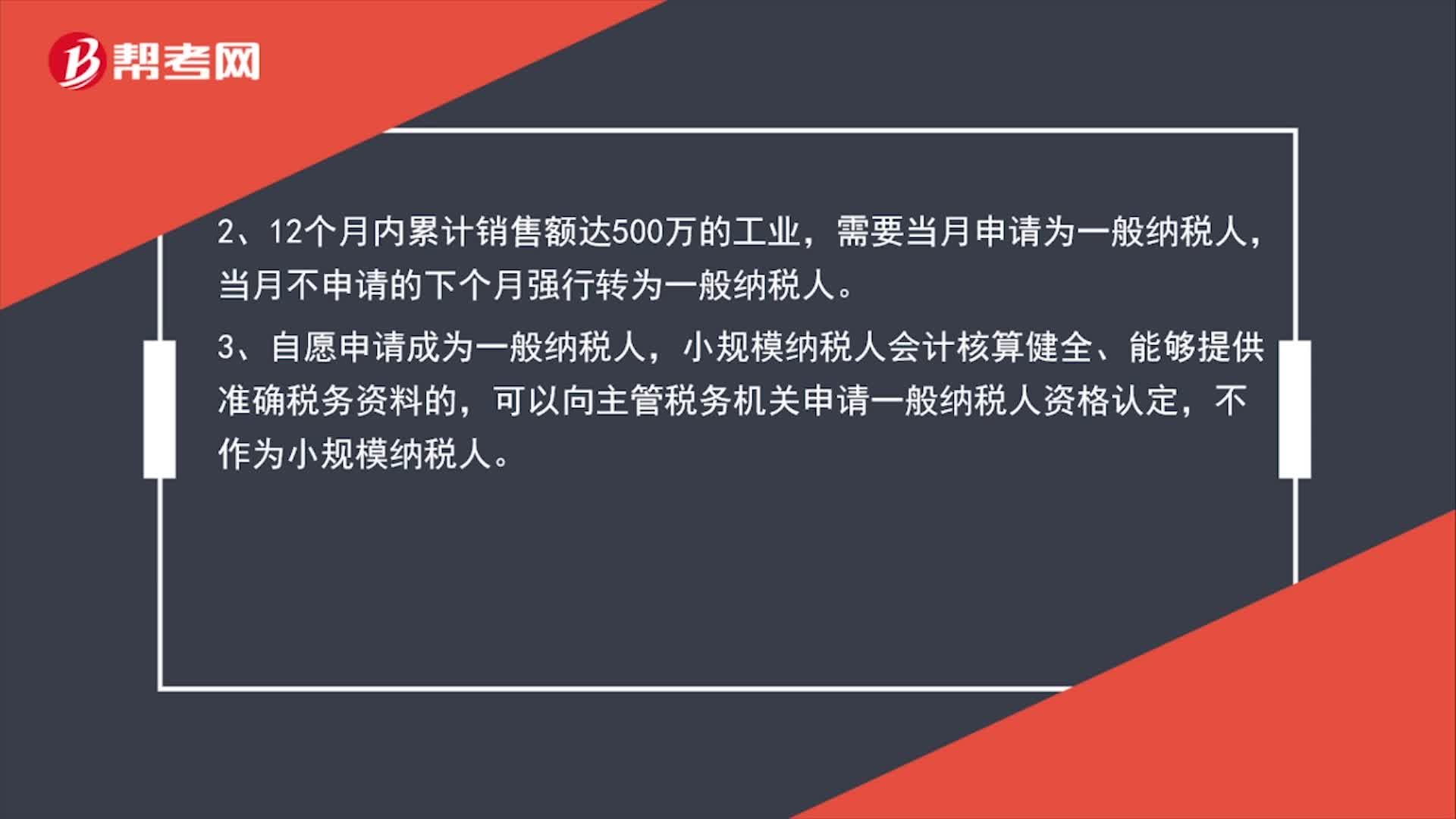

72小规模怎么升级一般纳税人?:小规模怎么升级一般纳税人?小规模纳税人在这三种情况下可以升级一般纳税人:1、连续12个月或在12个月期间营业额累计达到500万以上,税局就会强制要求该申请成为一般人。2、12个月内累计销售额达500万的工业,需要当月申请为一般纳税人,当月不申请的下个月强行转为一般纳税人。3、自愿申请成为一般纳税人,小规模纳税人会计核算健全、能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定。

37

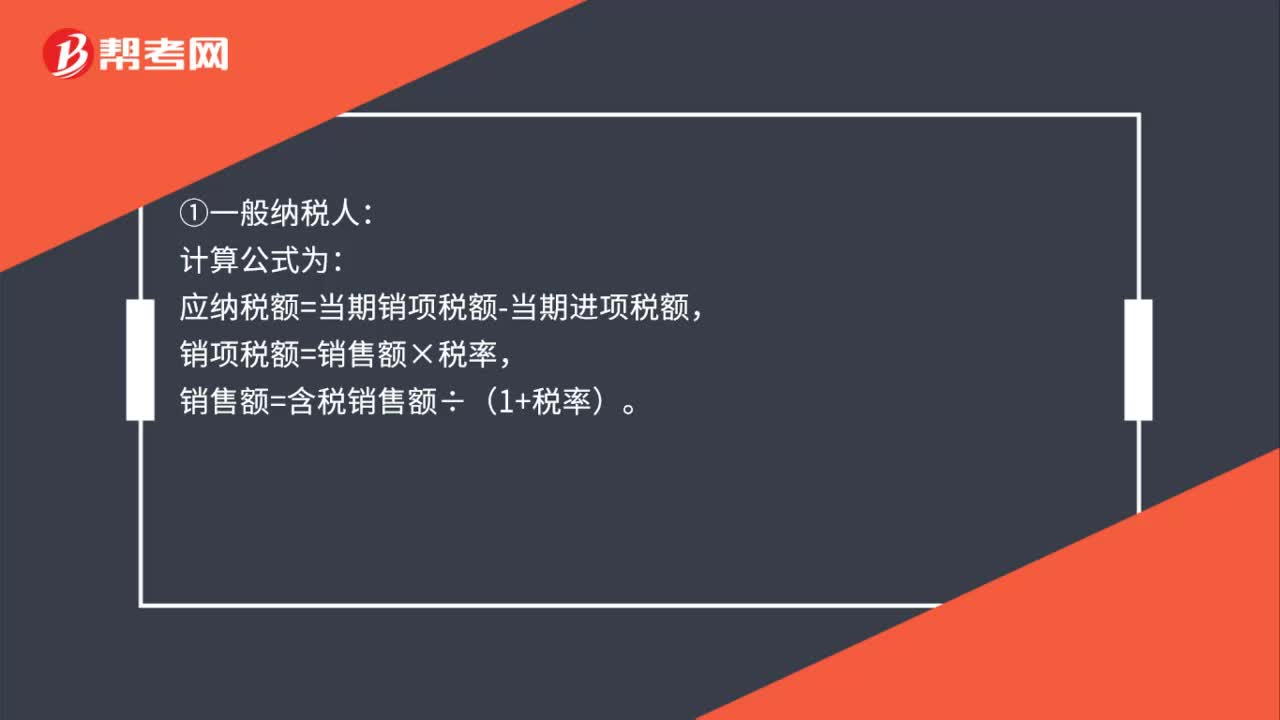

37一般纳税人和小规模纳税人的增值税计算公式是什么?:一般纳税人和小规模纳税人的增值税计算公式是什么?①一般纳税人:计算公式为:应纳税额=当期销项税额-当期进项税额,销项税额=销售额×税率,销售额=含税销售额÷(1+税率)。②小规模纳税人:应纳税额=销售额×征收率,销售额=含税销售额÷(1+征收率)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料