下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

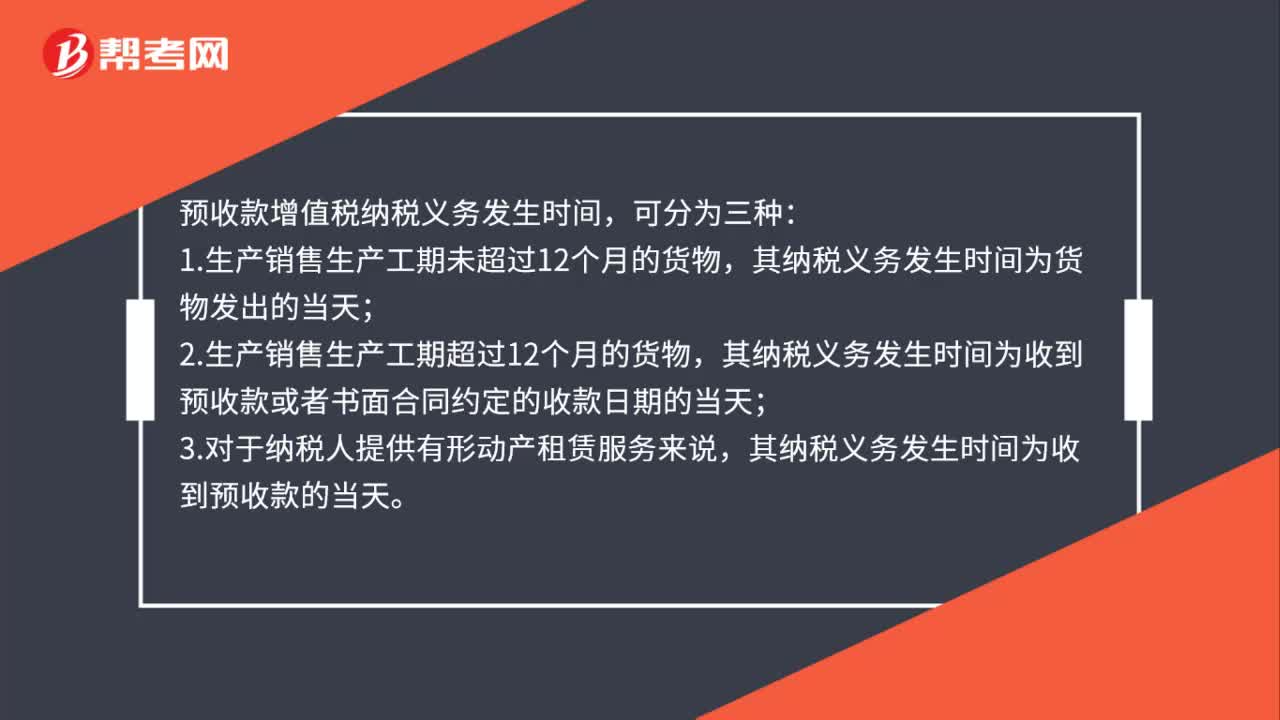

00:44预收款增值税纳税义务发生时间是什么时候?:预收款增值税纳税义务发生时间,可分为三种:1.生产销售生产工期未超过12个月的货物,其纳税义务发生时间为货物发出的当天;2.生产销售生产工期超过12个月的货物,其纳税义务发生时间为收到预收款或者书面合同约定的收款日期的当天;3.对于纳税人提供有形动产租赁服务来说,其纳税义务发生时间为收到预收款的当天。

00:28

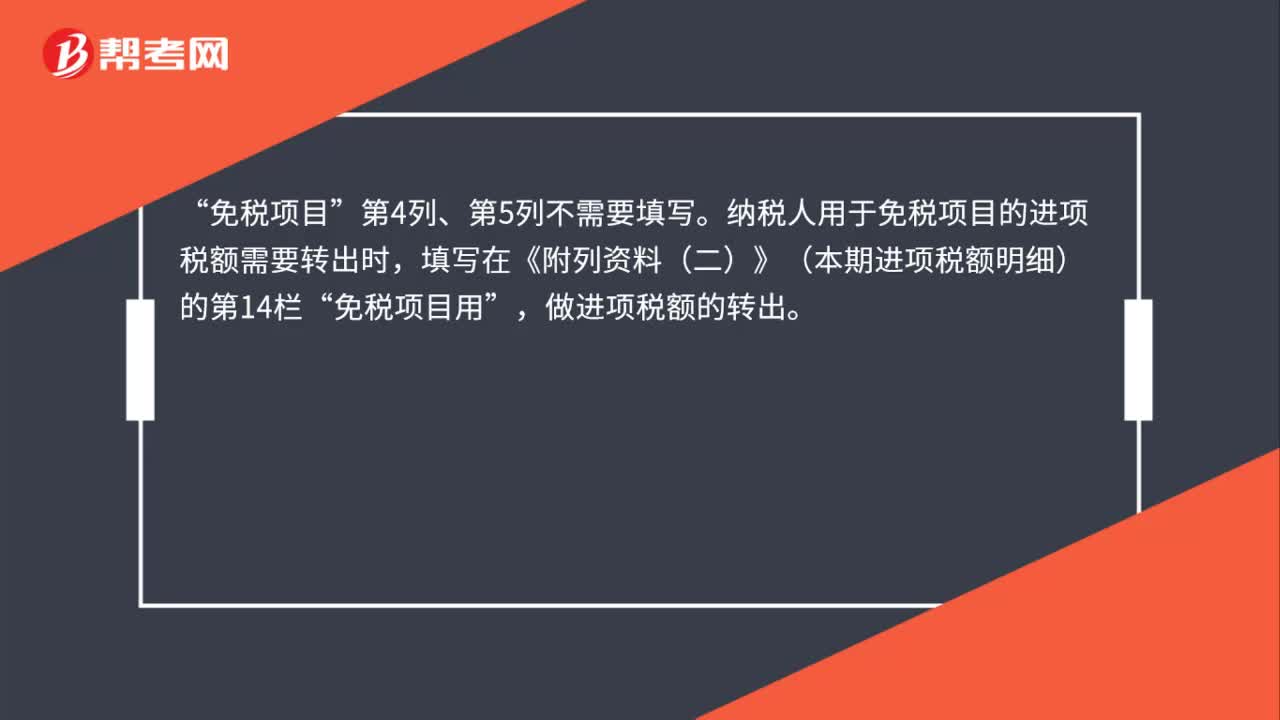

00:28一般纳税人办理增值税纳税申报时“免税项目”如何填写?:一般纳税人办理增值税纳税申报时“如何填写?免税项目“第4列、第5列不需要填写”纳税人用于免税项目的进项税额需要转出时。填写在《附列资料(二)》(本期进项税额明细)的第14栏,免税项目用“做进项税额的转出”

00:58

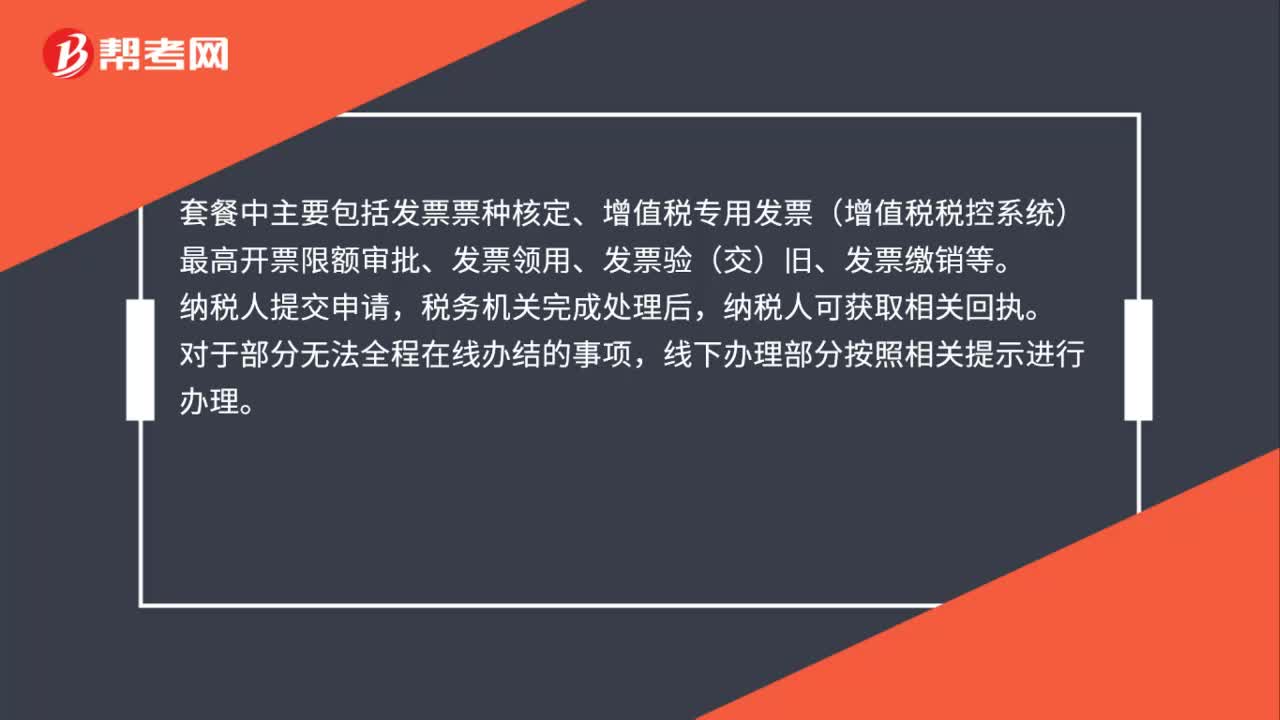

00:58纳税人如何领用发票以及办理发票相关业务?:纳税人如何领用发票以及办理发票相关业务?纳税人可登录电子税务局后通过选择“我要办税”发票领用“申请发票”如需同时办理发票票种核定、最高开票限额审批等相关业务,可在电子税务局中选择对应功能办理。发票套餐,套餐中主要包括发票票种核定、增值税专用发票(增值税税控系统)最高开票限额审批、发票领用、发票验(交)旧、发票缴销等”纳税人提交申请。税务机关完成处理后。纳税人可获取相关回执。

00:59

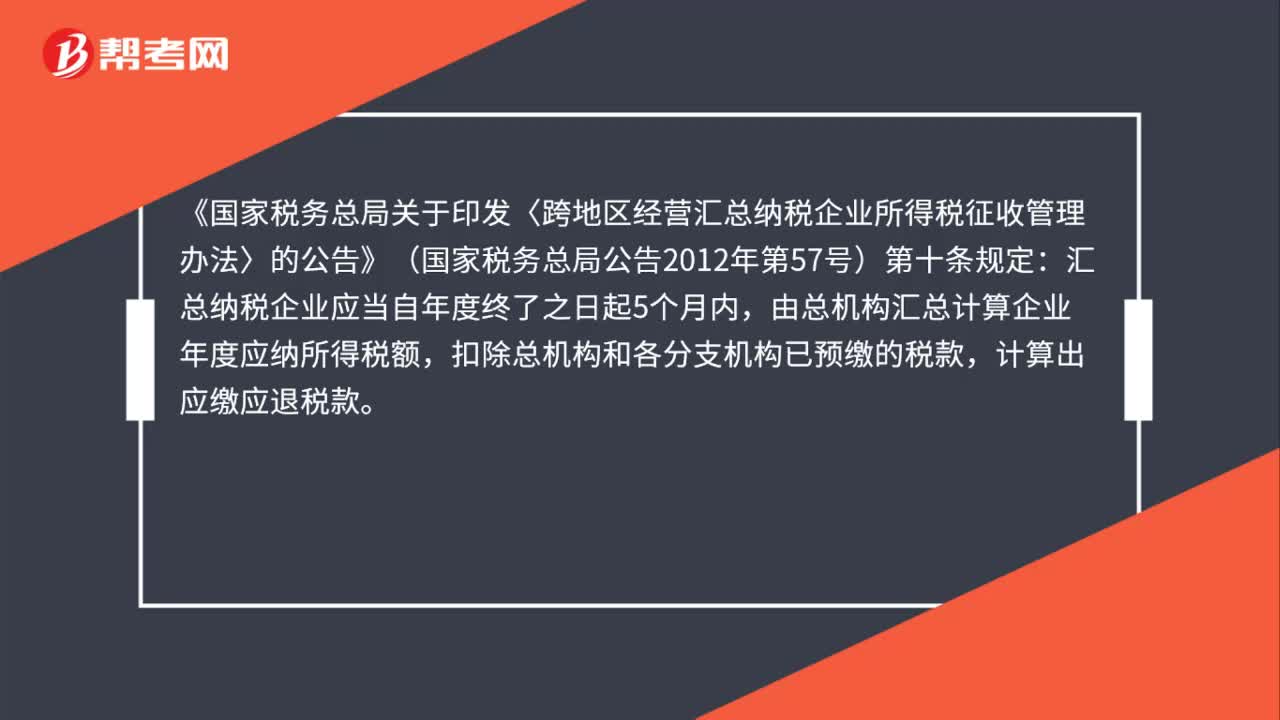

00:59汇总纳税分支机构汇算清缴时产生多缴税款,如何办理退税?:汇总纳税分支机构汇算清缴时产生多缴税款,《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)第十条规定:汇总纳税企业应当自年度终了之日起5个月内,由总机构汇总计算企业年度应纳所得税额,扣除总机构和各分支机构已预缴的税款,计算出应缴应退税款。按照本办法规定的税款分摊方法计算总机构和分支机构的企业所得税应缴应退税款。

00:31

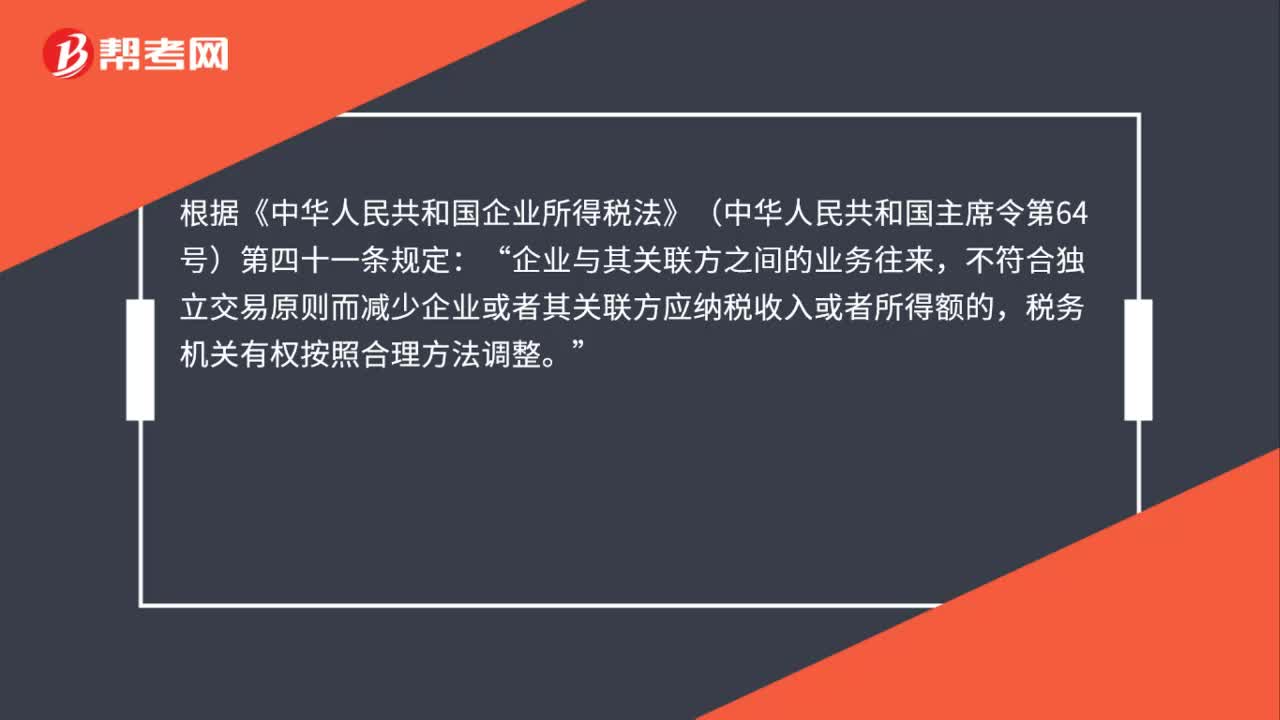

00:31关联企业之间发生价格偏低的租赁业务,税务机关是否会进行纳税调整?:关联企业之间发生价格偏低的租赁业务,税务机关是否会进行纳税调整?根据《中华人民共和国企业所得税法》(中华人民共和国主席令第64号)第四十一条规定:企业与其关联方之间的业务往来“不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整。

01:20

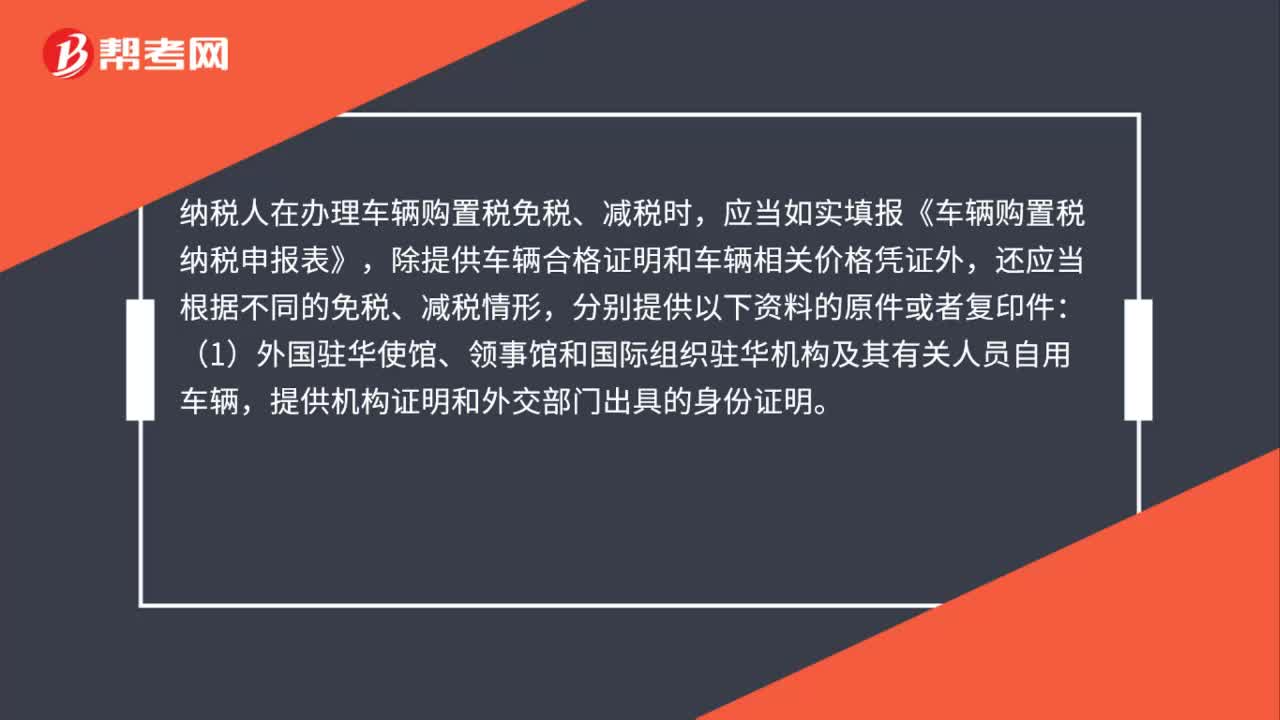

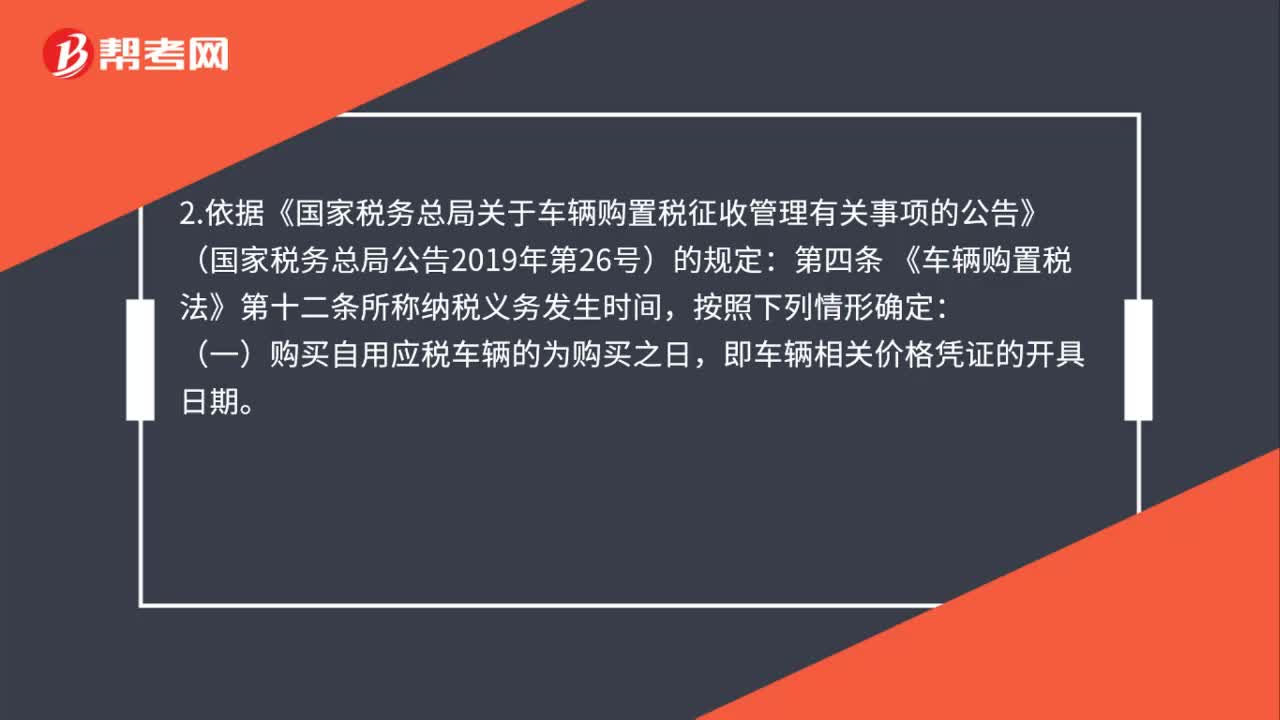

01:20车辆购置税的纳税义务发生时间如何确定?:车辆购置税的纳税义务发生时间如何确定?1. 依据《车辆购置税法》的规定:第十二条 车辆购置税的纳税义务发生时间为纳税人购置应税车辆的当日。纳税人应当自纳税义务发生之日起六十日内申报缴纳车辆购置税。2.依据《国家税务总局关于车辆购置税征收管理有关事项的公告》(国家税务总局公告2019年第26号)的规定:第四条 《车辆购置税法》第十二条所称纳税义务发生时间,即车辆相关价格凭证的开具日期。

01:04

01:04消费税纳税人的总机构与分支机构不在同一县(市)纳税地点如何确定?:消费税纳税人的总机构与分支机构不在同一县(市)纳税地点如何确定?⇒ 原则上应当分别向各自所在地主管税务机关申报纳税。向总机构所在地申报纳税。下列关于消费税纳税地点的表述中,A.纳税人销售的应税消费品,应当向纳税人机构所在地或居住地的税务机关申报纳税,B.纳税人总机构与分支机构不在同一省的,由总机构汇总向总机构所在地的税务机关申报纳税,由进口人或者其代理人向机构所在地的税务机关申报纳税:

01:08

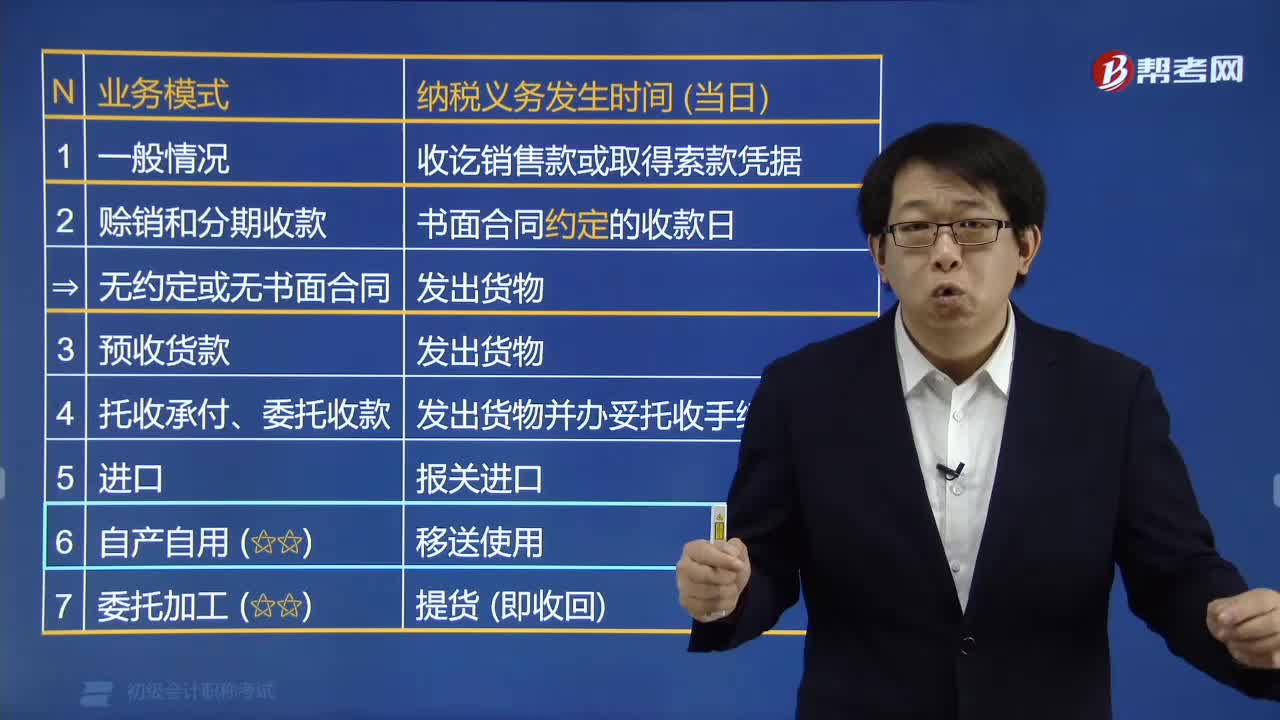

01:08消费税的纳税义务发生时间是什么时候?:纳税人发生消费税纳税行为,消费税的纳税义务发生时间为:其纳税义务发生时间为收讫销售款或取得索款凭据;2. 纳税人赊销和分期收款的应税消费品,其纳税义务发生时间为书面合同约定的收款日期的当天,3. 纳税人预收货款的应税消费品,其纳税义务发生时间为货物发出的当天;4. 纳税人托收承付、委托收款的应税消费品,其纳税义务发生时间为发出货物并办妥托收手续的当天;其纳税义务发生时间为报关进口的当天;

01:33

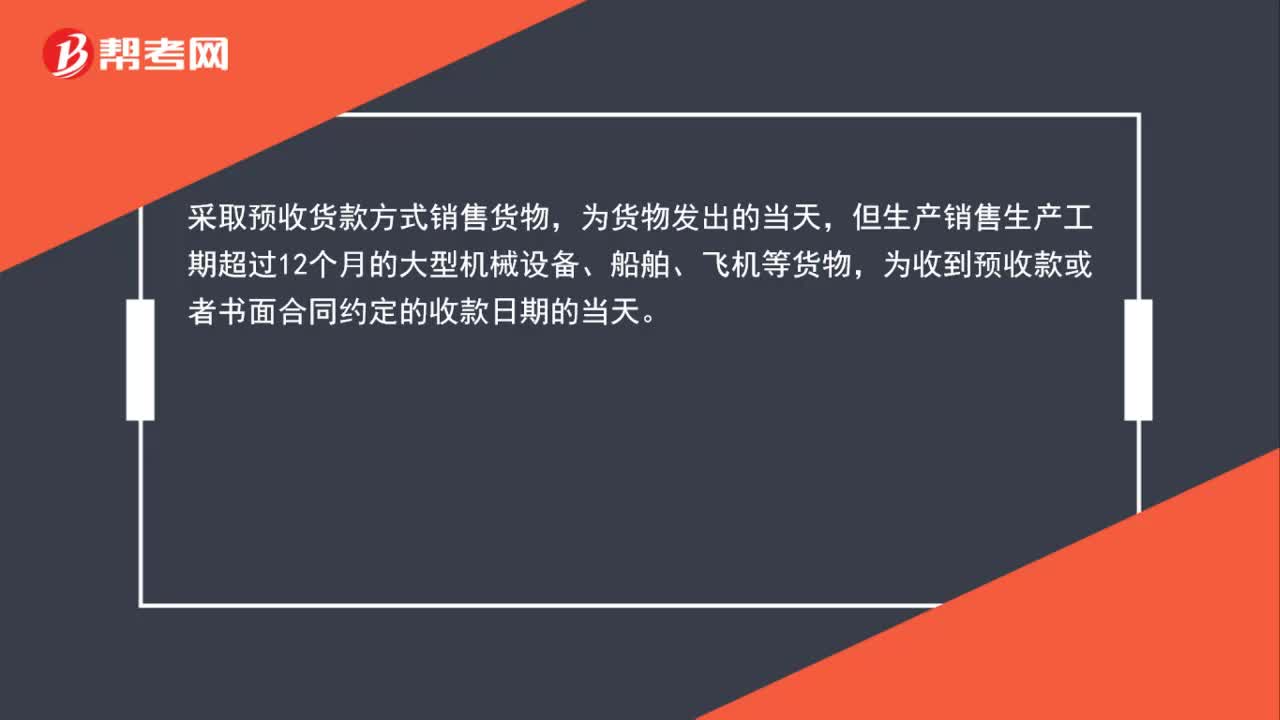

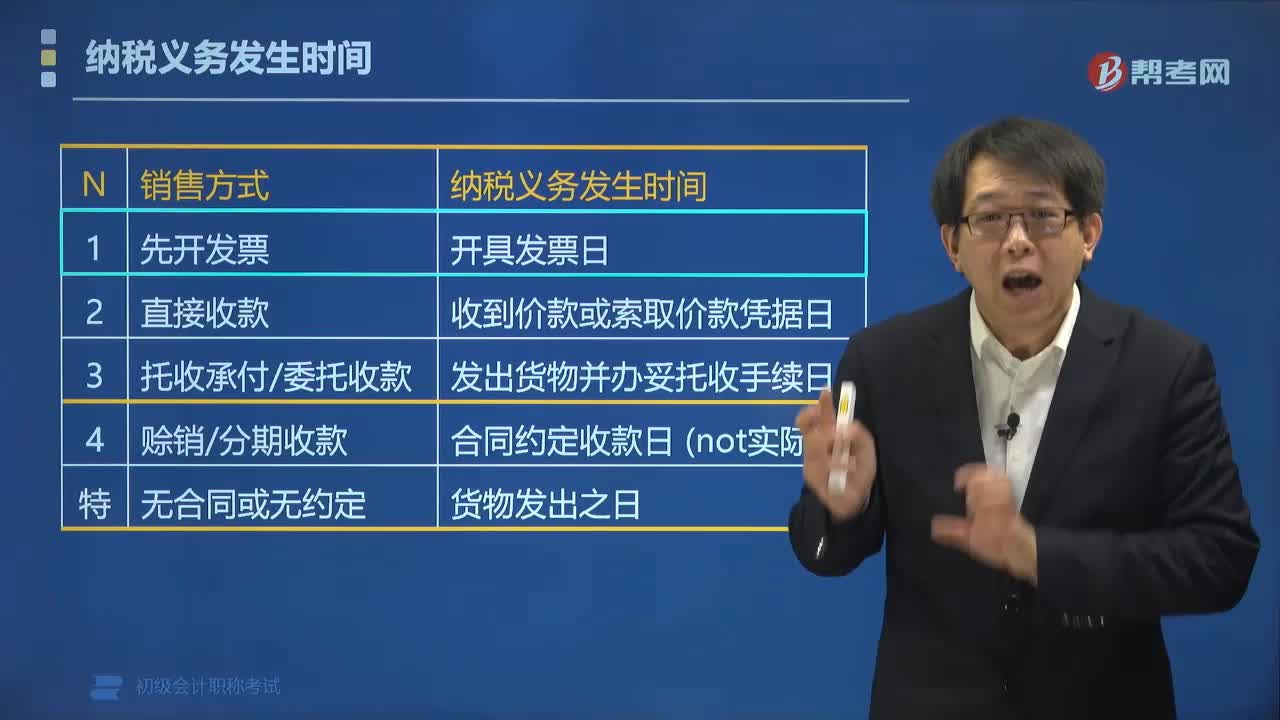

01:33预收款项增值税和消费税的纳税义务发生时间是什么?:预收款项增值税和消费税的纳税义务发生时间是什么?1.增值税:纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天。2.消费税:纳税人采取预收货款结算方式的,其纳税义务发生时间,为发出应税消费品的当天。

07:01

07:01纳税义务发生时间是多少?:其纳税义务发生时间通常为收讫销售款项或者取得索取销售款项凭据的当天。为发出货物并办妥托收手续的当天。为收到预收款或书面合同约定的收款日期的当天,(2)纳税人销售租赁服务采取预收款方式的。其纳税义务发生时间为收到预收款的当天,6. 委托其他纳税人代销货物;为收到代销单位的代销清单或者收到全部或者部分货款的当天,(1)纳税人发生视同销售货物行为(委托他人代销货物、销售代销货物除外)。

02:37

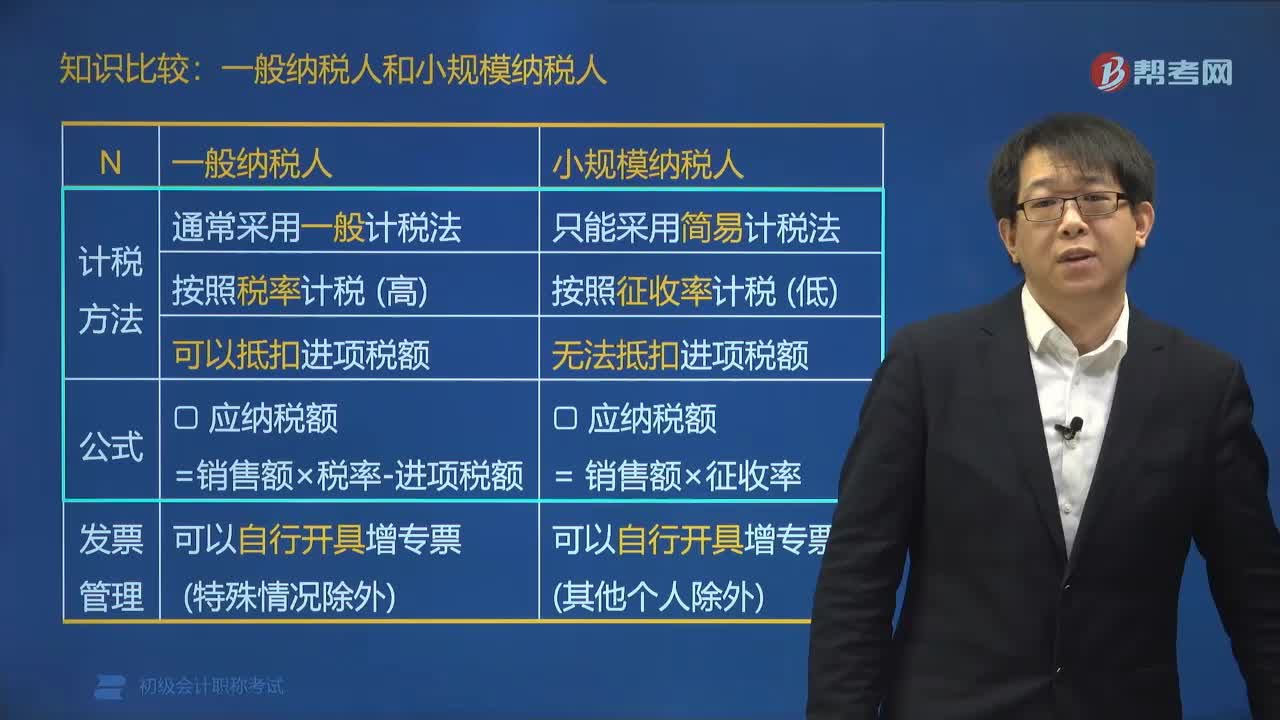

02:37一般纳税人和小规模纳税人有什么区别?:一般纳税人和小规模纳税人的税法地位、计税方法都是不同的。一般纳税人可以使用增值税专用发票,并可以用购进扣税法抵扣发票上注明的已纳增值税额。而小规模纳税人则不得使用增值税专用发票,也不能进行税款抵扣。按照税率计税 (高)可以抵扣进项税额,小规模纳税人只能采用简易计税法。按照征收率计税 (低)无法抵扣进项税额:一般纳税人可以自行开具增值税专用发票和增值税普通发票,也可以开具4档税率的增值税发票。

03:13

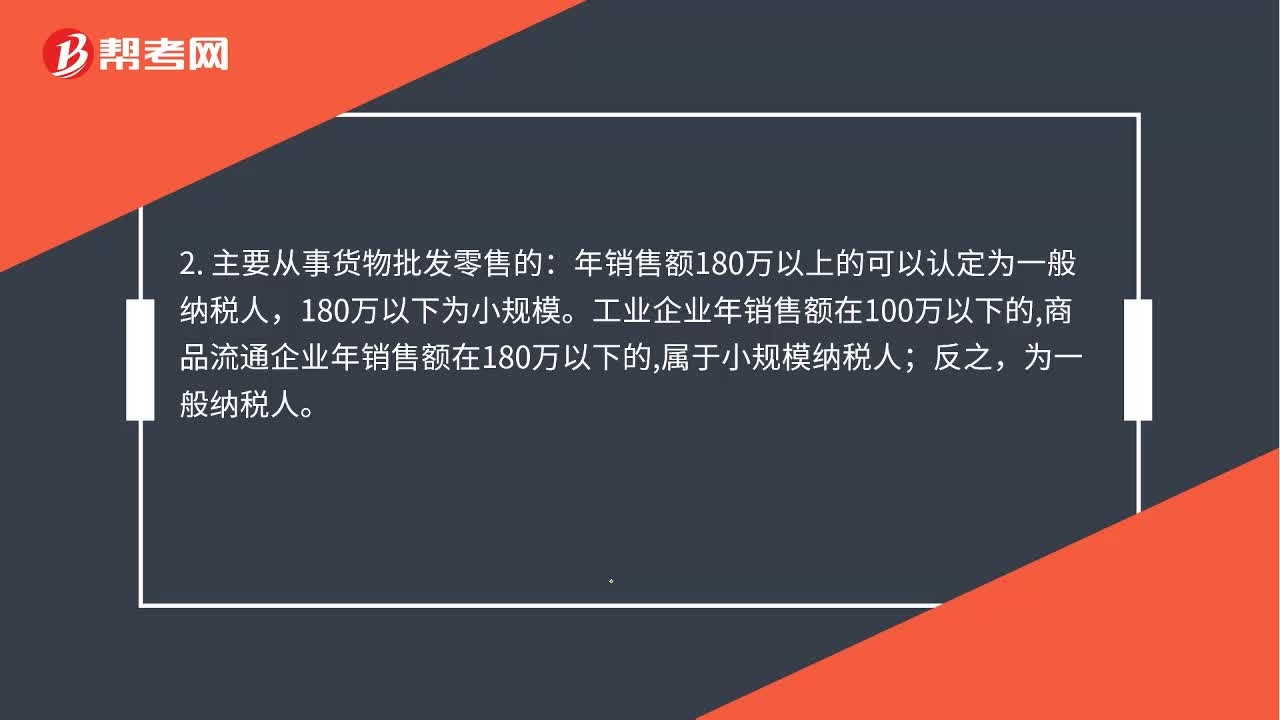

03:13小规模纳税人和一般纳税人的区别是什么?:小规模纳税人与一般纳税人的区别:年销售额180万以上的可以认定为一般纳税人。属于小规模纳税人,为一般纳税人,如果对方开具增值税发票:1. 一般纳税人处理为:应交税金-应交增值税进项税额。小规模纳税人不能抵扣进项税;应交税金--应交增值税(销项税额),销售货物或提供应税劳务可以开具增值税专用发票购进货物或应税劳务可以作为当期进项税抵扣购进货物或应税劳务即使取得了增值税专用发票也不能抵扣

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日