下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:36

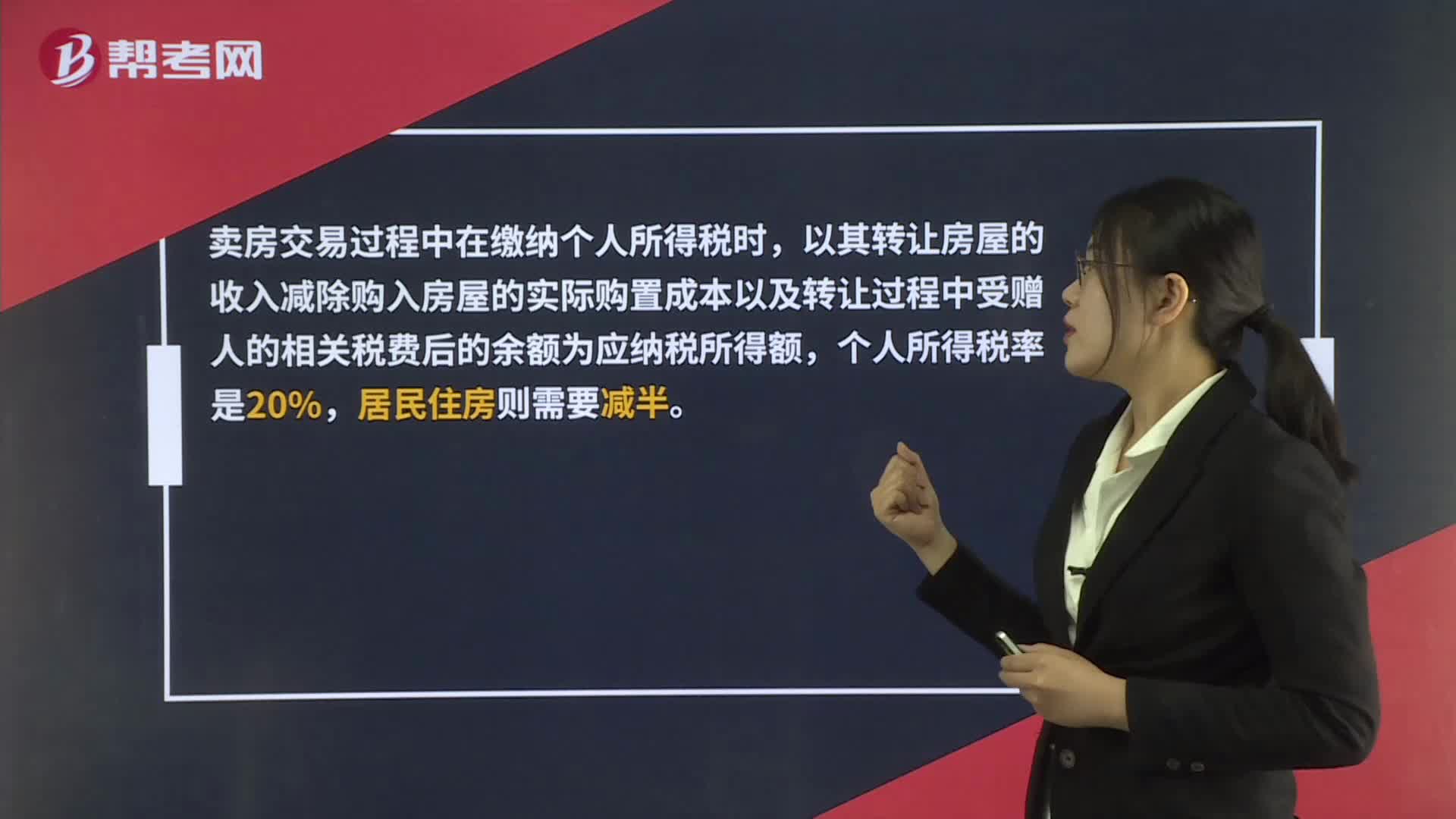

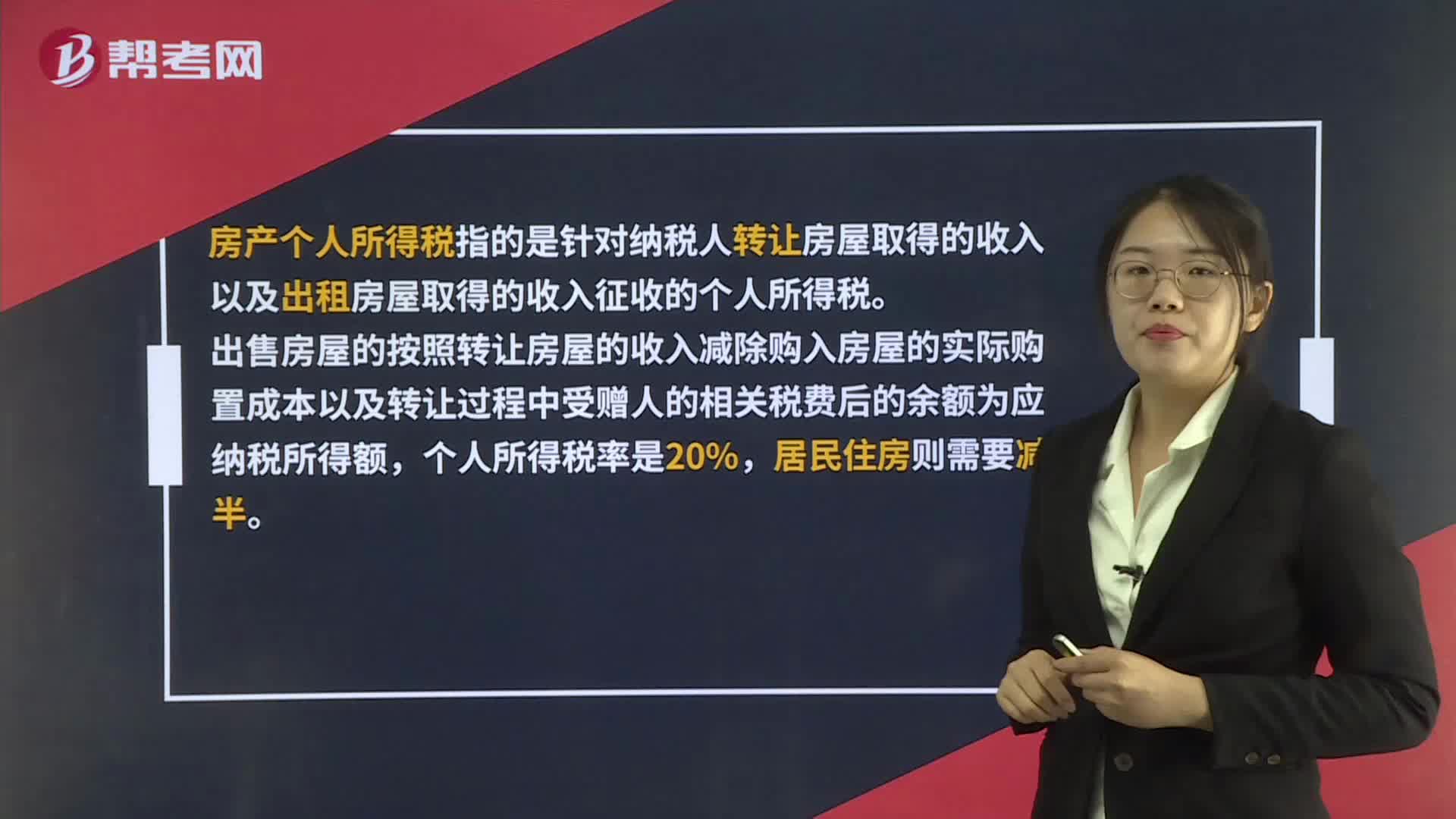

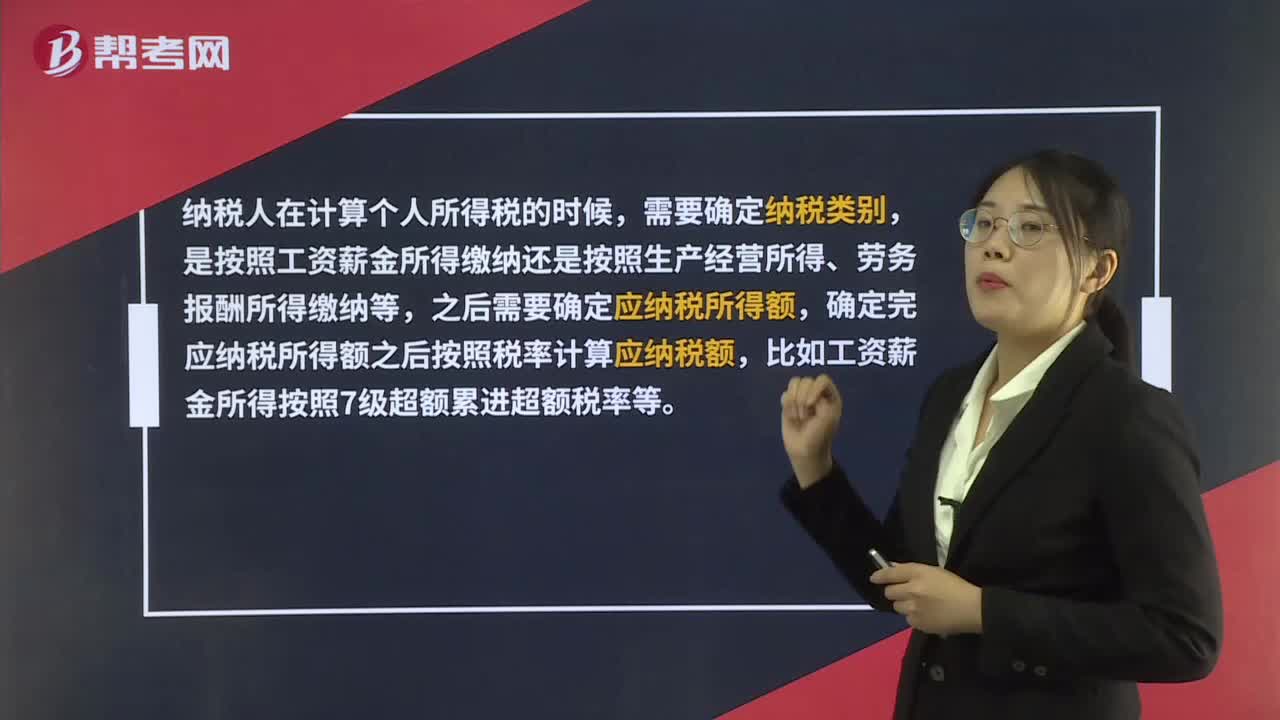

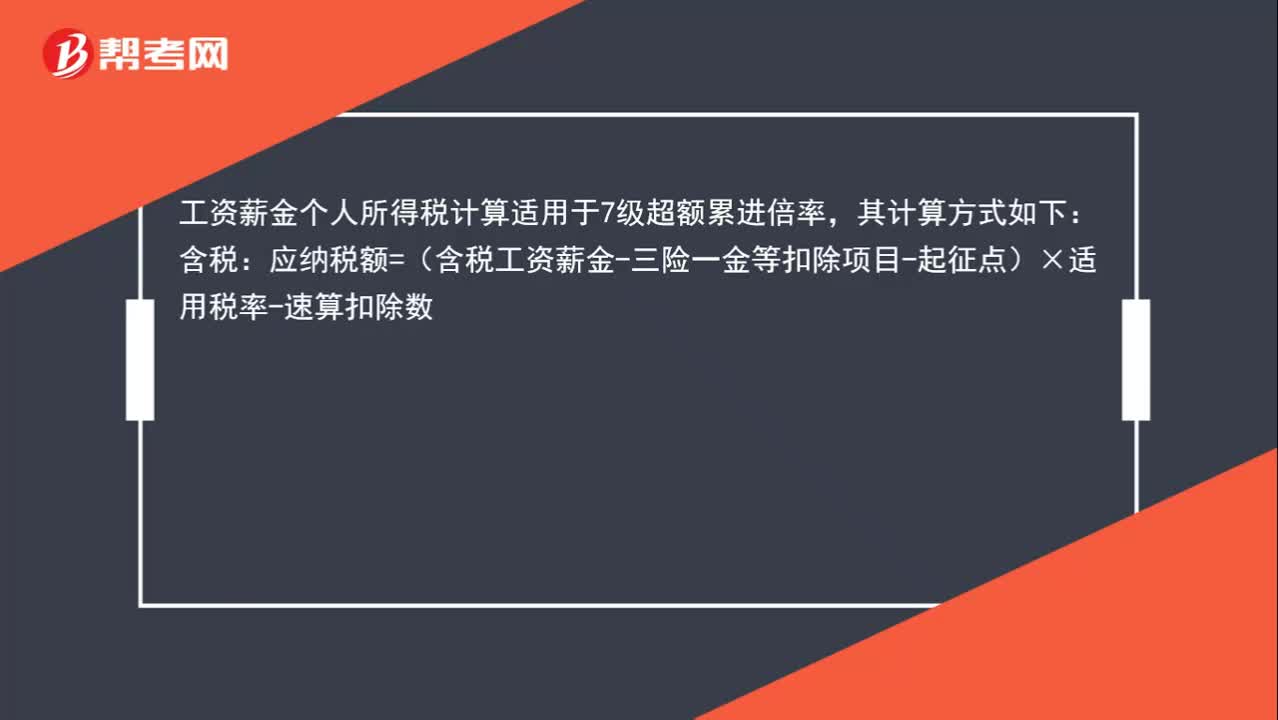

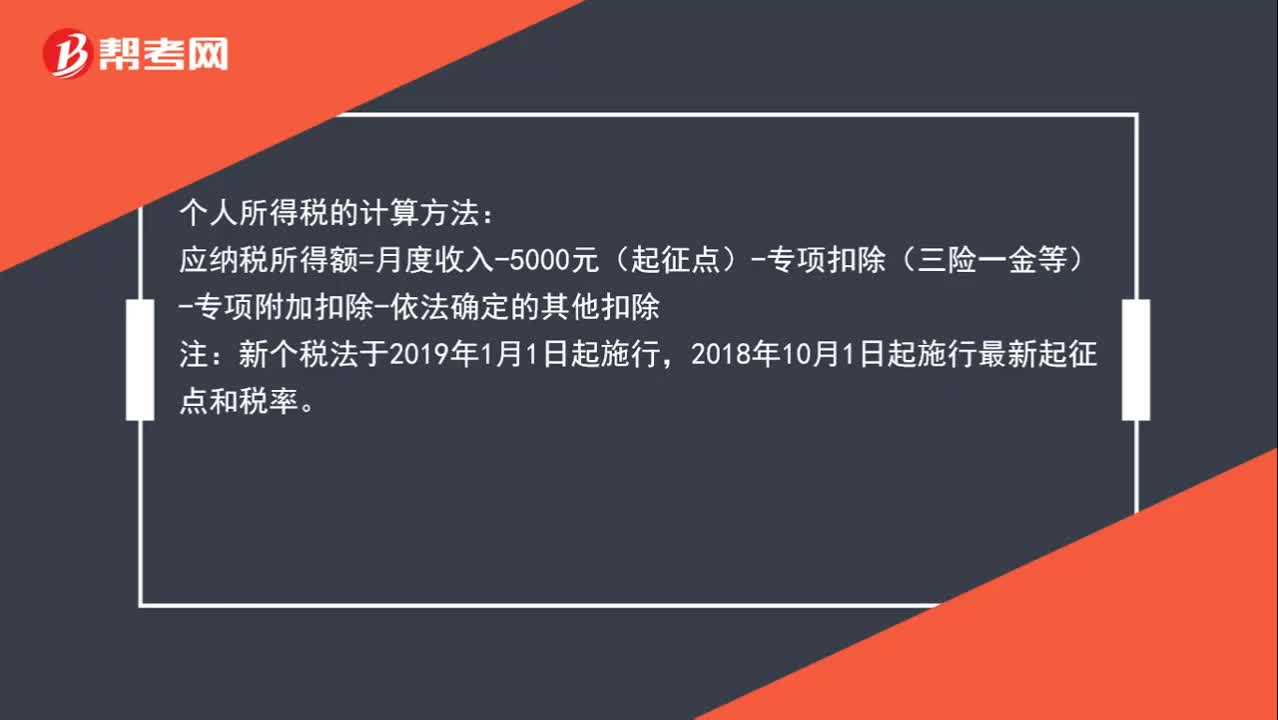

01:36个人所得税的计算方法是什么?:个人所得税的计算方法:应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除:注,新个税法于2019年1月1日起施行。2018年10月1日起施行最新起征点和税率,新个税法规定,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款。

00:38

00:382020年个人所得税起征点是多少?:2020年个人所得税起征点是多少?目前的个税起征点是5000元,2018年8月31日,修改个人所得税法的决定通过,起征点每月5000元,2018年10月1日起实施最新起征点和税率。

00:27

00:27代扣代缴个人所得税怎么入账?:代扣代缴个人所得税怎么入账?代扣的个税是要下个月申报的时候缴税,属于个人应交税务征税,记在应交税费科目里。

00:20

00:20如何增加个人所得税税种?:如何增加个人所得税税种?在办税服务平台网页端也可办理申报,首次申报需要先实名认证注册。

00:50

00:50怎样确认个人所得税的税款所属期?:怎样确认个人所得税的税款所属期?税款所属期就是税款产生的那个时期,也就是发生纳税义务的时间。例如6月初申报5月份的个人所得税,使用的是5月份的工资表,工资是5月份员工为企业付出劳动而产生的,在6月初填写的纳税申报表上的税款所属期是2019年5月1日至5月31日。

00:39

00:39外籍人员个人所得税是什么?:外籍人员个人所得税是什么?外籍人员个人所得税指的是外籍个人针对自己在中国境内所得在中国缴纳的个人所得税。在中国境内的外商投资企业和外国企业中工作取得工资、薪金所得的外籍人员,应聘在中国境内的企业、事业单位、社会团体、国家机关工作的外籍专家,和在境外任职、受雇取得工资、薪金的在中国境内有住所的个人,以每月收入额扣除费用5000元后的余额,为应纳税所得额。

00:58

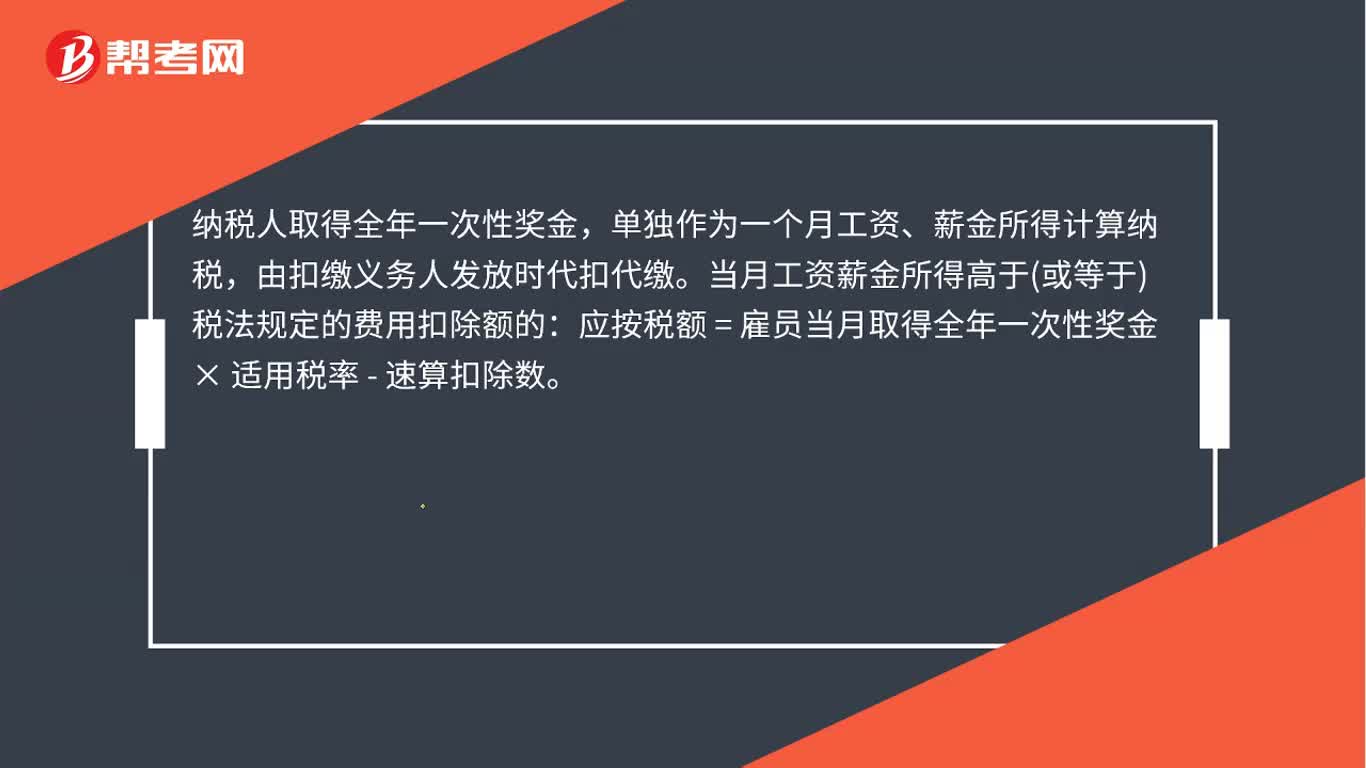

00:58奖金个人所得税计算方法是什么?:奖金个人所得税计算方法是什么?纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴。当月工资薪金所得高于或等于税法规定的费用扣除额的:应按税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数。当月工资薪金所得低于税法规定的费用扣除额的:应按税额=雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额×适用税率-速算扣除数。

01:28

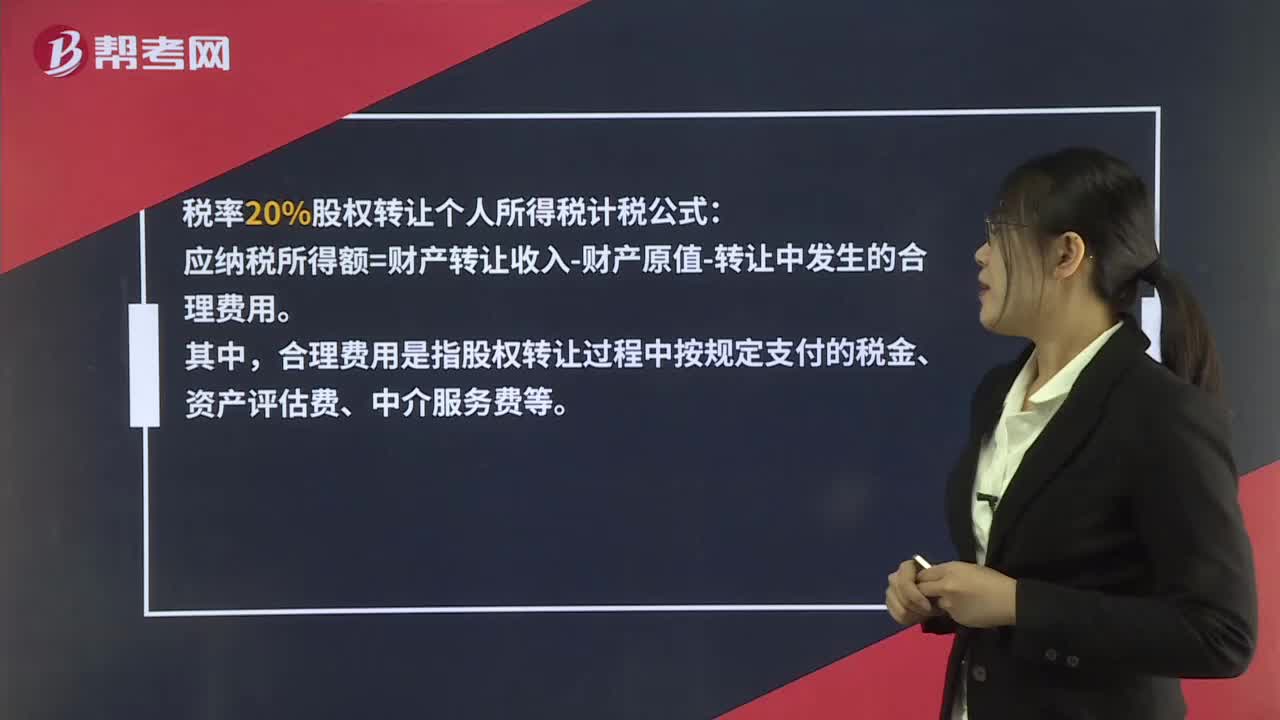

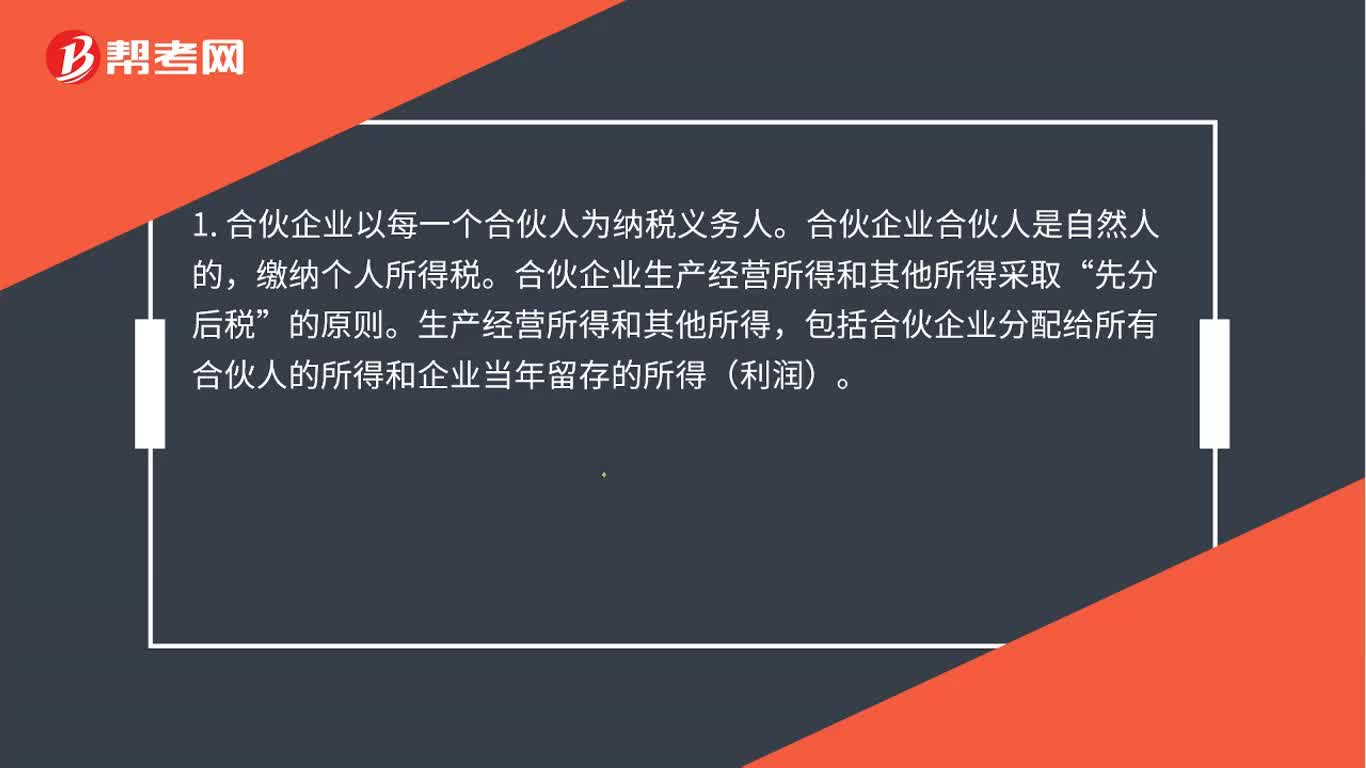

01:28个人独资企业所得税是什么?:个人独资企业所得税是什么?个人独资需要缴纳的是个人所得税,而不是企业所得税,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,1. 合伙企业以每一个合伙人为纳税义务人。缴纳个人所得税。合伙企业生产经营所得和其他所得采取“包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

00:27

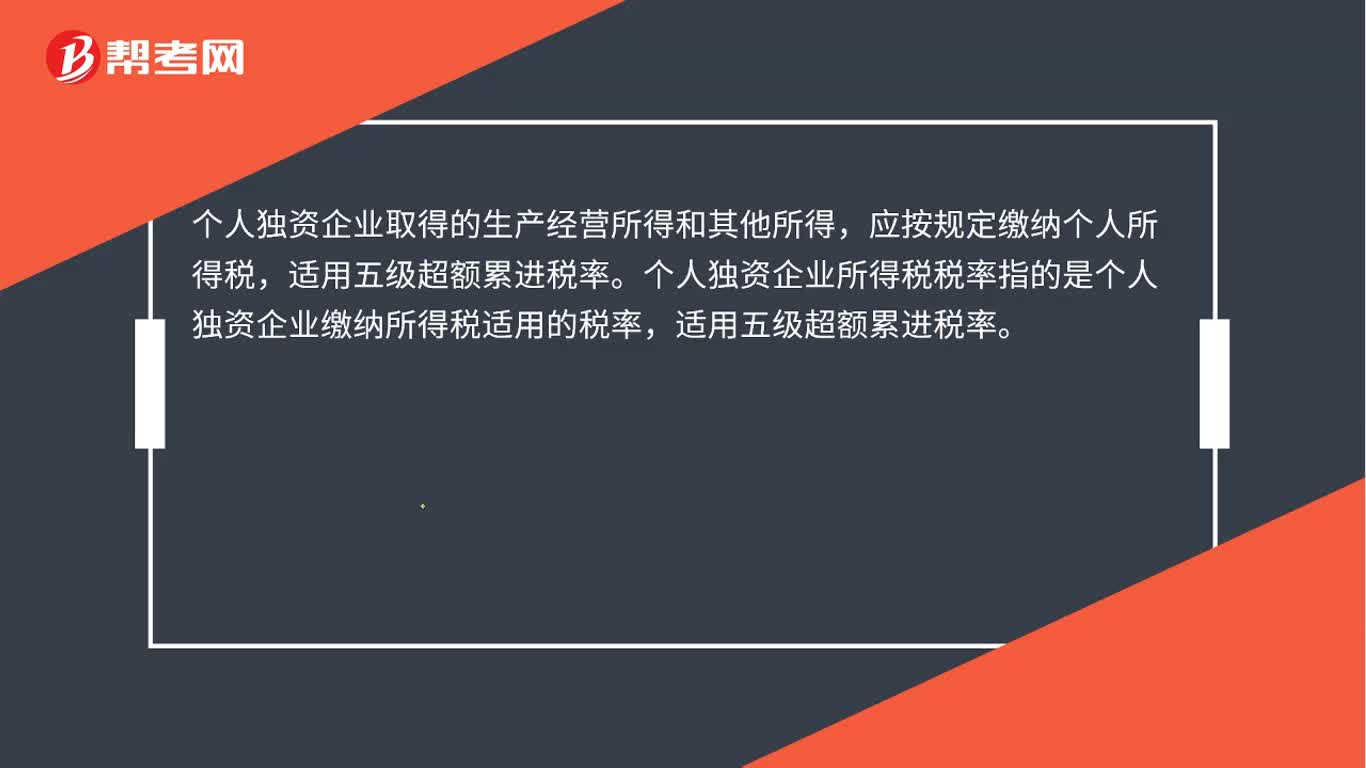

00:27个人独资企业所得税税率是什么?:个人独资企业所得税税率是什么?个人独资企业取得的生产经营所得和其他所得,应按规定缴纳个人所得税,个人独资企业所得税税率指的是个人独资企业缴纳所得税适用的税率,适用五级超额累进税率。

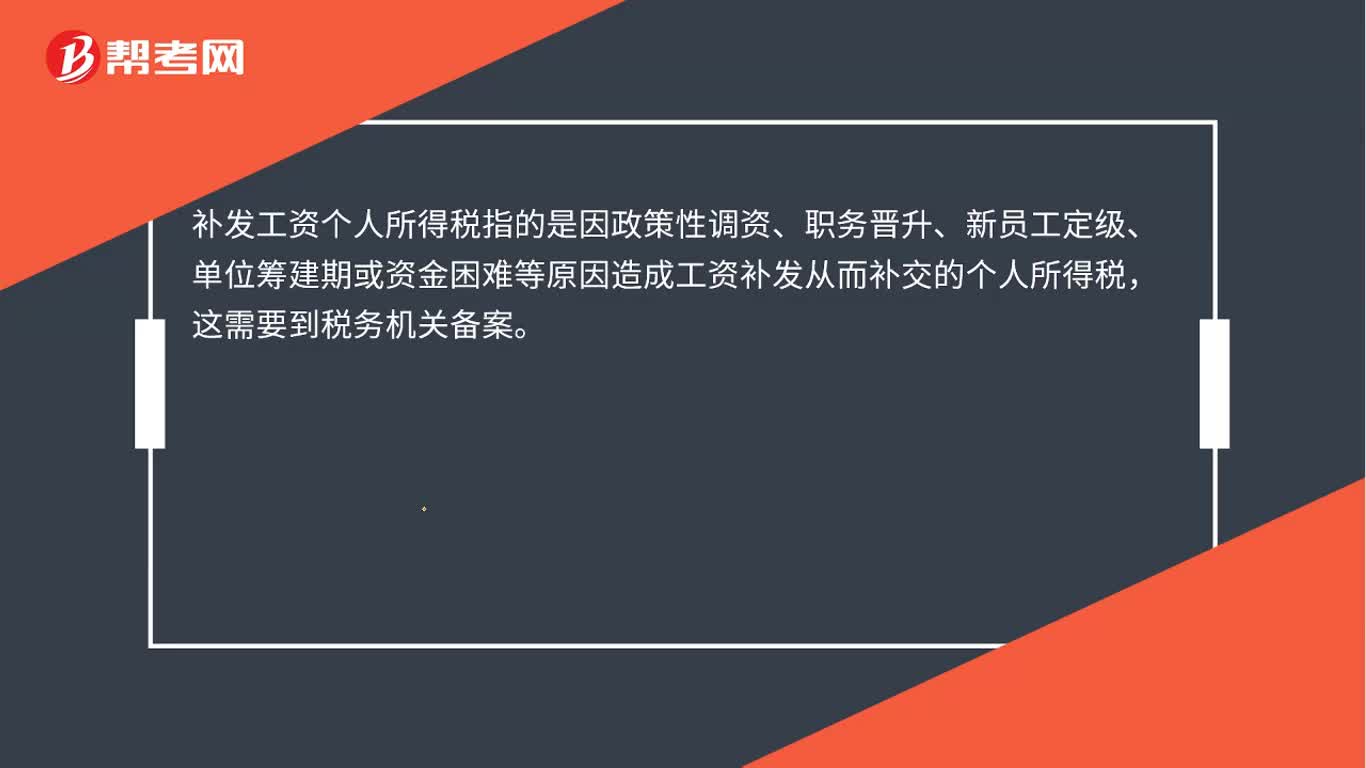

00:24

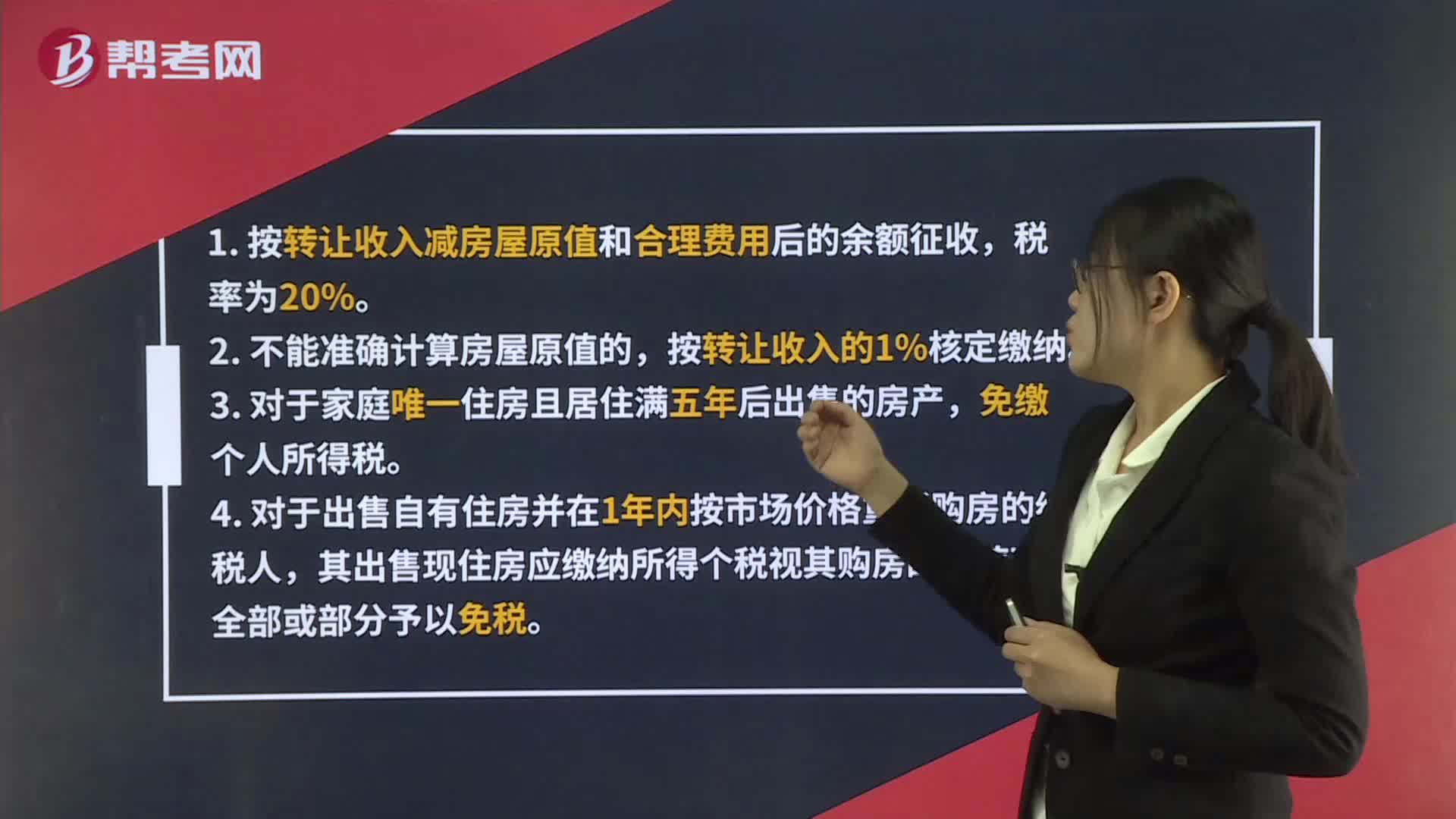

00:24补发工资个人所得税是什么?:补发工资个人所得税是什么?补发工资个人所得税指的是因政策性调资、职务晋升、新员工定级、单位筹建期或资金困难等原因造成工资补发从而补交的个人所得税,这需要到税务机关备案。

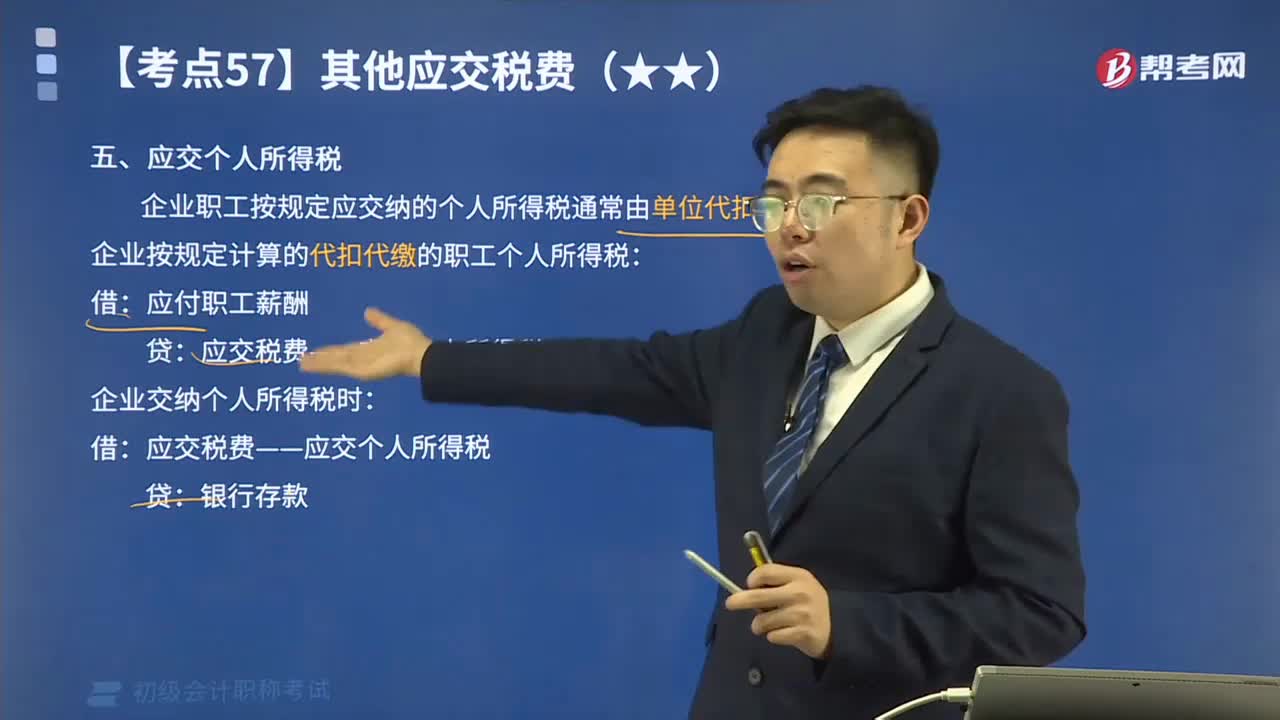

01:28

01:28其他应交税费中应交个人所得税如何进行会计核算?:其他应交税费中应交个人所得税如何进行会计核算?应交个人所得税是指在中国境内有住所,企业职工按规定应交纳的个人所得税通常由单位代扣代缴。企业按规定计算的代扣代缴的职工个人所得税:应付职工薪酬:应交税费——应交个人所得税:企业交纳个人所得税时:【例题】某企业结算本月应付职工工资总额300 000元:按税法规定应代扣代缴的职工个人所得税共计3 000元:该企业应编制如下会计分录:

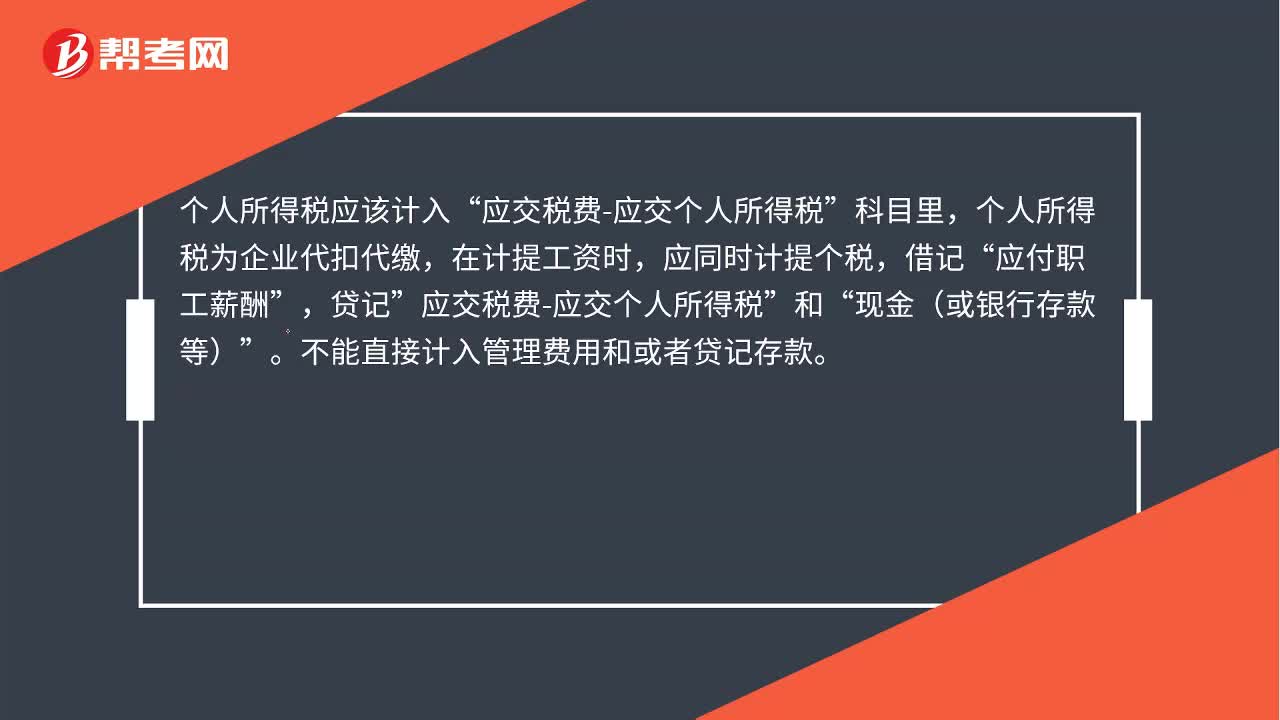

00:36

00:36个人所得税计入什么科目?:个人所得税计入什么科目?个人所得税应该计入“应交税费-应交个人所得税”科目里,个人所得税为企业代扣代缴,在计提工资时,应同时计提个税,借记“应付职工薪酬”贷记,应交税费-应交个人所得税“和”现金(或银行存款等)“不能直接计入管理费用和贷记存款”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日