下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

00:45消费税中鞭炮焰火的征税范围包括哪些?:消费税中鞭炮焰火的征税范围包括哪些?消费税中各种鞭炮、焰火,征税范围包括:即喷花类、旋转类、旋转升空类、火箭类、吐珠类、线香类、小礼花类、烟雾类、造型玩具类、炮竹类、摩擦炮类、组合烟花类、礼花弹类。税法规定征收消费税鞭炮、焰火产品的具体品目。指烟火剂,内装药剂,点燃后烟火喷射,分平地小焰火和空中大焰火两类。下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点。

01:29

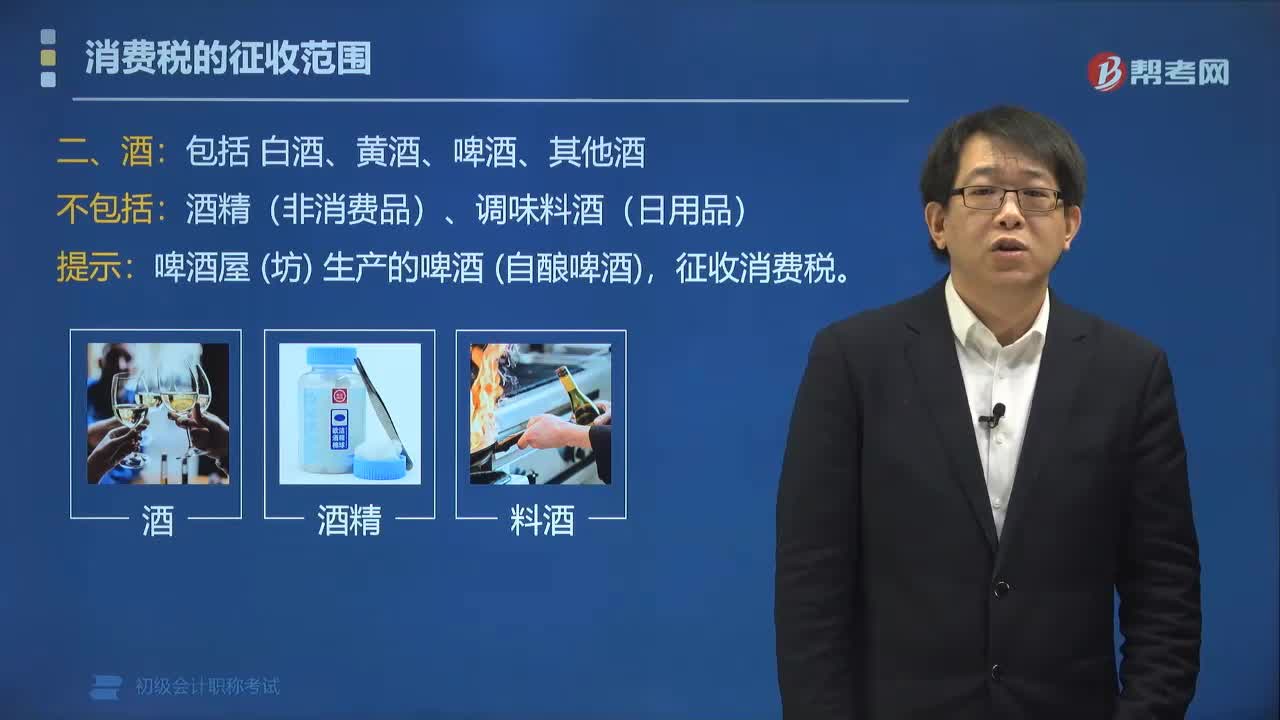

01:29消费税中的税目酒包括哪些?:消费税中的税目酒包括白酒、黄酒、啤酒、其他酒;(2)薯类白酒,采用蒸馏方法酿制的白酒。用甜菜酿制的白酒,比照薯类白酒征税。经加温、糖化、发酵、压榨酿制的酒。黄酒的征收范围包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。经糖化、发酵、过滤酿制的含有二氧化碳的酒。可分为熟啤酒和生啤酒或鲜啤酒。啤酒屋(坊)生产的啤酒(自酿啤酒),是指除粮食白酒、薯类白酒、黄酒、啤酒以外。

02:39

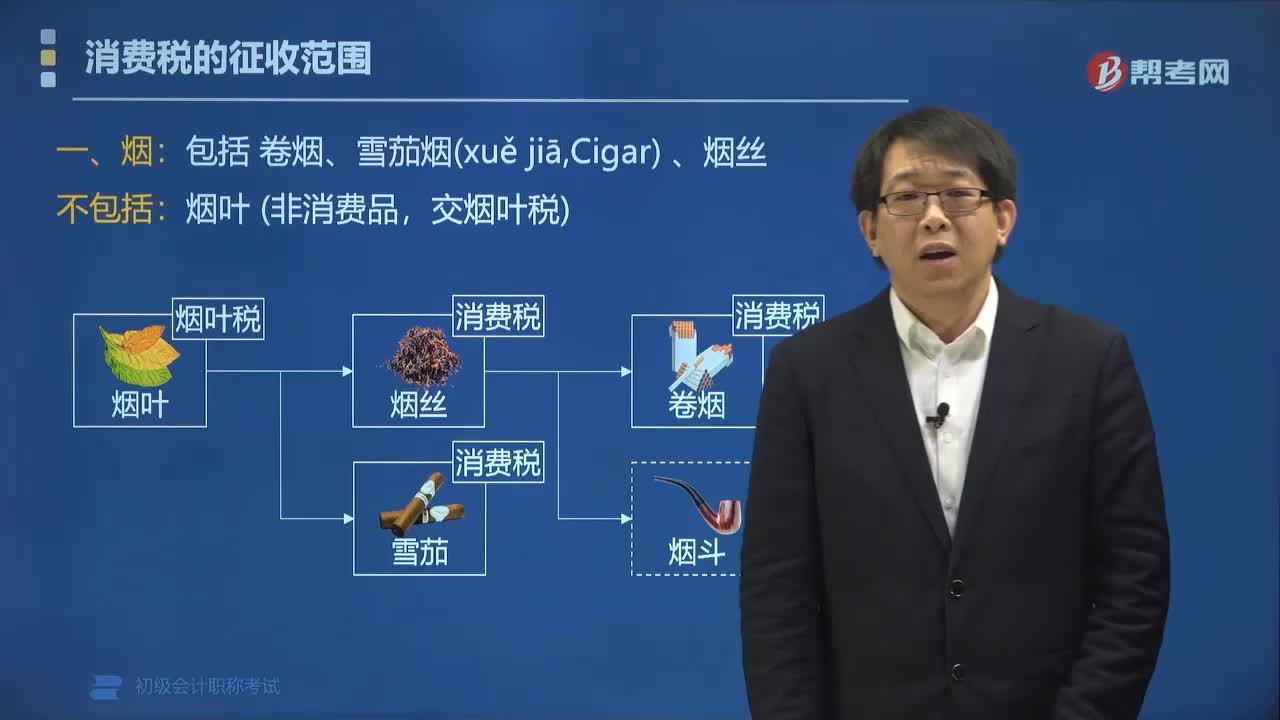

02:39消费税中的税目烟包括哪些?:消费税中的税目烟包括卷烟、雪茄烟、烟丝;不包括烟叶(非消费品,凡是以烟叶为原料加工生产的产品,本税目下设甲类卷烟、乙类卷烟、雪茄烟、烟丝四个子目。(1)卷烟是指将各种烟叶切成烟丝,用白色盘纸、棕色盘纸涂布纸或烟草薄片经机器或手工卷制的普通卷烟和茄型卷烟。(2)雪茄烟是指以晾晒烟为原料或者以晾晒烟和烤烟为原料,用烟叶或卷烟纸、烟草薄片作为烟支内包皮。

06:22

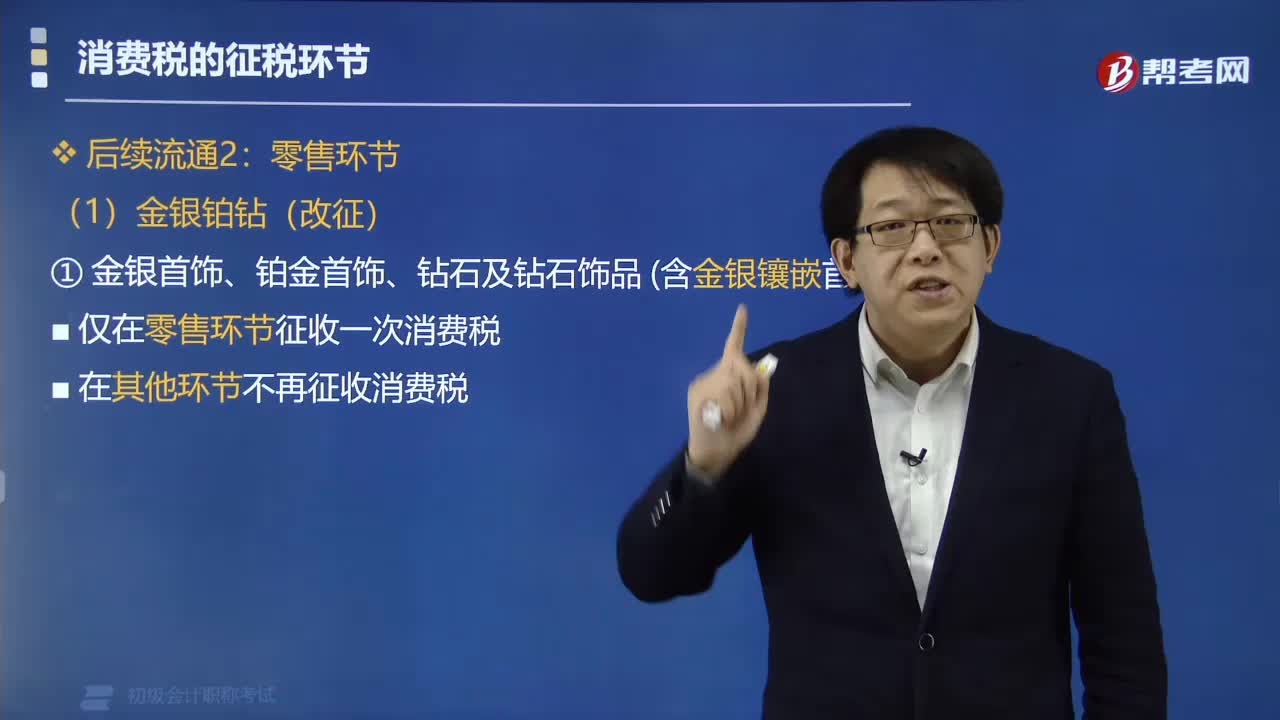

06:22零售环节征税消费税的有哪些?:零售环节征税消费税的有哪些?零售环节征税消费税的有金银铂钻、超豪华小汽车等。①仅在零售环节征收一次消费税。②在其他环节不再征收消费税。②在批发、零售环节不征收消费税。(1)在生产、进口环节按现行税率征收消费税。(2)在零售环节加征消费税,应纳税额=销售额(不含增值税)×零售环节税率,应纳税额=销售额(不含增值税)×(生产环节税率+零售环节税率),【解析】超豪华小汽车在零售环节加征消费税

05:21

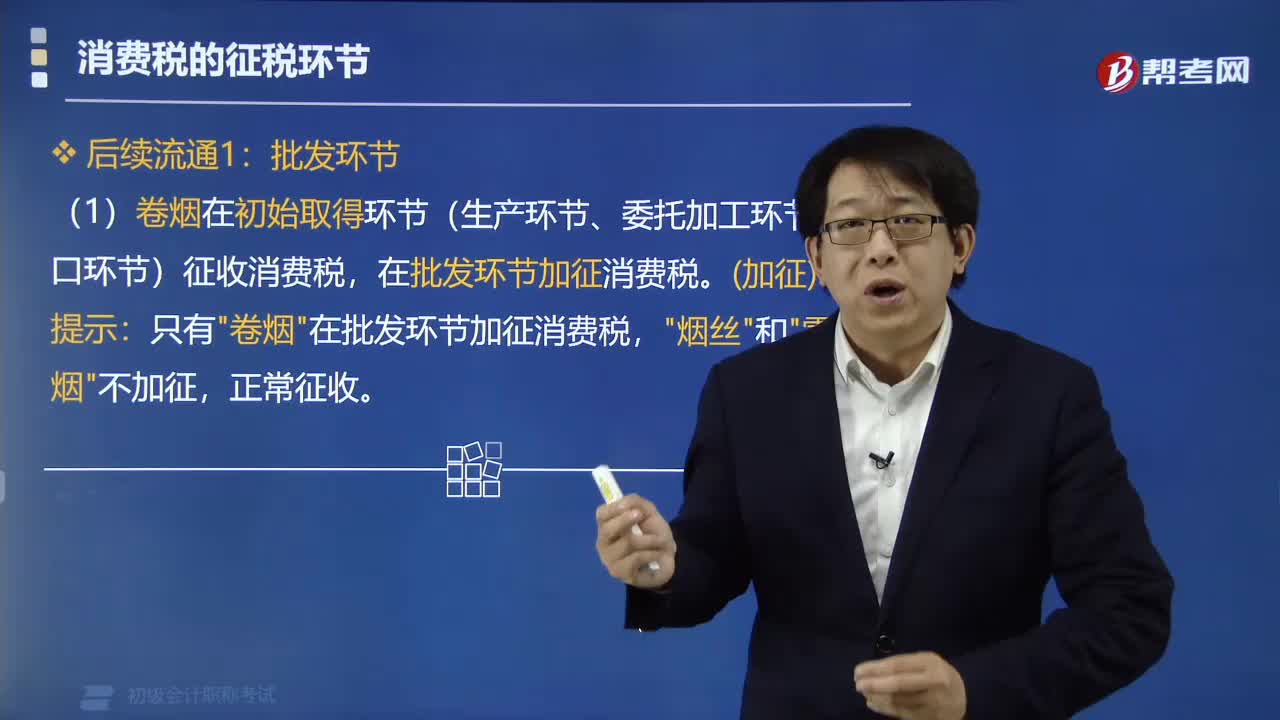

05:21在批发环节征收消费税的有哪些?:在批发环节征收消费税的有哪些?只有"卷烟"在批发环节加征消费税,(1)卷烟在初始取得环节(生产环节、委托加工环节、进口环节)和批发环节两次征收消费税。【提示】卷烟在生产、进口、委托加工环节和批发环节均采用复合计税办法计征消费税。①批发企业在计算应纳税额时不得扣除已含的生产环节的消费税税款。不再征收消费税:卷烟的纳税环节(示意图);纳税人兼营卷烟批发和零售业务的。

00:37

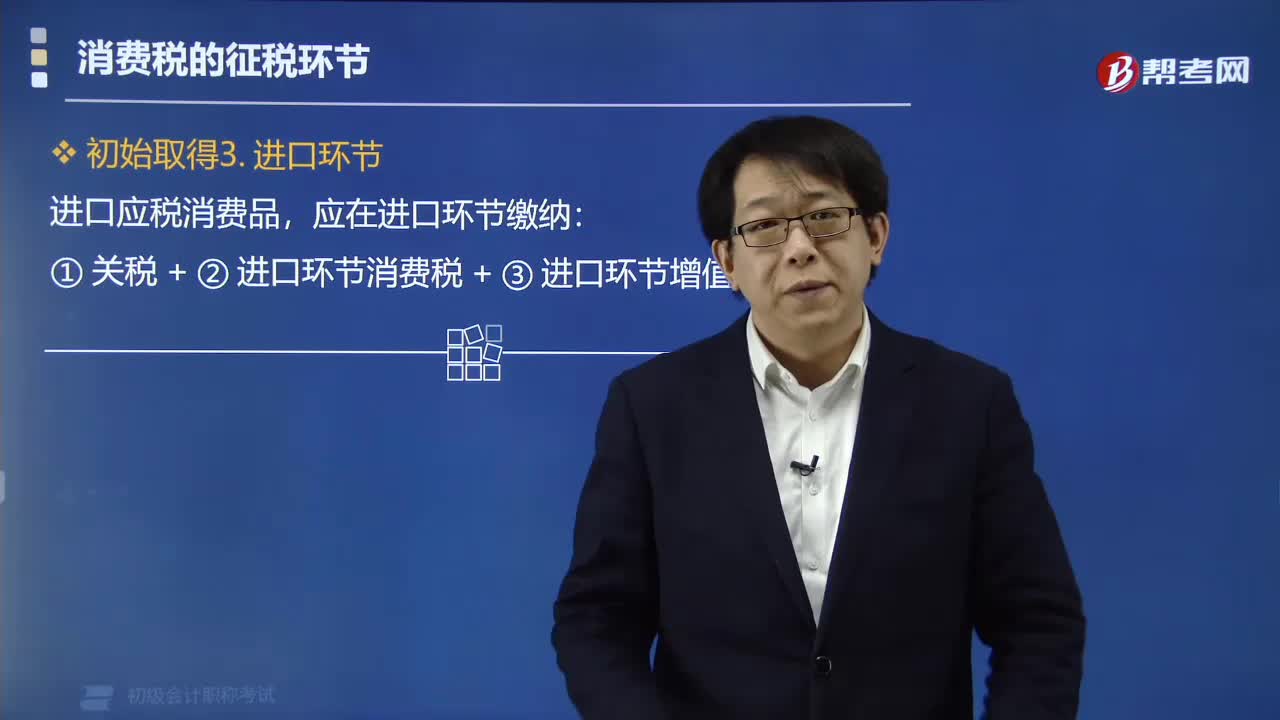

00:37应税消费品在进口环节应缴纳哪些税款?:应税消费品在进口环节应缴纳哪些税款?进口应税消费品,应在进口环节缴纳:①关税+②进口环节消费税+③进口环节增值税。消费税由税务机关征收,个人携带或者邮寄进境的应税消费品的消费税,连同关税一并计征。进口的应税消费品的消费税由( )代征。A.海关、税务机关,C.税务机关、海关D.税务机关、税务机关【解析】消费税由税务机关征收进口应税消费品的消费税由海关代征

01:49

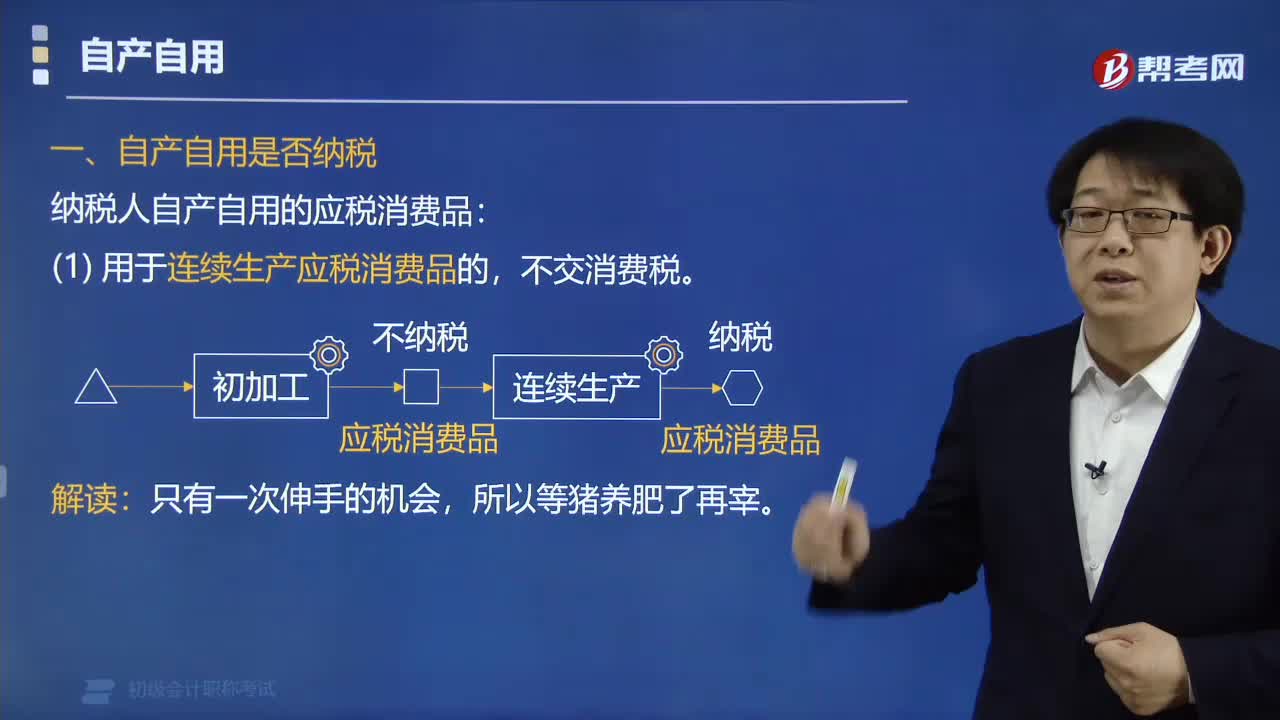

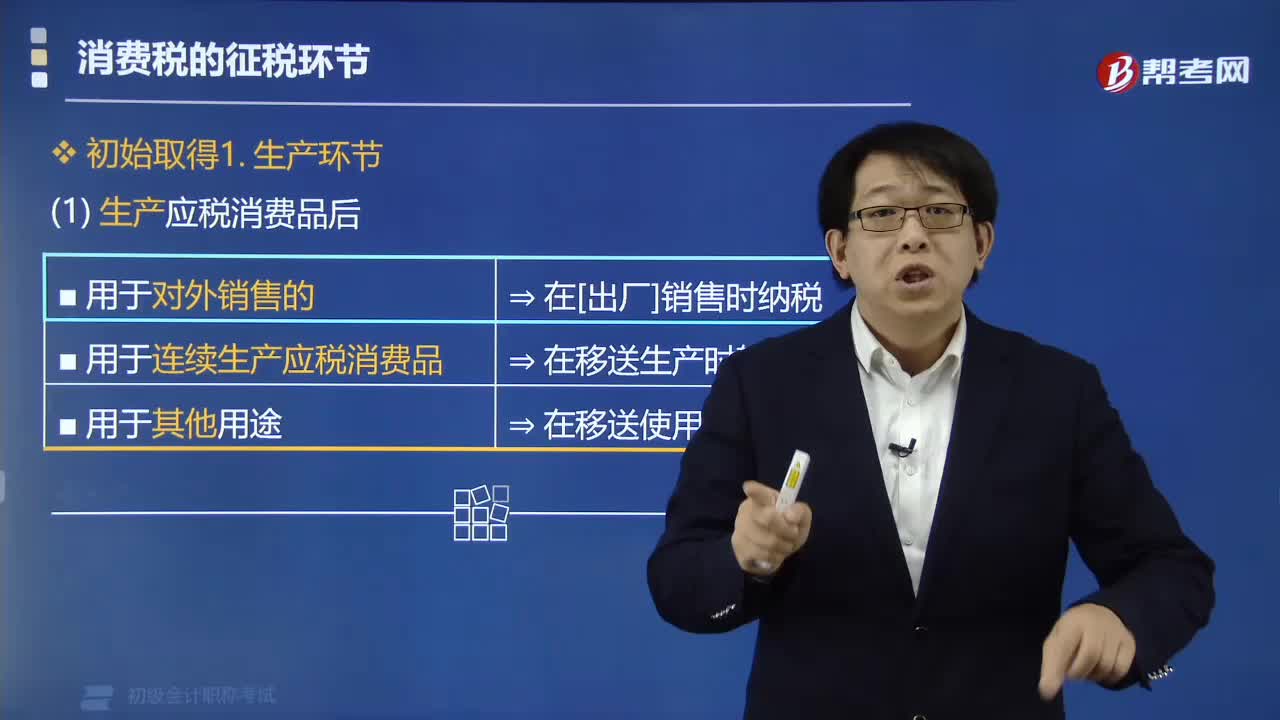

01:49应税消费品中在生产环节缴纳消费税的情况有哪些?:应税消费品中在生产环节缴纳消费税的情况有哪些?生产应税消费品分为对外销售和自用:1. 纳税人生产应税消费品“(1)用于连续生产应税消费品⇒在移送生产时不用交税,用于连续生产应税消费品的“是指作为生产最终应税消费品的直接材料”是指纳税人用于生产非应税消费品和在建工程。以及用于提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的应税消费品,【例题•单选题】企业生产的下列消费品。

01:13

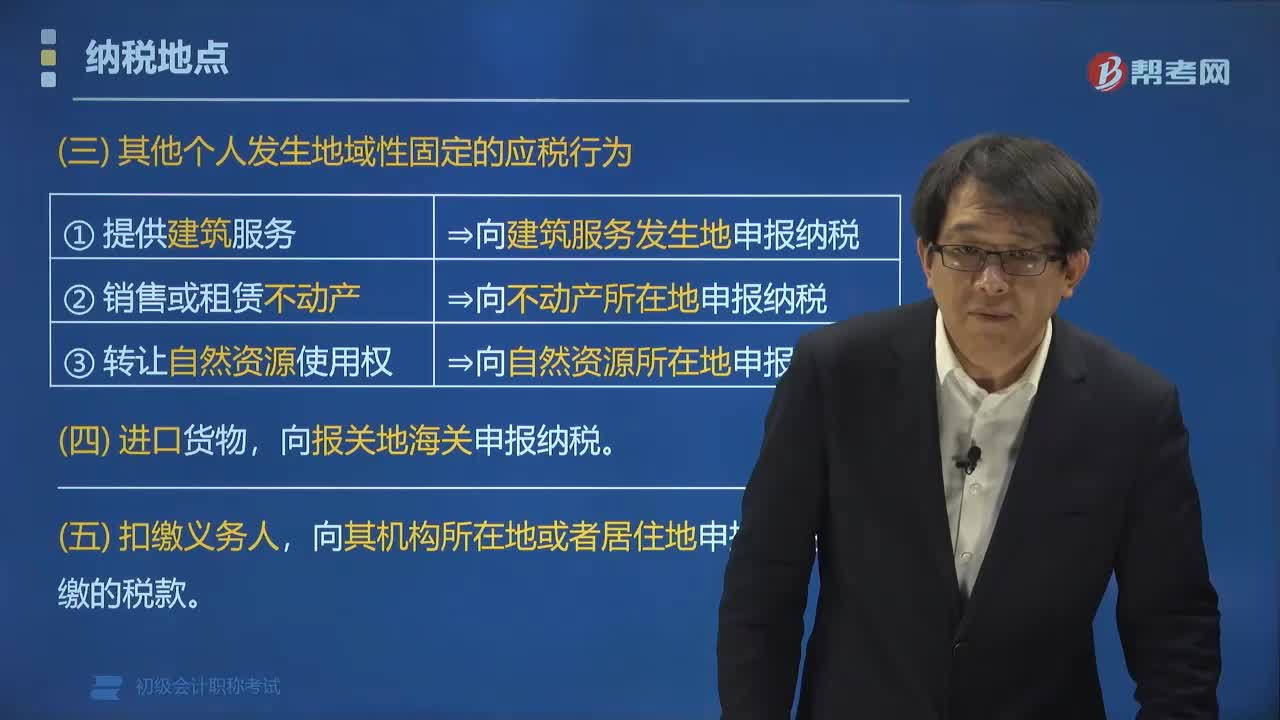

01:13营改增其他个人的增值税纳税地点如何确定?:营改增其他个人的增值税纳税地点如何确定?②销售或租赁不动产⇒应向不动产所在地申报纳税。应当向报关地海关申报纳税。应当向其机构所在地或者居住地申报缴纳其扣缴的税款。【例题•多选题】下列关于增值税纳税地点的表述中,A. 固定业户应当向其机构所在地的主管税务机关申报纳税,应当向销售地或者劳务发生地的主管税务机关申报纳税。应当向报关地海关申报纳税

00:38

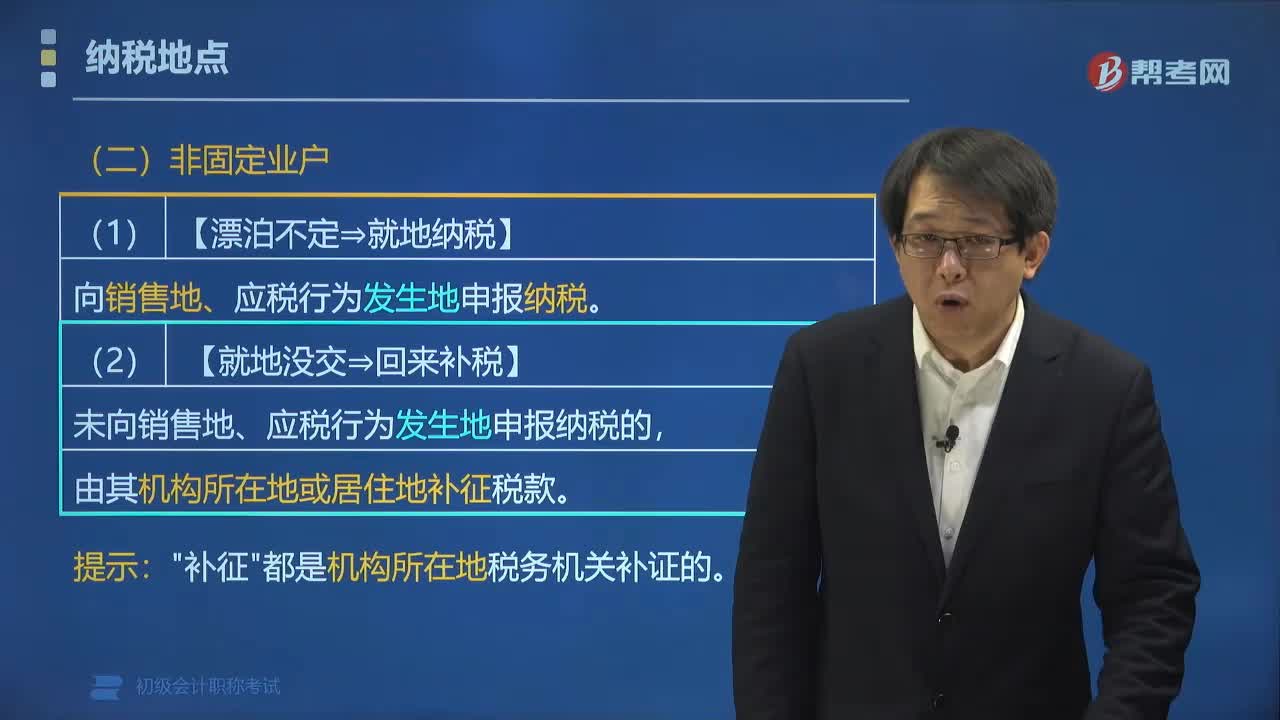

00:38营改增非固定业户的增值税纳税地点如何确定?:营改增非固定业户的增值税纳税地点如何确定?应当向销售地或者劳务发生地的税务机关申报纳税,未向销售地、应税行为发生地申报纳税的:由其机构所在地或居住地的税务机关补征税款。【例题•单选题】下列关于增值税纳税地点的表述,A.固定业户向其机构所在地主管税务机关申报纳税,B.非固定业户向其居住地主管税务机关申报纳税,分别向各自所在地主管税务机关申报纳税

01:59

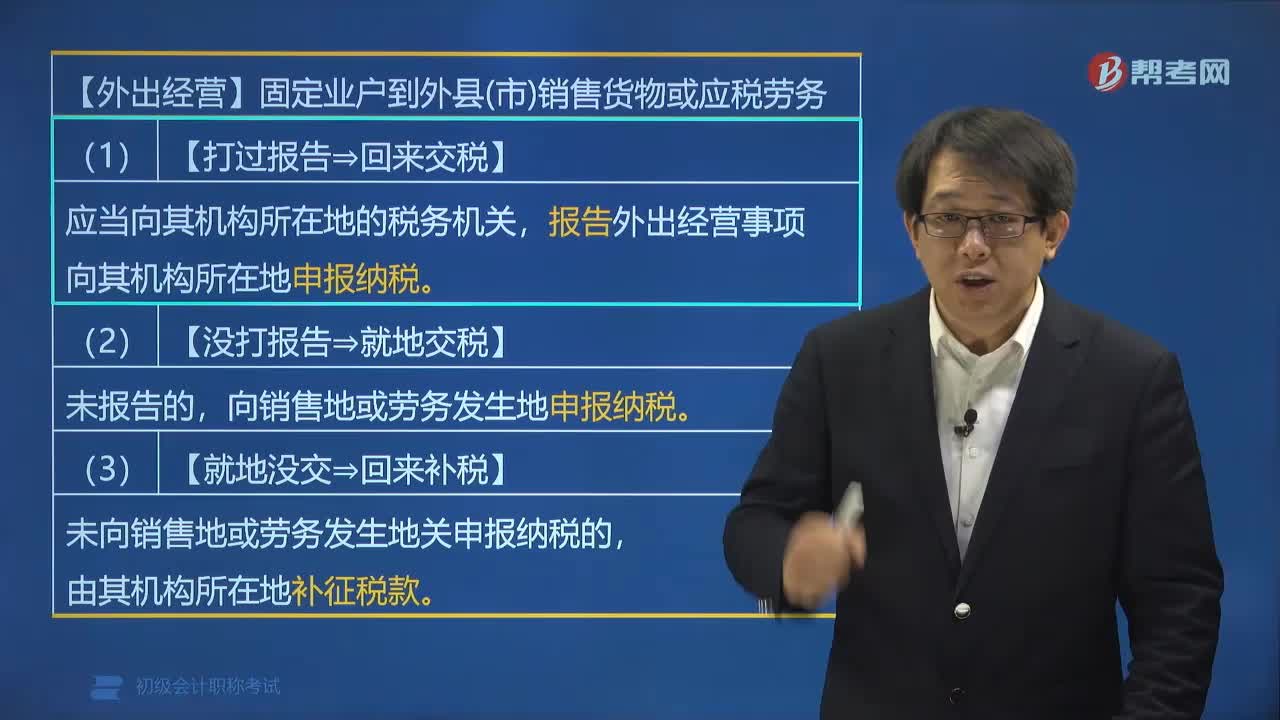

01:59营改增固定业户的增值税纳税地点如何确定?:固定业户应当向其机构所在地的主管税务机关申报纳税。应当向其机构所在地的税务机关,向其机构所在地申报纳税,应当向销售地或劳务发生的税务机关申报纳税。未向销售地或劳务发生地的税务机关申报纳税的,由其机构所在地补征税款,A. 固定业户应当向其机构所在地的主管税务机关申报纳税,应当分别向各自所在地的主管税务机关申报纳税可以由总机构汇总向总机构所在地的主管税务机关申报纳税

05:57

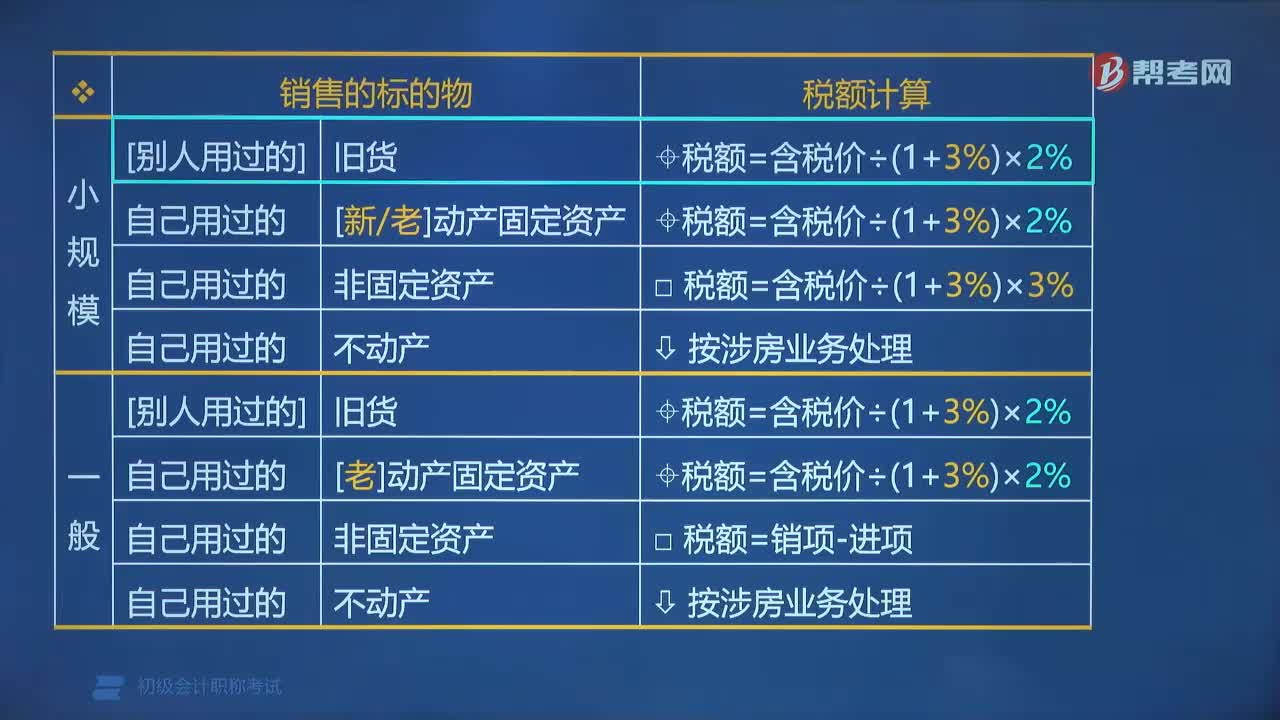

05:57纳税人涉旧业务的计税公式有哪些?:纳税人涉旧业务的计税公式有:1. 小规模纳税人:(2)自己用过的[新老]动产固定资产。(2)自己用过的[老]动产固定资产:税额=含税价÷(1+3%)×2%。(3)自己用过的非固定资产:税额=销项-进项。其他个人销售自己使用过的物品:免征增值税,所谓"老"动产固定资产,是指由于增值税政策历史沿革的问题,购入时不得抵扣且未抵扣过进项税额的固定资产;

01:21

01:21哪些情况的积分消费不需要纳税?:哪些情况的积分消费不需要纳税?一般情况下消费者是不必纳税的:1. 企业通过价格折扣、折让方式向个人销售商品和提供服务,消费者不用纳税。例如商家积分打折,积分抵扣现金等,都是不用缴税的。2. 企业在向个人销售商品和提供服务的同时给予赠品不用纳税。比如达到规定的积分,就可以参加买手机赠话费,买电脑赠网费等活动,这些都是不用纳税的。3. 企业对累积消费达到一定额度的个人按消费积分反馈礼品不用纳税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日