下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:20

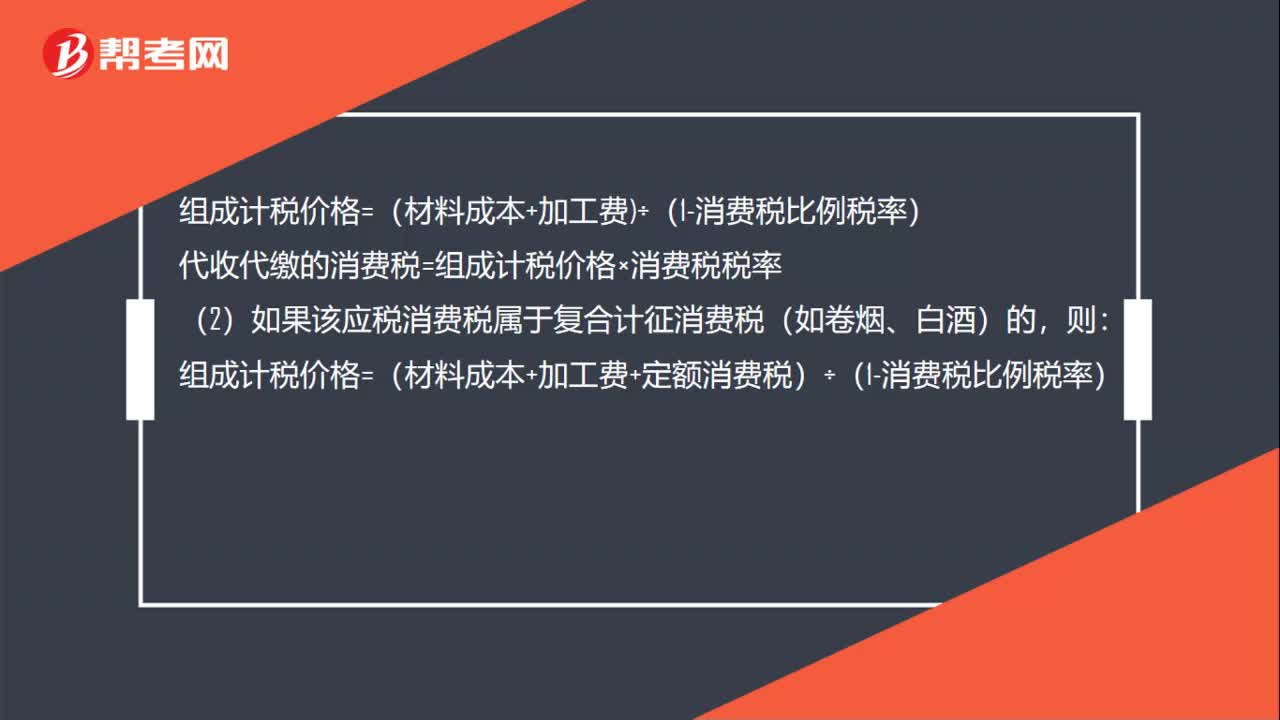

01:20受托方委托加工消费税的处理方法是什么?:受托方委托加工消费税的处理方法:受托方计算代收代缴消费税时,(1)如果加工的应税消费品只是从价定率计征消费税(如化妆品、高尔夫球具等)的,组成计税价格=(材料成本+加工费÷(1-消费税比例税率),代收代缴的消费税=组成计税价格×消费税税率:(2)如果该应税消费税属于复合计征消费税(如卷烟、白酒)的。组成计税价格=(材料成本+加工费+定额消费税)÷(1-消费税比例税率)

01:06

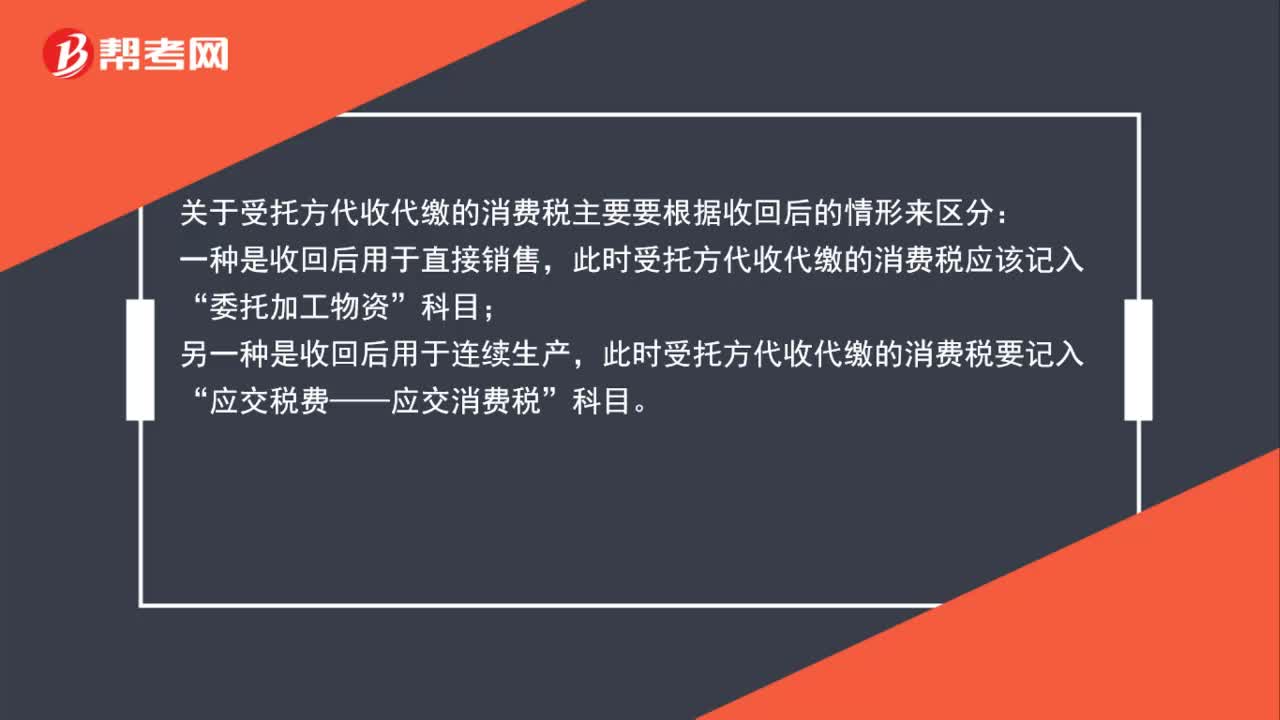

01:06委托加工物资收回后受托方代收代缴的消费税怎么处理?:委托加工物资收回后受托方代收代缴的消费税怎么处理?关于受托方代收代缴的消费税主要要根据收回后的情形来区分:一种是收回后用于直接销售,此时受托方代收代缴的消费税应该记入“委托加工物资”科目;另一种是收回后用于连续生产,此时受托方代收代缴的消费税要记入“应交税费——应交消费税”科目。

01:05

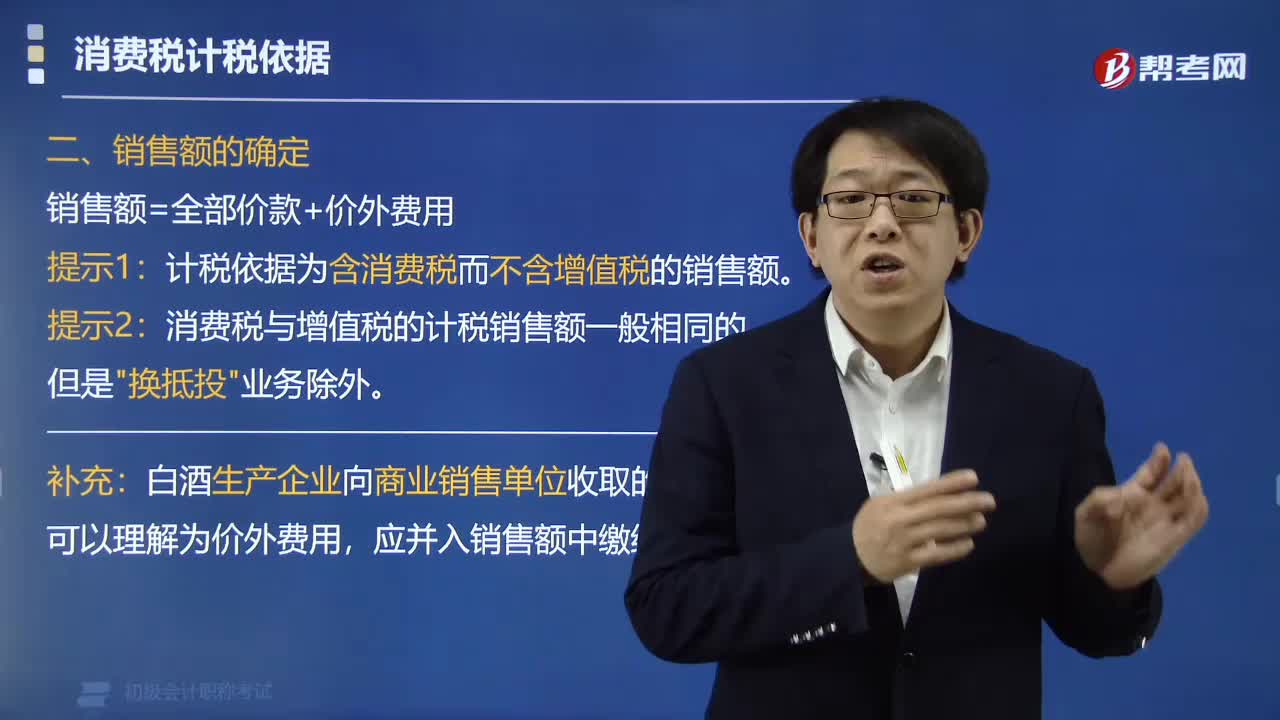

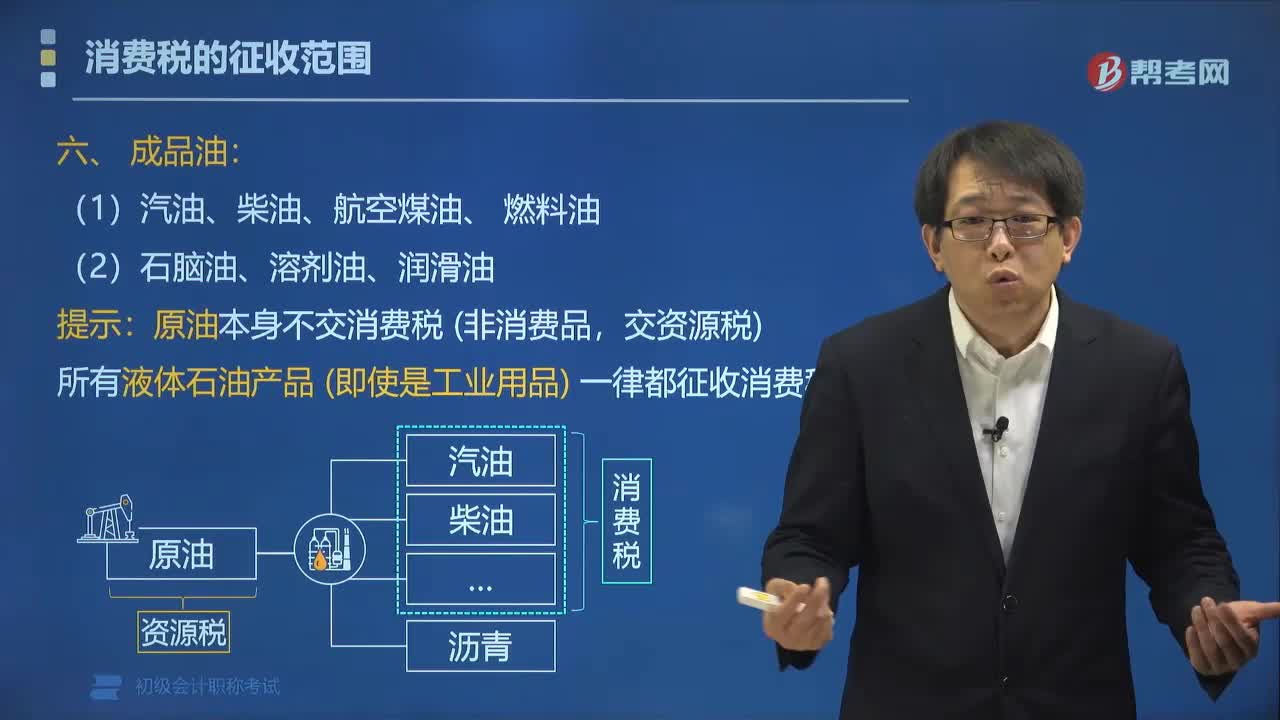

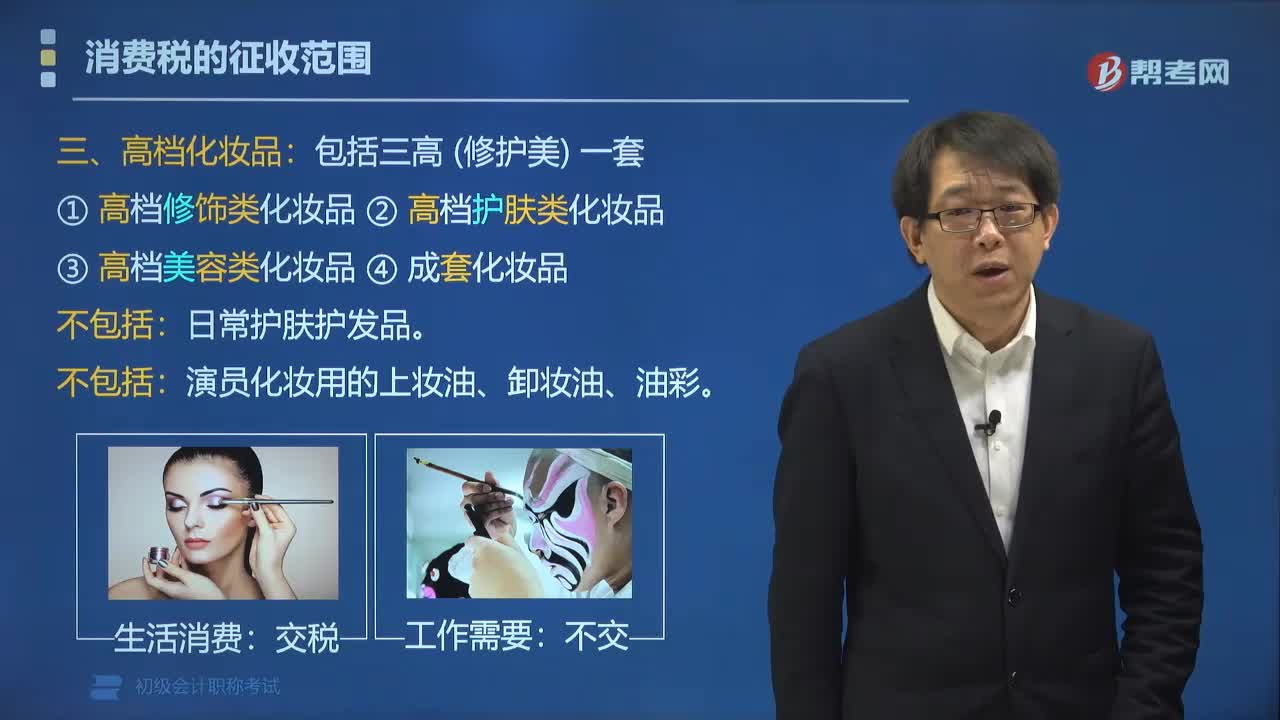

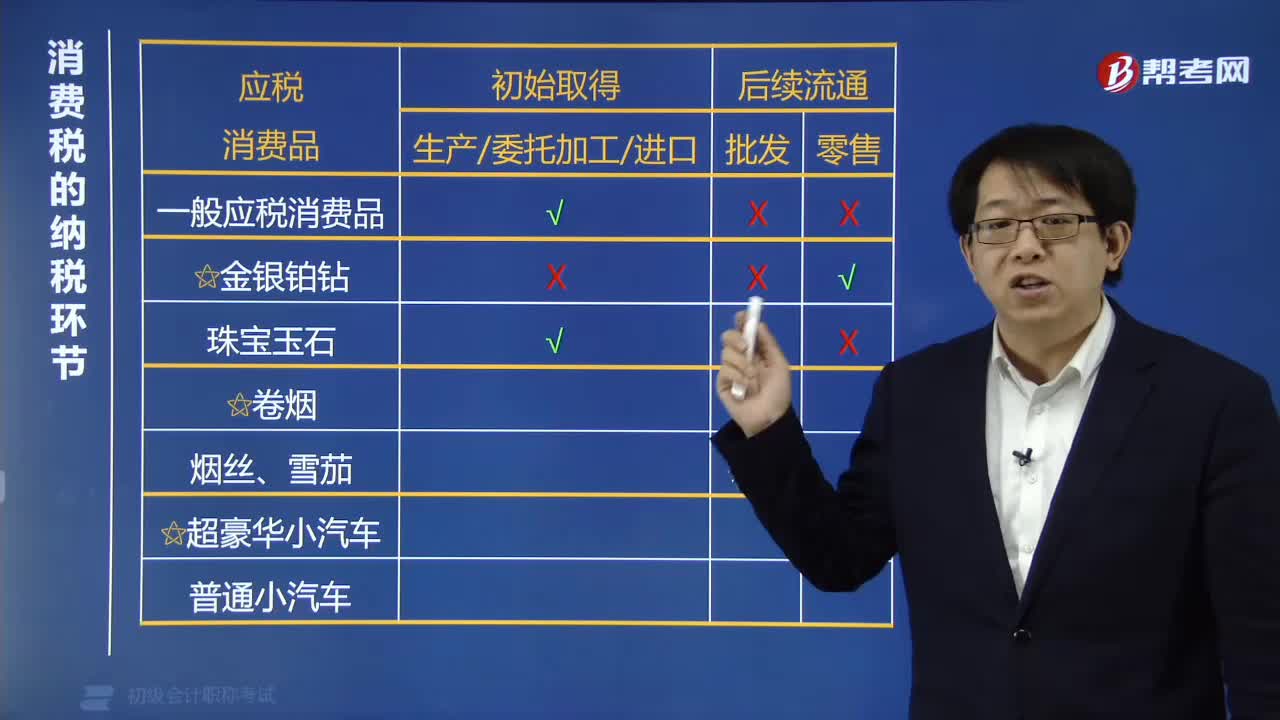

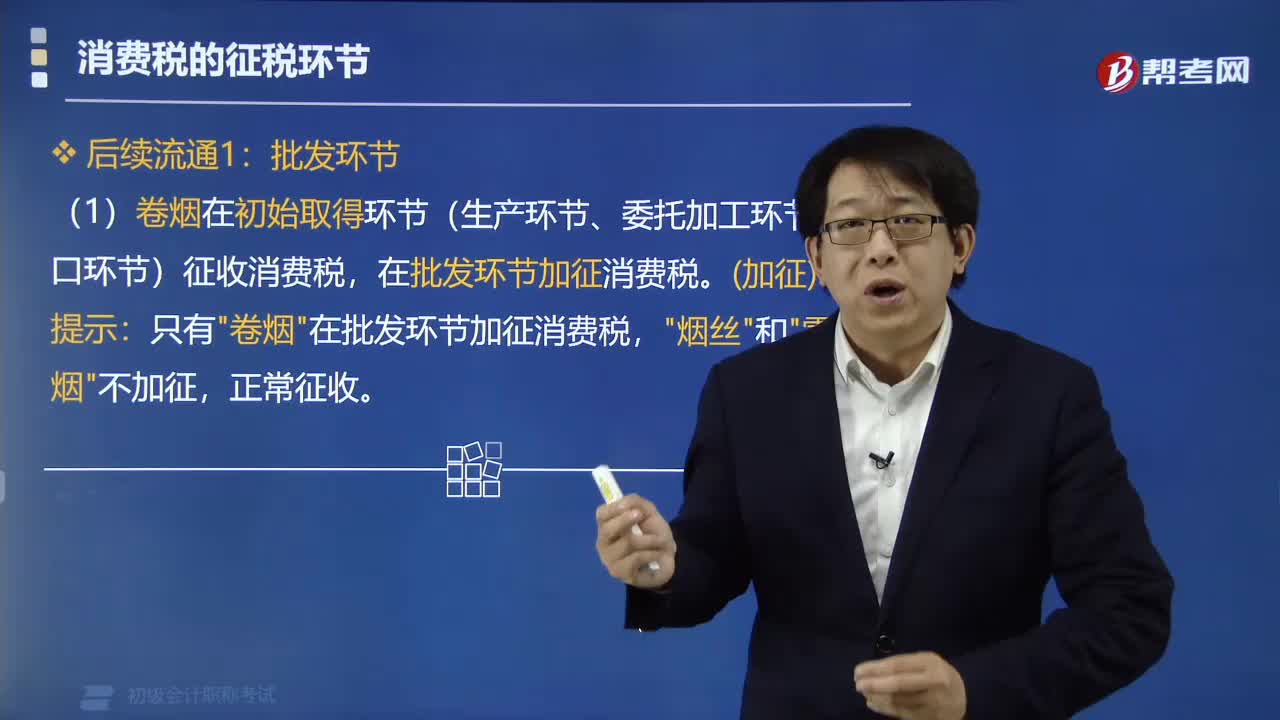

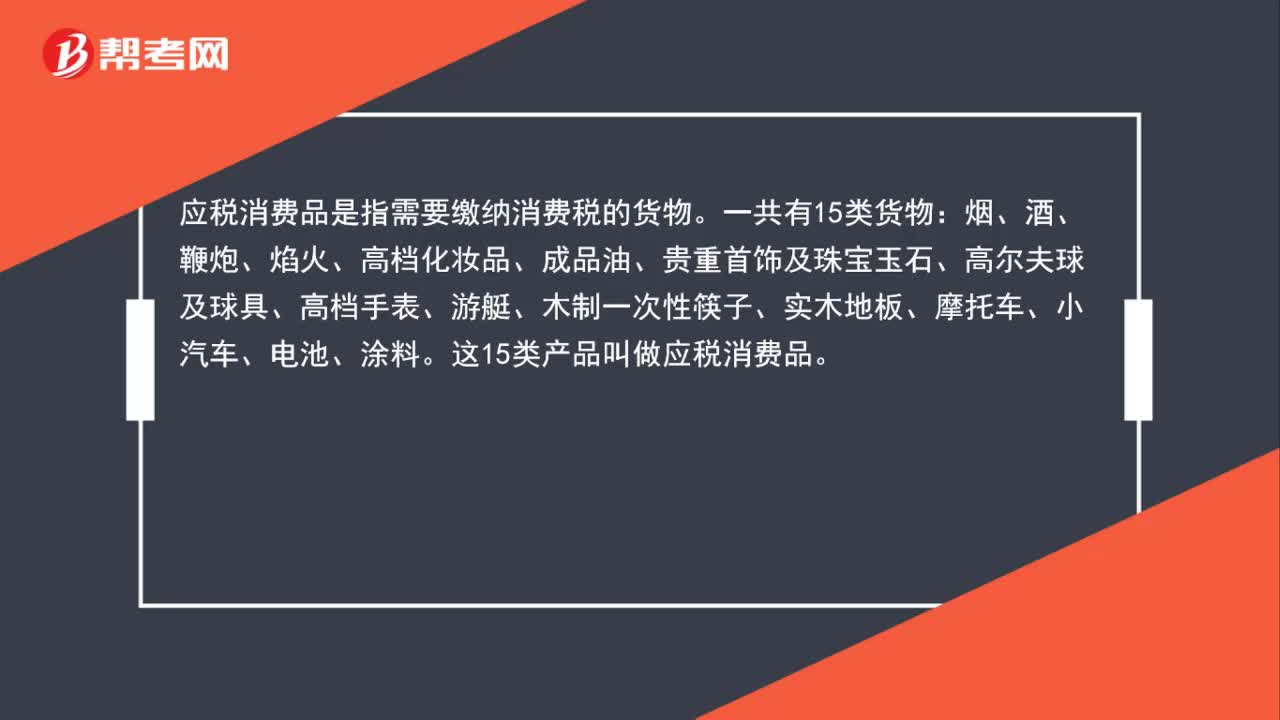

01:05什么是应税消费品?:什么是应税消费品?应税消费品是指需要缴纳消费税的货物。一共有15类货物:烟、酒、鞭炮、焰火、高档化妆品、成品油、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、摩托车、小汽车、电池、涂料。这15类产品叫做应税消费品。

00:38

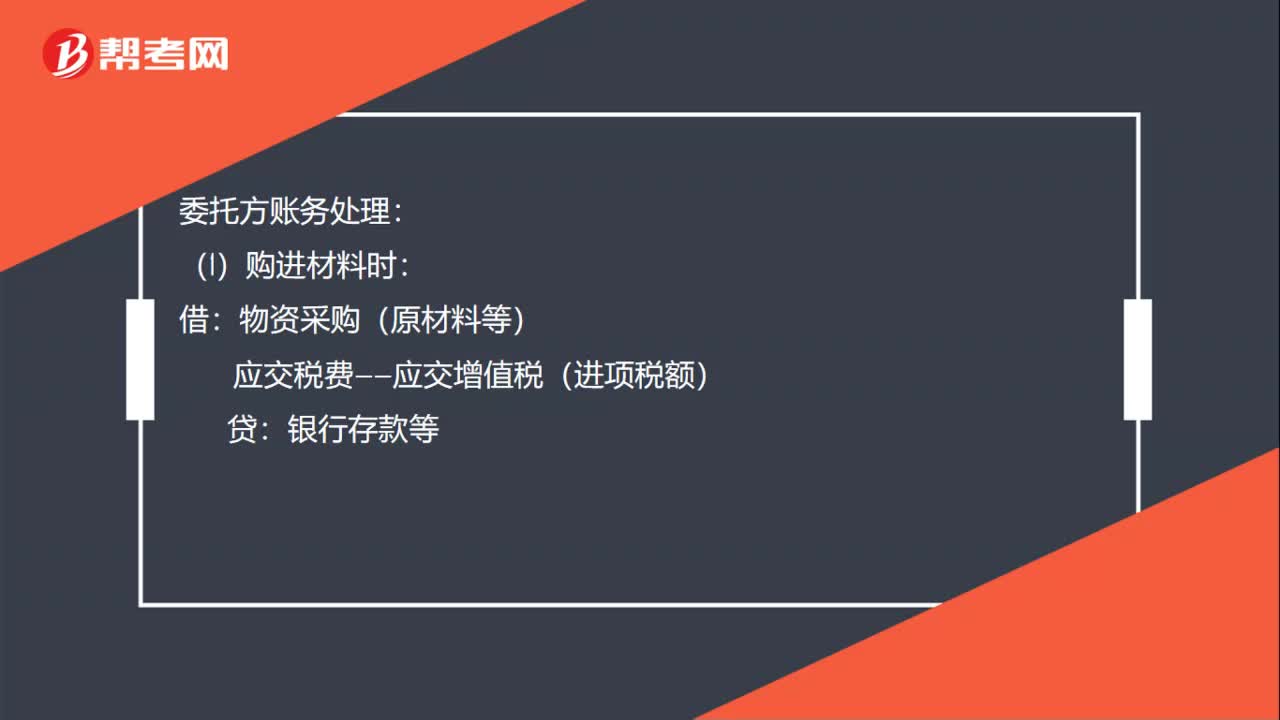

00:38委托方委托加工消费税的处理分录怎么做?:委托方委托加工消费税的处理分录怎么做?委托方账务处理:(1)购进材料时:物资采购(原材料等):银行存款等:原材料(2)支付加工费时借委托加工物资应交税费——应交增值税(进项税额)贷银行存款等

00:44

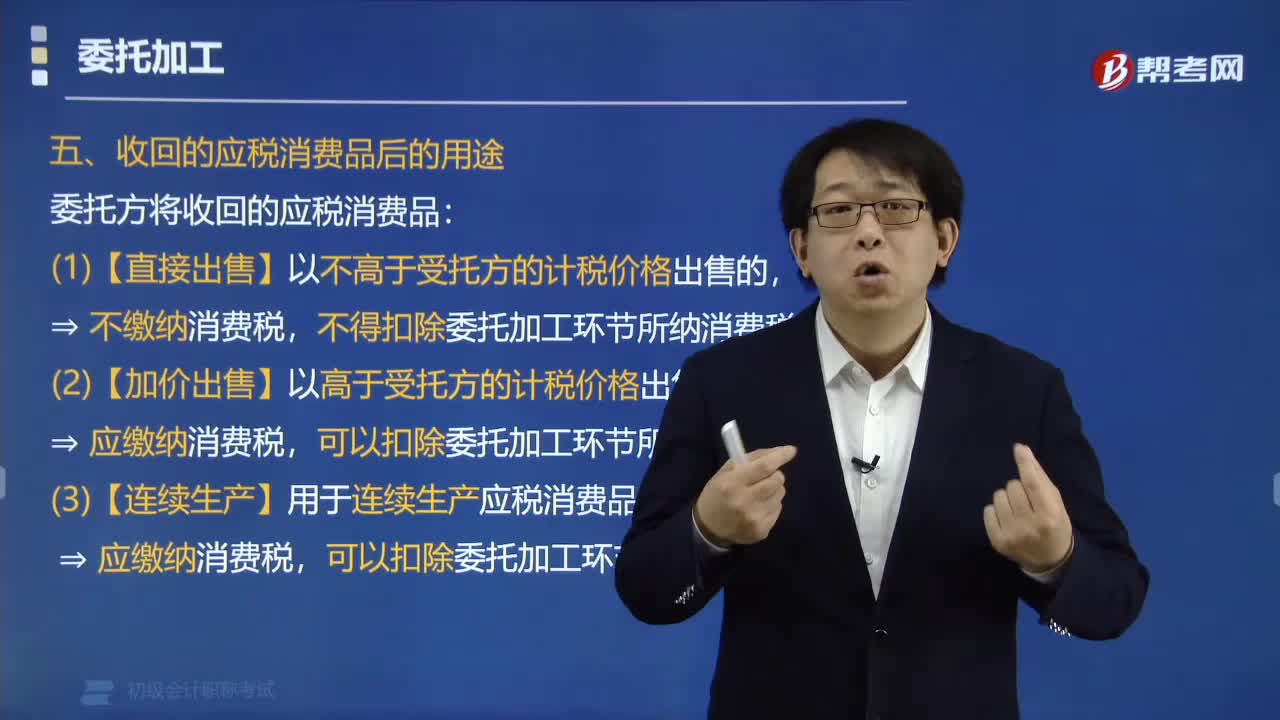

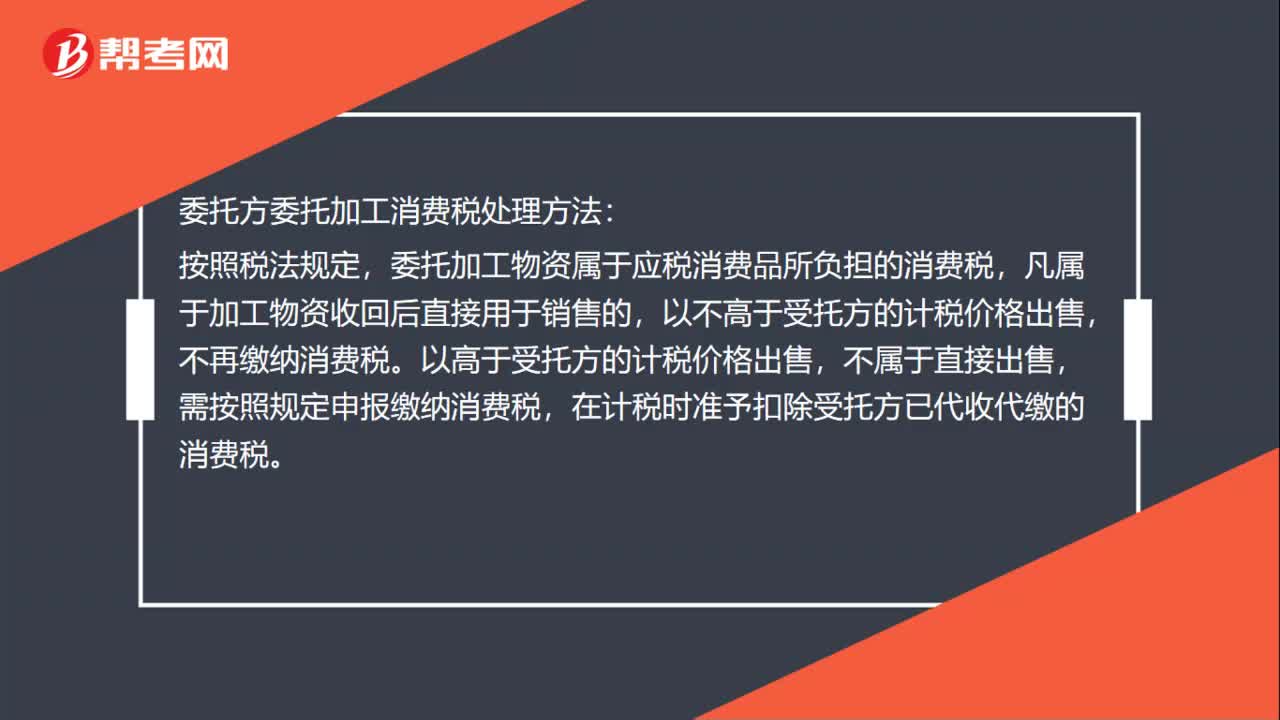

00:44委托方委托加工消费税处理方法是什么?:委托方委托加工消费税处理方法:按照税法规定,委托加工物资属于应税消费品所负担的消费税,凡属于加工物资收回后直接用于销售的,不再缴纳消费税。以高于受托方的计税价格出售,不属于直接出售,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

01:21

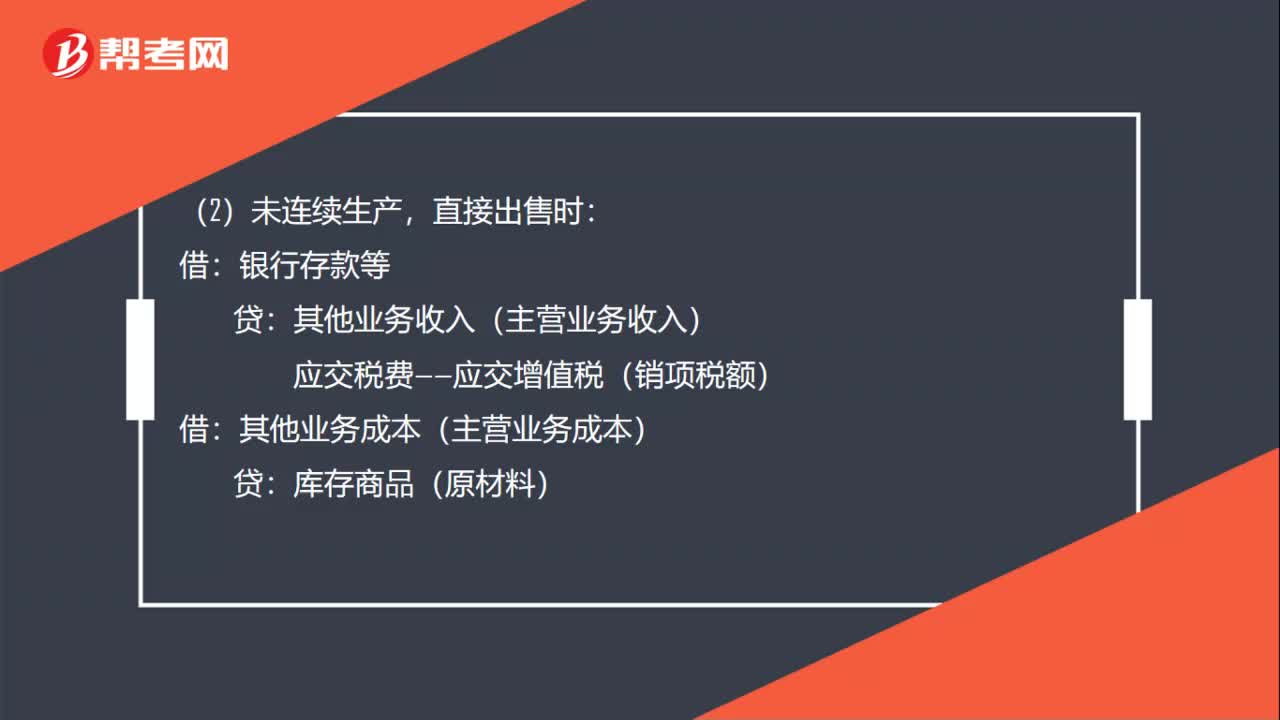

01:21委托加工代收代缴消费税允许抵扣的账务如何处理?:委托加工代收代缴消费税允许抵扣的账务如何处理?如果支付的消费税允许抵扣(如烟丝、化妆品等),应交税费——应交消费税:(1)收回入库时:直接出售时:其他业务收入(主营业务收入):应交税费——应交增值税(销项税额):其他业务成本(主营业务成本):库存商品(原材料):收回入库时:委托加工物资:连续生产时原材料产品入库时库存商品生产成本等销售产品时银行存款主营业务收入应交税费——应交增值税(销项税额)

02:43

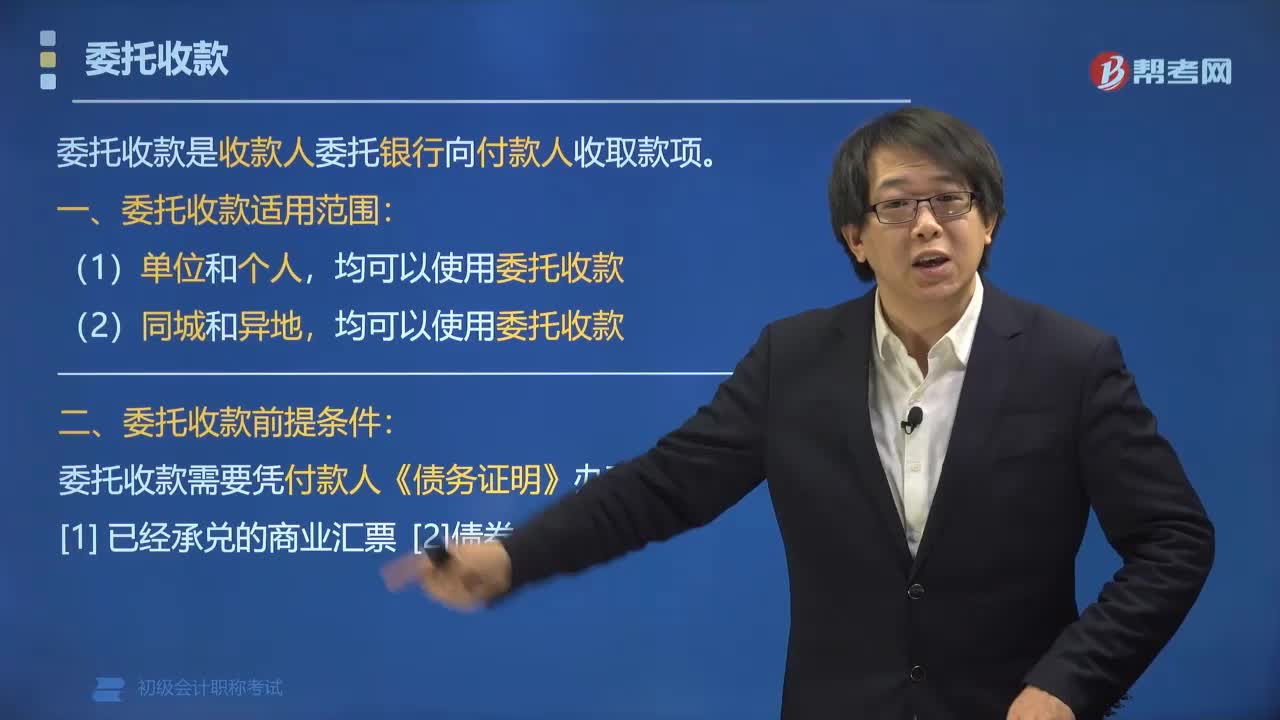

02:43委托收款的适用范围和前提条件有哪些?:单位和个人凭已承兑商业汇票、债券、存单等付款人债务证明办理款项的结算,均可以使用委托收款结算方式。委托收款是收款人委托银行向付款人收取款项。均可以使用委托收款,委托收款需要凭付款人《债务证明》办理。已经承兑的商业汇票、债券、存单,A. 委托收款在同城、异地均可以使用,B. 办理委托收款应向银行提交委托收款凭证和有关的债务证明;银行应当在当日将款项主动支付给收款人,需要拒绝付款的可以办理拒绝付款

00:40

00:40关于委托方收回委托加工物资后消费税的账务处理?:关于委托方收回委托加工物资后消费税的账务处理?收回后用于直接出售的,受托方代收代缴的消费税直接计入委托加工。物资成本:委托加工物资:贷,如果收回后用于连续生产应税消费品”受托方代收代缴的消费税记入。科目:借应交税费——应交消费税贷银行存款

00:28

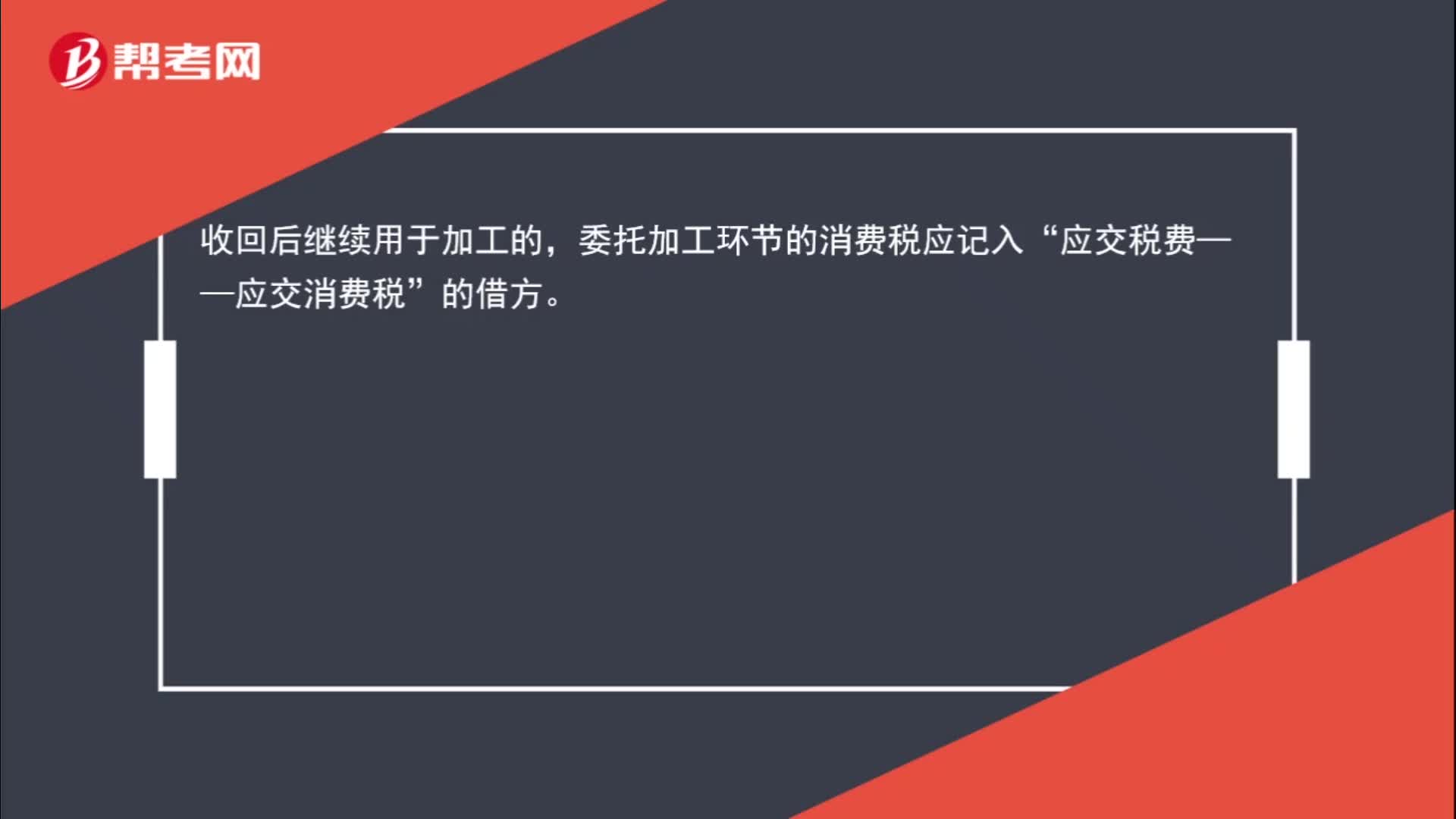

00:28收回后继续加工的,受托方代收代缴的消费品怎么处理?:收回后继续加工的,受托方代收代缴的消费品怎么处理?收回后继续用于加工的,委托加工环节的消费税应记入“应交税费——应交消费税”的借方。

03:29

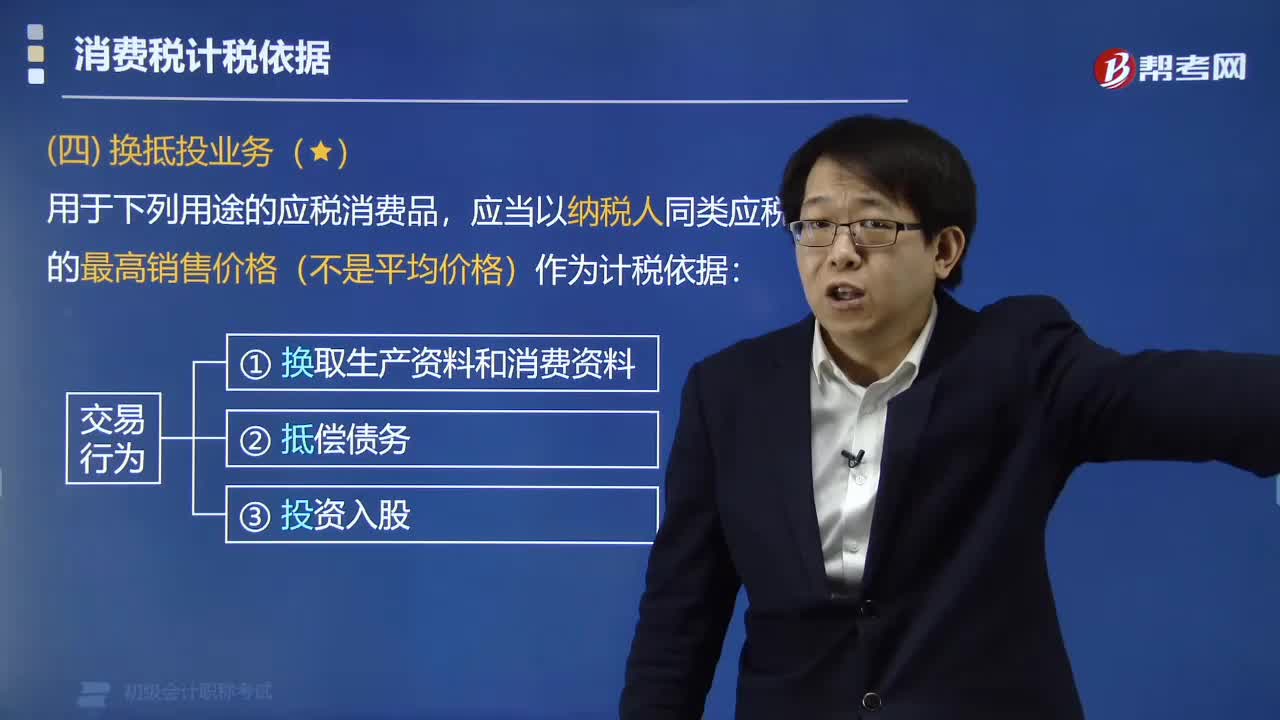

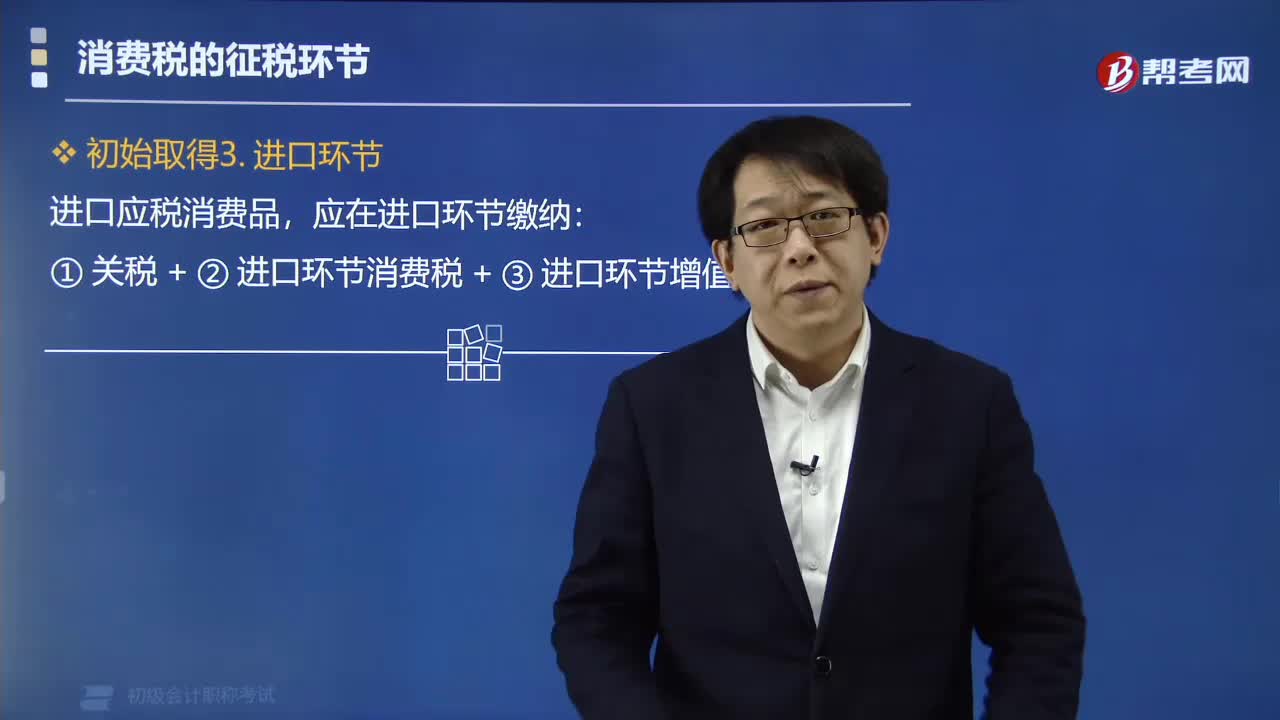

03:29快速掌握应交消费税中进口应税消费品应如何计算税额?:快速掌握应交消费税中进口应税消费品应如何计算税额?实行从价定率办法计算纳税的组成计税价格计算公式答:组成计税价格=(关税完内税价格+关税)÷(1-消费税比例容税率)实行复合计税办法计算纳税的组成计税价格计算公式:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1-消费税比例税率)上面的“是指海关核定的关税计税价格。企业进口应税物资在进口环节应交的消费税。

03:17

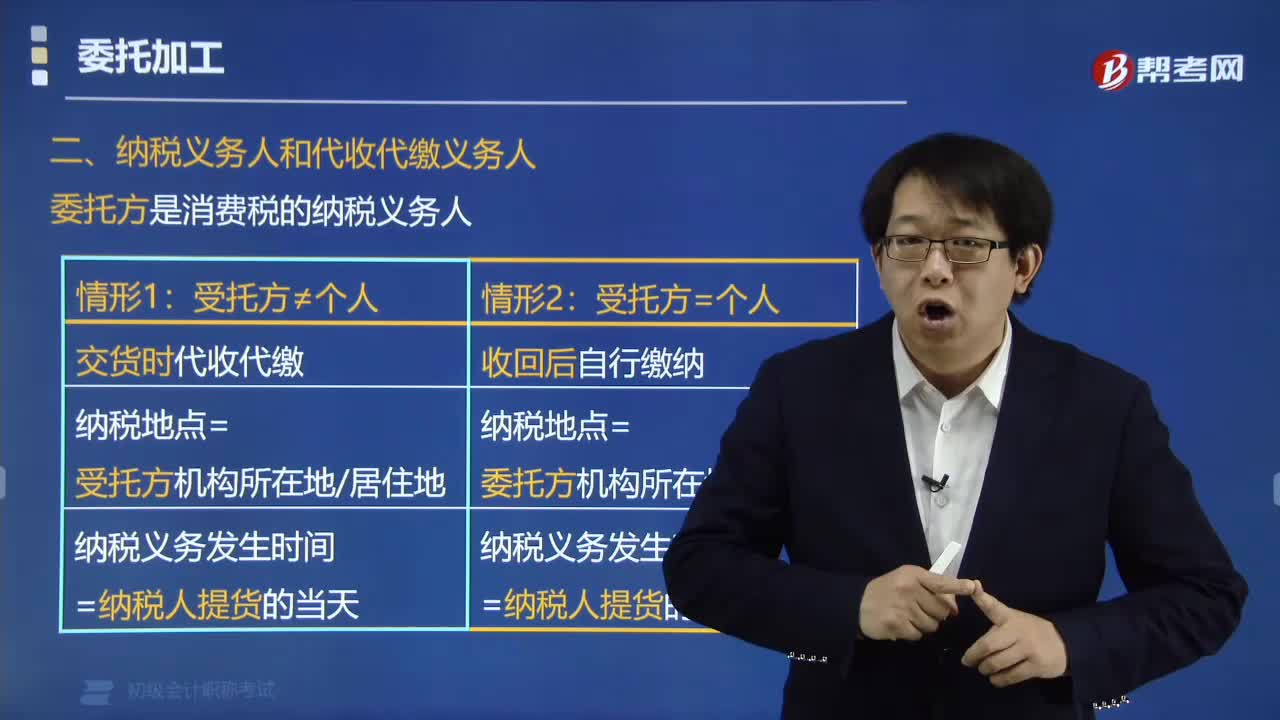

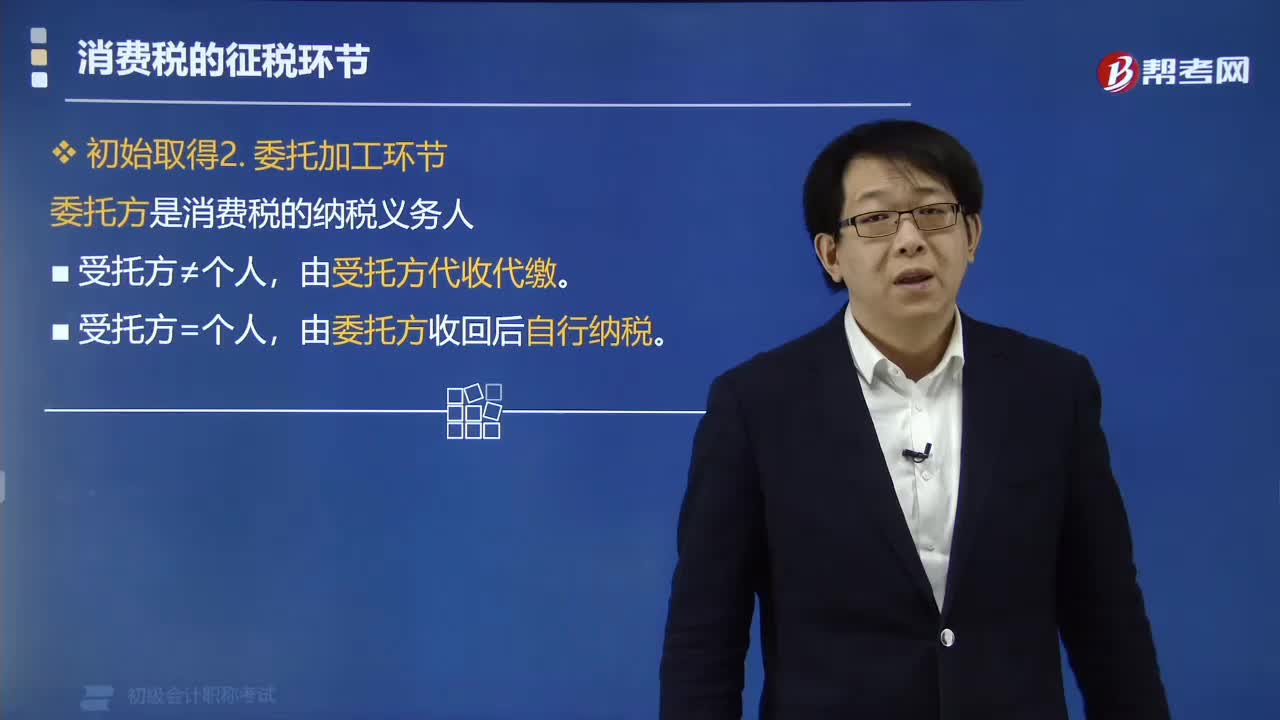

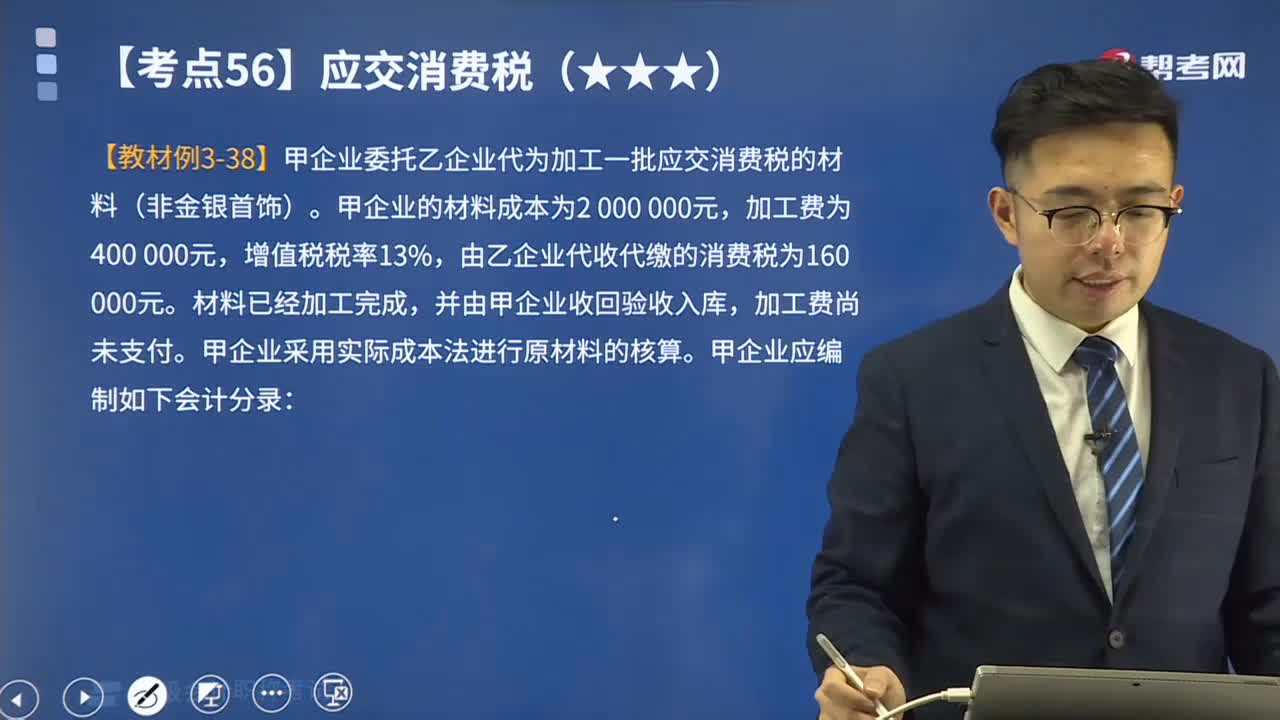

03:17带你学习应交消费税中委托加工应税消费品如何进行会计分录?:带你学习应交消费税中委托加工应税消费品如何进行会计分录?委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同加工应税消费委托加工的应税消费品,由受托方在委托方交货时代收代缴税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。企业如有应交消费税的委托加工物资,一般应由受托方代收代缴消费税。

03:10

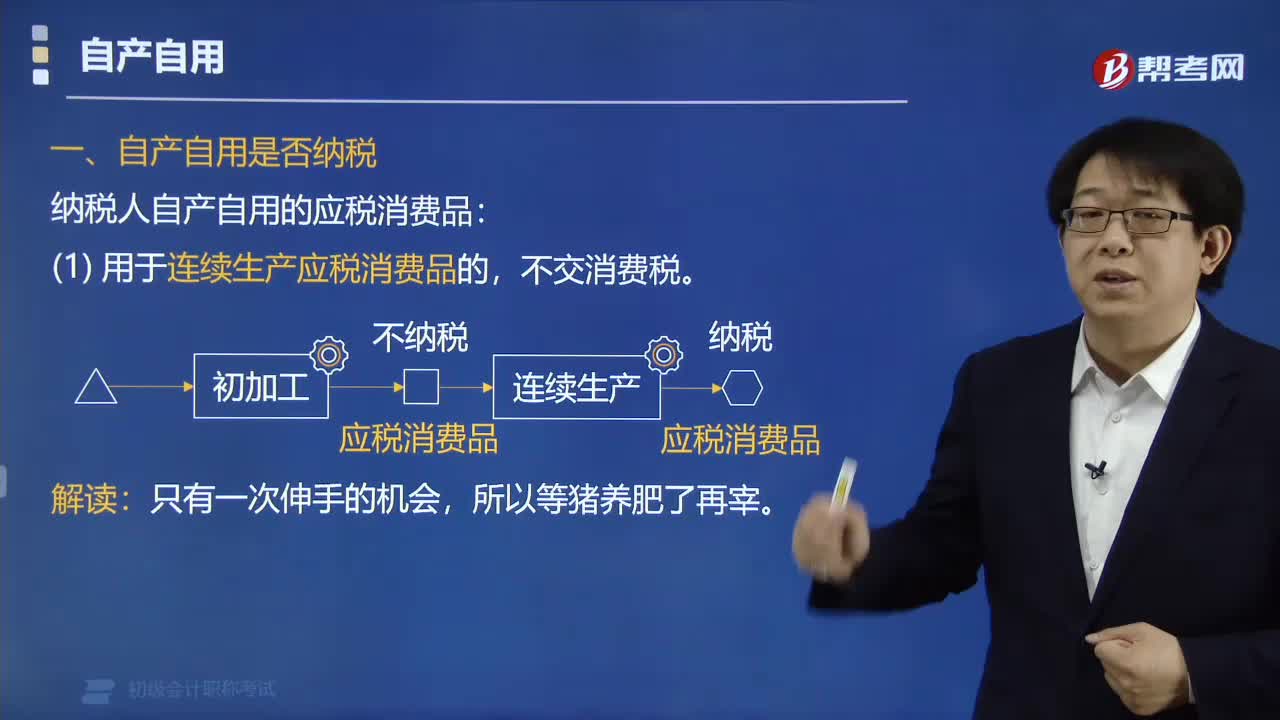

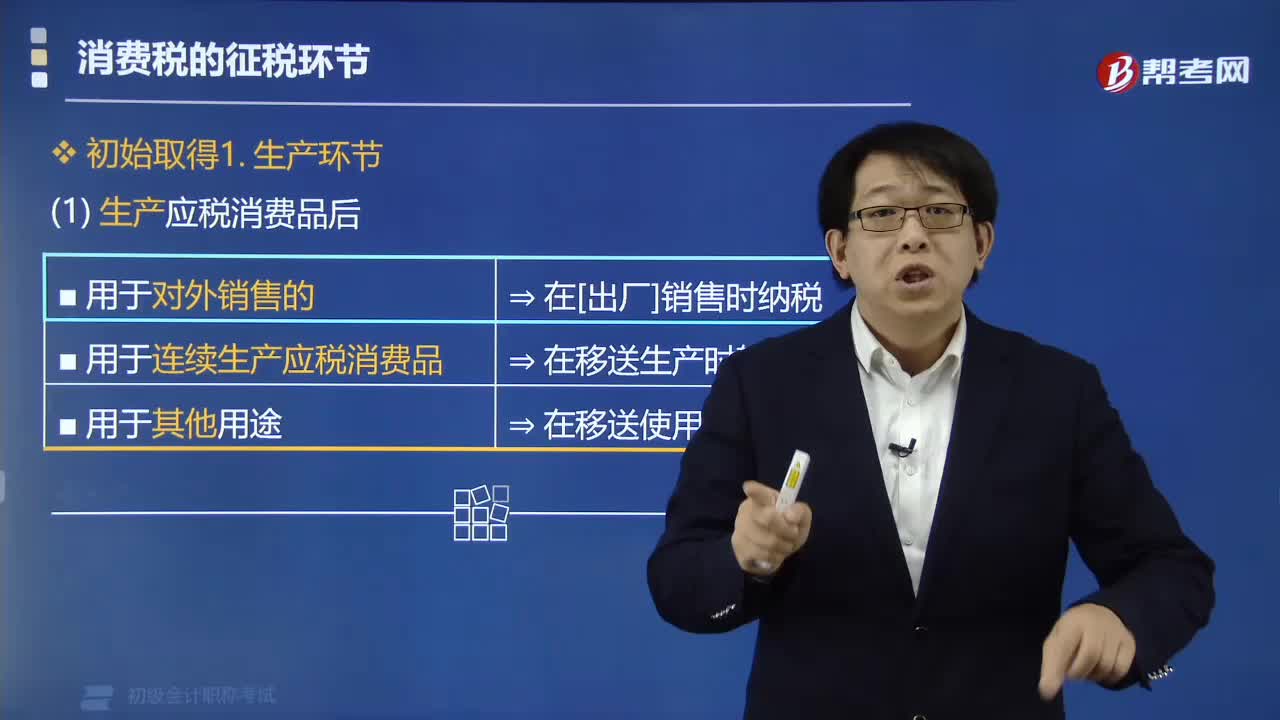

03:10一起来学习自产自用应税消费品的计算方式是什么?:一起来学习自产自用应税消费品的计算方式是什么?自产自用应税消费品是指纳税人生产应税消费品,不是直接用于对外销售而是用于连续生产应税消费品、非消费品,或者用于其他方面的应税消费品。纳税人这种自产自用情况直接影响消费税的计算征收。企业将生产的应税消费品用于在建工程等非生产机构时,按规定应交纳的消费税。应交税费——应交消费税,【例题】乙企业在建工程领用自产柴油成本为50 000元。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日