下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:26

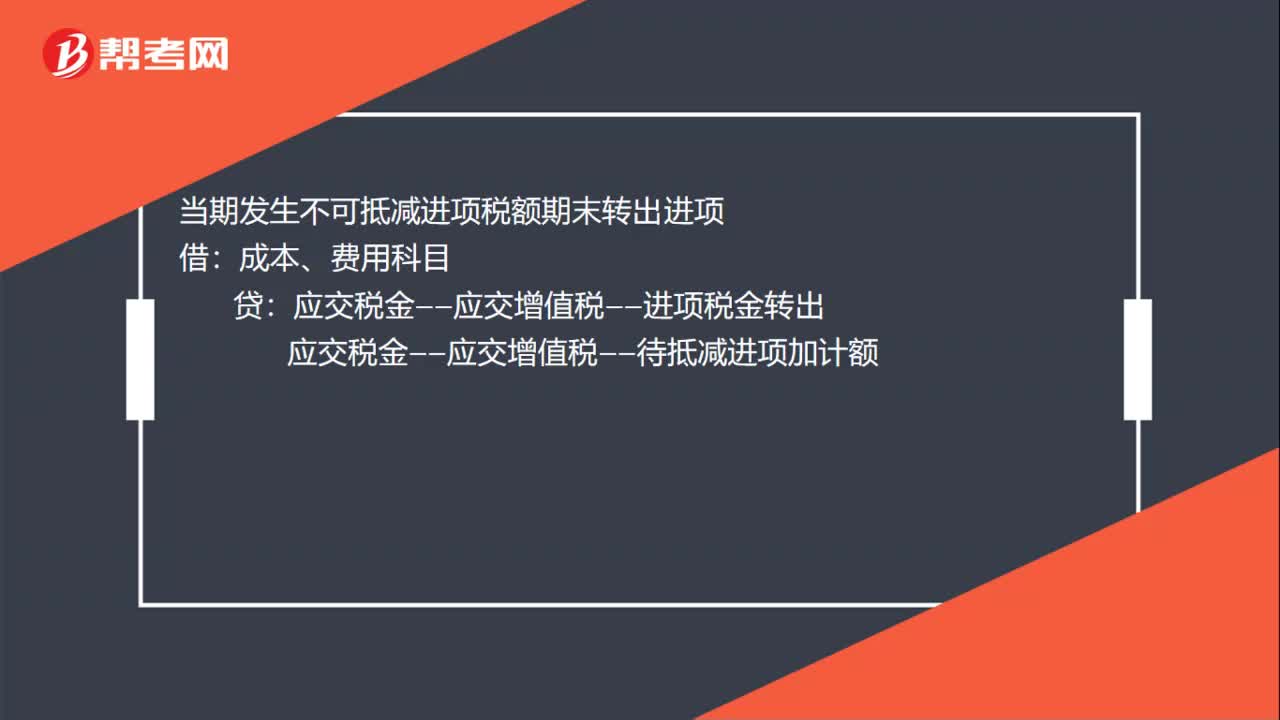

01:26增值税加计扣除的账务处理怎么做?:增值税加计扣除的账务处理怎么做?计算当期可抵扣进项加计抵减额:发生当期依据可抵扣进项计提可加计抵减额:固定资产、原材料、费用等科目:应交税金——应交增值税——进项税金:应交税金——应交增值税——待抵减进项加计额:当期发生不可抵减进项税额期末转出进项应交税金——应交增值税——进项税金转出当期进项加计额抵减应纳税额时应交税金——应交增值税——进项加计抵减额应交税金——应交增值税——待抵减进项加计额

02:38

02:38购买税盘如何进行账务处理?:购买税盘如何进行账务处理?税控专用设备全额抵扣税金的账务处理如下:一般纳税人,管理费用(价税合计额),抵减增值税应纳税额时,2. 支付技术维护费时:贷:银行存款现金,抵减增值税税额时:应交税费——应交增值税(抵减税款),小规模纳税人。管理费用(价税合计额):银行存款库存现金应付账款2. 抵减增值税应纳税额时3. 支付技术维护费时管理费用银行存款现金抵减增值税税额应交税费——应交增值税贷管理费用

01:11

01:11加计抵减的增值税额计入其他收益,如何进行账务处理?:加计抵减的增值税额计入其他收益,如何进行账务处理?其他收益期末结转至本年利润,结转后该科目无余额:借:其他收益,贷“本年利润”在报表列示方面“在利润表中的”营业利润,项目之上单独列报。其他收益,项目,该项收益属于企业的营业利润。增加企业的应纳税所得额也就是说如果企业是盈利的这一笔其他收益是需要缴纳企业所得税的

00:49

00:49其他收益如何进行账务处理?:其他收益如何进行账务处理?其他收益期末结转至本年利润,结转后该科目无余额。借:贷,本年利润“在报表列示方面”在利润表中的“营业利润”项目之上单独列报,其他收益。项目,该项收益属于企业的营业利润,增加企业的应纳税所得额。也就是说如果企业是盈利的这一笔其他收益是需要缴纳企业所得税的

00:40

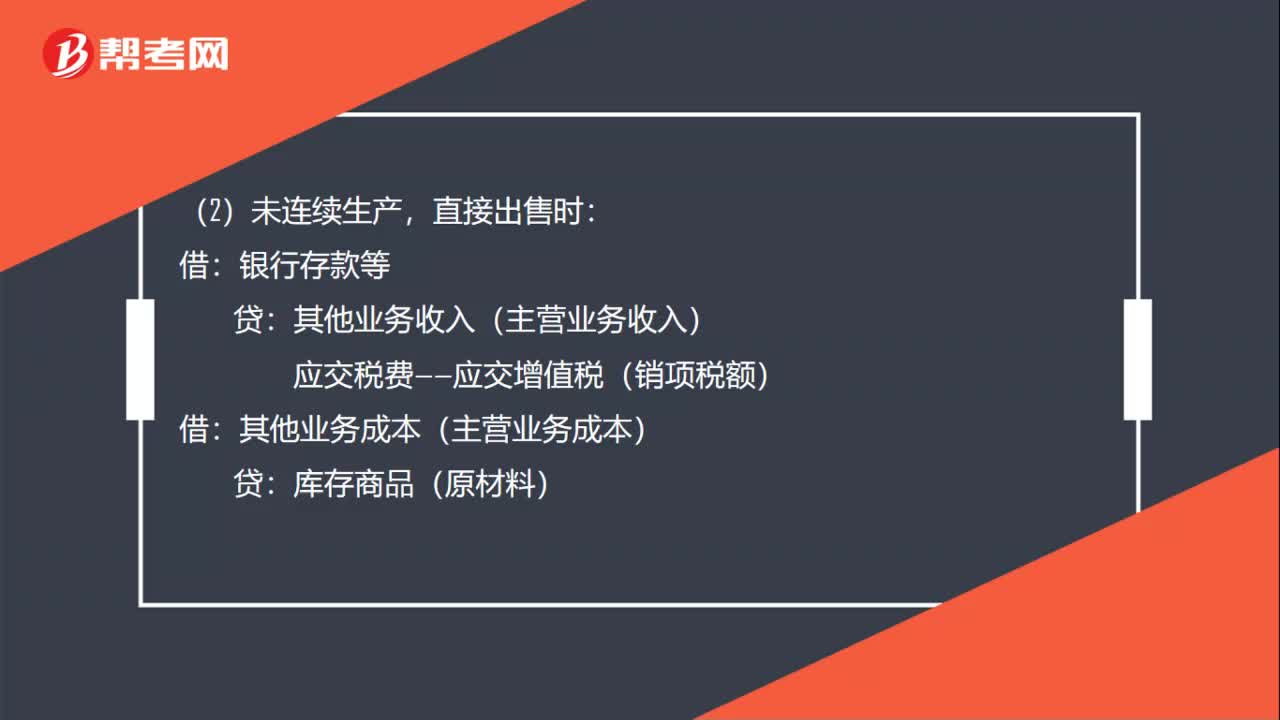

00:40关于委托方收回委托加工物资后消费税的账务处理?:关于委托方收回委托加工物资后消费税的账务处理?收回后用于直接出售的,受托方代收代缴的消费税直接计入委托加工。物资成本:委托加工物资:贷,如果收回后用于连续生产应税消费品”受托方代收代缴的消费税记入。科目:借应交税费——应交消费税贷银行存款

00:38

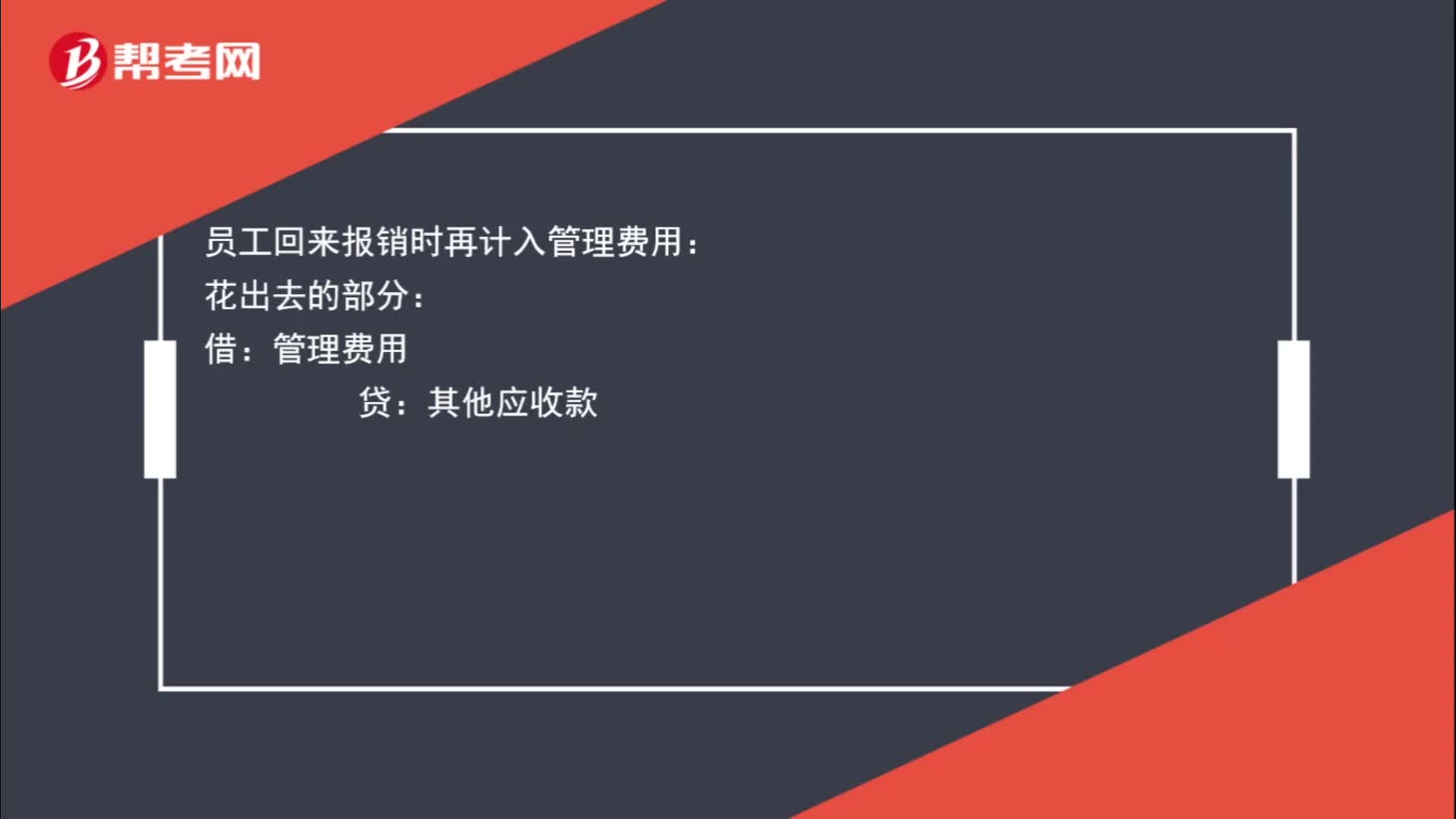

00:38预借差旅费如何进行账务处理?:预借差旅费如何进行账务处理?员工预借差旅费时要先给员工钱的,其他应收款:库存现金:员工回来报销时再计入管理费用:花出去的部分:管理费用:贷其他应收款剩余部分借库存现金

02:12

02:12委托加工物资的账务如何处理?:委托加工物资的账务如何处理?(1)发给外单位加工的物资,材料成本差异(或借方),(2)支付加工费用、应负担的运杂费等,应交税费——应交增值税(进项税额):委托加工物资:银行存款等:(3)需要交纳消费税的委托加工物资收回后直接用于销售的应将受托方代收代缴的消费税计入委托加工物资成本银行存款等(5)收到加工完成验收入库的物资和剩余物资按实际成本借原材料库存商品等贷委托加工物资

13:51

13:51带你学习商业折扣、现金折扣应付账款的账务应如何处理?:带你学习商业折扣、现金折扣应付账款的账务应如何处理?用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。直接按扣除商业折扣后的金额确认收入:按扣除现金折扣前的金额确定销售商品收入,现金折扣在实际发生时计入当期财务费用,将获得1%的现金折扣(假定计算现金折扣时需要考虑增值税)。

00:28

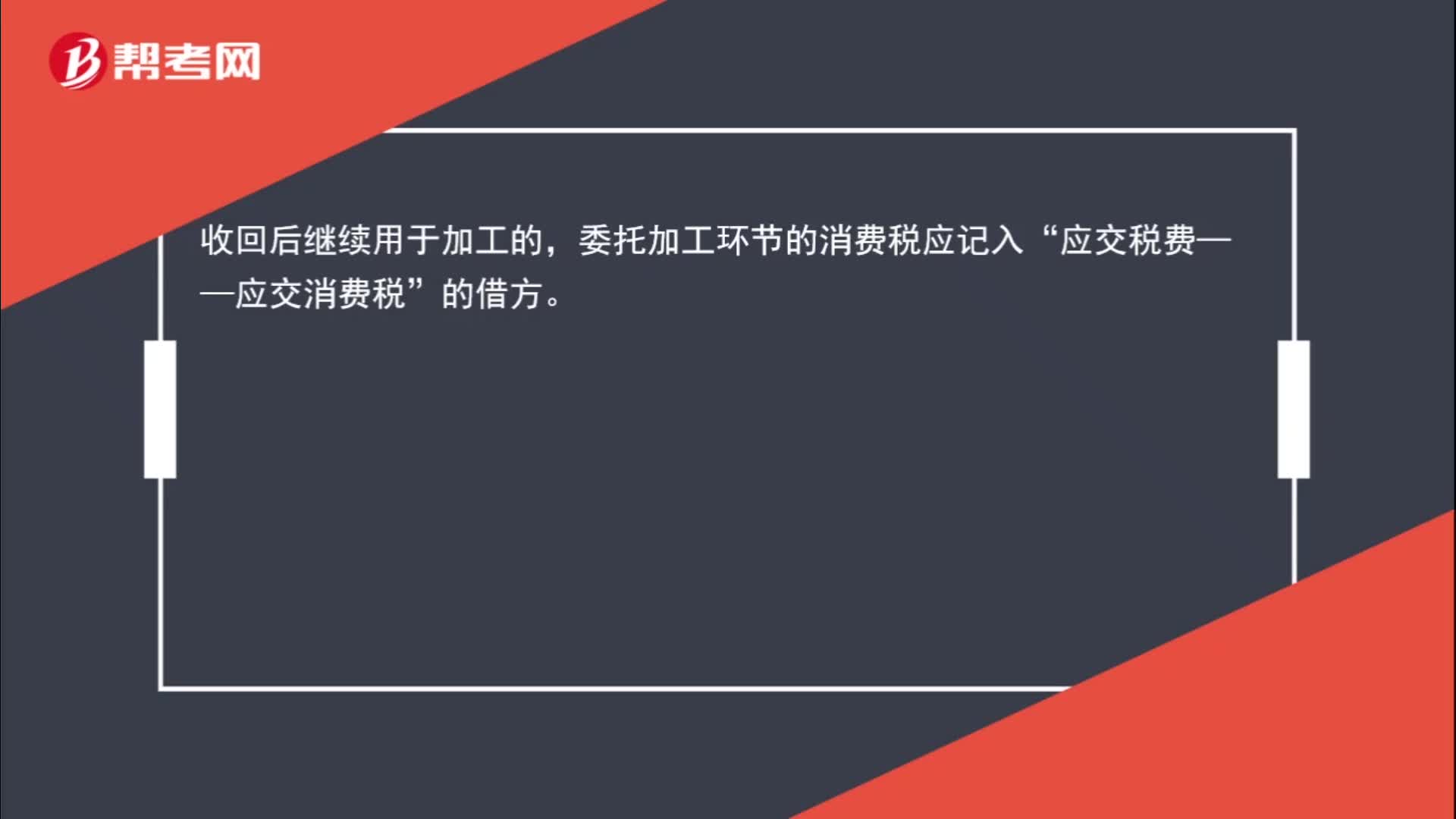

00:28收回后继续加工的,受托方代收代缴的消费品怎么处理?:收回后继续加工的,受托方代收代缴的消费品怎么处理?收回后继续用于加工的,委托加工环节的消费税应记入“应交税费——应交消费税”的借方。

00:44

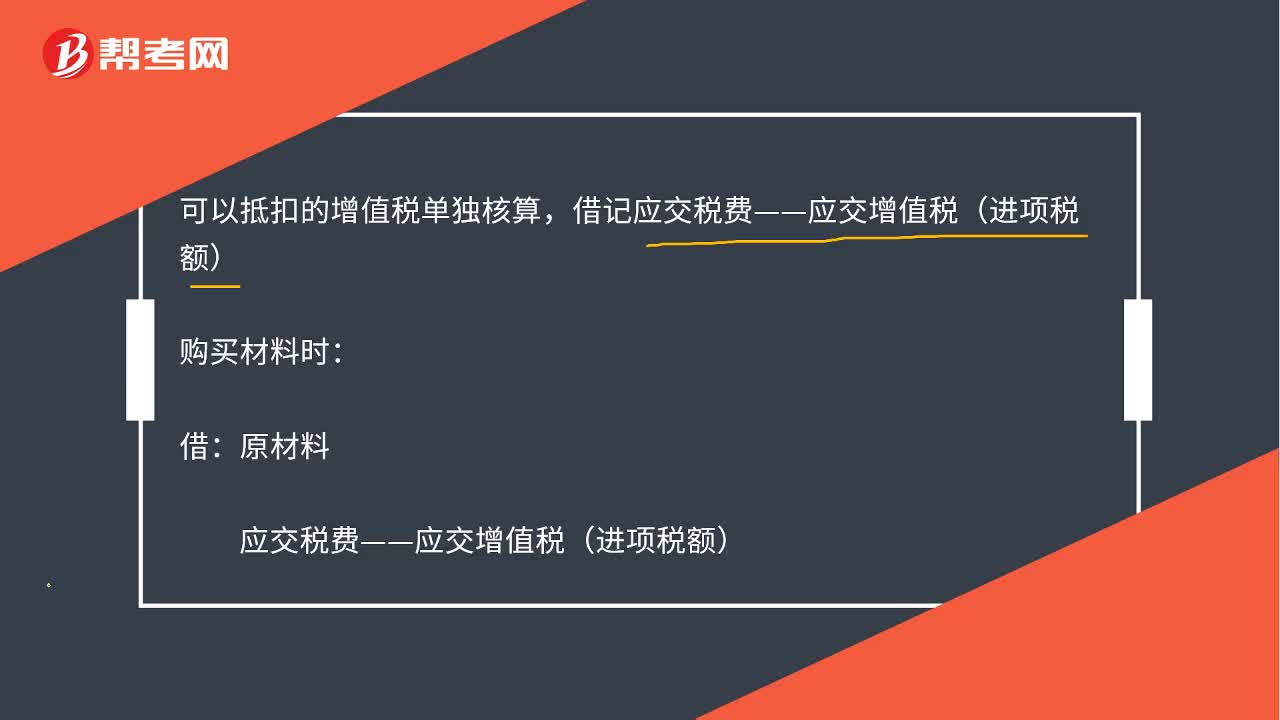

00:44存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

03:17

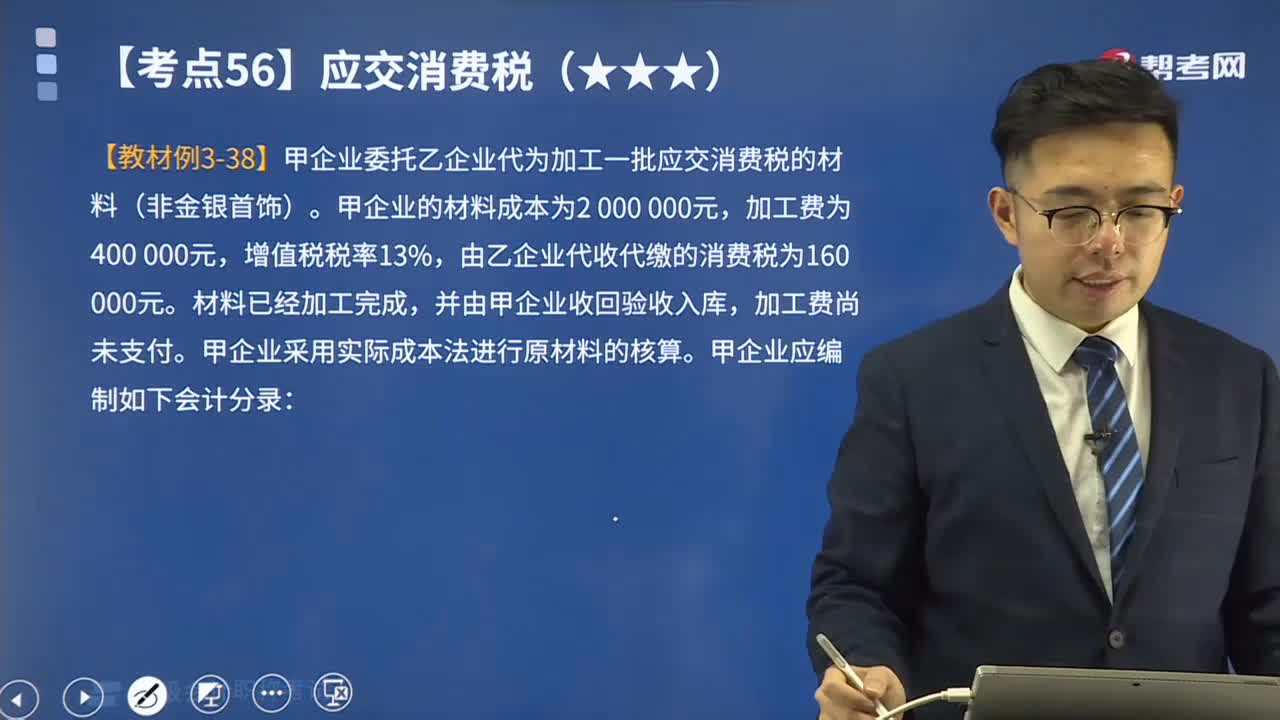

03:17带你学习应交消费税中委托加工应税消费品如何进行会计分录?:带你学习应交消费税中委托加工应税消费品如何进行会计分录?委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同加工应税消费委托加工的应税消费品,由受托方在委托方交货时代收代缴税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。企业如有应交消费税的委托加工物资,一般应由受托方代收代缴消费税。

13:50

13:50委托加工物资的账务处理视频讲解:为了反映和监督委托加工物资增减变动及其结存情况,企业应当设置“委托加工物资”科目

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日