下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:55

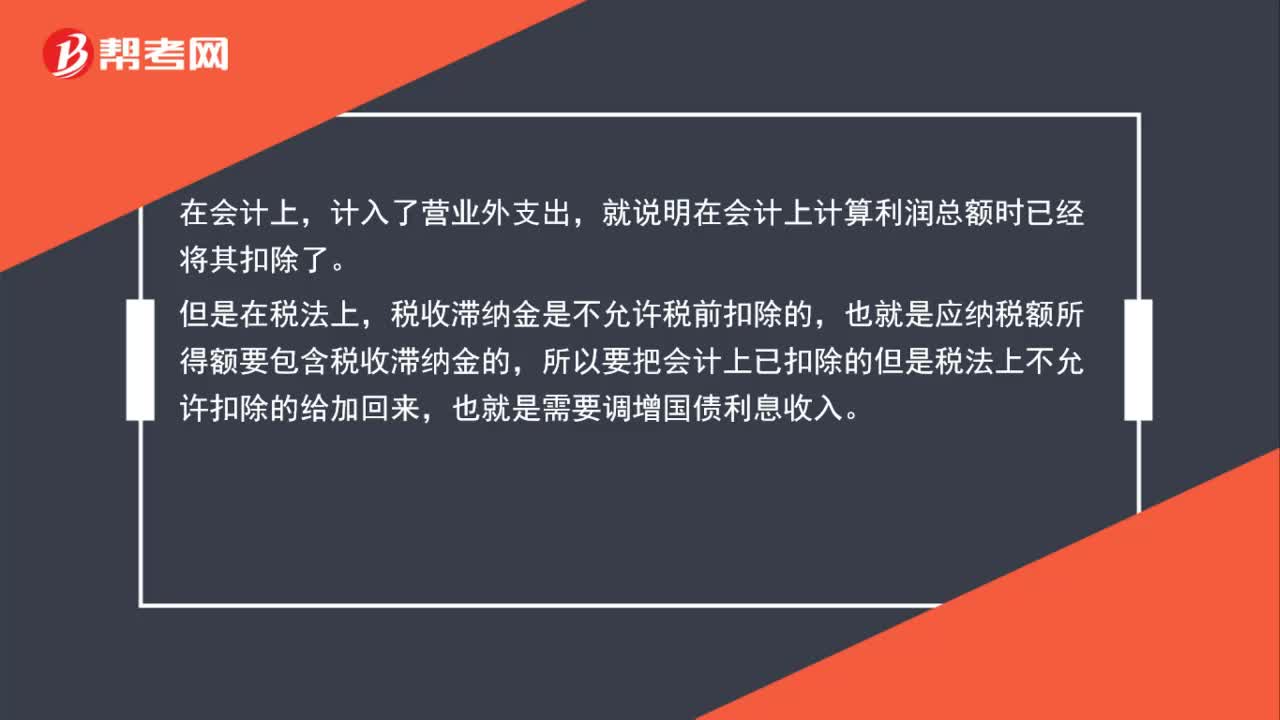

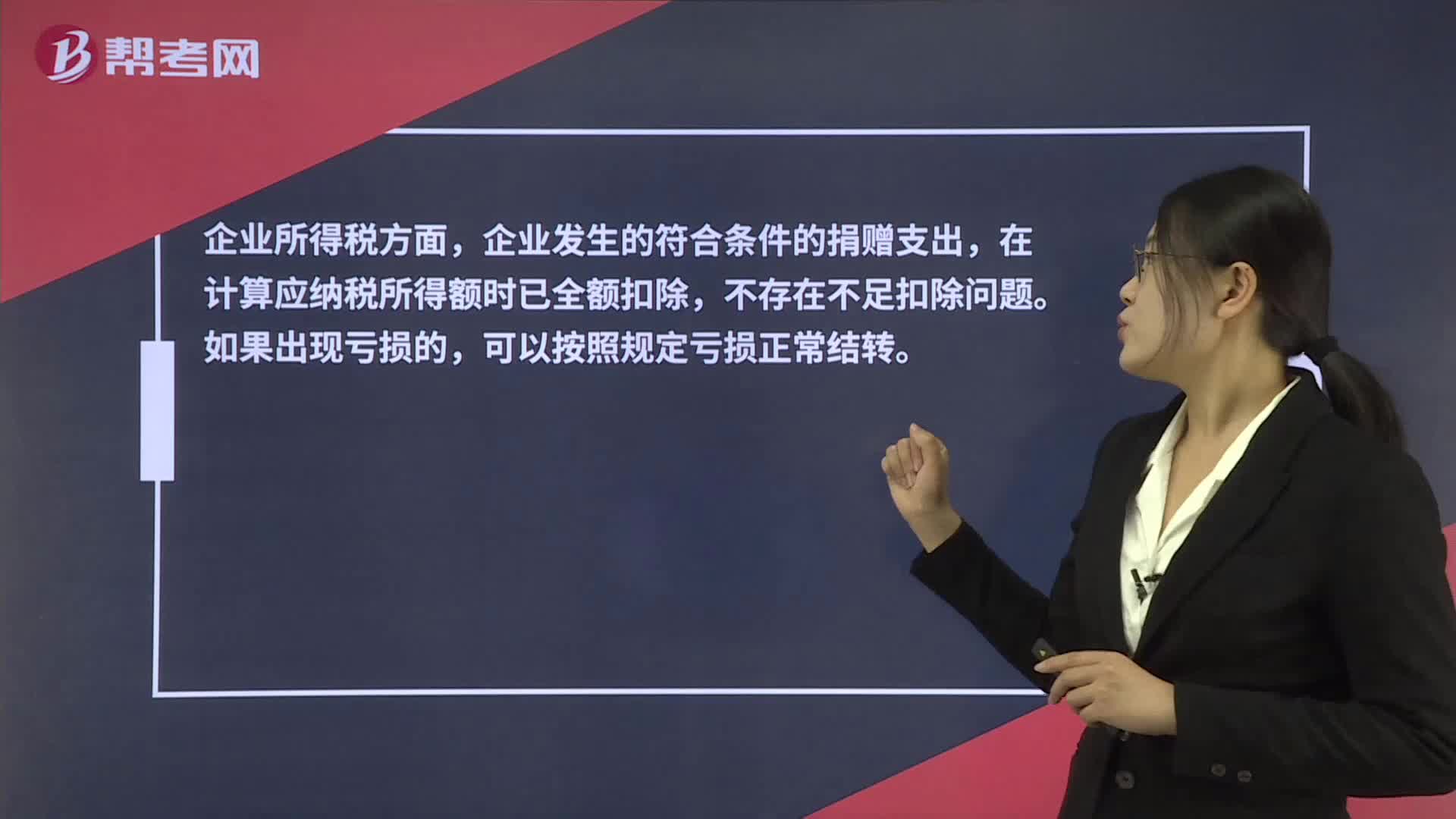

00:55关于捐赠全额扣除时,所得额不足以扣除,超过部分是否可以结转?:关于捐赠全额扣除时,所得额不足以扣除,超过部分是否可以结转?企业所得税方面,企业发生的符合条件的捐赠支出,在计算应纳税所得额时已全额扣除,不存在不足扣除问题。如果出现亏损的,可以按照规定亏损正常结转。个人所得税方面,在现行个人所得税法政策体系框架下,尚无结转以后年度扣除的相关规定。因此,个人捐赠是不可以结转以后年度扣除的。

01:36

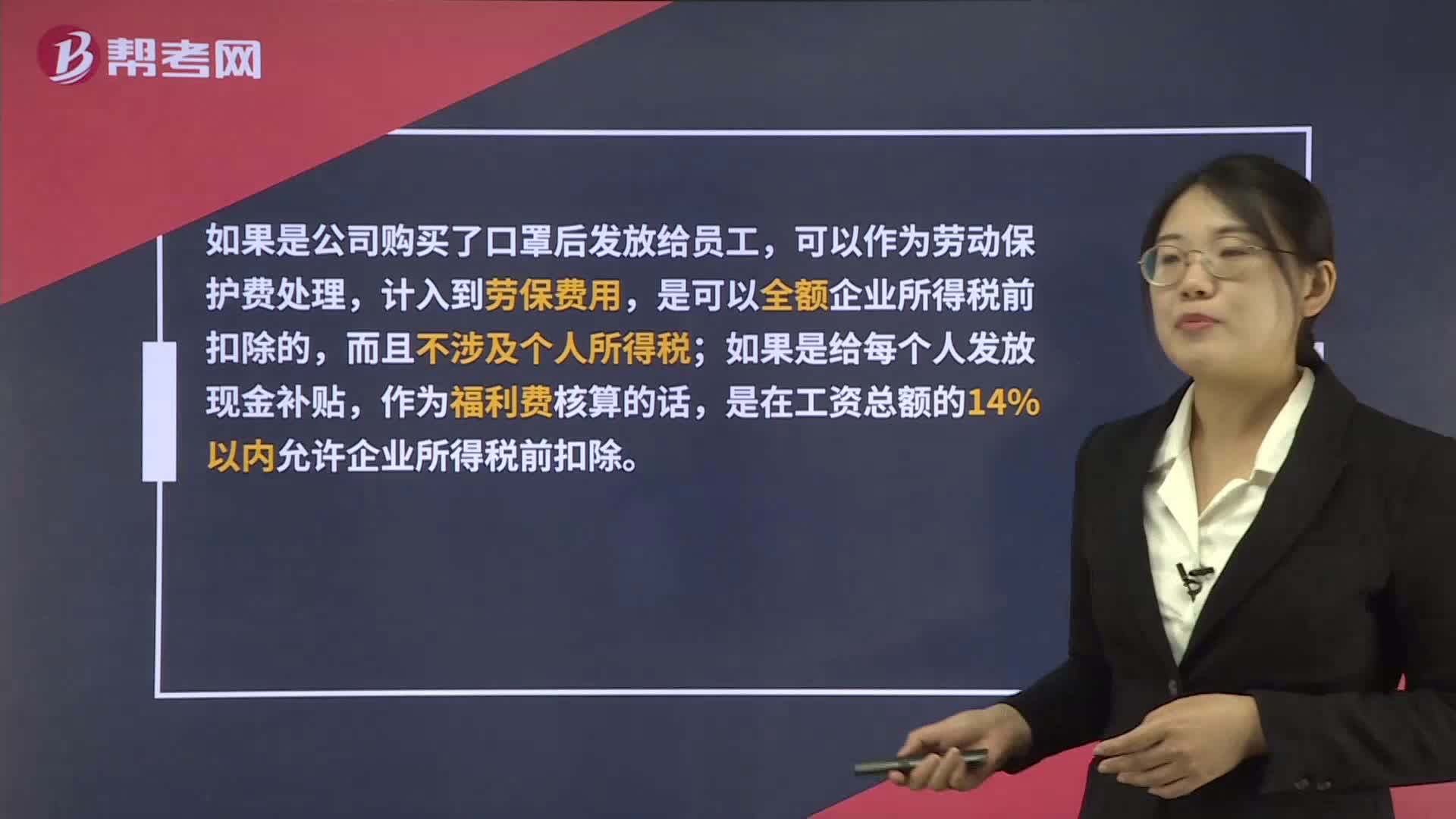

01:36发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?:发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?如果是公司购买了口罩后发放给员工,可以作为劳动保护费处理,计入到劳保费用,是可以全额企业所得税前扣除的,而且不涉及个人所得税;如果是给每个人发放现金补贴,作为福利费核算的话,是在工资总额的14%以内允许企业所得税前扣除。另外,人人有份的现金补贴是需要并入工资薪金所得代扣代缴个人所得税的。

01:05

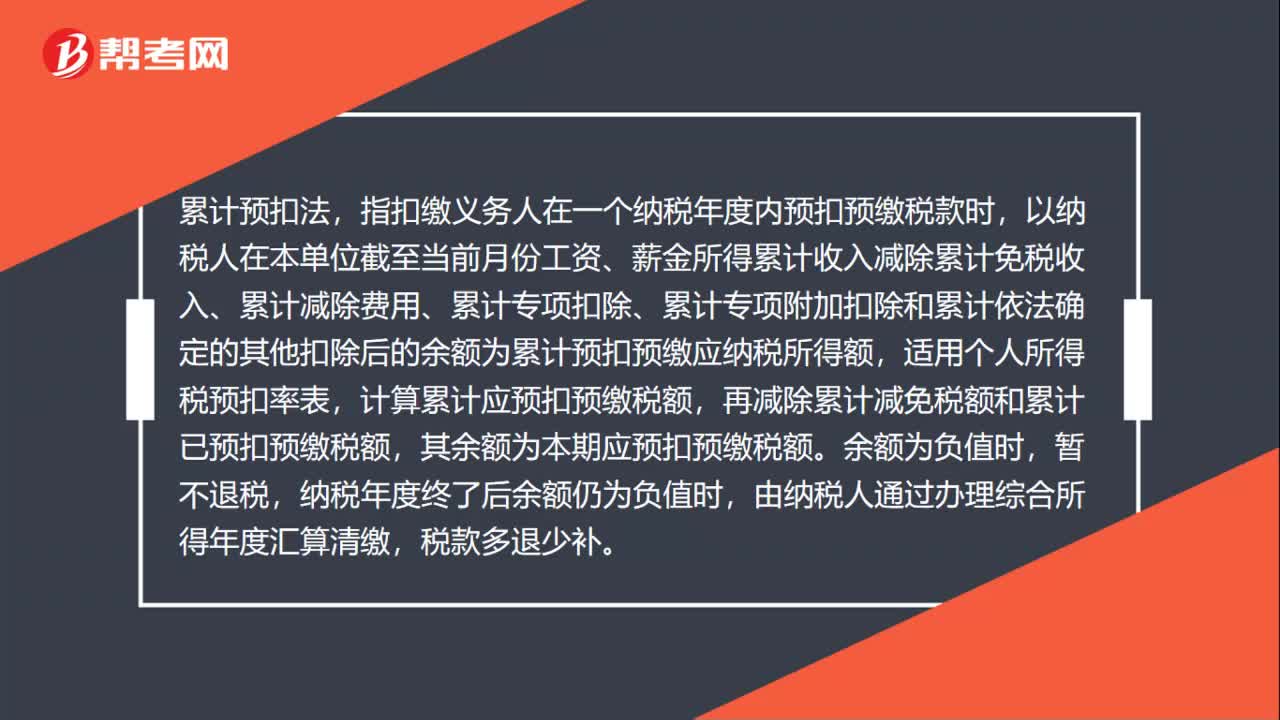

01:05累计预扣法指的是什么?:累计预扣法,指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表,计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。暂不退税,纳税年度终了后余额仍为负值时。

00:43

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

01:26

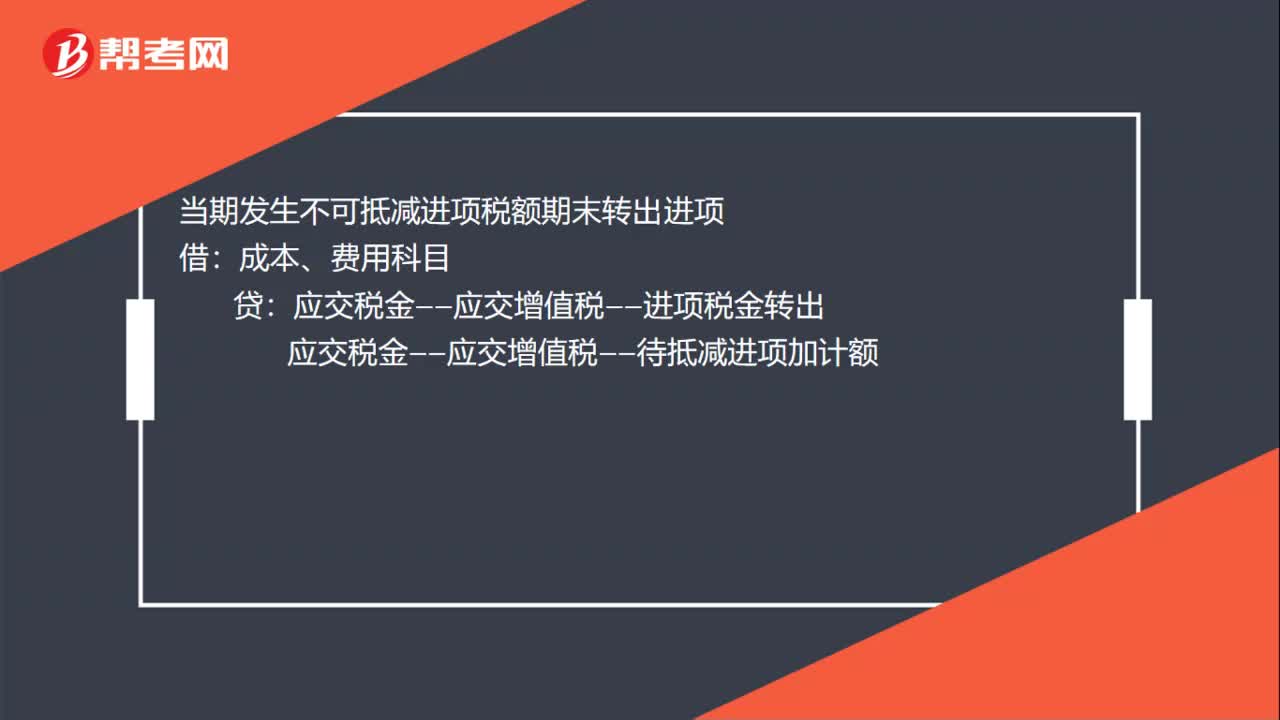

01:26增值税加计扣除的账务处理怎么做?:增值税加计扣除的账务处理怎么做?计算当期可抵扣进项加计抵减额:发生当期依据可抵扣进项计提可加计抵减额:固定资产、原材料、费用等科目:应交税金——应交增值税——进项税金:应交税金——应交增值税——待抵减进项加计额:当期发生不可抵减进项税额期末转出进项应交税金——应交增值税——进项税金转出当期进项加计额抵减应纳税额时应交税金——应交增值税——进项加计抵减额应交税金——应交增值税——待抵减进项加计额

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

00:21

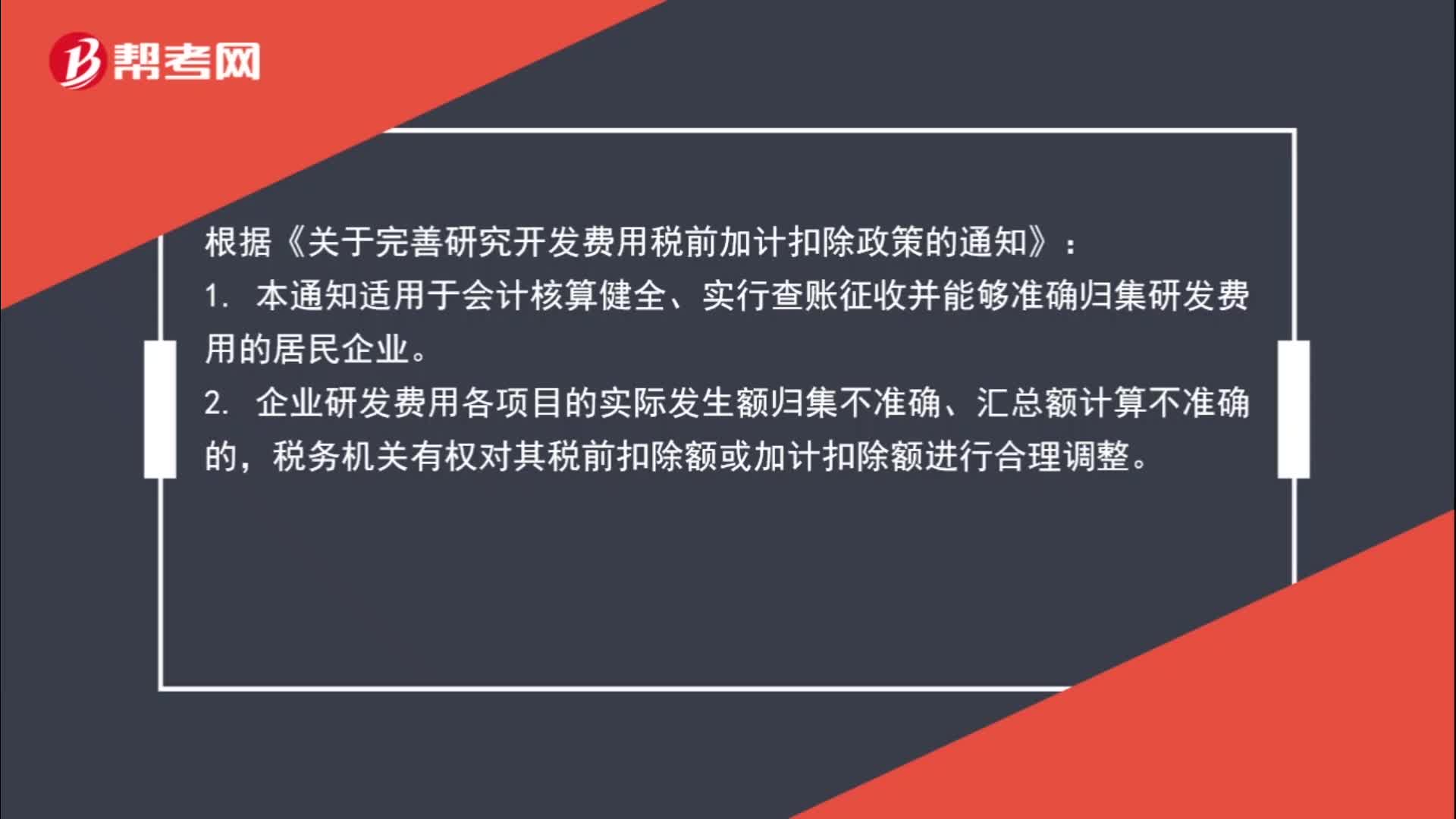

00:21非高新技术企业可加计扣除的研发费用有哪些?:研发支出符合资本化的费用。

00:35

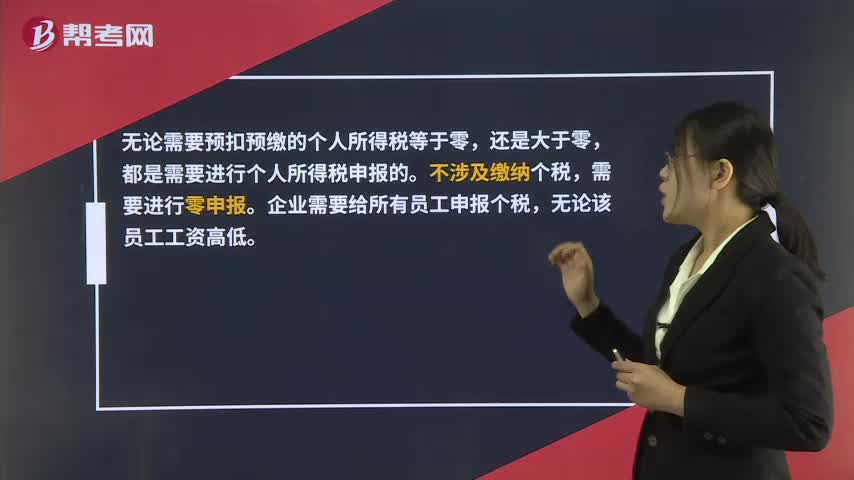

00:35未达扣除标准的个税需要申报吗?:未达扣除标准的个税需要申报吗?无论需要预扣预缴的个人所得税等于零,还是大于零,都是需要进行个人所得税申报的。不涉及缴纳个税,需要进行零申报。企业需要给所有员工申报个税,无论该员工工资高低。

00:50

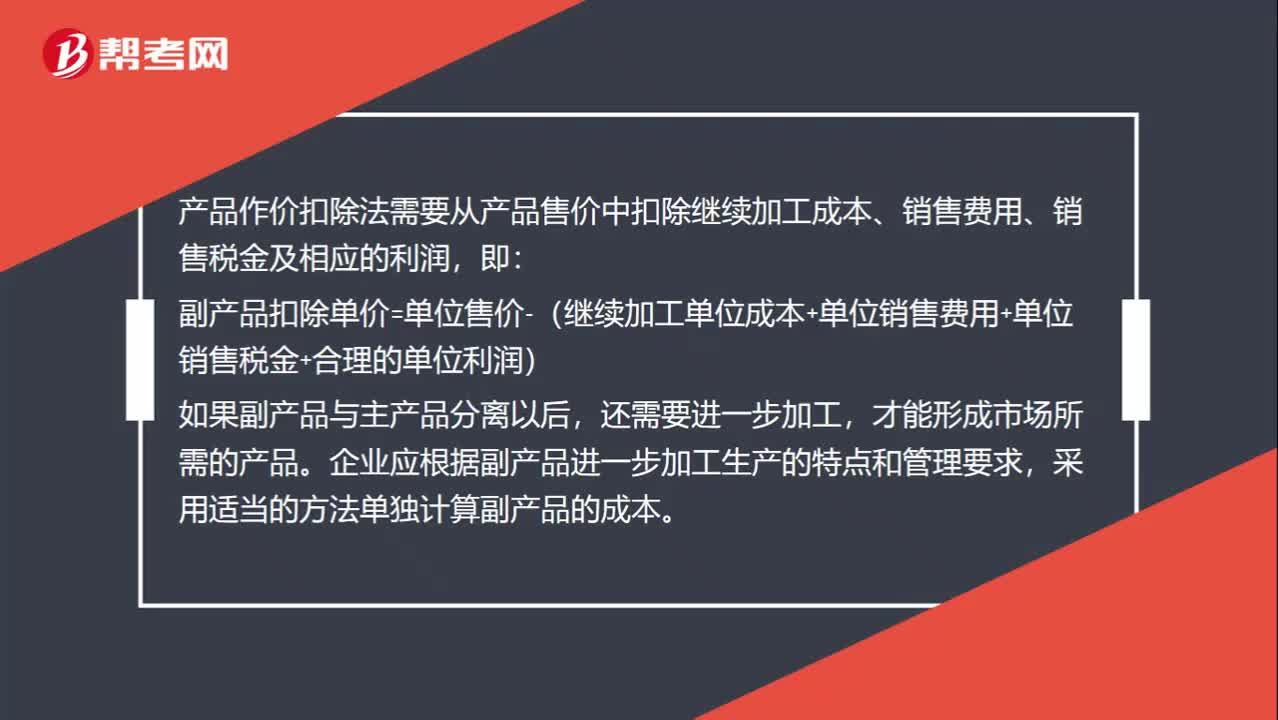

00:50作价扣除法怎么分摊联合成本?:作价扣除法怎么分摊联合成本?产品作价扣除法需要从产品售价中扣除继续加工成本、销售费用、销售税金及相应的利润,即:副产品扣除单价=单位售价-(继续加工单位成本+单位销售费用+单位销售税金+合理的单位利润),如果副产品与主产品分离以后,还需要进一步加工。才能形成市场所需的产品,企业应根据副产品进一步加工生产的特点和管理要求。采用适当的方法单独计算副产品的成本

00:38

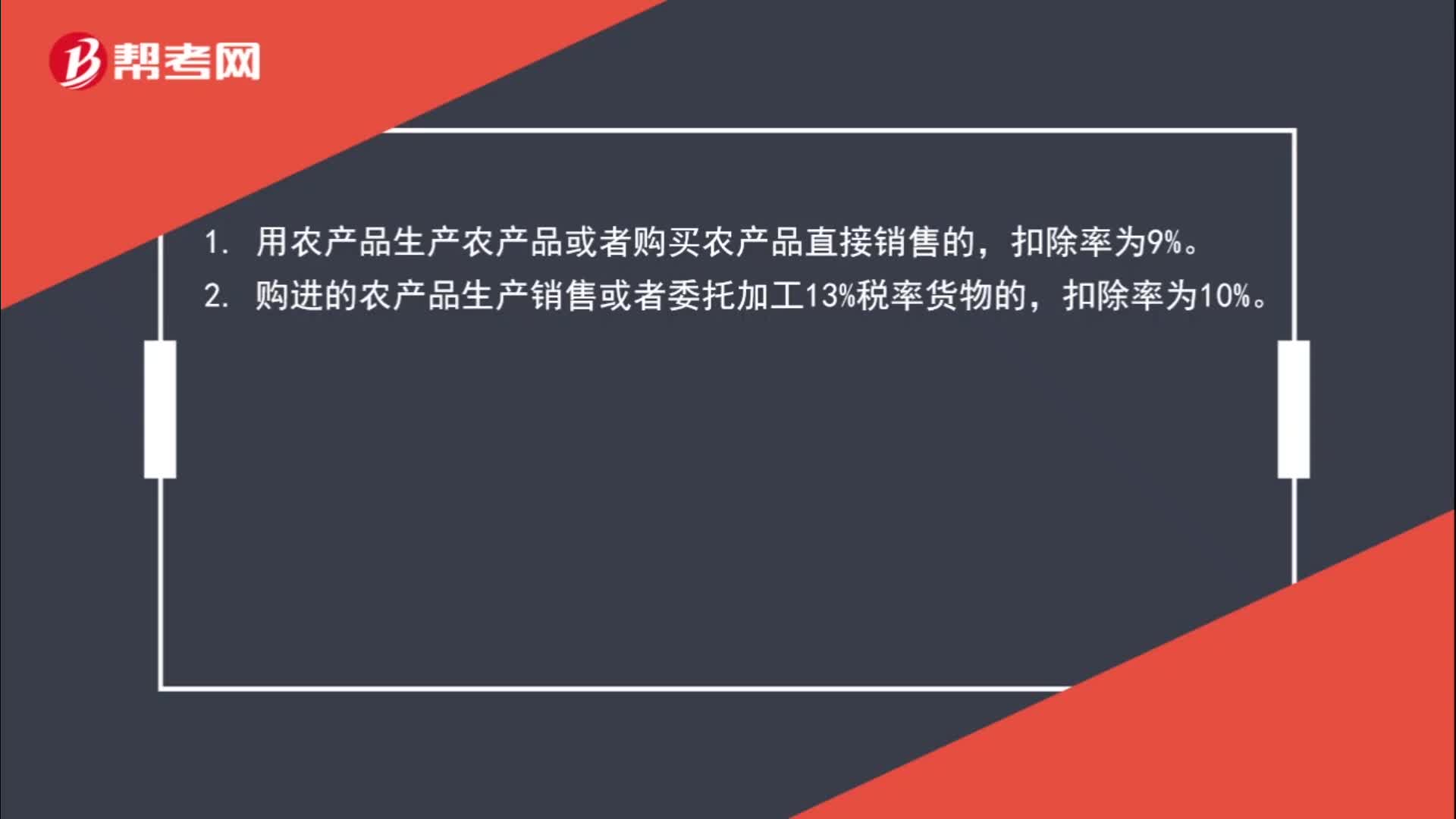

00:38农产品扣除率是多少?:农产品扣除率是多少?1. 用农产品生产农产品或者购买农产品直接销售的,扣除率为9%。2. 购进的农产品生产销售或者委托加工13%税率货物的,扣除率为10%。

02:40

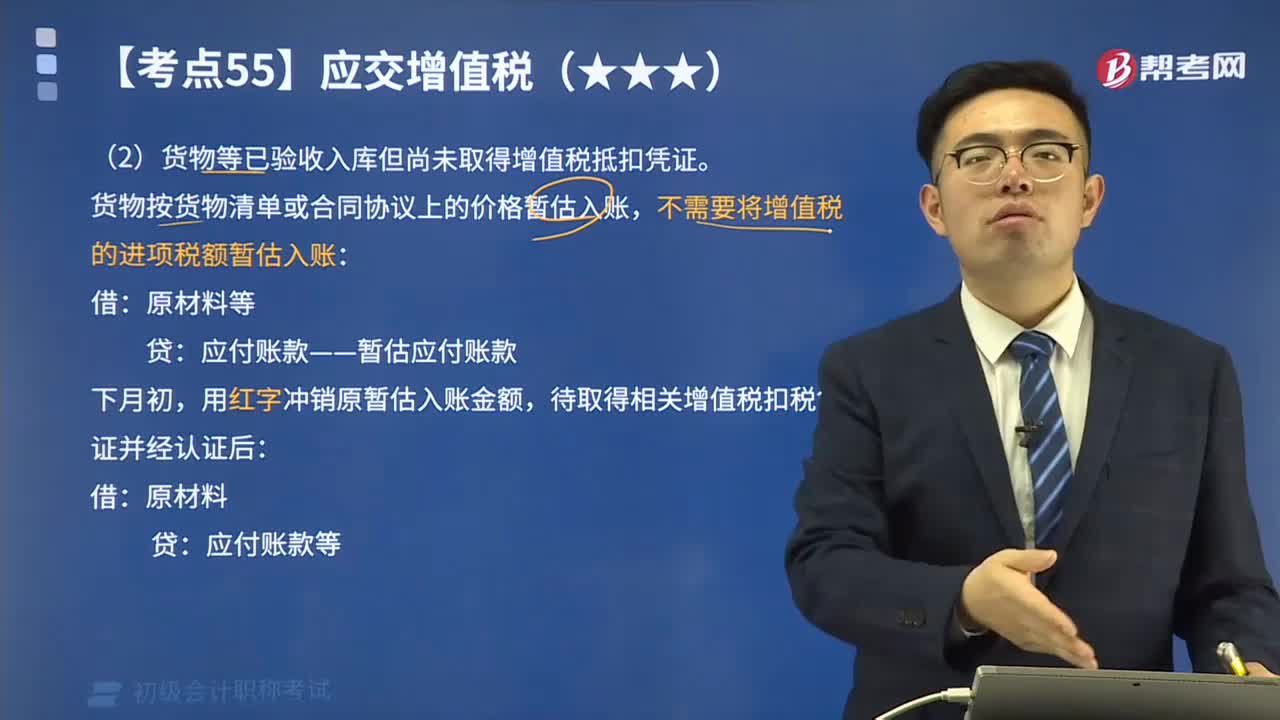

02:40货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?:货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账:应付账款——暂估应付账款,用红字冲销原暂估入账金额:待取得相关增值税扣税凭证并经认证后:但尚未收到增值税扣税凭证:款项也未支付:随货同行的材料清单列明的原材料销售价格为260 000元。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日