下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

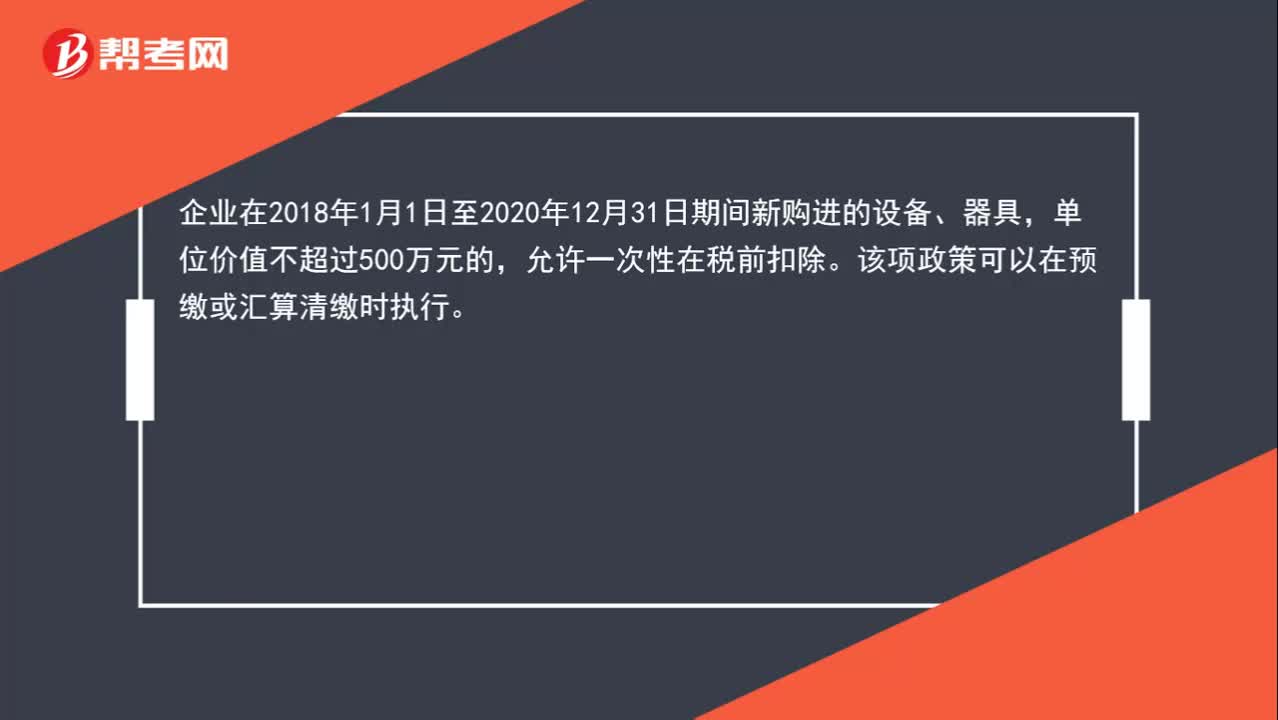

00:28

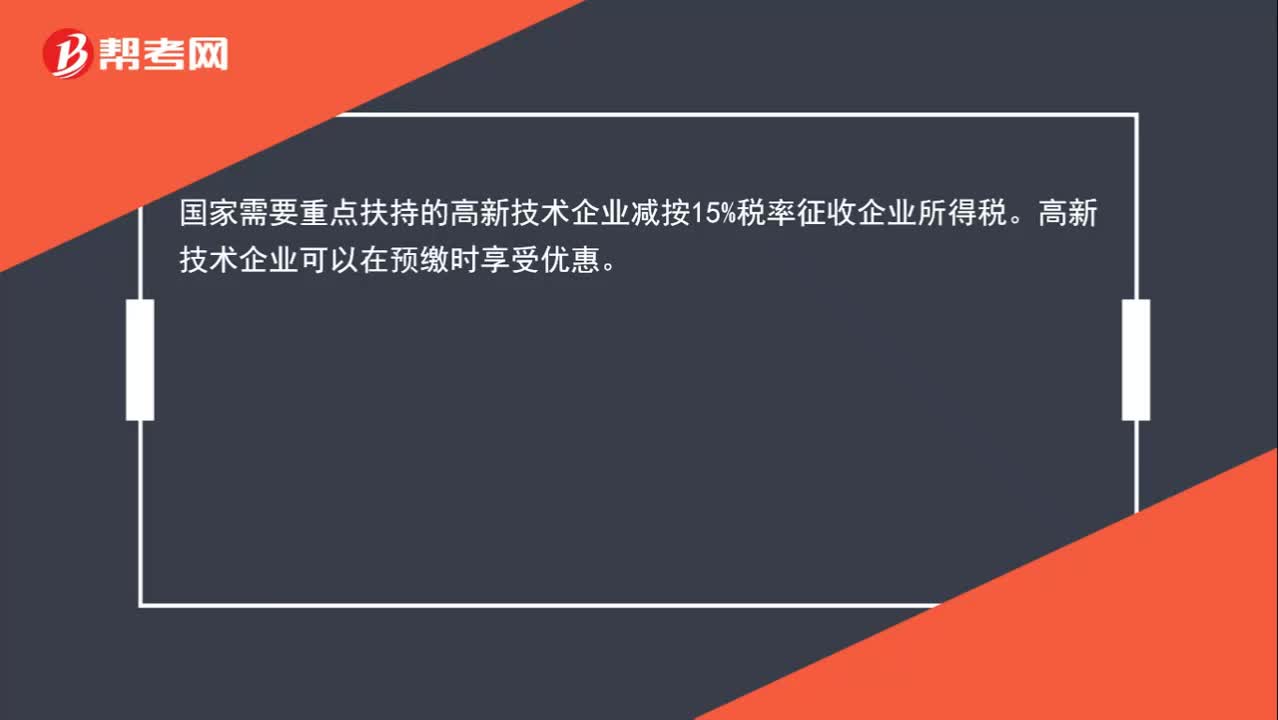

00:28高新技术企业如何减免企业所得税?:高新技术企业如何减免企业所得税?国家需要重点扶持的高新技术企业减按15%税率征收企业所得税。高新技术企业可以在预缴时享受优惠。

00:50

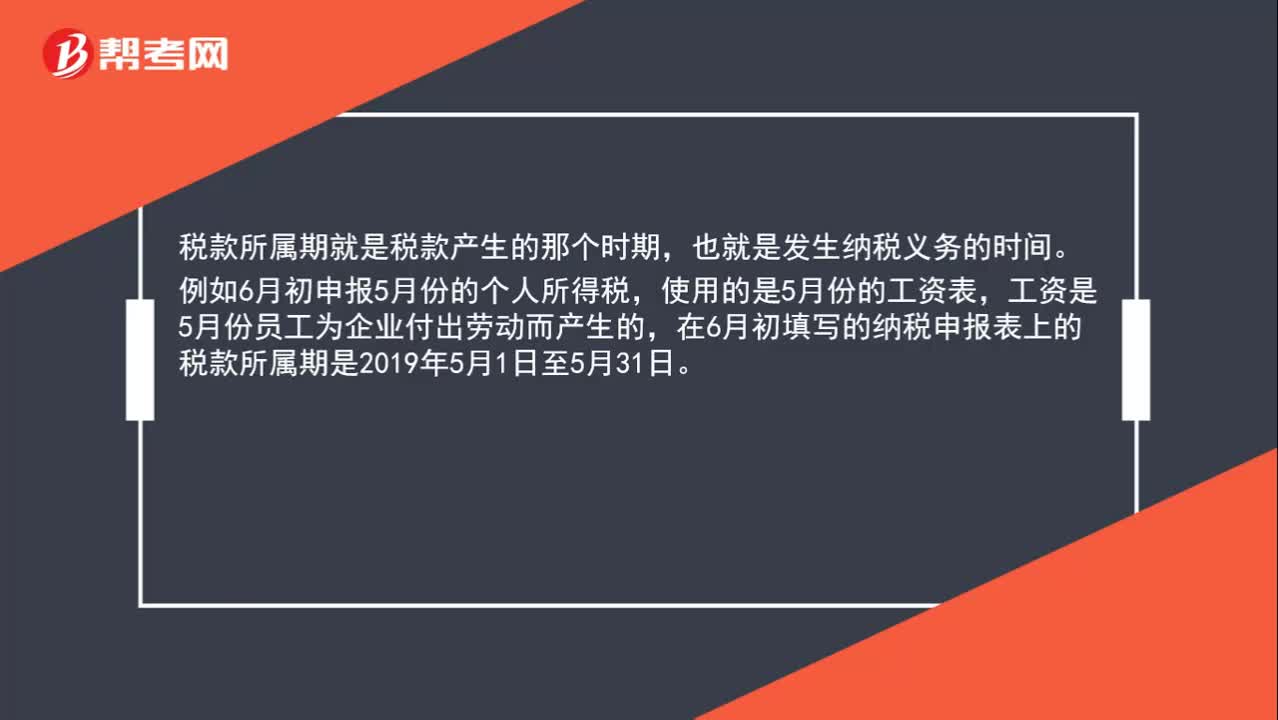

00:50怎样确认个人所得税的税款所属期?:怎样确认个人所得税的税款所属期?税款所属期就是税款产生的那个时期,也就是发生纳税义务的时间。例如6月初申报5月份的个人所得税,使用的是5月份的工资表,工资是5月份员工为企业付出劳动而产生的,在6月初填写的纳税申报表上的税款所属期是2019年5月1日至5月31日。

01:34

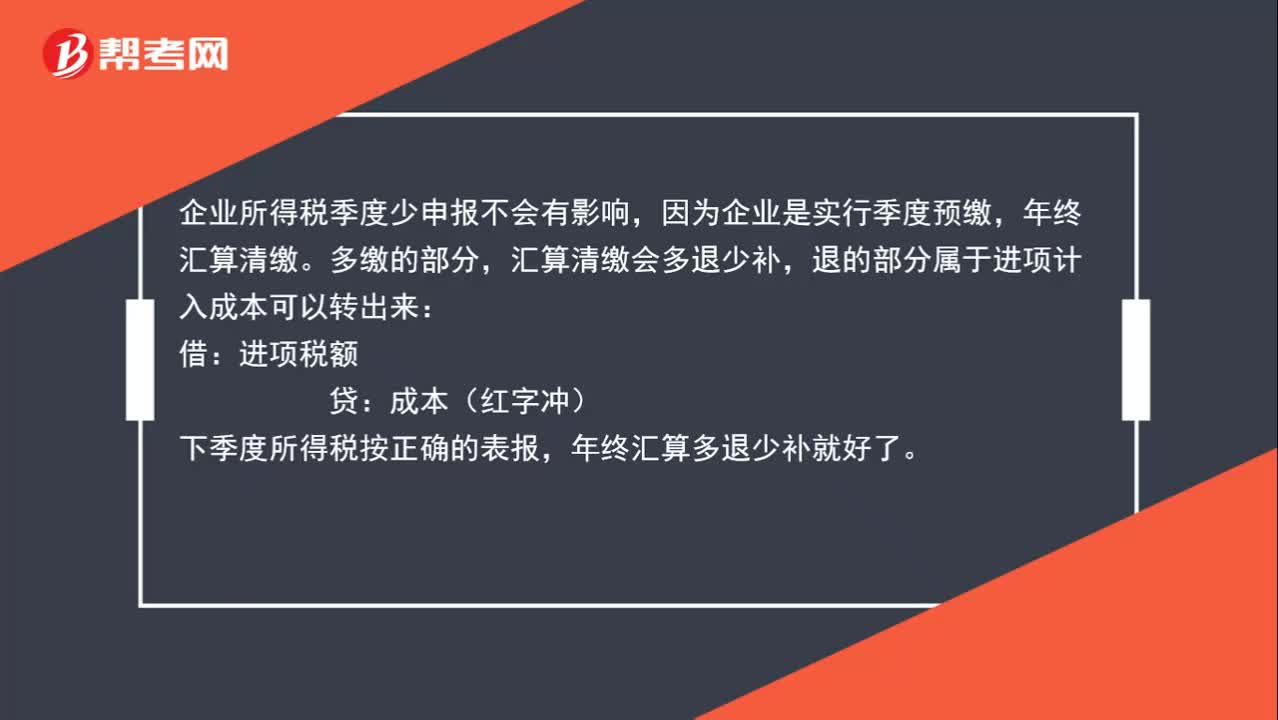

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

00:57

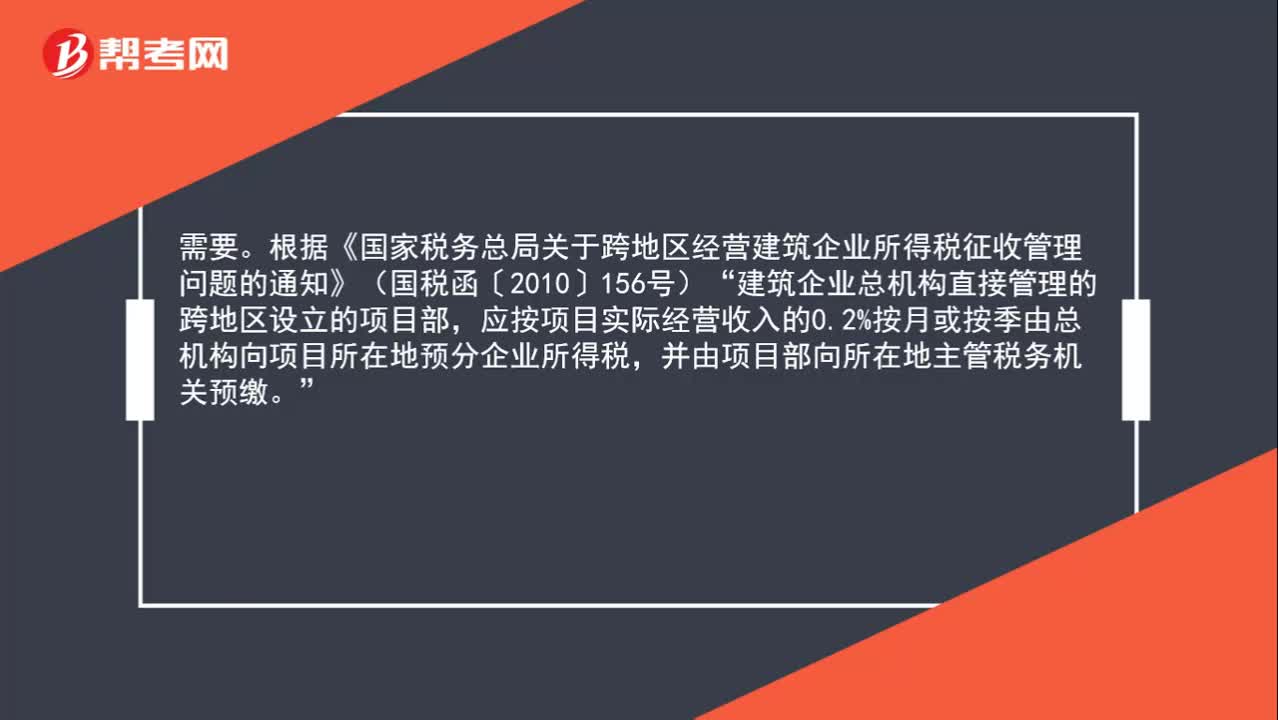

00:57建筑企业的外地项目需要预缴企业所得税吗?:建筑企业的外地项目需要预缴企业所得税吗?需要。根据《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函〔2010〕156号):建筑企业总机构直接管理的跨地区设立的项目部“应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

00:40

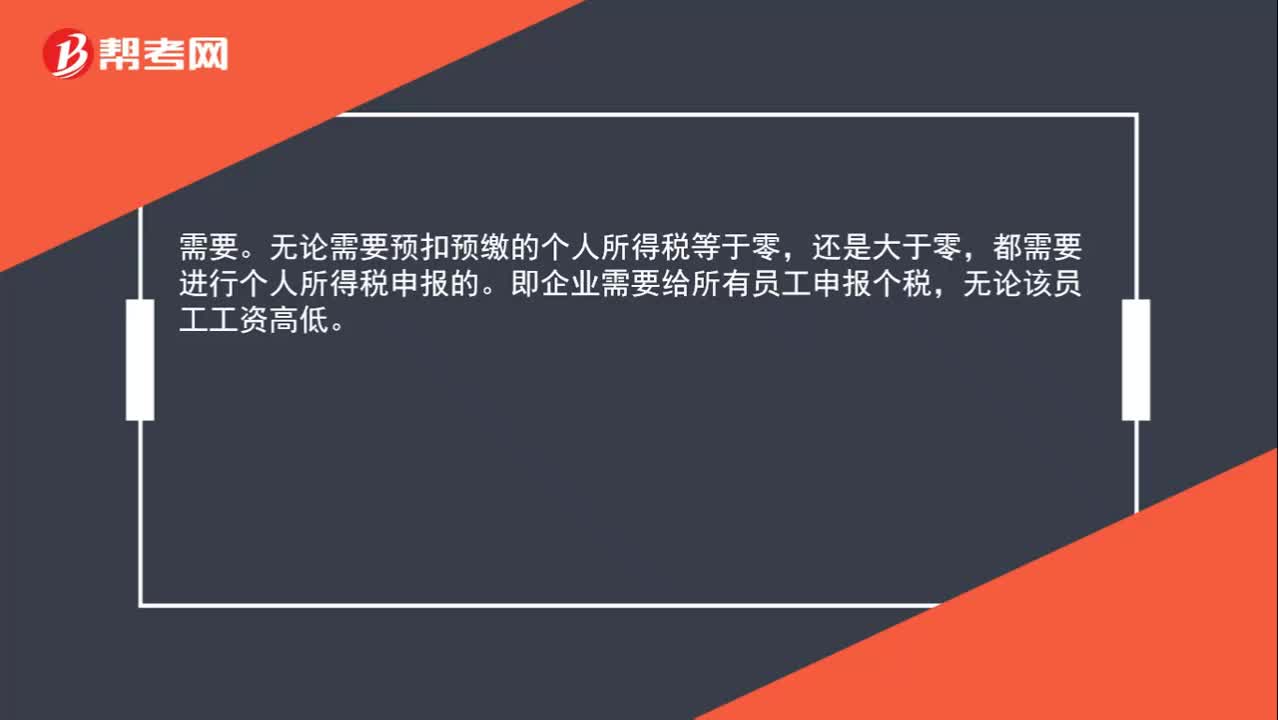

00:40个人所得税未达到扣除标准还需要进行申报吗?:个人所得税未达到扣除标准还需要进行申报吗?需要。无论需要预扣预缴的个人所得税等于零,还是大于零,都需要进行个人所得税申报的。即企业需要给所有员工申报个税,无论该员工工资高低。

00:39

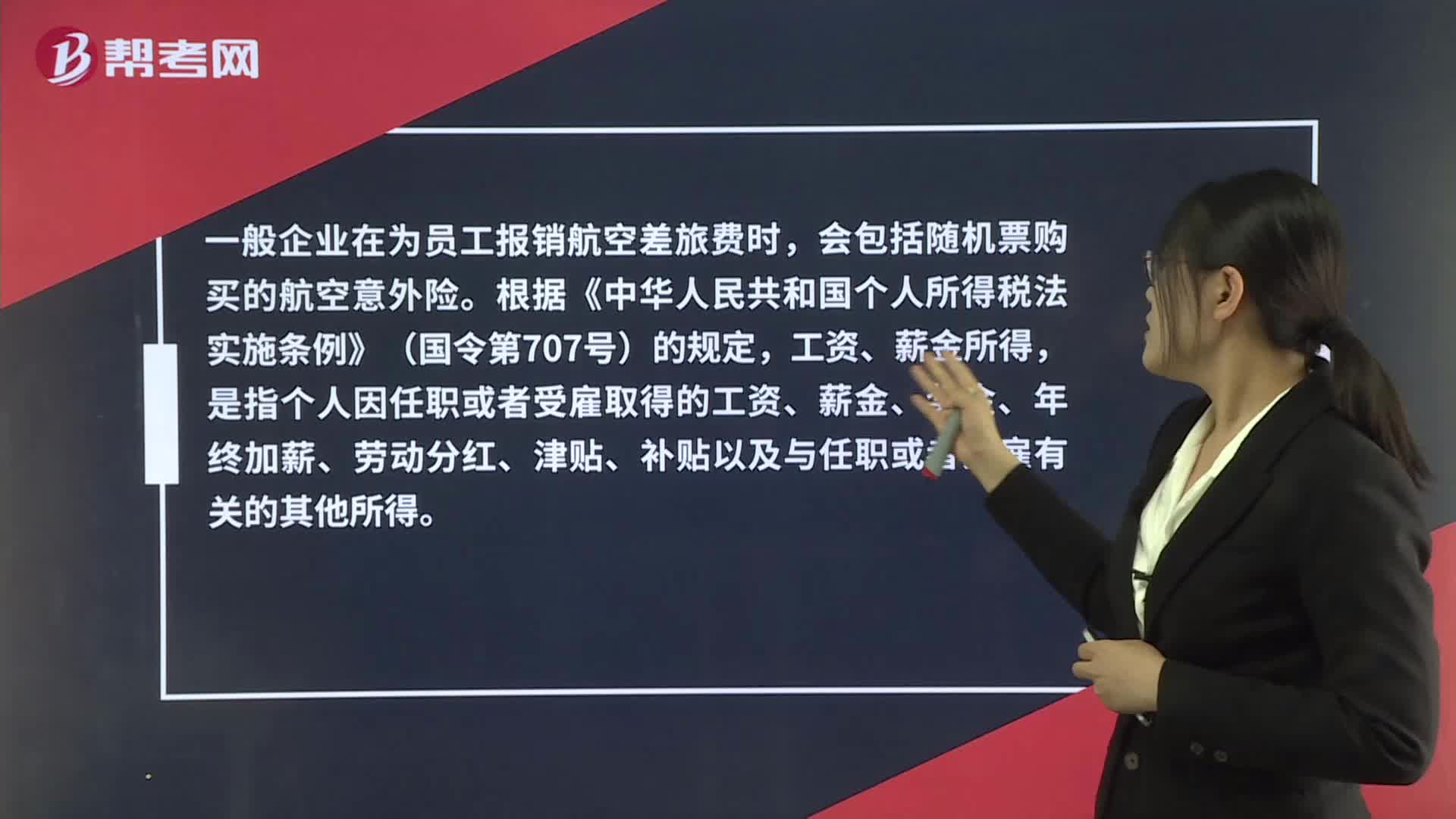

00:39外籍人员个人所得税是什么?:外籍人员个人所得税是什么?外籍人员个人所得税指的是外籍个人针对自己在中国境内所得在中国缴纳的个人所得税。在中国境内的外商投资企业和外国企业中工作取得工资、薪金所得的外籍人员,应聘在中国境内的企业、事业单位、社会团体、国家机关工作的外籍专家,和在境外任职、受雇取得工资、薪金的在中国境内有住所的个人,以每月收入额扣除费用5000元后的余额,为应纳税所得额。

00:31

00:31业务招待费专票的进项税额能否抵扣?:业务招待费专票的进项税额能否抵扣?业务招待费要区分是否属于交际应酬消费还是其他。用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物的进项税额不得从销项税额中抵扣。

01:10

01:10小型微利企业企业所得税是多少?:小型微利企业企业所得税是多少?自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。上述小型微利企业是指从事国家非限制和禁止行业。

00:33

00:33企业所得税审计是什么?:企业所得税审计是什么?企业所得税审计是对企业是否依法按章计征所得税的审核、稽查。税务机关核定企业应交所得税,必须先审查核定其应税所得额,审查应纳税所得额和应纳所得税额的计算是否正确,是否真实,有无弄虚作假的情况。

01:28

01:28个人独资企业所得税是什么?:个人独资企业所得税是什么?个人独资需要缴纳的是个人所得税,而不是企业所得税,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,1. 合伙企业以每一个合伙人为纳税义务人。缴纳个人所得税。合伙企业生产经营所得和其他所得采取“包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

00:27

00:27个人独资企业所得税税率是什么?:个人独资企业所得税税率是什么?个人独资企业取得的生产经营所得和其他所得,应按规定缴纳个人所得税,个人独资企业所得税税率指的是个人独资企业缴纳所得税适用的税率,适用五级超额累进税率。

08:55

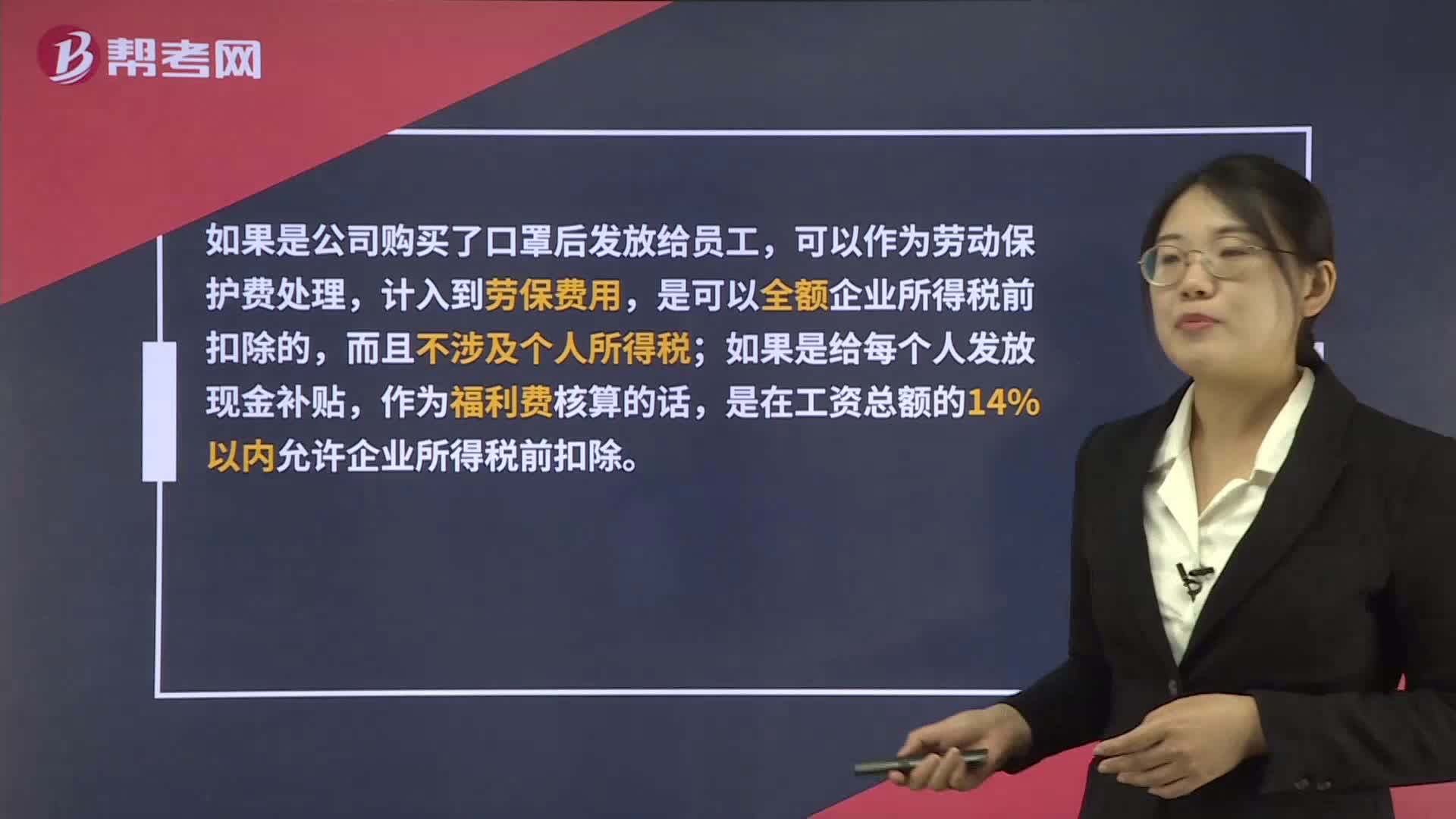

08:55企业所得税中的工资薪金支出包括哪些?:企业发生的合理的工资、薪金支出,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制定的工资、薪金制度规定实际发放给员工的工资、薪金,应区分为工资薪金支出和职工福利费支出,应作为工资薪金支出和职工福利费支出,准予计入企业工资薪金总额的基数,随企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴。可作为企业发生的工资薪金支出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日