下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

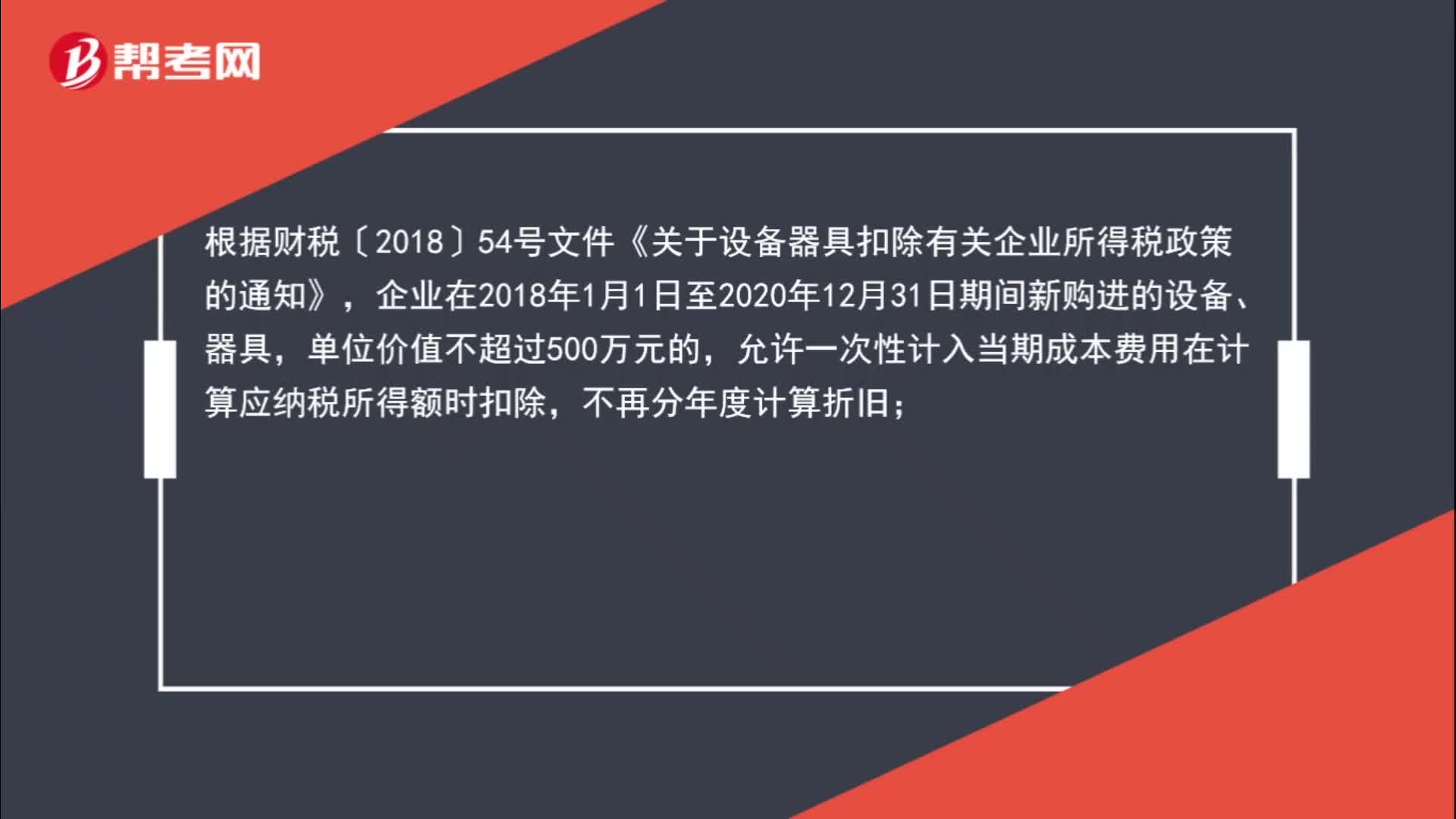

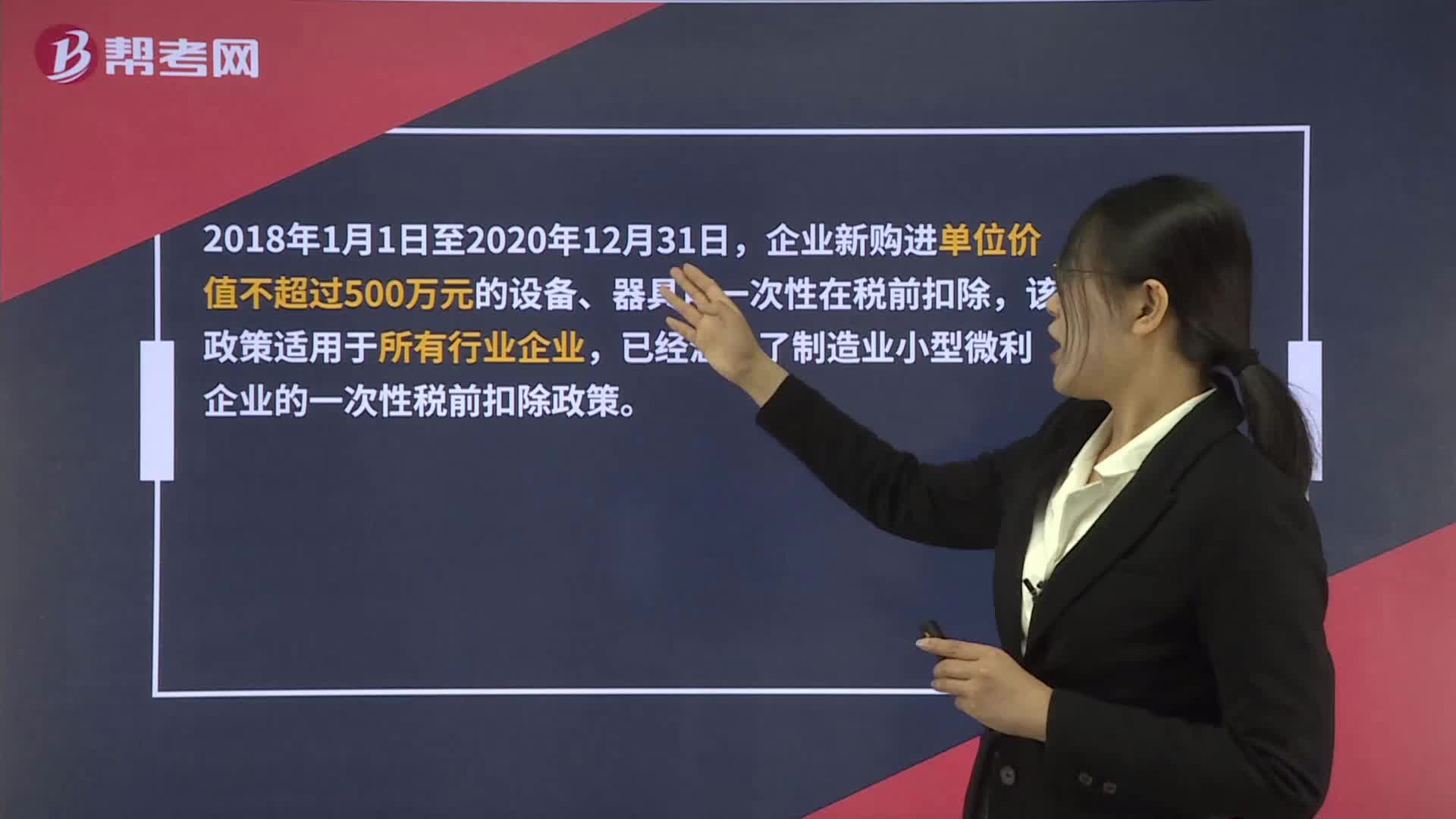

00:44企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?:企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性在税前扣除。该项政策可以在预缴或汇算清缴时执行。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

00:27

00:27每天收入都是现金,可以月底一次性存银行吗?:每天收入都是现金,可以月底一次性存银行吗?可以,但是一定不能从收入的现金中支付各项报销及付款,即不能坐支。

00:20

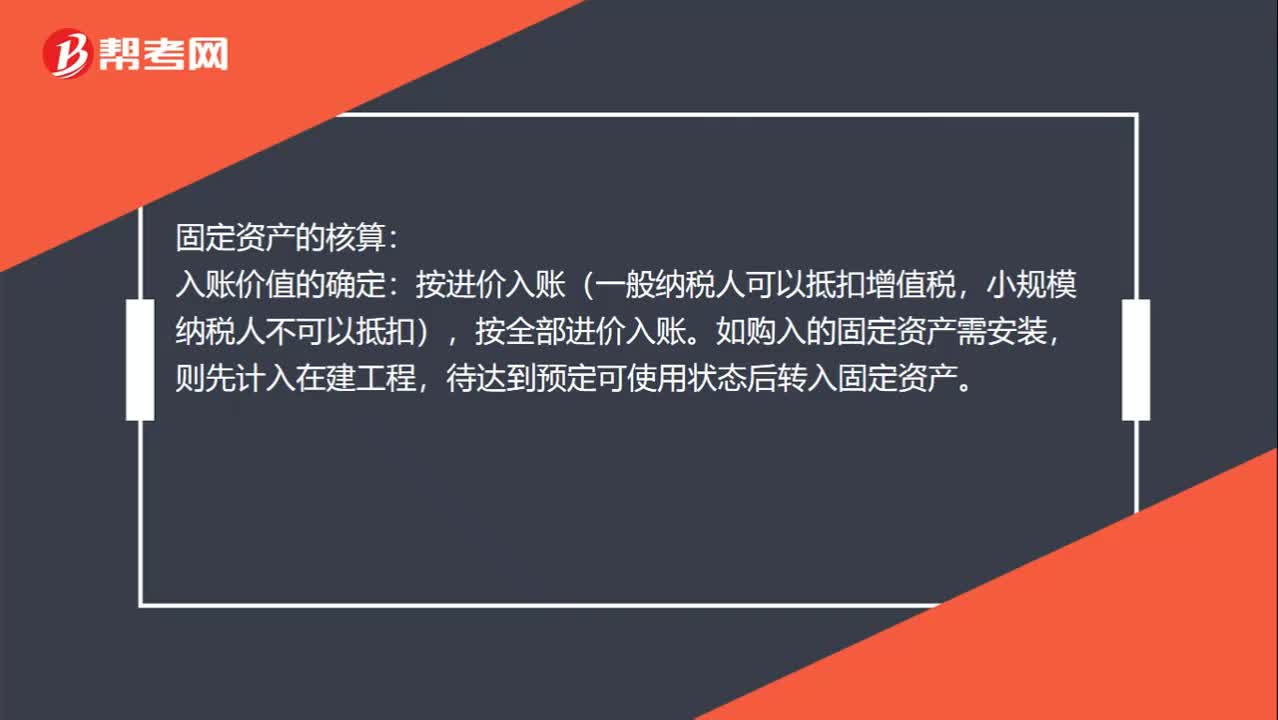

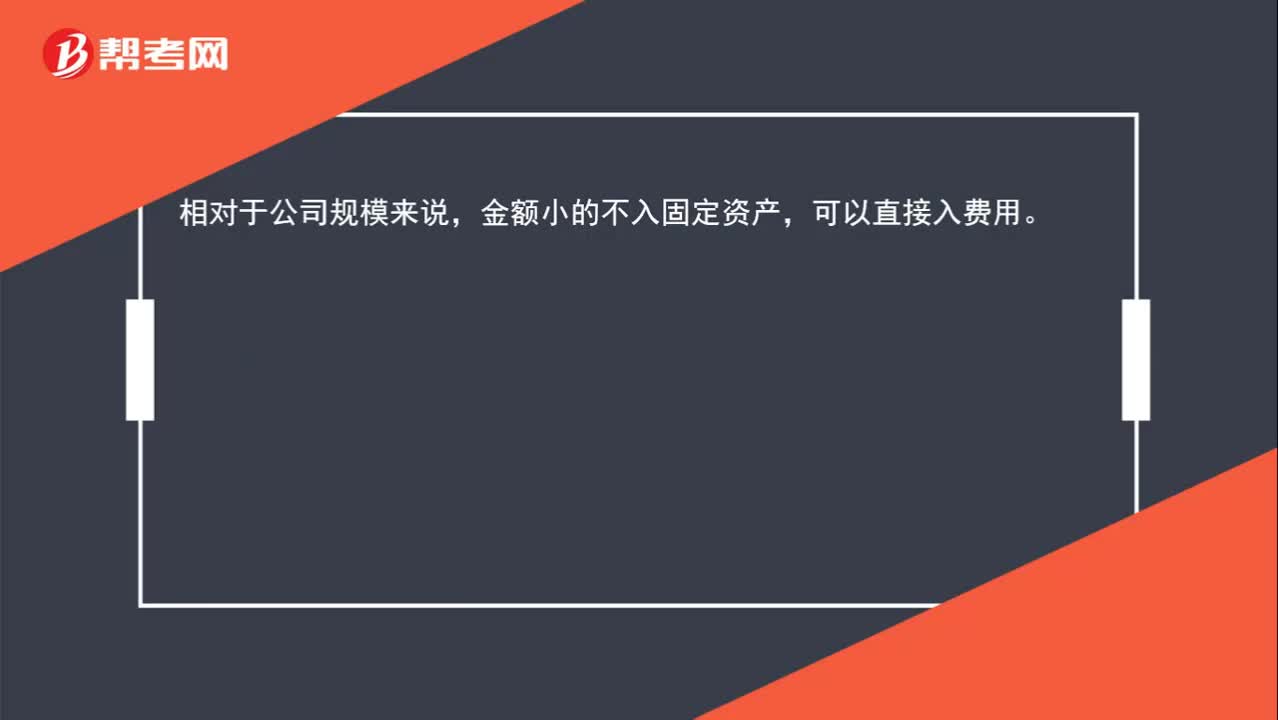

00:20单位电脑一次性折旧,可以填列在资产负债表“固定资产”吗?:单位电脑一次性折旧,可以填列在资产负债表“固定资产”吗?相对于公司规模来说,金额小的不入固定资产,可以直接入费用。固定资产“项目”反映企业各种固定资产原价减去累计折旧和累计减值准备后的净额。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

01:37

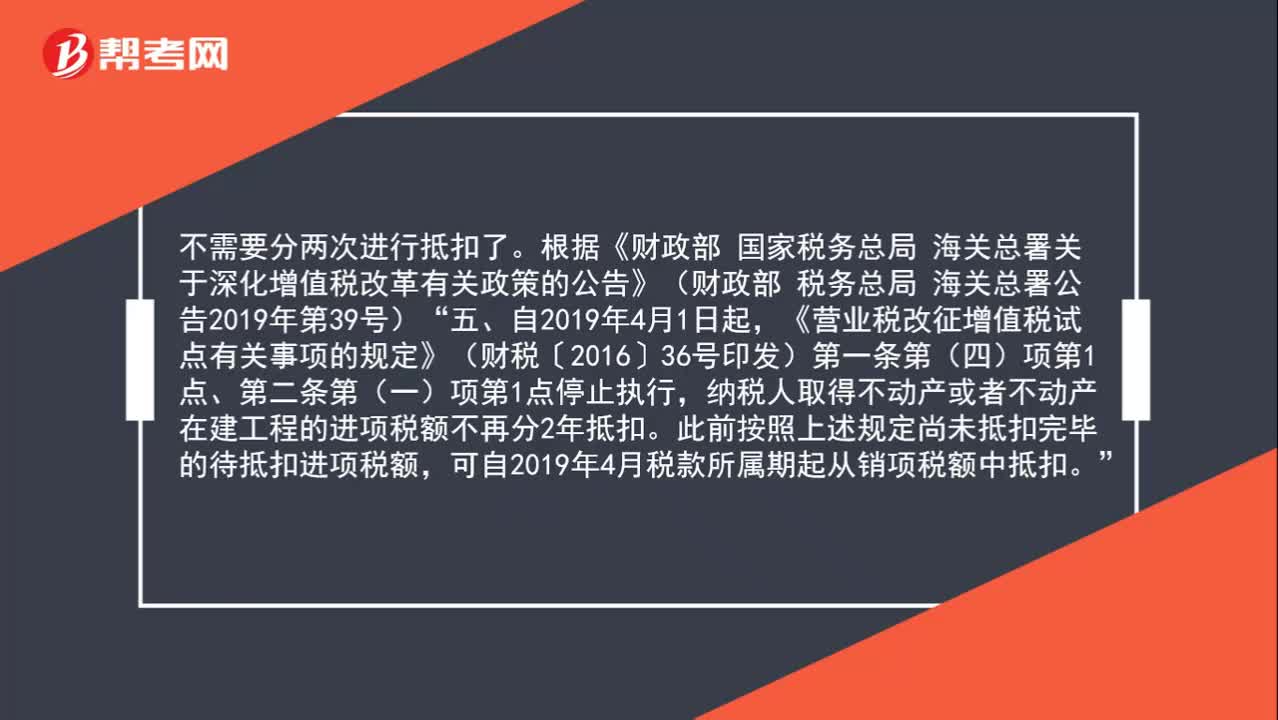

01:37购进固定资产的增值税还需要分两年抵扣吗?:购进固定资产的增值税还需要分两年抵扣吗?不需要分两次进行抵扣。根据《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号):《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第一条第(四)项第1点、第二条第(一)项第1点停止执行,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

00:38

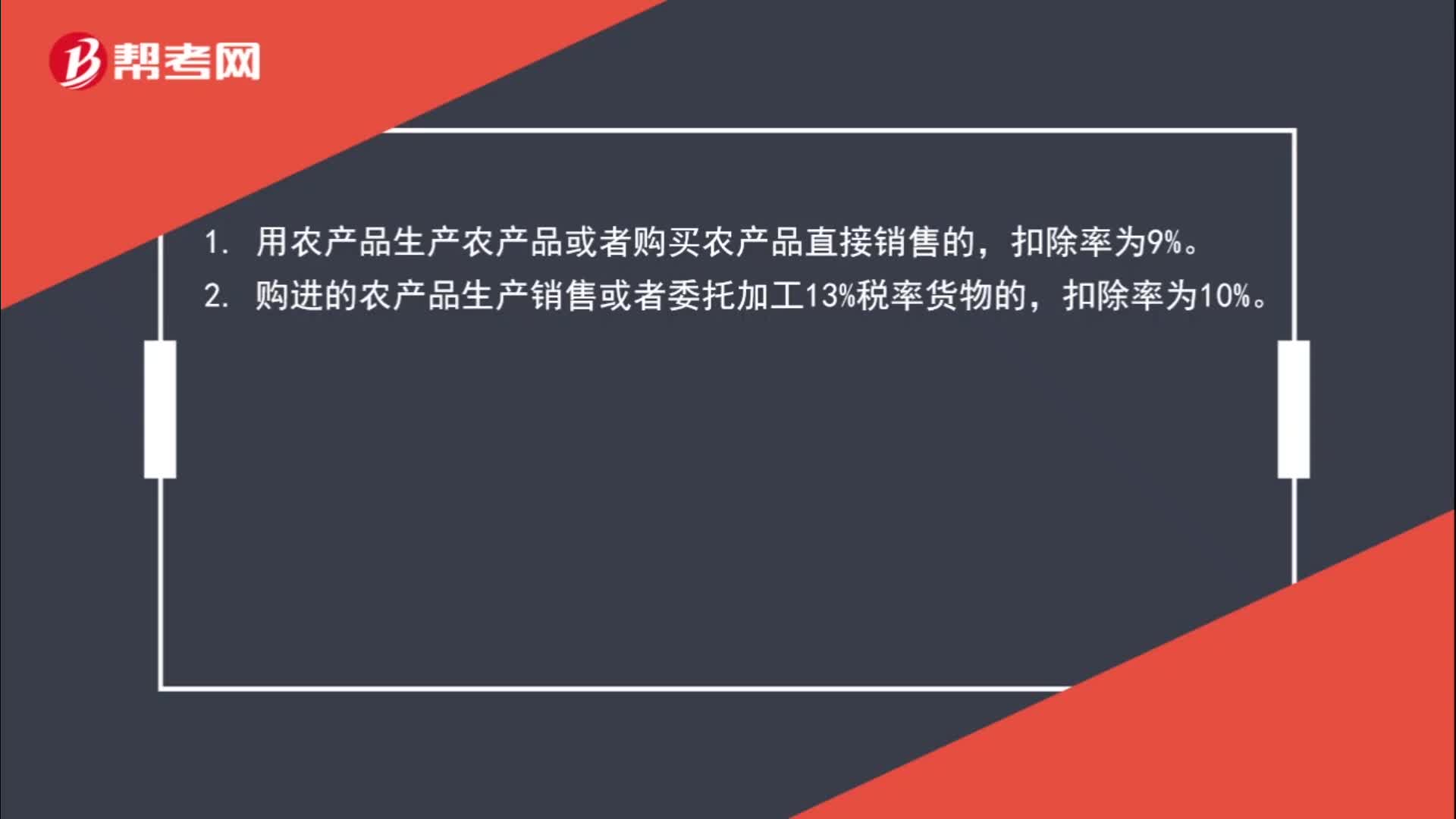

00:38农产品扣除率是多少?:农产品扣除率是多少?1. 用农产品生产农产品或者购买农产品直接销售的,扣除率为9%。2. 购进的农产品生产销售或者委托加工13%税率货物的,扣除率为10%。

01:08

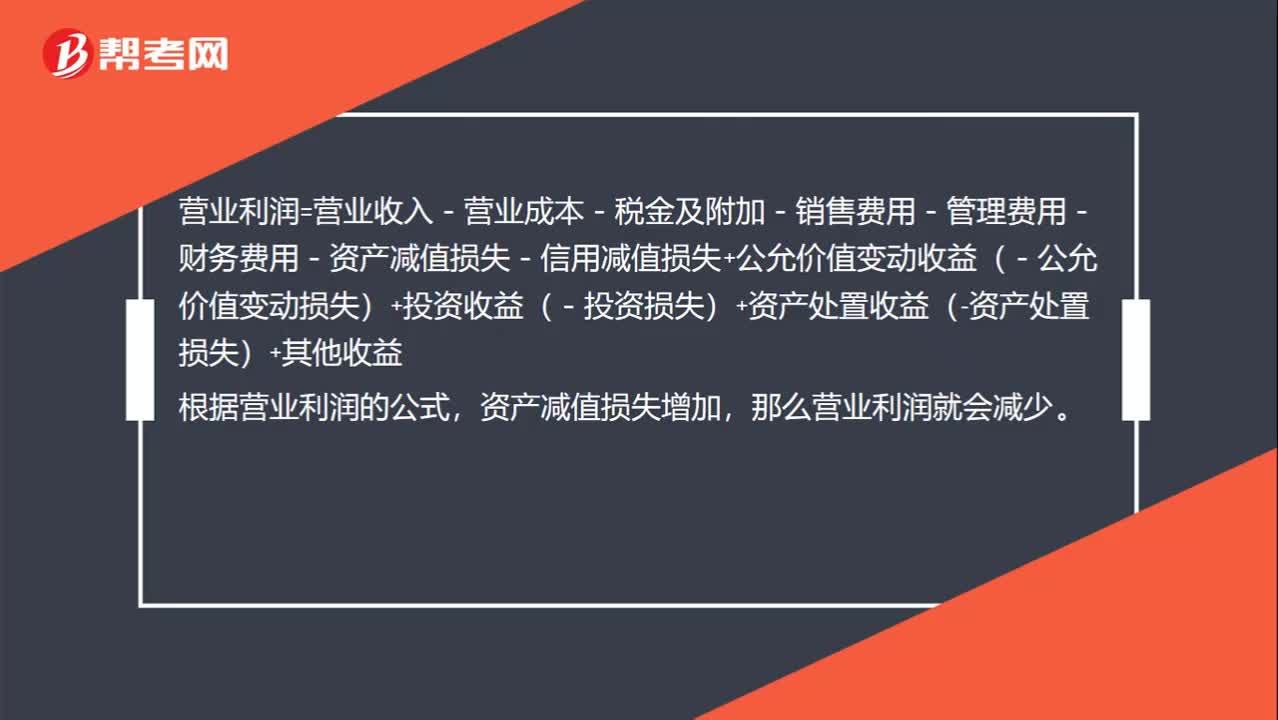

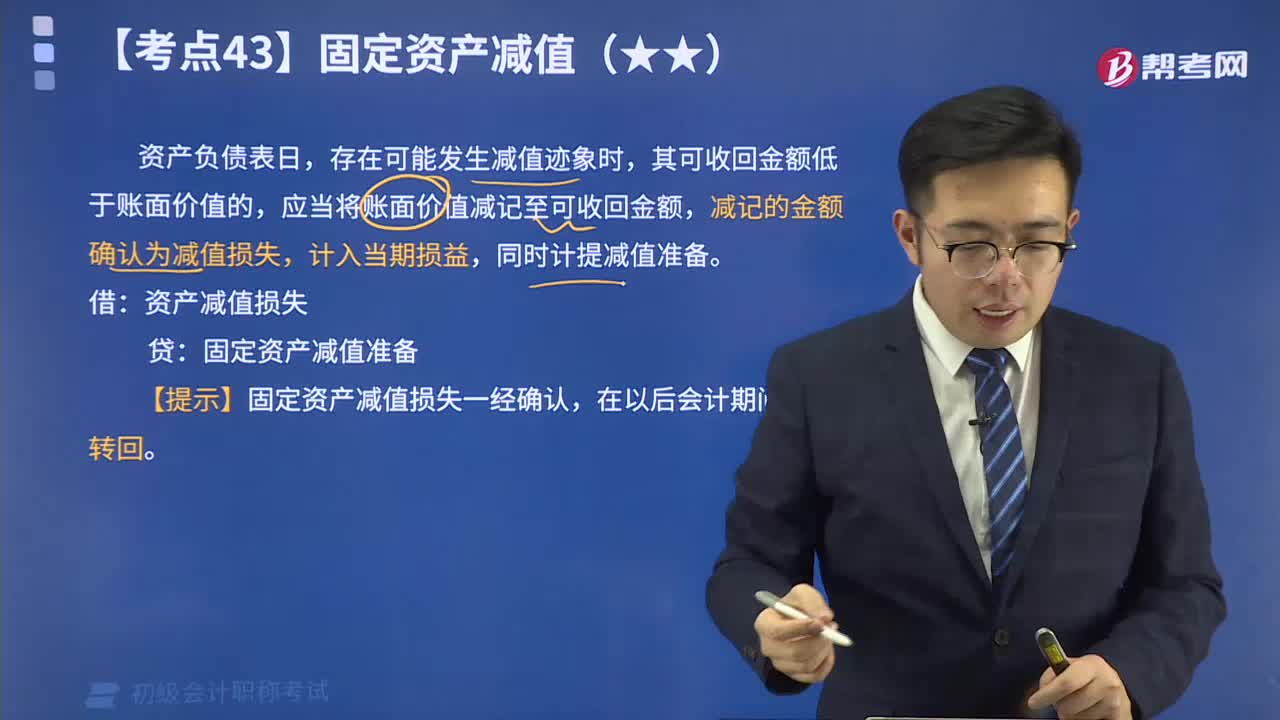

01:08固定资产减值为什么营业利润减少?:固定资产减值为什么营业利润减少?固定资产减值的分录为:借:资产减值损失——计提的固定资产减值准备:贷,固定资产减值准备,营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益根据营业利润的公式资产减值损失增加那么营业利润就会减少

05:56

05:56来了解一下什么是固定资产减值?:减记的金额确认为减值损失,企业发生固定资产减值时,【提示】固定资产减值损失一经确认,应按两者之间的差额170 000元(1 400 000-1 230 000)计提固定资产减值准备:资产减值损失——计提的固定资产减值准备 170 000。会导致企业固定资产账面价值减少的事项有( ),D.确认固定资产减值损失,【解析】固定资产账面价值=账面原值-累计折旧-固定资产减值准备。

00:49

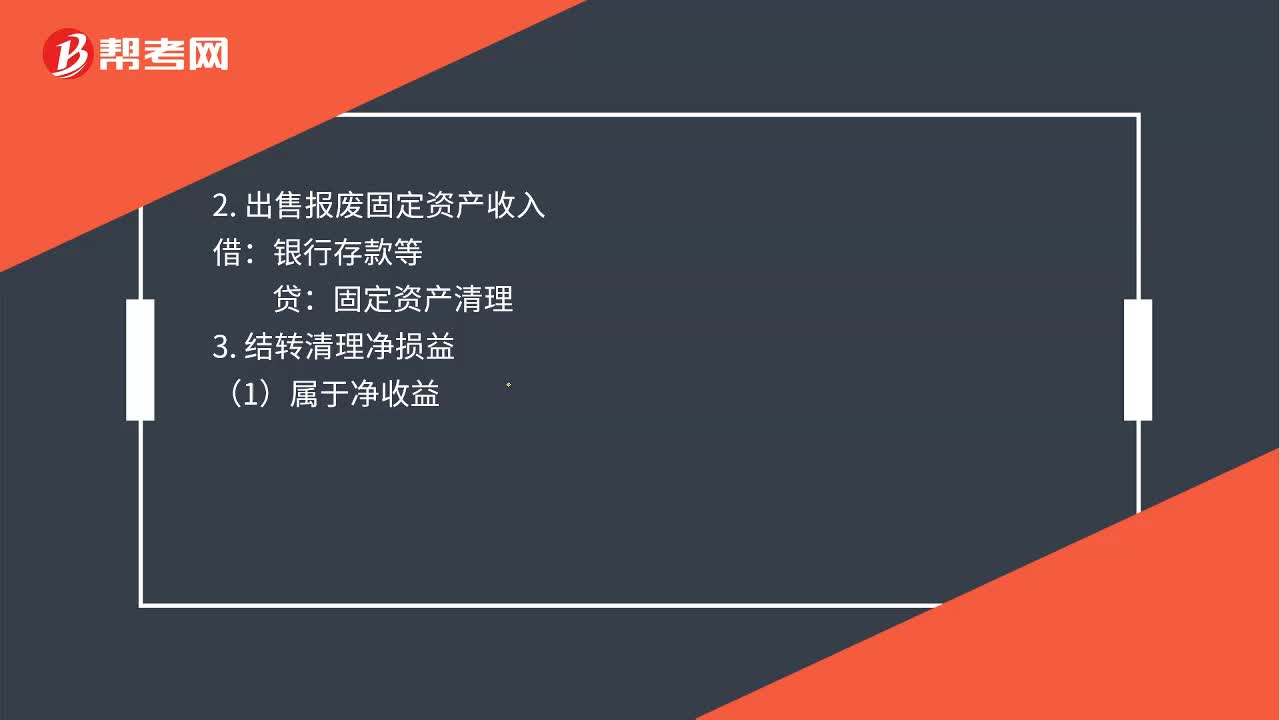

00:49固定资产提前报废中营业外支出和固定资产清理怎么用?:固定资产提前报废中营业外支出和固定资产清理怎么用?1.报废转出时:累计折旧:固定资产减值准备:固定资产:2. 出售报废固定资产收入:银行存款等3. 结转清理净损益(1)属于净收益固定资产清理贷营业外收入(2)属于净损失借营业外支出贷固定资产清理

01:05

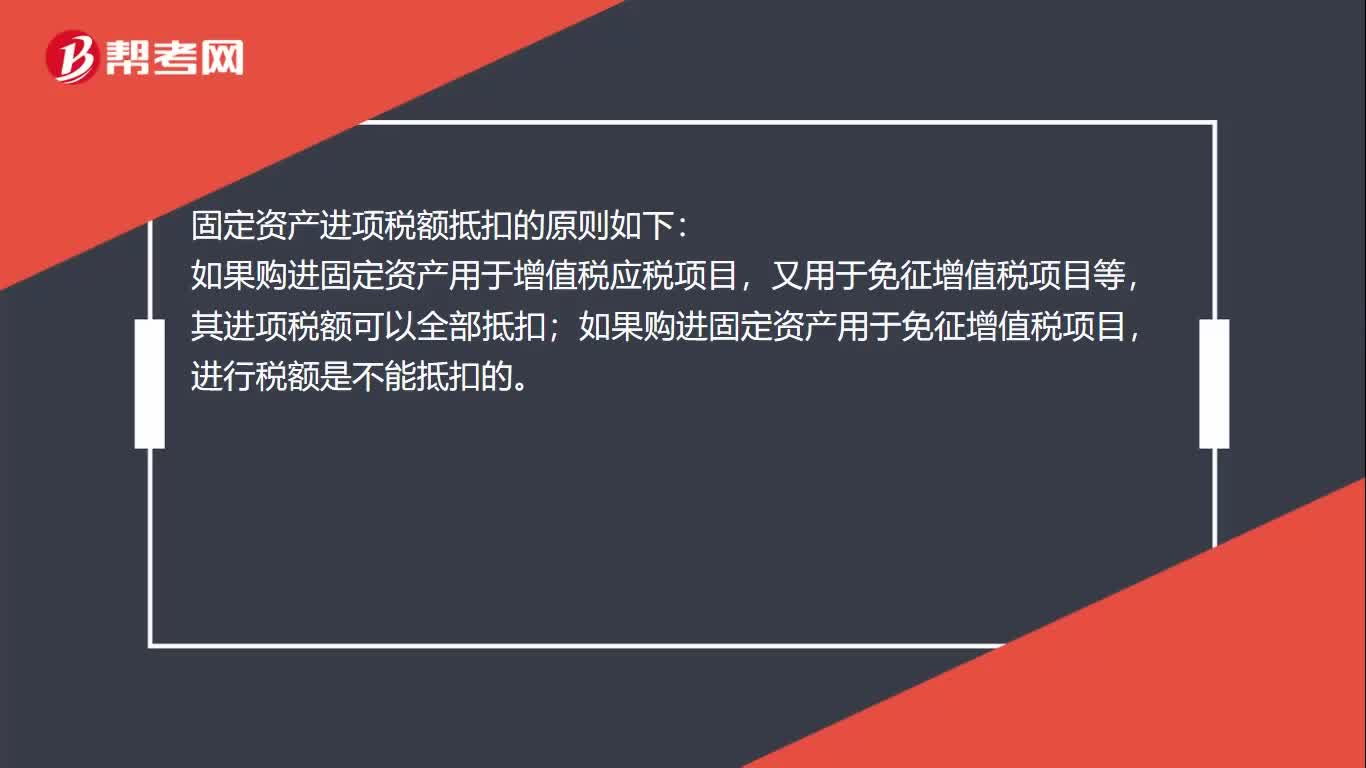

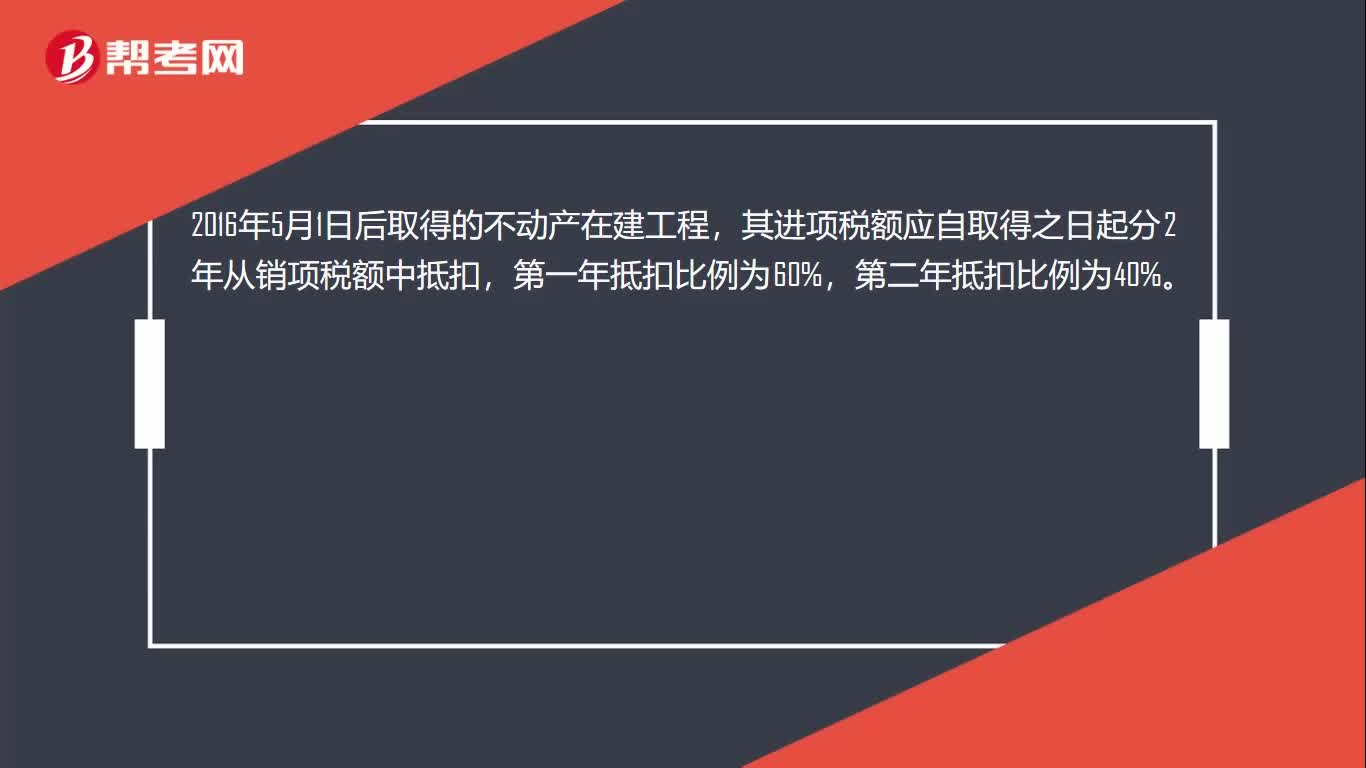

01:05固定资产进项税怎么抵扣?:固定资产进项税怎么抵扣?固定资产进项税额抵扣的原则如下:如果购进固定资产用于增值税应税项目,又用于免征增值税项目等,其进项税额可以全部抵扣;如果购进固定资产用于免征增值税项目,进行税额是不能抵扣的。2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第二年抵扣比例为40%。

01:23

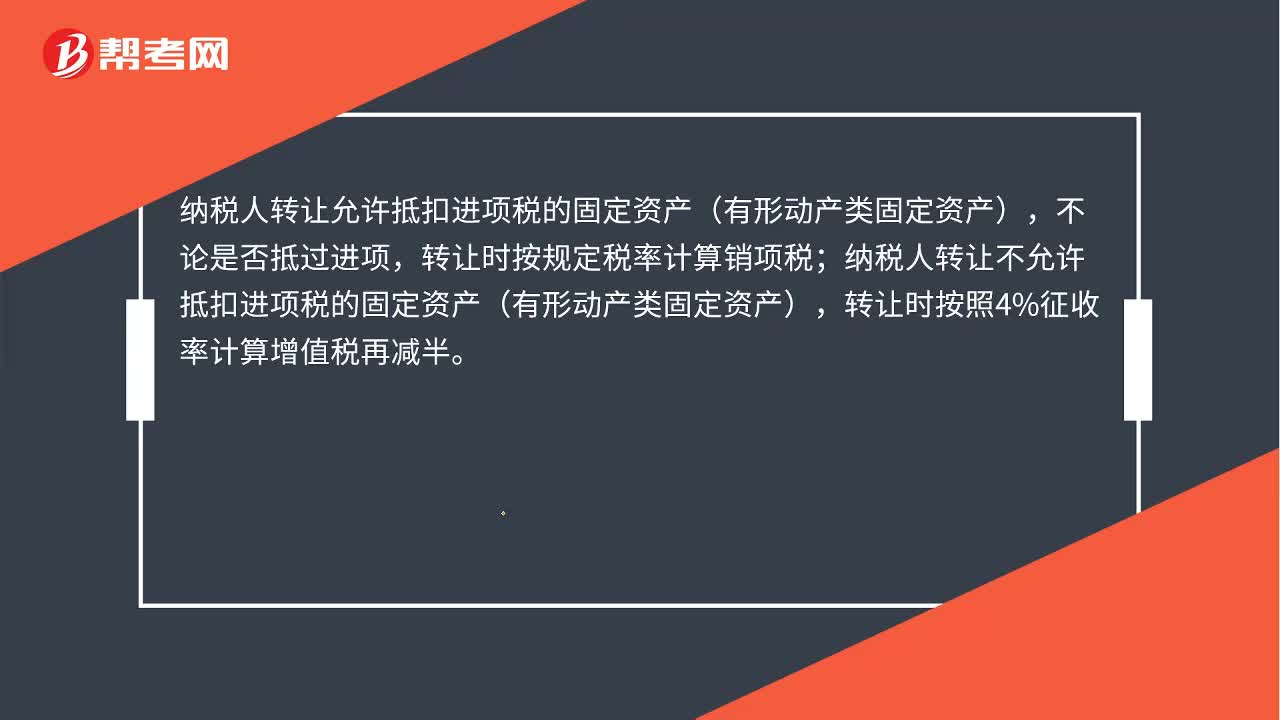

01:23固定资产抵扣范围是什么?:固定资产抵扣范围是什么?购进固定资产取得增值税专用发票都可以抵扣销项税额,但是购进用于非应税项目、免税项目、集体福利或者个人消费的固定资不允许抵扣进项税额。取得不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得不动产,不包括房地产开发企业自行开发的房地产项目。融资租入的不动产以及在施工现场修建的临时建筑物、构筑物,其进项税额不适用上述分2年抵扣的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日