下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

00:33收到的发票为什么计入应交税费的借方?:收到的发票为什么计入应交税费的借方?收到的发票属于进项税额,借方记“应交税费——应交增值税(进项税额)”暂时不抵扣或者不能一次性抵扣的都在待抵扣科目,贷方用于记销项税。

00:56

00:56为什么应收账款在贷方是负数?:为什么应收账款在贷方是负数?通常发生一笔赊销,也就是销售货物或提供服务,但是还未进行收款,会借记应收账款,等到实际收到客户的款项时,会借记银行存款,贷记应收账款。如果应收账款在贷方还是负数,多数情况下是进行了差错更正处理,意思就是将原来贷记应收账款调整回来。应收账款贷方负数,相当于借方正数,表示应收账款的增加。

00:44

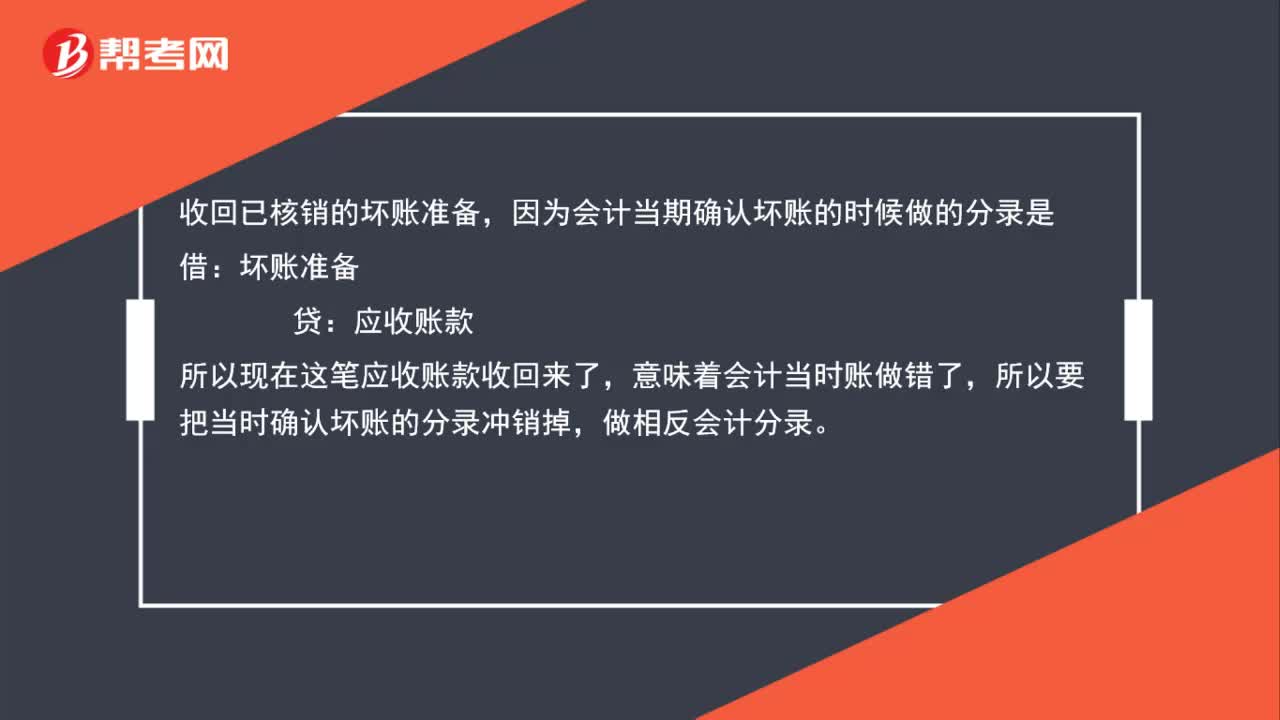

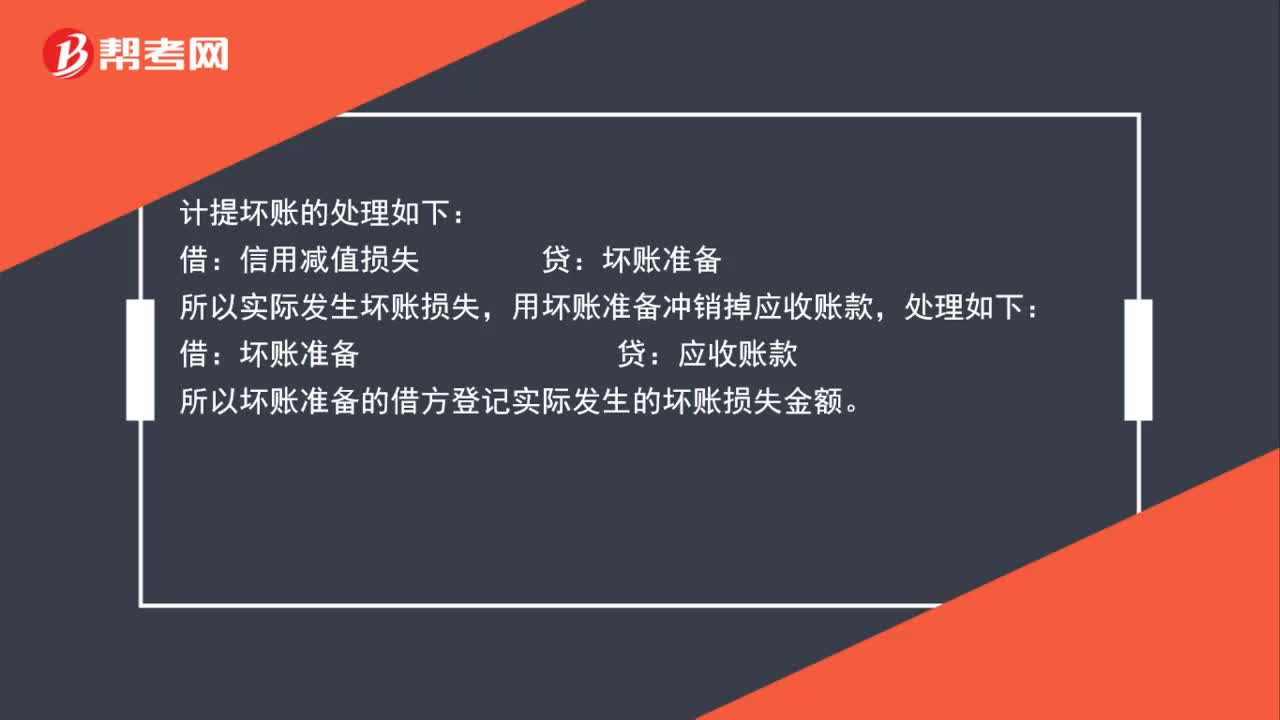

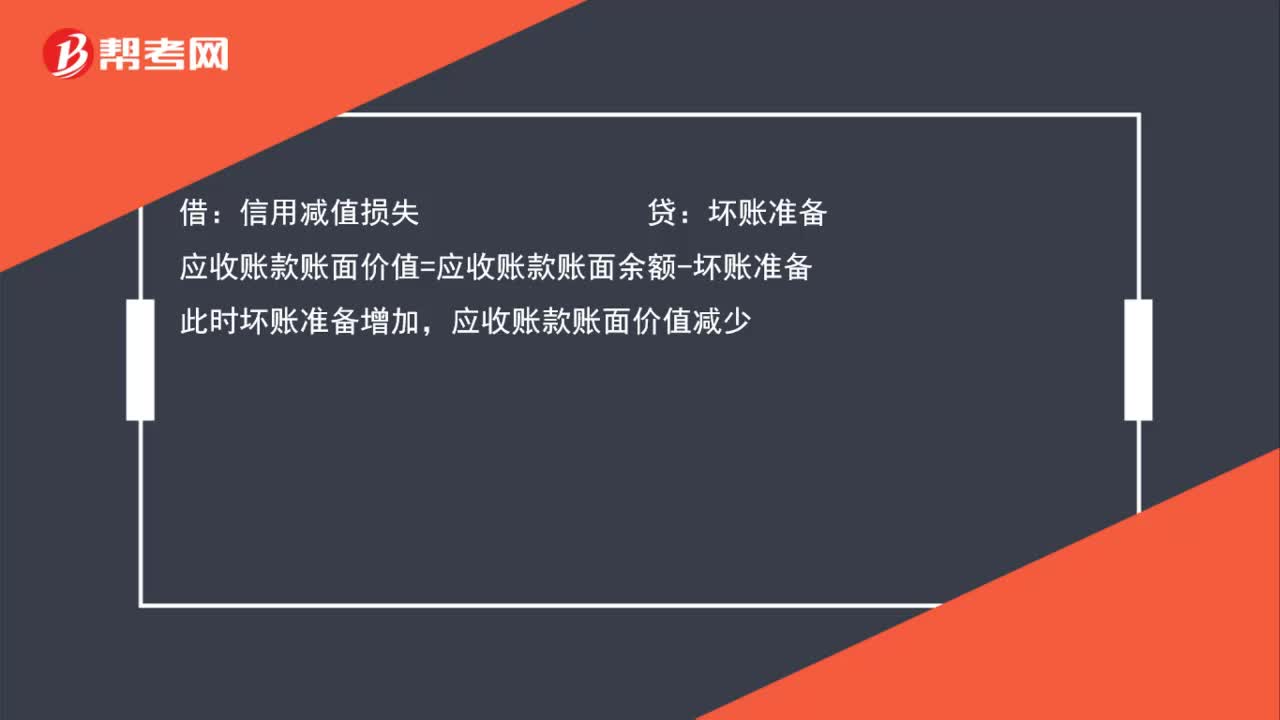

00:44为什么实际发生坏账不影响应收账款的账面价值?:为什么实际发生坏账不影响应收账款的账面价值?因为我们国家采用的是备抵法,坏账准备在计提的时候影响了应收账款账面价值,所以在实际发生的时候就不在影响了。收回已转销的坏账,会计分录是:坏账准备:借,银行存款。贷应收账款贷方有坏账准备使坏账准备金额增加则应收账款的账面价值减少

00:18

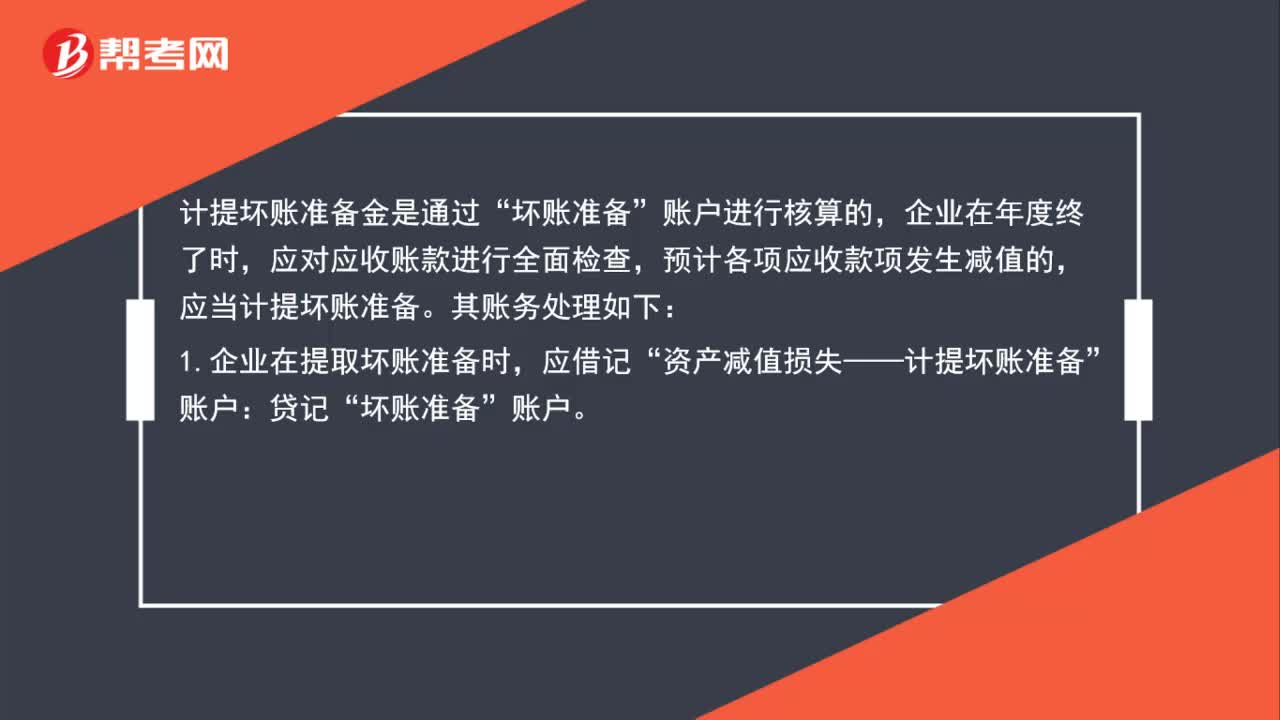

00:18计提坏账准备前是什么意思?:计提坏账准备前就是期初的坏账准备+本期发生的坏账准备(坏账准备借减贷加)。

00:42

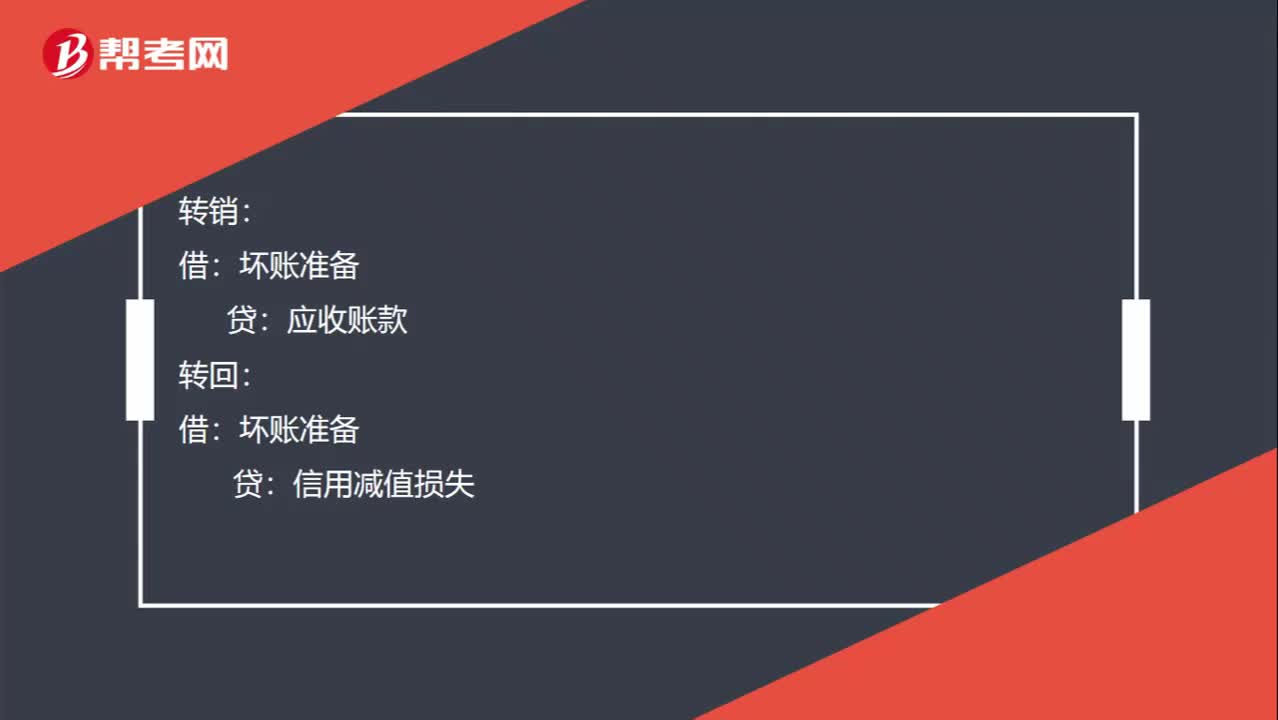

00:42坏账准备的转销、转回和收回已转销的坏账的分录如何做?:坏账准备的转销、转回和收回已转销的坏账的分录如何做?转销:应收账款:转回:坏账准备:信用减值损失:收回已转销的坏账时:应收账款坏账准备【第一步是做和转销时相反的分录】借银行存款贷应收账款【第二步是收回应收账款的分录】

01:03

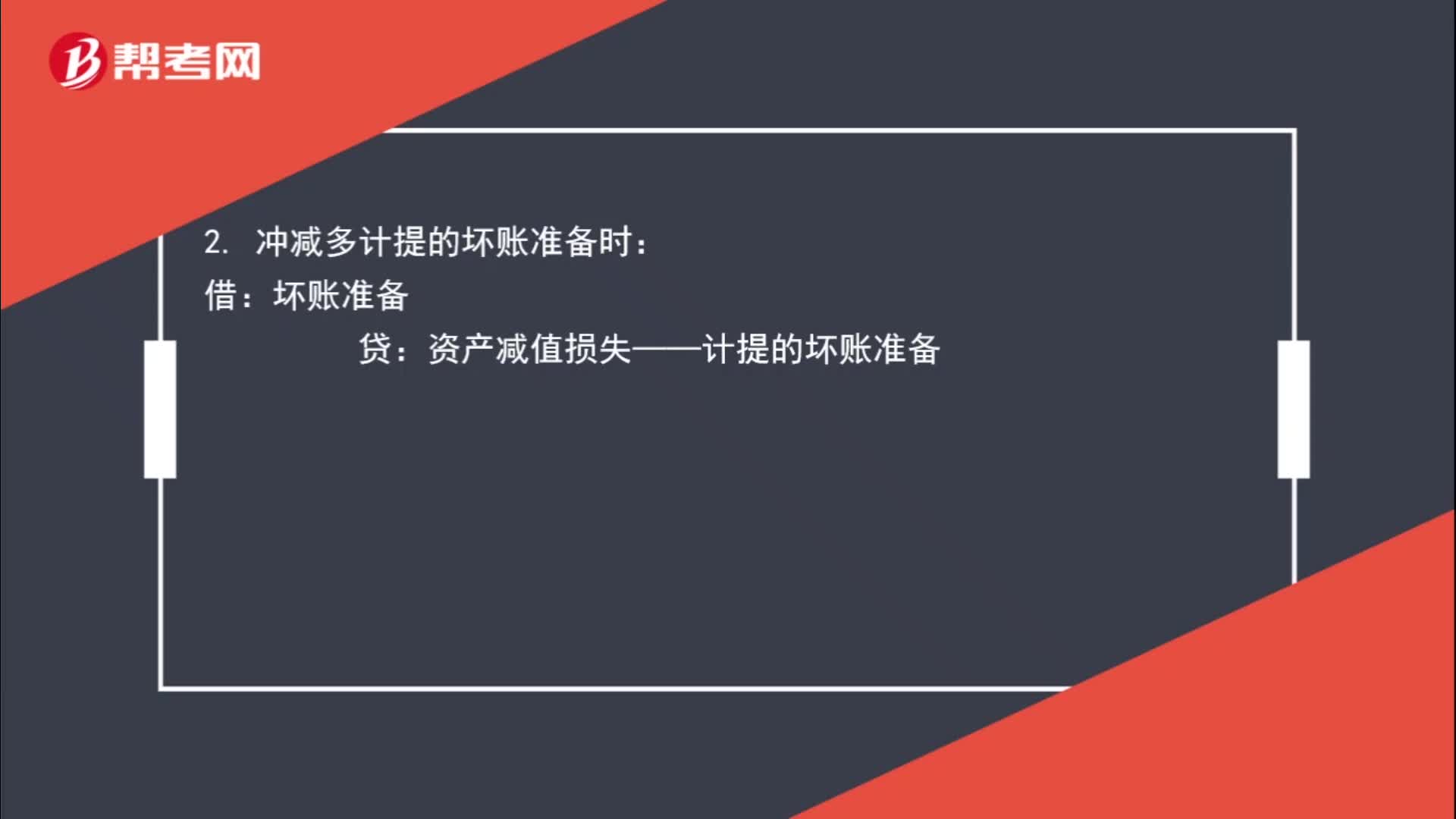

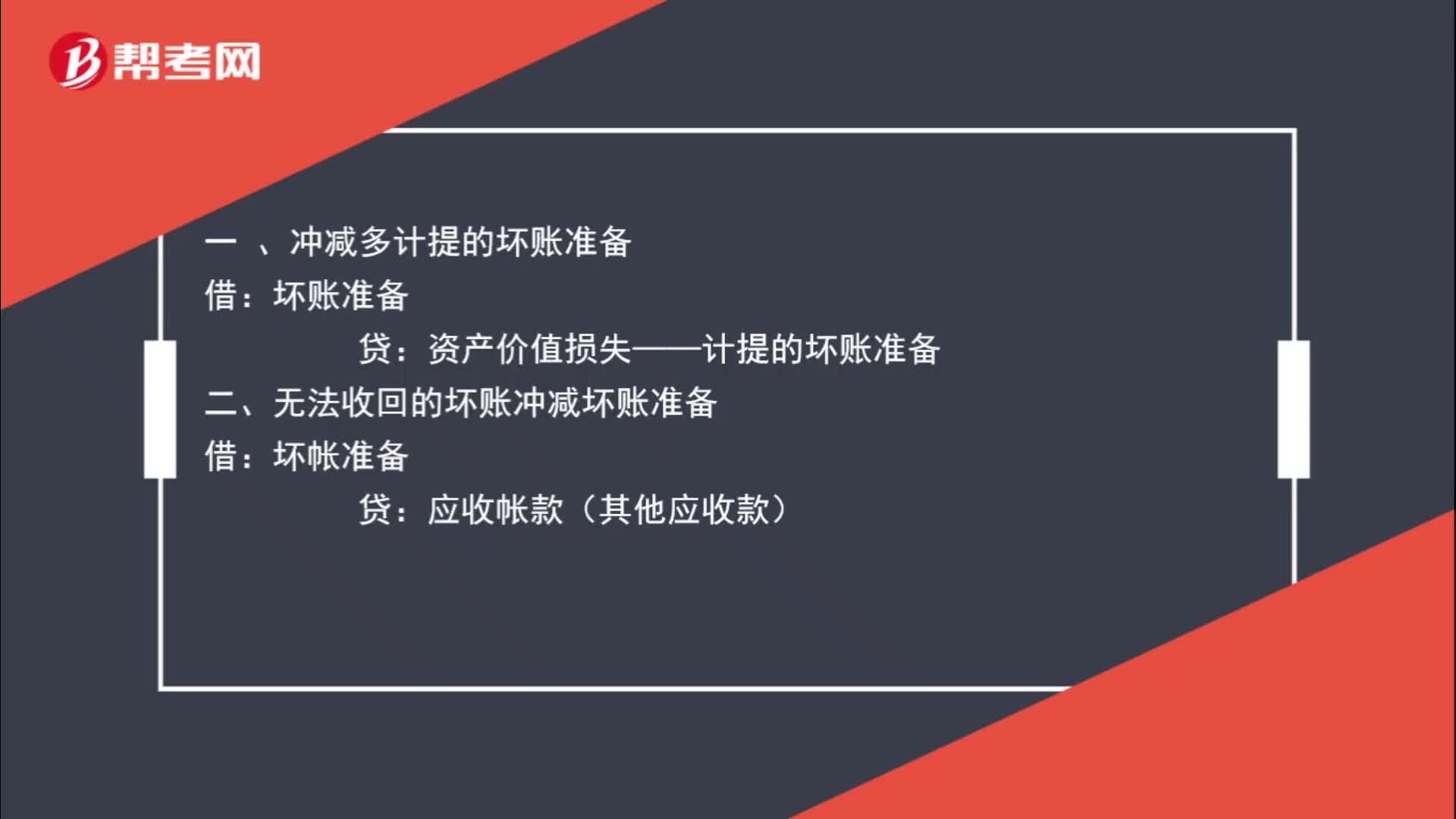

01:03冲减坏账准备分录如何理解,什么是冲减?:冲减坏账准备分录如何理解,什么是冲减?冲减的意思是坏账准备数据过多,不需要那么多,减少坏账准备即冲减坏账准备。一 、冲减多计提的坏账准备:坏账准备:资产价值损失——计提的坏账准备二、无法收回的坏账冲减坏账准备借坏帐准备贷应收帐款(其他应收款)

00:31

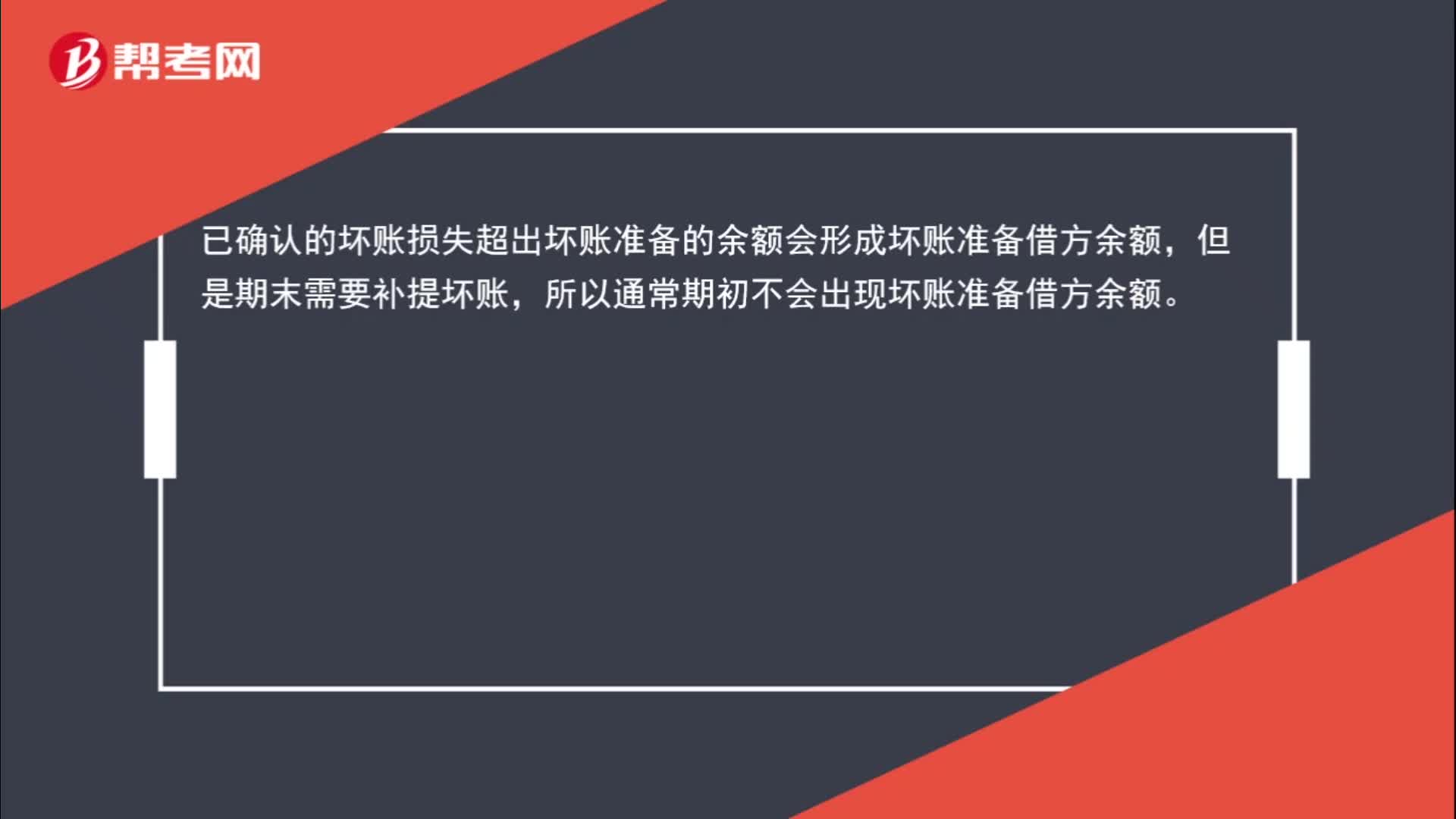

00:31坏账准备借方余额是怎么回事?:坏账准备借方余额是怎么回事?已确认的坏账损失超出坏账准备的余额会形成坏账准备借方余额,但是期末需要补提坏账,所以通常期初不会出现坏账准备借方余额。

00:23

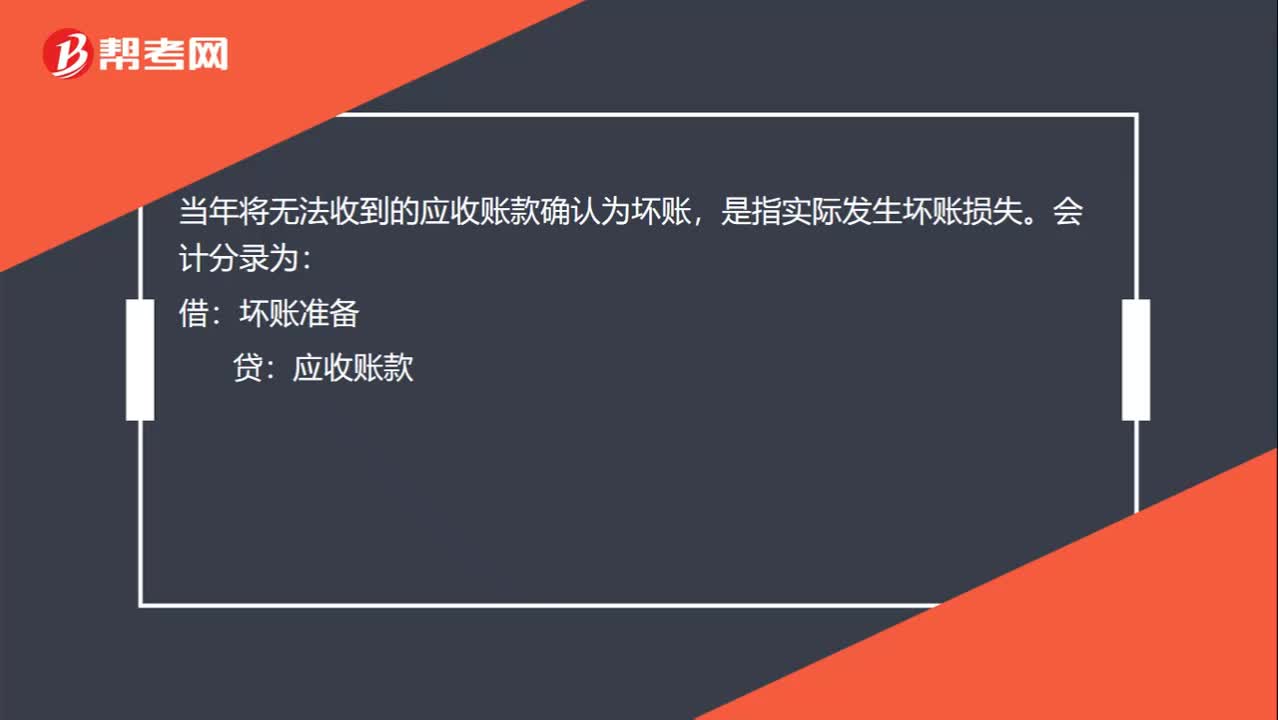

00:23将无法收到的应收账款确认为坏账是什么意思?:将无法收到的应收账款确认为坏账是什么意思?将无法收到的应收账款确认为坏账,是指实际发生坏账损失。会计分录为:借:坏账准备:贷应收账款

10:04

10:04已经发出商品但不能确认收入的账务应该如何处理?:已经发出商品但不能确认收入的账务应该如何处理?企业向客户转让商品的对价未达到“甲公司按不含增值税的销售价格的10%向乙公司支付手续费,而应当在乙公司将W商品销售给最终客户时确认收入:甲公司收到乙公司开具的代销清单时:企业应当在客户取得相关商品控制权时确认收入,B.客户就该商品附有现时付款义务。D.客户已取得该商品所有权上的主要风险和报酬A.企业与客户签订交款提货合同

03:25

03:25一般销售商品业务收入的账务处理是什么?:一般销售商品业务收入的账务处理是什么?在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。企业应确认收入并结转相关销售成本。(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。主营业务收入(按照公允价值确认):应交税费——应交增值税(销项税额),开具的增值税专用发票上注明售价为400 000 元。

00:25

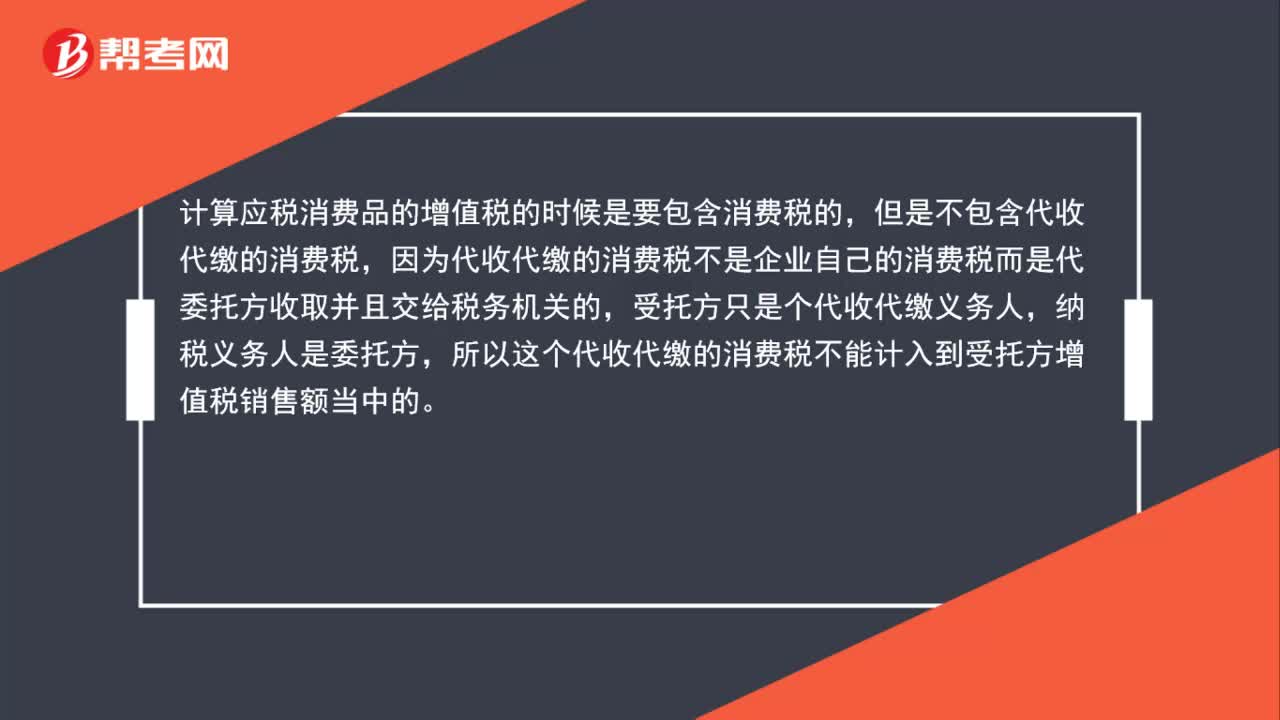

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

00:23

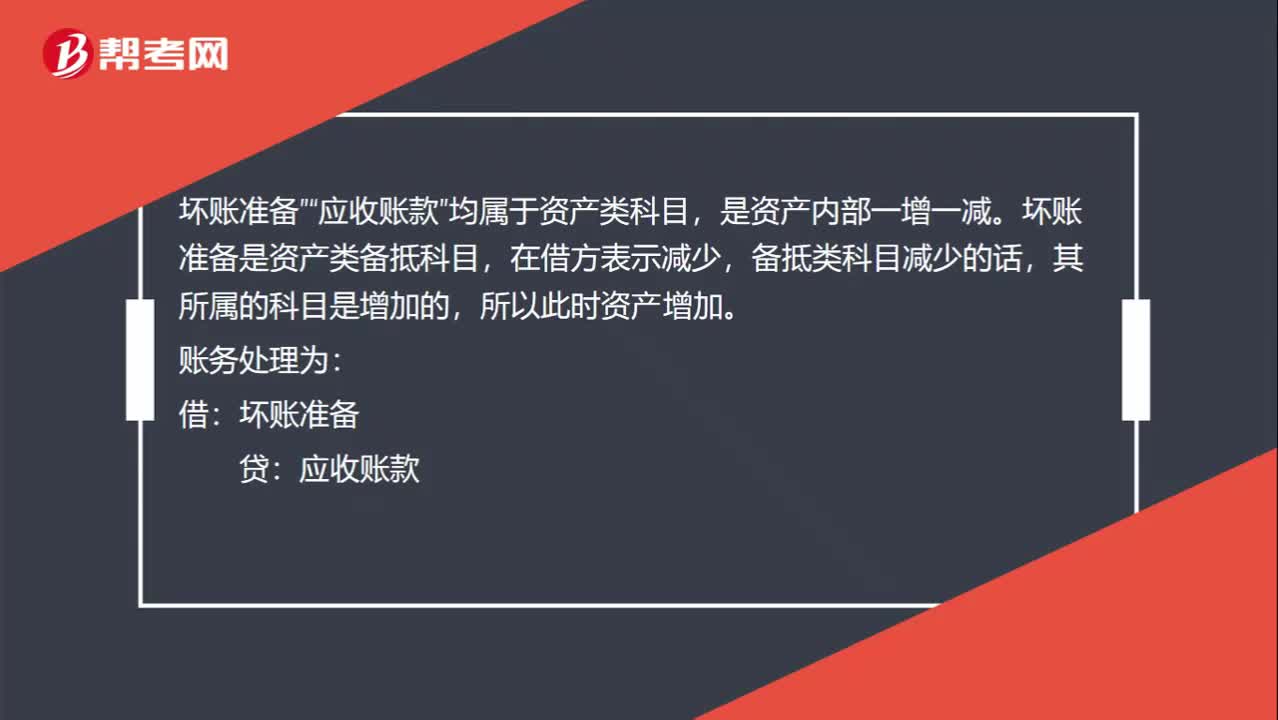

00:23发生坏账损失的时候,为什么会减少应收账款账面余额呢?:发生坏账损失的时候,为什么会减少应收账款账面余额呢?账面余额,就是账户的金额,不考虑坏账准备。发生坏账:借:坏账准备:贷,应收账款。应收账款在贷方会减少账面余额

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日