下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:28

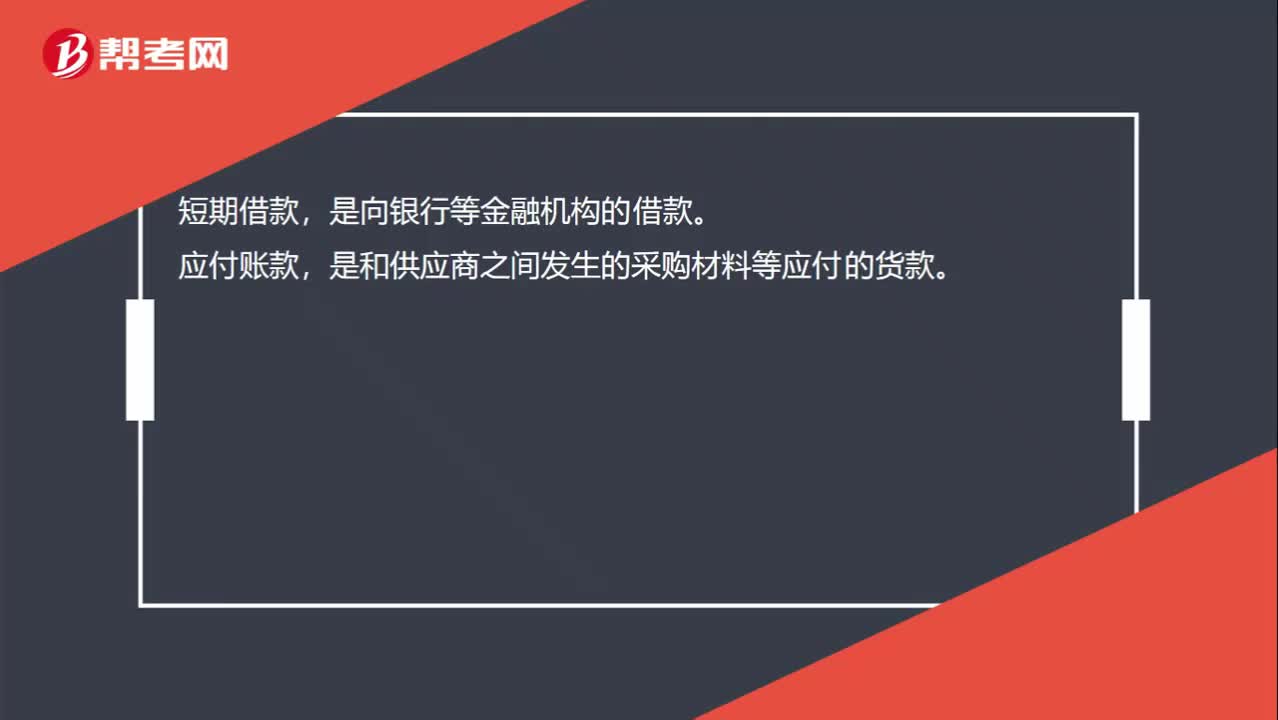

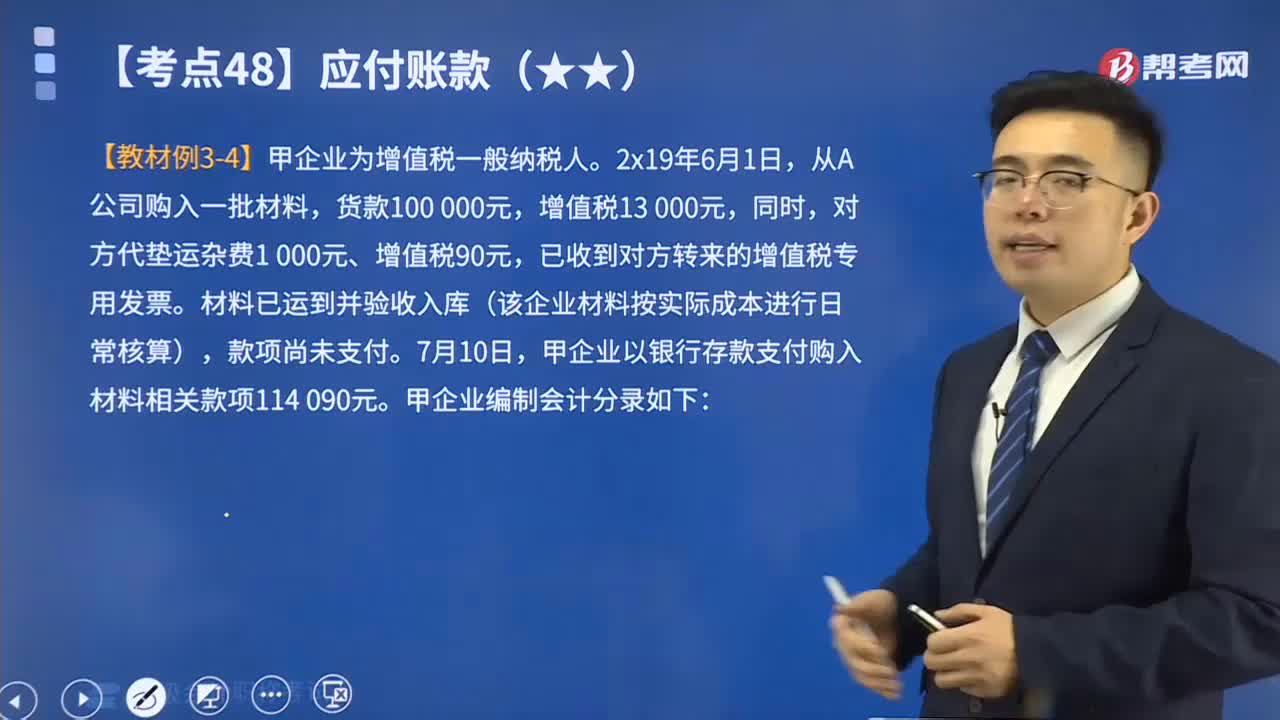

05:28应付账款在发生时与偿还时分别如何编制会计分录?:应付账款在发生时与偿还时分别如何编制会计分录?应付账款是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。应交税费——应交增值税(进项税额):应付账款。应付票据等(开出商业汇票抵付),【例题】甲企业为增值税一般纳税人。

00:31

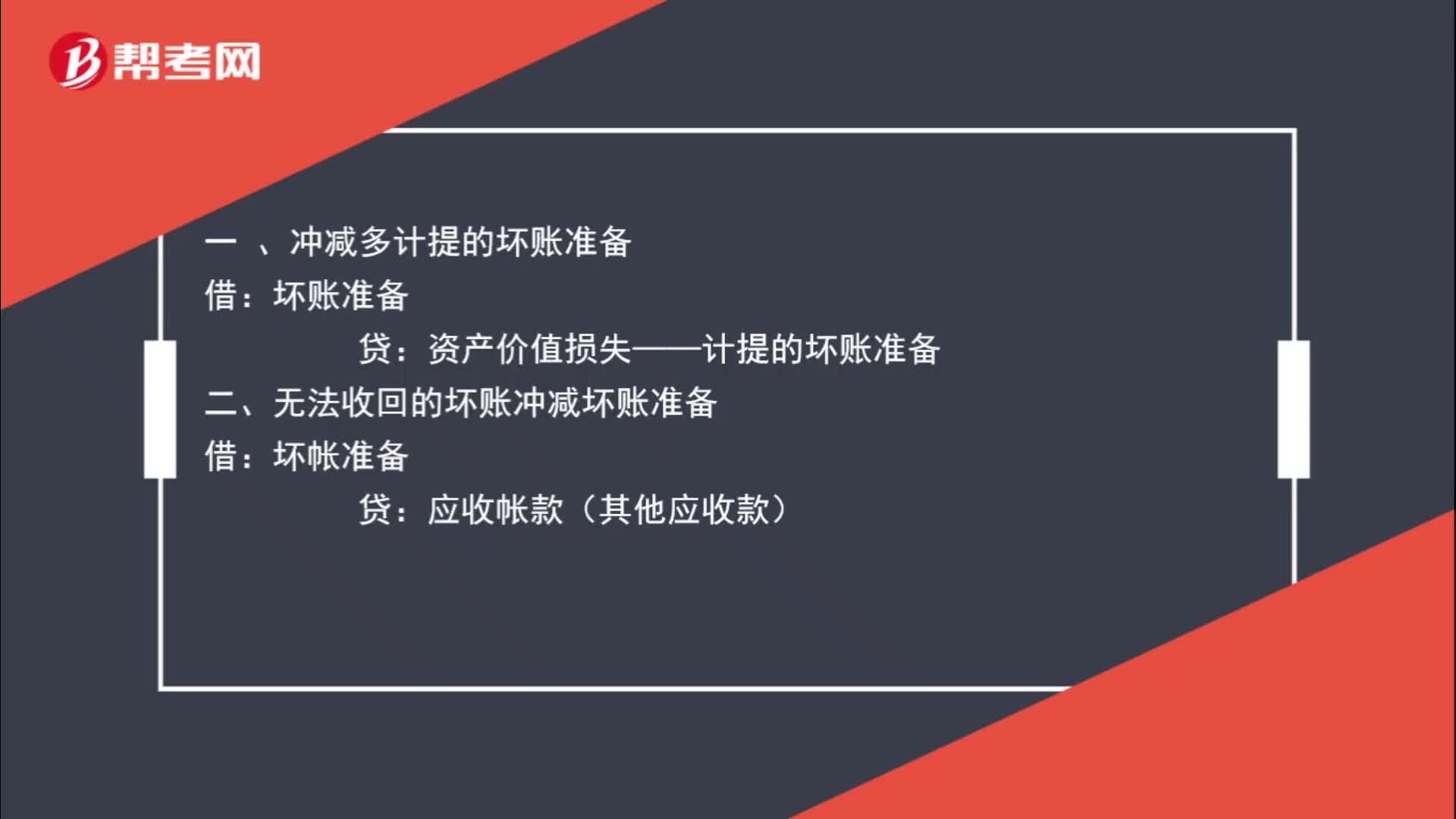

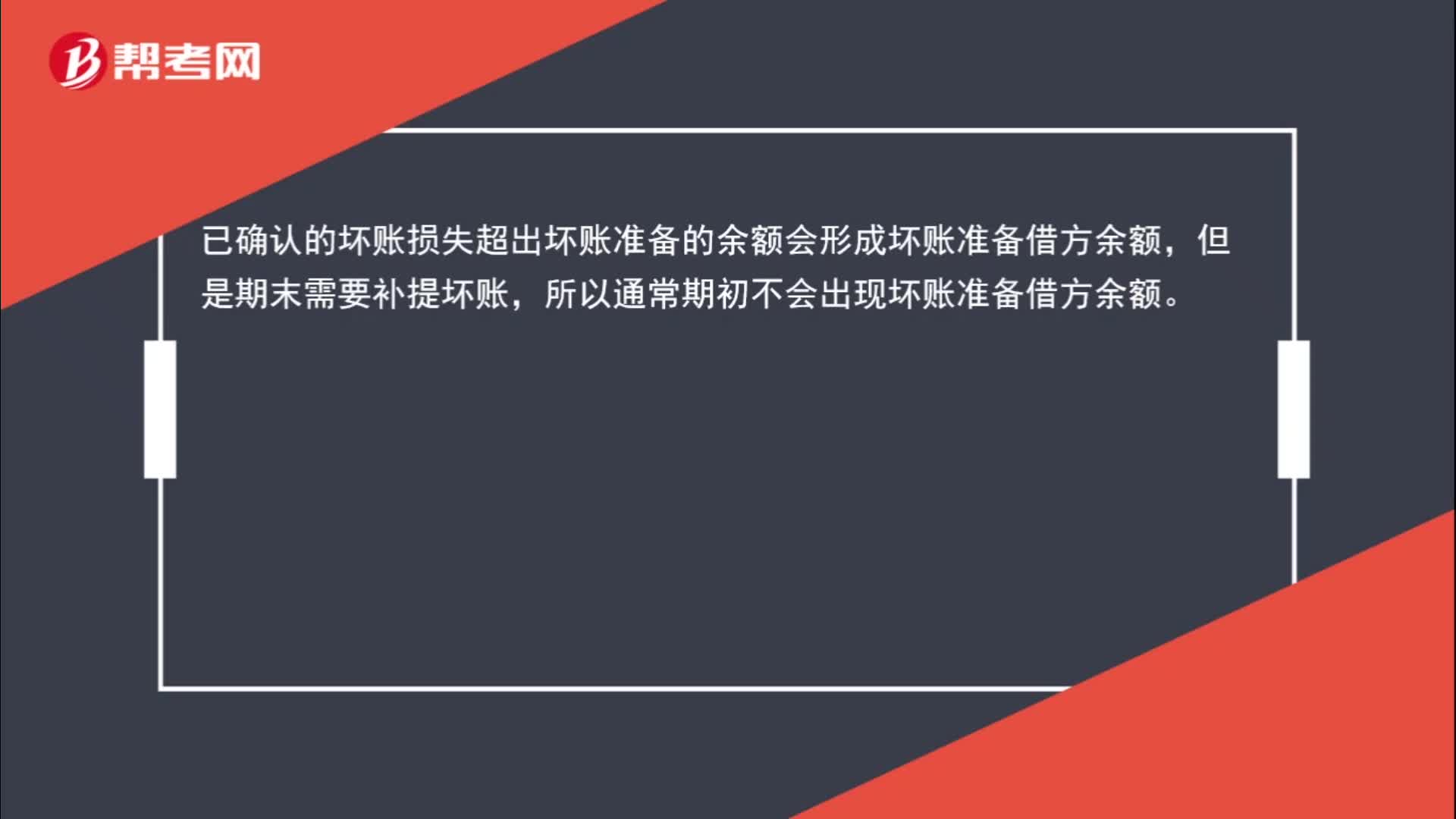

00:31坏账准备借方余额是怎么回事?:坏账准备借方余额是怎么回事?已确认的坏账损失超出坏账准备的余额会形成坏账准备借方余额,但是期末需要补提坏账,所以通常期初不会出现坏账准备借方余额。

00:34

00:34固定资产的账面价值低于可收回金额时,需要作会计分录吗?:固定资产的账面价值低于可收回金额时,需要作会计分录吗?账面价值低于可收回金额说明没有发生减值,此时不用作分录。注意:固定资产的减值准备是不能转回的。

00:23

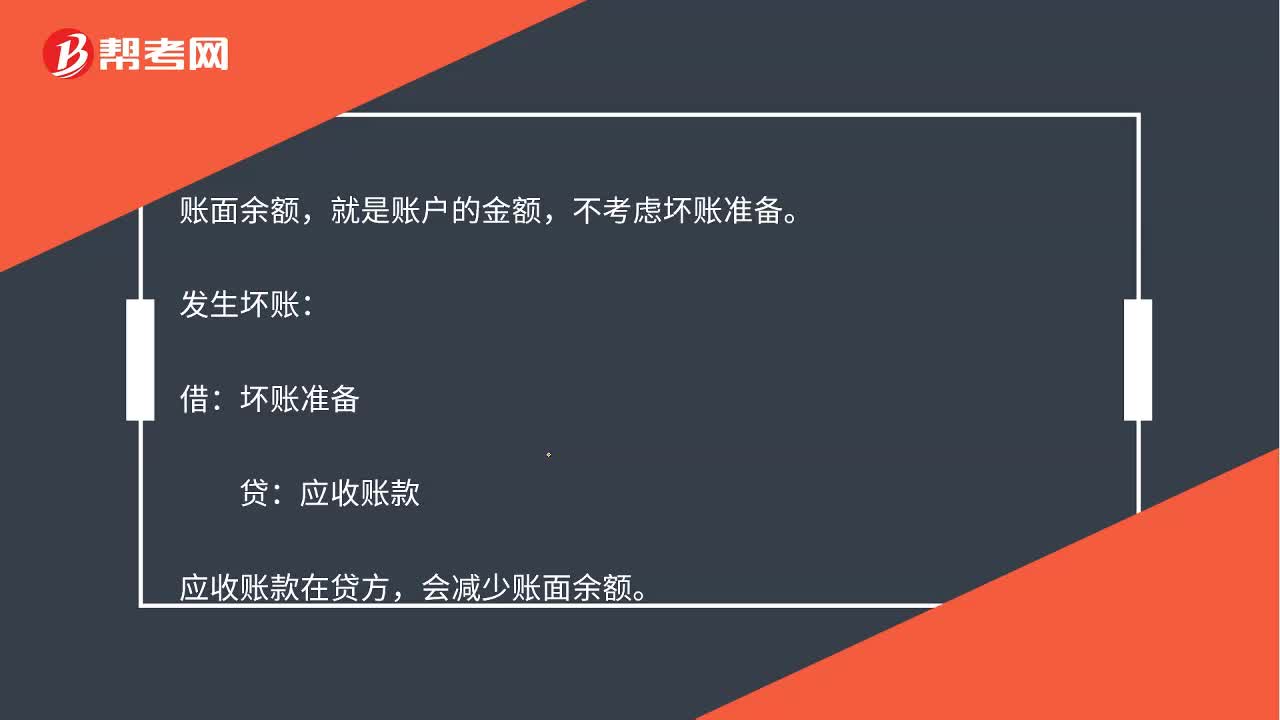

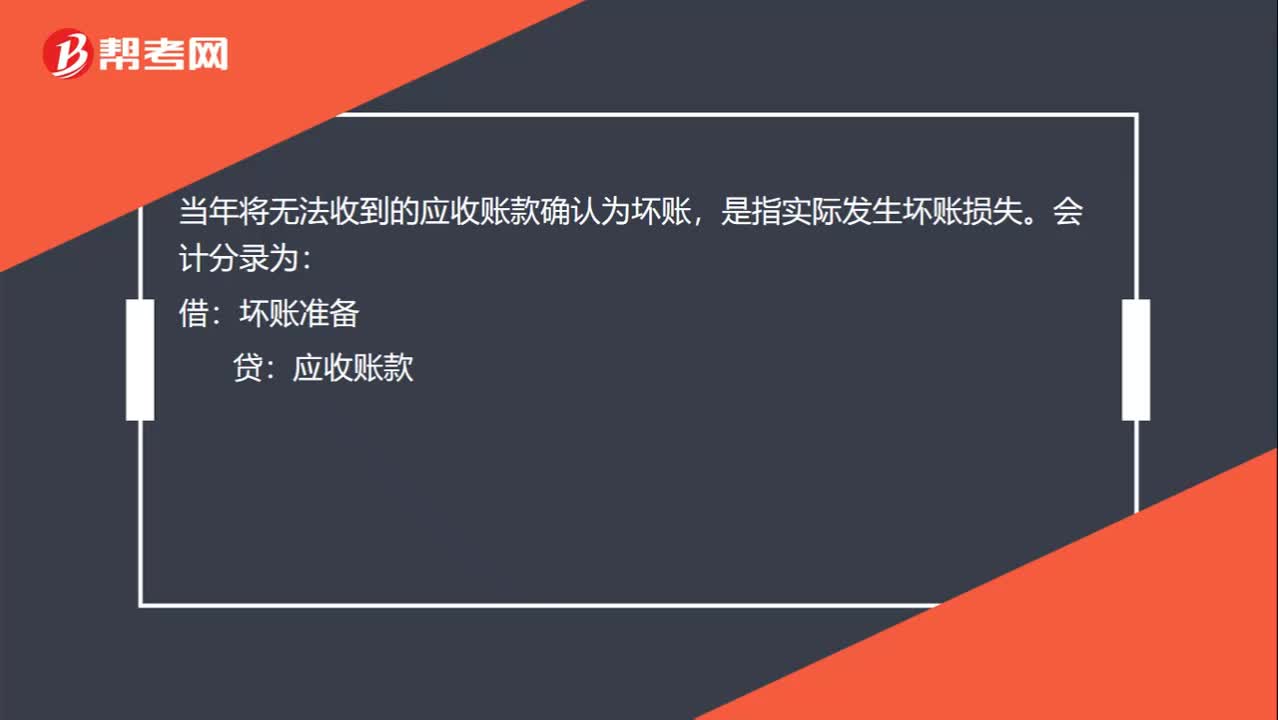

00:23将无法收到的应收账款确认为坏账是什么意思?:将无法收到的应收账款确认为坏账是什么意思?将无法收到的应收账款确认为坏账,是指实际发生坏账损失。会计分录为:借:坏账准备:贷应收账款

03:14

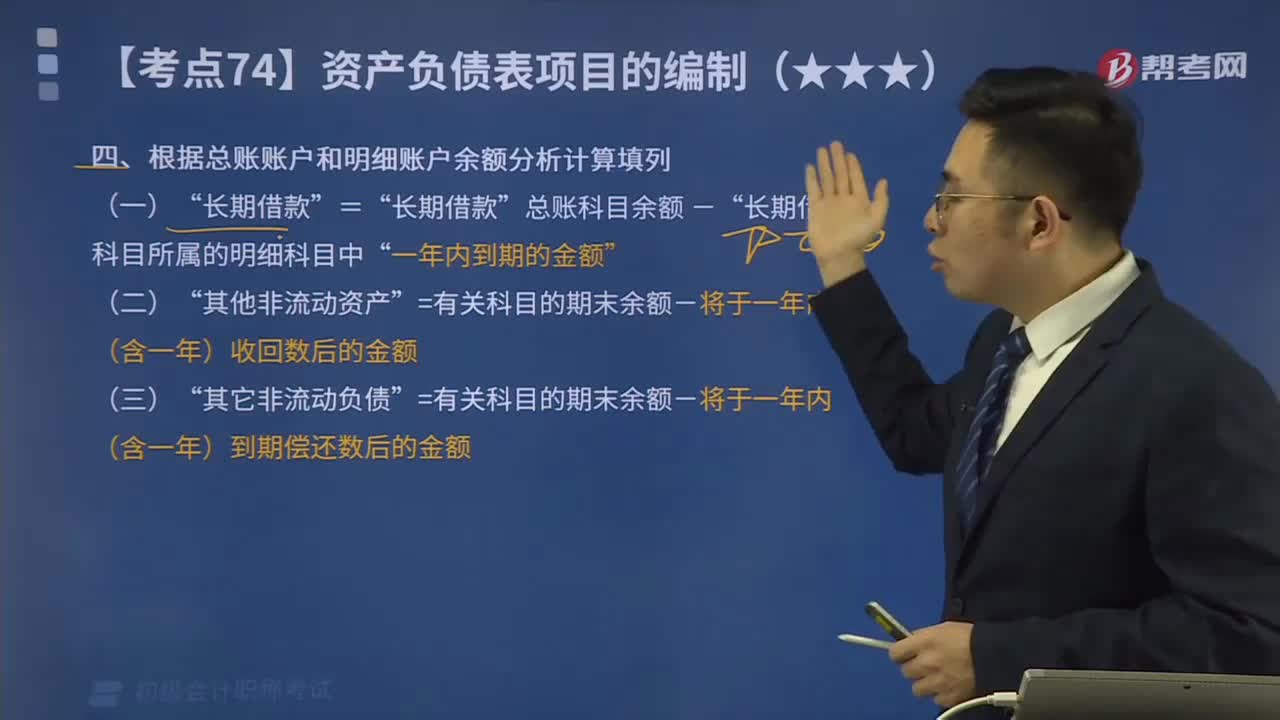

03:14怎样根据总账账户和明细账户余额分析计算填列?:怎样根据总账账户和明细账户余额分析计算填列?期末余额”需要根据有关明细账户的期末余额分析计算填列。应收账款“预收账款“账户所属明细账户的期末借方余额合计数”账户中有关应收账款计提的坏账准备期末余额后的金额填列”总账科目余额-”长期借款“=有关科目的期末余额-将于一年内(含一年)收回数后的金额”=有关科目的期末余额-将于一年内(含一年)到期偿还数后的金额,短期借款项目=50万元

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

06:22

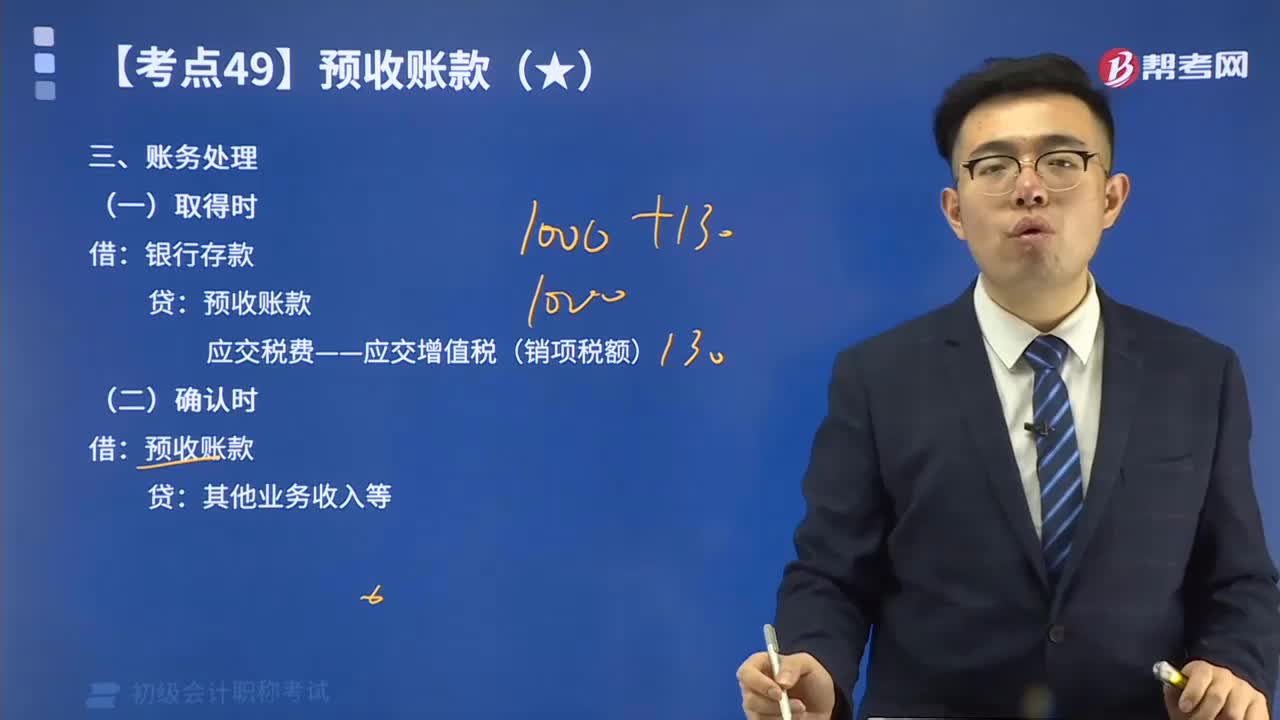

06:22预收账款的账务处理视频精讲:预收账款与应付账款同为企业短期债务,但与应付账款不同的是,预收账款所形成的负债不是以货币偿付,而是以货物清偿。

01:35

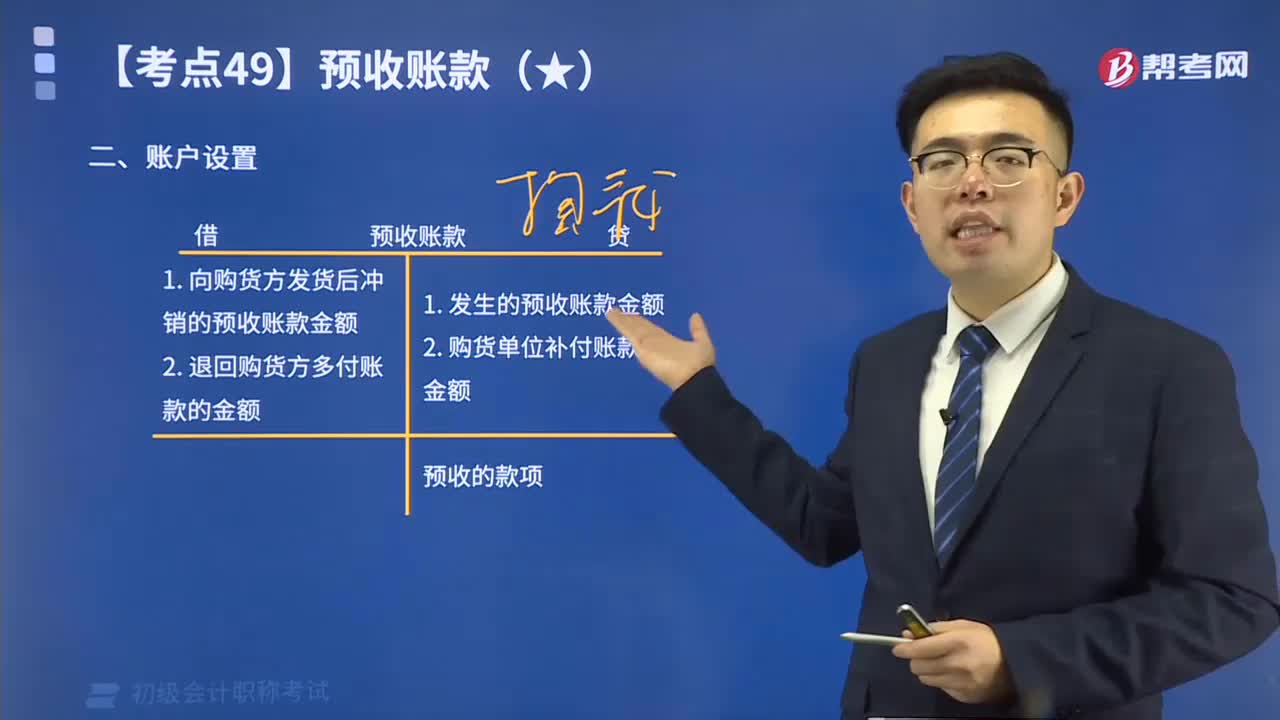

01:35快速掌握预收账款的账户设置:预收货款业务不多的企业,可以不单独设置“预收账款”科目,其所发生的预收货款,可通过“应收账款”科目核算。

05:34

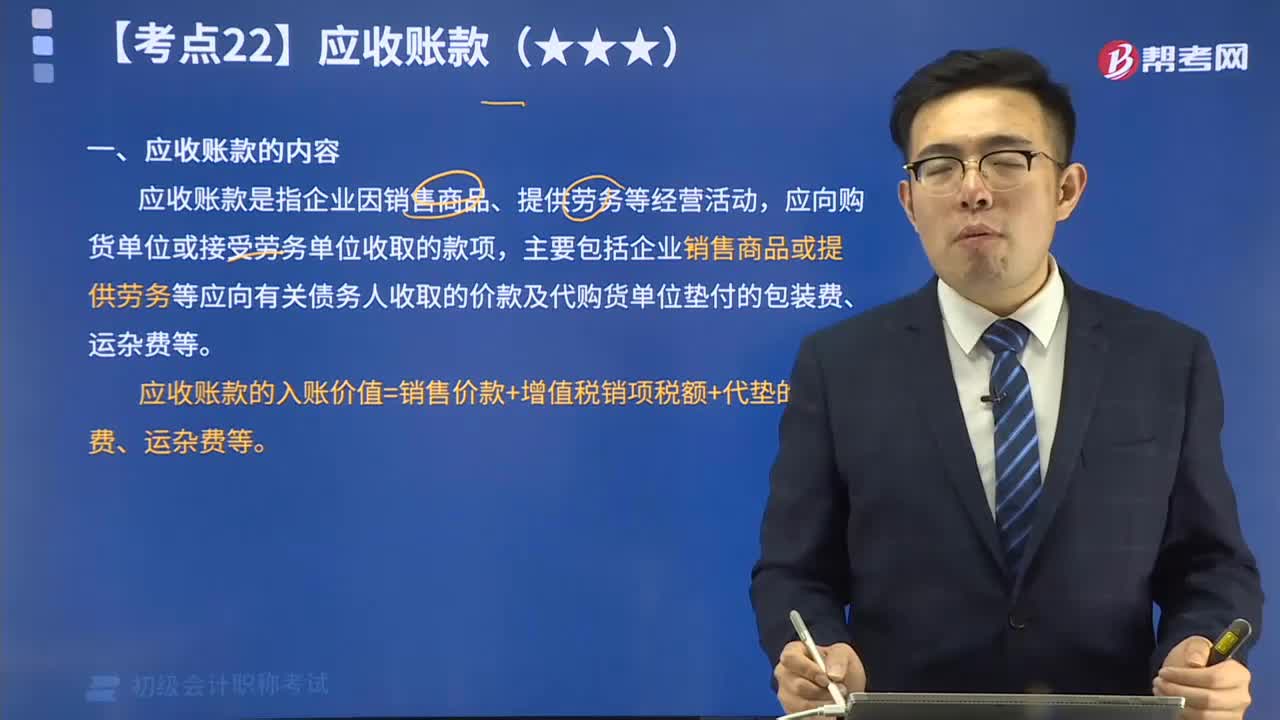

05:34应收账款具体包括哪些内容?:应收账款,是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

09:58

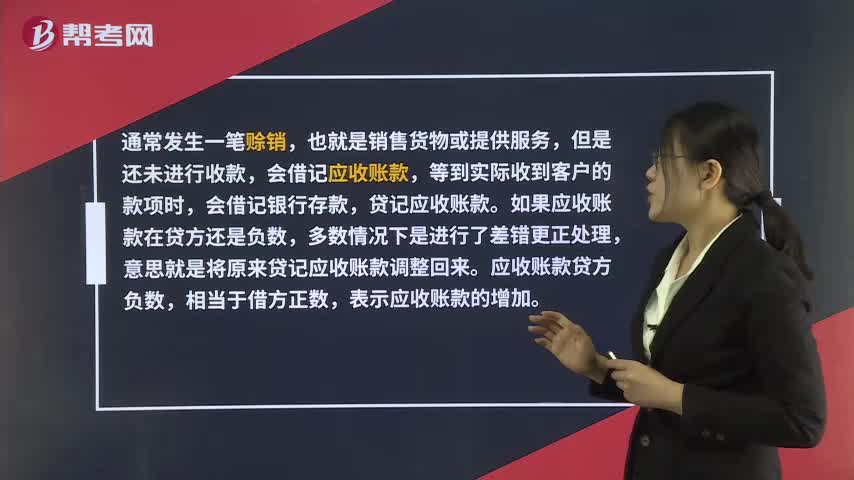

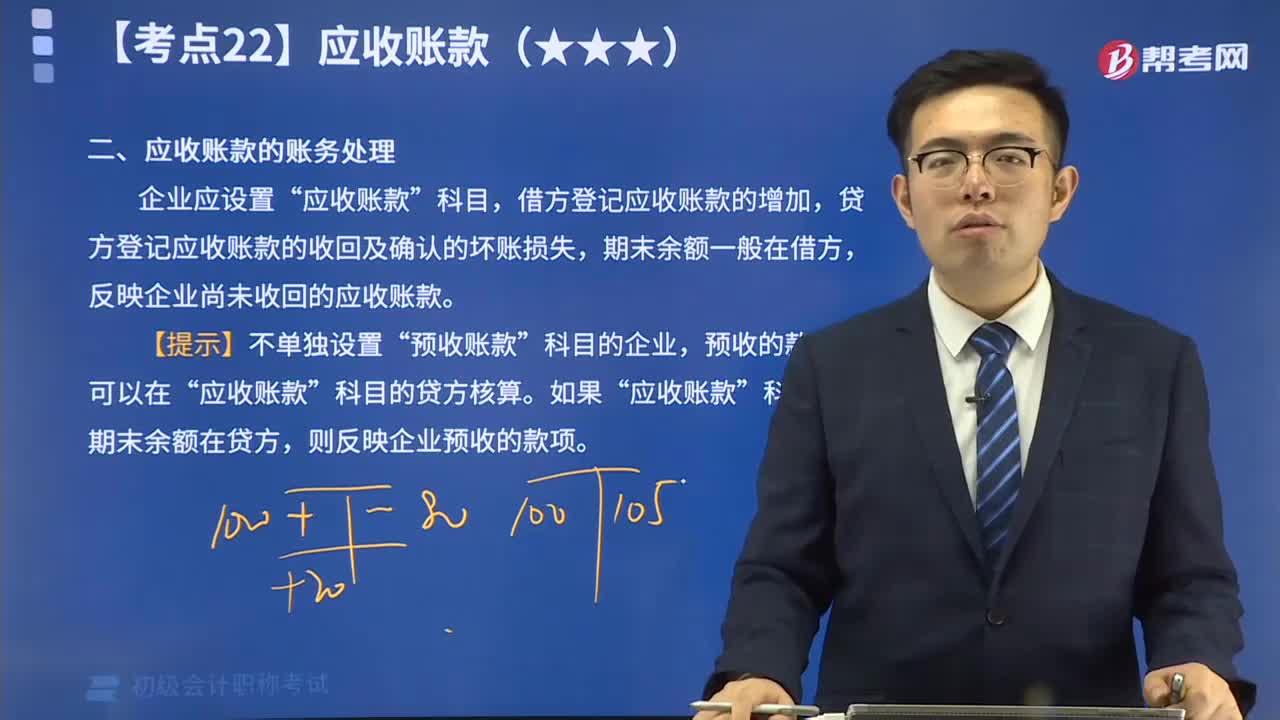

09:58应收账款的账务处理是怎么样的?:企业应设置“应收账款”科目,借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款。

03:09

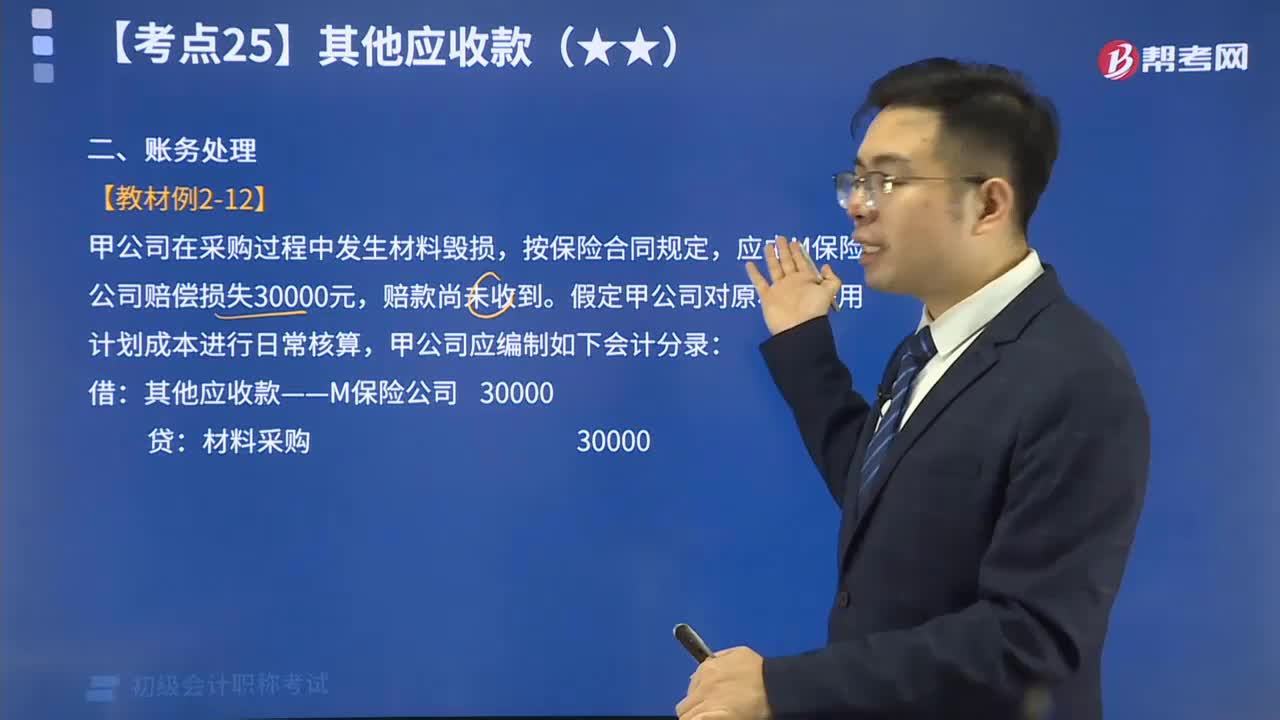

03:09其他应收款的账务处理视频精讲:为了反映和监督其他应收账款的增减变动及结存情况,企业应设置“其他应收款”科目进行核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日