下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:39

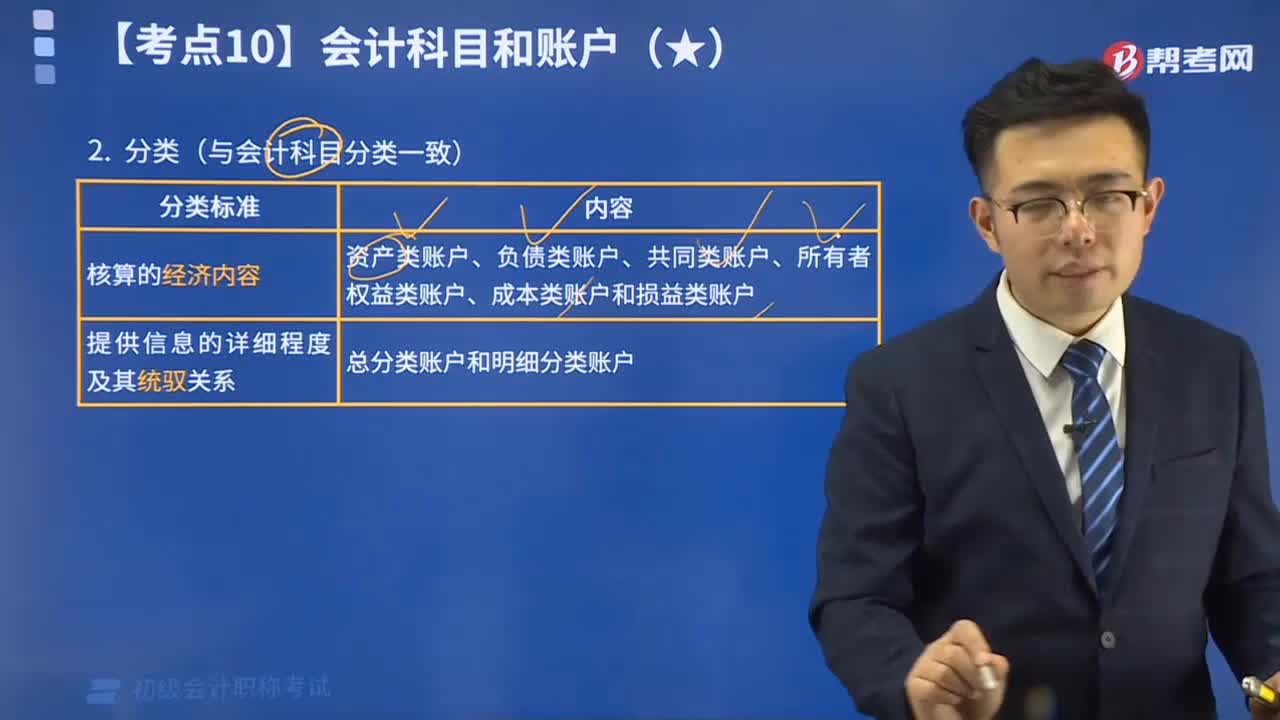

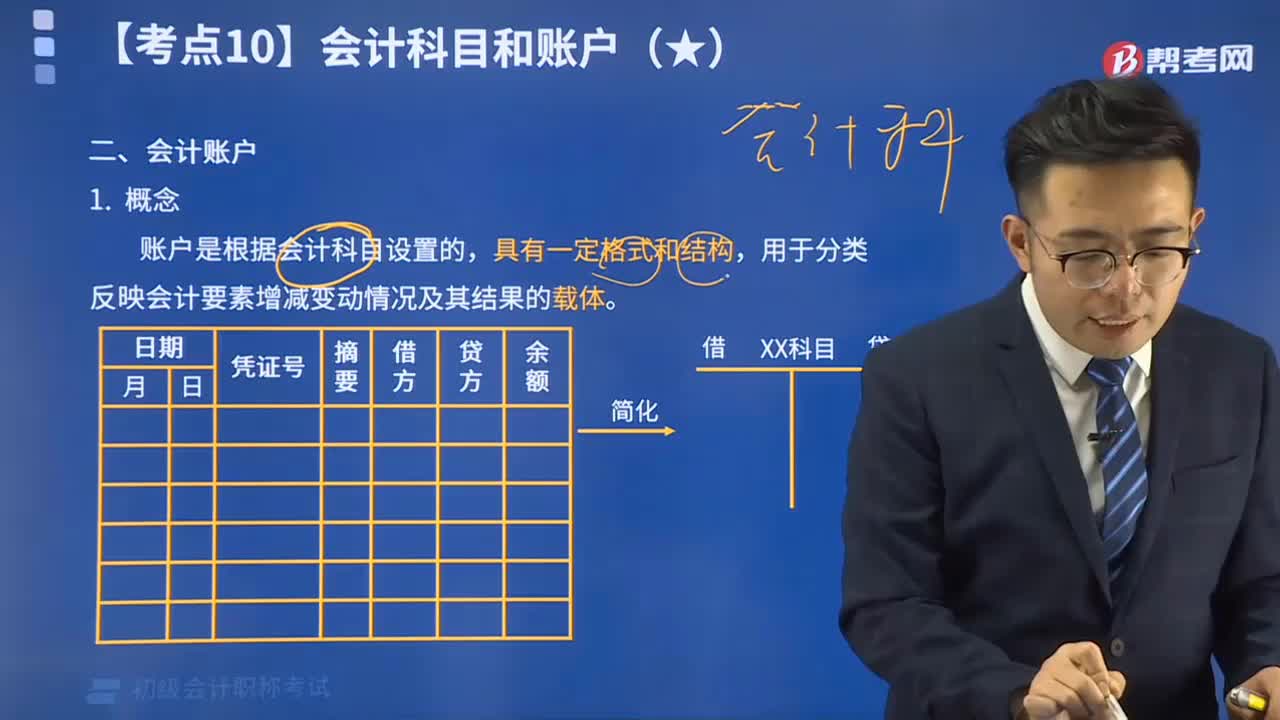

03:39什么是会计账户?:什么是会计账户?会计账户是根据会计科目设置的,会计科目是账户的名称,同会计科目分类相对应,账户可以根据其核算的经济内容、提供信息的详细程度及其统驭关系进行分类。会计科目和会计账户不加严格区分,下面是针对初级会计考试的知识点举出的例题,【例题•单选题】账户设置的依据是()。A.会计科目,B.会计要素,C.会计对象。D.会计主体【解析】会计账户是根据会计科目设置的

04:39

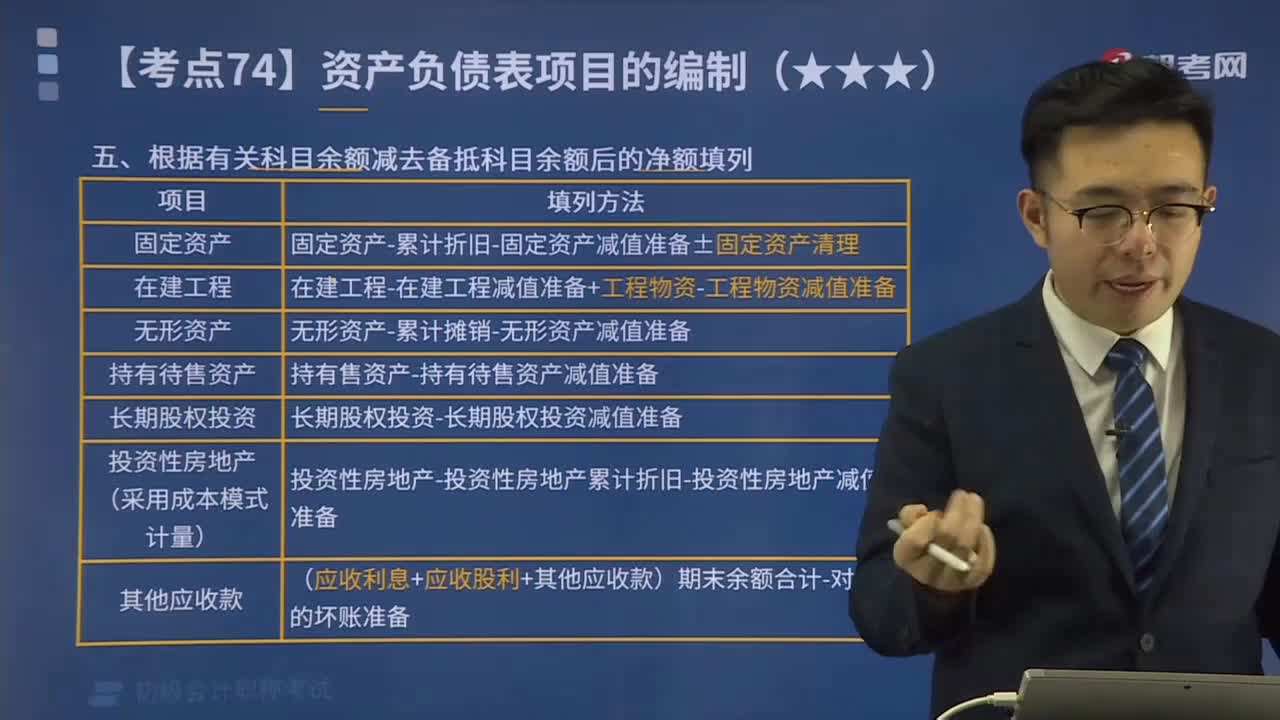

04:39根据有关科目余额减去备抵科目余额后的净额填列方法是什么?:根据有关科目余额减去备抵科目余额后的净额填列方法是什么?期末余额”根据有关科目余额减去其备抵科目余额后的净额填列的项目包括:投资性房地产累计折旧“投资性房地产减值准备“固定资产减值准备“科目的期末余额减去“无形资产减值准备”等科目余额后的净额填列“【例题】甲公司计划出售一项固定资产,该固定资产于2x19年12月31日被划分为持有待售固定资产。科目借方余额为4 000万元“

02:16

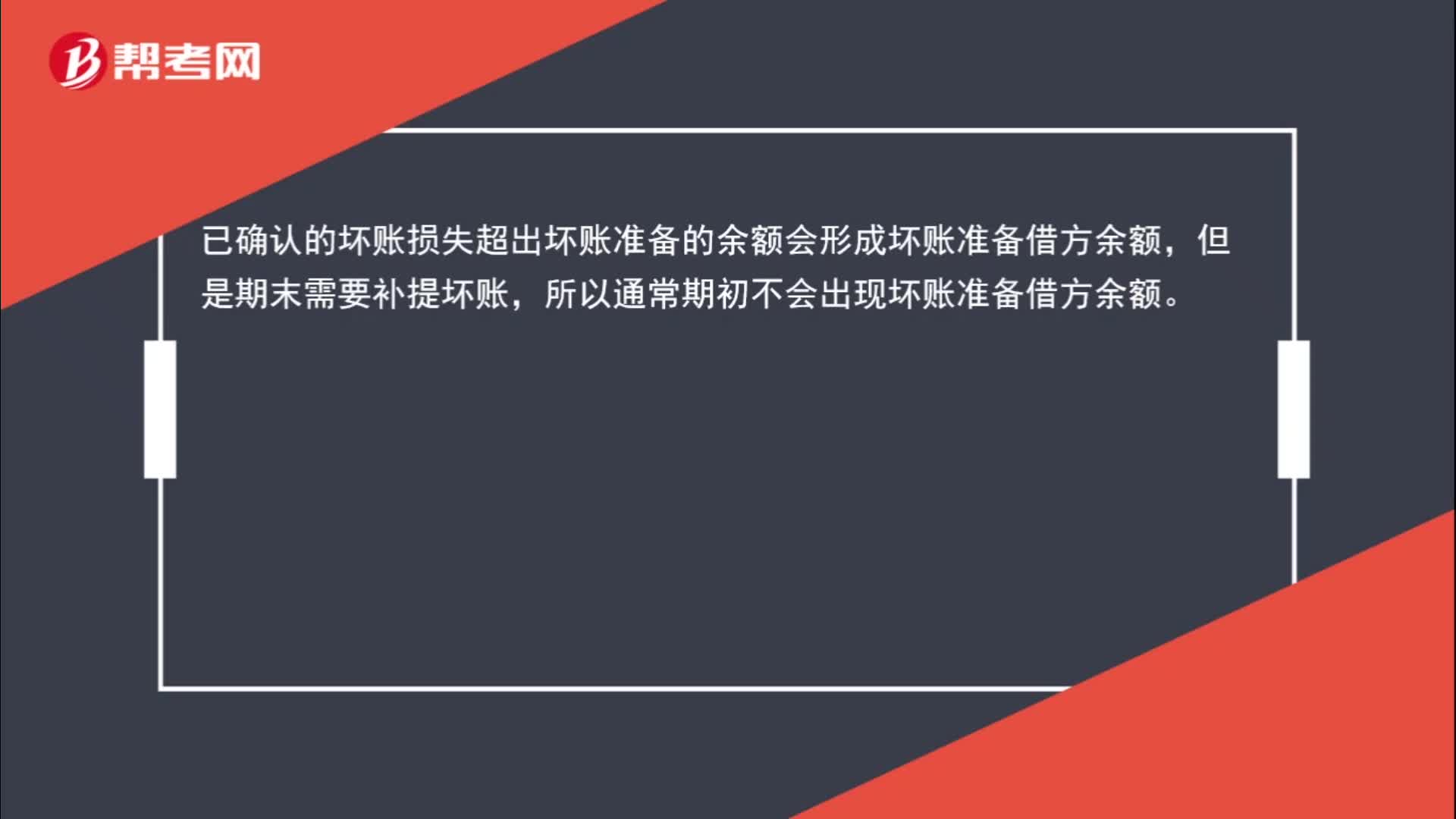

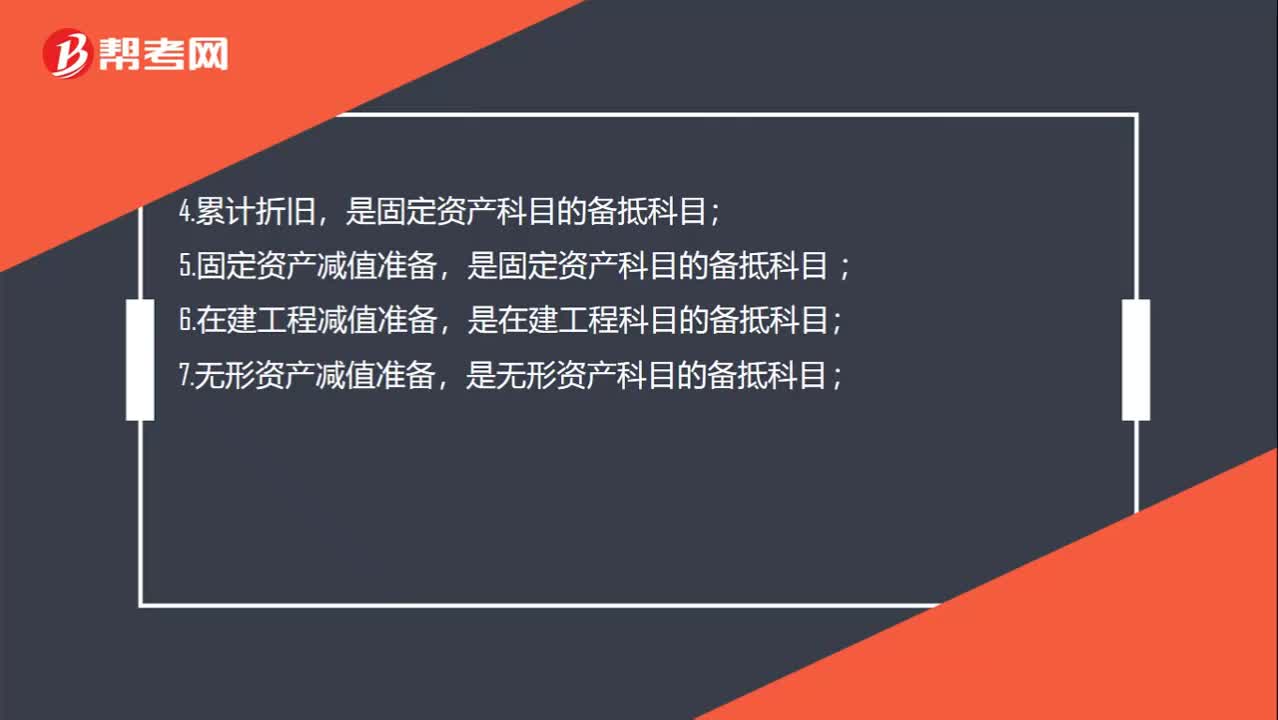

02:16备抵账户是什么?:一、备抵账户:资产类备抵账户,是应收账款和其他应收款科目的备抵科目,是短期投资科目的备抵科目,是长期股权投资、长期债权投资科目的备抵科目,是固定资产科目的备抵科目,是无形资产科目的备抵科目,是存货(包括原材料、库存商品、等科目)的备抵科目:权益类备抵账户,权益备抵账户是用来抵减某一权益账户(被调整账户)的余额。以求得该权益账户的实际余额的账户,这个所有者权益类账户的备抵账户。账户的期末贷方余额”

02:38

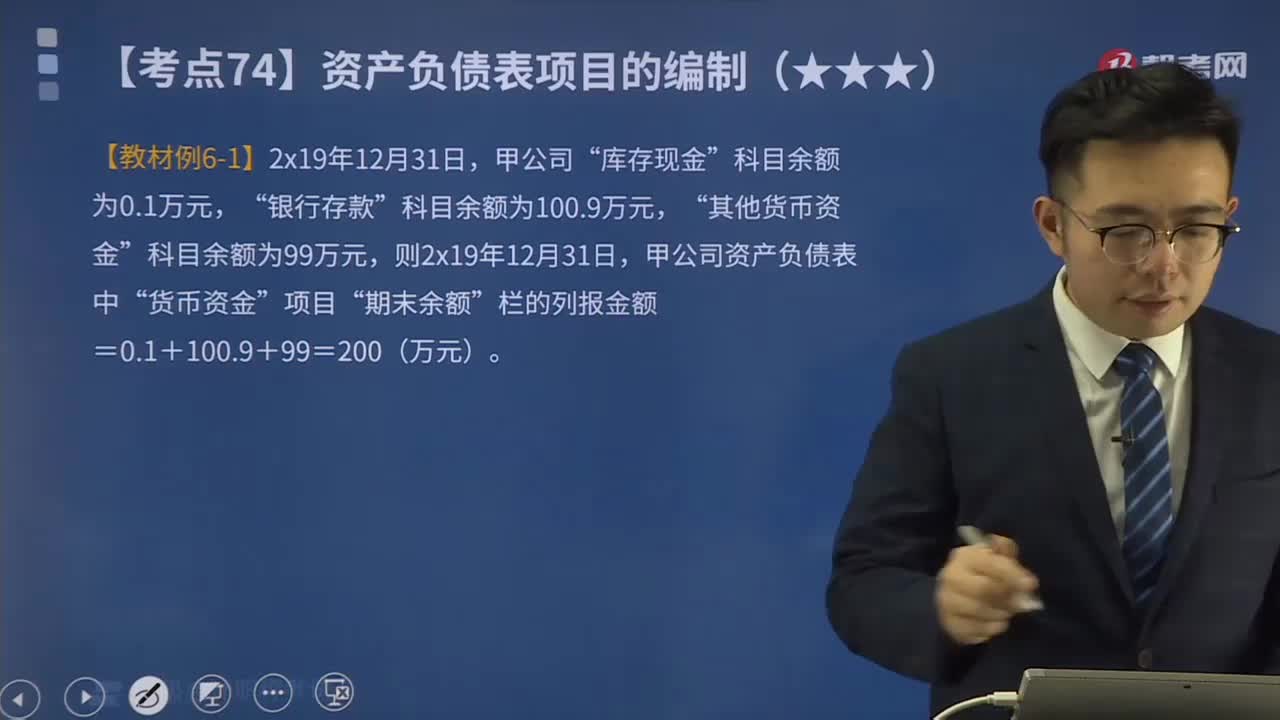

02:38如何区分根据总账科目余额直接填列或计算填列?:如何区分根据总账科目余额直接填列或计算填列?可以直接根据总账账户余额填列的有:以公允价值计量且其变动计入当期损益的金融资产“递延所得税资产“以公允价值计量且其变动计入当期损益的金融负债“专项应付款“递延收益“递延所得税负债“资本公积“盈余公积“应根据有关总账科目的余额填列,有些项目则应根据几个总账科目的余额计算填列。三个总账科目余额的合计数填列”应根据有关科目的期末余额分析填列”库存现金。

06:21

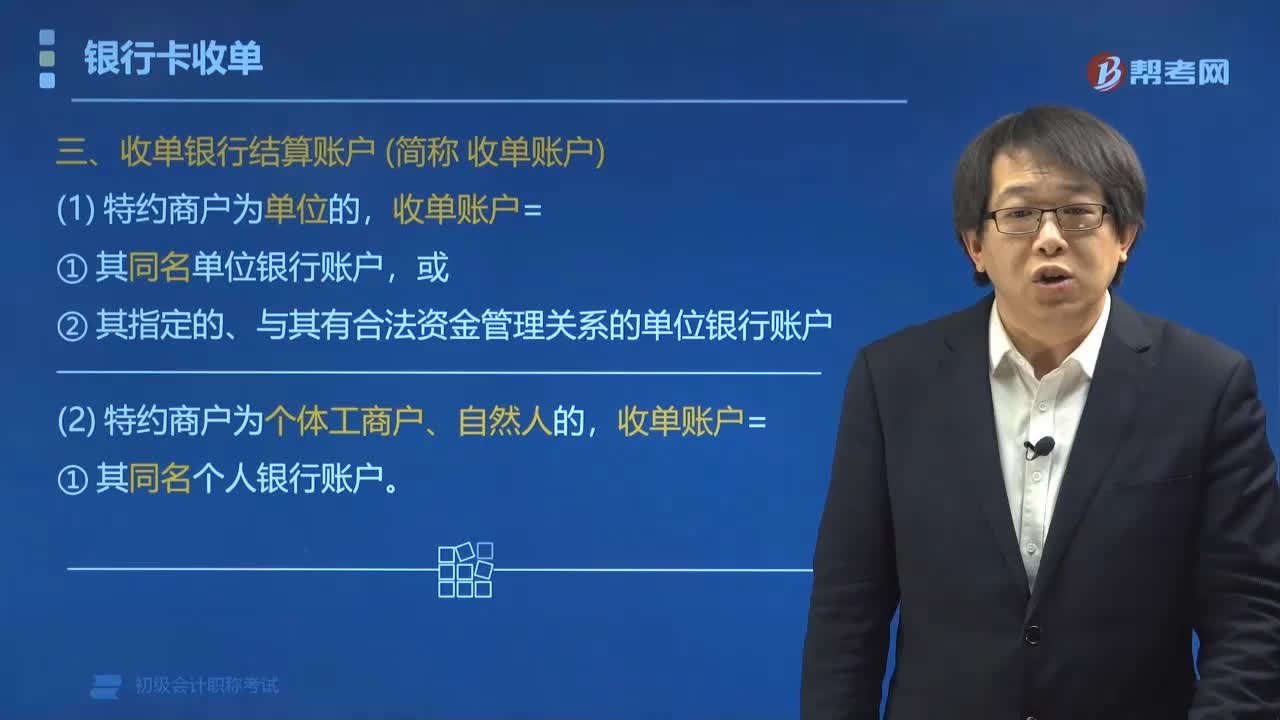

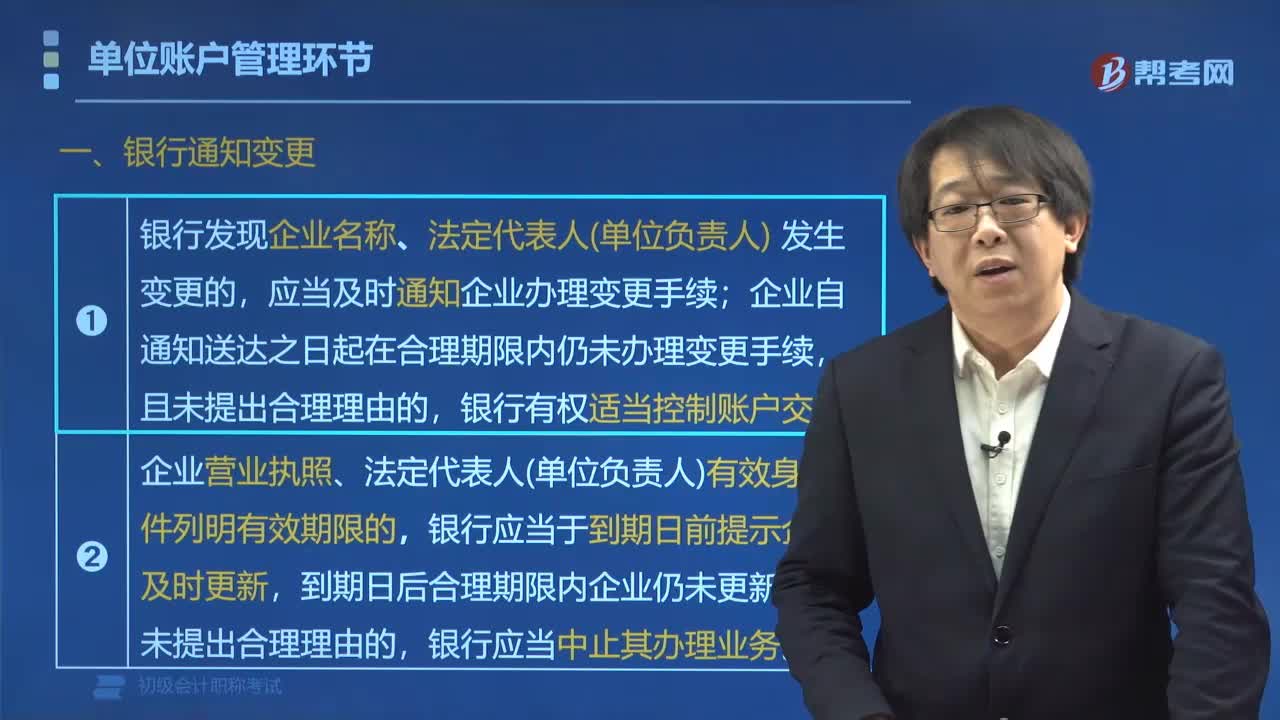

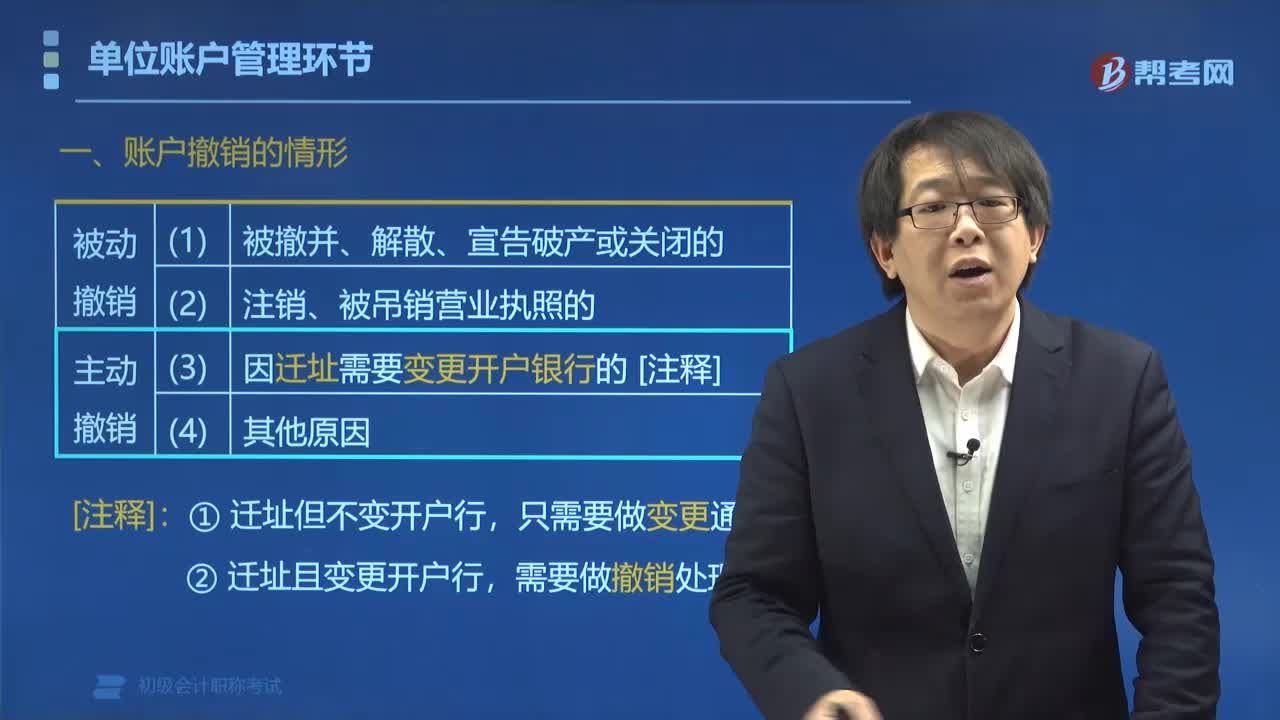

06:21单位账户变更的情况有哪两种?:单位账户变更的情况分为银行通知变更和存款人主动变更这两种情况。一、银行通知变更,(1)银行发现企业名称、法定代表人(单位负责人)发生变更的;应当及时通知企业办理变更手续,企业自通知送达之日起在合理期限内仍未办理变更手续,(2)企业营业执照、法定代表人(单位负责人)有效身份证件列明有效期限的,银行应当于到期日前提示企业及时更新,银行应当中止其办理业务,二、存款人主动变更。

07:09

07:09账户撤销的情形有哪些?:其他原因需要撤销银行结算账户的。■存款人因以上第(3)(4)项情形主动撤销基本户后,应在撤销其原基本存款账户后10日内申请重新开立基本存款账户。二、账户撤销的前提条件(⚝⚝)。不得申请撤销该账户,三、账户撤销的顺序(⚝⚝)。撤销账户时:四、久悬账户管理(强制撤销):对于按规定应撤销而未办理销户手续的单位账户,银行通知存款人自发出通知之日起30日内办理销户手续。

01:35

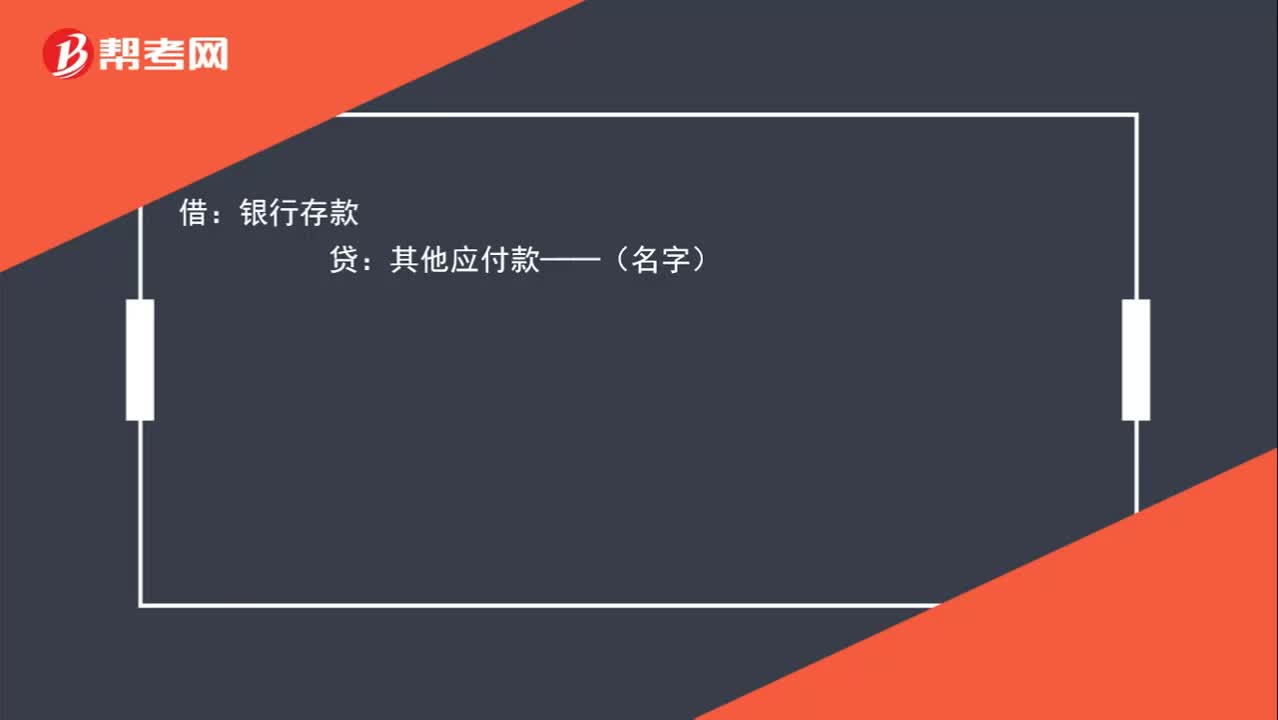

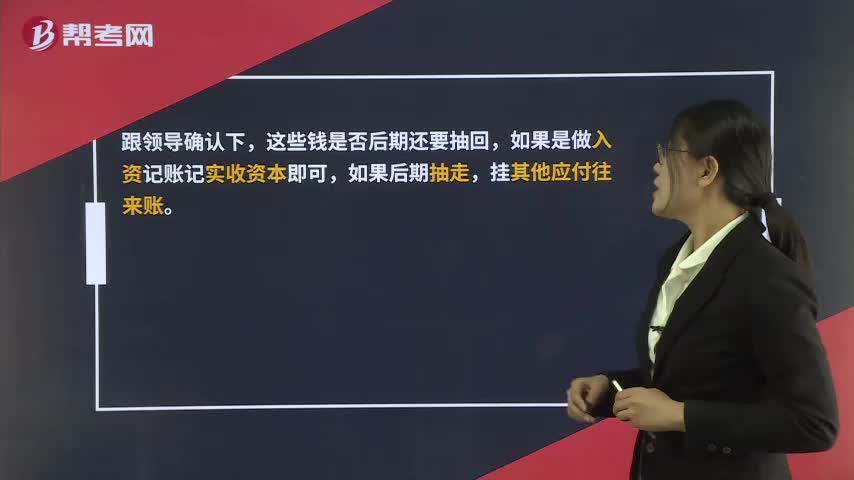

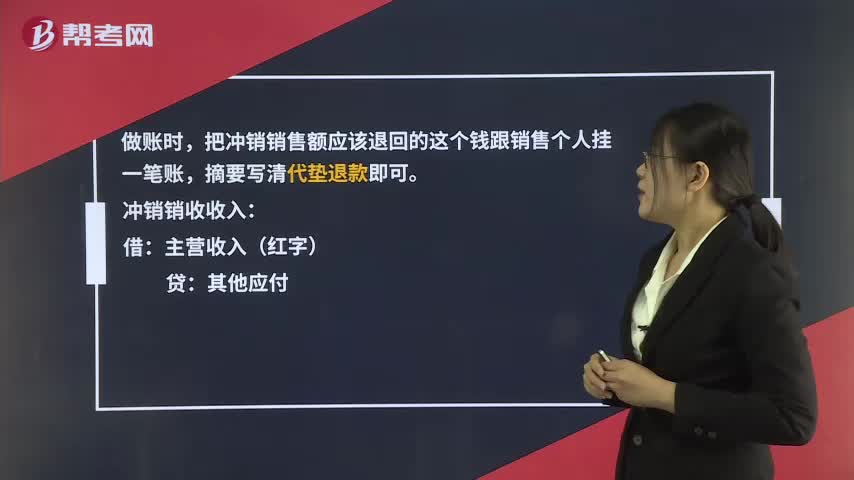

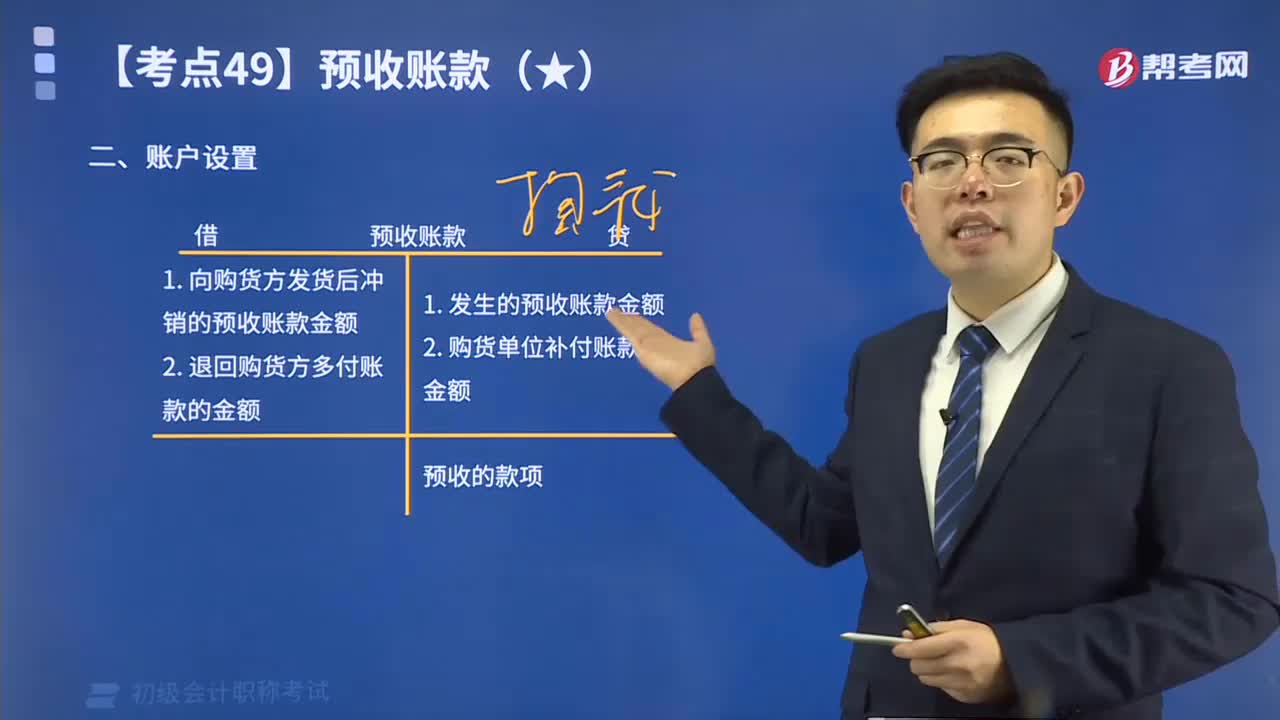

01:35快速掌握预收账款的账户设置:预收货款业务不多的企业,可以不单独设置“预收账款”科目,其所发生的预收货款,可通过“应收账款”科目核算。

22:57

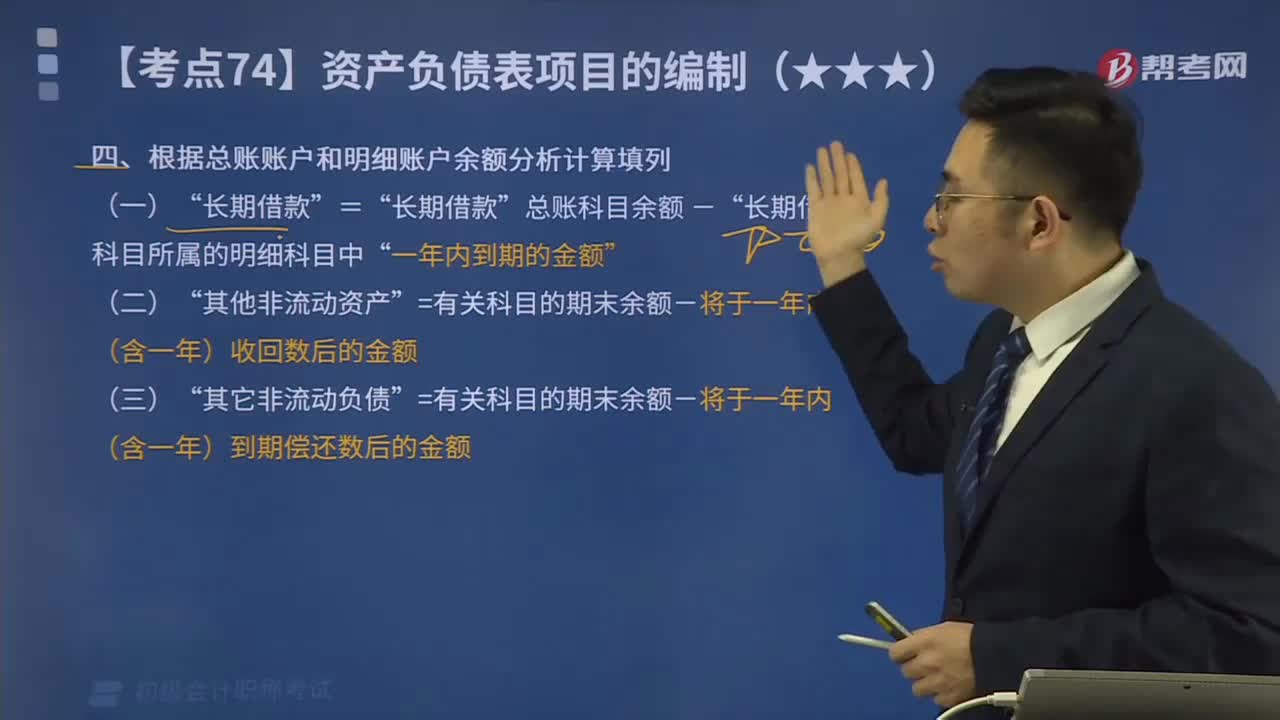

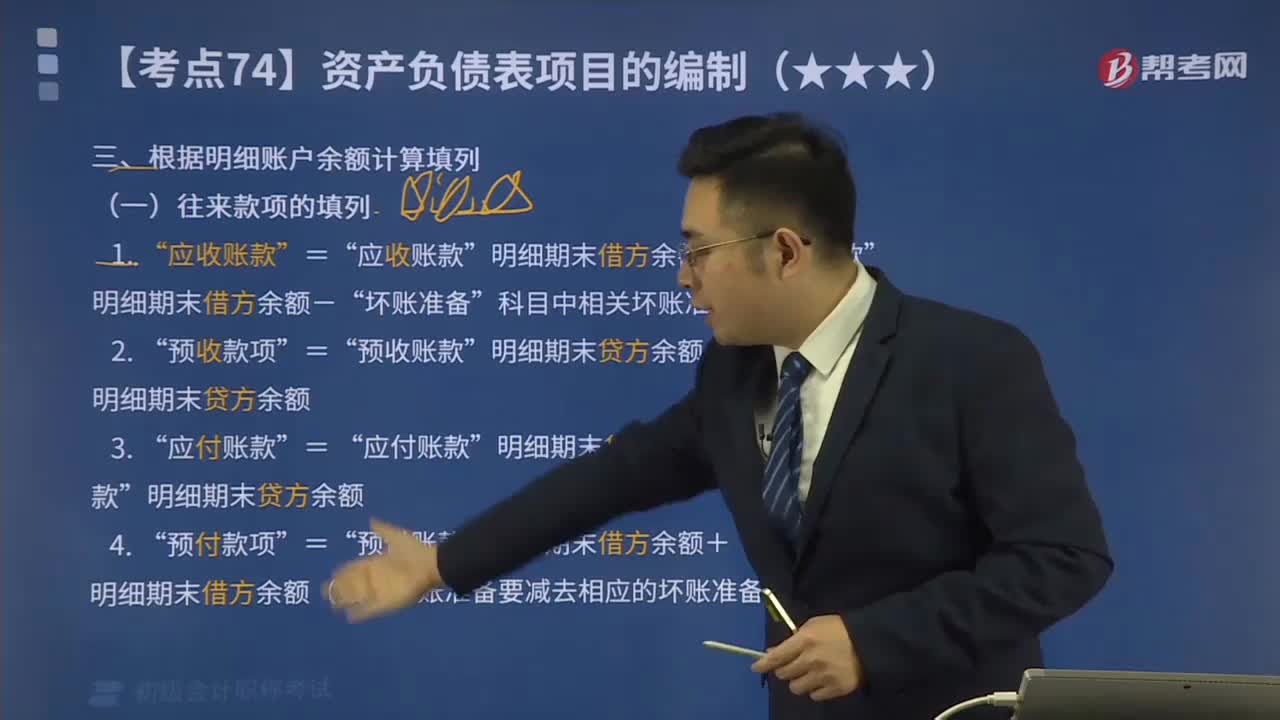

22:57带你掌握如何根据明细账户余额计算填列资产负债表?:带你掌握如何根据明细账户余额计算填列资产负债表?根据明细账科目余额计算填列的有:两个科目所属的相关明细科目的期末贷方余额计算填列”两个科目所属的相关明细科目的期末借方余额计算填列“明细期末借方余额-”科目中相关坏账准备期末余额”明细期末贷方余额+”明细期末贷方余额”明细期末借方余额+,明细期末借方余额(如有坏账准备要减去相应的坏账准备)。项目期末余额应列报的金额为( )万元”

05:14

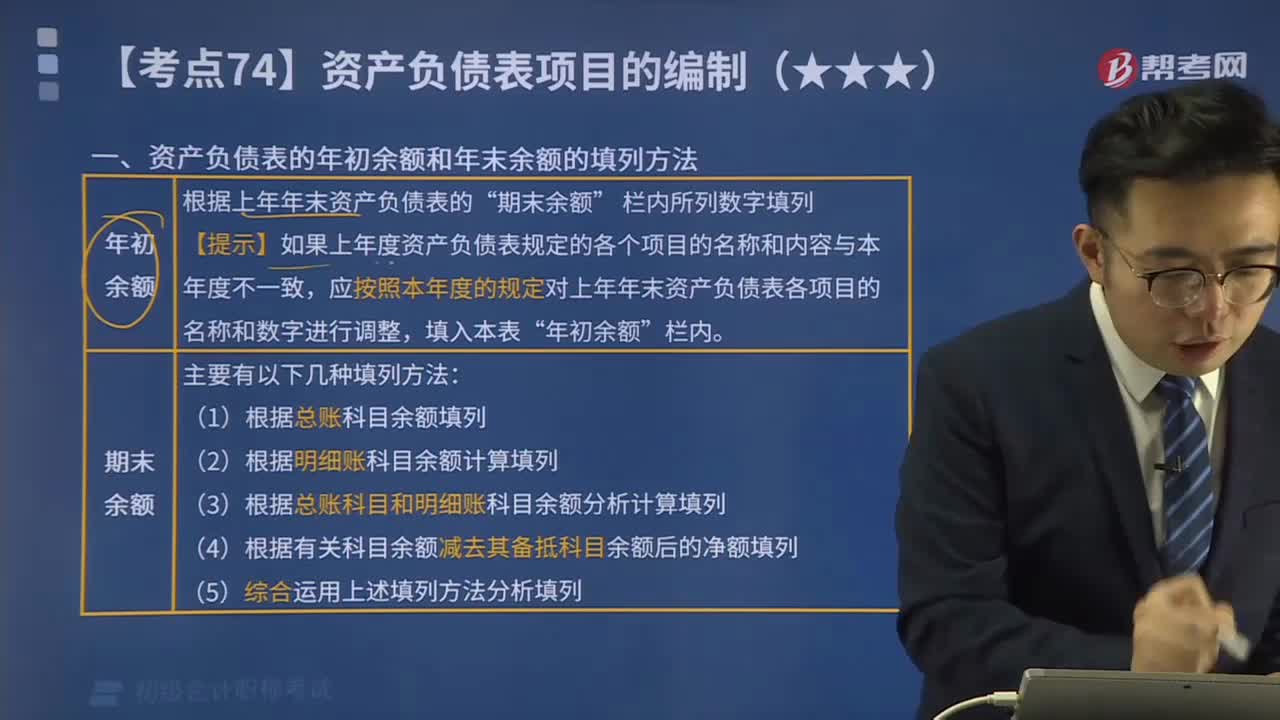

05:14快速了解资产负债表的年初余额和年末余额的填列方法是什么?:快速了解资产负债表的年初余额和年末余额的填列方法是什么?资产负债表各项目均需填列“应对上年年末资产负债表各项目的名称和数字按本年度的规定进行调整。1.根据总账余额直接填列“各总账科目的余额直接填列”2.根据几个总账科目的期末余额计算填列“三个总账科目的期末余额的合计数填列“3.根据明细账科目余额计算填列,应收账款“科目中有关应收账款计提的坏账准备余额后的金额填列”

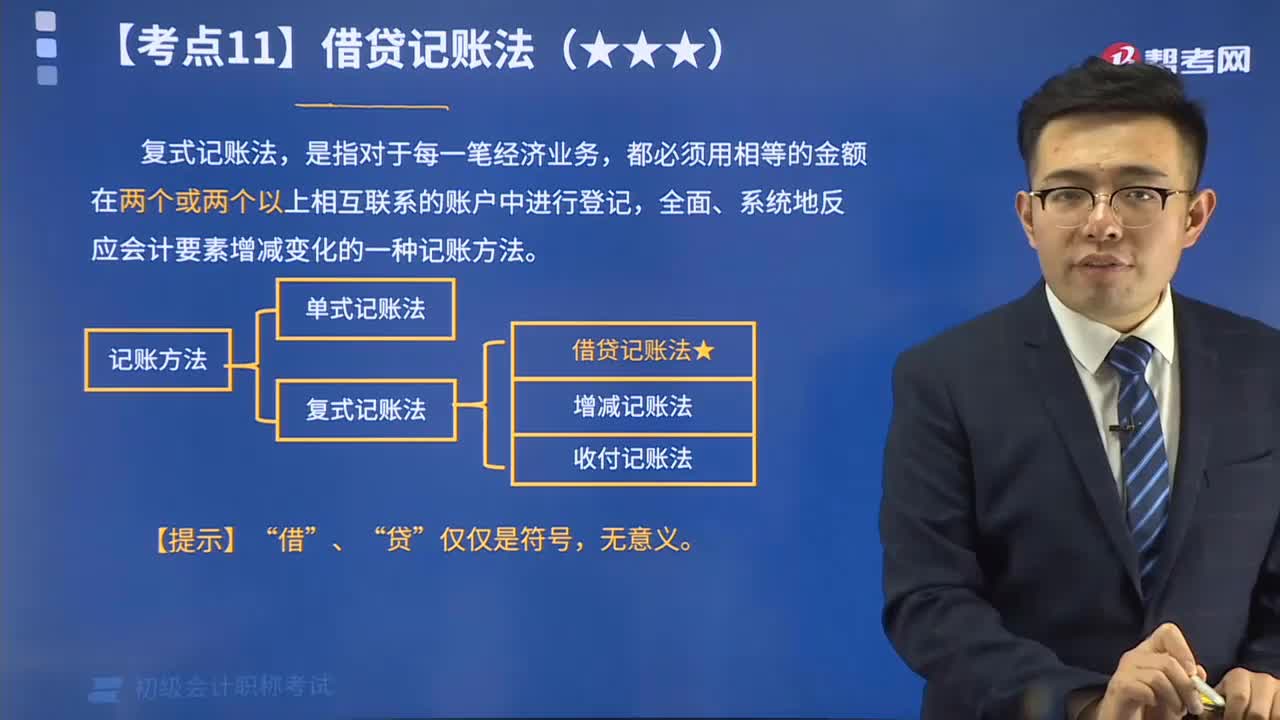

18:53

18:53来看看什么是借贷记账法的账户结构?:借贷记账法指的是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。复式记账法,是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面、系统地反应会计要素增减变化的一种记账方法。

01:48

01:48视频解说借贷记账法下的账户对应关系与会计分录:账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。在我国,会计分录记载于记账凭证中。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日