下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:09

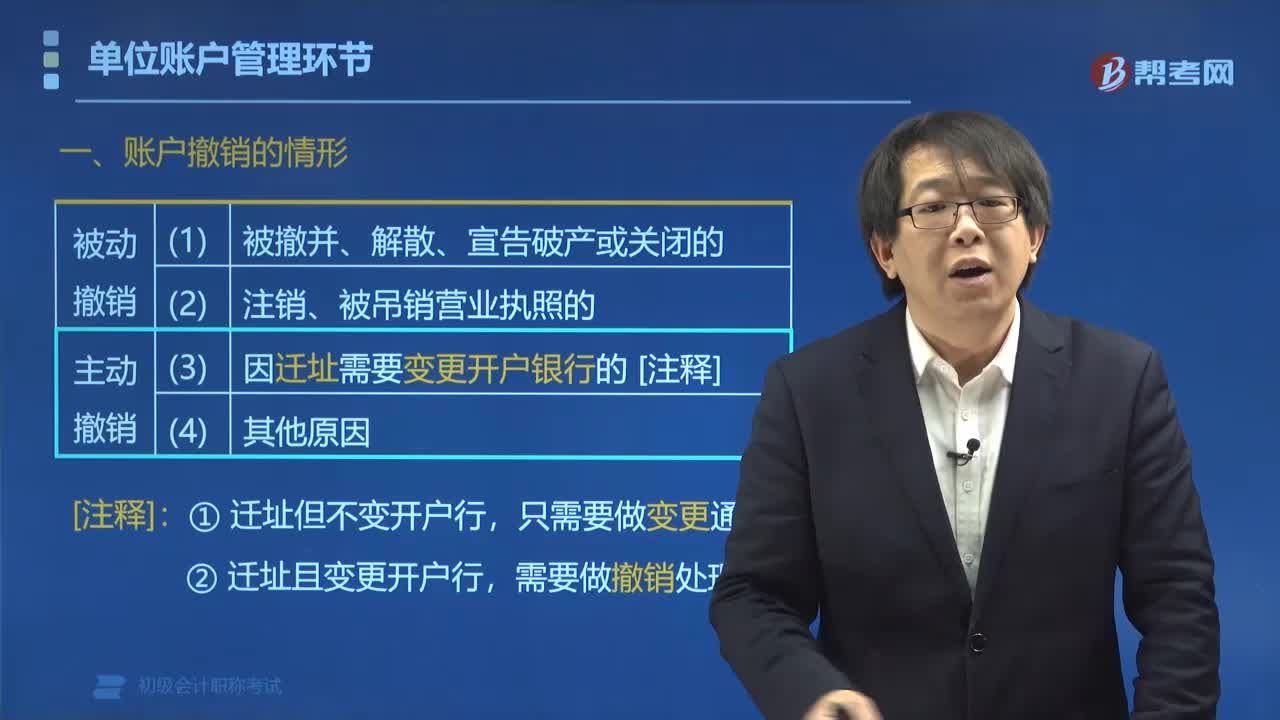

04:09单位账户管理环节中适用的情形有哪些?:单位账户管理环节中适用的情形有哪些?单位账户管理环节中适用的情形有备案制的情形和核准制的情形。(1)企业以外的其他单位开立基本户、临时户(验资临时账户除外)。(2)预算单位开立的专用存款账户。(3)合格境外机构投资者在境内从事证券投资开立的人民币特殊账户和人民币结算资金账户,开户需要持有相应账户的开户许可证。【例题•单选题】根据支付结算法律制度的规定:下列关于一般存款账户开立和使用的表述中。

04:43

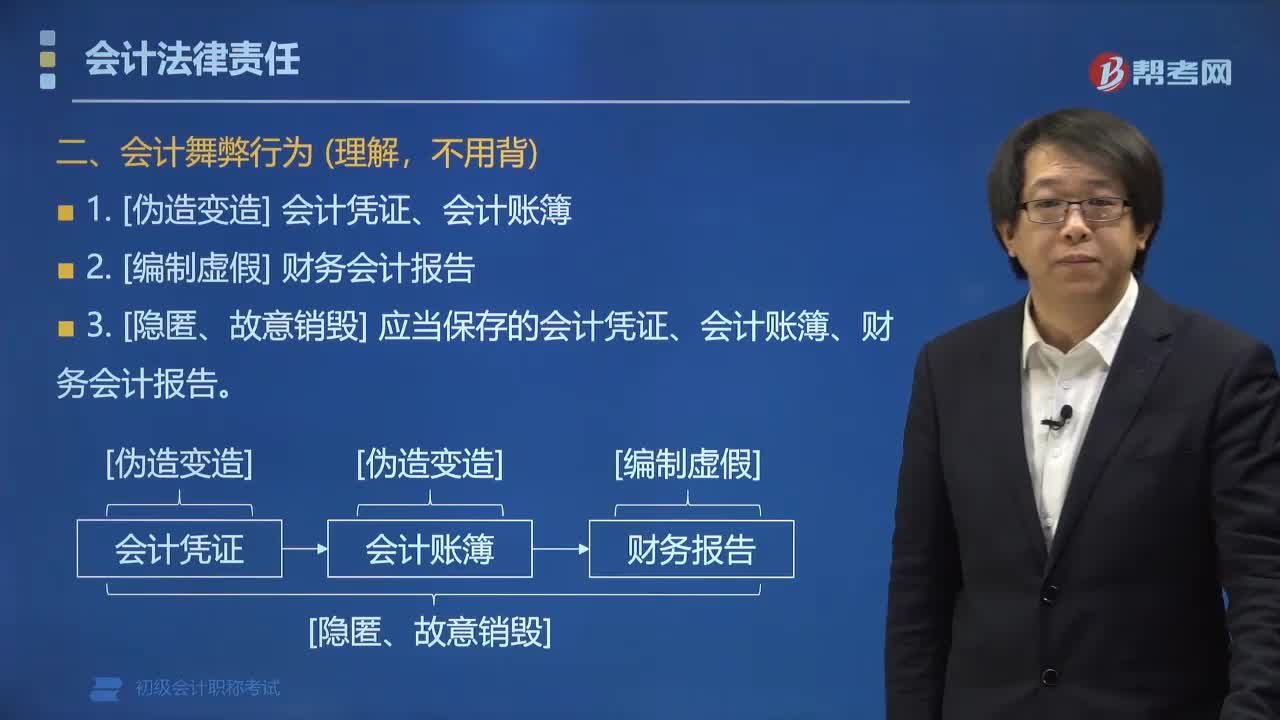

04:43会计舞弊行为的主要表现形式有哪些?:会计舞弊行为的主要表现形式有哪些?会计舞弊行为最基本表现形式可以分为两大类,另一类是为了个人的利益而实施的舞弊。如有意使用不真实的收入凭证虚列利润、或有意使用不真实的支出凭证套取现金。3. [隐匿、故意销毁] 应当保存的会计凭证、会计账簿、财务会计报告。【例题•单选题】下列会计行为中,属于会计舞弊行为的是( )。D.会计数据计算抄写差错;会计舞弊的常见形式有;

07:17

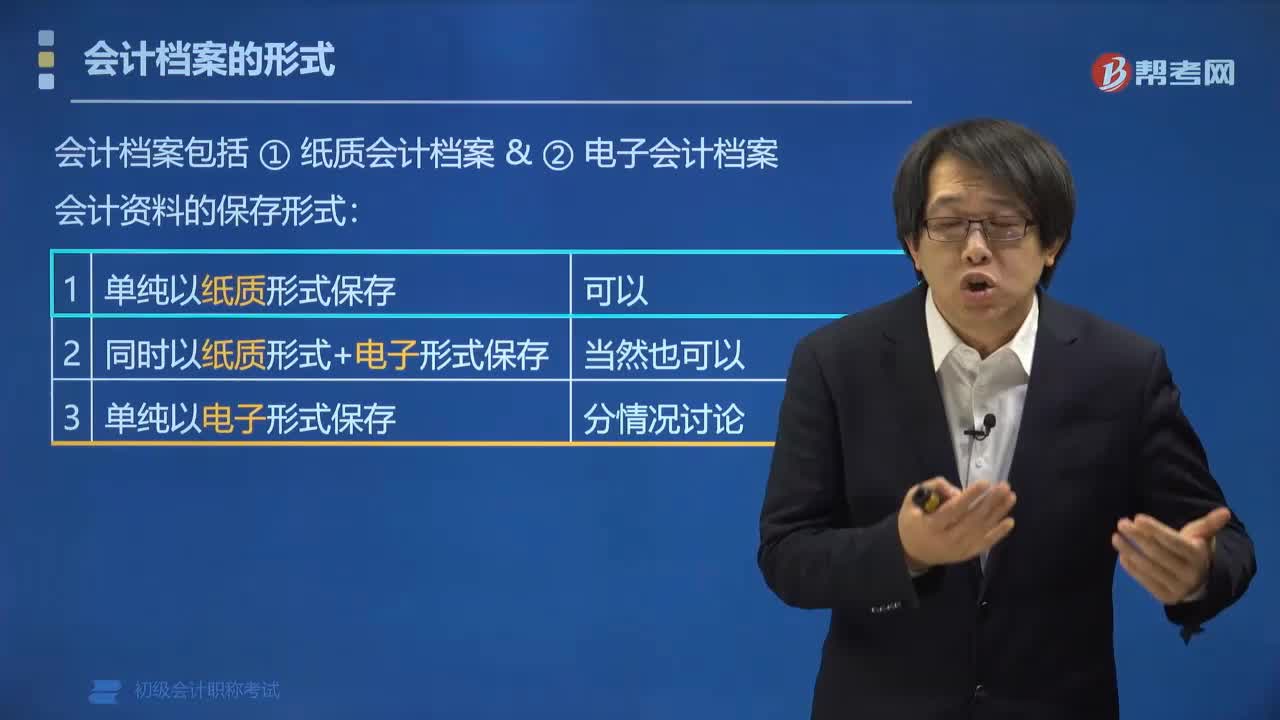

07:17会计档案有哪些形式?:会计档案有哪些形式?会计档案的形式有纸质会计档案和电子会计档案。会计资料的保持形式:会计资料可以仅以电子形式保存吗?(1)形成的电子会计资料来源真实有效:①能够准确、完整、有效接收和读取电子会计资料;③能够输出符合国家标准归档格式的会计资料。(3)所使用的电子档案管理系统;①能够有效接收、管理、利用电子会计档案;②符合电子档案的长期保管要求。③建立了电子档案与相关联的纸质档案的检索关系。

07:02

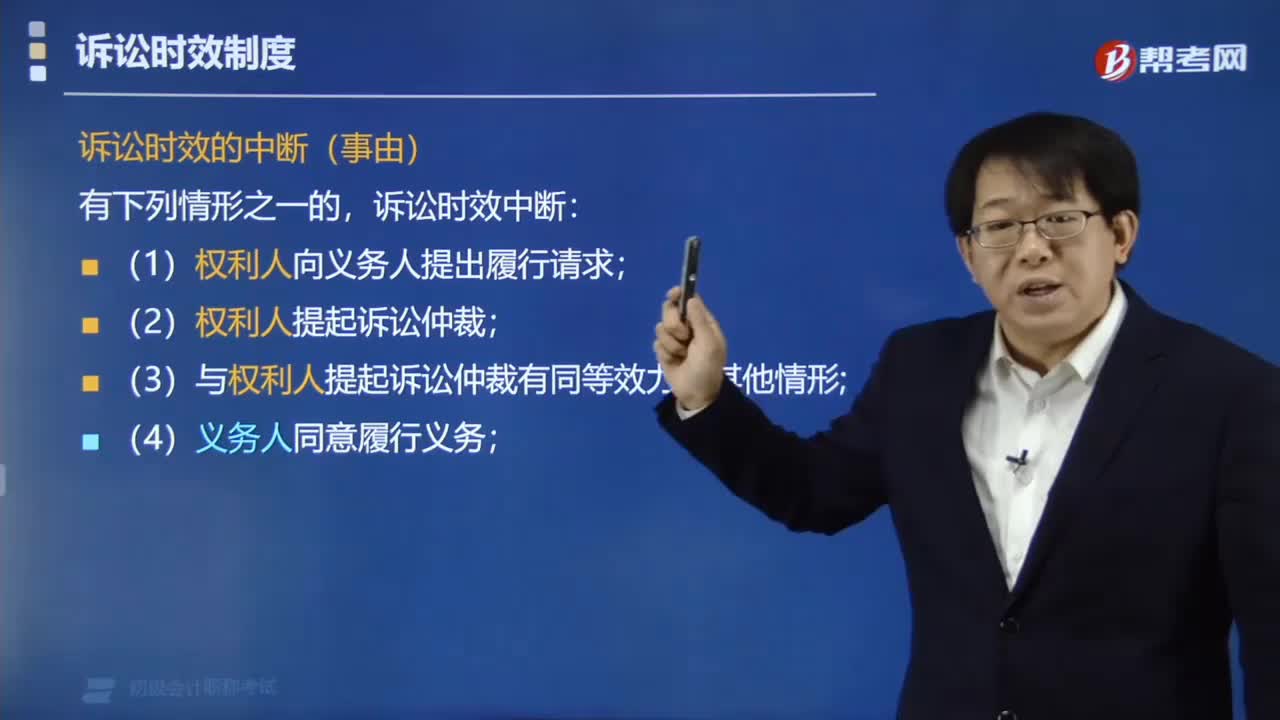

07:02诉讼时效中断的情形包括哪些?:诉讼时效中断的情形包括哪些?讼时效中断的情形包括提出履行请求、权利人主张权利、义务人同意履行义务、提起诉讼或仲裁。一、诉讼时效的中断(事由),诉讼时效期间重新计算,诉讼时效期间暂停计算,【解析】诉讼时效中止事由发生在原诉讼时效期间最后6个月内。不属于诉讼时效中断事由的是(),C.权利人向义务人提出履行请求,【例题•多选题】下列关于诉讼时效期间的表述中。

11:52

11:52带你快速熟悉销售等业务的账务处理具体有哪些内容?:销售业务的账务处理涉及商品销售、其他销售等业务收入、成本、费用和相关税费的确认与计量等内容。应交税费——应交增值税(销项税额),应根据税务机关开具的红字增值税专用发票作相反的会计分录,开具增值税专用发票上注明的价款为40 000元,甲公司以自产产品对外捐赠应交的增值税销项税额=250 000×13%=32 500(元)。

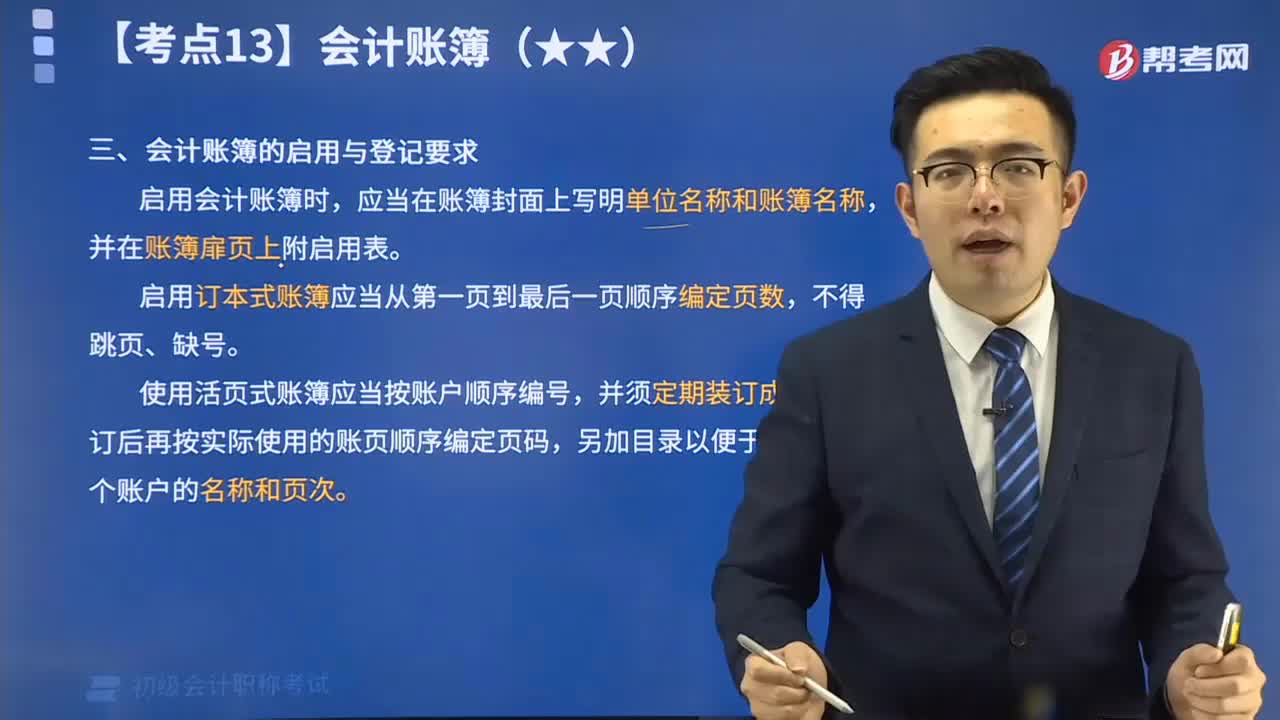

02:26

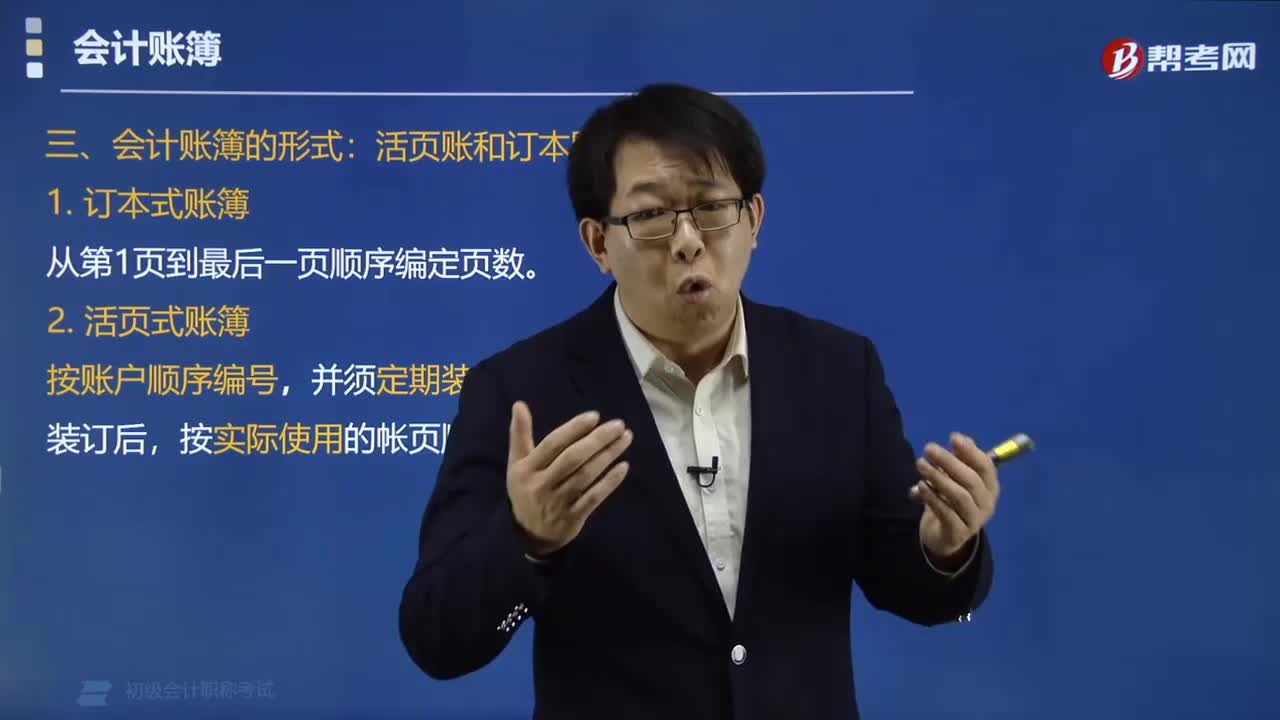

02:26会计账簿的形式一般有哪几种?:会计账簿的形式一般有哪几种?会计账簿一般有订本账和活页账两种形式:明细账通常使用活页账;日记账包括现金日记账和银行存款日记账,通常使用订本账;其他辅助账簿的形式主要包括各种租借设备、物资的辅助登记或有关应收、应付款项的备查簿,从第1页到最后一页顺序编定页数,二、活页式账簿。按账户顺序编号,按实际使用的帐页顺序编定页码,下面给大家提供一道初级会计职称考试的例题。【例题•单选题】下列账簿中。

21:55

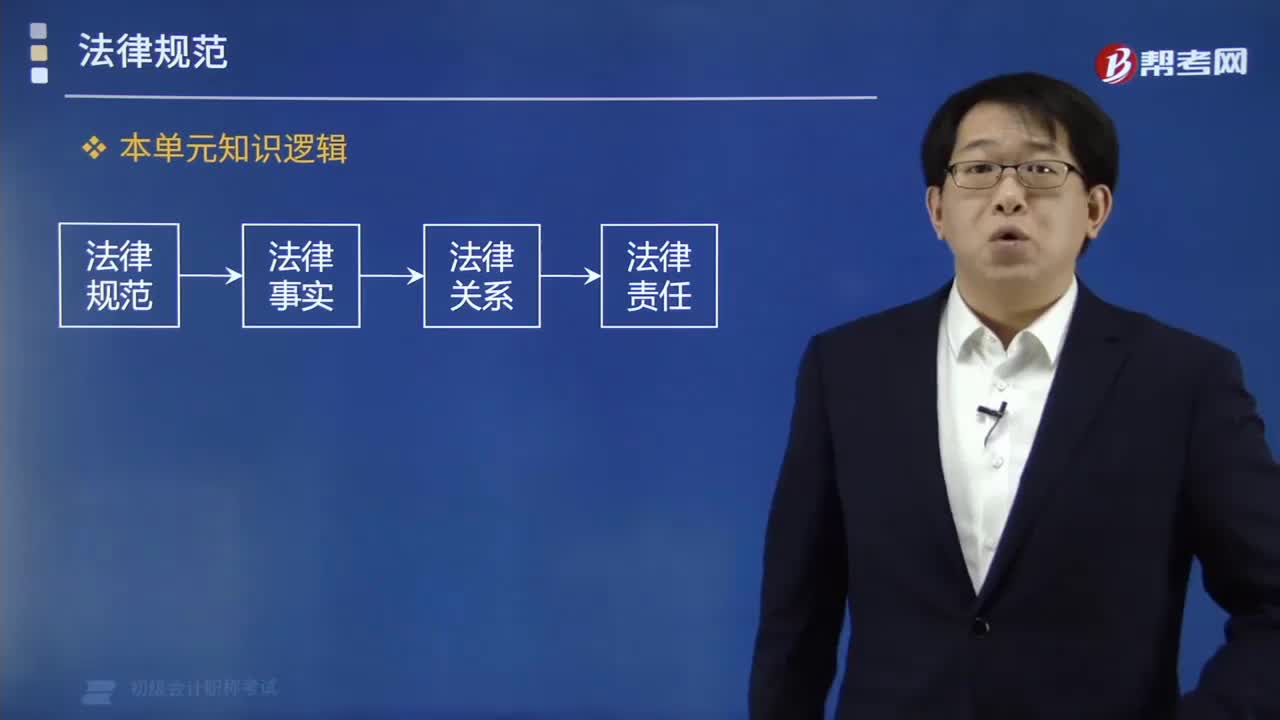

21:55法的形式有哪些?:【提示】中国大陆法律的形式不包括判例。【解析】A选项属于行政法律。A.国务院发布的《企业财务会计报告条例》。C.财政部发布的《金融企业国有资产转让管理办法》【解析】B选项属于地方政府规章A属于行政法规、D属于地方性法规A.上海市人民政府发布的《上海市旅馆业管理办法》属于地方性法规B.国务院发布《企业财务会计报告条例》是行政法规C.西藏自治区人民代表大会发布的《西藏自治区立法条例》属于自治法规

01:35

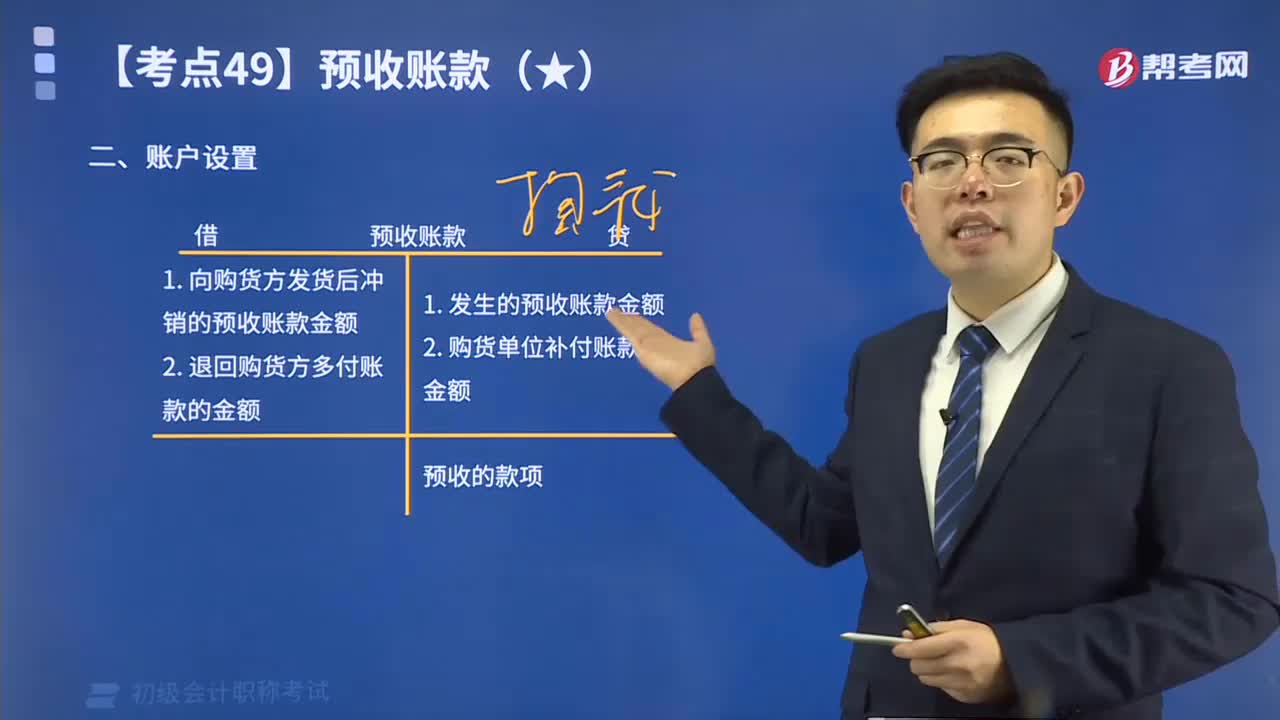

01:35快速掌握预收账款的账户设置:预收货款业务不多的企业,可以不单独设置“预收账款”科目,其所发生的预收货款,可通过“应收账款”科目核算。

01:39

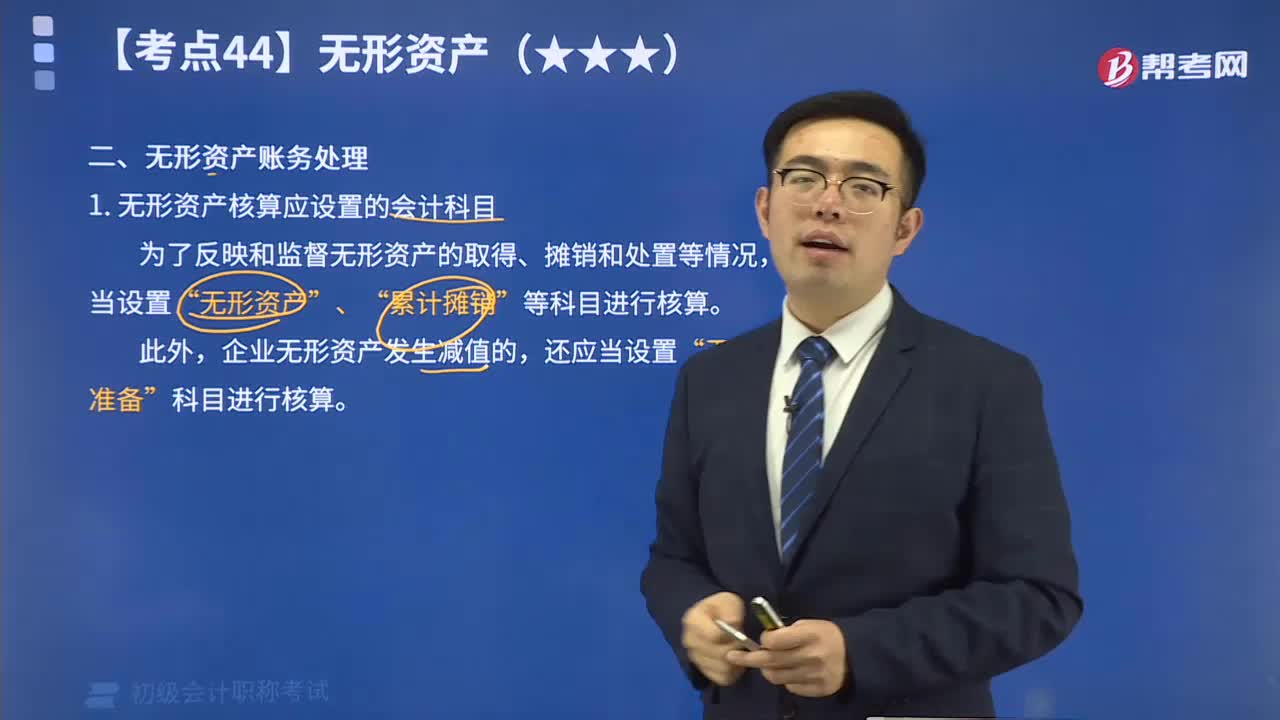

01:39无形资产核算应设置的会计科目有哪些?:无形资产的核算包括:无形资产的取得(外购的、自行开发的)、摊销、处置及减值答。为了反映和监督无形资产的取得、摊销和处置等情况,企业应当设置“无形资产“、“累计摊销”等科目进行核算。“累计摊销”科目属于“无形资产”的调整科目,核算企业对使用寿命有限的无形资产计提的累计摊销,贷方登记企业计提的无形资产摊销,借方登记处置无形资产转出的累计摊销,期末贷方余额,反映企业无形资产的累计摊销额。

09:24

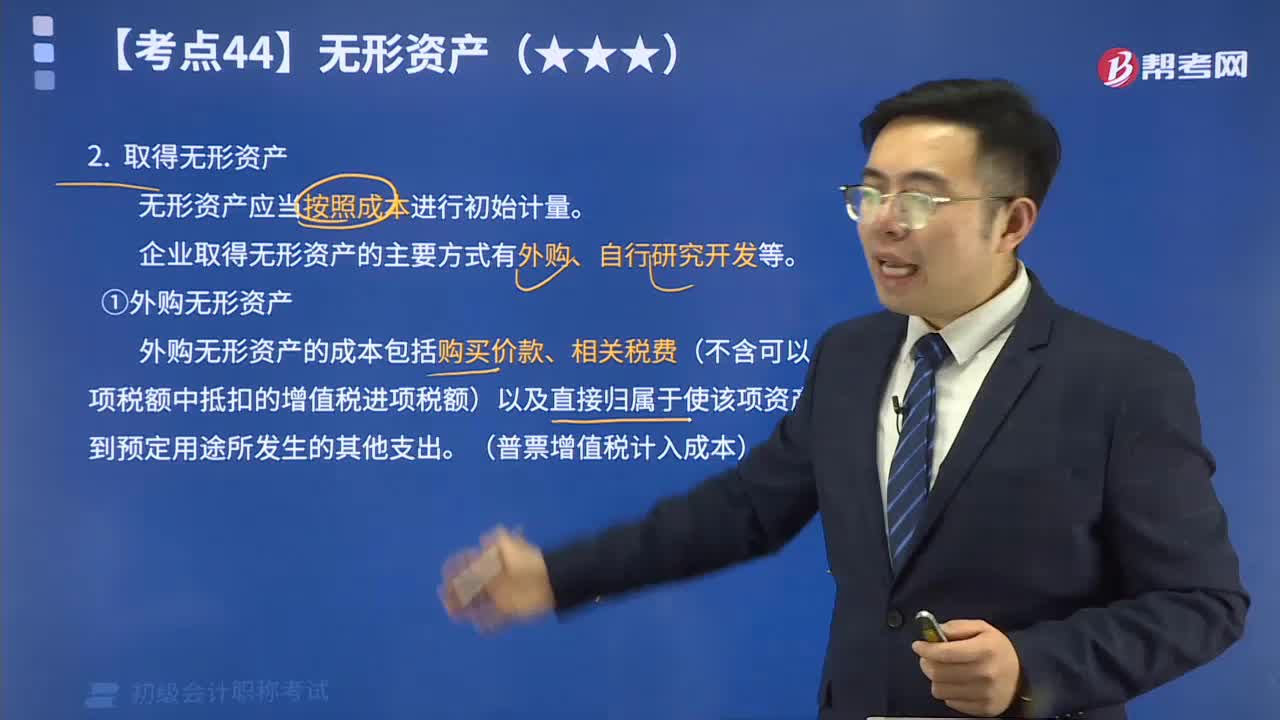

09:24取得无形资产有哪些方式?:企业取得的无形资产应当按照成本进行初始计量。企业取得无形资产的主要方式有外购、自行研究开发等。 (1) 外购无形资产。外购无形资产的成本包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。其中,相关税费不包括按照现行增值税制度规定,可以从铺项税额中抵扣的增值税进项税额 (2)自行研究开发无形资产。企业内部研究开发项目所发生的支出应区分研究阶段支出和开发阶段支出。

03:44

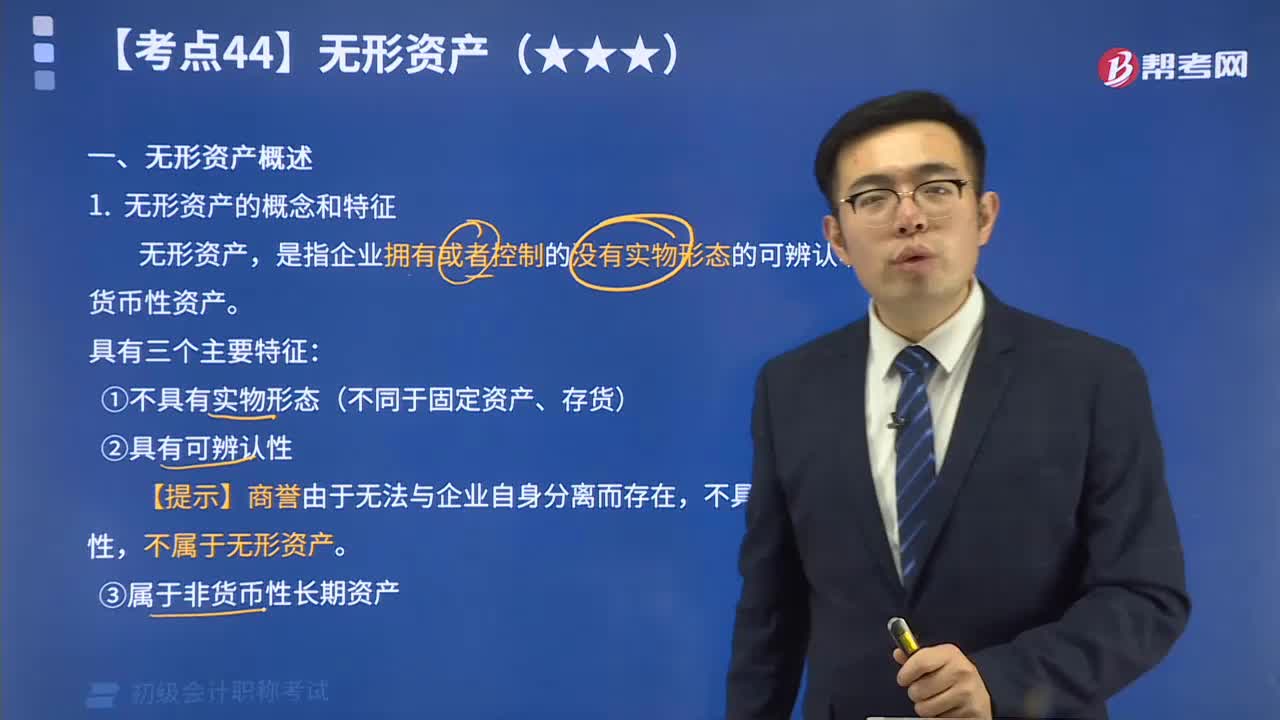

03:44来看看无形资产的概念和特征有哪些内容?:无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。作为能给企业带来未来经济利益的一项重要资产,具有企业资产的一般属性,在其经济寿命有效期内,为企业所拥有和控制。同时,由于无形资产有别于有形资产,它又具有特殊性。无形资产的特征具有无形资产性质的资产,一般包括专利权、商标权、非专利技术、著作权、土地使用权、特许权、商誉、研究与开发费用、租赁权等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日