下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:26

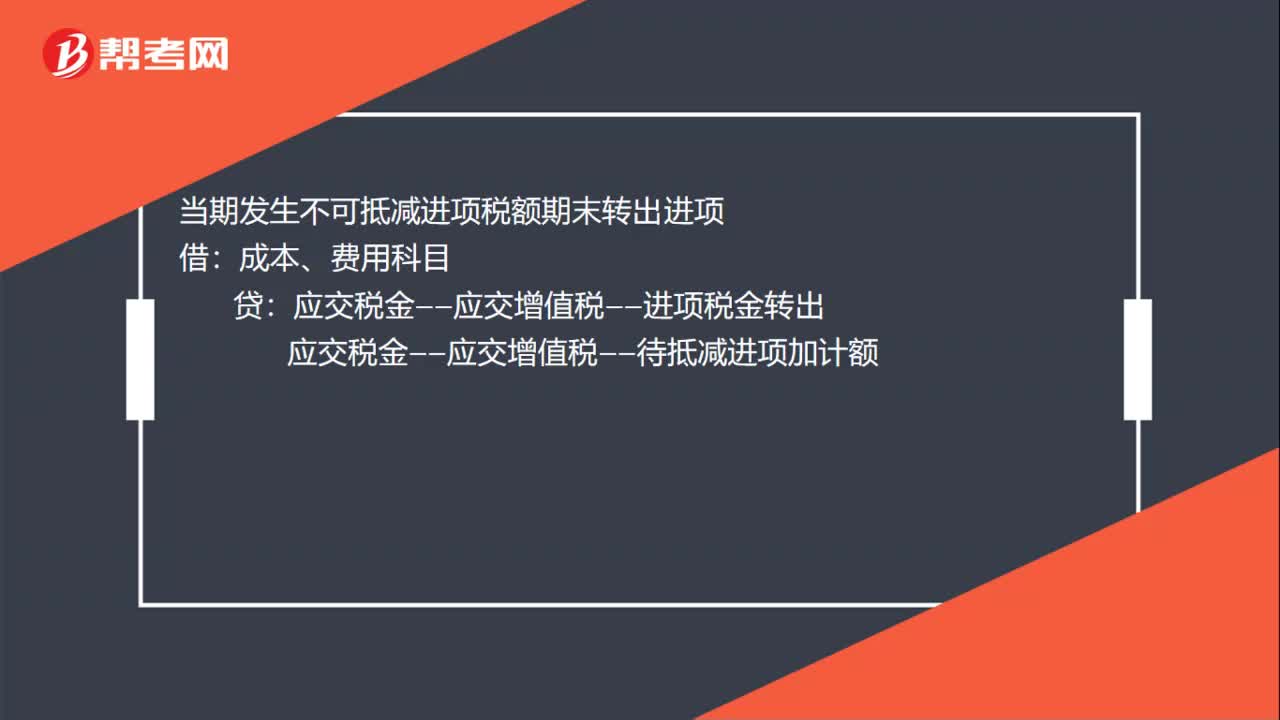

01:26增值税加计扣除的账务处理怎么做?:增值税加计扣除的账务处理怎么做?计算当期可抵扣进项加计抵减额:发生当期依据可抵扣进项计提可加计抵减额:固定资产、原材料、费用等科目:应交税金——应交增值税——进项税金:应交税金——应交增值税——待抵减进项加计额:当期发生不可抵减进项税额期末转出进项应交税金——应交增值税——进项税金转出当期进项加计额抵减应纳税额时应交税金——应交增值税——进项加计抵减额应交税金——应交增值税——待抵减进项加计额

01:13

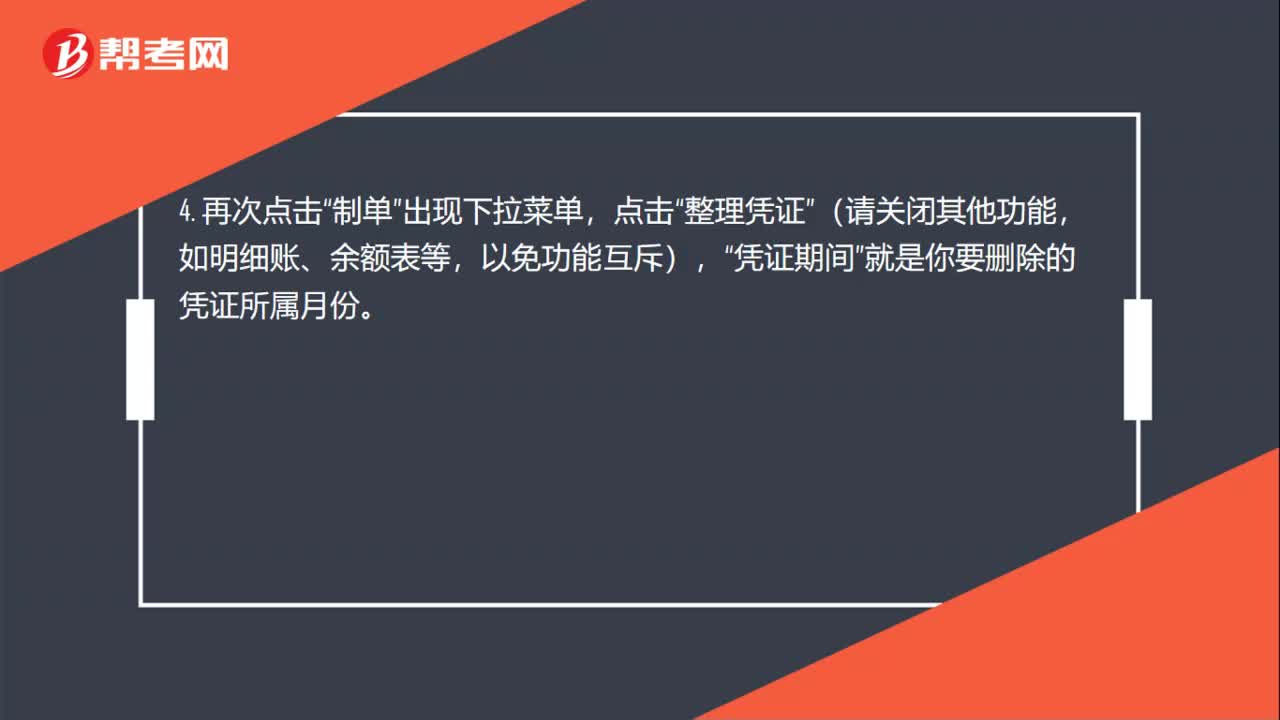

01:13被删除了的记账凭证怎么处理?:被删除了的记账凭证怎么处理?1. 首先想删除的凭证应该是未记账未审核状态,请反记账并取消审核;2. 在填制凭证的功能中查找到该记账凭证;3. 在凭证页面顶端菜单中点击“再单击下拉菜单中,作废恢复“给凭证标记上”制单;出现下拉菜单“整理凭证,(请关闭其他功能“如明细账、余额表等”以免功能互斥),凭证期间,就是你要删除的凭证所属月份,如果整理断号“就会把后面的凭证依顺序往上提一个号了”

00:24

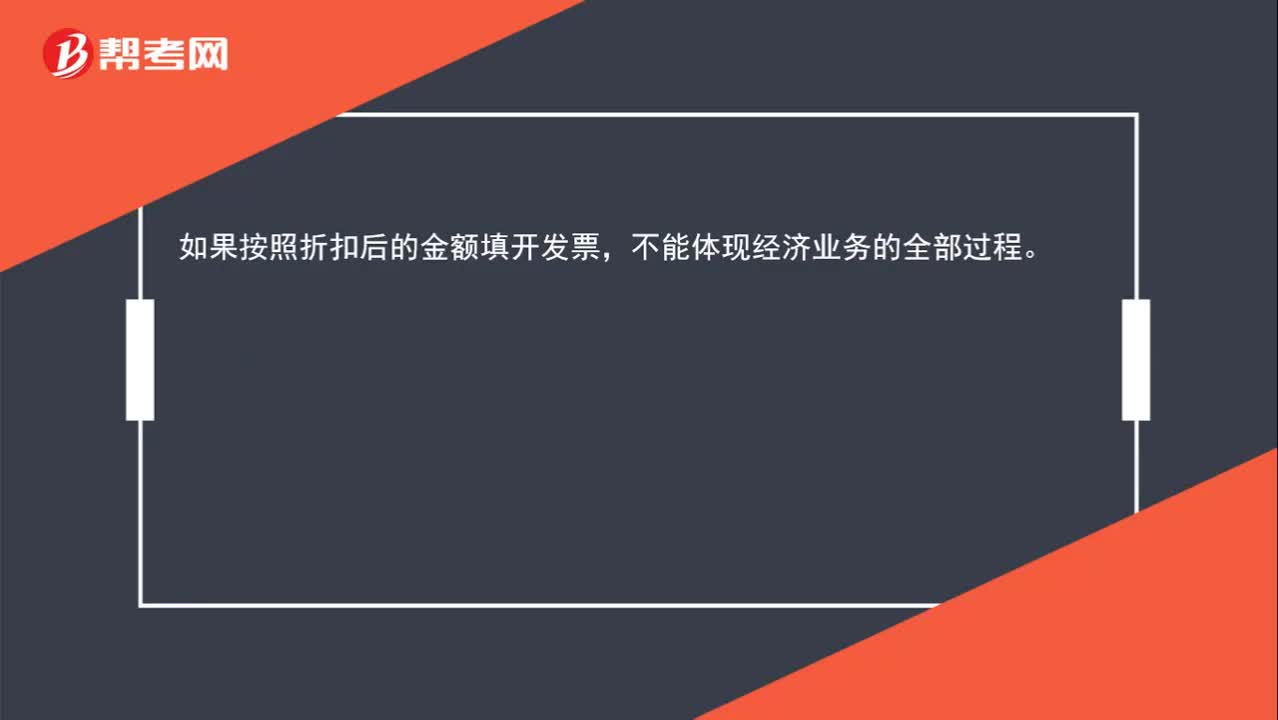

00:24发票的折扣填写意义是什么?:发票的折扣填写意义是什么?如果按照折扣后的金额填开发票,不能体现经济业务的全部过程。

00:24

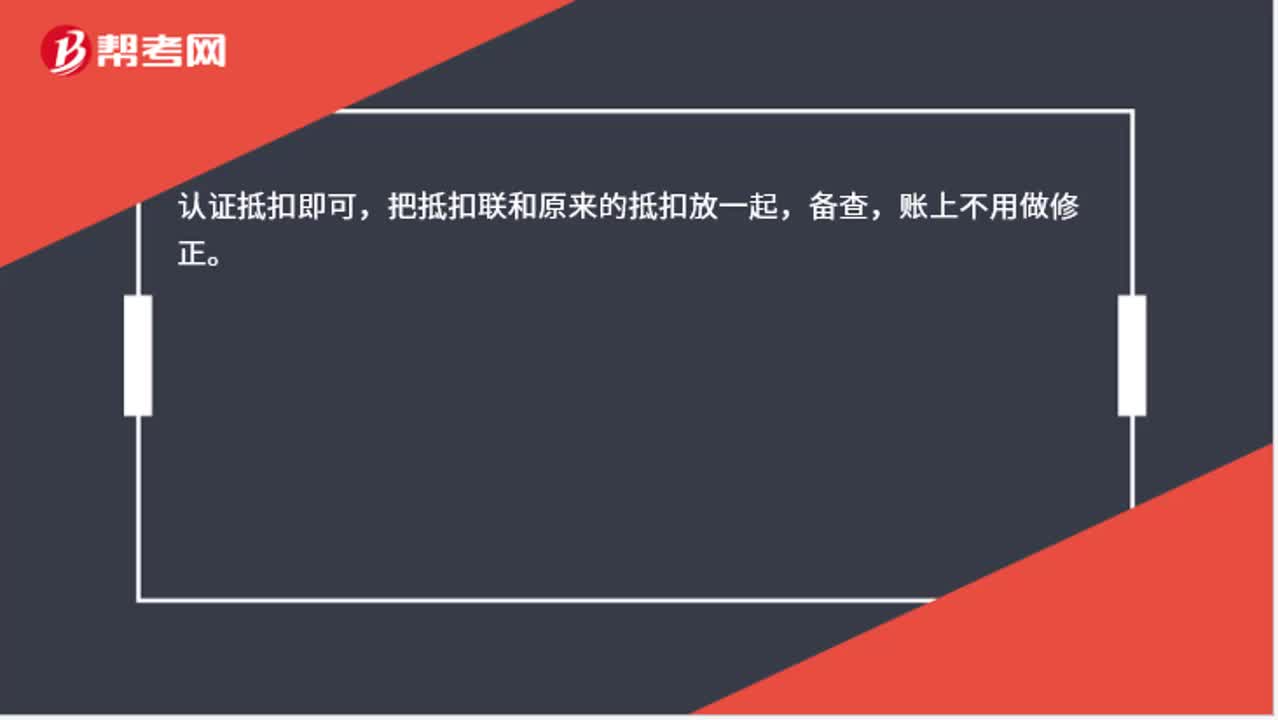

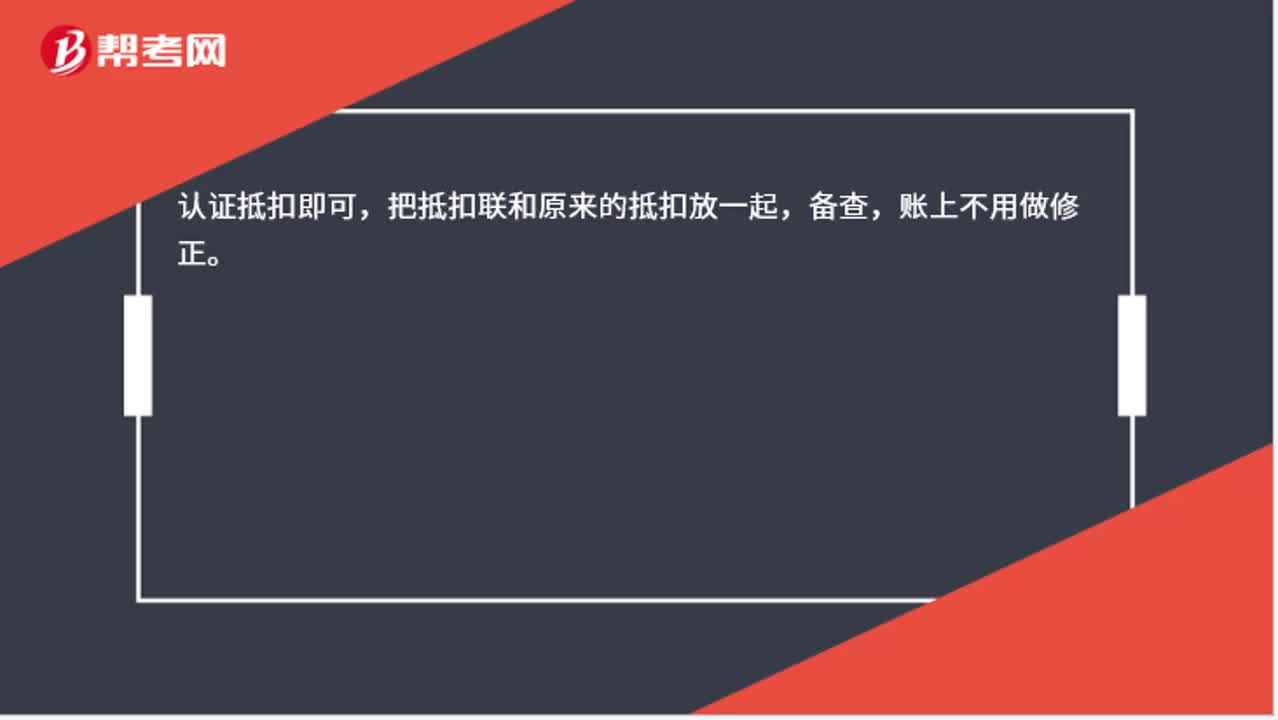

00:24上个月的抵扣联忘记抵扣,这个月怎么做账?:上个月的抵扣联忘记抵扣,这个月怎么做账?认证抵扣即可,把抵扣联和原来的抵扣放一起,备查,账上不用做修正。

00:35

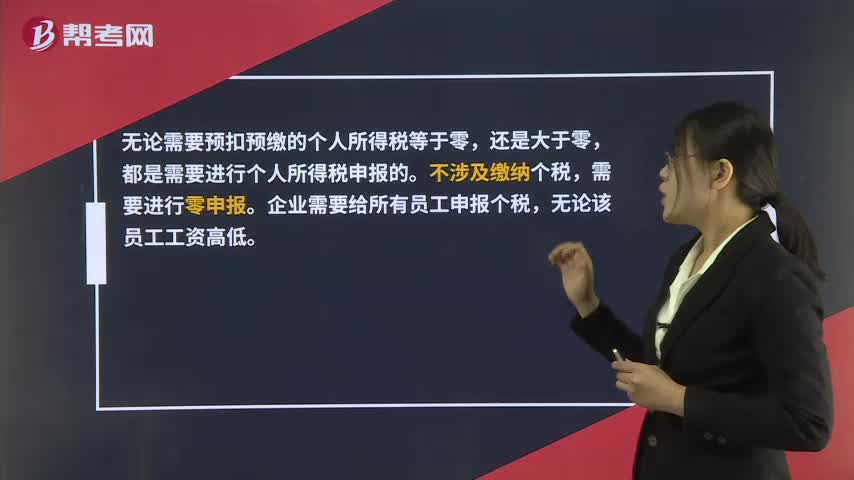

00:35未达扣除标准的个税需要申报吗?:未达扣除标准的个税需要申报吗?无论需要预扣预缴的个人所得税等于零,还是大于零,都是需要进行个人所得税申报的。不涉及缴纳个税,需要进行零申报。企业需要给所有员工申报个税,无论该员工工资高低。

00:50

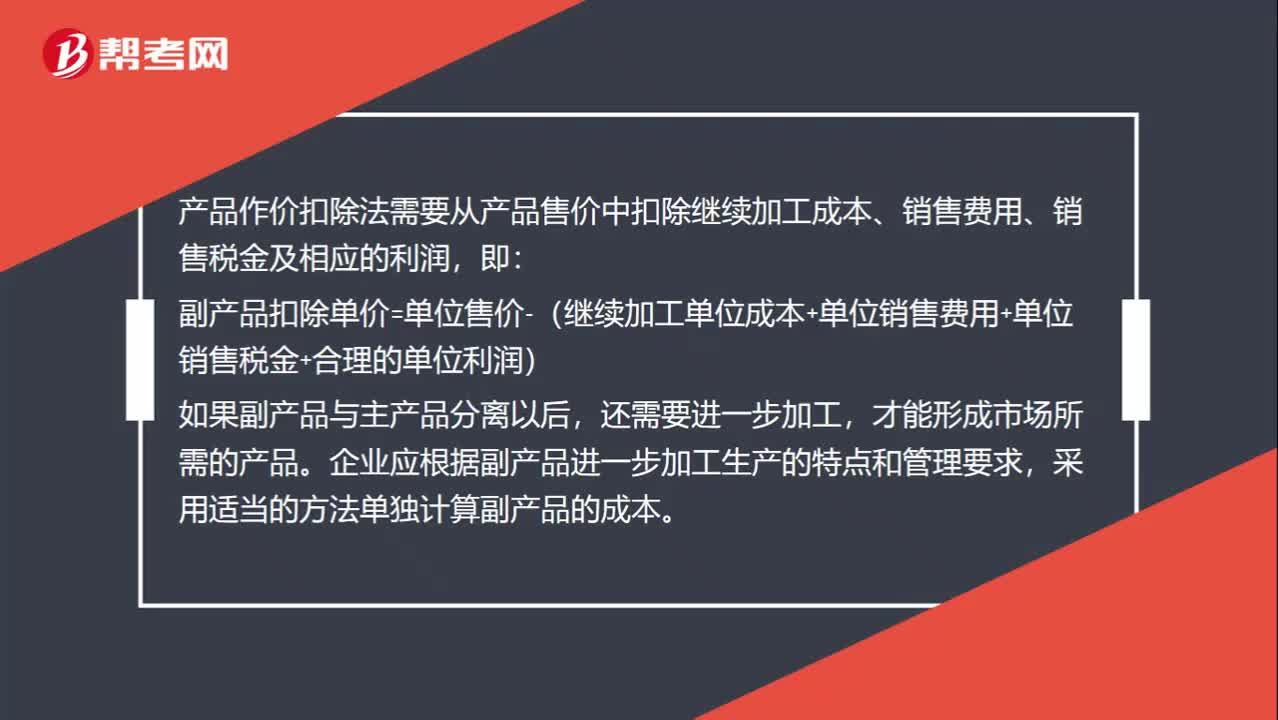

00:50作价扣除法怎么分摊联合成本?:作价扣除法怎么分摊联合成本?产品作价扣除法需要从产品售价中扣除继续加工成本、销售费用、销售税金及相应的利润,即:副产品扣除单价=单位售价-(继续加工单位成本+单位销售费用+单位销售税金+合理的单位利润),如果副产品与主产品分离以后,还需要进一步加工。才能形成市场所需的产品,企业应根据副产品进一步加工生产的特点和管理要求。采用适当的方法单独计算副产品的成本

00:38

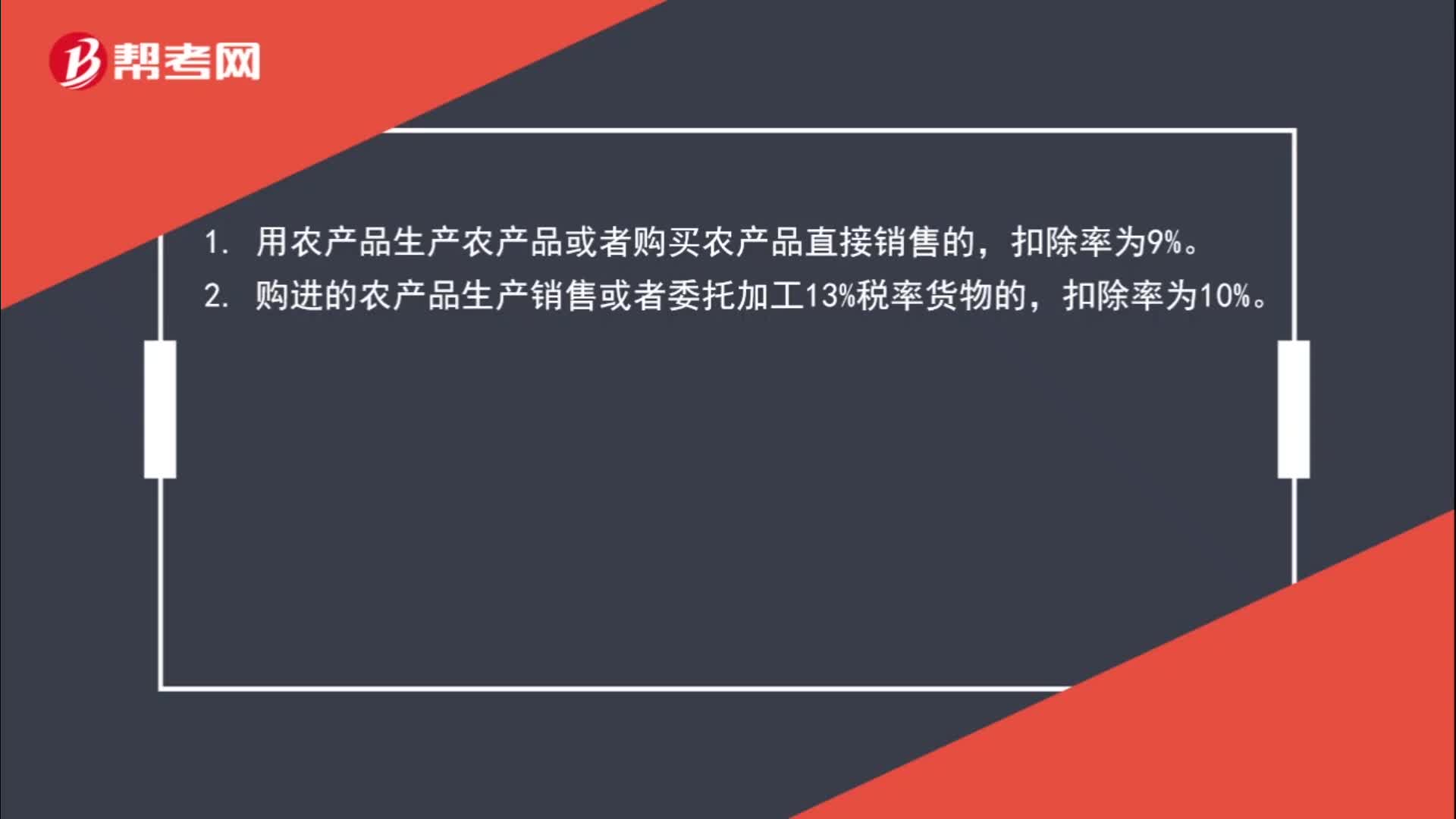

00:38农产品扣除率是多少?:农产品扣除率是多少?1. 用农产品生产农产品或者购买农产品直接销售的,扣除率为9%。2. 购进的农产品生产销售或者委托加工13%税率货物的,扣除率为10%。

01:30

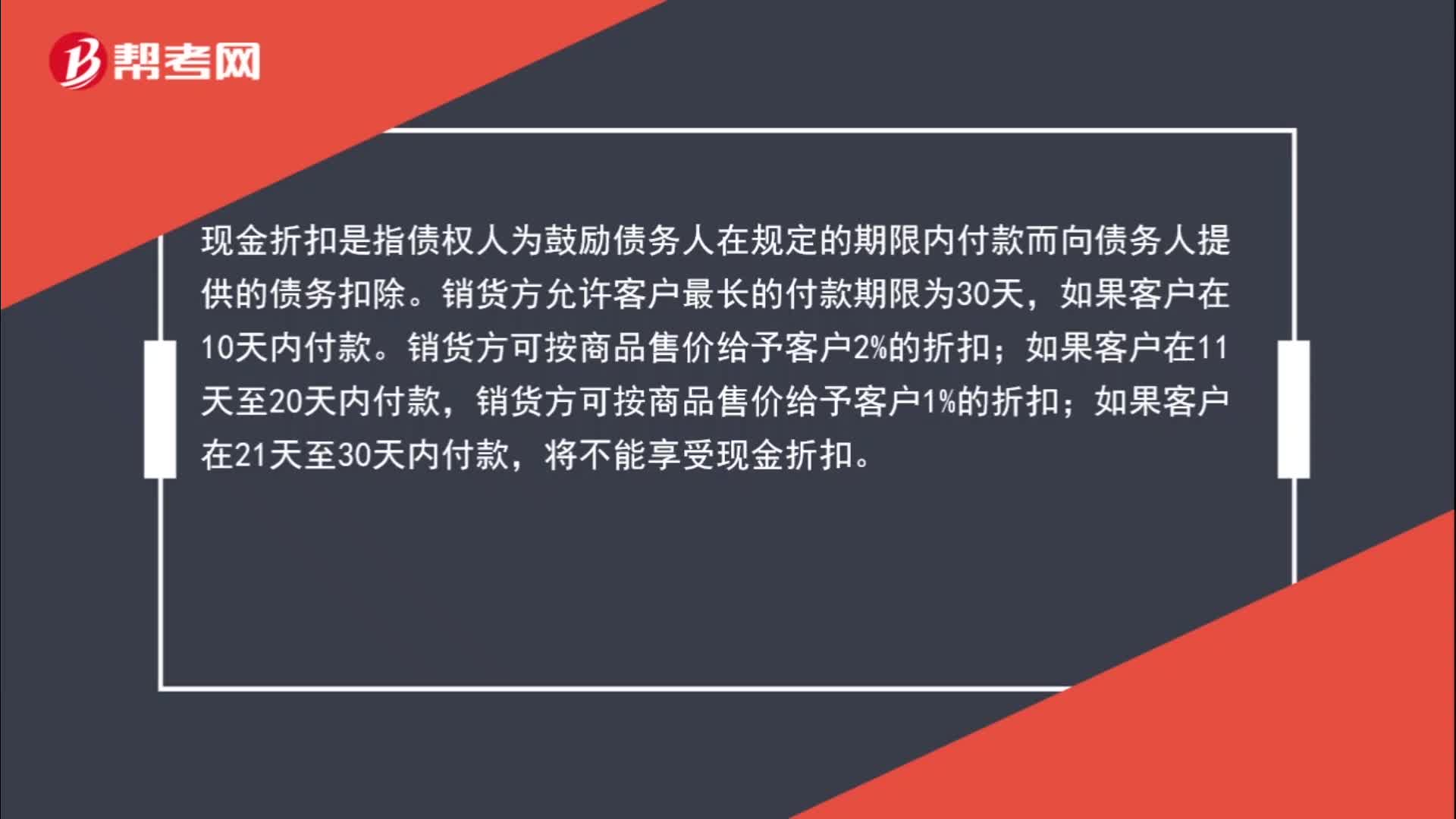

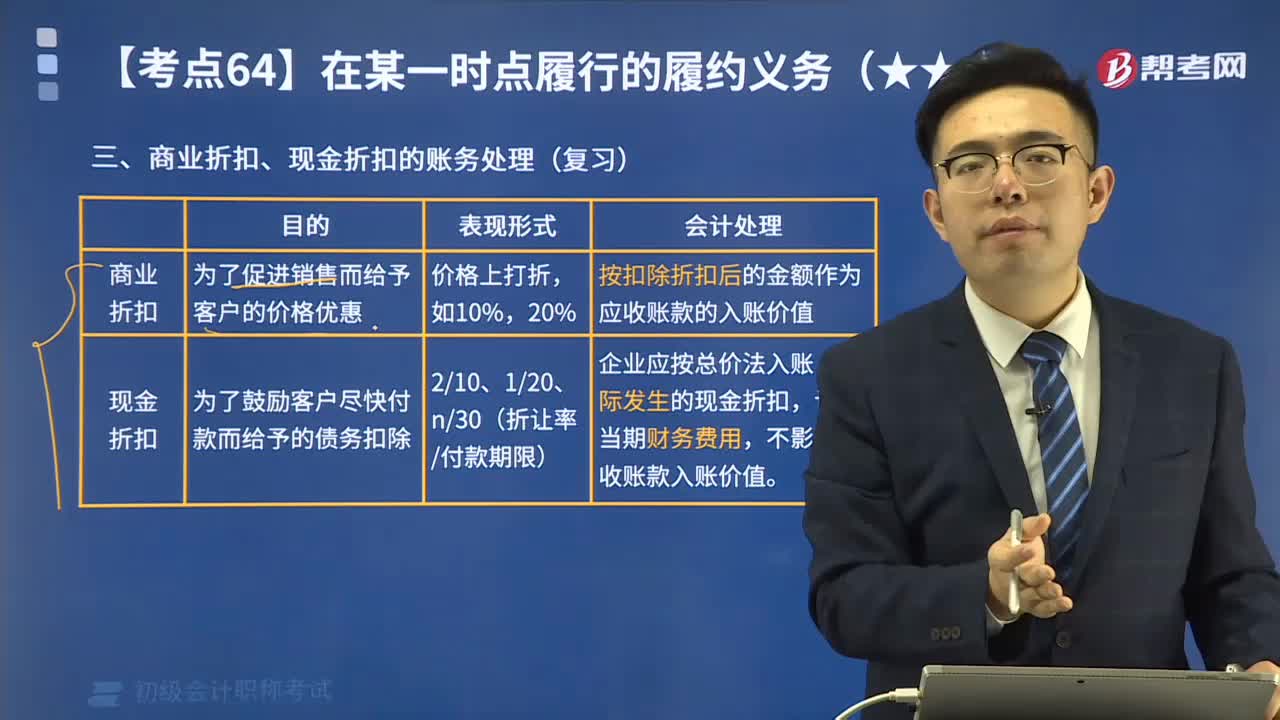

01:30为什么实现销售收入时不考虑现金折扣?:为什么实现销售收入时不考虑现金折扣?现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。销货方允许客户最长的付款期限为30天,销货方可按商品售价给予客户2%的折扣;销货方可按商品售价给予客户1%的折扣;如果客户在21天至30天内付款,将不能享受现金折扣。客户还款越早,给予的折扣金额越多,在销售时根本不知道客户什么时候还款,不知道给予多少折扣,所以销售时按照正常销售金额入账。

13:51

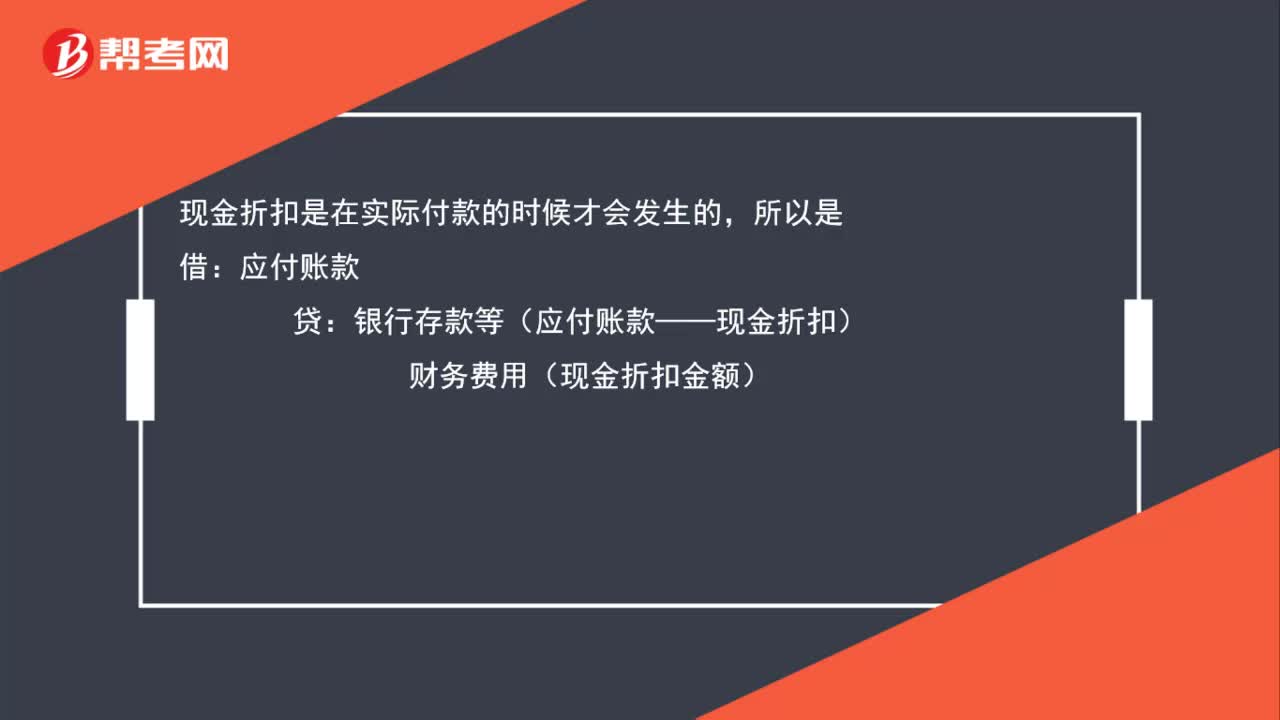

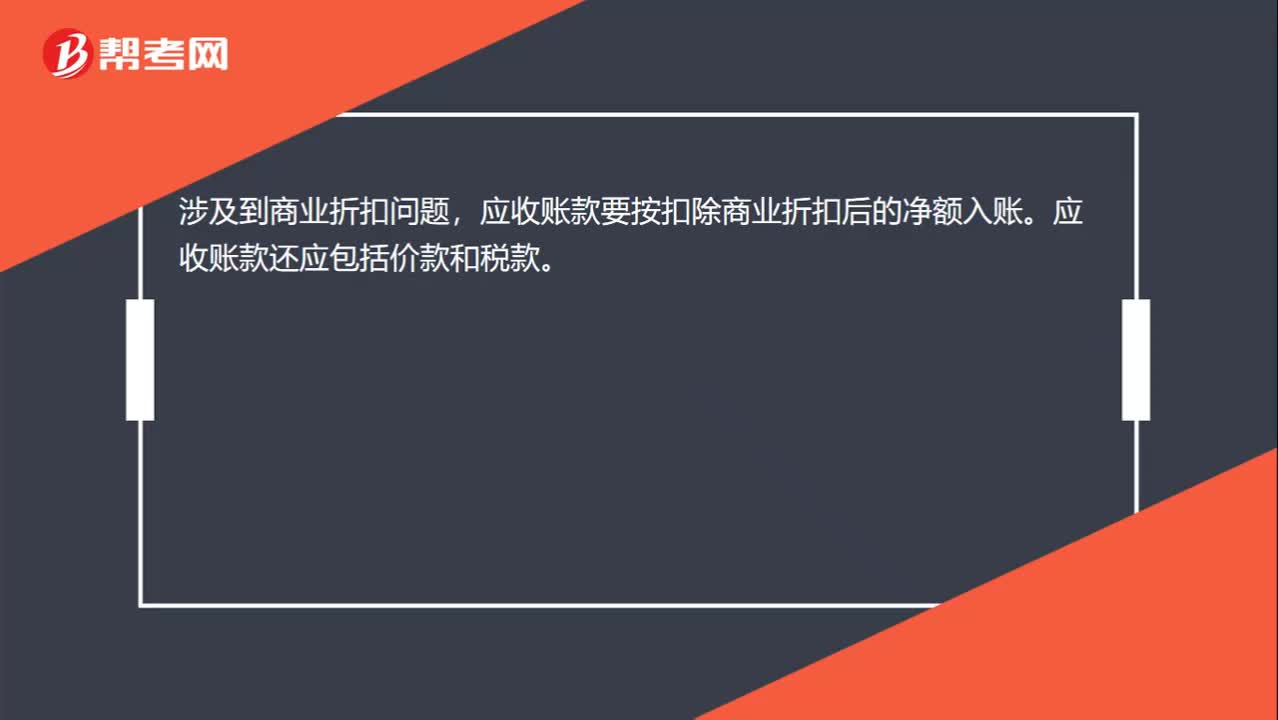

13:51带你学习商业折扣、现金折扣应付账款的账务应如何处理?:带你学习商业折扣、现金折扣应付账款的账务应如何处理?用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。直接按扣除商业折扣后的金额确认收入:按扣除现金折扣前的金额确定销售商品收入,现金折扣在实际发生时计入当期财务费用,将获得1%的现金折扣(假定计算现金折扣时需要考虑增值税)。

00:42

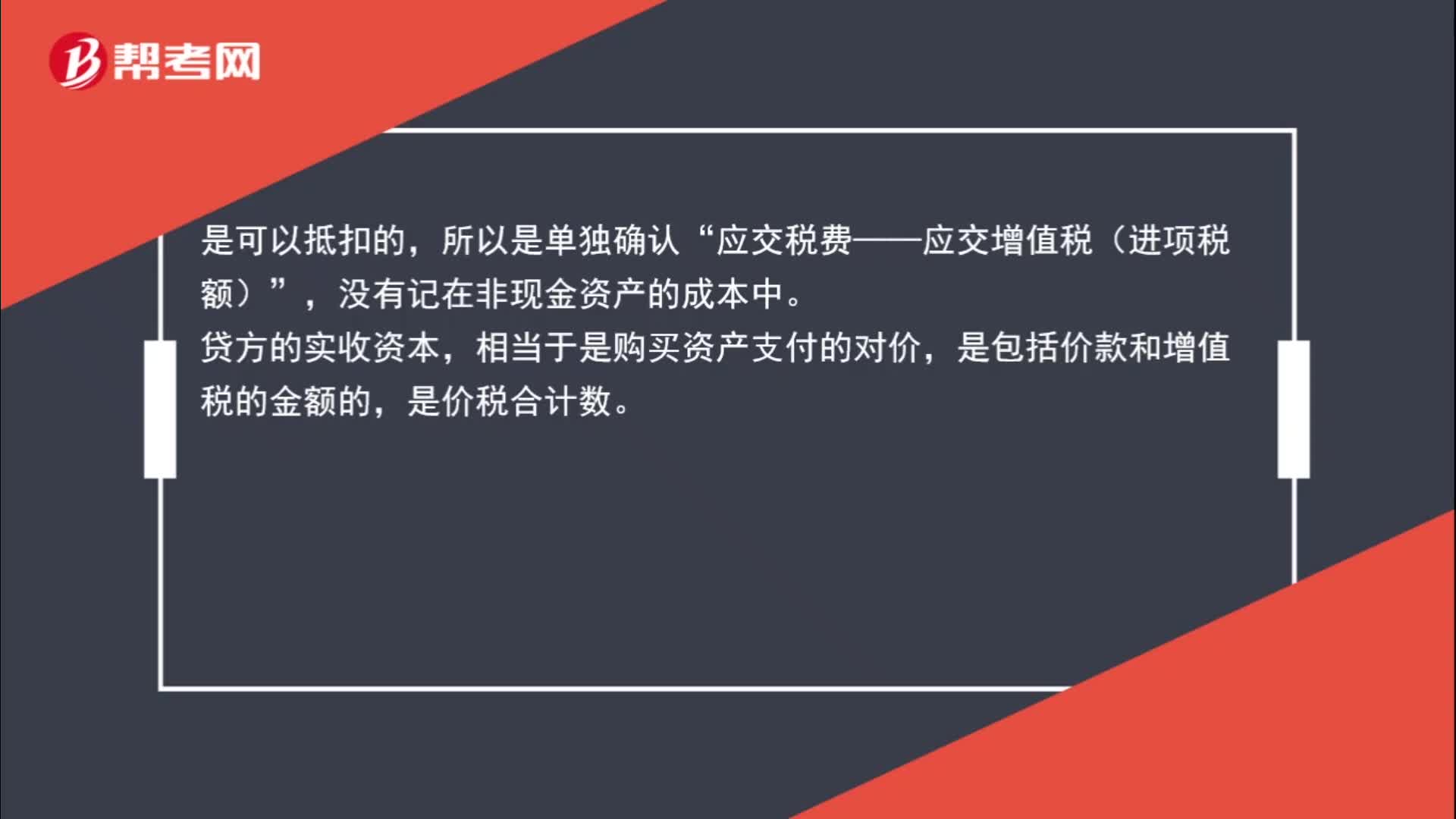

00:42接受非现金投资进项税额是否可以抵扣?:接受非现金投资进项税额是否可以抵扣?是可以抵扣的,所以是单独确认“应交税费——应交增值税(进项税额)”没有记在非现金资产的成本中,贷方的实收资本。相当于是购买资产支付的对价,是包括价款和增值税的金额的,是价税合计数。

00:23

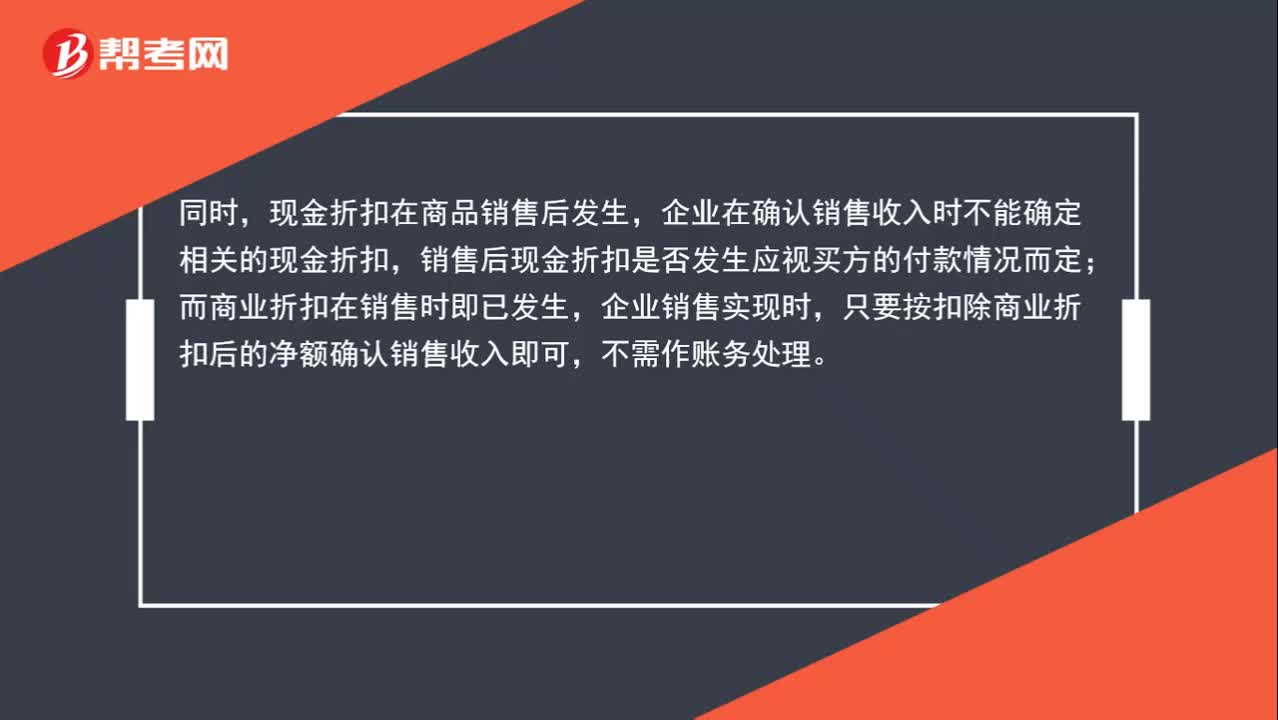

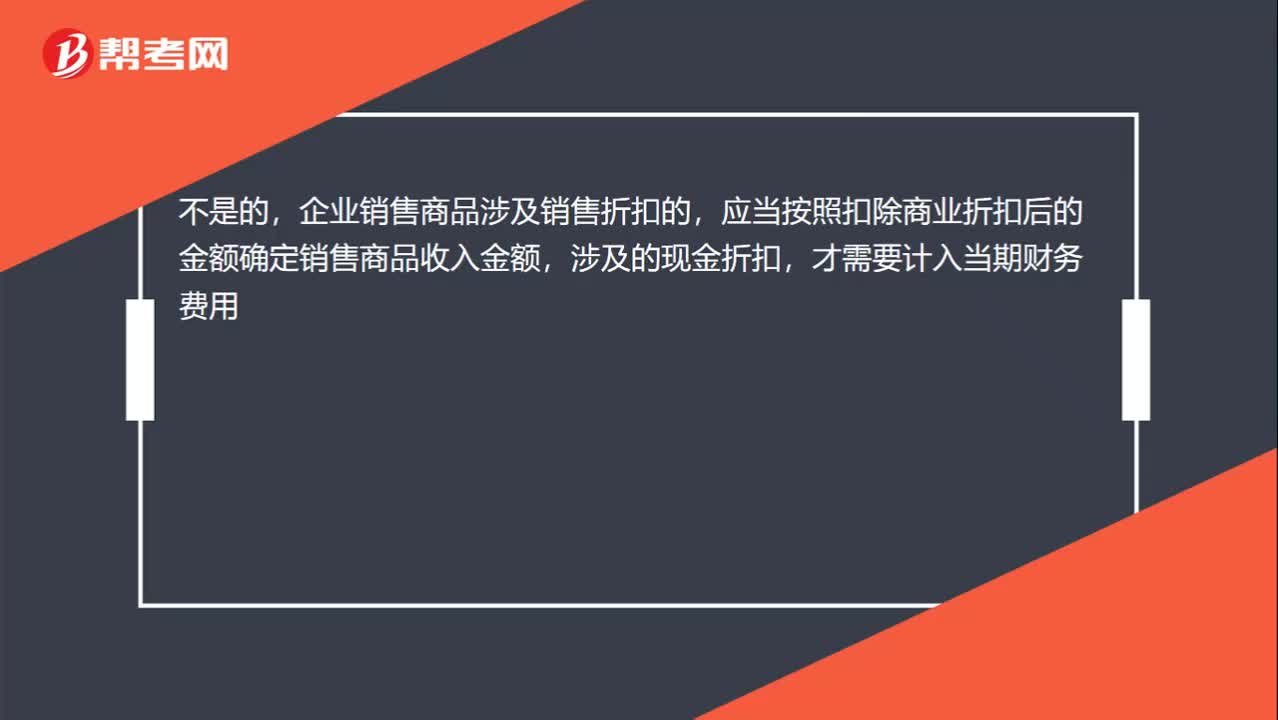

00:23不是折扣要算财务费用吗?:不是折扣要算财务费用吗?不是的,企业销售商品涉及销售折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额,涉及的现金折扣,才需要计入当期财务费用。

10:13

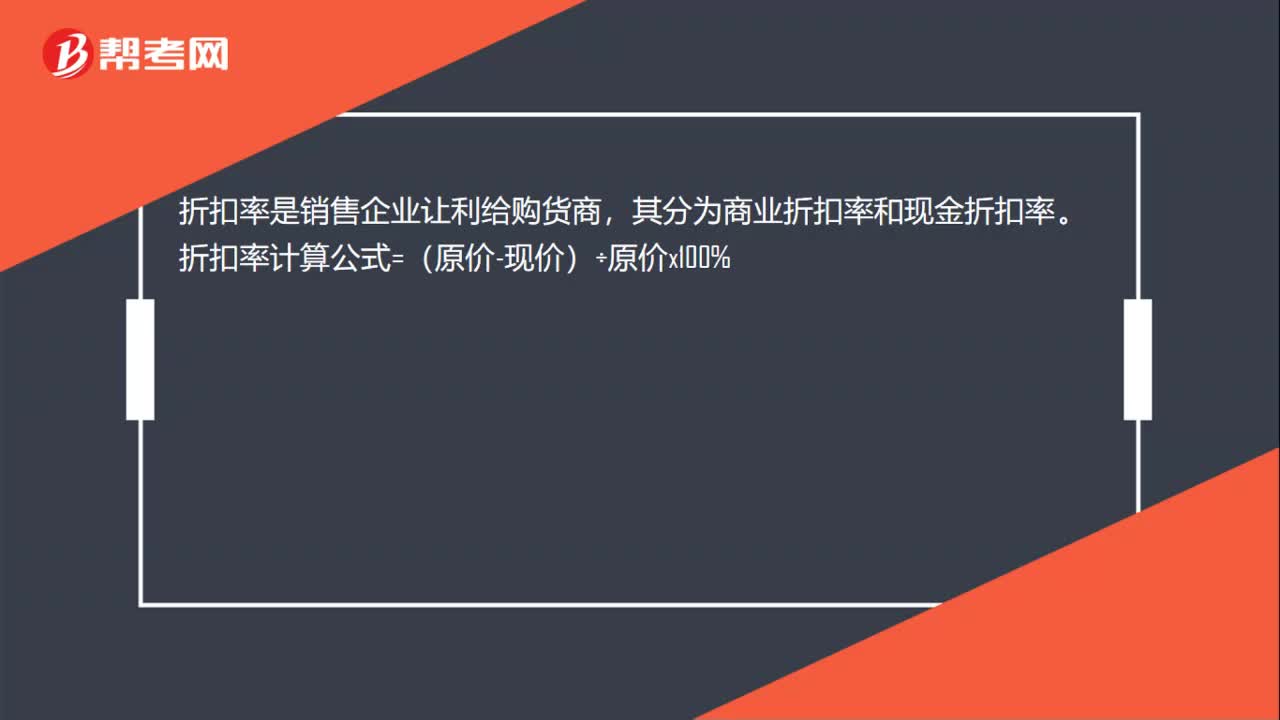

10:13商业折扣、现金折扣的账务处理是什么?:商业折扣、现金折扣的账务处理是什么?实际收到货款时按购货方达到的条件计算并确定现金折扣,在计算现金折扣时”商业折扣是指企业为促进商品销售而给予的价格扣除。可能规定购买100件以上商品给予客户10%的折扣,企业应当按照扣除商业折扣后的金额确定商品销售价格和销售商品收入金额,现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。【注意】现金折扣发生在商品销售之后。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日