下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

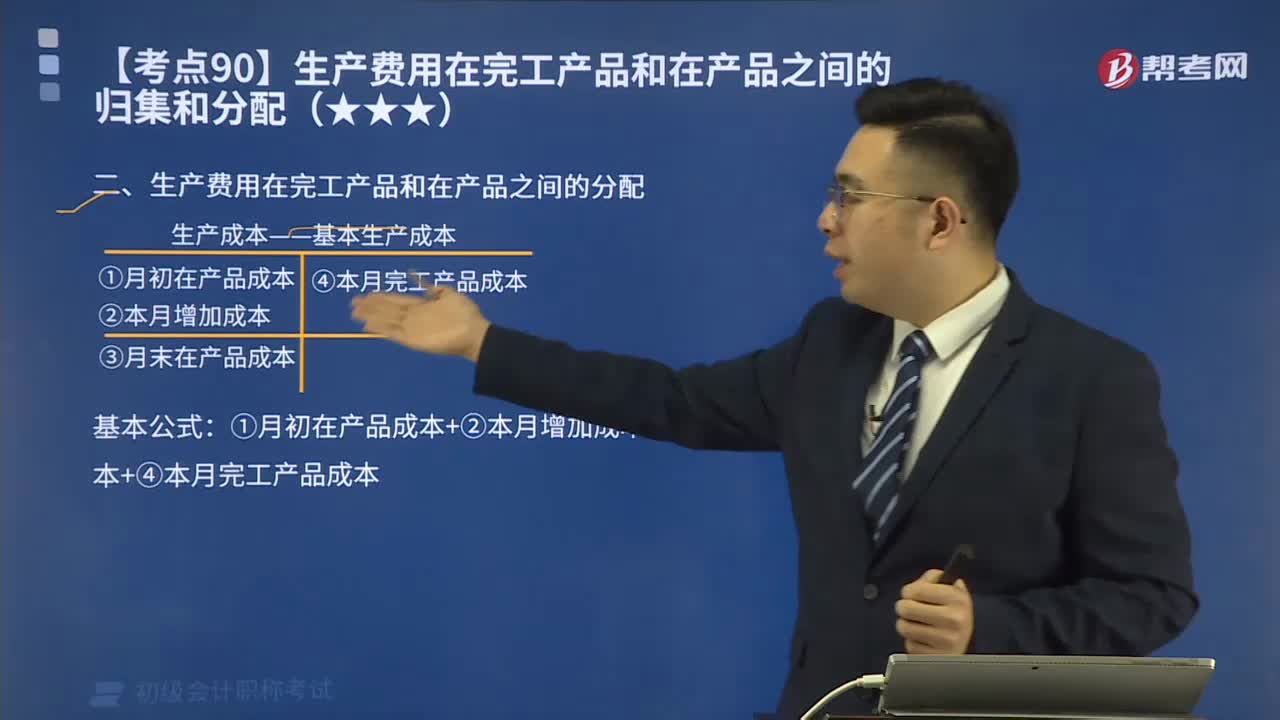

完工产品和在产品的生产费用分配

月末如果既有完工产品又有在产品,产品成本明细账中归集的月初在产品生产成本与本月发生的成本之和,则应当在完工产品与月末在产品之间采用适当的分配方法进行分配,以计算完工产品和月末在产品的成本。

常见的分配方法有:

1.不计算在产品成本法

产品每月发生的成本,全部由完工产品负担,其每月发生的成本之和即为每月完工产品成本。这种方法适用于各月末在产品数量很小的产品。

2.在产品按固定成本计算法

各月末在产品的成本固定不变,某种产品本月发生的生产成本就是本月完工产品的成本。这种方法适用于产品数量较多,但各月变化不大的产品或月末在产品数量很小的产品。

3.在产品按所耗直接材料成本计价法

月末在产品只计算其所耗直接材料成本,其他费用由完工产品负担。这种方法适用于各月月末在产品数量较多、各月在产品数量变化也较大,直接材料成本在生产成本中所占比重较大且材料在生产开始时一次就全部投入的产品。

4.约当产量比例法

将月末在产品数量按其完工程度折算为相当于完工产品的产量,然后将产品应负担的全部成本按照完工产量与月末在产品约当产量的比例分配计算完工产品成本和月末在产品成本。这种方法适用于月末在产品数量较多,各月在产品数量变化也较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品。

5.在产品按定额成本计价法

采用在产品按定额成本计价法,月末在产品成本按定额成本计算。这种方法是事先经过调查研究、技术测定或按定额资料,对各个加工阶段上的在产品直接确定一个单位定额成本。

这种方法适用于各项消耗定额或成本定额比较准确、稳定,而且各月末在产品数量变化不是很大的产品。

6.定额比例法

产品的生产成本在完工产品与月末在产品之间按照两者的定额消耗量或定额成本比例分配。这种方法适用于各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。

27

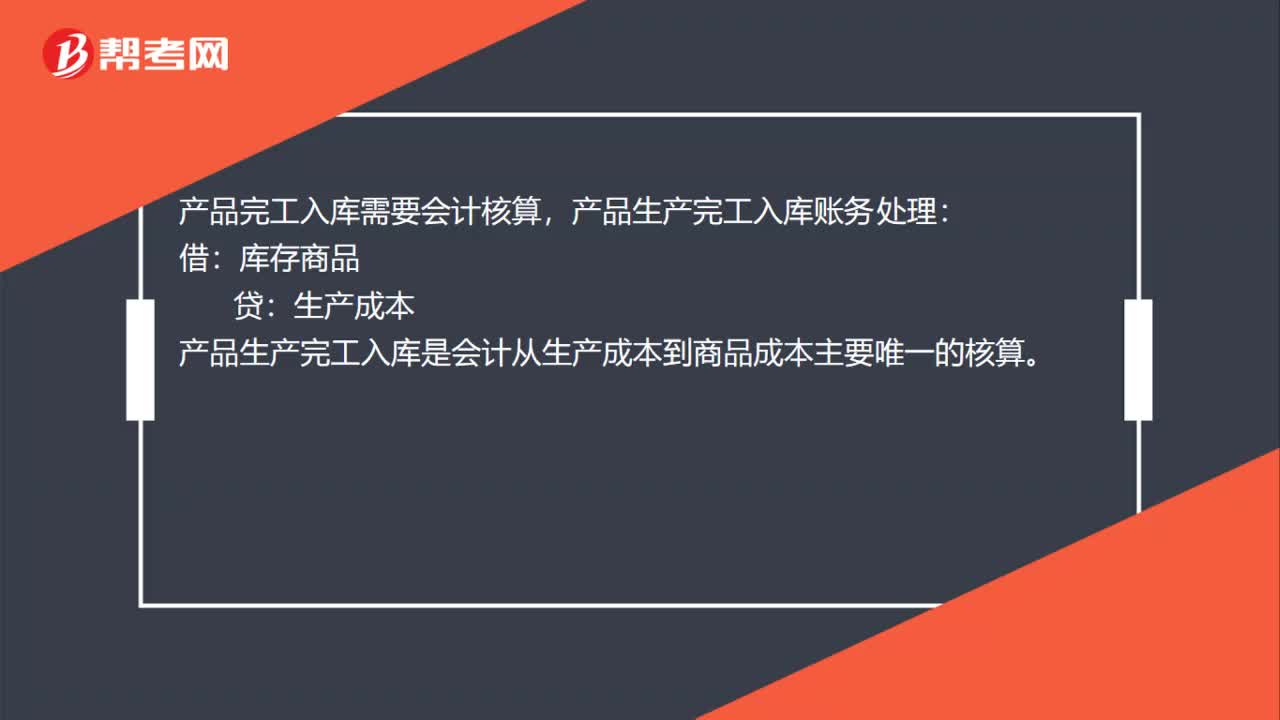

27产品完工入库要会计核算吗?:产品完工入库要会计核算吗?产品完工入库需要会计核算,产品生产完工入库账务处理:借:库存商品:贷。生产成本产品生产完工入库是会计从生产成本到商品成本主要唯一的核算

49

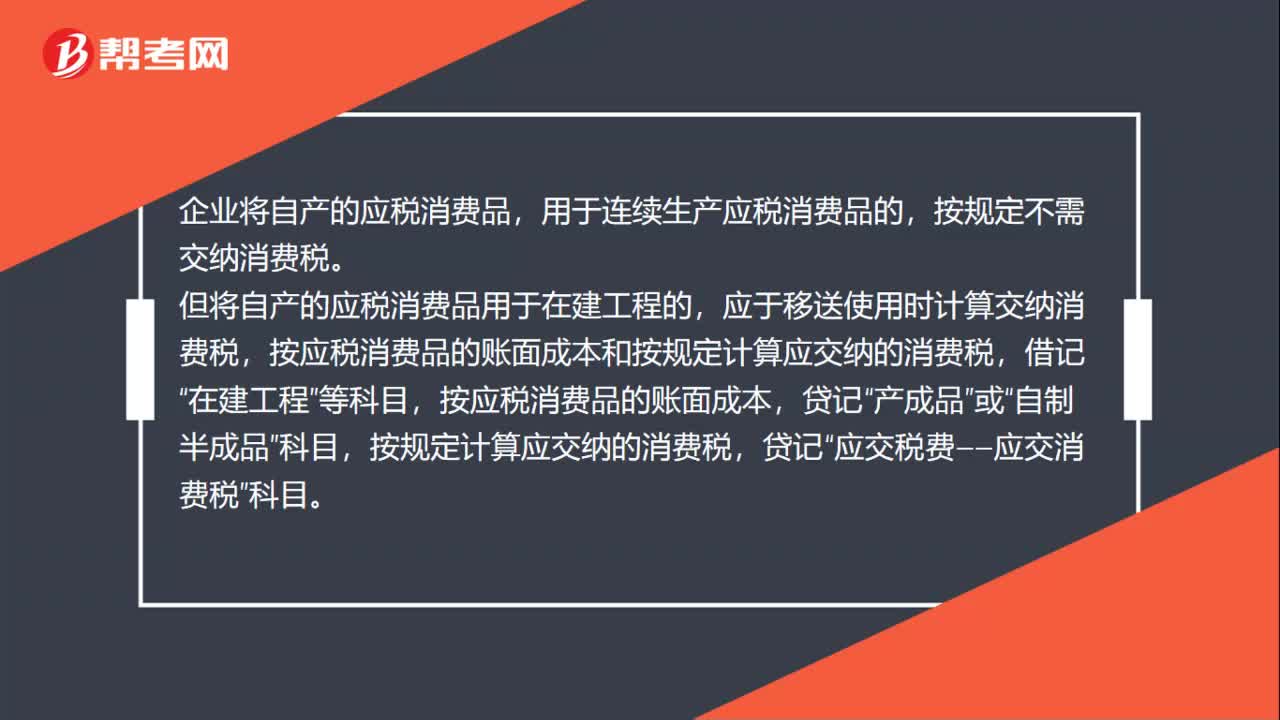

49自产应税消费品用于在建工程会计分录是什么?:自产应税消费品用于在建工程会计分录是什么?企业将自产的应税消费品,用于连续生产应税消费品的,按规定不需交纳消费税。但将自产的应税消费品用于在建工程的,应于移送使用时计算交纳消费税,按应税消费品的账面成本和按规定计算应交纳的消费税,借记“在建工程”等科目,按应税消费品的账面成本,产成品”或“自制半成品”按规定计算应交纳的消费税,贷记“应交税费——应交消费税”科目。

688

688生产费用在完工产品和在产品之间如何分配?:生产费用在完工产品和在产品之间如何分配?基本公式:①月初在产品成本+②本月增加成本=③月末在产品成本+④本月完工产品成本:公式前两项之和为待分配费用“待分配费用在完工产品与月末在产品之间分配有两类方法”倒挤法,即先确定月末在产品成本;再用待分配费用减月末在产品成本得出完工产品的成本“二是”分配法,即将待分配费用按一定比例在完工产品与月末在产品之间进行分配。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料