下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

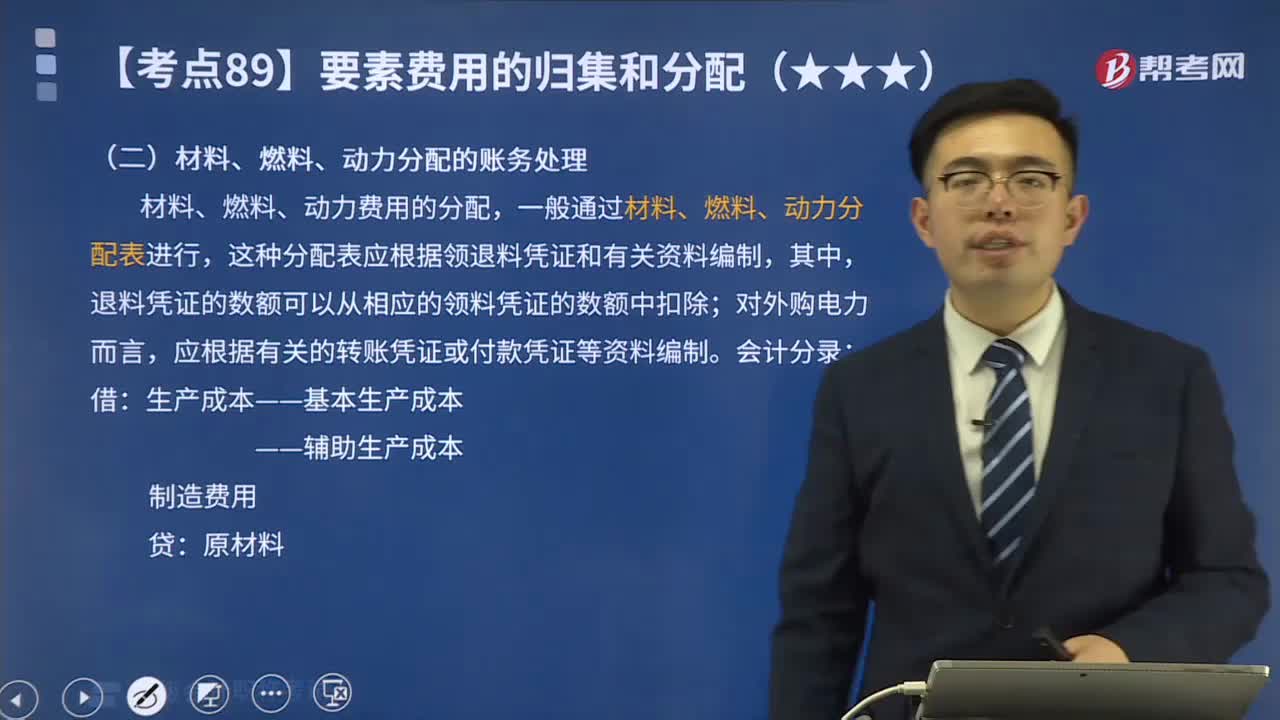

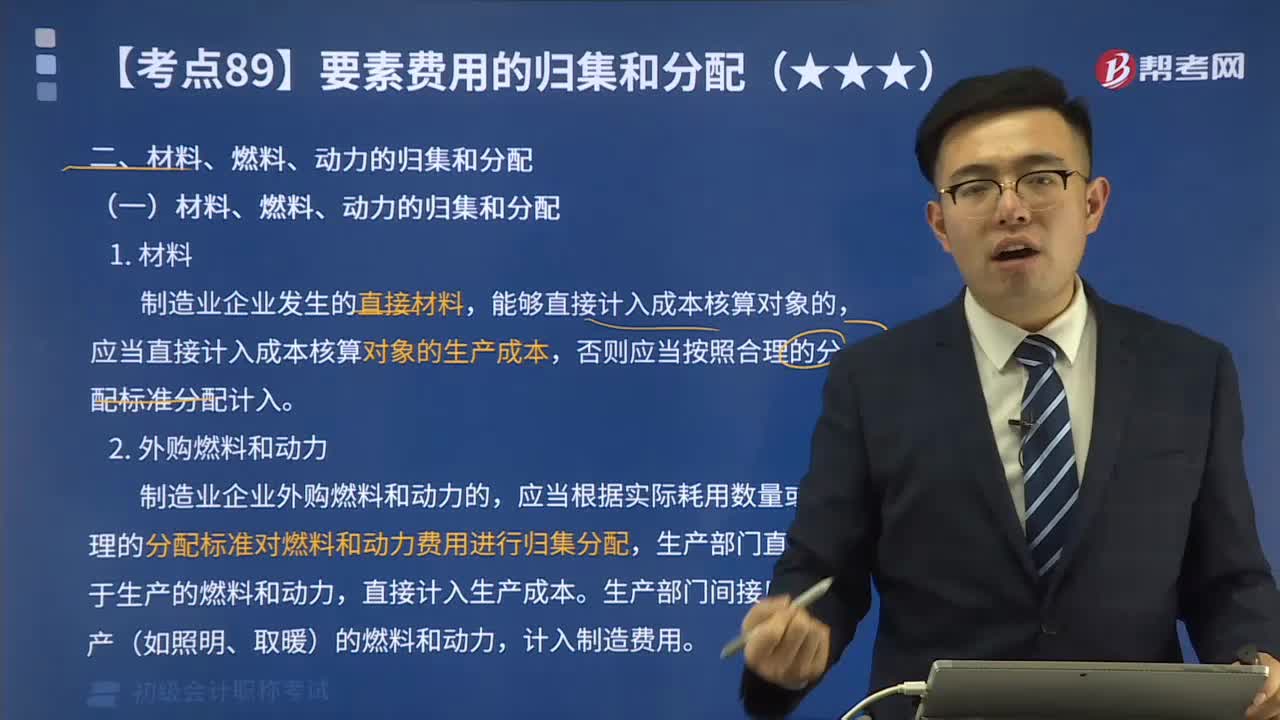

材料、燃料、动力、职工薪酬的归集和分配

1.材料、燃料、动力的分配标准:可用产品质量或体积、耗用的原材料、生产工时或机器工时等作为分配标准。

职工薪酬的分配标准:生产工时等。

2.材料、燃料、动力的分配率=材料、燃料、动力消耗总额/分配标准

材料、燃料、动力的分配额=某产品所耗标准×分配率

3.生产工资费用分配率=各种产品生产工资总额/各种产品生产工时之和

某种产品应分配的生产工资=该种产品生产工时×生产工资费用分配率

4.如果取得各种产品的实际生产工时数据比较困难,而各种产品的单件工时定额比较准确,也可按产品的定额工时比例分配职工薪酬,相应的计算公式如下:

某种产品耗用的定额工时=该种产品投产量×单位产品工时定额

生产工资费用分配率=各种产品生产工资总额/各种产品定额工时之和

某种产品应分配的生产工资=该种产品定额工时×生产工资费用分配率

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

223

223材料、燃料、动力分配的账务处理是什么?:材料、燃料、动力分配的账务处理是什么?材料、燃料、动力费用的分配,【教材例7-1】甲工厂2X19年5月生产A、B两种产品领用某材料,A产品的材料消耗定额为15千克B产品的材料消耗定额为10千克按材料定额消耗量比例分配材料费用A产品的材料定额消耗量=200×15=3000(千克)B产品的材料定额消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

311

311材料、燃料、动力的归集和分配是怎样的?:材料、燃料、动力的归集和分配是怎样的?应当直接计入成本核算对象的生产成本,应当根据实际耗用数量或者合理的分配标准对燃料和动力费用进行归集分配,应根据领退料凭证直接计入相应产品成本的”材料、燃料动力费用分配率=材料、燃料、动力消耗总额分配标准(如产品重量、耗用的原材料、生产工时等)。某种产品应负担的材料、燃料、动力费用=该产品的重量、耗用的原材料、生产工时等×材料、燃料、动力费用分配率:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料