下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

制造费用的归集和分配

1.制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括物料消耗,车间管理人员的薪酬,车间管理用房屋和设备的折旧费、租赁费和保险费,车间管理用具摊销,车间管理的照明费、水费、取暖费、劳动保护费、设计制图费、试验检验数、差旅费、办公费以及季节性及修理期间停工损失等。

2.制造费用常用计算公式:

制造费用分配率=制造费用总额÷各种产品实际(定额、机器)工时之和;

某产品应负担的制造费用=该种产品实际(定额、机器)工时数×分配率

3.制造费用分配计入产品成本的方法常用的有:

生产工时比例法:由于生产工时是分配间接费用的常用标准之一,因此,此分配方法较为常见。

机器工时比例法:适用于产品生产的机械化程度较高的车间。

生产工人工资比例分配法:适用于各种产品生产机械化程度相差不多的企业,如果生产工人工资是按生产工时的比例分配,该方法实际上等同于生产工人工时比例法。

按年度计划分配率分配法:特别适用于季节性生产企业。

制造费用的分配方法一经确定,不应随意变更。无论采用哪种分配方法,都应根据制造费用分配表进行制造费用分配的总分类核算和明细核算。相关会计分录:

借:生产成本

贷:制造费用

按年度计划分配率分配法是按照年度开始前确定的全年度适用的计划分配率分配费用的方法,分配率的计算公式的分母按定额工时计算,年度内如果发生全年的制造费用实际数与计划数差别较大,应及时调整计划分配率。

62

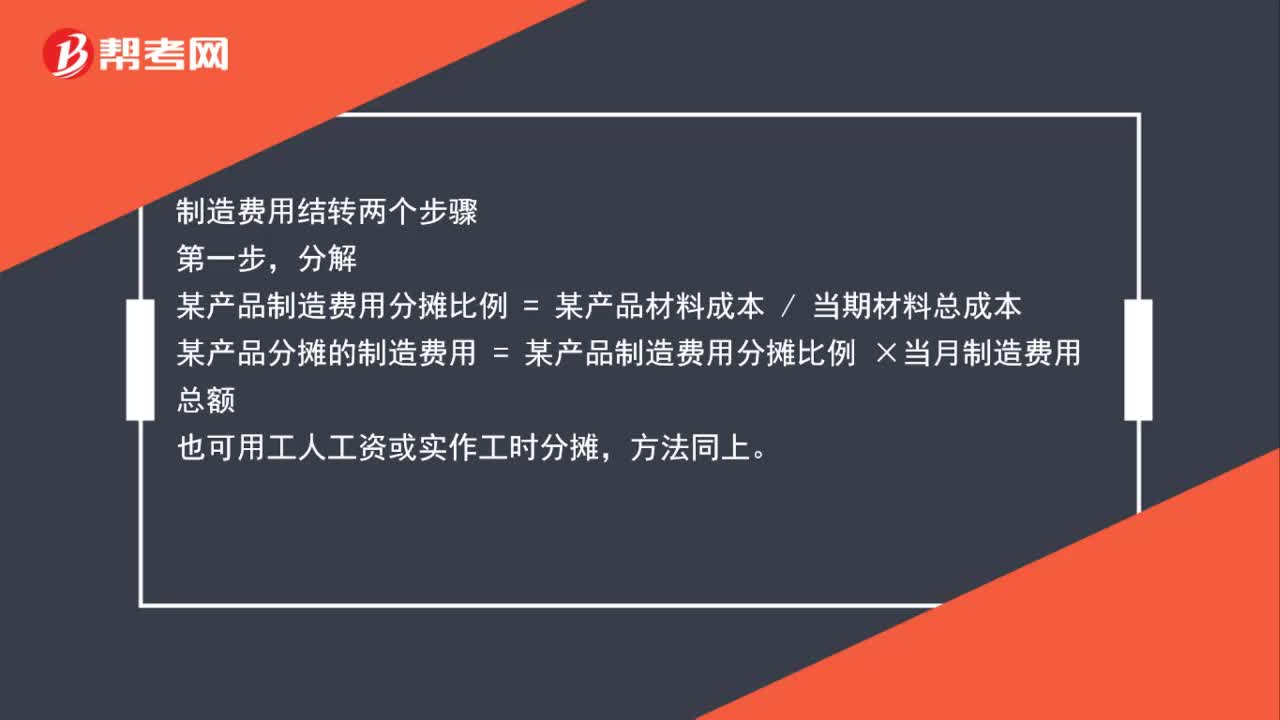

62制造费用分配会计分录怎么做?:制造费用分配会计分录怎么做?月末结转“的会计分录为:生产成本:贷,制造费用,制造费用结转两个步骤。分解:某产品制造费用分摊比例 = 某产品材料成本 当期材料总成本:某产品分摊的制造费用 = 某产品制造费用分摊比例 ×当月制造费用总额也可用工人工资或实作工时分摊方法同上结转借生产成本——A产品生产成本——B产品贷制造费用

52

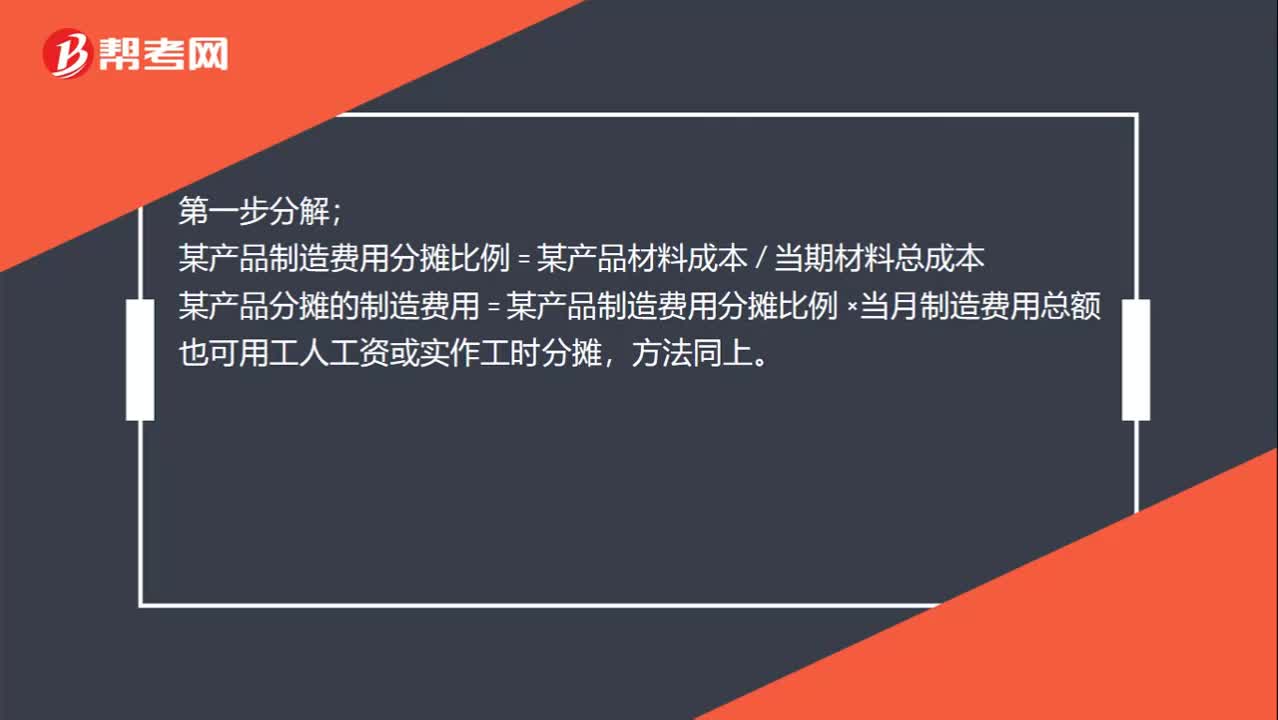

52制造费用分配会计分录是什么?:制造费用分配会计分录是什么?月末结转“的会计分录为:生产成本:贷;制造费用结转两个步骤。第一步分解;某产品制造费用分摊比例 = 某产品材料成本 当期材料总成本:某产品分摊的制造费用 = 某产品制造费用分摊比例:×当月制造费用总额也可用工人工资或实作工时分摊方法同上第二步结转借生产成本——A产品生产成本——B产品贷制造费用

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料