下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

废品损失和停工损失的核算

1.废品损失是指在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。为单独核算废品损失,应增设“废品损失”科目,在成本项目中增设“废品损失”项目。不单独核算废品损失的企业,相应费用等体现在“基本生产成本”、“原材料”等科目中。辅助生产一般不单独核算废品损失。

不可修复废品损失的生产成本,可按废品所耗实际费用计算,也可按废品所耗定额费用计算。

可修复废品返修以前发生的生产费用,不是废品损失,不需要计算其生产成本,而应留在“基本生产成本”科目和所属有关产品成本明细账中,不需要转出。返修发生的各种费用扣除回收的残料价值和应收的赔款后的净额,从废品损失的贷方转入“基本生产成本”科目的借方。

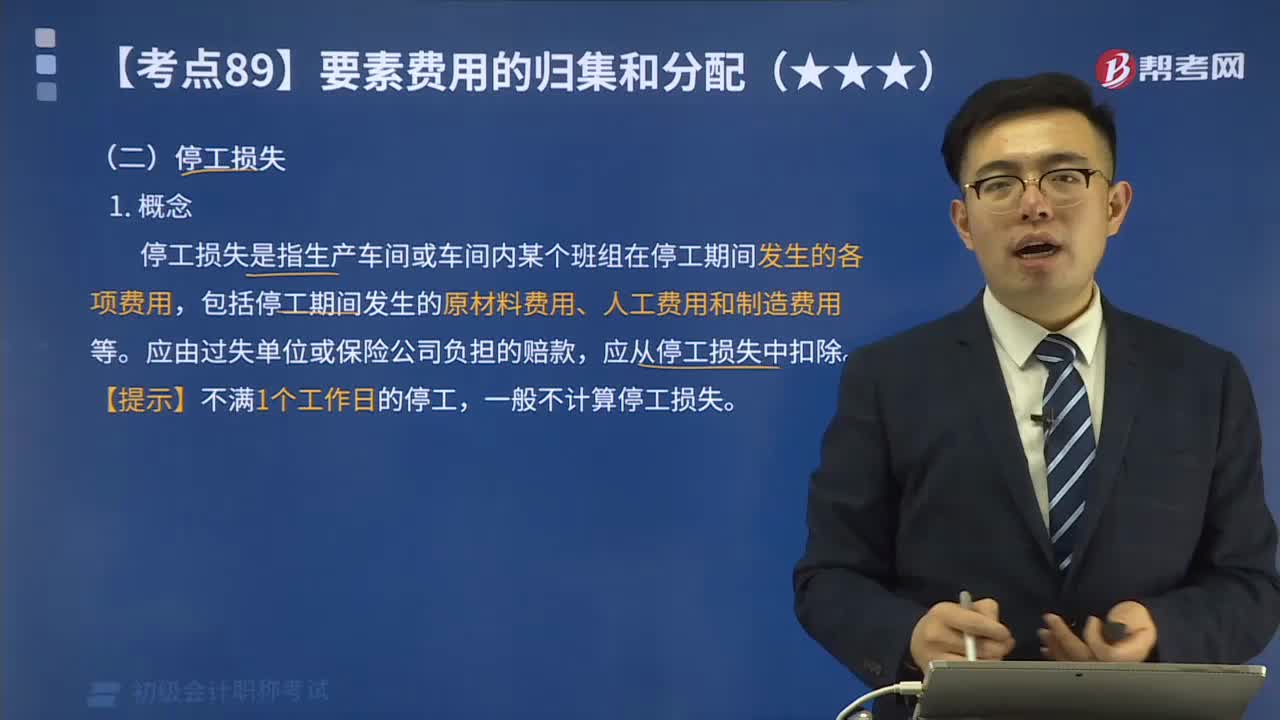

2.停工损失是指生产车间或车间内某个班组在停工期间发生的各项费用,包括停工期间发生的原材料费用、人工费用和制造费用等。应由过失单位或保险公司负担的赔款,应从停工损失中扣除。

单独核算停工损失的企业,应在成本项目中增设“停工损失”项目。停工损失科目借方归集停工期间内发生应列作停工损失的费用,贷方反映应由过失单位或过失人员或保险公司负担的赔款,期末,将停工净损失从该科目贷方转出,属于自然灾害部分转入“营业外支出”科目的借方;应由本月产品成本负担的部分,则转入“基本生产成本”科目的借方,月末本科目无余额。

不单独核算停工损失的企业中,不设立“停工损失”科目,直接反映在“制造费用”和“营业外支出”等科目中。辅助生产一般不单独核算停工损失。

54

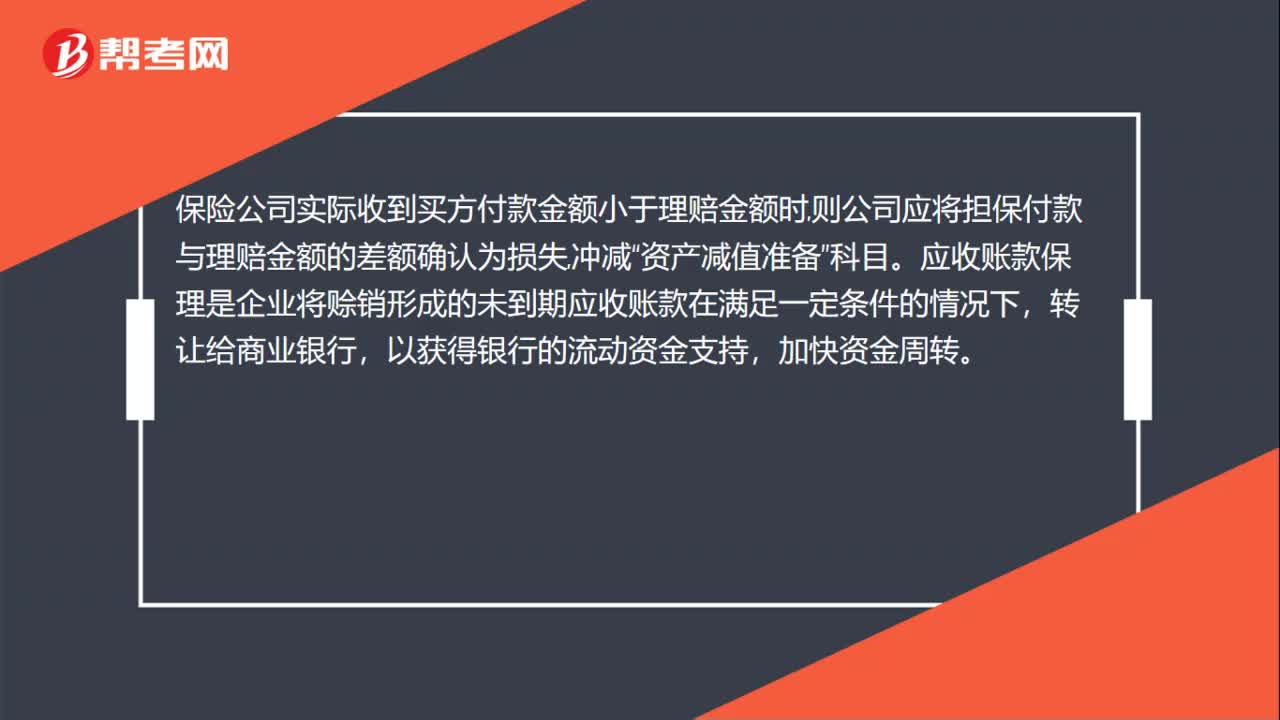

54保理损失会计核算怎么做?:保理损失会计核算怎么做?保险公司实际收到买方付款金额小于理赔金额时,则公司应将担保付款与理赔金额的差额确认为损失,资产减值准备”应收账款保理是企业将赊销形成的未到期应收账款在满足一定条件的情况下,转让给商业银行,以获得银行的流动资金支持,加快资金周转。企业将其持有的应收账款出售给银行或其他金融机构,出售以后由银行等金融机构负责向企业的债务人收款,这类业务称为应收账款的保理业务。

164

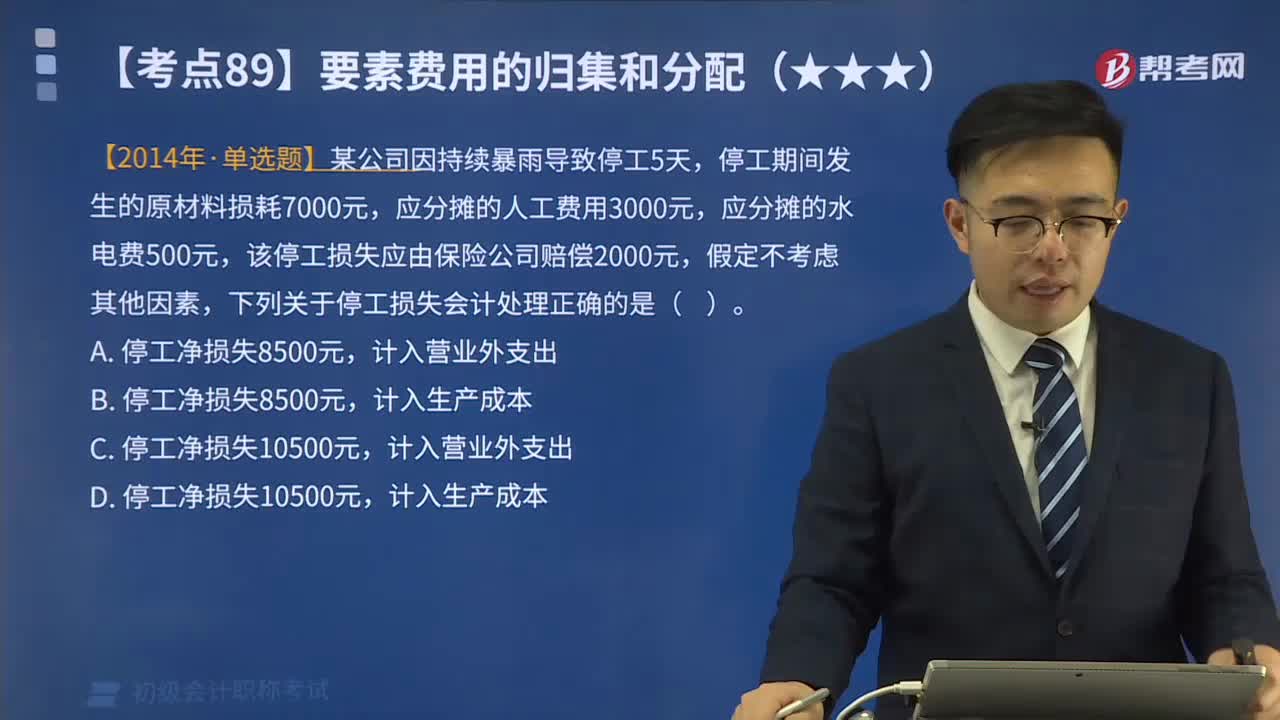

164停工损失的账务处理是什么?:停工损失的账务处理是什么?需要单独计算停工损失的企业,以汇集和分配基本生产车间因停工而发生的各种费用,停工损失包括停工期内所支付的生产工人工资和提取的应付福利费、所耗用的燃料和动力费,不作为停工损失。停工期间发生的原材料损耗7000元,该停工损失应由保险公司赔偿2000元,下列关于停工损失会计处理正确的是( )。【解析】净停工损失=7000+3000+500-2000=8500(元)。

78

78停工损失的概念是什么?:停工损失的概念是什么?停工损失是指生产车间或车间内某个班组在停工期间发生的各项费用,包括停工期间发生的原材料费用、人工费用和制造费用等。应由过失单位或保险公司负担的赔款,应从停工损失中扣除。一般不计算停工损失。停工损失的时间界限,可不计算停工损失,其停工费用仍应按正常费用处理。应由产品成本负担的停工损失,停工期间发生的各项费用计入“停工损失”

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料