下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:05

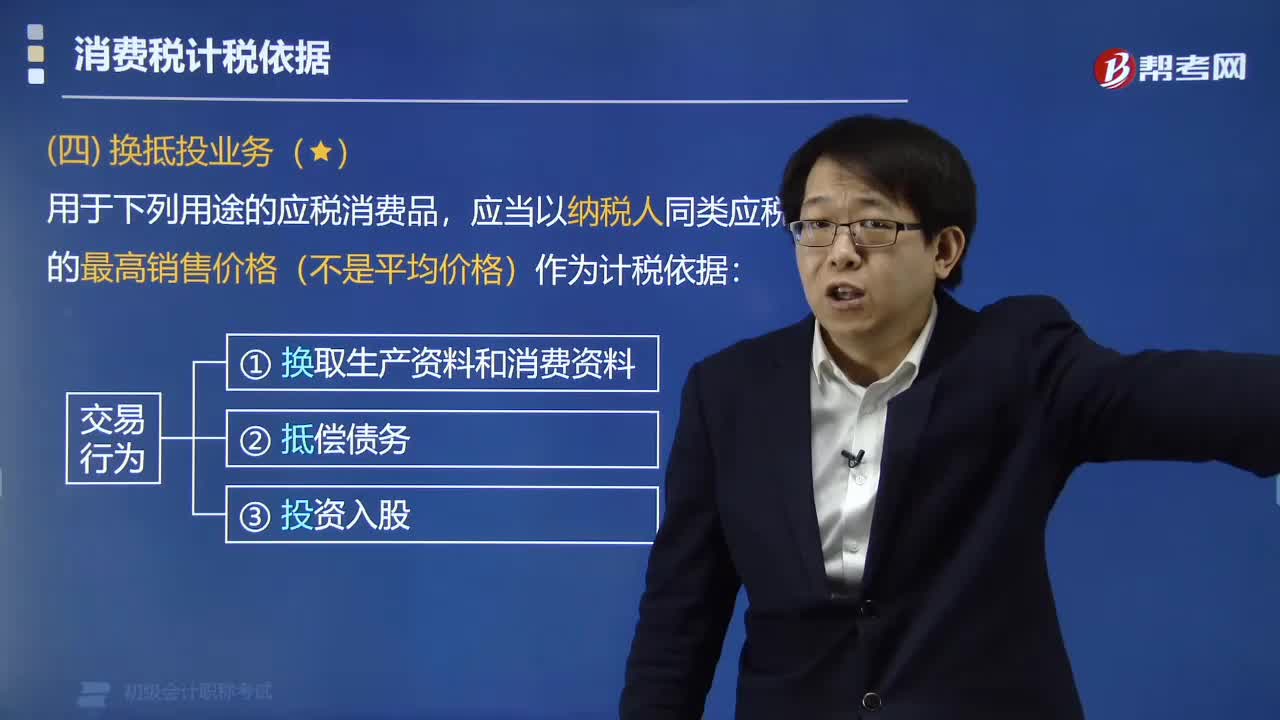

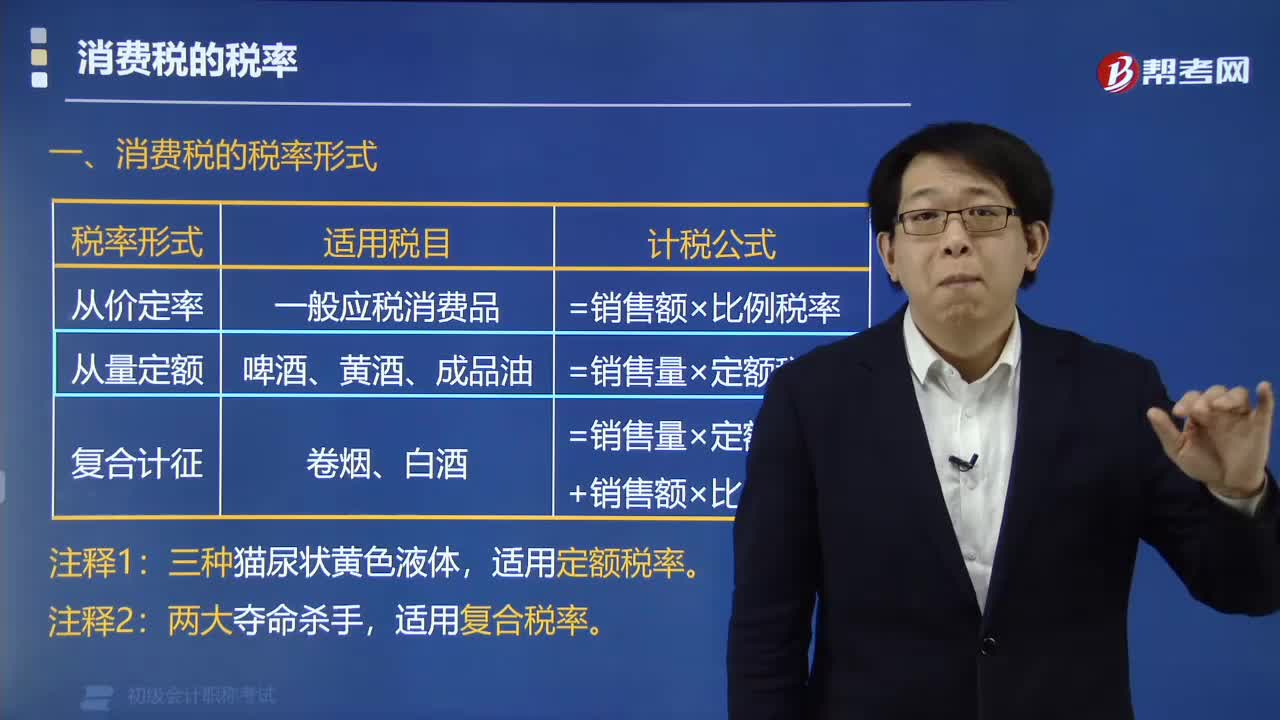

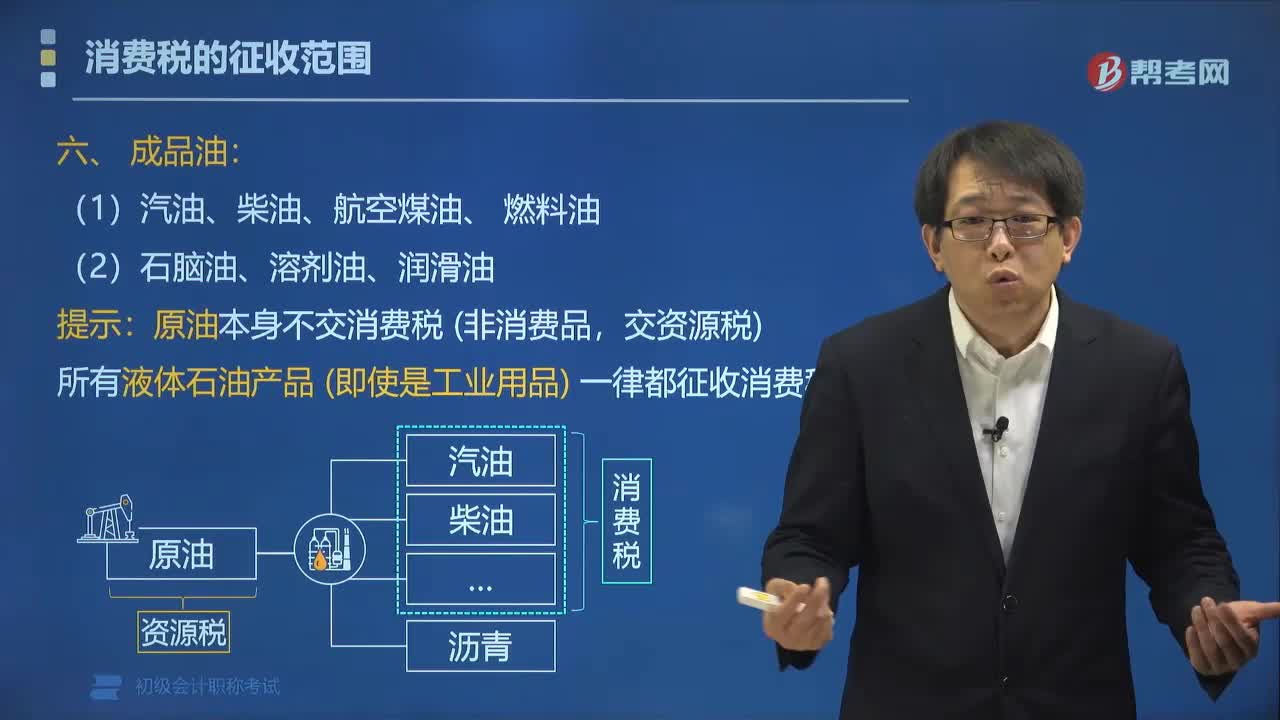

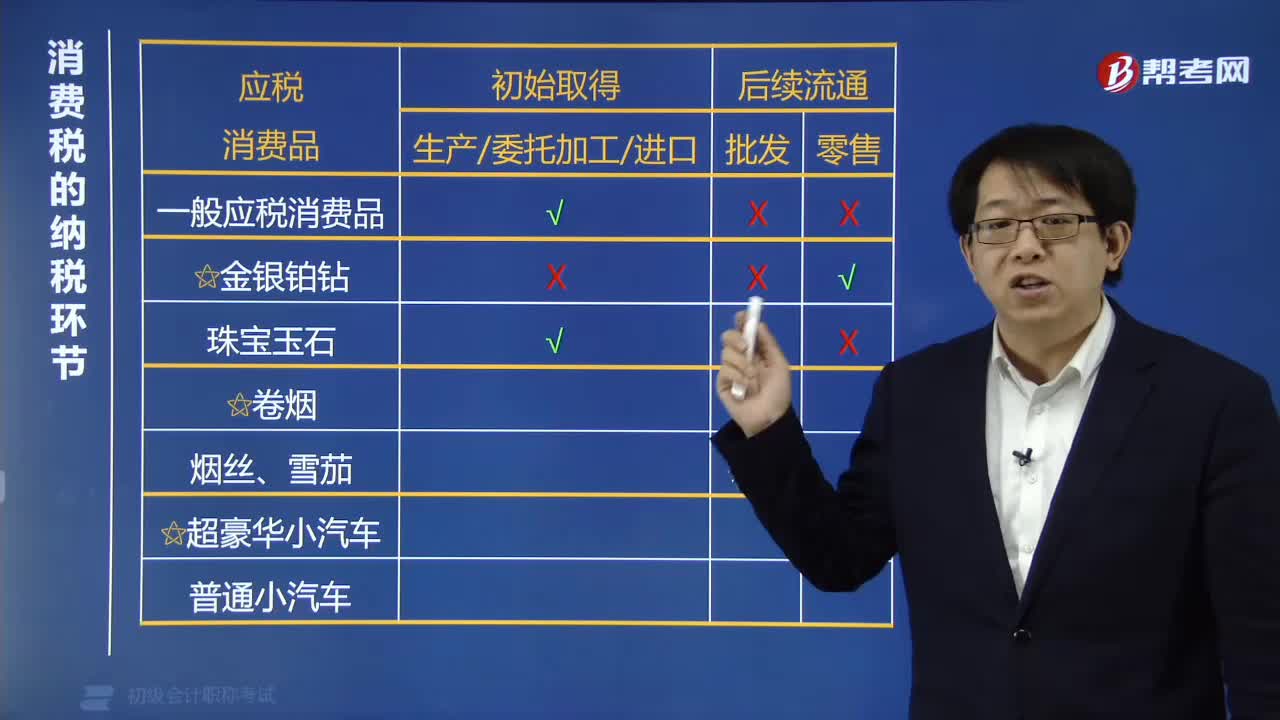

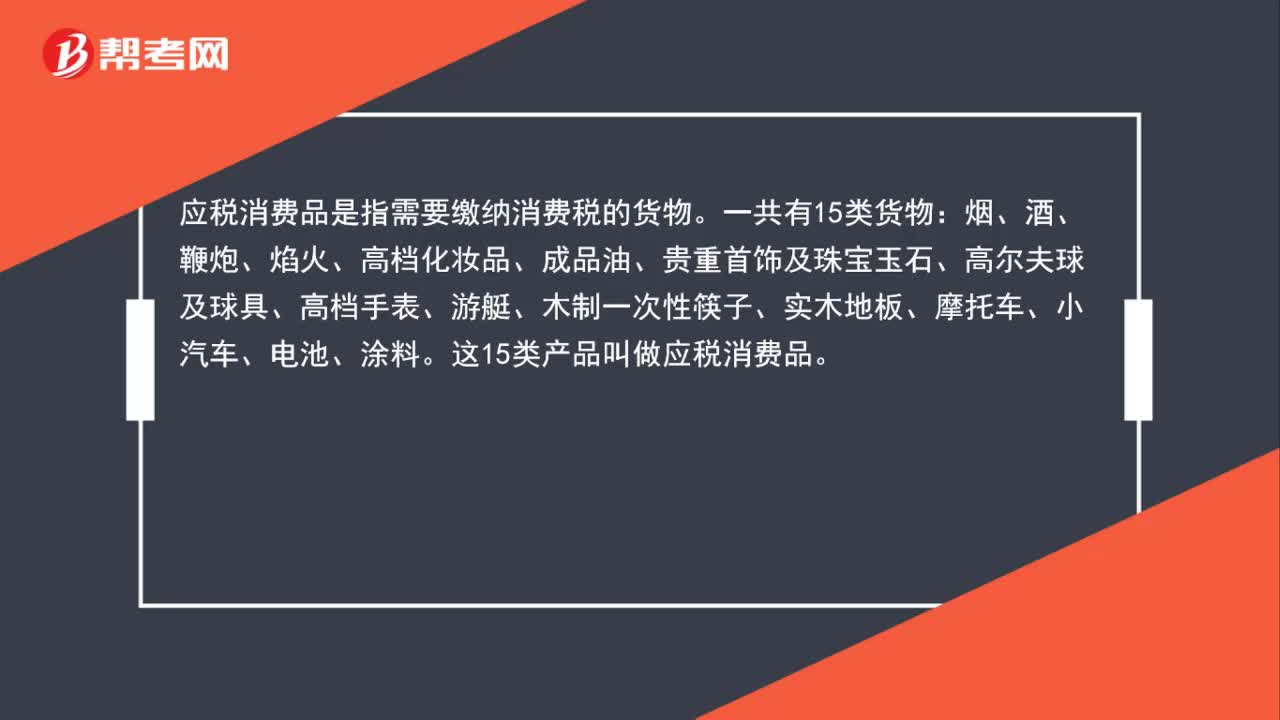

01:05什么是应税消费品?:什么是应税消费品?应税消费品是指需要缴纳消费税的货物。一共有15类货物:烟、酒、鞭炮、焰火、高档化妆品、成品油、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、摩托车、小汽车、电池、涂料。这15类产品叫做应税消费品。

01:39

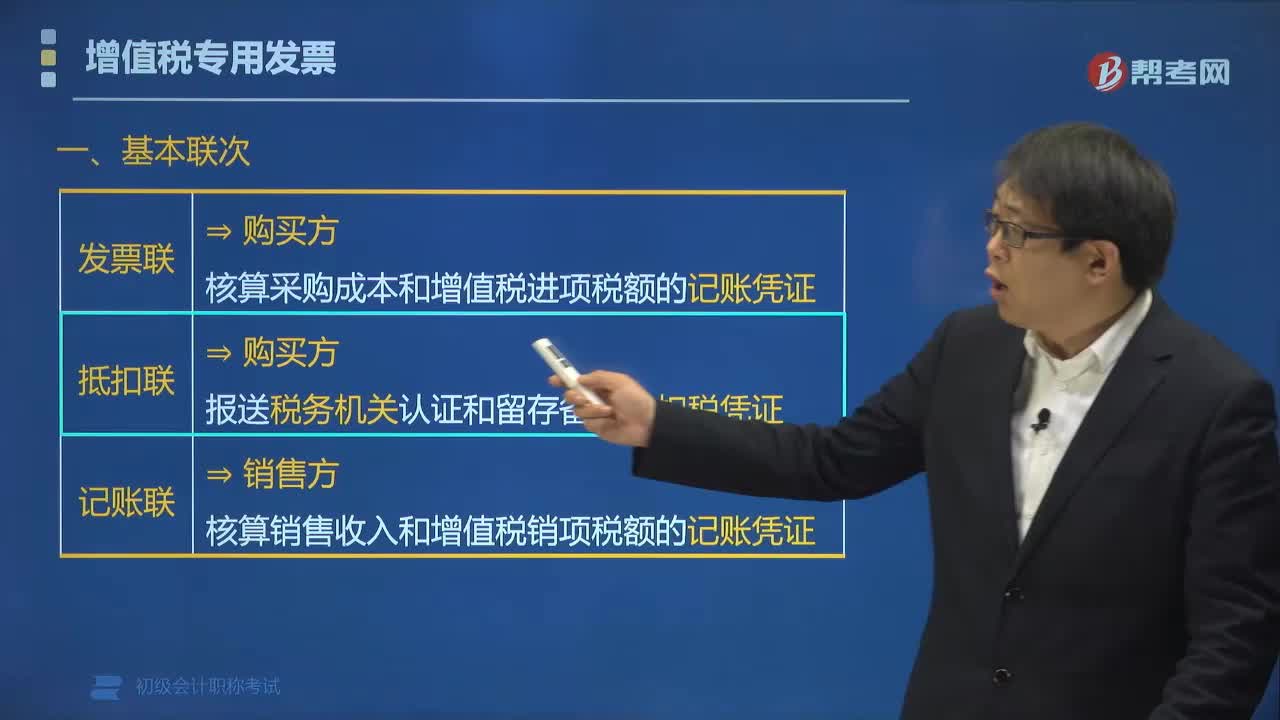

01:39增值税专用发票的联次及用途有哪些?:增值税专用发票的联次及用途有哪些?增值税专用发票的基本联次为三联,作为购买方核算采购成本和增值税进项税额的记账凭证;(2)抵扣联。作为销售方核算销售收入和增值税销项税额的记账凭证,【例题•单选题】根据增值税法律制度的规定。下列关于增值税专用发票记账联用途的表述中A.购买方核算采购成本的记账凭证B.销售方核算销售收入和销项税额的记账凭证C.购买方报送税务机关认证和留存备查的扣税凭证

03:00

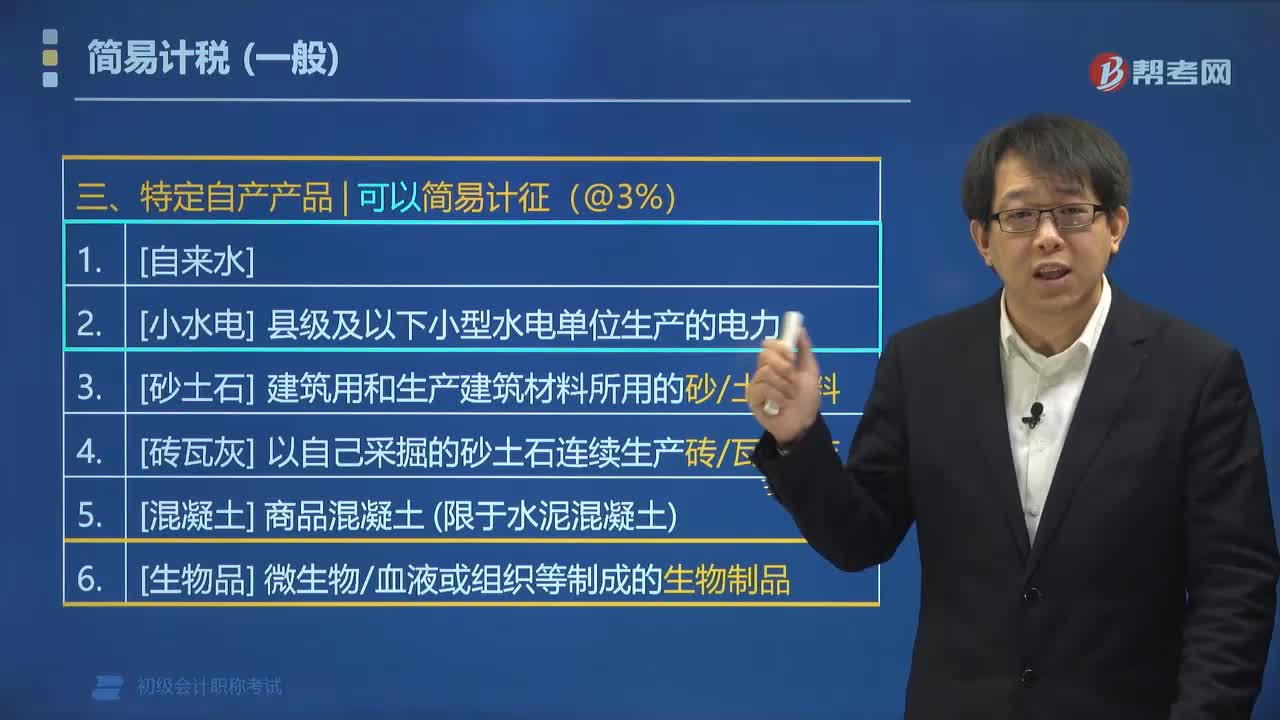

03:00一般纳税人可以选择适用简易计税的特定自产产品包括哪些?:一般纳税人可以选择适用简易计税的特定自产产品包括哪些?可以选择按照简易办法依照3%征收率计算缴纳增值税:4.[砖瓦灰]以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦);5.[混凝土]商品混凝土(仅限于以水泥为原料生产的水泥混凝土);【例题•多选题】增值税一般纳税人销售自产的下列货物,可选择按照简易办法依照3%征收率计算缴纳增值税的有( )。

03:04

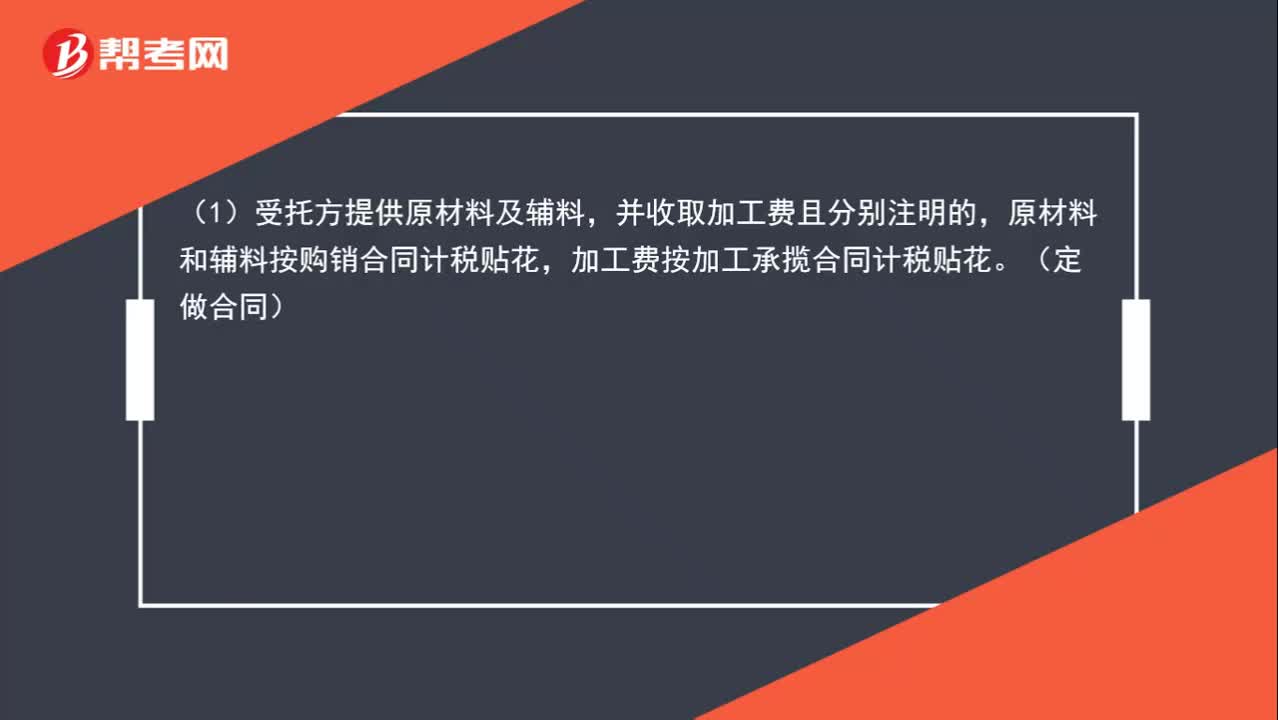

03:04印花税的计税依据是什么?:1. 购销合同的计税依据为购销金额。2. 加工承揽合同的计税依据:原材料和辅料按购销合同计税贴花,加工费按加工承揽合同计税贴花。(2)合同未分别记载原辅料及加工费金额的。一律就全部金额按加工承揽合同计税贴花:双方就加工费及辅料费按加工承揽合同计算贴花。6. 货物运输合同的计税依据为取得的运输费金额。8. 借款合同的计税依据为借款金额。9. 财产保险合同的计税依据为支付(收取)的保险费金额

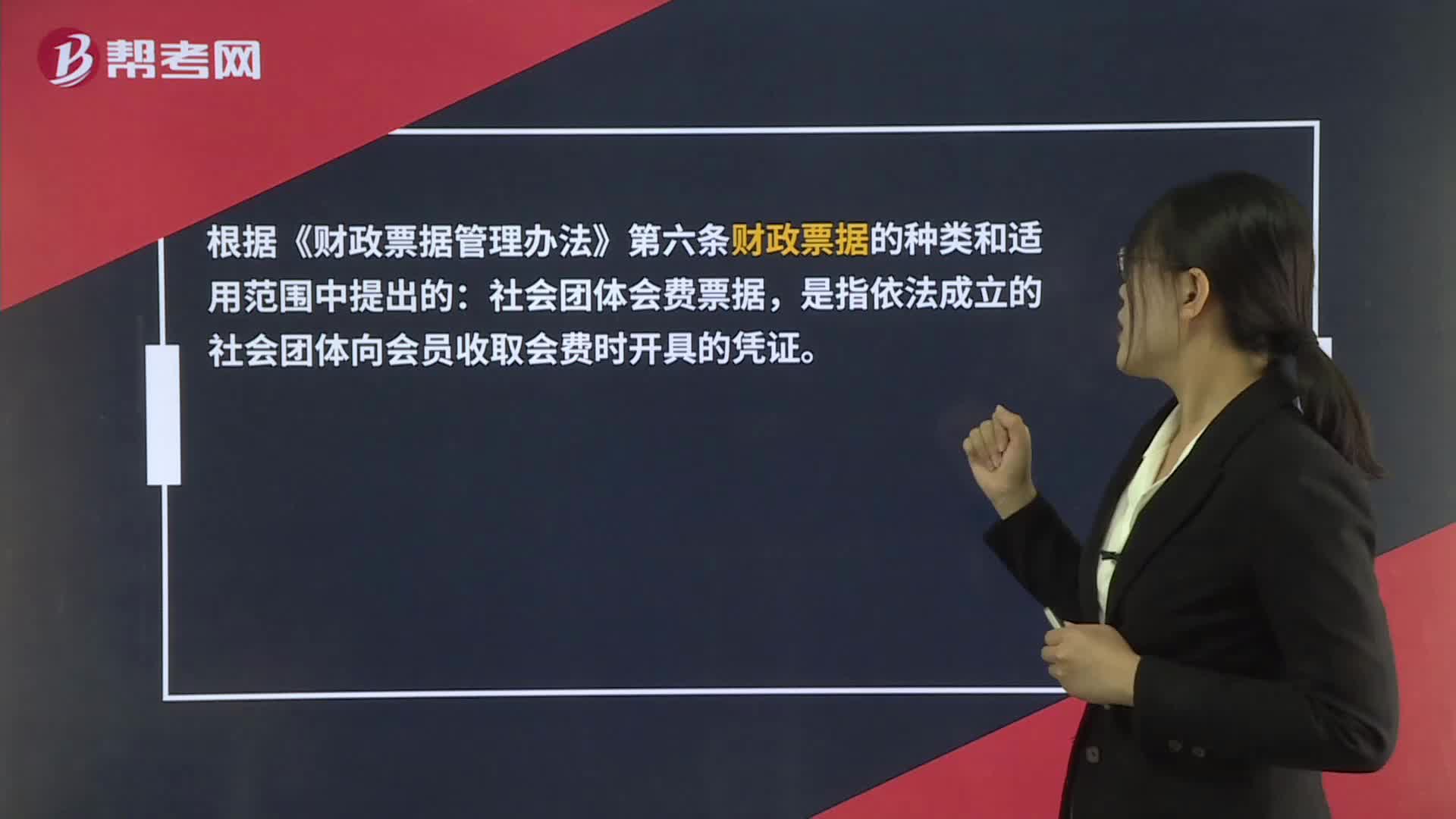

00:33

00:33会费收据可以作为报销凭证么?:会费收据可以作为报销凭证么?根据《财政票据管理办法》第六条财政票据的种类和适用范围中提出的:社会团体会费票据,是指依法成立的社会团体向会员收取会费时开具的凭证。

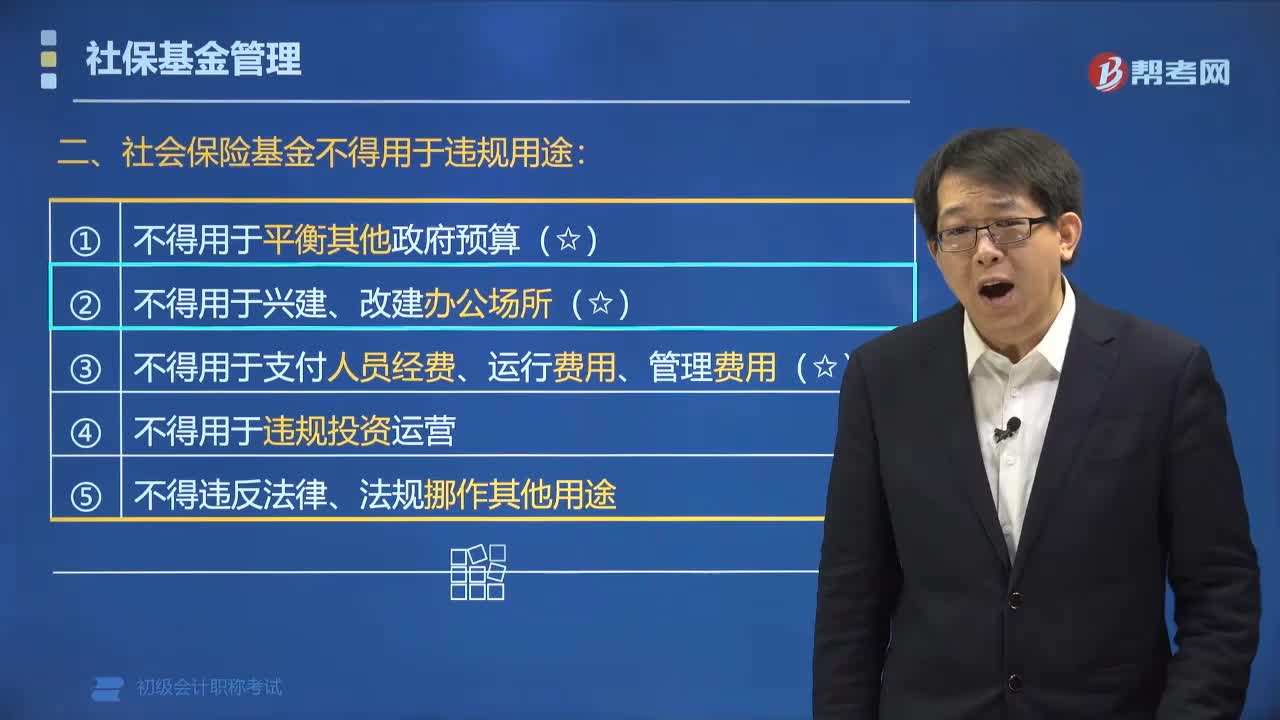

03:33

03:33社会保险基金不得用于哪些用途?:社会保险基金不得用于哪些用途?社会保险基金不得用于以下用途:(1)不得用于平衡其他政府预算;(3)不得用于支付人员经费、运行费用、管理费用;【例题•多选题】根据社会保险法律制度的规定,关于社会保险基金管理运营的下列表述中,A.社会保险基金专款专用,B.按照社会保险险种分别建账、分账核算。C.社保基金存入财政专户D.可以用于支付社会保险机构的人员经费、运行费用、管理费用

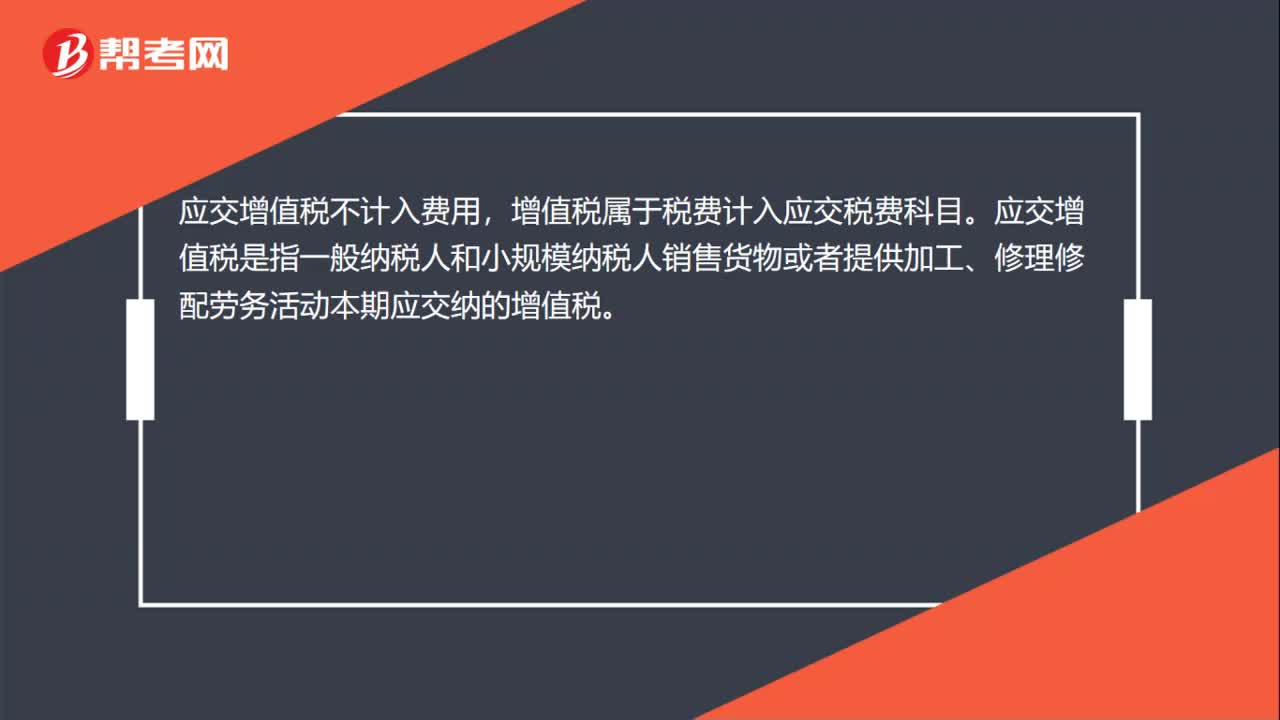

00:27

00:27应交增值税计入什么费用?:应交增值税不计入费用,增值税属于税费计入应交税费科目。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。

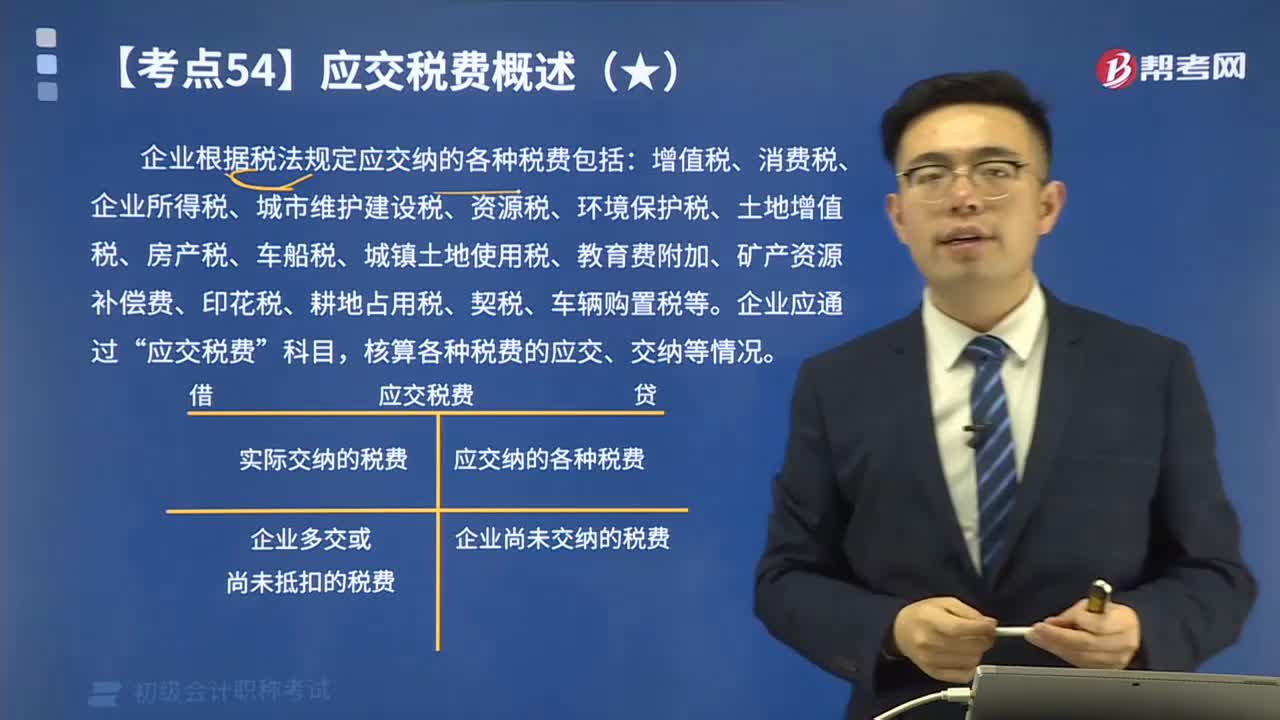

09:08

09:08企业根据税法规定的应交税费有哪些?:企业根据税法规定的应交税费有哪些?企业根据税法规定应交纳的各种税费包括:增值税、消费税、企业所得税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、印花税、耕地占用税、契税、车辆购置税等。核算各种税费的应交、交纳等情况。【提示1】并不是所有应交纳的税费都通过“应交税费”如印花税不需要预计应交数,【提示2】企业代扣代交的个人所得税等。

03:29

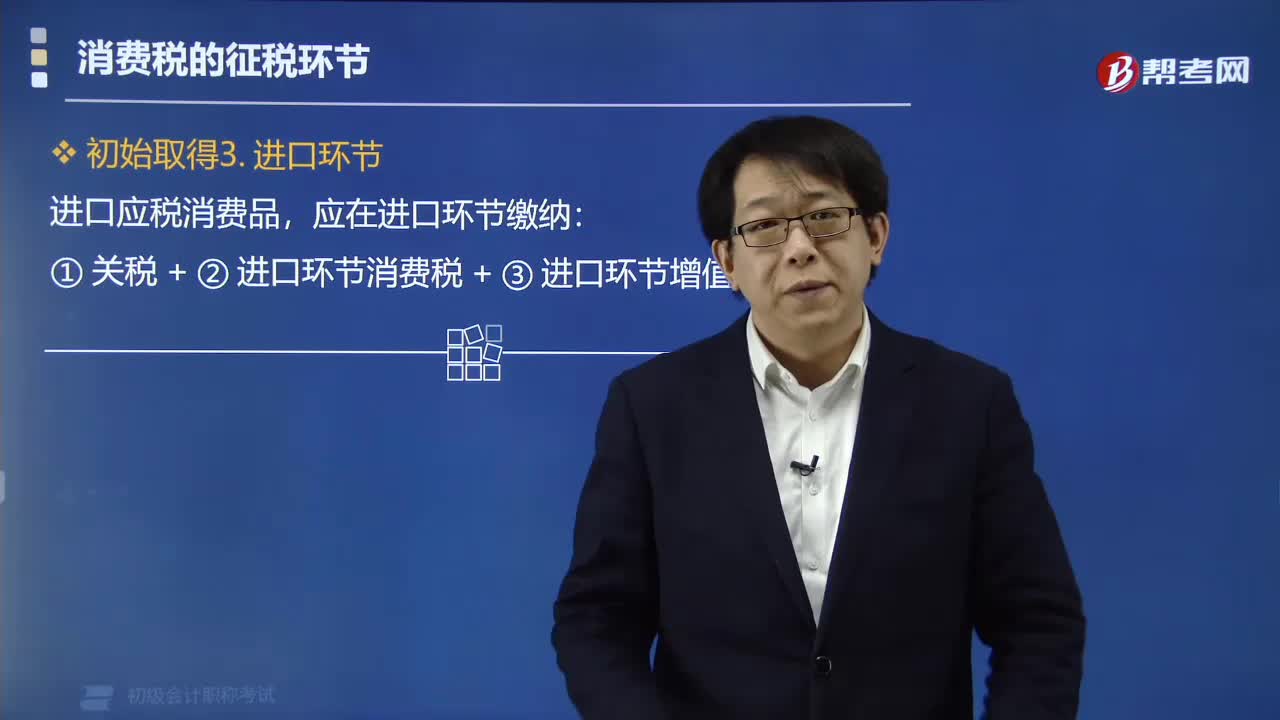

03:29快速掌握应交消费税中进口应税消费品应如何计算税额?:快速掌握应交消费税中进口应税消费品应如何计算税额?实行从价定率办法计算纳税的组成计税价格计算公式答:组成计税价格=(关税完内税价格+关税)÷(1-消费税比例容税率)实行复合计税办法计算纳税的组成计税价格计算公式:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1-消费税比例税率)上面的“是指海关核定的关税计税价格。企业进口应税物资在进口环节应交的消费税。

03:17

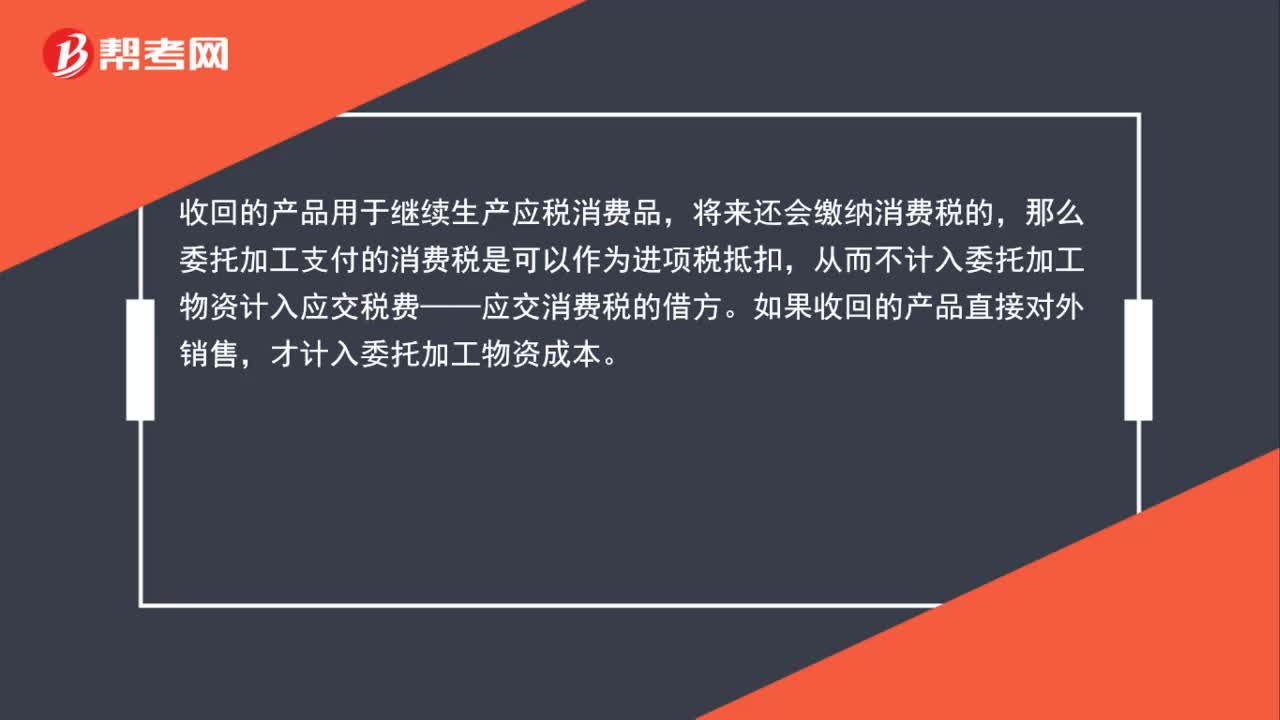

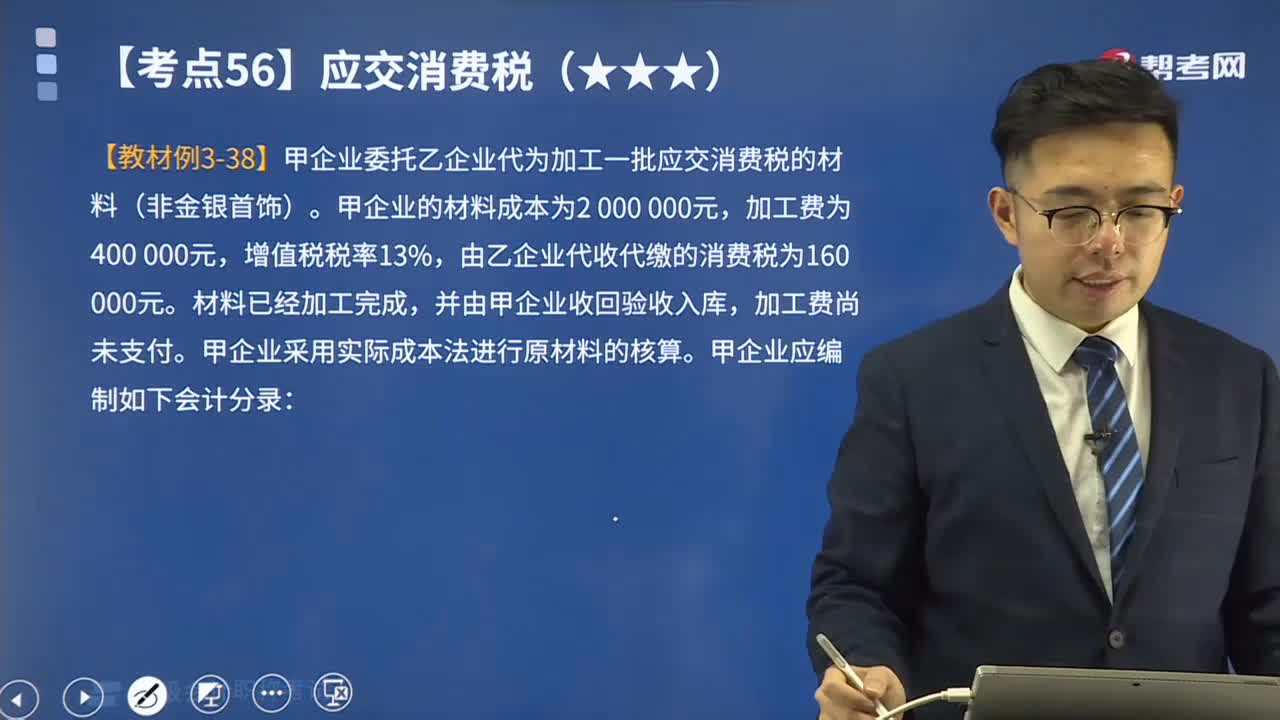

03:17带你学习应交消费税中委托加工应税消费品如何进行会计分录?:带你学习应交消费税中委托加工应税消费品如何进行会计分录?委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同加工应税消费委托加工的应税消费品,由受托方在委托方交货时代收代缴税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。企业如有应交消费税的委托加工物资,一般应由受托方代收代缴消费税。

03:10

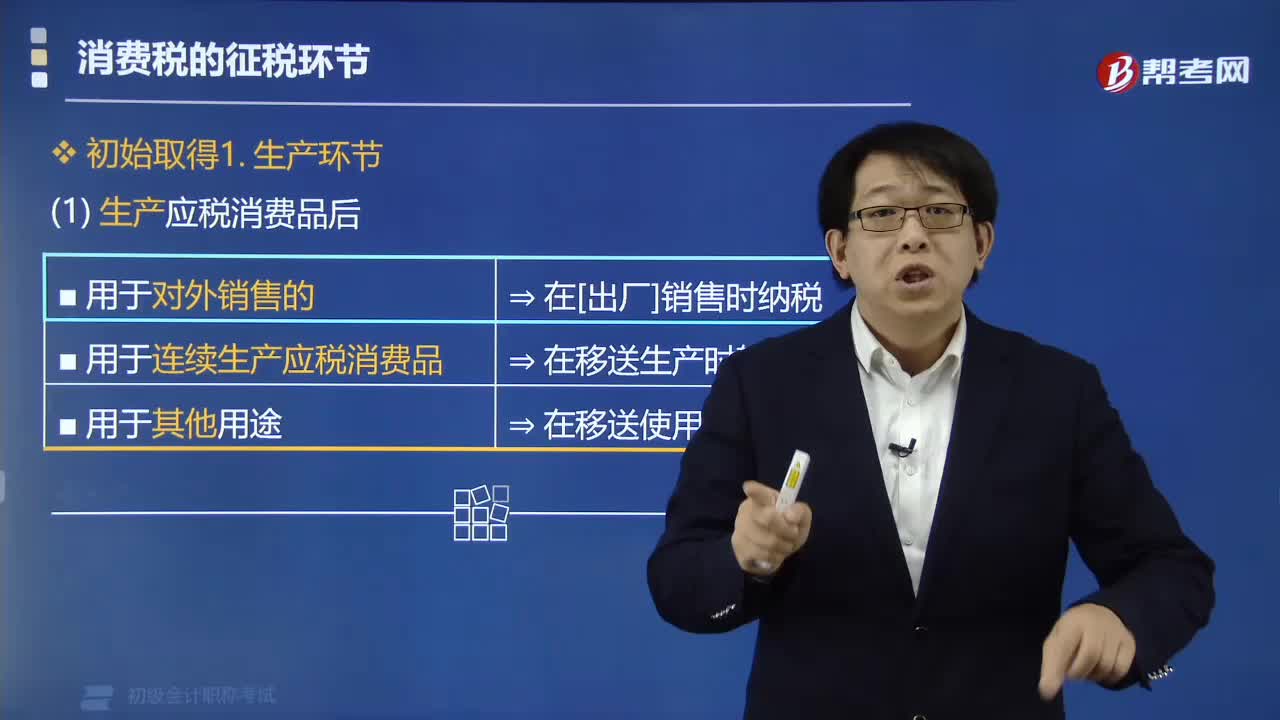

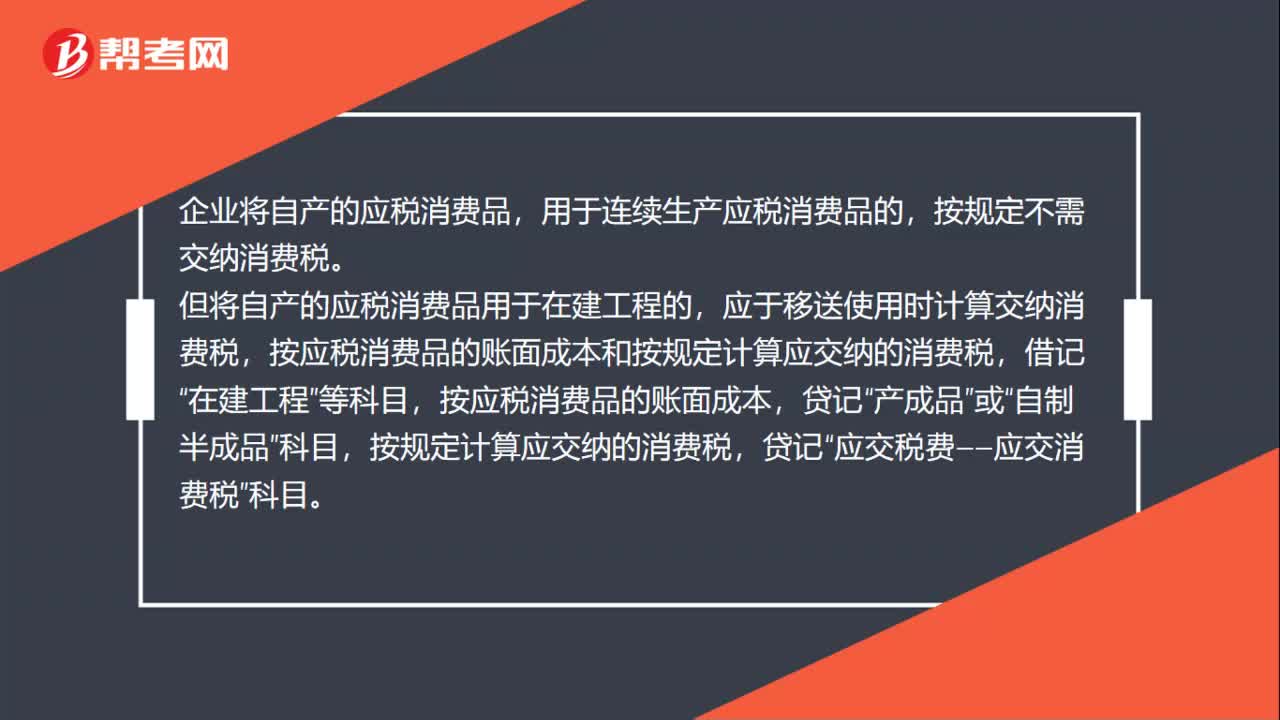

03:10一起来学习自产自用应税消费品的计算方式是什么?:一起来学习自产自用应税消费品的计算方式是什么?自产自用应税消费品是指纳税人生产应税消费品,不是直接用于对外销售而是用于连续生产应税消费品、非消费品,或者用于其他方面的应税消费品。纳税人这种自产自用情况直接影响消费税的计算征收。企业将生产的应税消费品用于在建工程等非生产机构时,按规定应交纳的消费税。应交税费——应交消费税,【例题】乙企业在建工程领用自产柴油成本为50 000元。

02:44

02:44销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日