下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:21

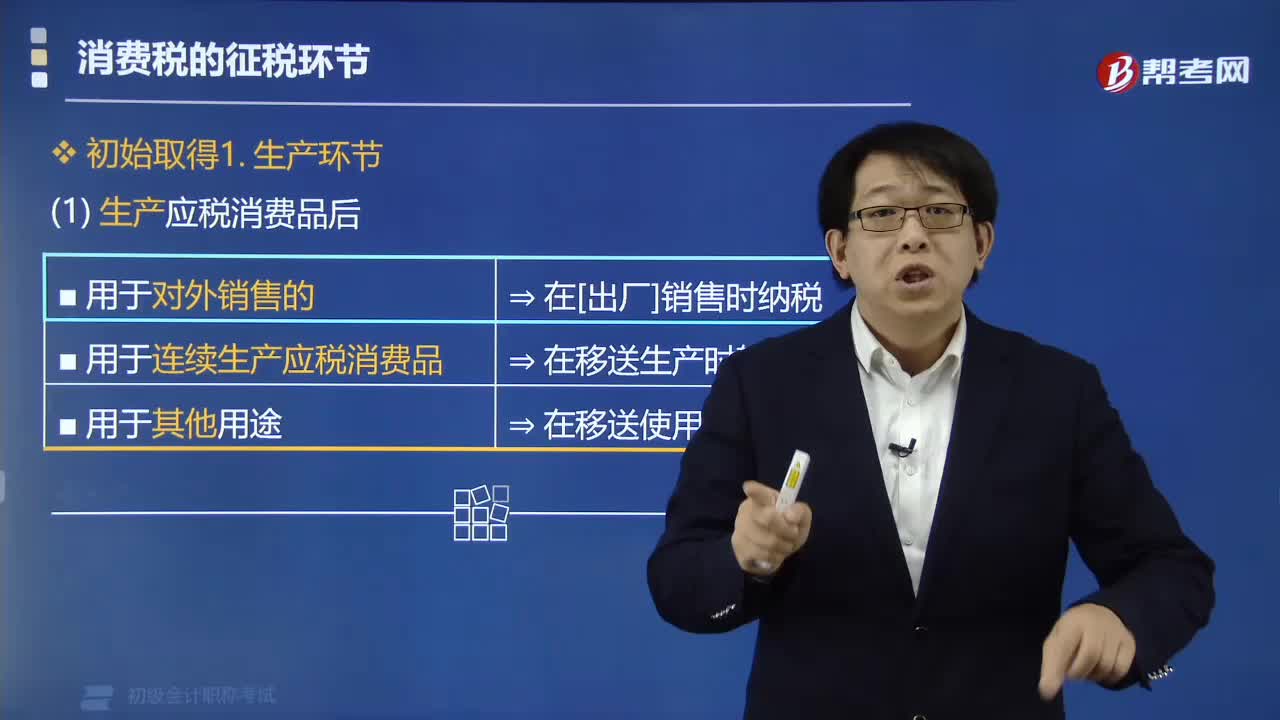

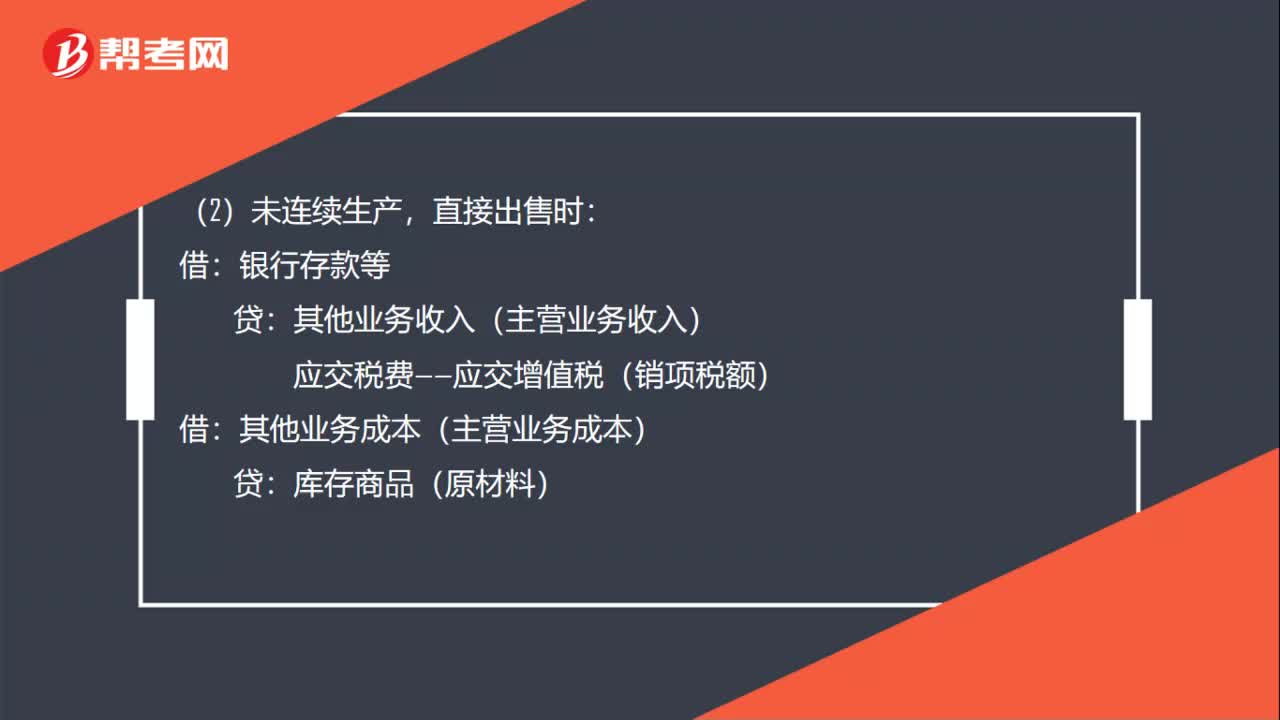

01:21委托加工代收代缴消费税允许抵扣的账务如何处理?:委托加工代收代缴消费税允许抵扣的账务如何处理?如果支付的消费税允许抵扣(如烟丝、化妆品等),应交税费——应交消费税:(1)收回入库时:直接出售时:其他业务收入(主营业务收入):应交税费——应交增值税(销项税额):其他业务成本(主营业务成本):库存商品(原材料):收回入库时:委托加工物资:连续生产时原材料产品入库时库存商品生产成本等销售产品时银行存款主营业务收入应交税费——应交增值税(销项税额)

02:07

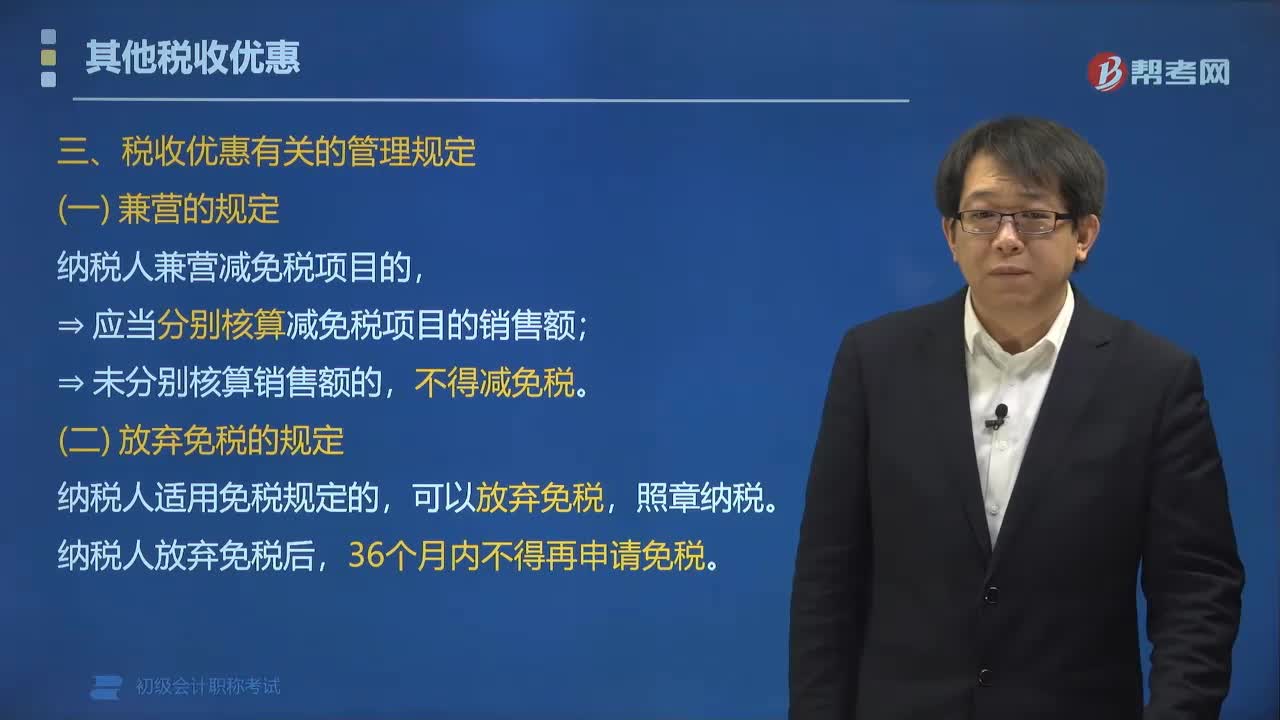

02:07税收优惠的相关管理规定有哪些?:税收优惠是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税收优惠的相关管理规定有:兼营的规定和放弃免税的规定。纳税人兼营减免税项目的;⇒应当分别核算减免税项目的销售额,不得减免税,(二)放弃免税的规定,纳税人适用免税规定的。纳税人放弃免税后,【例题•单选题】根据增值税法律制度的规定,纳税人销售货物或者应税劳务适用免税规定的。

00:52

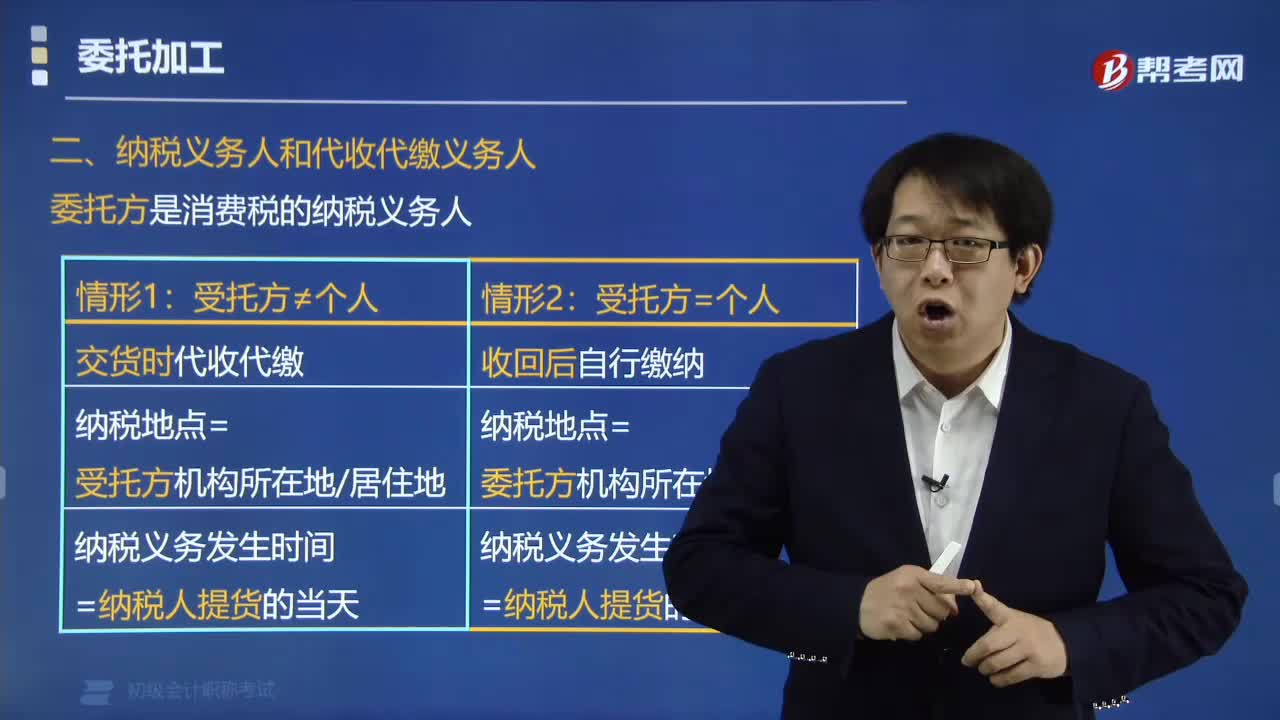

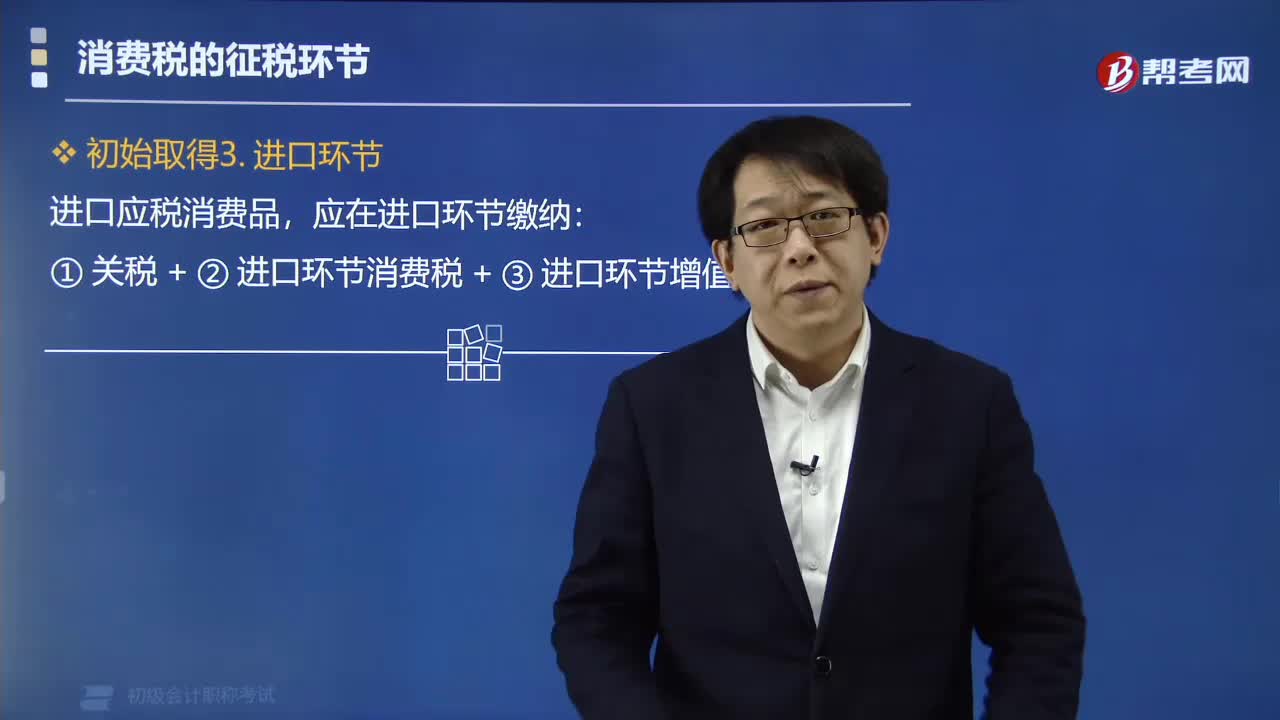

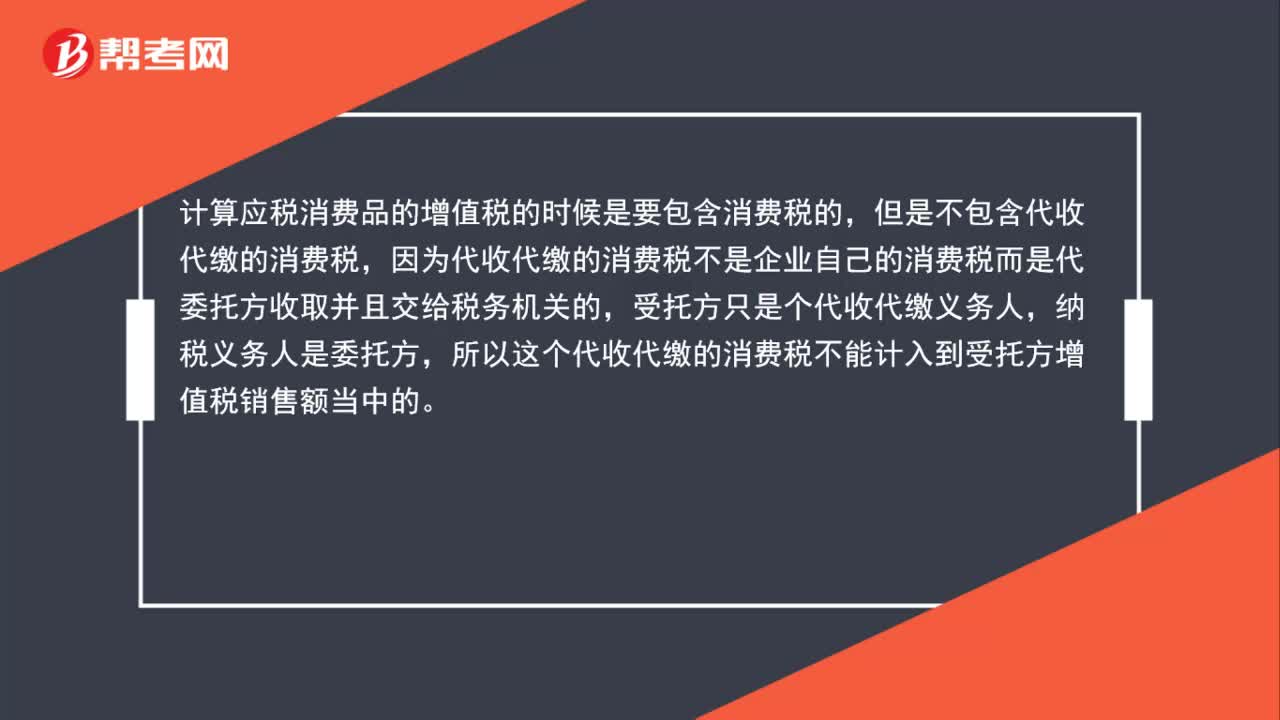

00:52代收代缴的消费税为什么不并入销售额?:代收代缴的消费税为什么不并入销售额?计算应税消费品的增值税时是要包含消费税的,但不包含代收代缴的消费税。因为代收代缴的消费税不是企业自己的消费税而是代委托方收取并且交给税务机关的,受托方只是个代收代缴义务人,纳税义务人是委托方。因此代收代缴的消费税不计入受托方增值税销售额中。

03:05

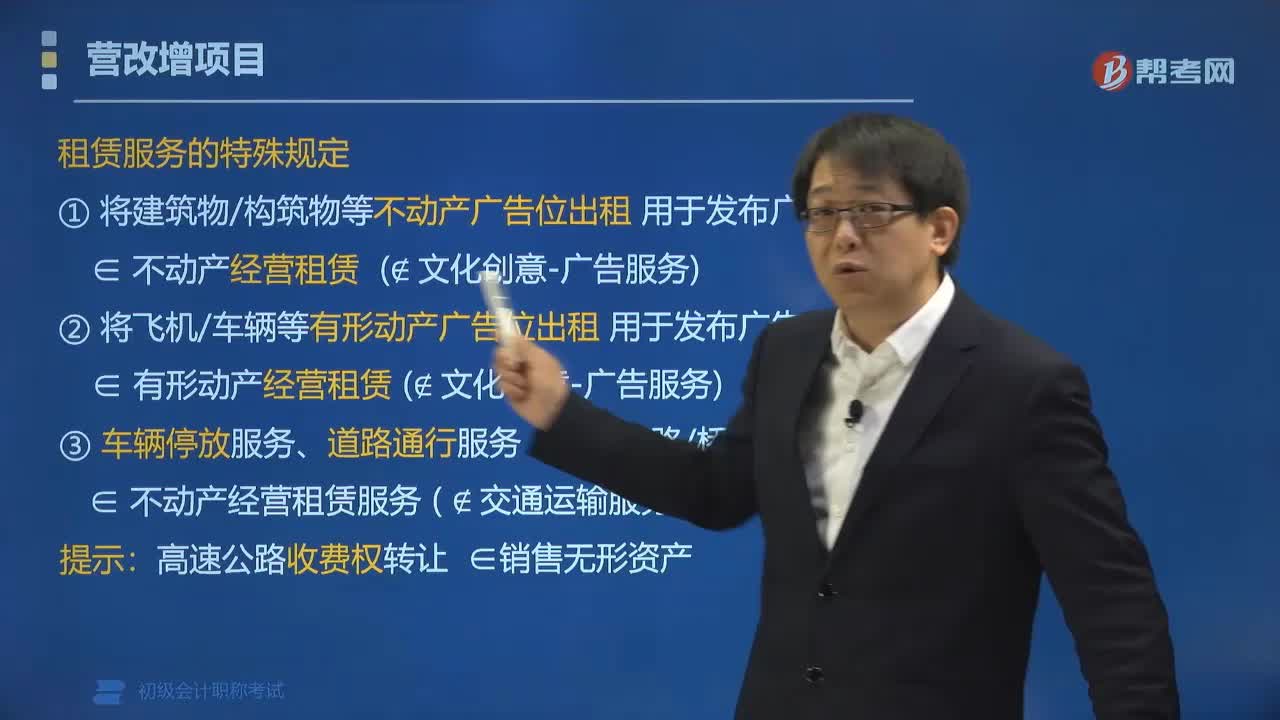

03:05“营改增”现代服务中租赁服务有哪些特殊规定?:现代服务中租赁服务有哪些特殊规定”销售服务、无形资产、不动产注释“①将建筑物、构筑物等不动产广告位出租用于发布广告:按照不动产经营租赁缴纳增值税 不属于文化创意-广告服务)。②将飞机、车辆等有形动产广告位出租 用于发布广告。按照有形动产经营租赁缴纳增值税 不属于文化创意-广告服务)。按照不动产经营租赁服务缴纳增值税 不属于交通运输服务),经营租赁服务。

00:32

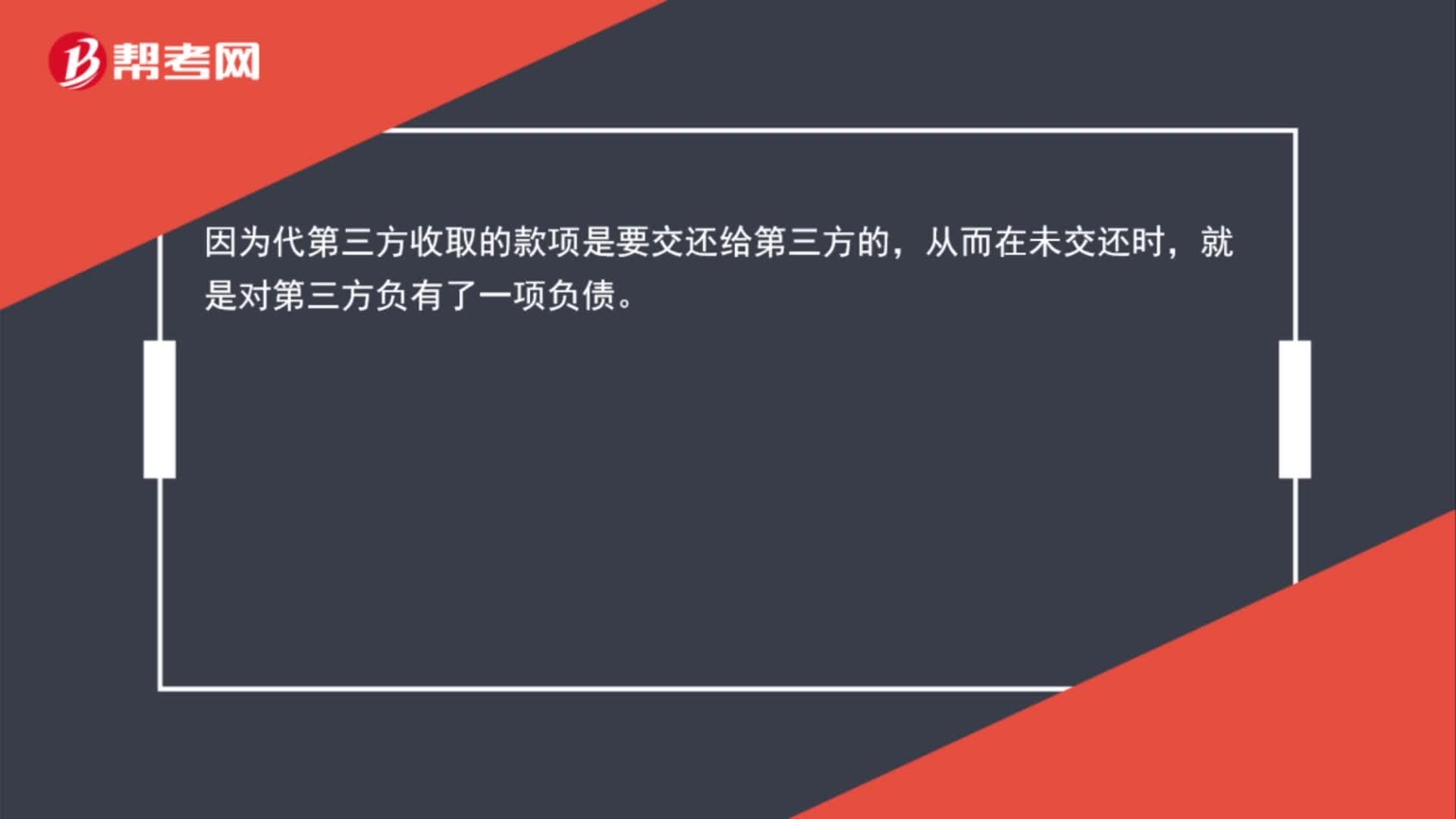

00:32代第三方收取的款项为什么算负债?:代第三方收取的款项为什么算负债?因为代第三方收取的款项是要交还给第三方的,从而在未交还时,就是对第三方负有了一项负债。

01:42

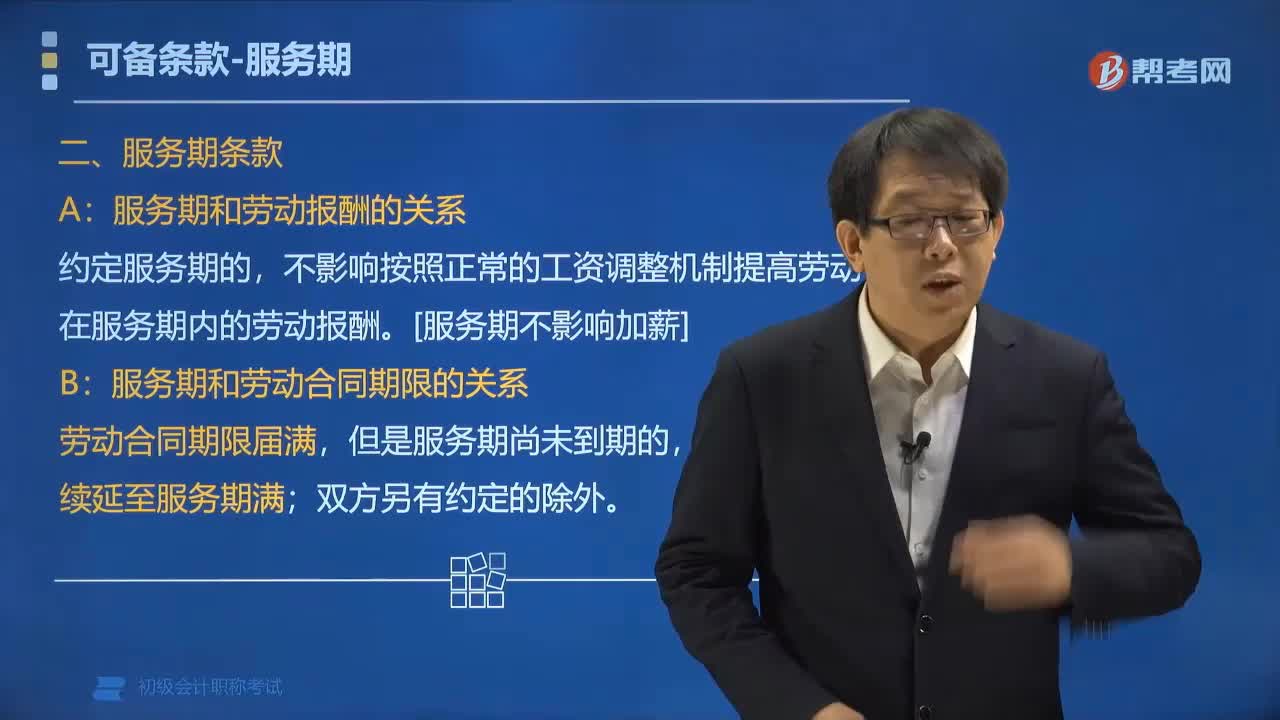

01:42服务期有哪些条款规定?:一、服务期和劳动报酬的关系,约定服务期的。不影响按照正常的工资调整机制提高劳动者在服务期内的劳动报酬,二、服务期和劳动合同期限的关系,服务期与劳动合同一般期限在时间长度上不一致,劳动合同应当续延至服务期满,刘某的服务期为6年,A. 刘某的服务期为6年;B. 刘某违反服务期约定应支付违约金80000元:服务期的期限、用人单位支付的培训费金额均由用人单位和劳动者自由约定

00:29

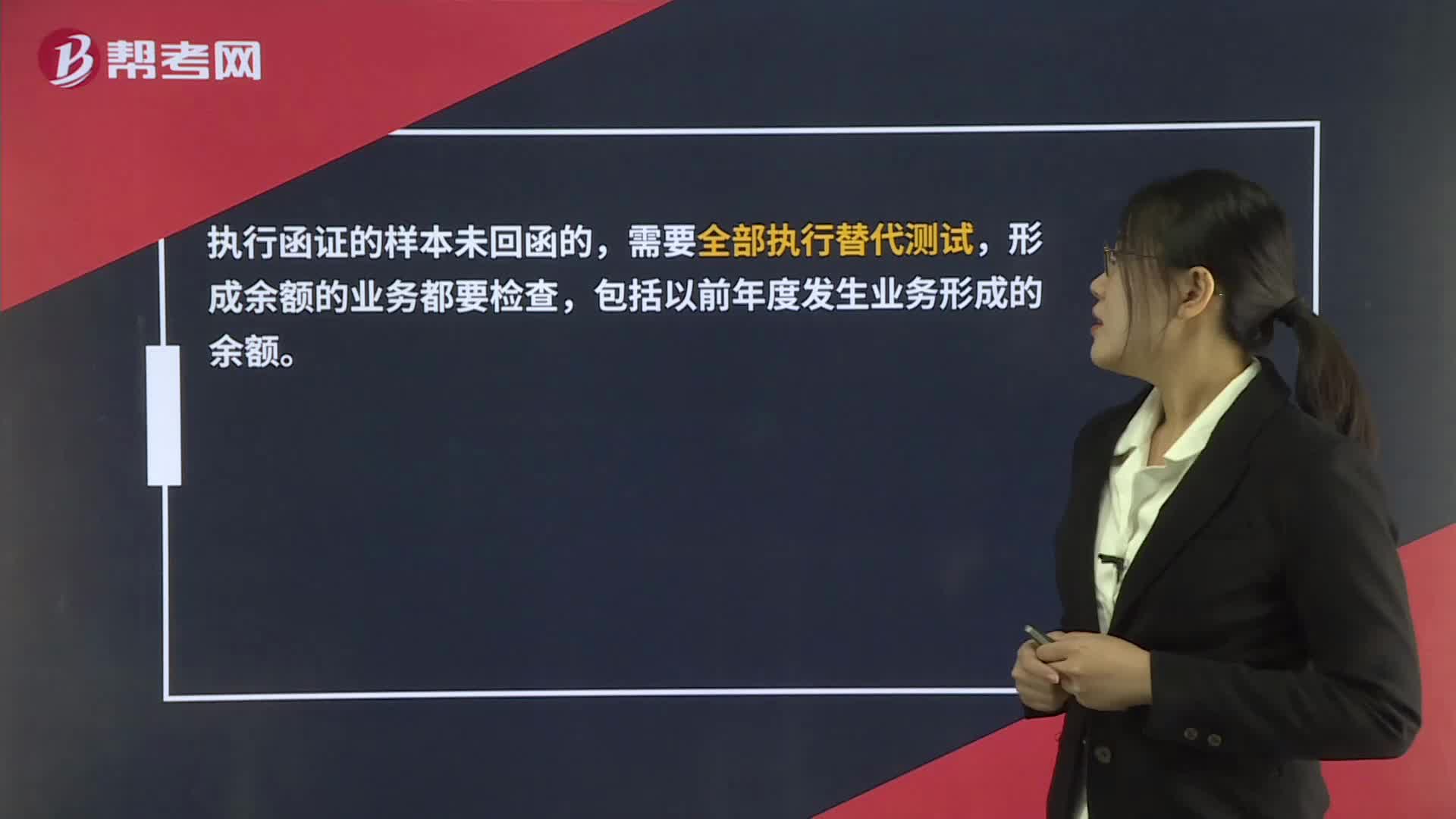

00:29应收账款未收到回函怎么确定替代测试样本量?:应收账款未收到回函怎么确定替代测试样本量?执行函证的样本未回函的,需要全部执行替代测试,形成余额的业务都要检查,包括以前年度发生业务形成的余额。

00:27

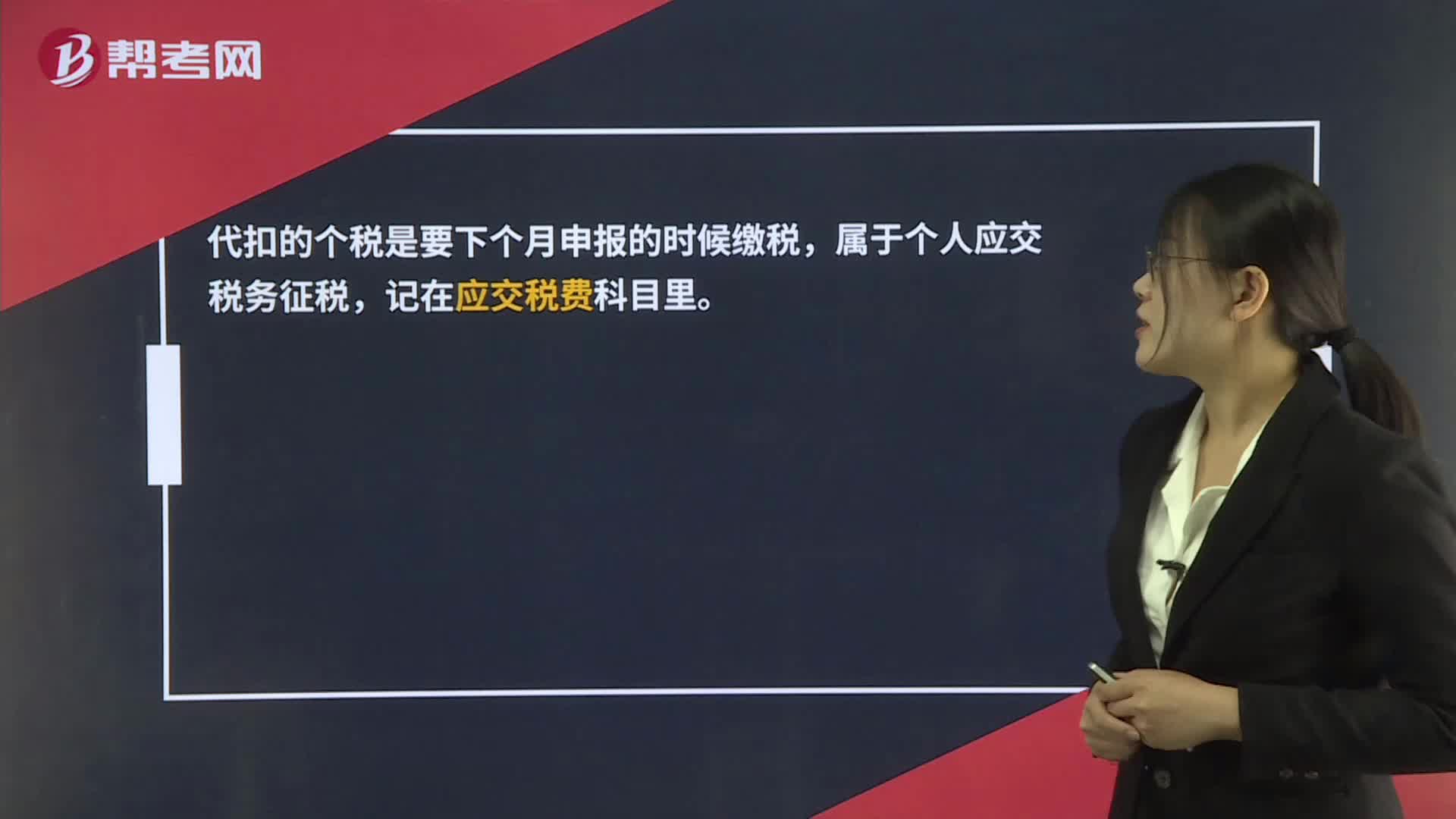

00:27代扣代缴个人所得税怎么入账?:代扣代缴个人所得税怎么入账?代扣的个税是要下个月申报的时候缴税,属于个人应交税务征税,记在应交税费科目里。

00:55

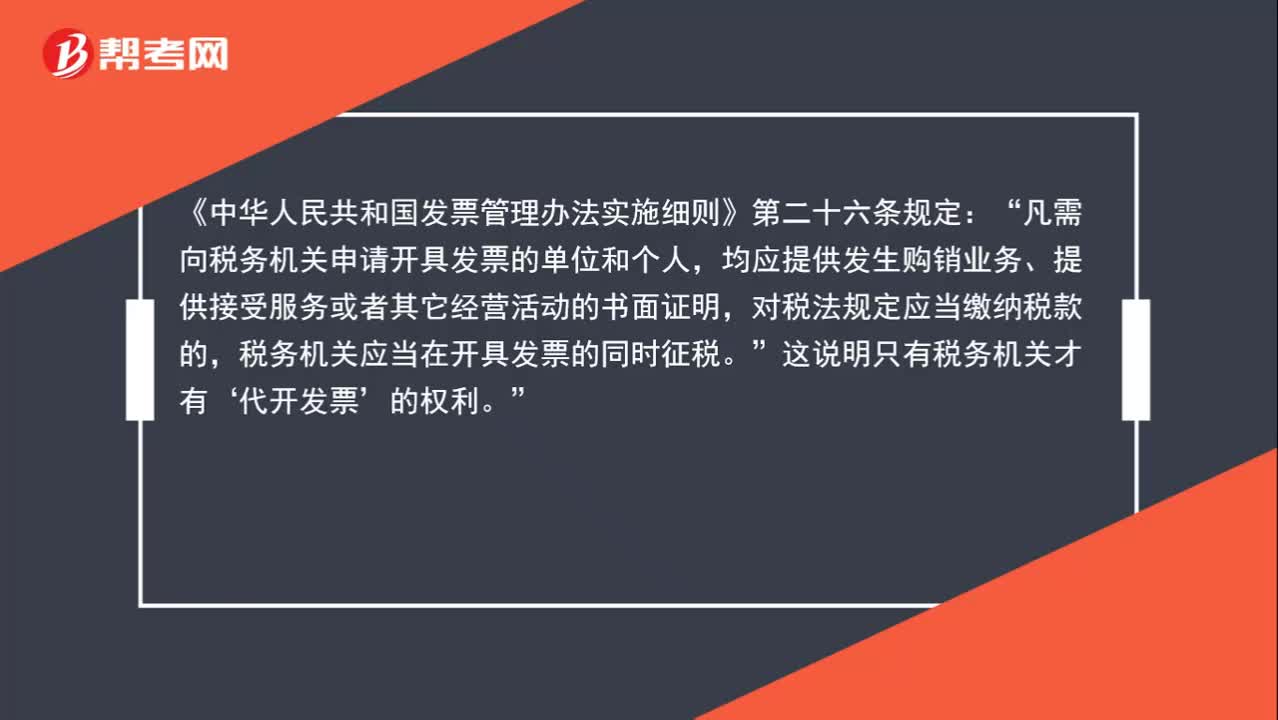

00:55可以代开发票的机关有哪些?:可以代开发票的机关有哪些?《中华人民共和国发票管理办法实施细则》第二十六条规定:凡需向税务机关申请开具发票的单位和个人“均应提供发生购销业务、提供接受服务或者其它经营活动的书面证明,对税法规定应当缴纳税款的,税务机关应当在开具发票的同时征税,这说明只有税务机关才有‘代开发票’的权利。

00:28

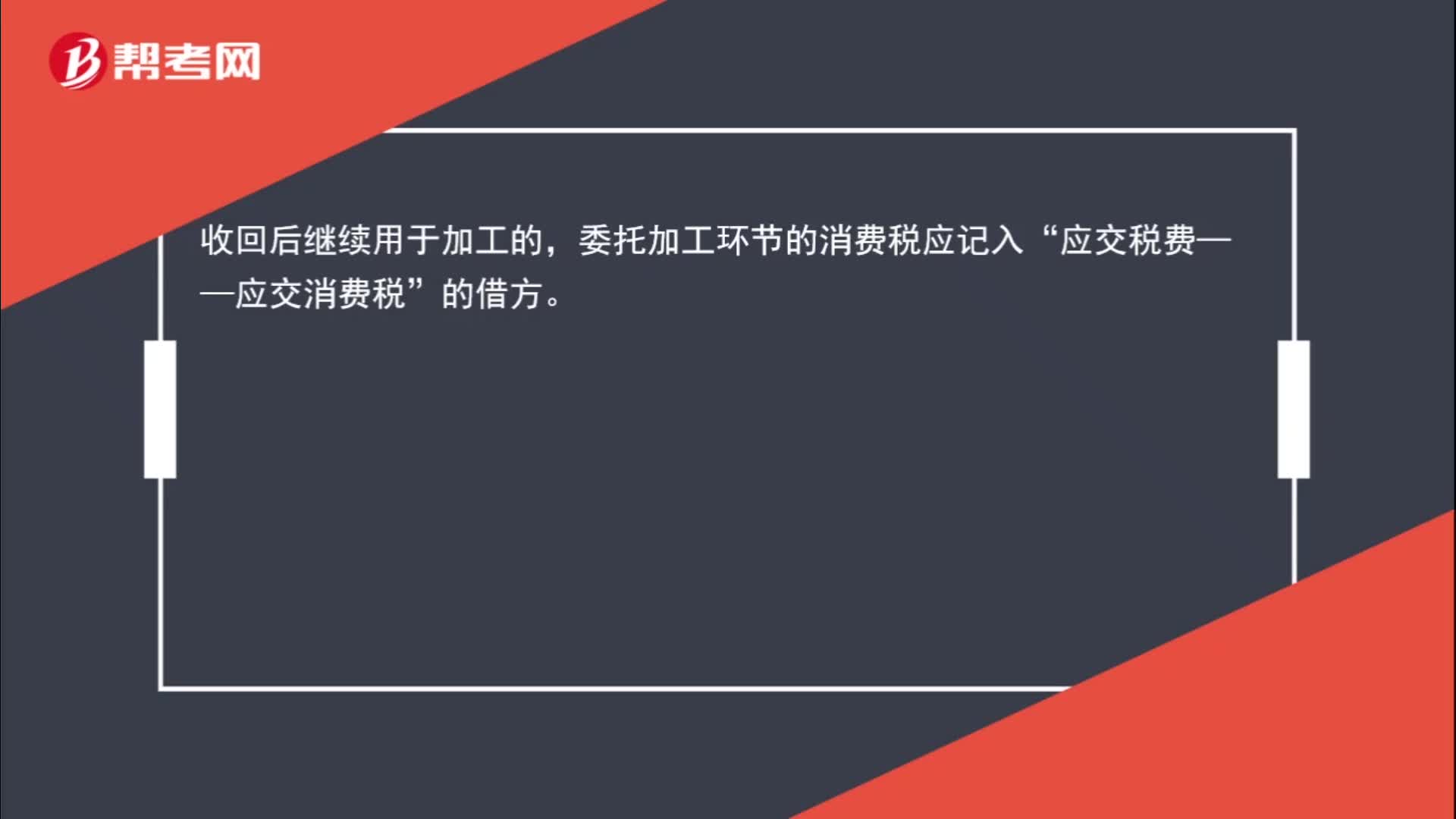

00:28收回后继续加工的,受托方代收代缴的消费品怎么处理?:收回后继续加工的,受托方代收代缴的消费品怎么处理?收回后继续用于加工的,委托加工环节的消费税应记入“应交税费——应交消费税”的借方。

09:08

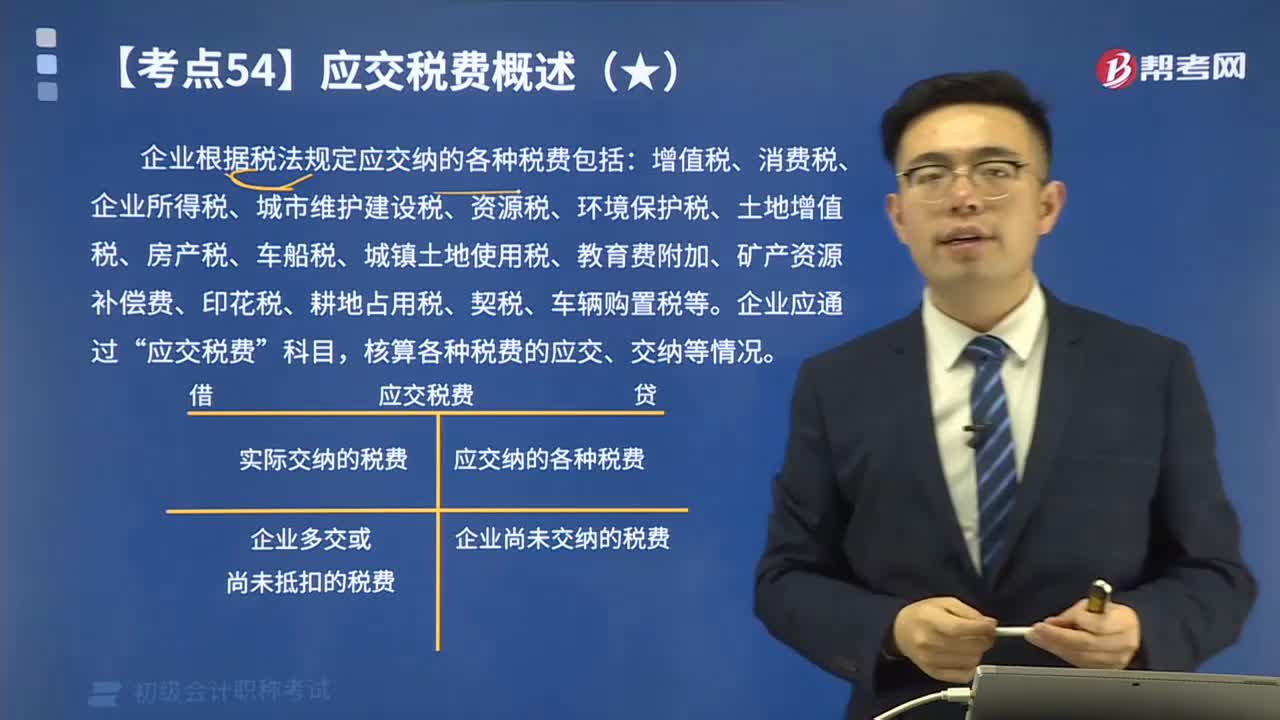

09:08企业根据税法规定的应交税费有哪些?:企业根据税法规定的应交税费有哪些?企业根据税法规定应交纳的各种税费包括:增值税、消费税、企业所得税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、印花税、耕地占用税、契税、车辆购置税等。核算各种税费的应交、交纳等情况。【提示1】并不是所有应交纳的税费都通过“应交税费”如印花税不需要预计应交数,【提示2】企业代扣代交的个人所得税等。

01:54

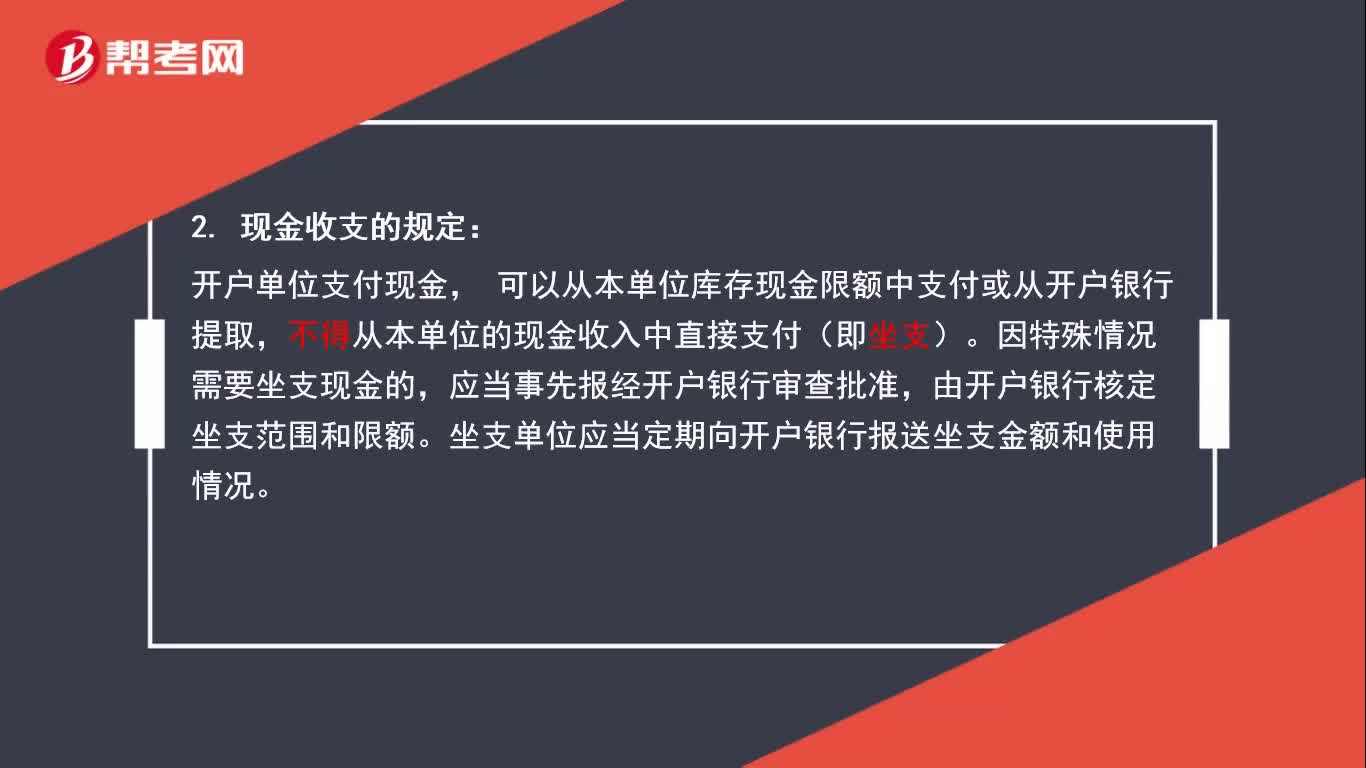

01:54现金收支有哪些规定?:现金收支的4项规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日