下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:15

05:15交通运输服务有哪些特殊规定?:交通运输服务的特殊规定有:交通运输服务”无运输工具承运业务,是指经营者以承运人身份与托运人签订运输服务合同,委托实际承运人完成运输服务的经营活动。无运输工具承运人就是运输业里面的二道贩子。交通运输服务”B.水路运输的程租、期租业务,C.航空运输的湿租业务;D.无运输工具承运业务:按照陆路运输服务缴纳增值税,水路运输的程租、期租业务:属于水路运输服务,航空运输的湿租业务属于航空运输服务

01:11

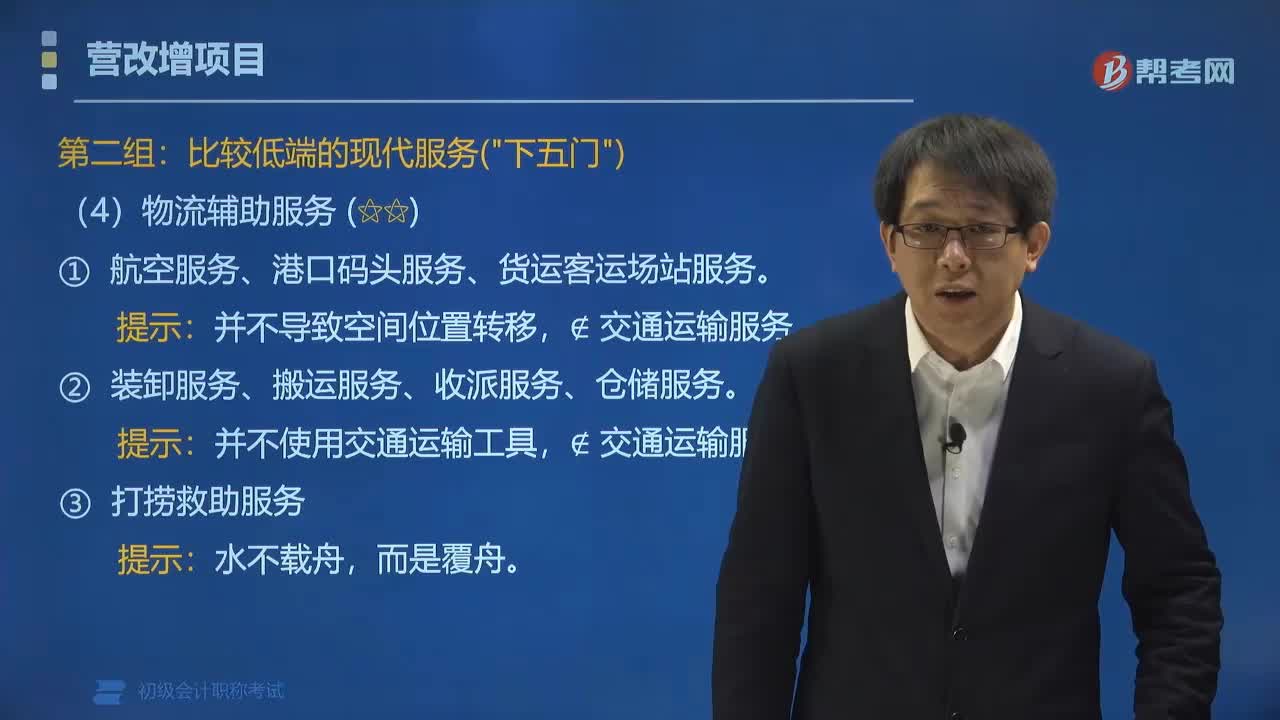

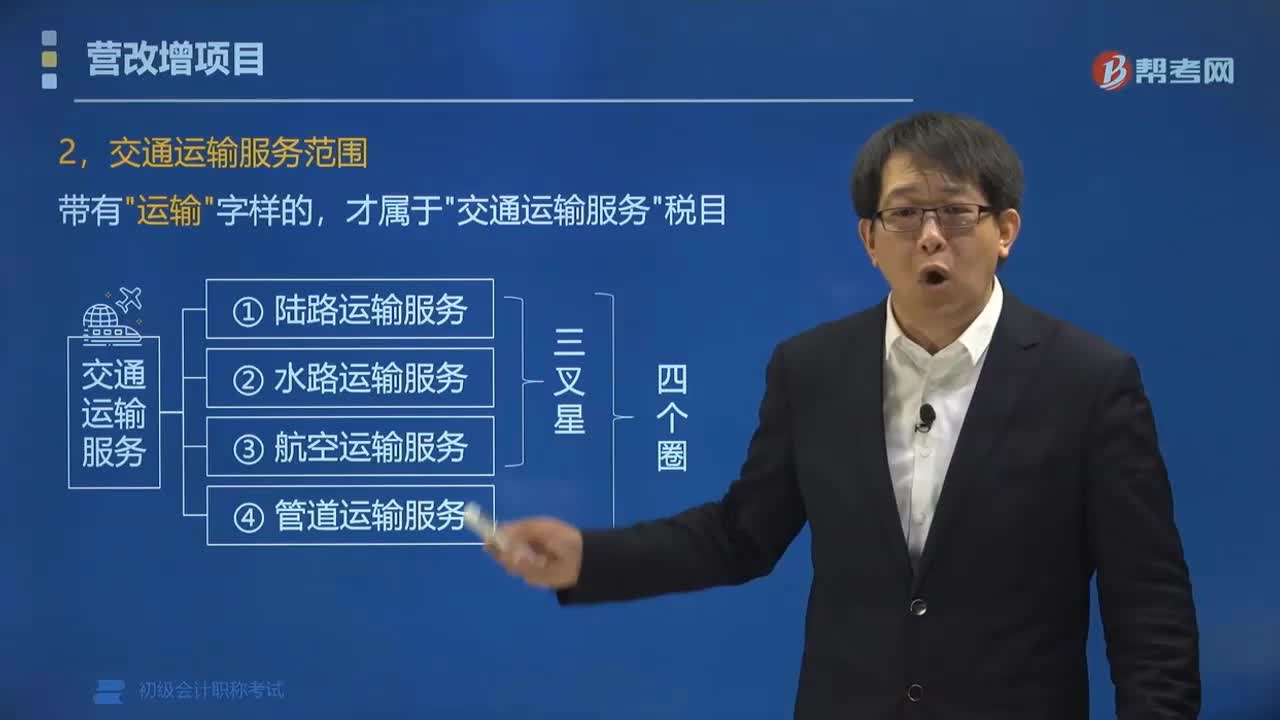

01:11交通运输服务范围包括哪些?:交通运输服务范围包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。陆路运输服务包括铁路运输服务和其他陆路运输服务,是指通过铁路运送货物或者旅客的运输业务活动,(2)其他陆路运输服务。是指铁路运输以外的陆路运输业务活动。二、水路运输服务。是指运输企业为租船人完成某一特定航次的运输任务并收取租赁费的业务,三、航空运输服务,航空运输的湿租业务。航天运输服务。管道运输服务。

01:25

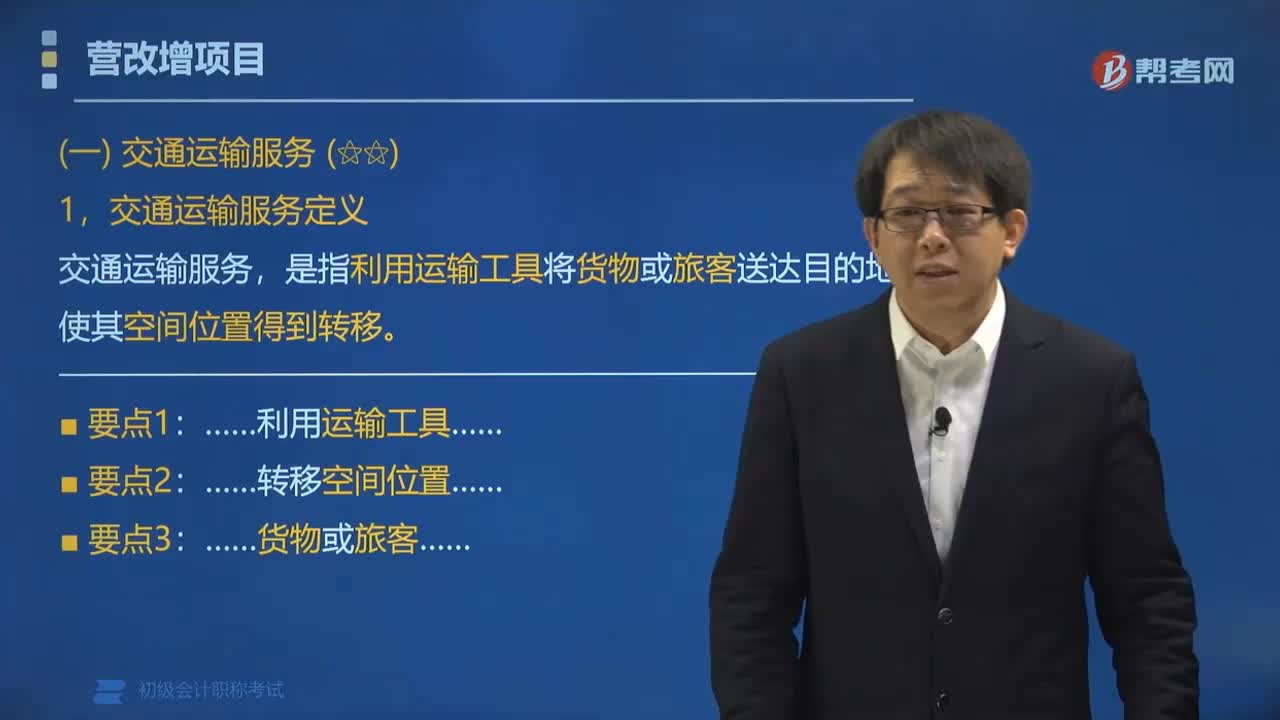

01:25什么是交通运输服务?:是指利用运输工具将货物或旅客送达目的地,交通运输服务包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。(1)陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动。(2)水路运输服务,是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。(3)航天运输服务,航空运输服务”(4)管道运输服务。

03:57

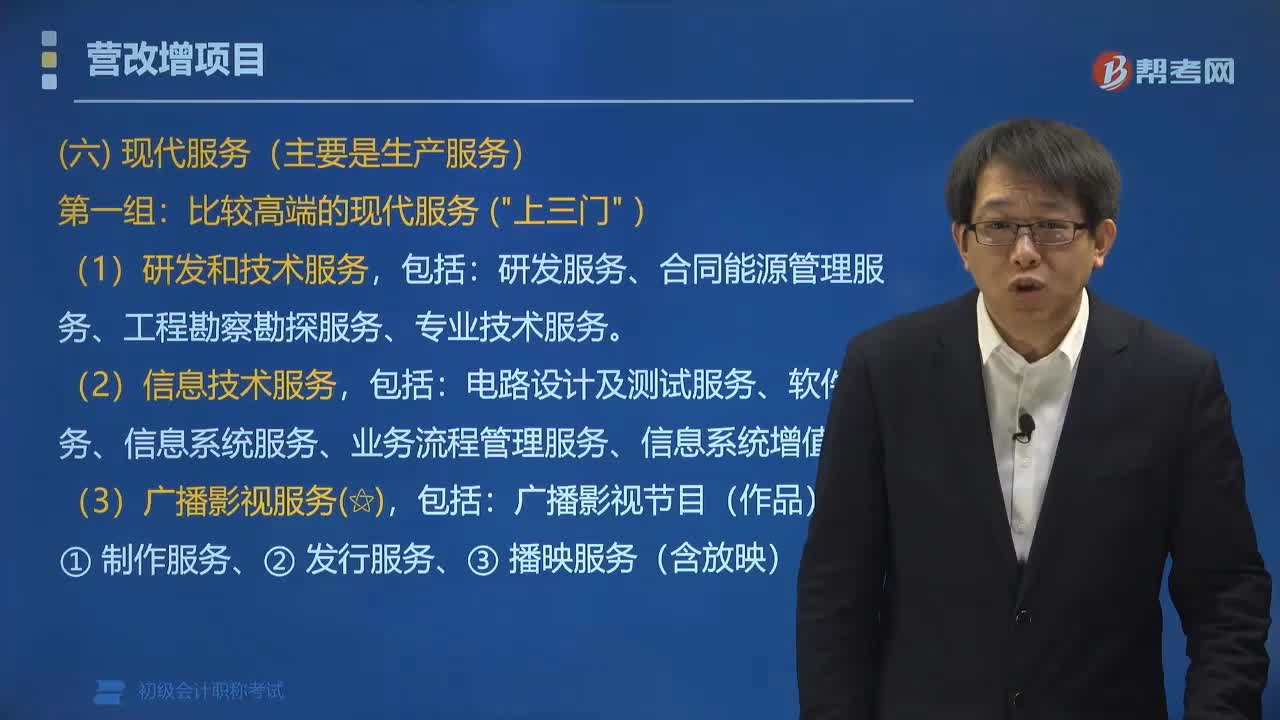

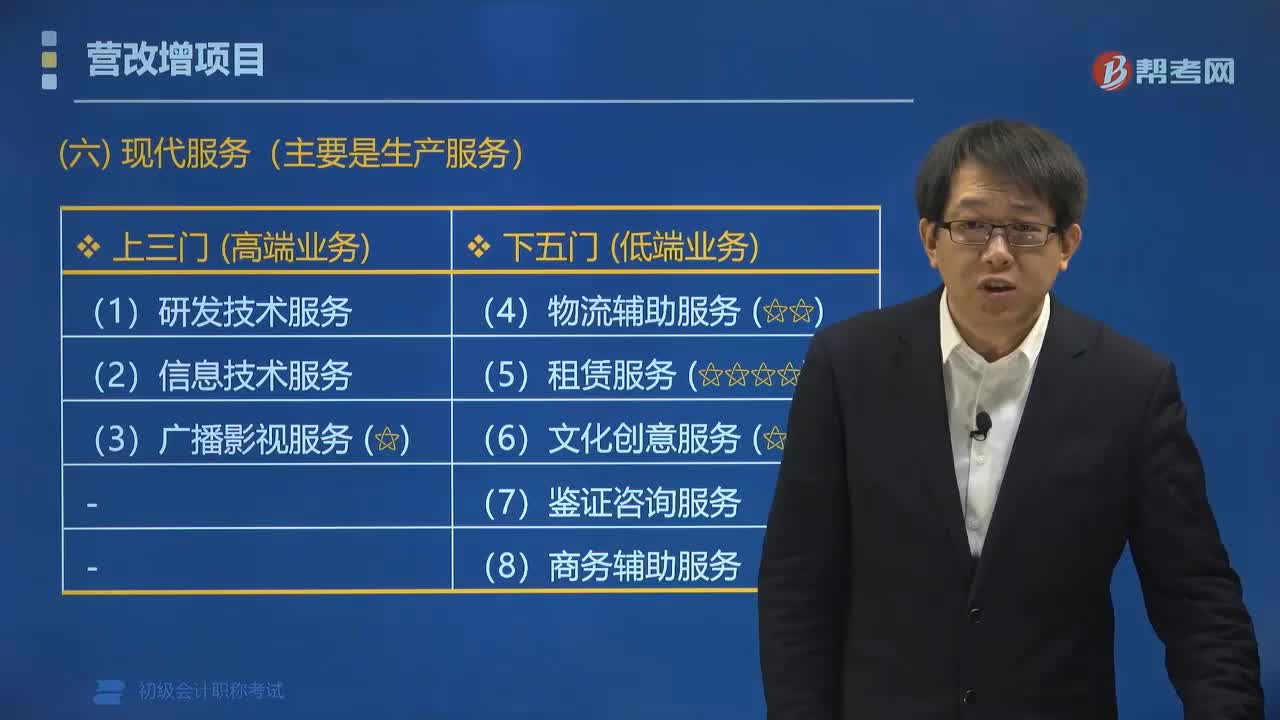

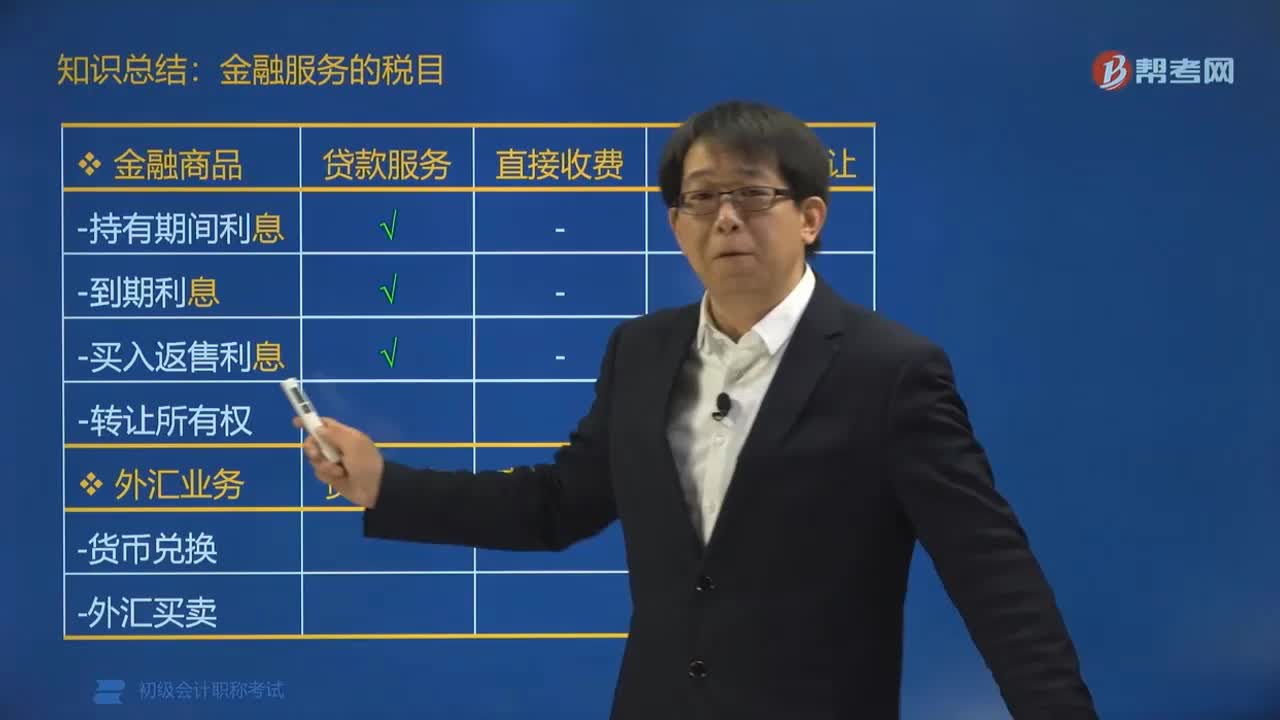

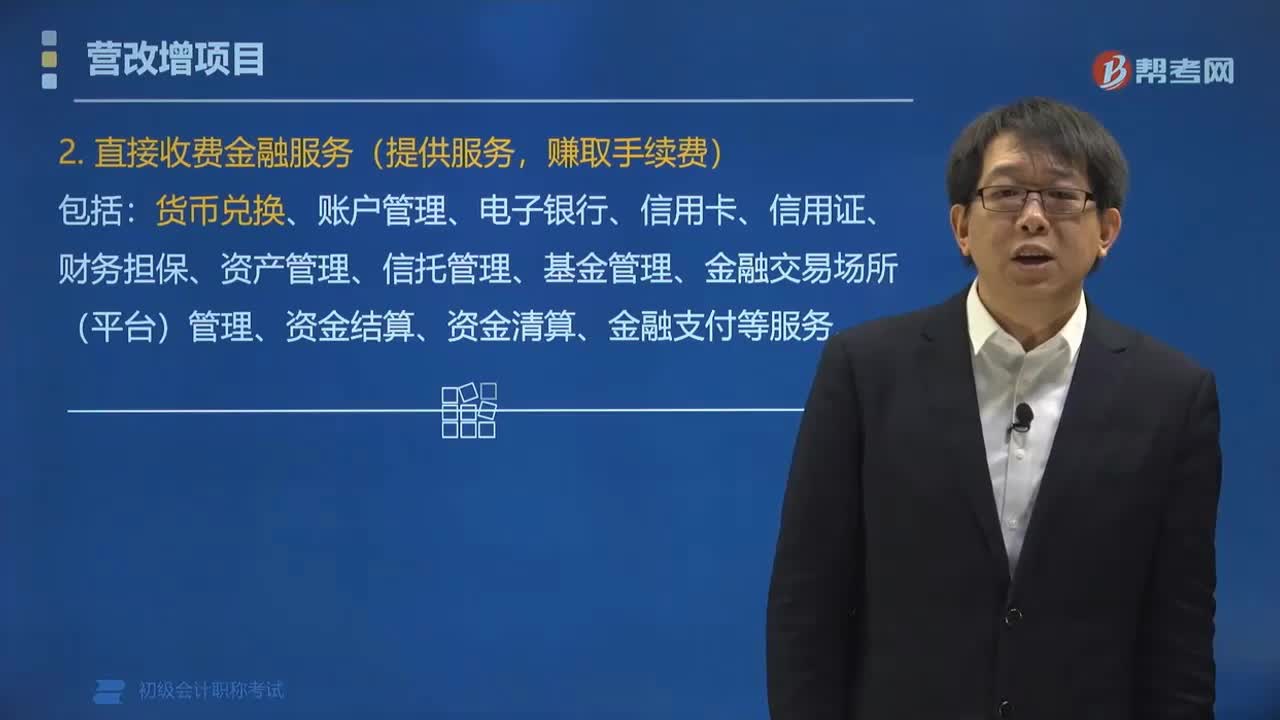

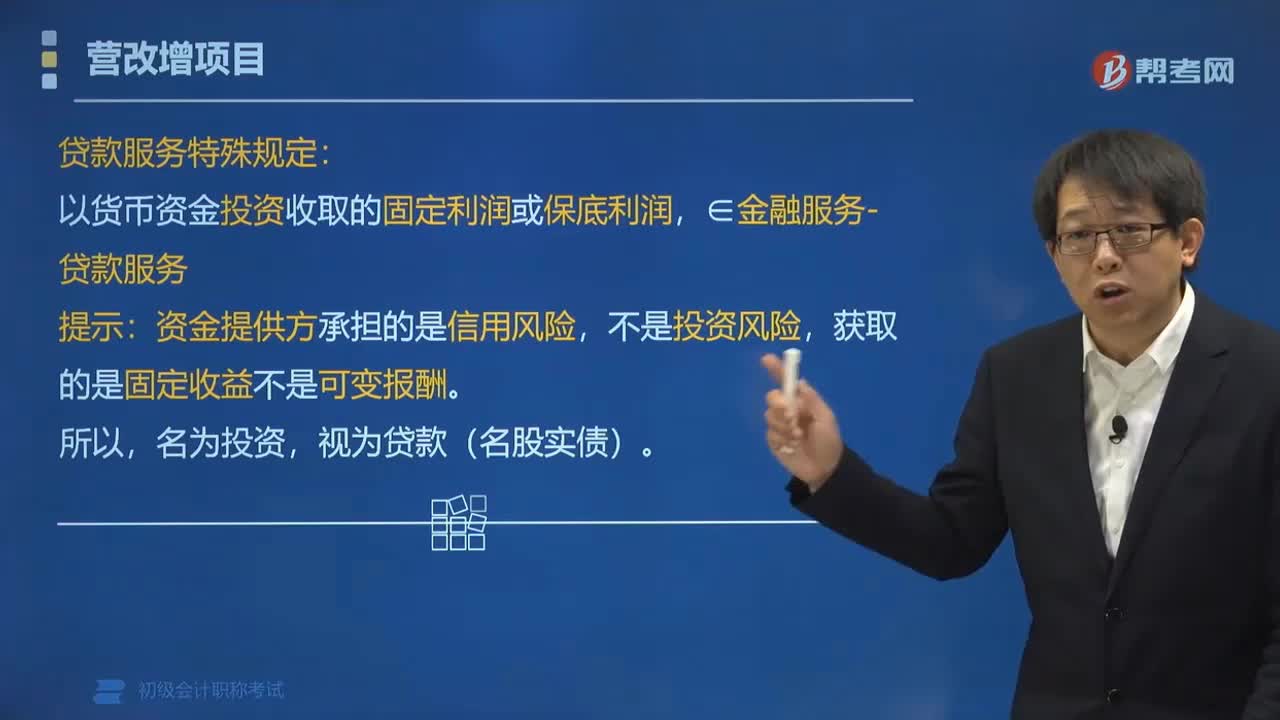

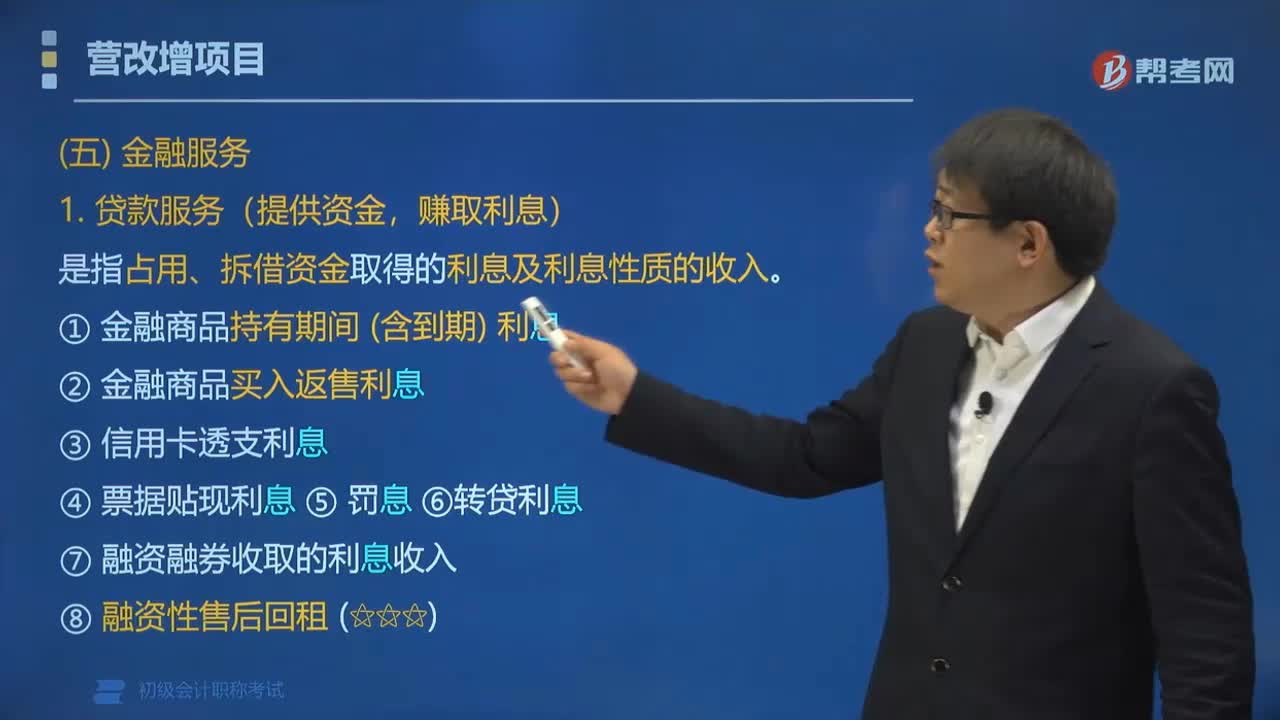

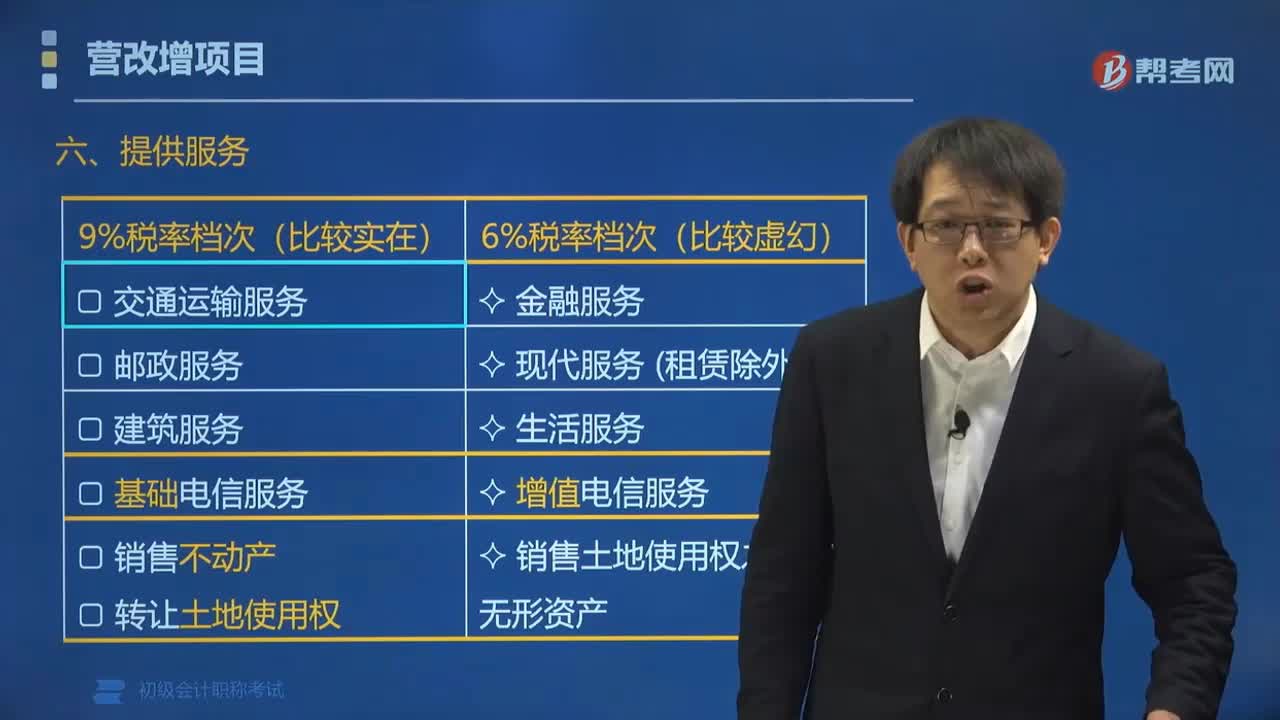

03:57营改增项目中提供的服务税率是多少?:营改增项目中提供的服务税率是多少?营改增项目中交通运输、邮政、基础电信等服务的税率为9%。增值电信服务、金融服务、现代服务(租赁服务除外)、生活服务服务的税率为6%。陆路运输、水路运输、航空运输(含航天运输)和管道服务、无运输工具承运业务。金融服务、现代服务(租赁除外)、生活服务、增值电信服务、销售土地使用权之外的无形资产;三、零税率。

01:05

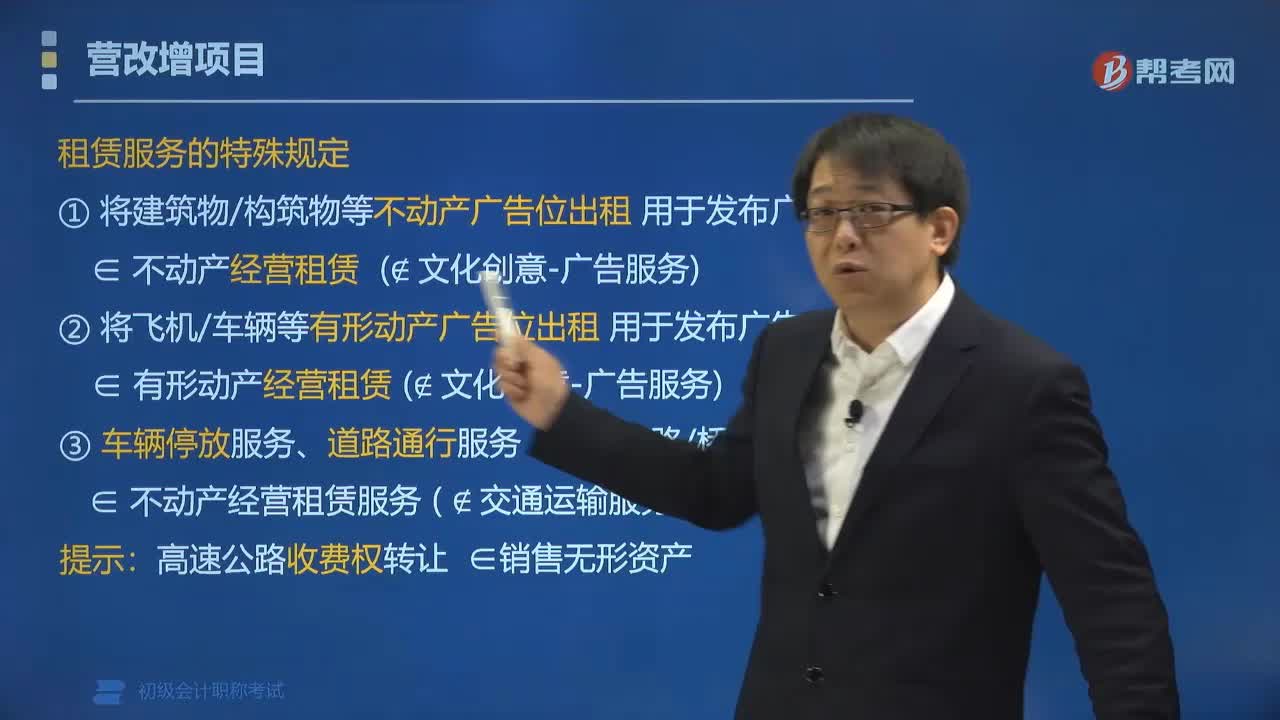

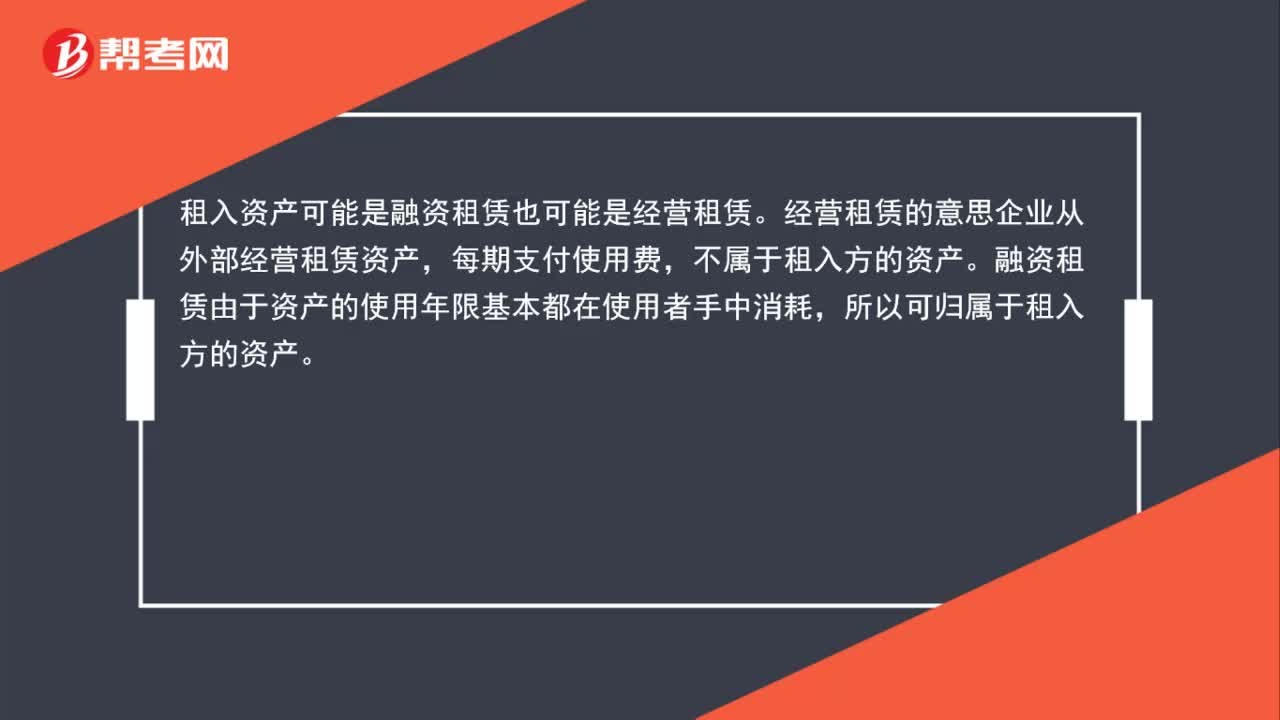

01:05融资租赁和经营租赁的区别在哪?:融资租赁和经营租赁的区别在哪?租入资产可能是融资租赁也可能是经营租赁。经营租赁是企业从外部经营租赁资产,每期支付使用费,不属于租入方的资产。融资租赁由于资产的使用年限基本都在使用者手中消耗,所以可归属于租入方的资产。融资租赁本质上属于分期付款购买资产,而售后回租本质上更类似于企业将资产抵押而取得贷款分期付钱。

09:05

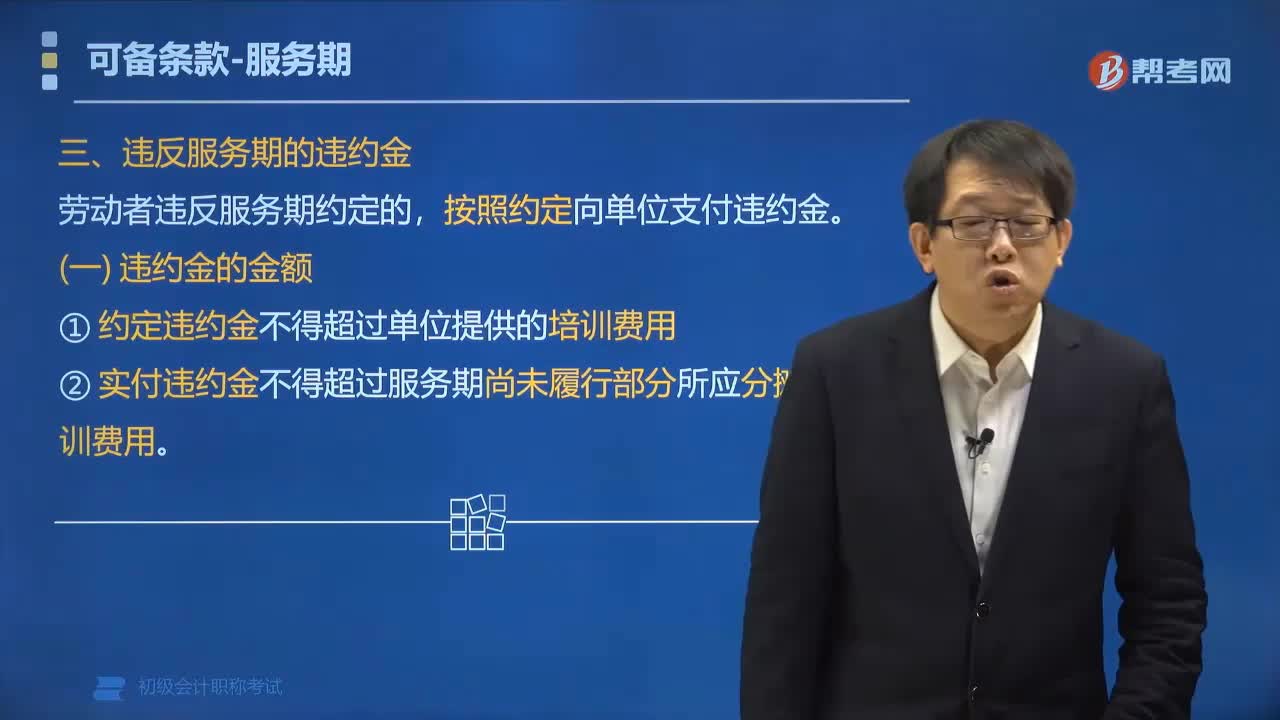

09:05违反服务期有哪些违约责任?:违反服务期有哪些违约责任?按照约定向单位支付违约金。违约金的数额不得超过用人单位提供的培训费用。如果用人单位没有对劳动者培训出资,则无权要求劳动者按约定承担违约责任;也不能要求劳动者承担违约责任。1. 约定违约金不得超过单位提供的培训费用。2. 实付违约金不得超过服务期尚未履行部分所应分摊的培训费用:(2)在合同中免除自己法定责任、排除劳动者权利 ⇒致使合同无效:

01:42

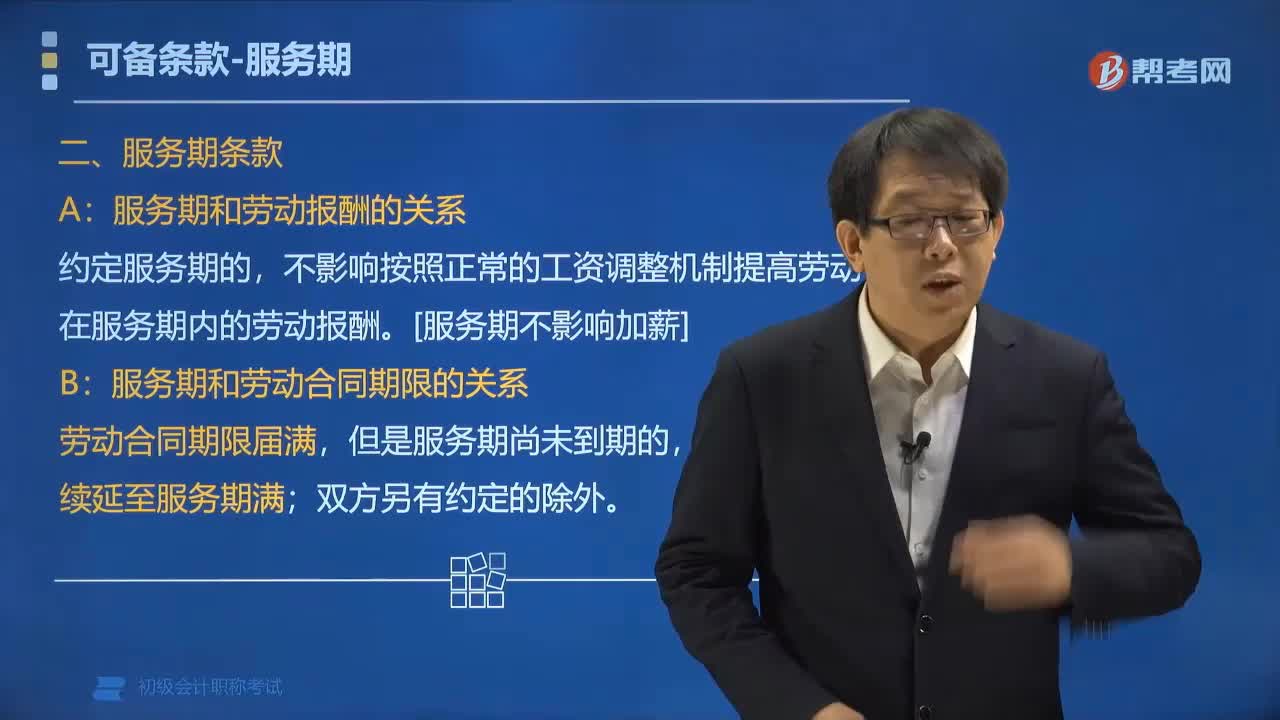

01:42服务期有哪些条款规定?:一、服务期和劳动报酬的关系,约定服务期的。不影响按照正常的工资调整机制提高劳动者在服务期内的劳动报酬,二、服务期和劳动合同期限的关系,服务期与劳动合同一般期限在时间长度上不一致,劳动合同应当续延至服务期满,刘某的服务期为6年,A. 刘某的服务期为6年;B. 刘某违反服务期约定应支付违约金80000元:服务期的期限、用人单位支付的培训费金额均由用人单位和劳动者自由约定

02:23

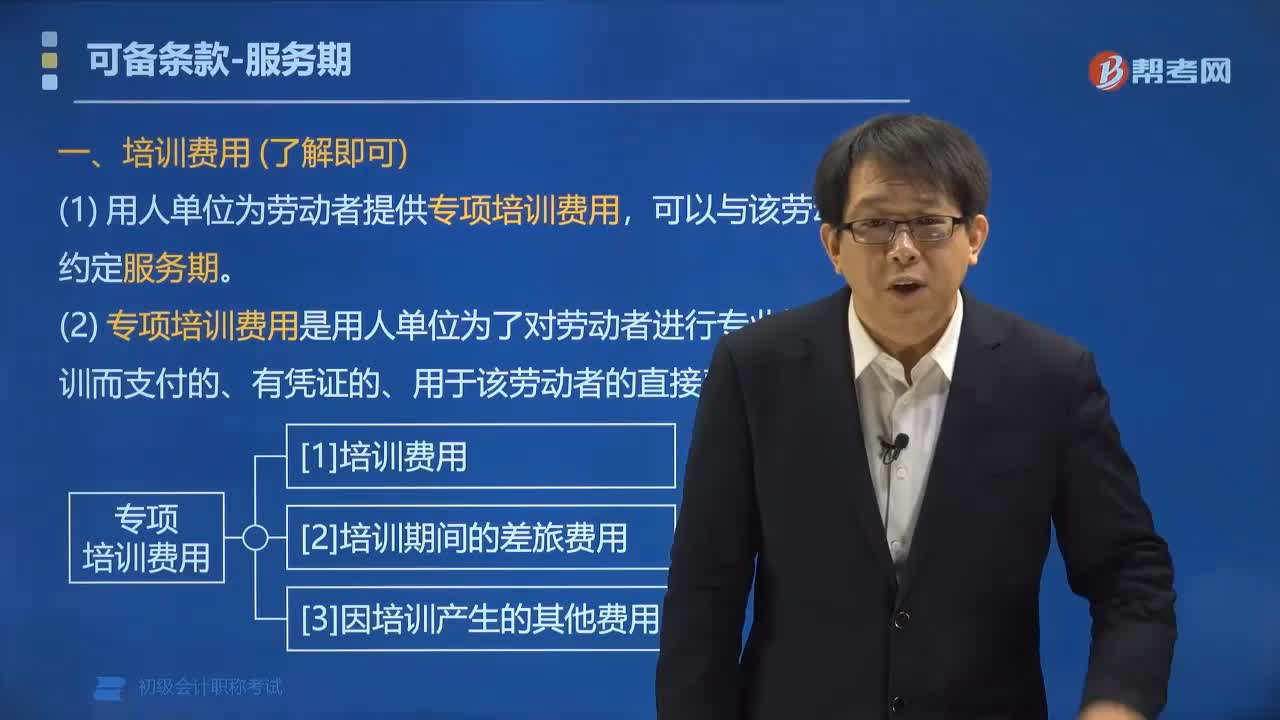

02:23服务期的培训费用包括哪些?:服务期的培训费用包括哪些?服务期的专项培训费用是用人单位为了对劳动者进行专业技术培训而支付的、有凭证的、用于该劳动者的直接费用,(1)培训费用;(2)培训期间的差旅费用;(3)因培训产生的其他费用。用人单位为劳动者提供专项培训费用,可以与该劳动者约定服务期。①对劳动者提供的是专业技术培训,包括专业知识和职业技能培训;②培训的形式可以是脱产的,③培训费用的数额比较大;

01:47

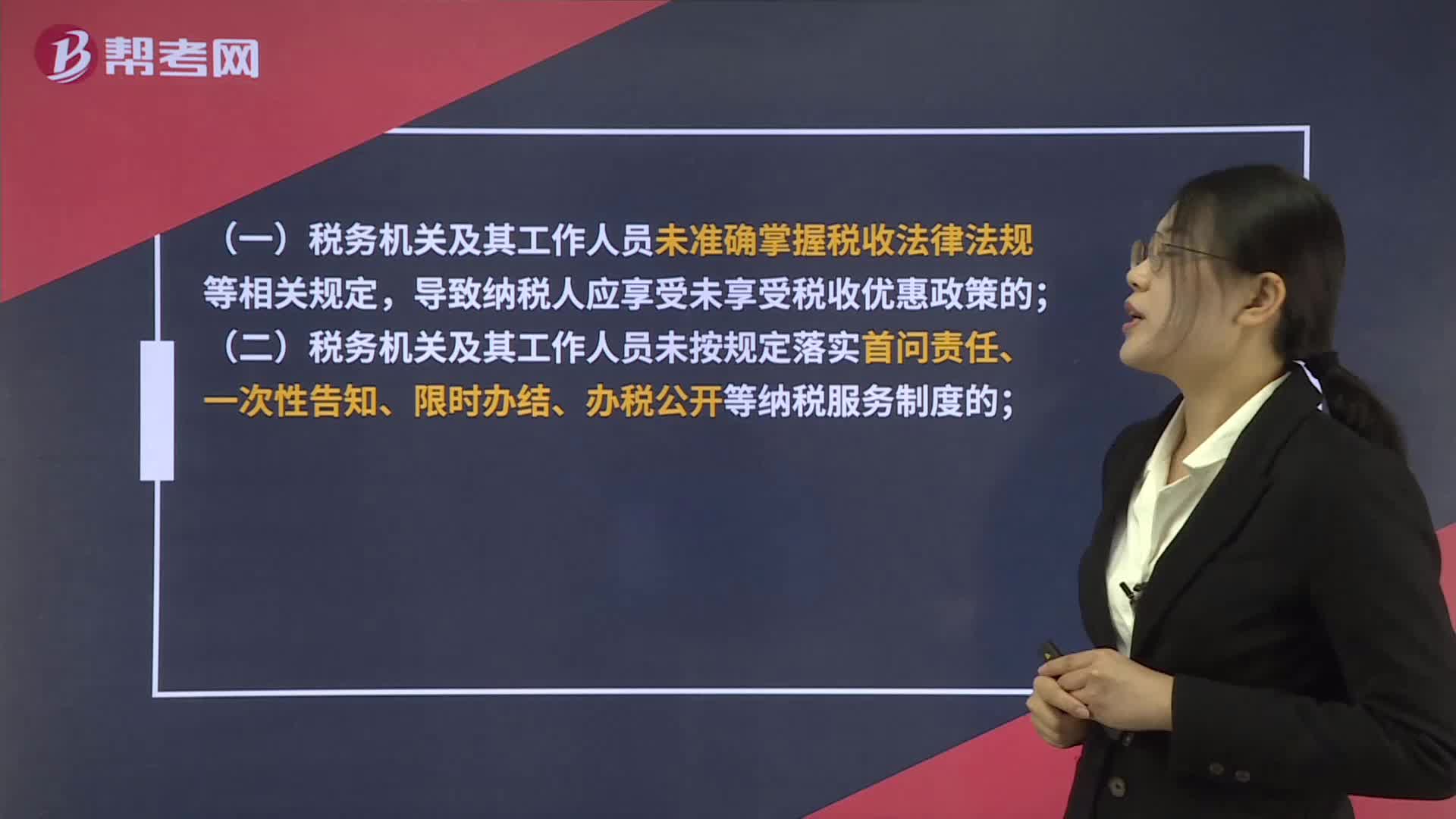

01:47纳税服务质效的投诉内容有哪些?:根据《国家税务总局关于修订《纳税服务投诉管理办法》的公告》(国家税务总局公告2019年第27号)第十一条的规定:是指纳税人认为税务机关及其工作人员在履行纳税服务职责过程中未能提供优质便捷的服务而进行的投诉。(一)税务机关及其工作人员未准确掌握税收法律法规等相关规定,(二)税务机关及其工作人员未按规定落实首问责任、一次性告知、限时办结、办税公开等纳税服务制度的;

00:22

00:22涉税服务相关法律题型有哪些?:涉税服务相关法律题型有:单项选择题、 多项选择题、。综合分析题(非定向选择题)

00:36

00:36固定资产出租为什么不考虑是否提供后续服务?:固定资产出租为什么不考虑是否提供后续服务?无形资产的使用费,涉及是否提供后续服务的问题,但是固定资产出租,按照权责发生制原则,不需要考虑是否提供后续服务,都是分期确认收入的。

01:54

01:54现金收支有哪些规定?:现金收支的4项规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日