下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:03

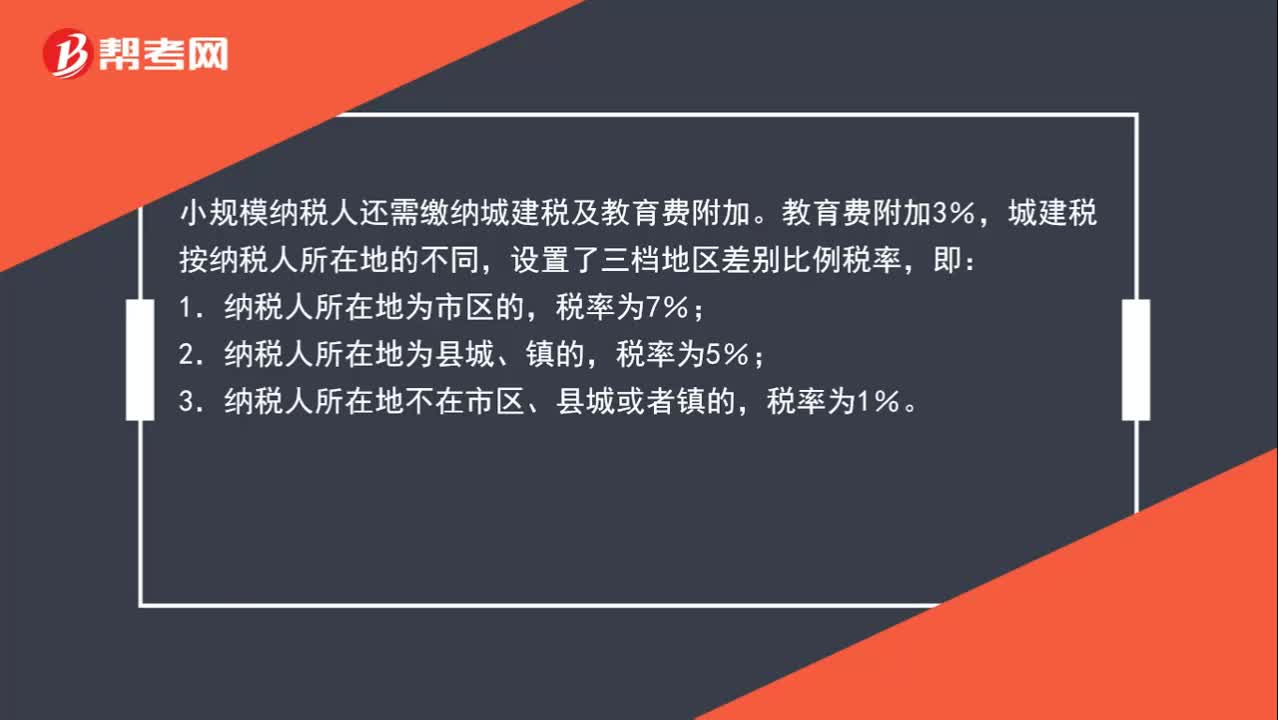

01:03小规模纳税人除了交增值税外,还要交哪些附加税?税率分别是多少?:小规模纳税人除了交增值税外,还要交哪些附加税?税率分别是多少?小规模纳税人还需缴纳城建税及教育费附加。教育费附加3%,城建税按纳税人所在地的不同,设置了三档地区差别比例税率,即:1.纳税人所在地为市区的,2.纳税人所在地为县城、镇的,3.纳税人所在地不在市区、县城或者镇的,税率为1%。

01:44

01:44提供科研发服务的小规模纳税人月销售额未达到10万元,可以自行开具增值税专用发票吗?:提供科研发服务的小规模纳税人月销售额未达到10万元,可以自行开具增值税专用发票吗?促进民营经济和小微企业发展,税务总局持续扩大小规模纳税人自行开具专用发票试点行业范围。信息传输、软件和信息技术服务业、租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业等八个行业纳入试点行业范围。试点行业的所有小规模纳税人均可以自愿使用增值税发票管理系统自行开具增值税专用发票。

00:17

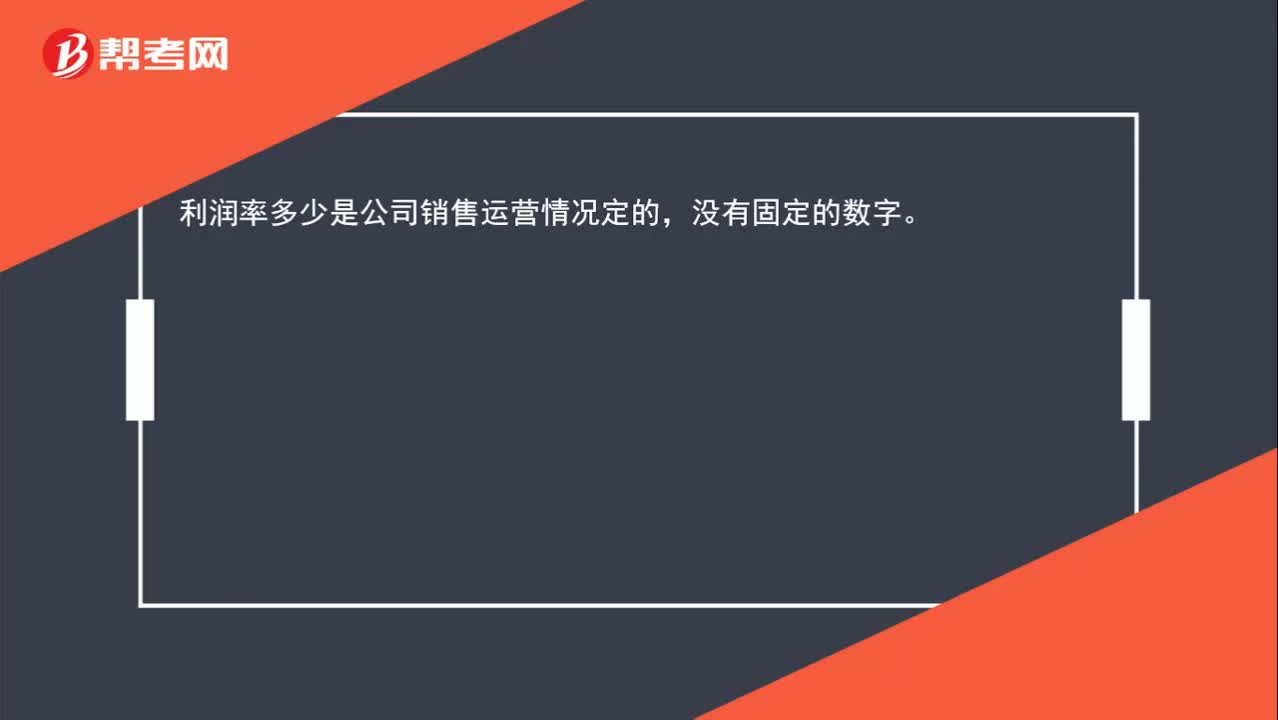

00:17利润率一般是多少?:利润率一般是多少?利润率多少是公司销售运营情况定的,没有固定的数字。固定资产利润率是反映一个企业在一定会计期间利润总额与该期间固定资产平均值的比率,具体其固定资产利润率多少为正常,要根据该工业企业生产产品性质来确定。

00:27

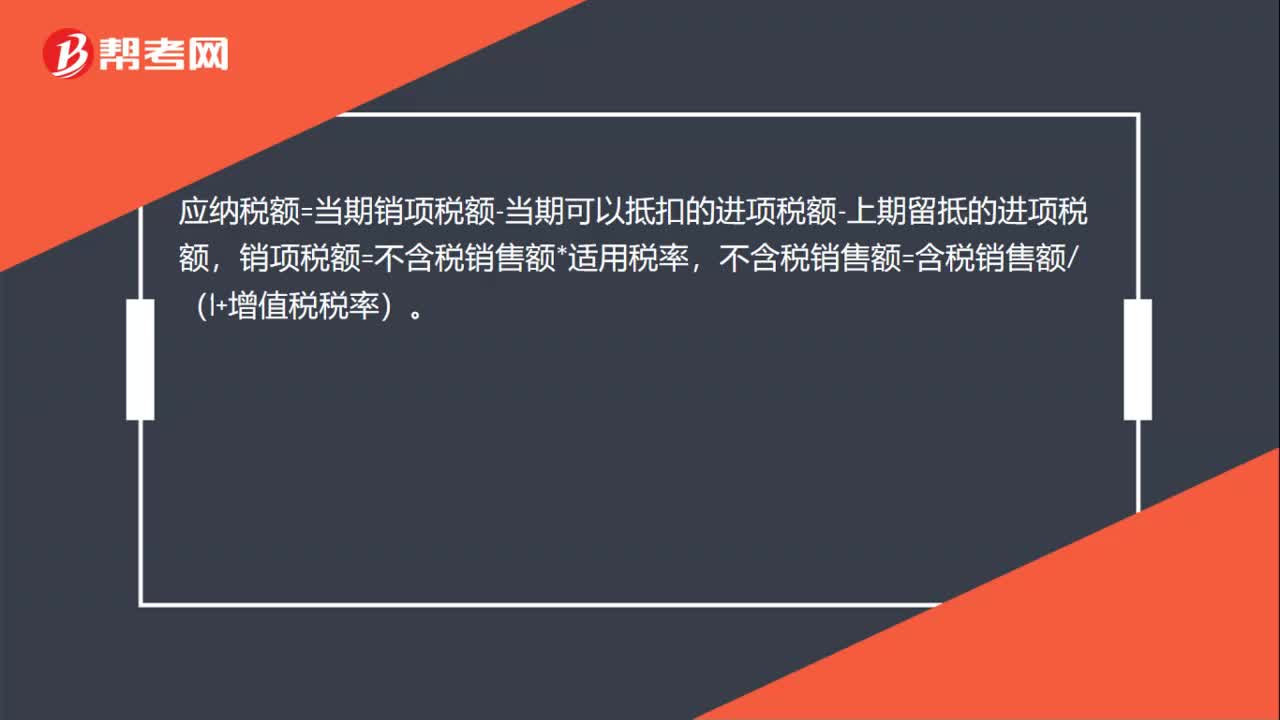

00:27增值税交多少怎么算?:增值税交多少怎么算?应纳税额=当期销项税额-当期可以抵扣的进项税额-上期留抵的进项税额,销项税额=不含税销售额*适用税率,不含税销售额=含税销售额(1+增值税税率)。

00:22

00:22加盟收入的增值税是多少?:加盟收入的增值税是多少?加盟费属于特许权使用费收入,加盟费的增值税适用税率为6%。

00:52

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

02:43

02:43增值税销售额中包含哪些项目?:销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。1.承运部门的运输费用发票开具给购买方的;(三)同时符合以下条件代为收取的政府性基金或者行政事业性收费:

00:38

00:38农产品扣除率是多少?:农产品扣除率是多少?1. 用农产品生产农产品或者购买农产品直接销售的,扣除率为9%。2. 购进的农产品生产销售或者委托加工13%税率货物的,扣除率为10%。

01:24

01:24怎么确认提供劳务收入?:怎么确认提供劳务收入?劳务的开始和完成分属不同的会计期间,且在资产负债表日能对提供劳务交易的结果作出可靠估计的,应按完工百分比法确认提供劳务收入。企业可以根据提供劳务的特点,选用下列方法确定提供劳务交易的完工进度:(1)已完成工作的测量,要由专业测量师对已经提供的劳务进行测量;(2)已经提供的劳务占应提供劳务总量的比例;(3)已经发生的成本占估计总成本的比例。

00:36

00:36固定资产出租为什么不考虑是否提供后续服务?:固定资产出租为什么不考虑是否提供后续服务?无形资产的使用费,涉及是否提供后续服务的问题,但是固定资产出租,按照权责发生制原则,不需要考虑是否提供后续服务,都是分期确认收入的。

00:31

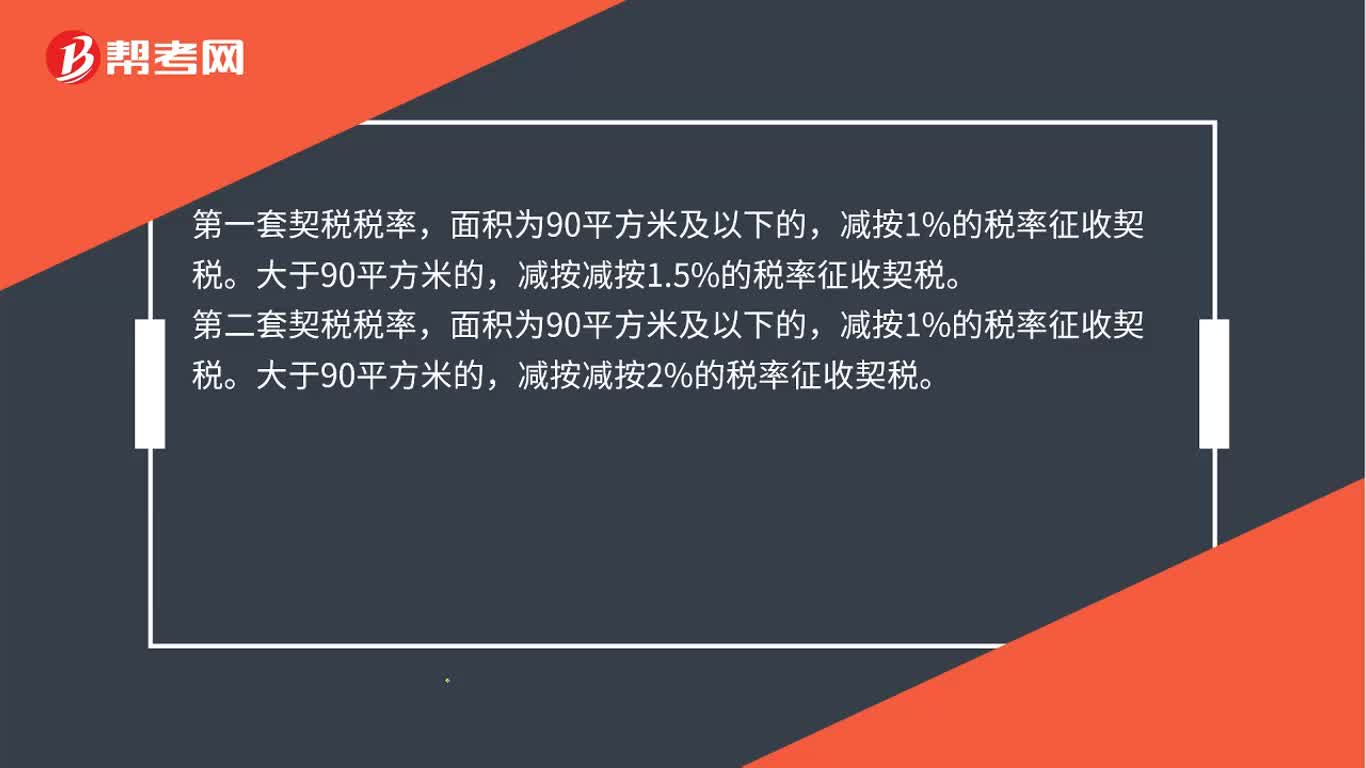

00:31房屋契税税率是多少?:房屋契税税率是多少?第二套契税税率,面积为90平方米及以下的,减按1%的税率征收契税。大于90平方米的,减按减按2%的税率征收契税。

03:52

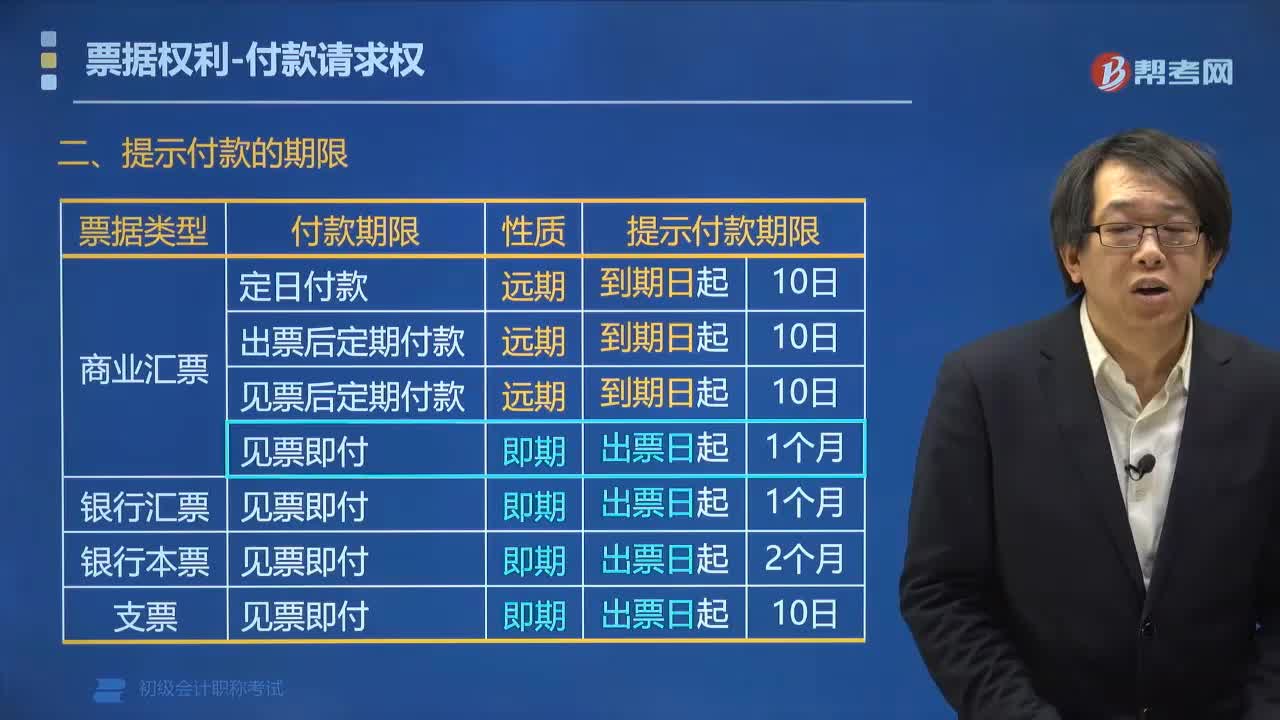

03:52票据提示付款的期限是多少?:票据提示付款的期限是多少?票据提示付款的对象有汇票、本票、支票。支票的持票人应当自出票日起10日内提示付款。汇票的提示付款期限为自出票日起1个月。一、提示付款的期限:二、逾期提示付款的后果,持票人超过提示付款期限提示付款的,承兑人或付款人仍承担付款责任,逾期提示付款丧失收款便利,不丧失收款权利,不丧失对出票人、承兑人的追索权,逾期提示承兑和逾期提示付款。■ 逾期提示承兑。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日