-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:22

06:22

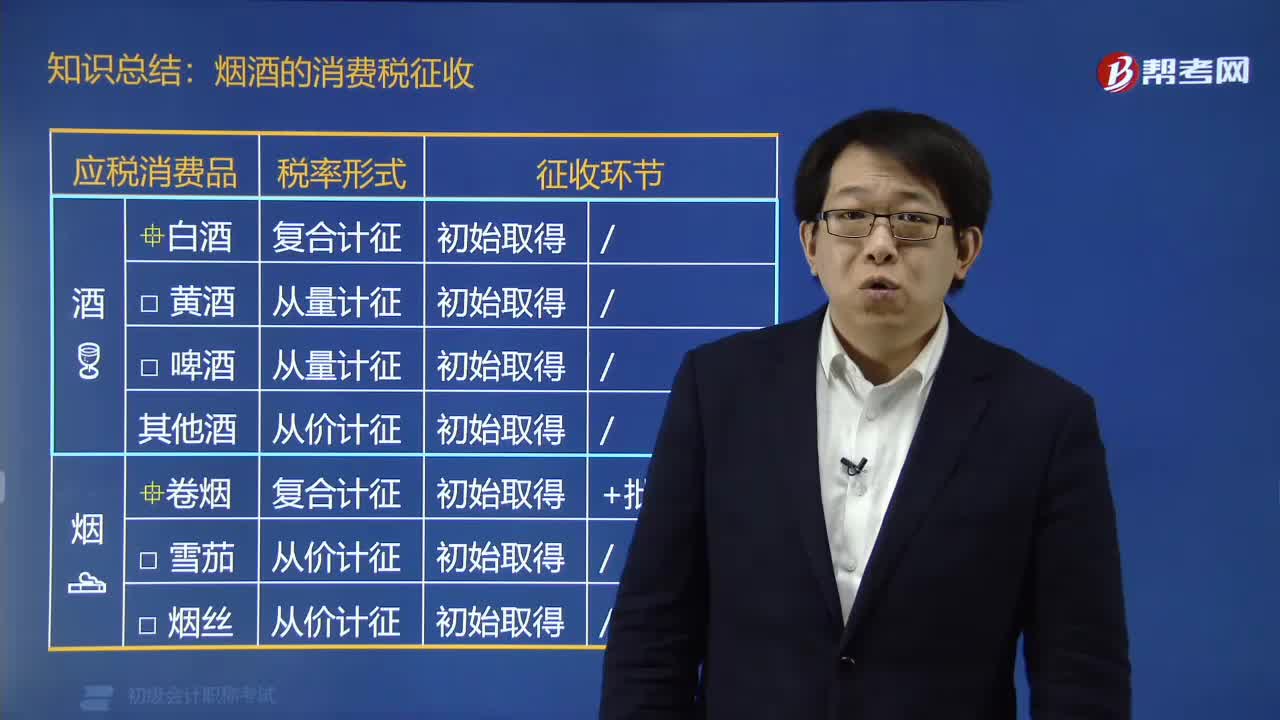

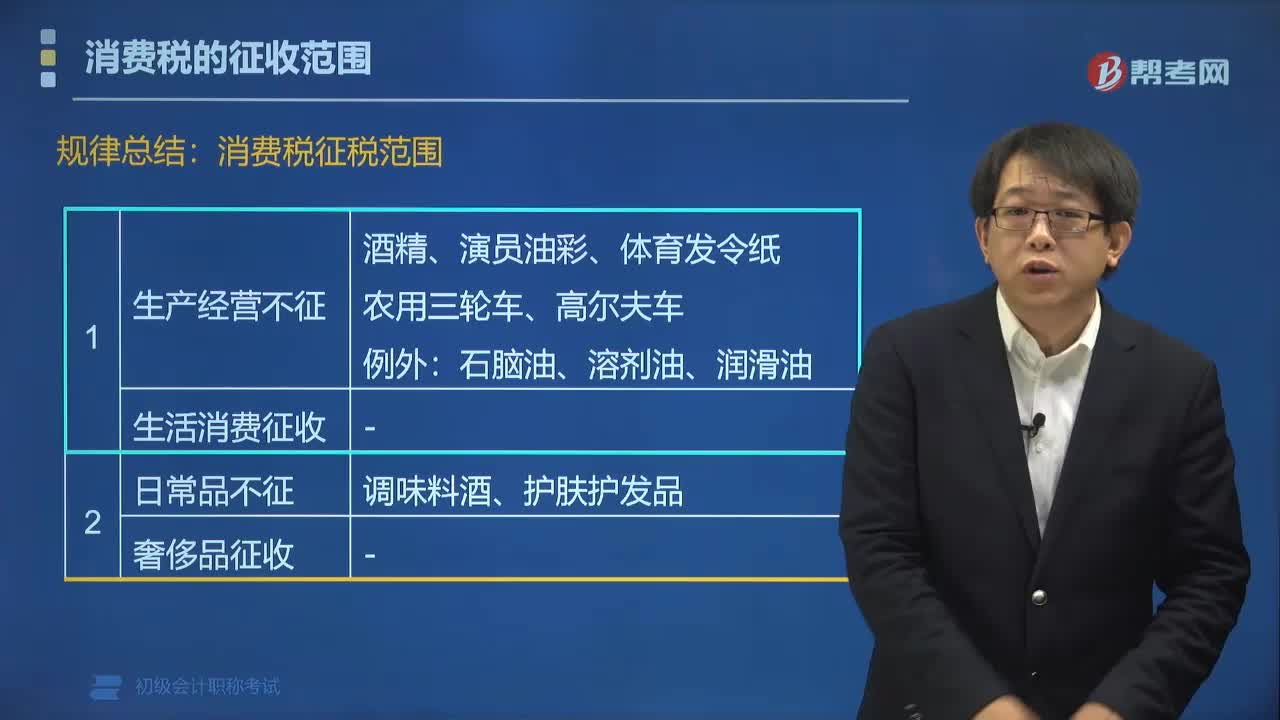

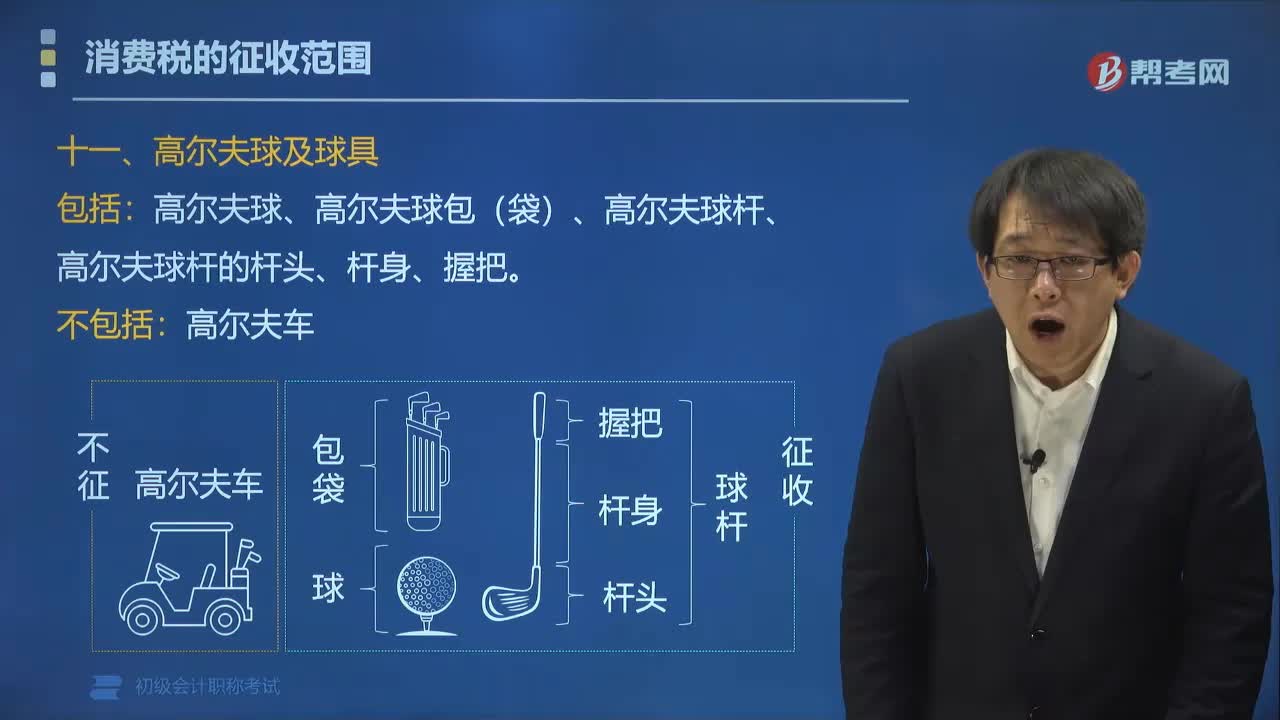

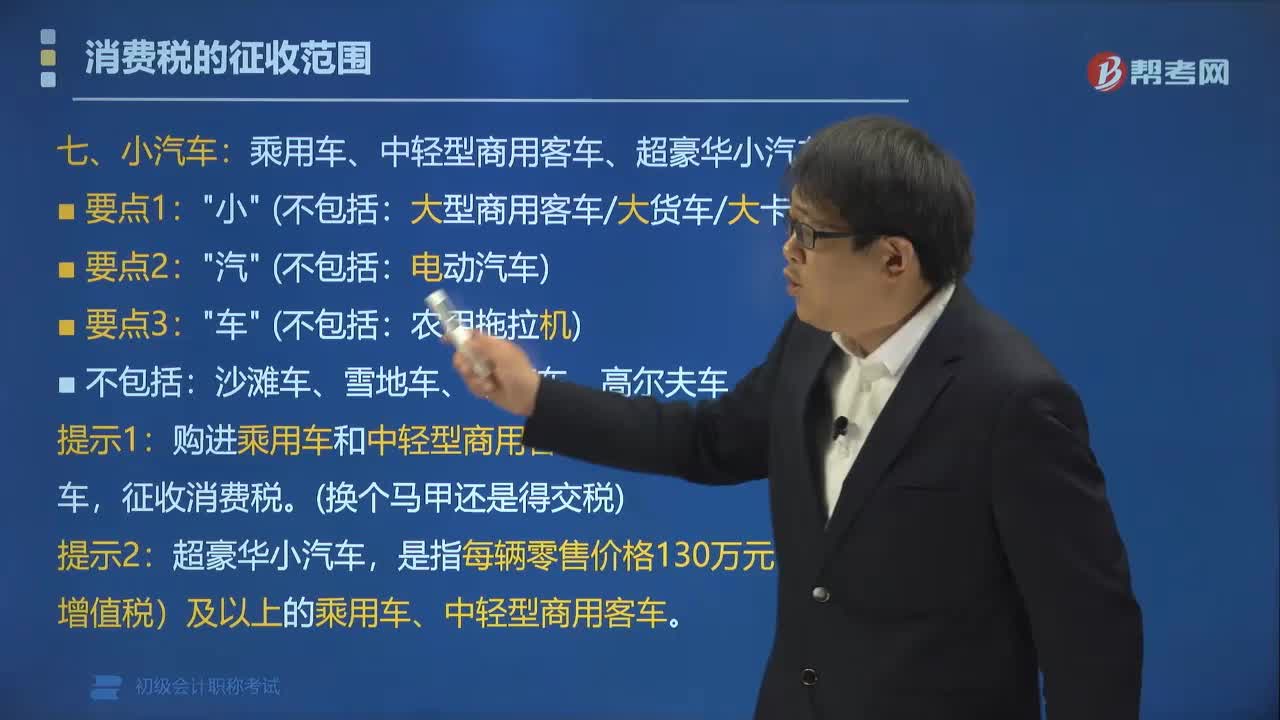

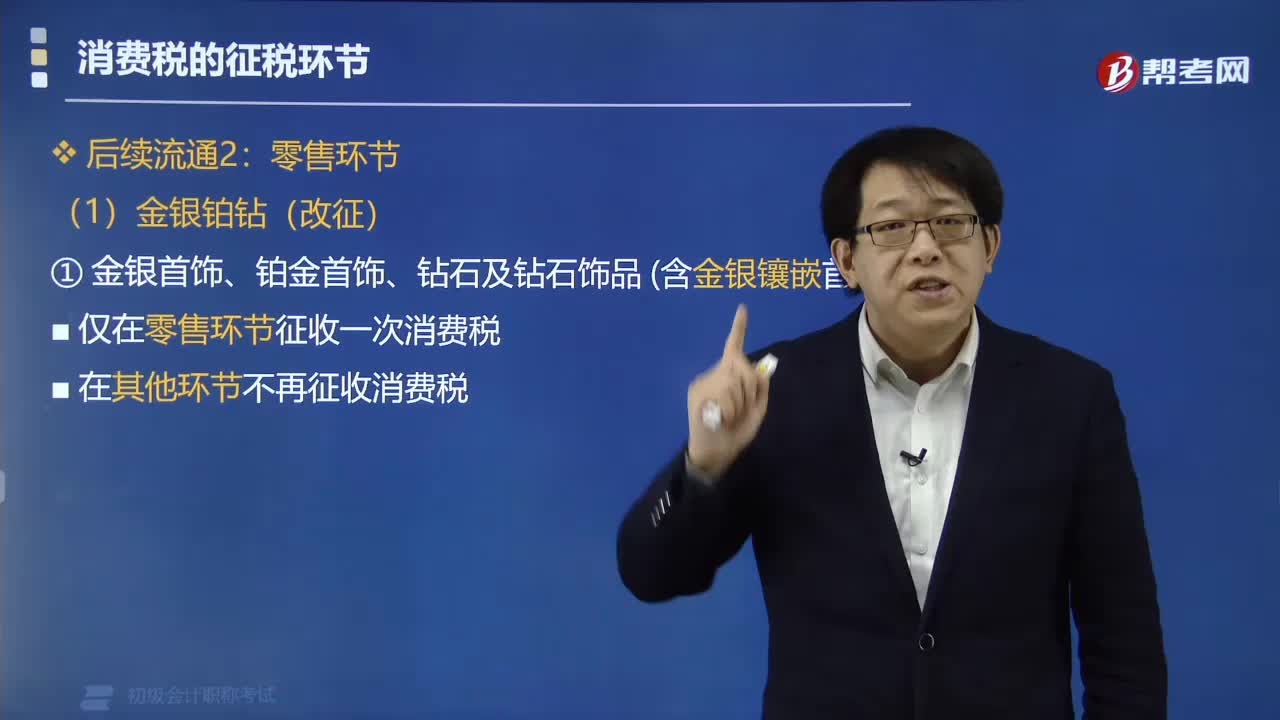

零售环节征税消费税的有哪些?:零售环节征税消费税的有哪些?零售环节征税消费税的有金银铂钻、超豪华小汽车等。①仅在零售环节征收一次消费税。②在其他环节不再征收消费税。②在批发、零售环节不征收消费税。(1)在生产、进口环节按现行税率征收消费税。(2)在零售环节加征消费税,应纳税额=销售额(不含增值税)×零售环节税率,应纳税额=销售额(不含增值税)×(生产环节税率+零售环节税率),【解析】超豪华小汽车在零售环节加征消费税

04:37

04:37

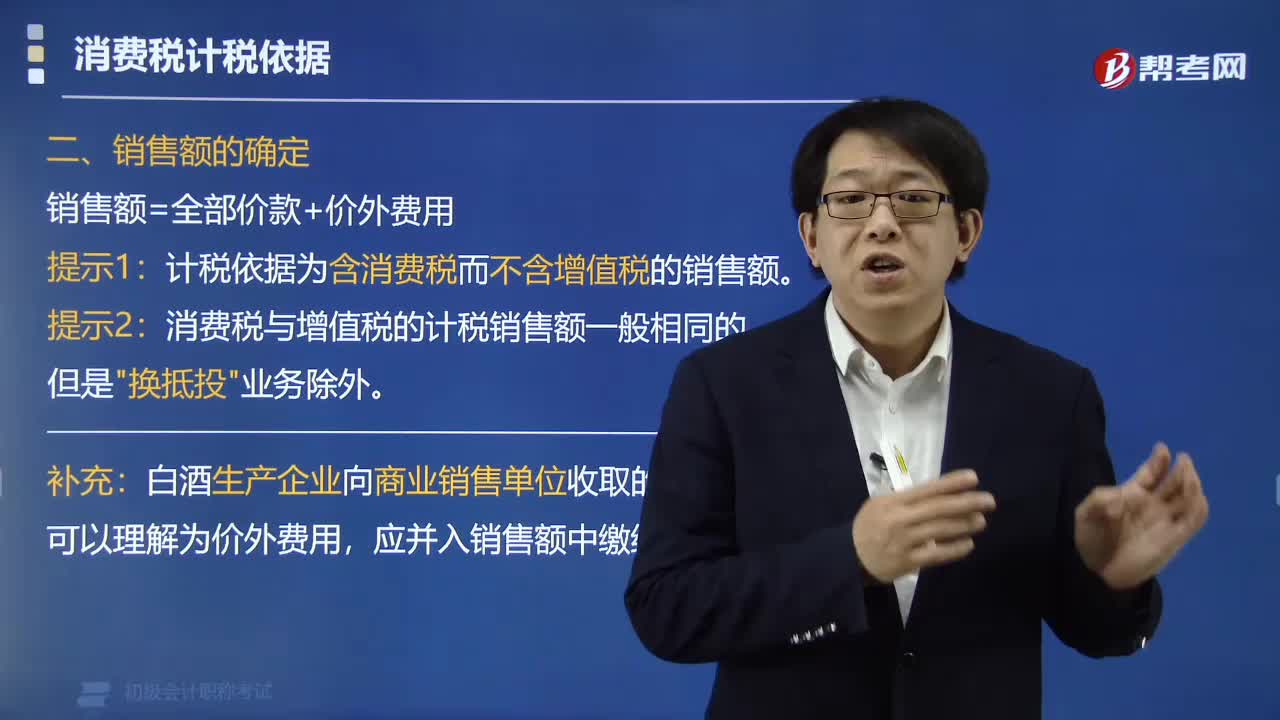

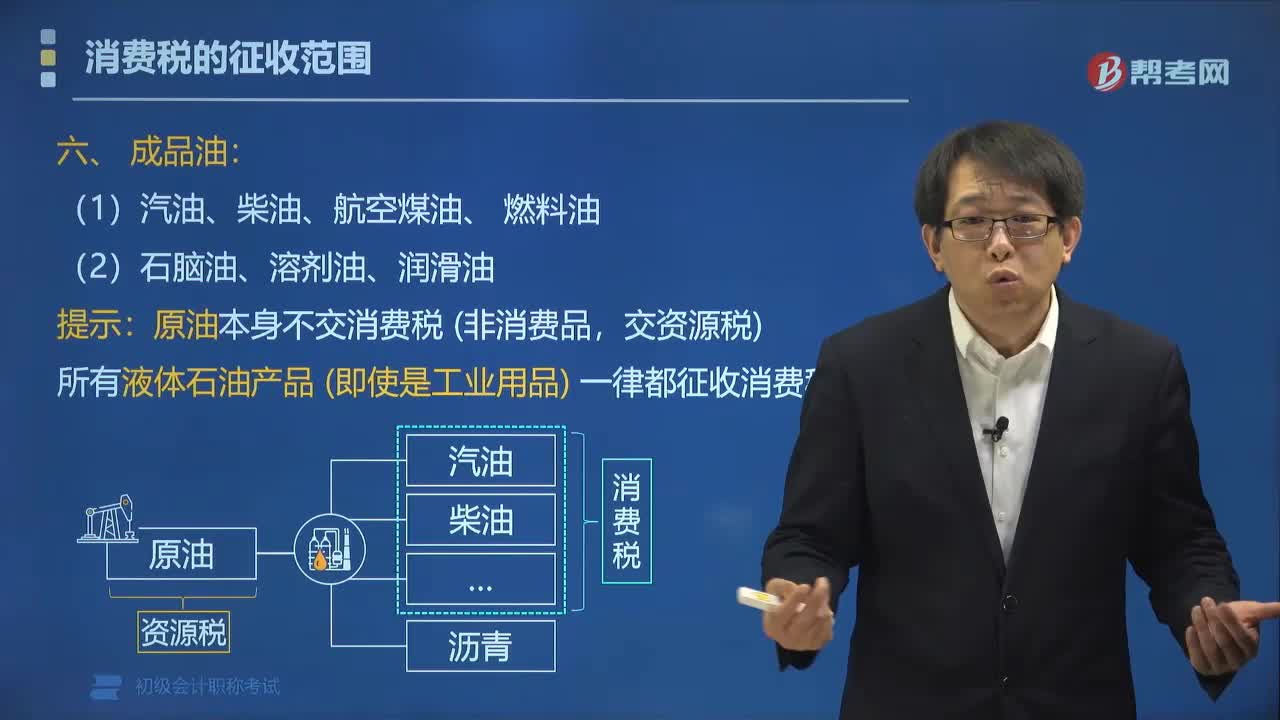

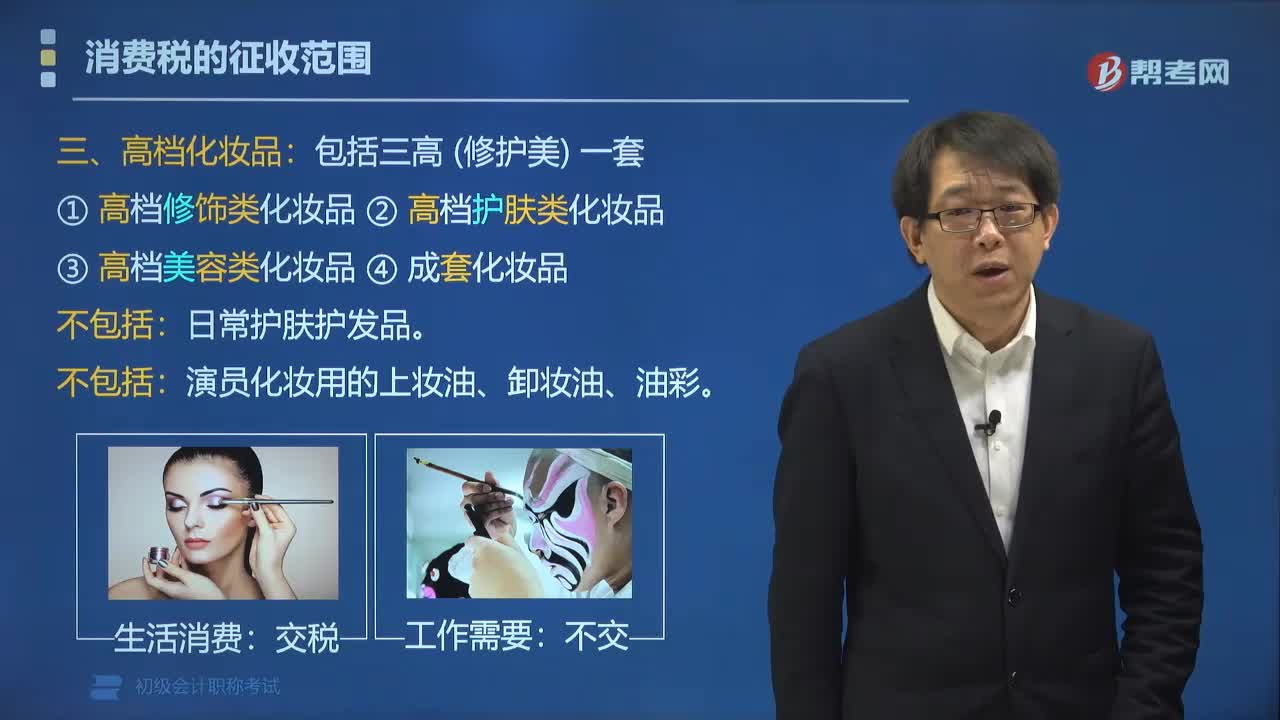

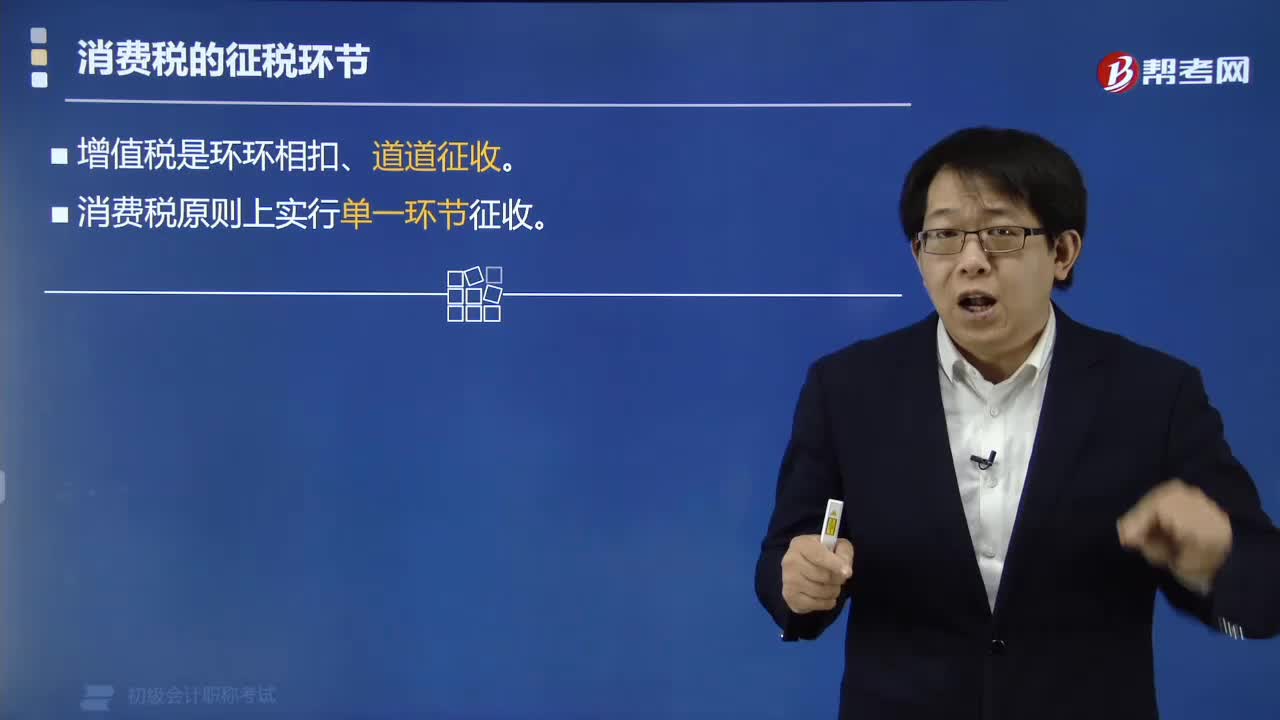

消费税原则上实行什么样的征收方式?:消费税原则上实行什么样的征收方式?消费税是以消费品(消费行为)的流转额作为课税对象的各种税收的统称。消费税原则上实行单一环节征收,是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,增值税是环环相扣、道道征收。①消费品是怎么出现在中国市场上的?下面是我们对初级会计考试的知识点举出的例题,【例题•判断题】我国的消费税主要在生产和委托加工环节课征,实行单一环节征税。

00:44

00:44

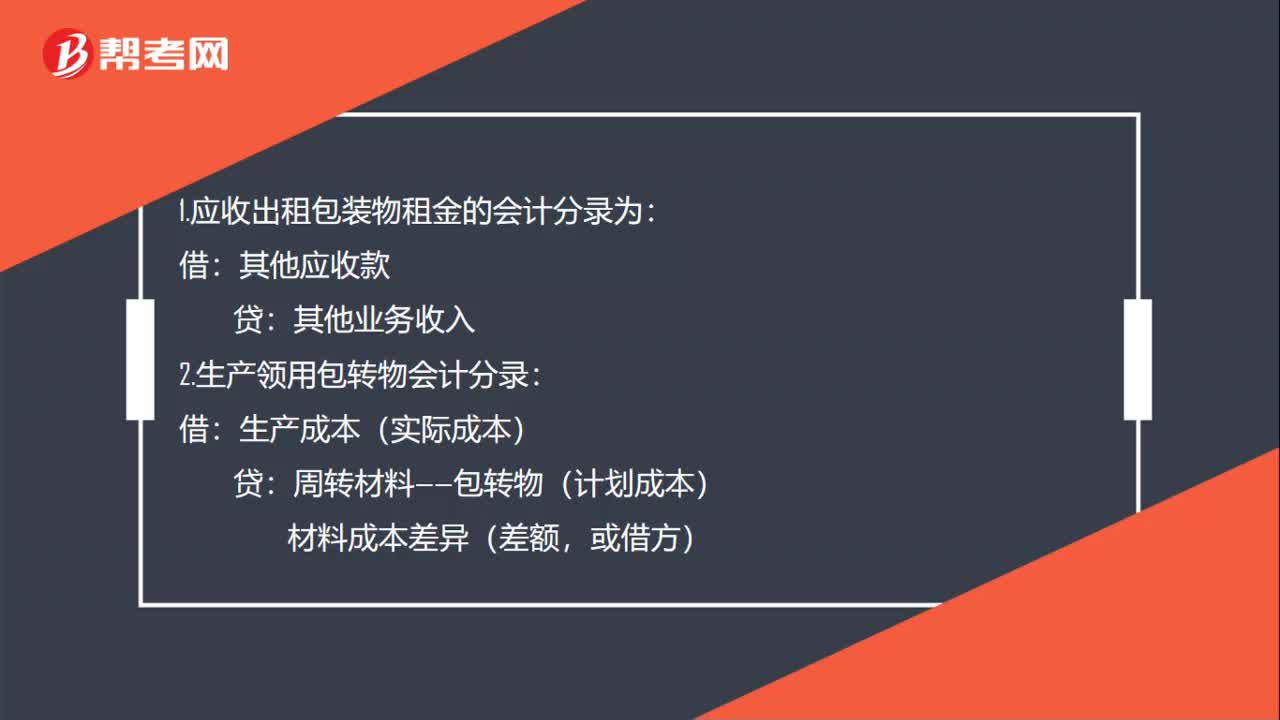

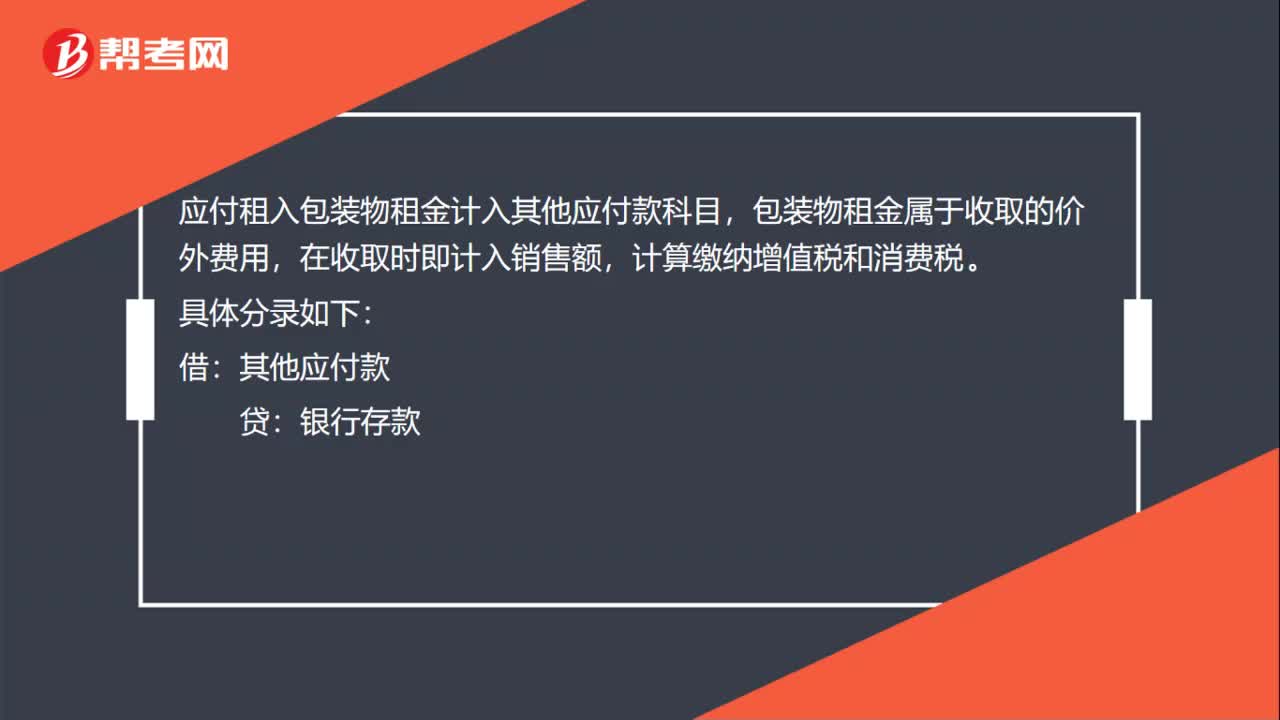

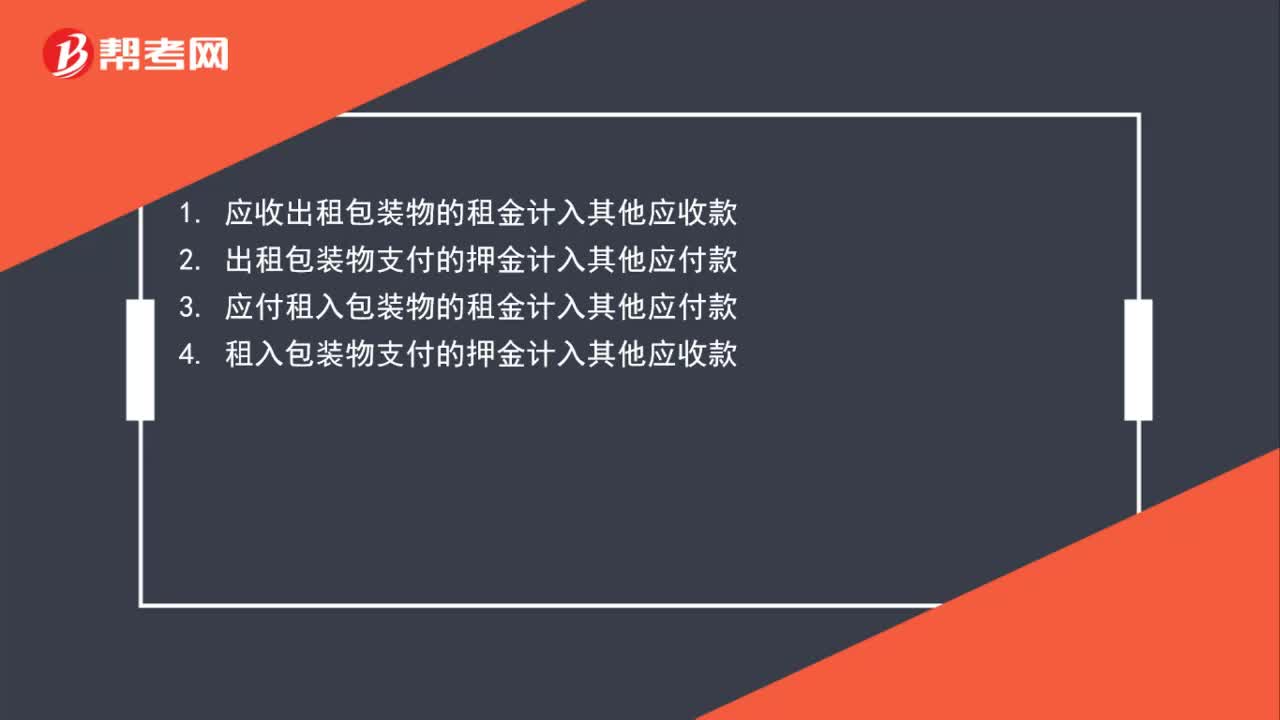

应收出租包装物的押金和租金分别计入什么科目?:应收出租包装物的押金和租金分别计入什么科目?1. 应收出租包装物的租金计入其他应收款;2. 出租包装物支付的押金计入其他应付款;3. 应付租入包装物的租金计入其他应付款;4. 租入包装物支付的押金计入其他应收款。

00:58

00:58

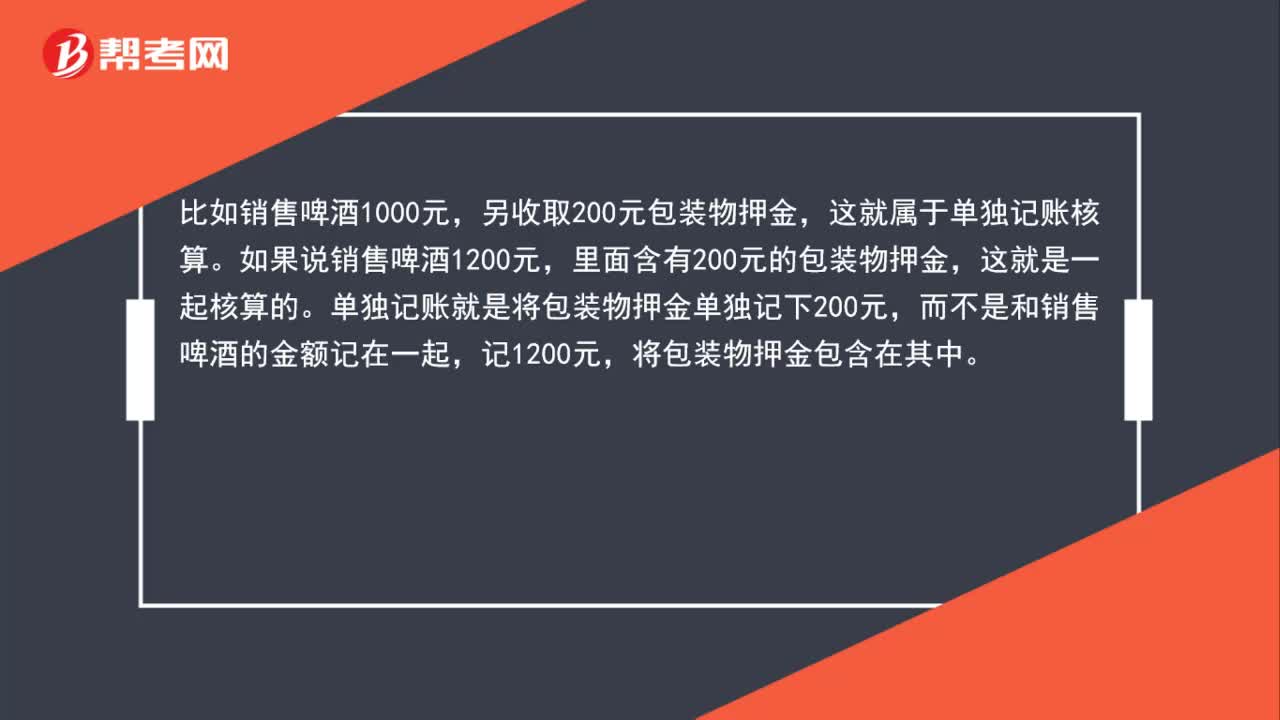

如何判断包装物押金是否为单独记账?:如何判断包装物押金是否为单独记账?另收取200元包装物押金,这就属于单独记账核算。如果说销售啤酒1200元,里面含有200元的包装物押金,这就是一起核算的。单独记账就是将包装物押金单独记下200元,而不是和销售啤酒的金额记在一起,记1200元,将包装物押金包含在其中。

00:11

00:11

固定资产成本包括消费税吗?:固定资产成本不包括消费税。

01:03

01:03

消费税作为价内税为什么不计入委托加工物资?:消费税作为价内税为什么不计入委托加工物资?收回的产品用于继续生产应税消费品,将来还会缴纳消费税的,那么委托加工支付的消费税是可以作为进项税抵扣,从而不计入委托加工物资计入应交税费——应交消费税的借方。如果收回的产品直接对外销售,才计入委托加工物资成本。

05:06

05:06

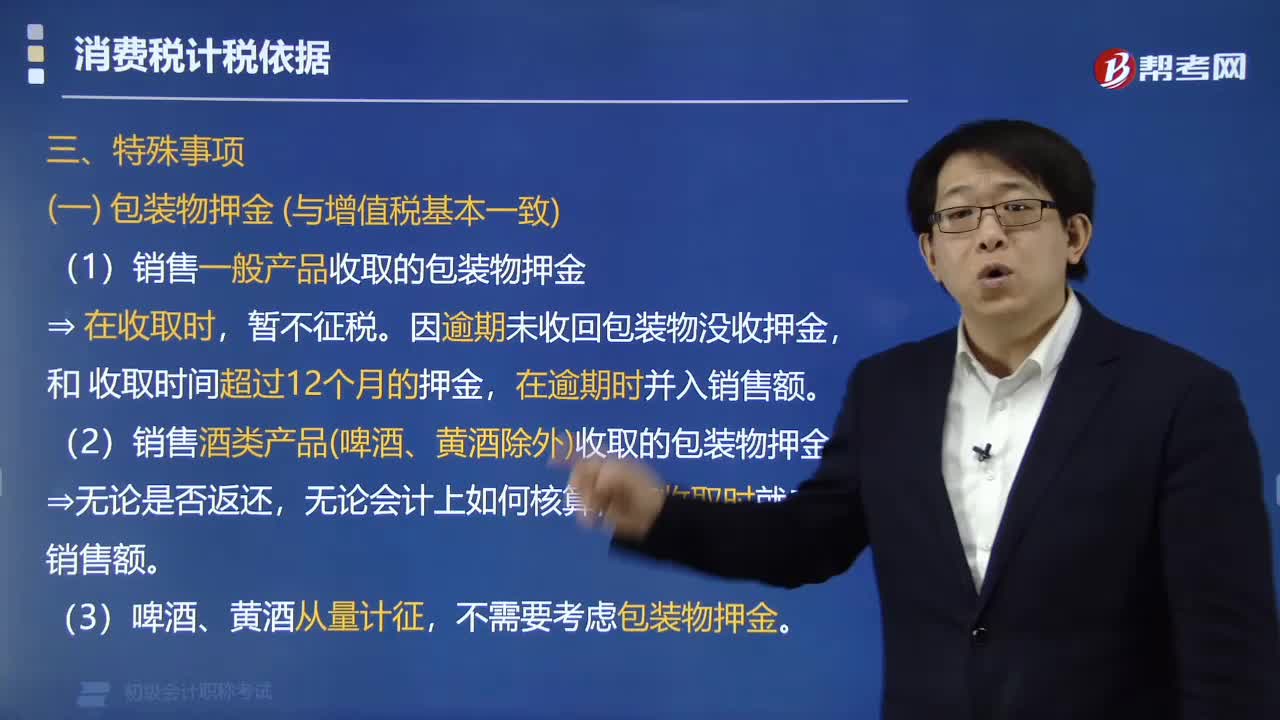

包装物押金是否计入销售额?:包装物押金是否计入销售额?纳税人为销售货物而出租、出借包装物收取的押金,对因逾期未收回包装物不再退还的押金,按所包装货物的适用税率计算增值税款;包装物是指纳税人包装本单位货物的各种物品。销货方向购货方收取包装物押金,购货方在规定时间内返还包装物,销货方再将收取的包装物押金返还。(二)销售货物而一并收取的包装费、包装物租金,取得时直接计入价外费用。纳税人为销售货物而收取的包装物押金。

01:09

01:09

领用包装物如何做会计分录?:领用包装物如何做会计分录?生产领用包转物,应按照领用包装物的实际成本,借记“生产成本”按照领用包转物的计划成本,贷记“周转材料—包转物”按其差额,借记或贷记“材料成本差异”科目。会计分录:借:生产成本实际成本:贷,周转材料——包转物计划成本材料成本差异差额或借方

00:35

00:35

随同商品出售的包装物如何计价?:随同商品出售的包装物如何计价?计价的包装物成本,计入其他业务成本“随同商品出售”的包装物成本,计入销售费用,一个是不单独计价的是不一样的

01:05

01:05

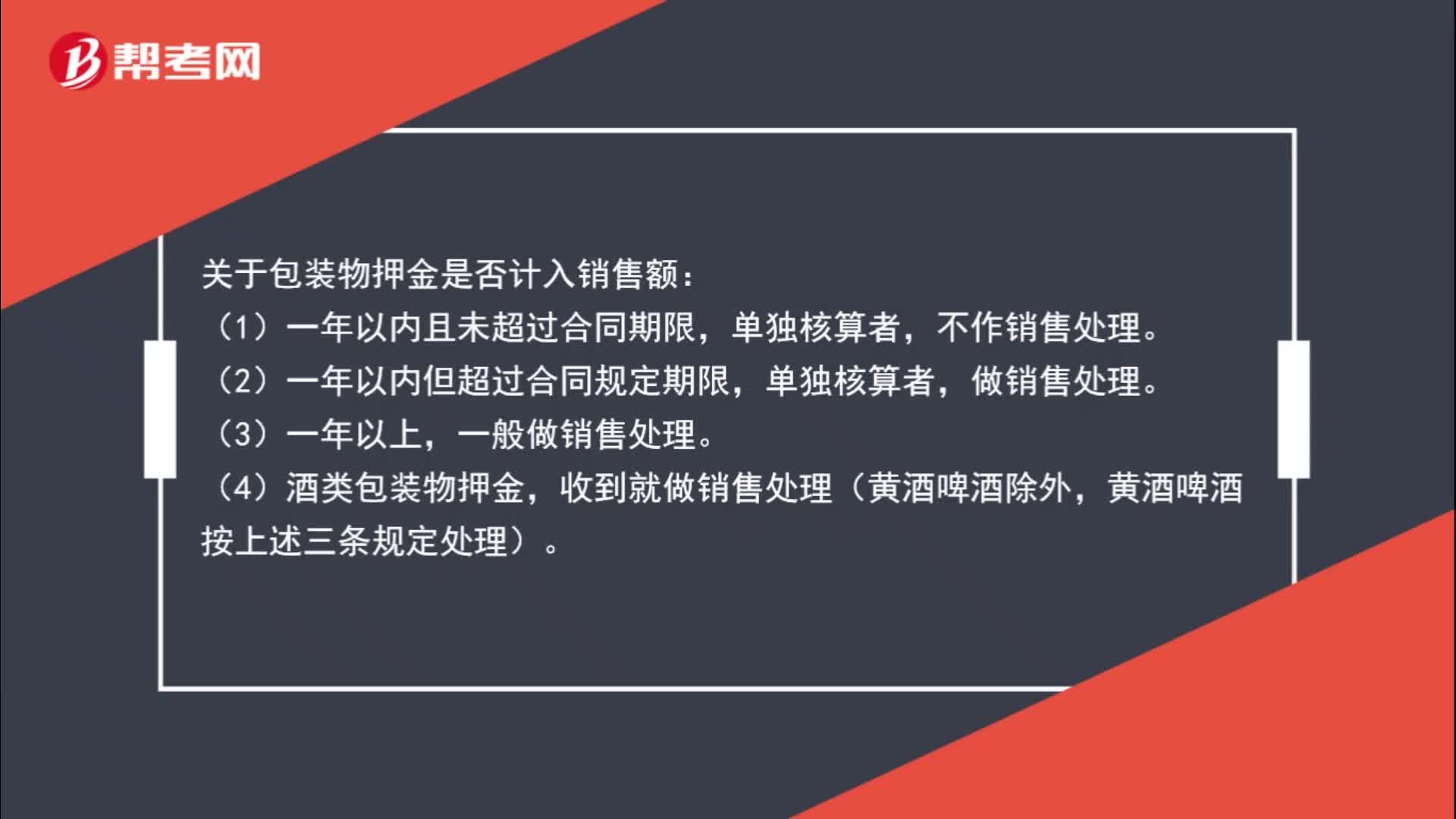

包装物押金是否计入销售额?:关于包装物押金是否计入销售额:(1)一年以内且未超过合同期限,不作销售处理。(2)一年以内但超过合同规定期限,单独核算者,(3)一年以上,一般做销售处理。(4)酒类包装物押金,收到就做销售处理(黄酒啤酒除外,黄酒啤酒按上述三条规定处理)。

00:32

00:32

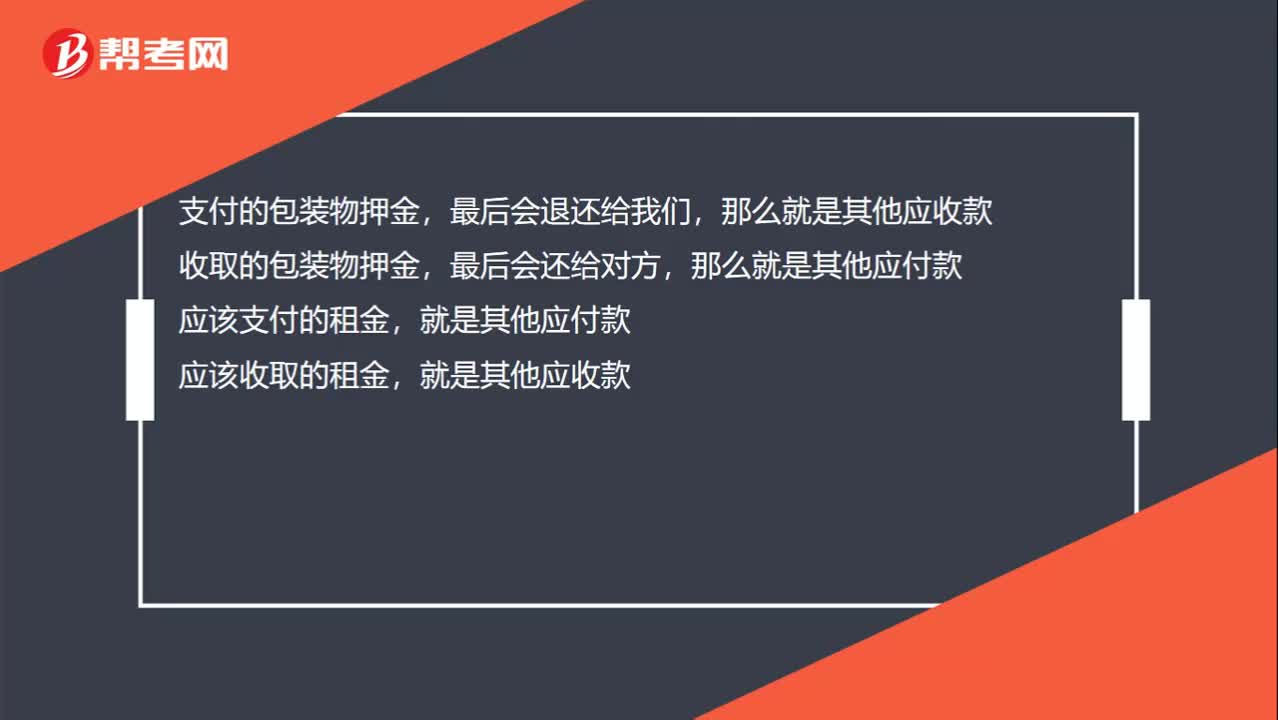

包装物租金和押金的区别,通过什么科目核算?:包装物租金和押金的区别,通过什么科目核算?支付的包装物押金,最后会退还,收取的包装物押金,最后会还给对方,应该支付的租金,就是其他应付款;应该收取的租金,就是其他应收款。

09:08

09:08

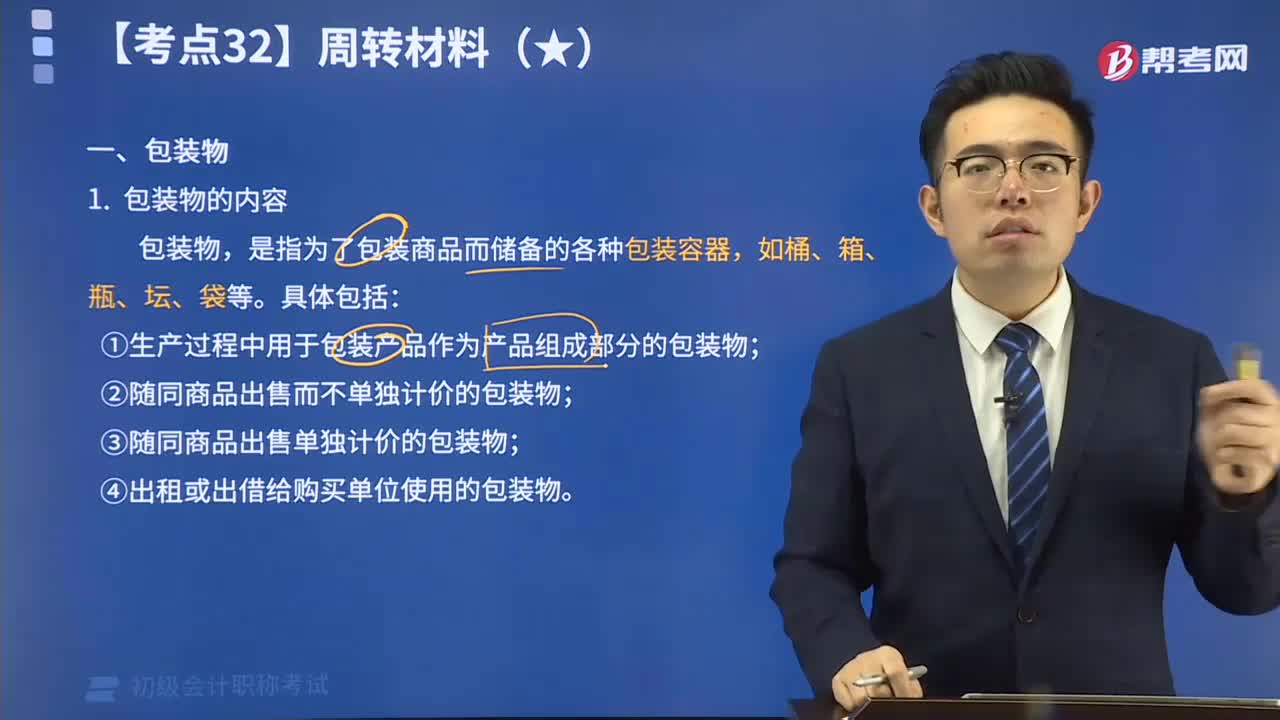

包装物的内容视频解说:包装物,是指为了包装商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日