下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:05

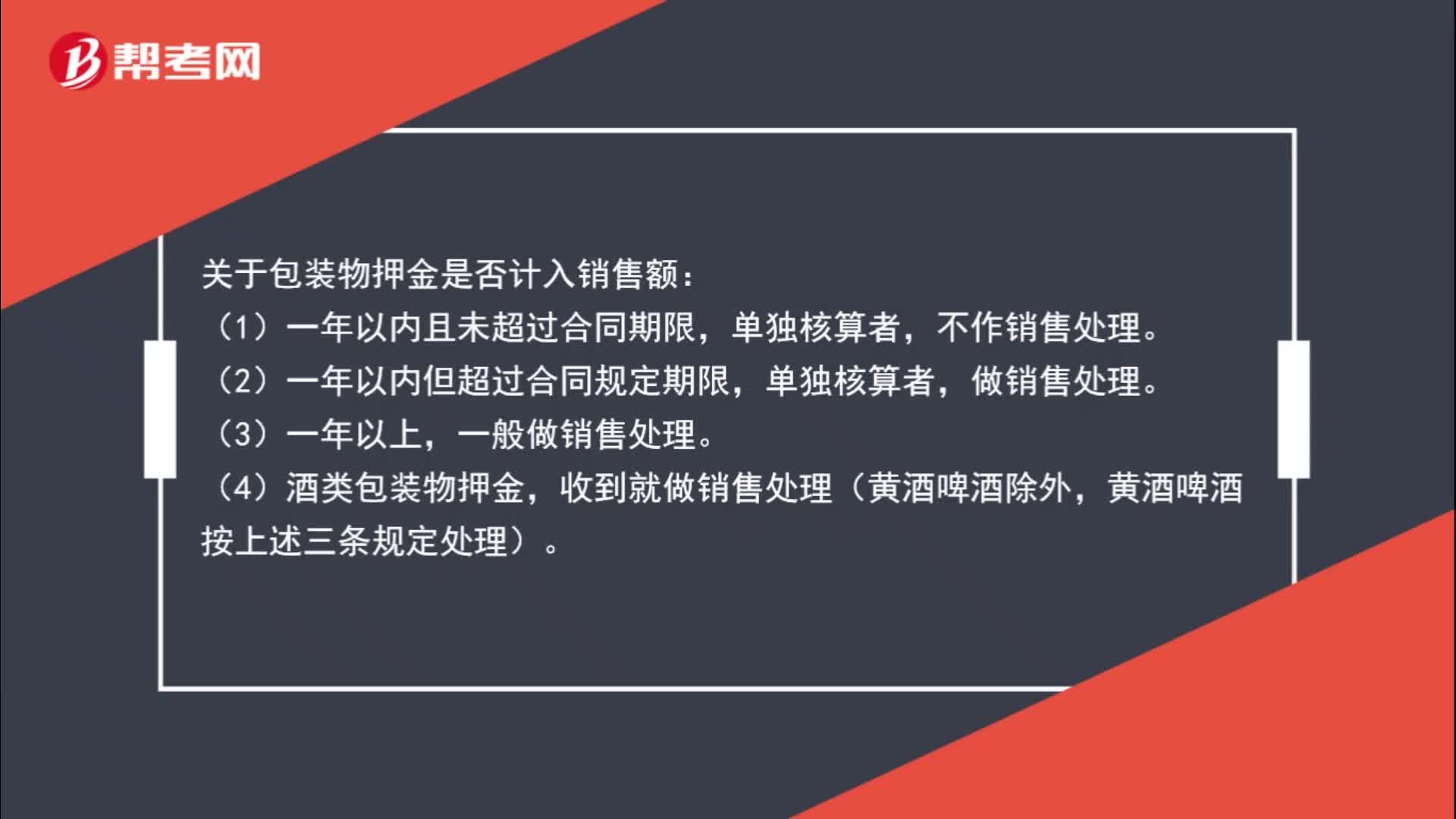

01:05包装物押金是否计入销售额?:关于包装物押金是否计入销售额:(1)一年以内且未超过合同期限,不作销售处理。(2)一年以内但超过合同规定期限,单独核算者,(3)一年以上,一般做销售处理。(4)酒类包装物押金,收到就做销售处理(黄酒啤酒除外,黄酒啤酒按上述三条规定处理)。

00:32

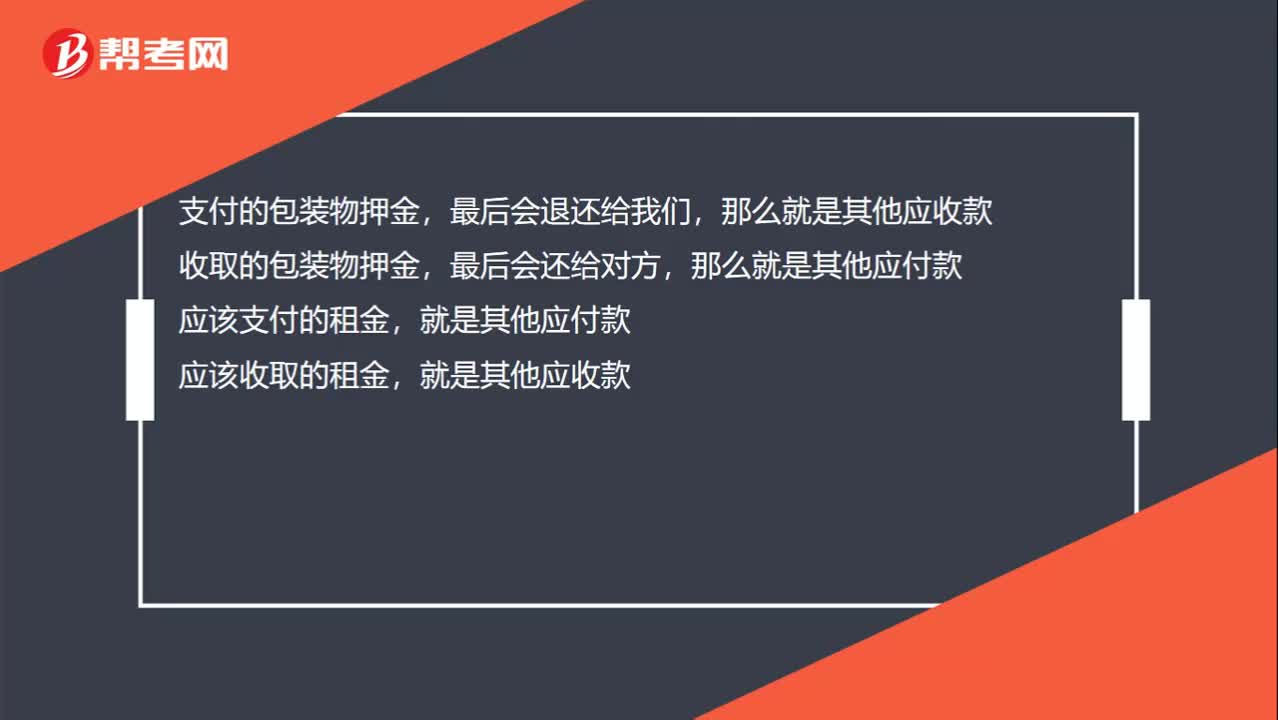

00:32包装物租金和押金的区别,通过什么科目核算?:包装物租金和押金的区别,通过什么科目核算?支付的包装物押金,最后会退还,收取的包装物押金,最后会还给对方,应该支付的租金,就是其他应付款;应该收取的租金,就是其他应收款。

03:34

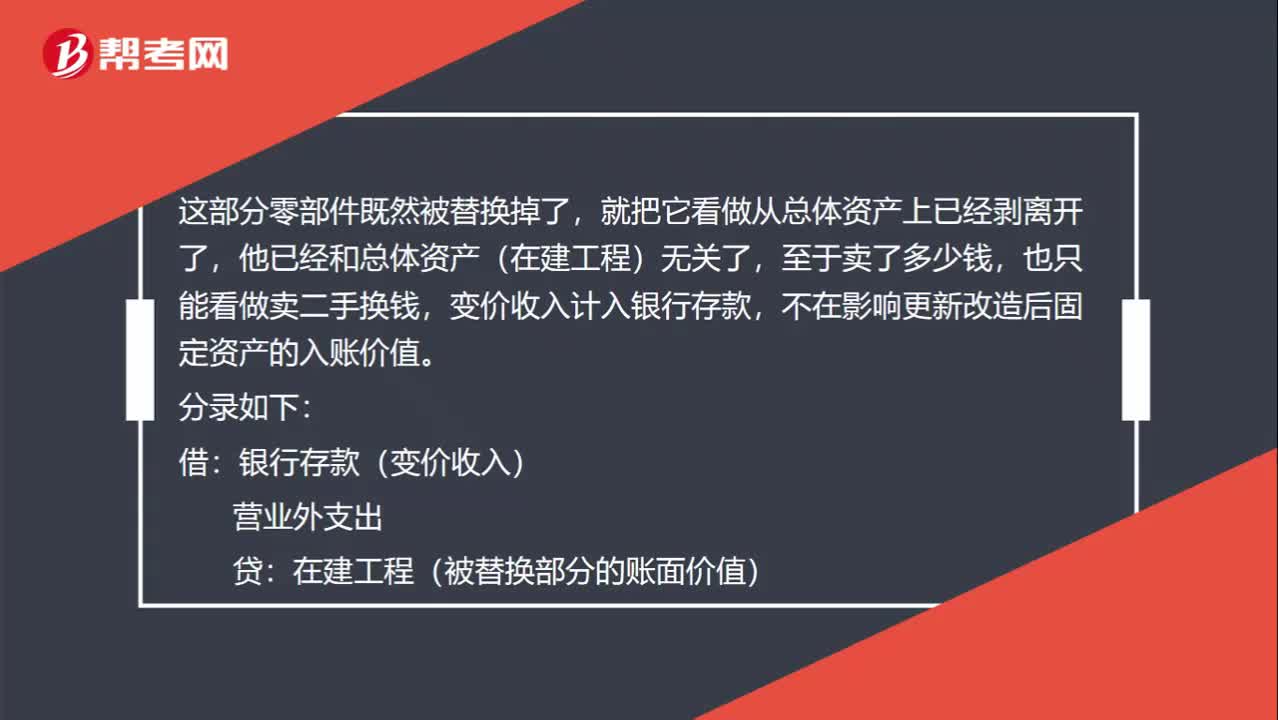

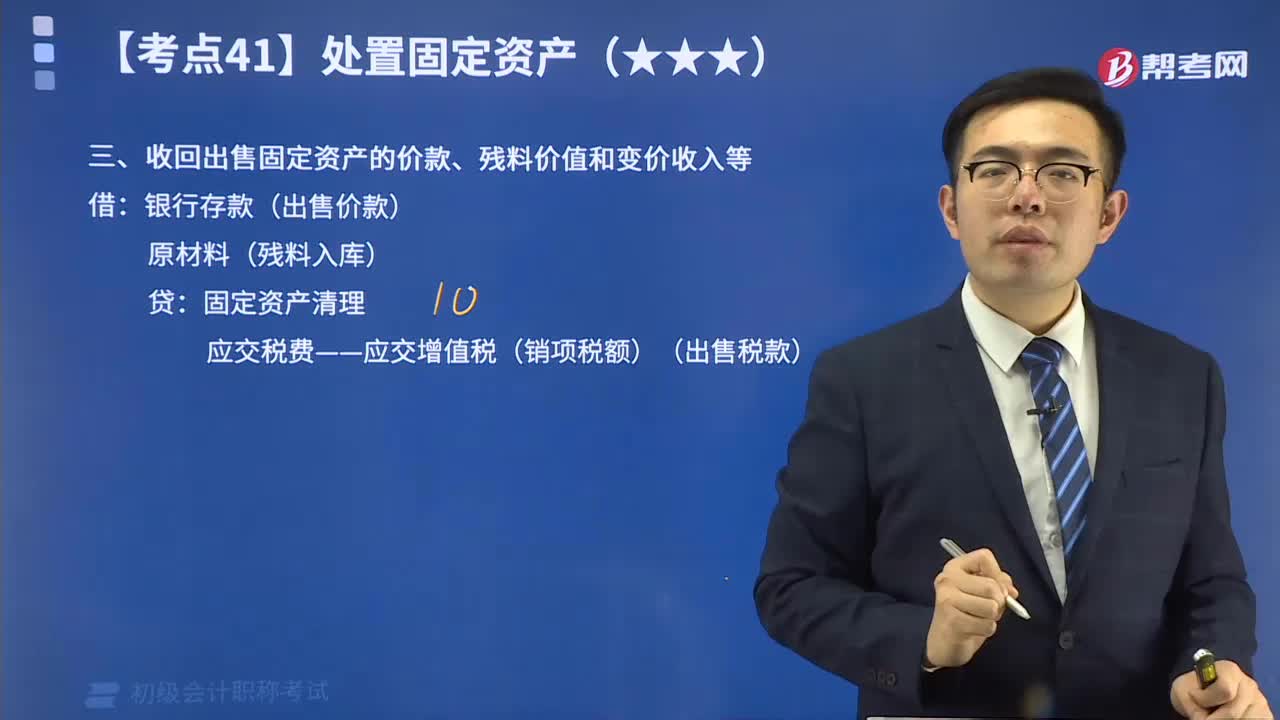

03:34如何对收回出售固定资产的价款、残料价值和变价收入进行会计处理?:如何对收回出售固定资产的价款、残料价值和变价收入进行会计处理?具体包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。企业处置固定资产应通过“固定资产转入清理;收回出售固定资产的价款、残料价值和变价收入;结转清理净损益。收回残料变价收入属于固定资产报废、毁损处理过程中的一项业务。固定资产出售、报废、毁损均通过“账户核算其清理的全过程。

10:04

10:04已经发出商品但不能确认收入的账务应该如何处理?:已经发出商品但不能确认收入的账务应该如何处理?企业向客户转让商品的对价未达到“甲公司按不含增值税的销售价格的10%向乙公司支付手续费,而应当在乙公司将W商品销售给最终客户时确认收入:甲公司收到乙公司开具的代销清单时:企业应当在客户取得相关商品控制权时确认收入,B.客户就该商品附有现时付款义务。D.客户已取得该商品所有权上的主要风险和报酬A.企业与客户签订交款提货合同

03:25

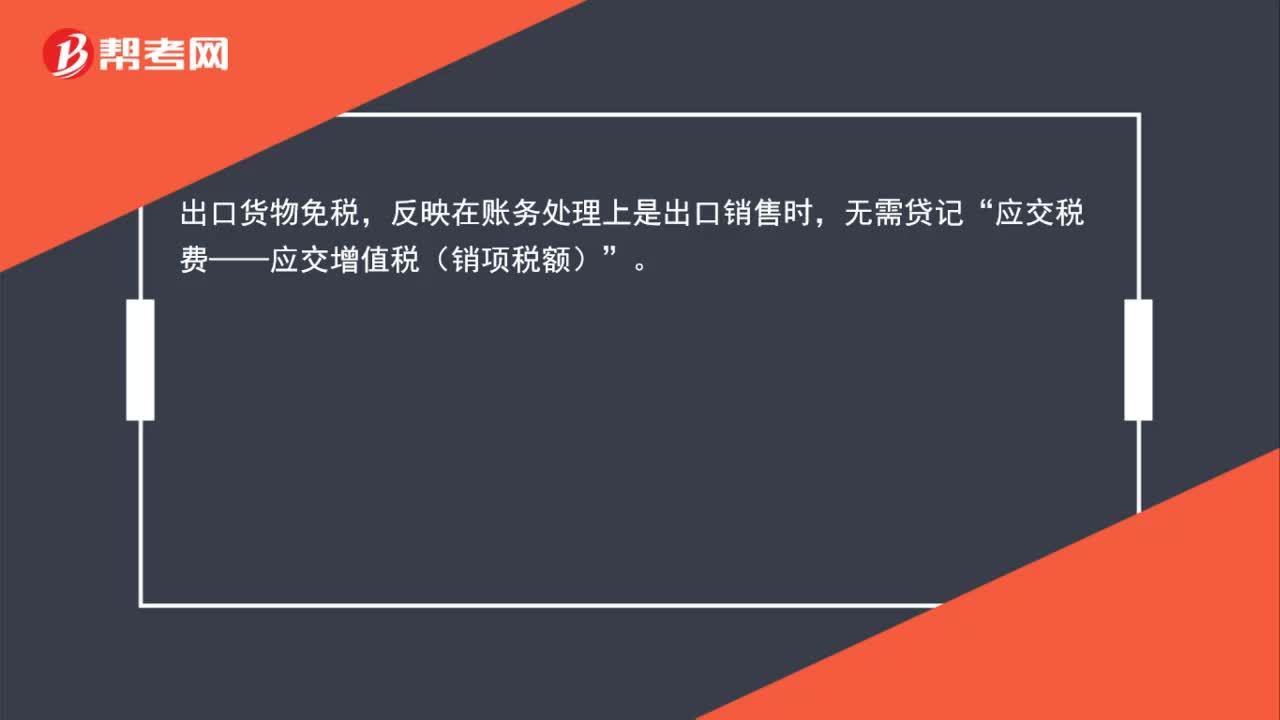

03:25一般销售商品业务收入的账务处理是什么?:一般销售商品业务收入的账务处理是什么?在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。企业应确认收入并结转相关销售成本。(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。主营业务收入(按照公允价值确认):应交税费——应交增值税(销项税额),开具的增值税专用发票上注明售价为400 000 元。

05:44

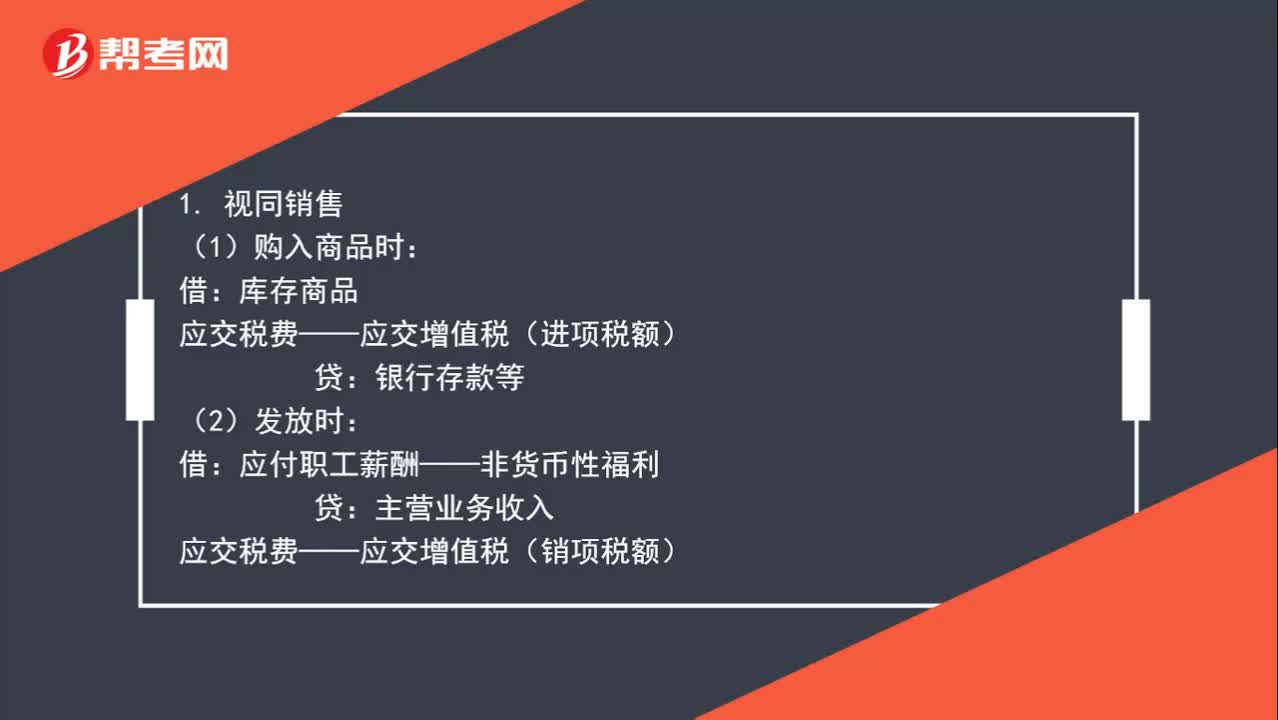

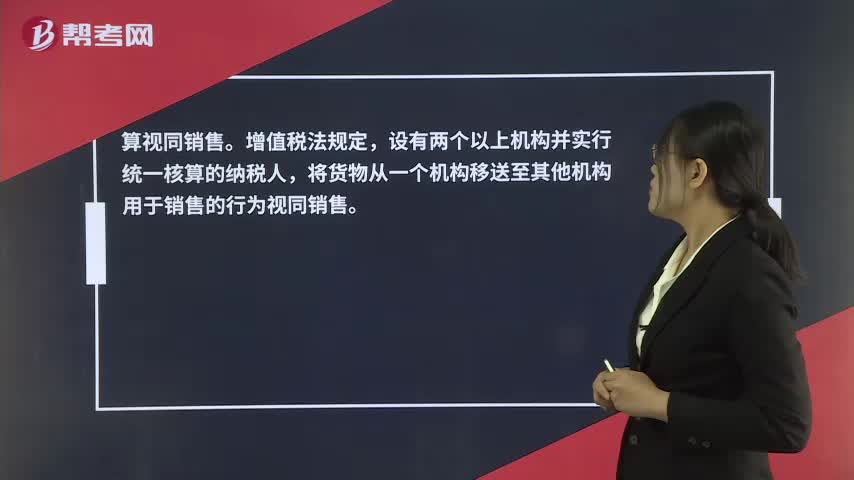

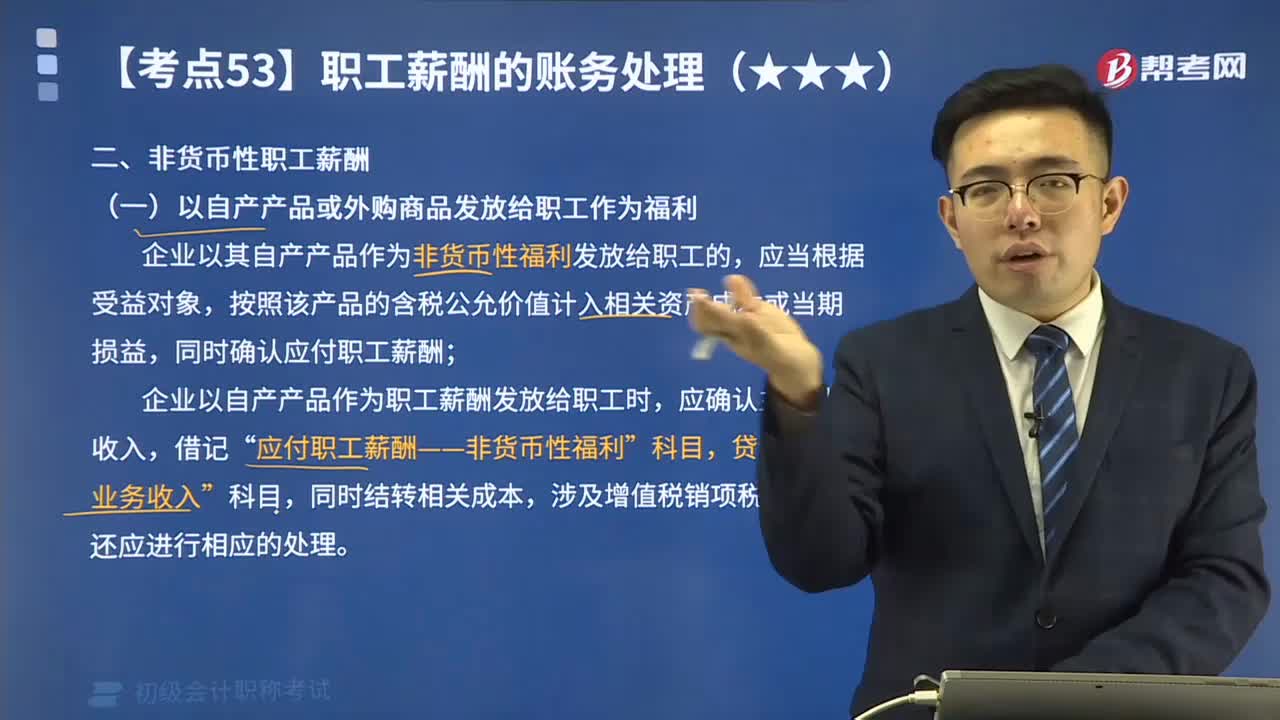

05:44如何理解以自产产品或外购商品发放给职工作为福利?:如何理解以自产产品或外购商品发放给职工作为福利?企业以其自产产品作为非货币性福利发放给职工的,按照该产品的含税公允价值计入相关资产成本或当期损益,同时确认应付职工薪酬;企业以自产产品作为职工薪酬发放给职工时,应确认主营业务收入,应付职工薪酬——非货币性福利”同时结转相关成本,涉及增值税销项税额的,甲公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司每名职工。甲公司应编制如下会计分录:

00:18

00:18出售交易性金融资产时(卖出价-买入价)这部分为什么要价税分离?:出售交易性金融资产时(卖出价-买入价)这部分为什么要价税分离?国家规定转让金融商品只能开普通发票,所以要价税分离。根据《增值税会计处理规定》,转让金融资产当月月末,如产生转让收益,则按应纳税额,投资收益”如产生转让损失,则按可结转下月抵扣税额,借记“应交税费——转让金融商品应交增值税”贷记“投资收益”等科目。

02:44

02:44销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

08:33

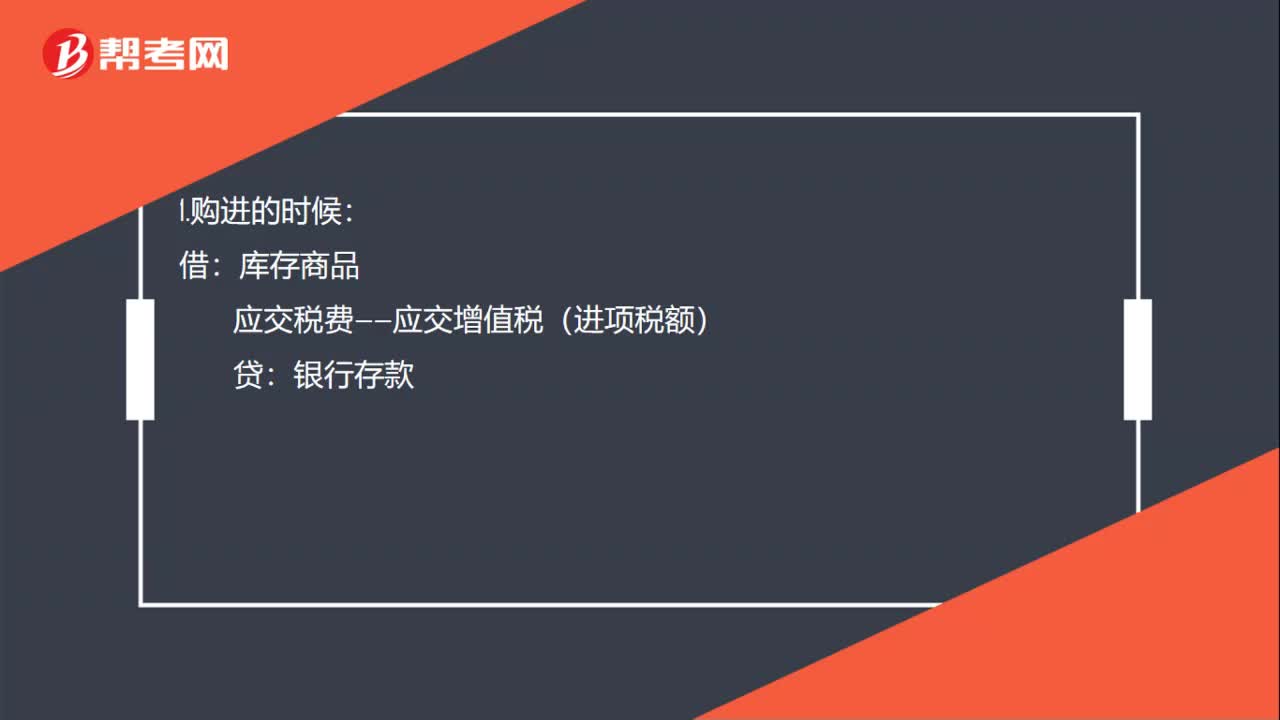

08:33如何计算进项税额转出?:企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等),原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。应交税费——应交增值税(进项税额转出):应交税费——应交增值税(进项税额转出),甲公司将毁损库存材料作为待处理财产损溢入账:

27:06

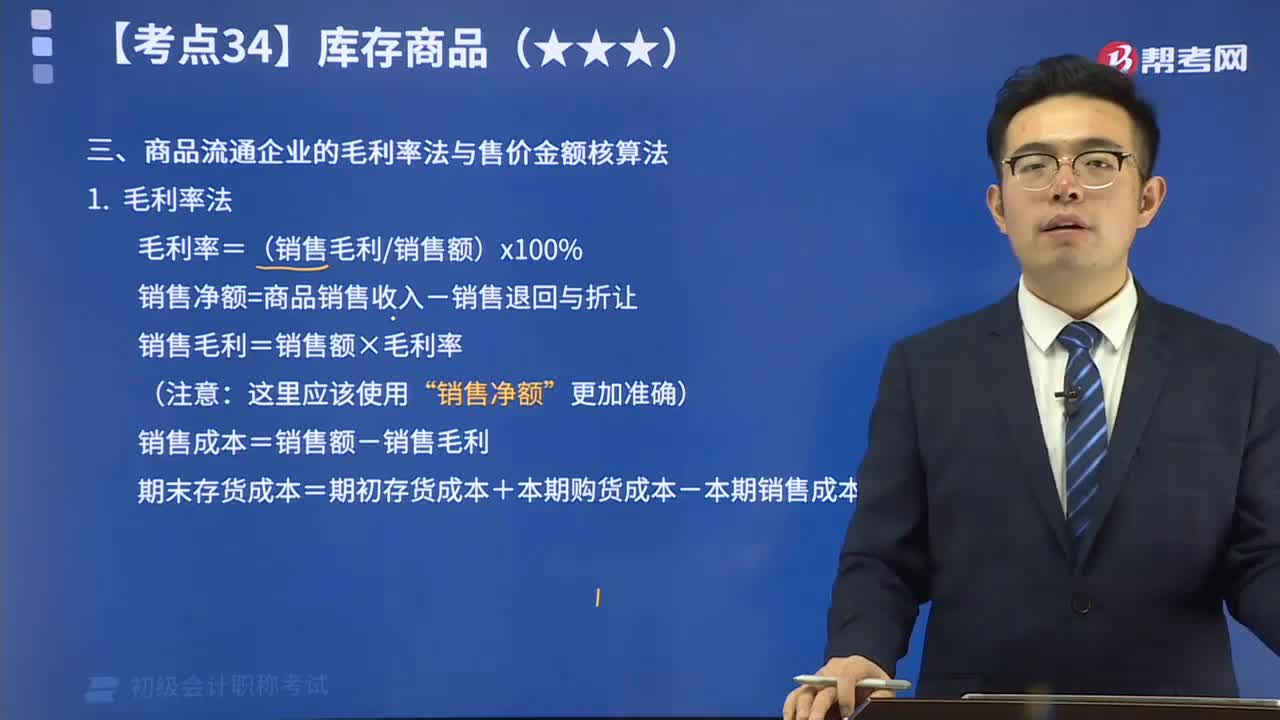

27:06商品流通企业的毛利率法与售价金额核算法视频讲解:毛利率法。是指根据本期销售净额乘以上期实际(或本期计划)毛利率匡算本期销售毛利,并据以计算发出存货和期末存货成本的一种方法。 售价金额核算法。是指平时商品的购入、加工收回、销售均按售价记账,售价与进价的差额通过“商品进销差价”科目核算,期末计算进销差价率和本期已销商品应分摊的进销差价,并据以调整本期销售成本的一种方法。

11:32

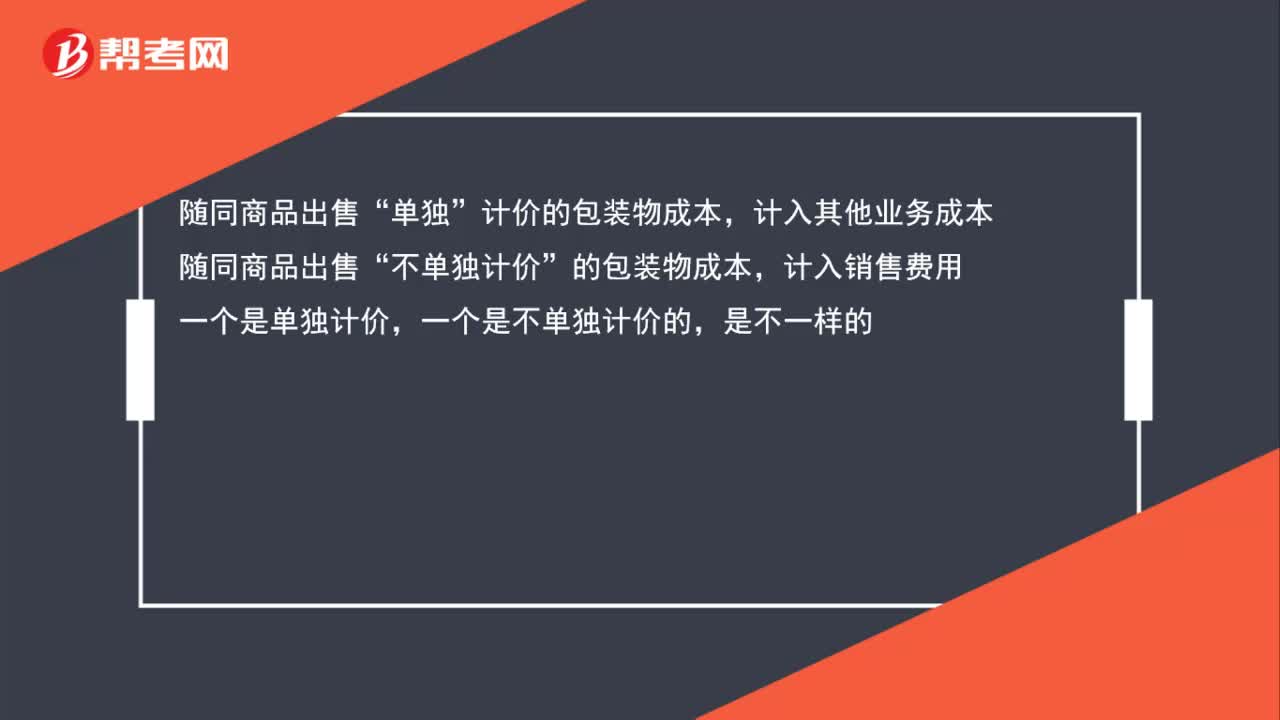

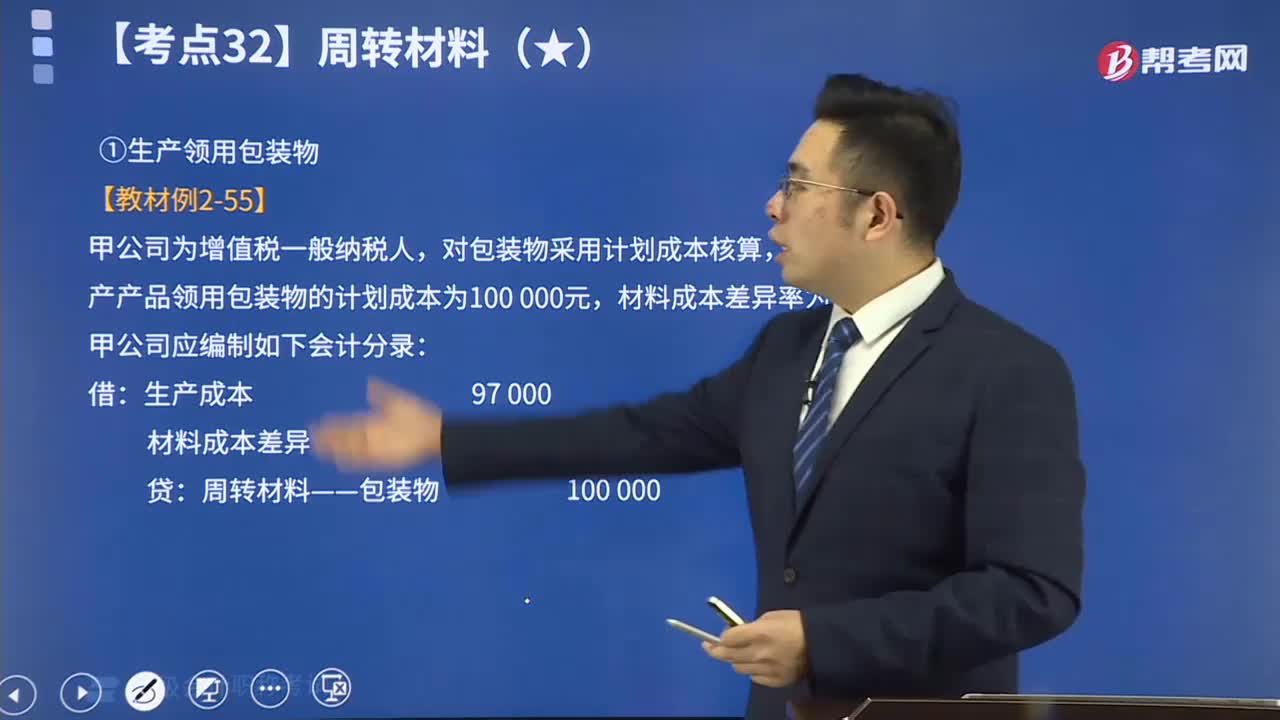

11:32包装物的账务处理视频解说:为了反映和监督包装物的增减变动及其价值损耗、结存等情况,企业应当设置“周转材料——包装物”科目进行核算,借方登记包装物的增加,贷方登记包装物的减少,期末余额在借方,通常反映企业期末结存包装物的金额。

09:08

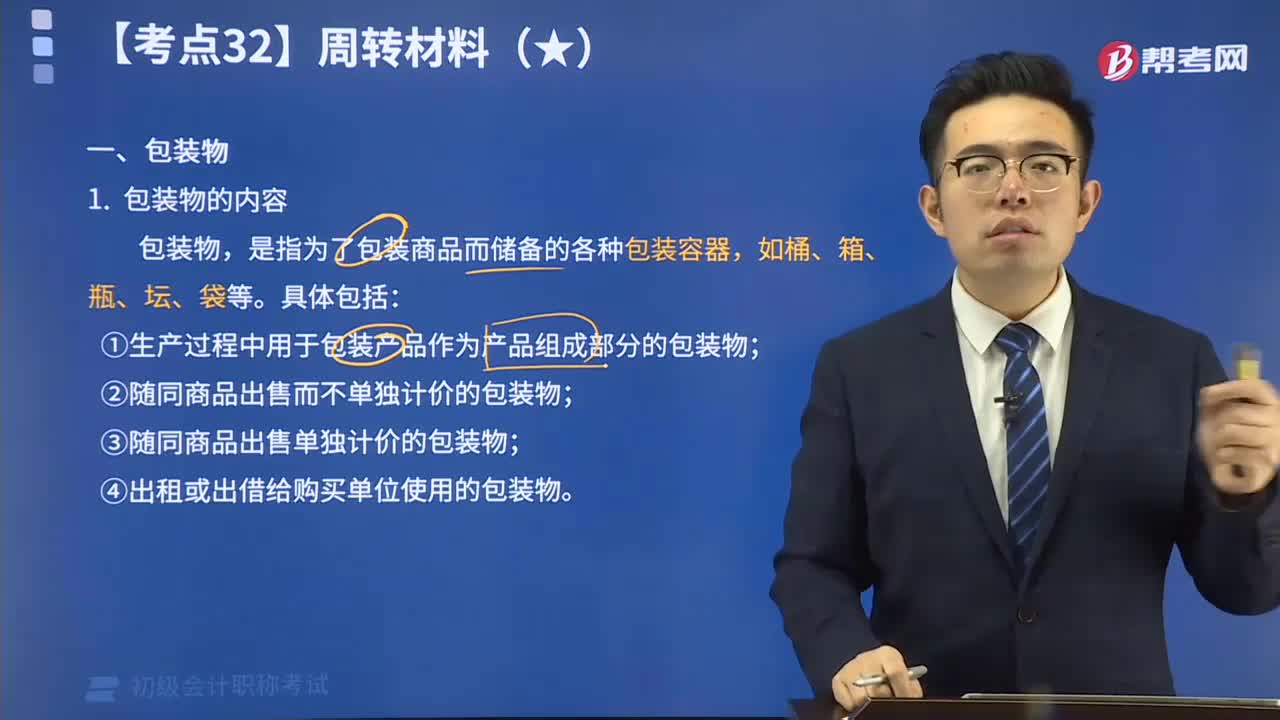

09:08包装物的内容视频解说:包装物,是指为了包装商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日