下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

考试教材是考生备考的灵魂,只有吃透里面的内容,考试中才能出成绩。现如今初级考试安排马上就要出来了,19年初级备考也已启程。那么初级考试教材要如何选择呢?一般何时出版?何时购买?

教材是大家备考初级的重要依据,从今年公布的一系列政策消息来看,今年初级考试教材肯定又会大改,势必又会新增一些重点和难点内容。

每年初级的初级职称教材都是在考试报名期间,在报名网站上自行预定。考试教材一般都是由财政部进行组织编写的,根据前几年初级考试经验,2019年的教材应该会在今年11月份左右开始在网上进行预订,12月份左右开始邮件派送。当真是报名买教材两不误。

初级会计职称是全国统考的,教材也是全国统一的,一共两门科目,初级会计实务和经济法基础,考试教材分考试辅导教材及考试大纲。要在了解大纲的基础之上,学习教材。初级会计实务教材出版社:中国财政经济出版社,经济法基础教材出版社:经济科学出版社,大家在其他渠道购买时需注意。

渠道如下:

渠道一:考生在报名时可以直接通过当地财政部门订购,网上直接选择购买。

渠道二:2019年会计初级职称考试教材为官方指定用书,出版社应该还是中国财政经济出版社、经济科出版。考生可登陆出版社官网购买正版考试教材。

初级会计职称考试的教材,最好买官方发布的教材,因为考试出题的范围确定,其他机构虽然里面的内容差不多,但是还是有一些细微的差别。切忌贪图小便宜,购买一些不合规的盗版教材,小心上当受骗。

当然,大家也可以选择一些大型教材机构,如:帮考网,都是采用官方教材教学。如果选择非官方教材可能在听课时比较吃力。建议大家在报名时就购买,在此之前可以先利用旧版教材学习。

虽然各个省市的初级职称报名时间上可能会有所差异,但是考试内容没有差别。大家对考试教材的掌握情况,直接影响了大家最后的成绩,所以教材是基础,在备考中千万不能脱离教材,搞不清主次。

附:初级会计备考时间安排表

学习阶段 | 月份 | 学习内容 |

基础 阶段 | 2018年 9-11月 | 初级教材到手前,可以利用18年旧教材备考。第一遍复习,需要从头到尾将书看一遍,对照课本中的习题,做一些简单的练习即可。 |

至少需要准备一个练习本和一个错题本。对照去年的考试大纲,按照教材的顺序,分章节做好找重难点划分。遇到经常做题的习题要及时记下来,过一段时间要学会抽查自己的备考成果。 | ||

2018年 12月-2019年1月 | 19年初级教材到手到,第一件事情就是对照考试大纲,了解各章节考点重难点划分。对比历年真题册,了解考试题型和分值占比,真正做到心中有数。 | |

强化 阶段 | 2019年2月 | 强化阶段的备考主要是精读教材,着重看各章节考试重点和难点的内容,建立一个完整的思维导图。基于初级考试采用机考模拟系统,因此要建立好前后章节直接的联系。真正做到全面掌握和理解课本知识。 |

着重复习初级会计职称教材变化的部分,尤其对于基础并不是很好的考生而言,一定要多做题,尤其是课本的习题,新增章节的习题要反复去做。 | ||

该阶段每天要抽空利用一些时间做好查漏补缺,适当做一些历年的真题册,学会培养综合思考的能力。 | ||

2019年3月 | 最后3个月是最关键的时期,高阶段要完善基础阶段做的一些笔记,可以尝试对照思维导图,在脱离教材的基础上,将之前自己复习过的内容做一个系统的盘点。对照考试大纲,及时发现自己还有哪些内容没有掌握,及时弥补。 | |

温习错题本,总结重要题目、类型题、经典题的命题思路和答题技巧,确保真正掌握知识点。 | ||

冲刺 阶段 | 2019年 4月 | 按照今年初级考试时间安排,本月上旬初级会计准考证已经开始打印了。在此之前还请考生一定要密切关注本省的相关通知。提前做好相关准备,以免耽误备考。 |

临近考试,这个时候考生需要尝试做一些模拟题,要严格按照考试时间来做习题,培养做题的习惯,做完之后要及时对答案,不断的反思和学习。 | ||

2019年 5月 | 最后10几天的时间也不可以松懈,该阶段对于计算机使用不是很熟练的考生,一定要抓紧时间啦,以免考试过程中出现一些没必要的错误。 | |

对于基础并不是很好的考生,一定要回顾基础考点内容,这个时候已经没有必要去专研一些考试难点了。如果你基础还不错,又是会计专业毕业学生,一定要把握住最后的时间,坚持下去,千万不可松懈。 | ||

注意合理的饮食、运动和睡眠,适当缓解备考压力,以最佳状态迎接初级会计考试。 |

375

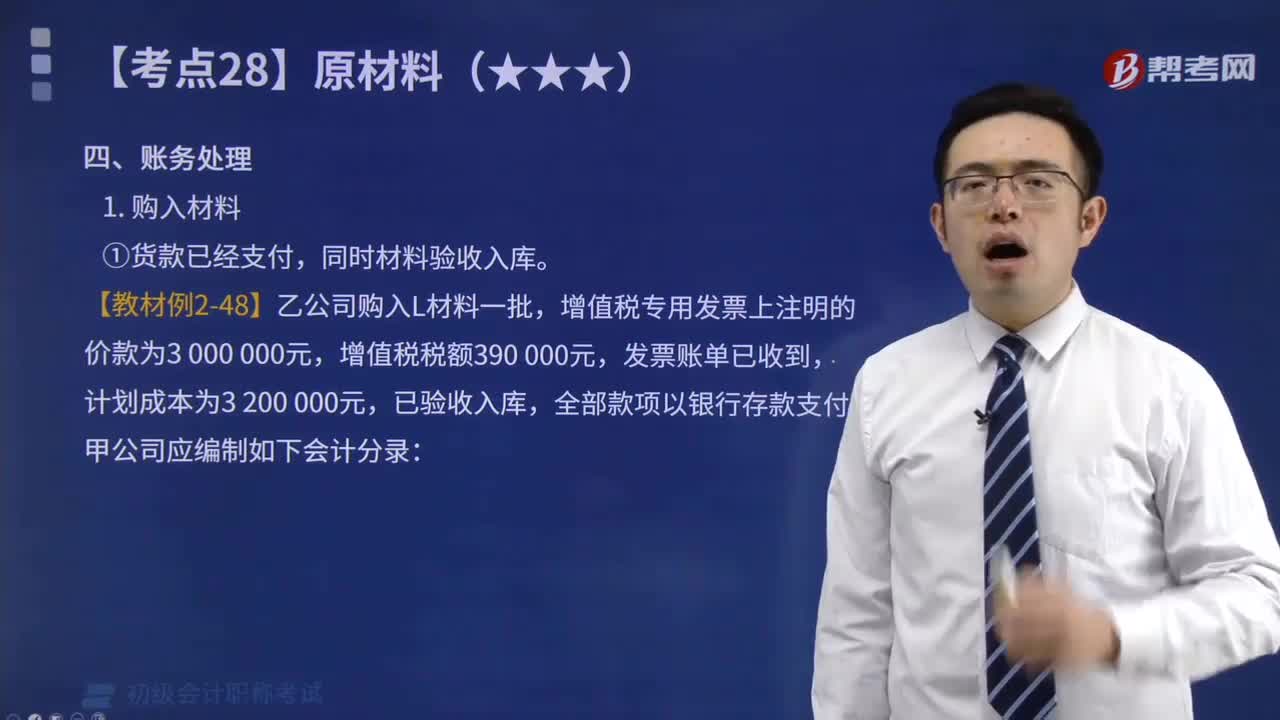

375原材料不同购入情况时账务如何处理?:原材料不同购入情况时账务如何处理?

49

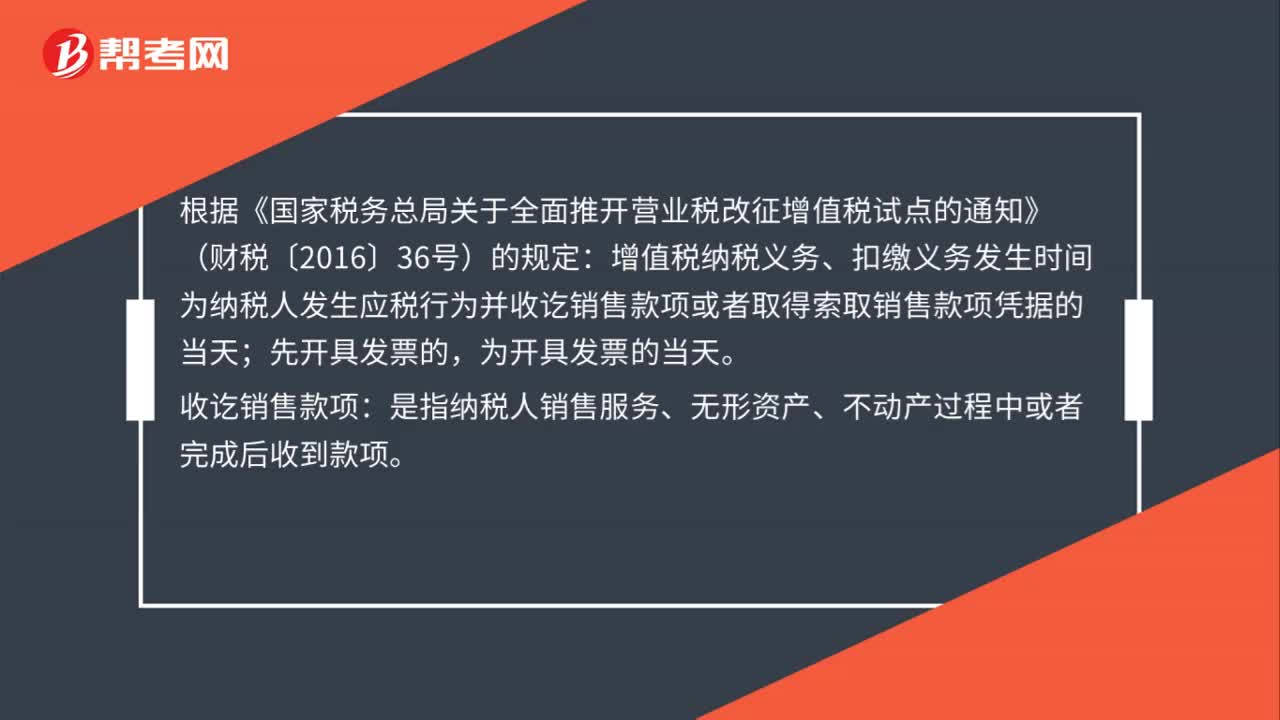

49购买商品房后,何时才能开具发票?:收款方应当向付款方开具发票;增值税纳税义务、扣缴义务发生时间为纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;为开具发票的当天。是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。为服务、无形资产转让完成的当天或者不动产权属变更的当天。(2)纳税人应在增值税纳税义务发生时开具发票。(3)房地产企业销售房地产项目纳税义务发生时间为交付房地产项目。

56

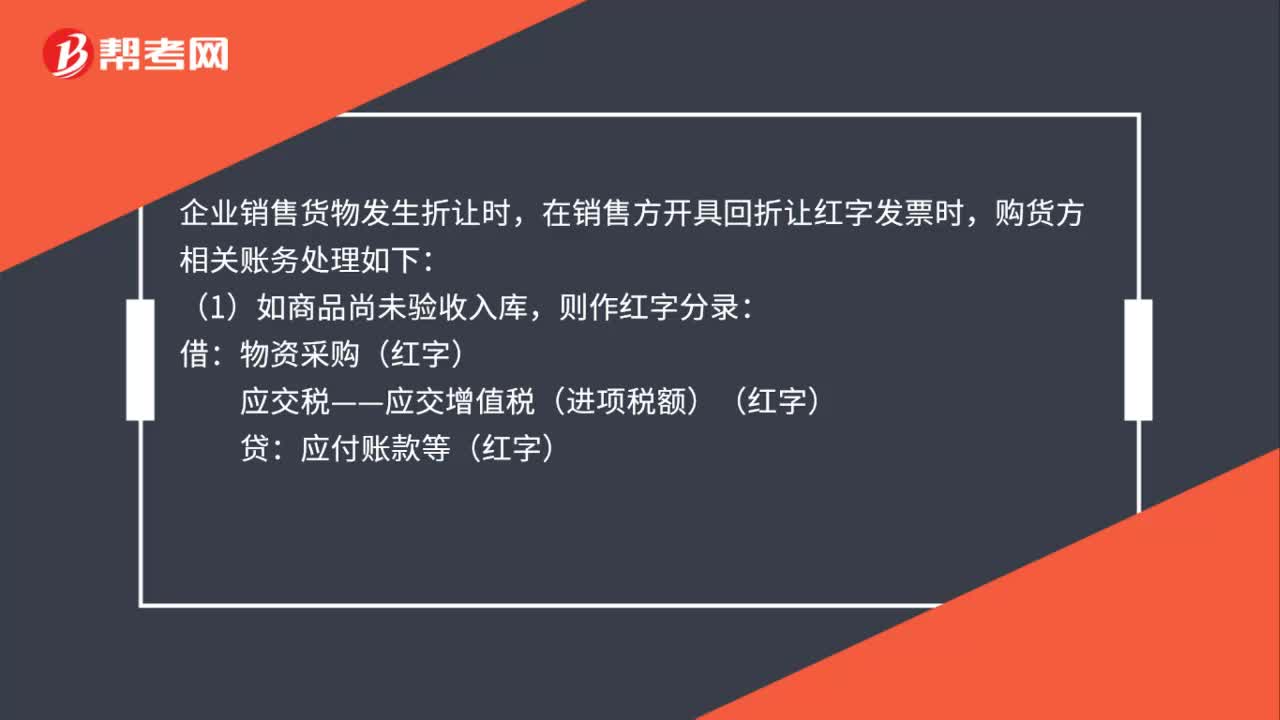

56销售货物发生折让时购买方如何进行账务处理?:销售货物发生折让时购买方如何进行账务处理?企业销售货物发生折让时,在销售方开具回折让红字发票时,购货方相关账务处理如下:(1)如商品尚未验收入库,物资采购(红字):应交税——应交增值税(进项税额)(红字),(2)如商品已验收入库:采用进价核算的:则作红字分录:库存商品(红字)“应交税金——应交增值税(进项税额)(红字)”贷。应付账款等(红字)注采用售价核算的还应调整商品进销差价科目

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料