下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:56

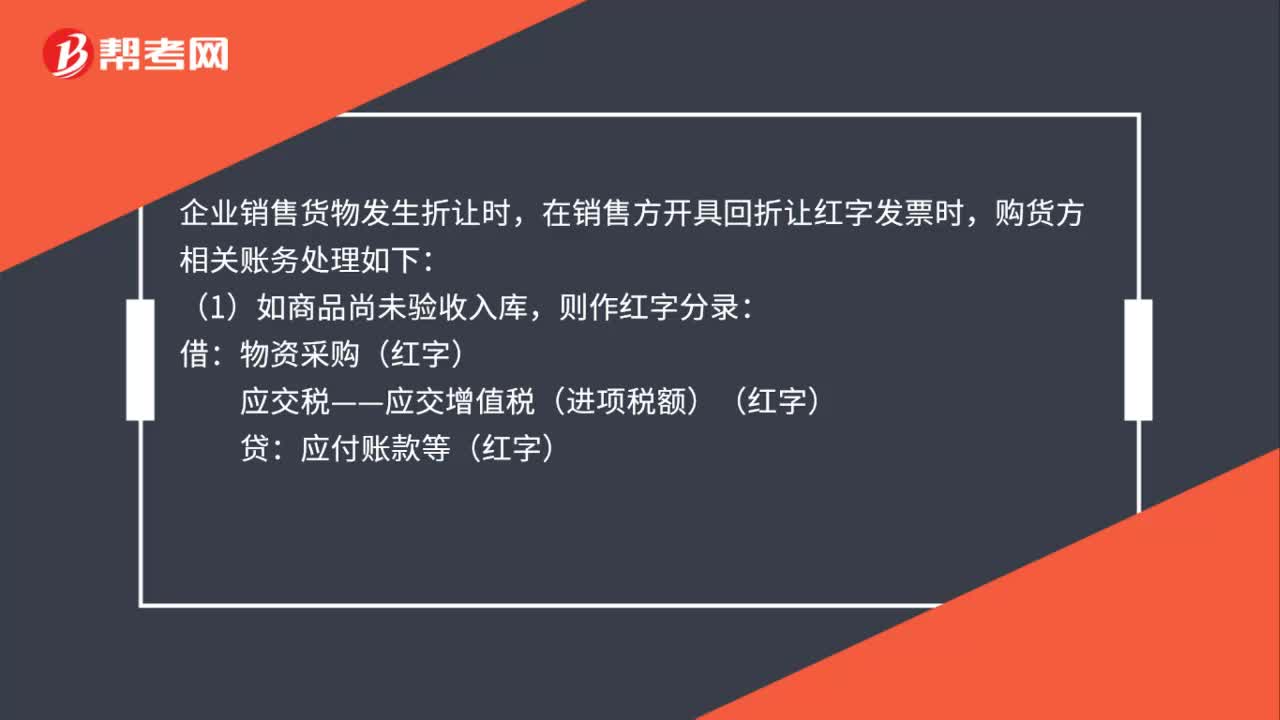

00:56销售货物发生折让时购买方如何进行账务处理?:销售货物发生折让时购买方如何进行账务处理?企业销售货物发生折让时,在销售方开具回折让红字发票时,购货方相关账务处理如下:(1)如商品尚未验收入库,物资采购(红字):应交税——应交增值税(进项税额)(红字),(2)如商品已验收入库:采用进价核算的:则作红字分录:库存商品(红字)“应交税金——应交增值税(进项税额)(红字)”贷。应付账款等(红字)注采用售价核算的还应调整商品进销差价科目

00:41

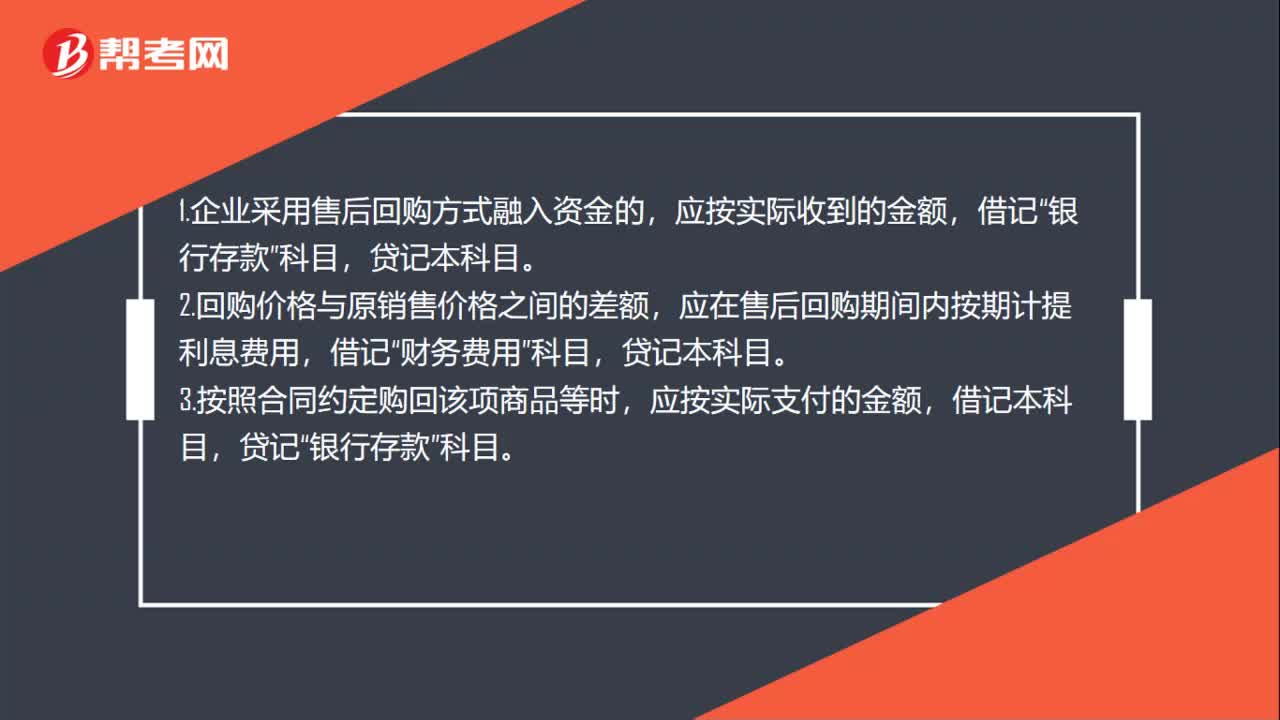

00:41企业采用售后回购方式融入资金账务如何处理?:企业采用售后回购方式融入资金账务如何处理?1.企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”2.回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”3.按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

00:28

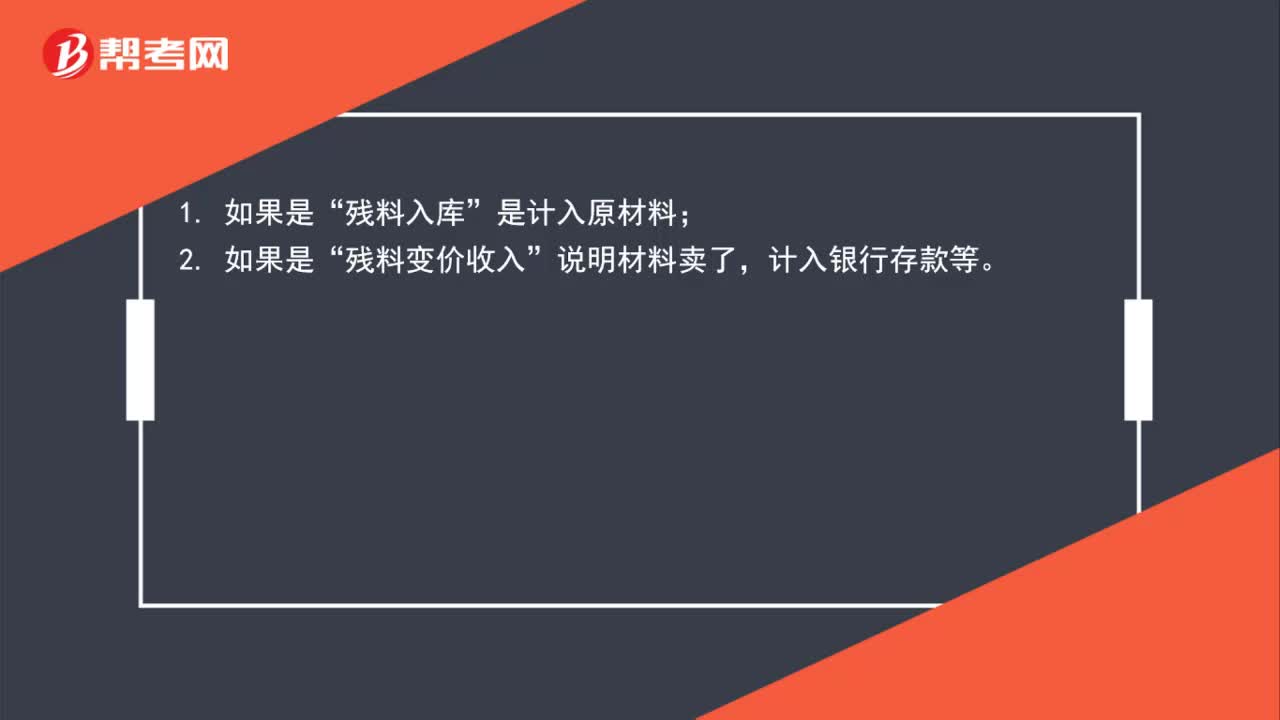

00:28残料的变价收入为什么不计入原材料?:残料的变价收入为什么不计入原材料?残料入库”是计入原材料;2. 如果是“残料变价收入”说明材料卖了,计入银行存款等。

01:51

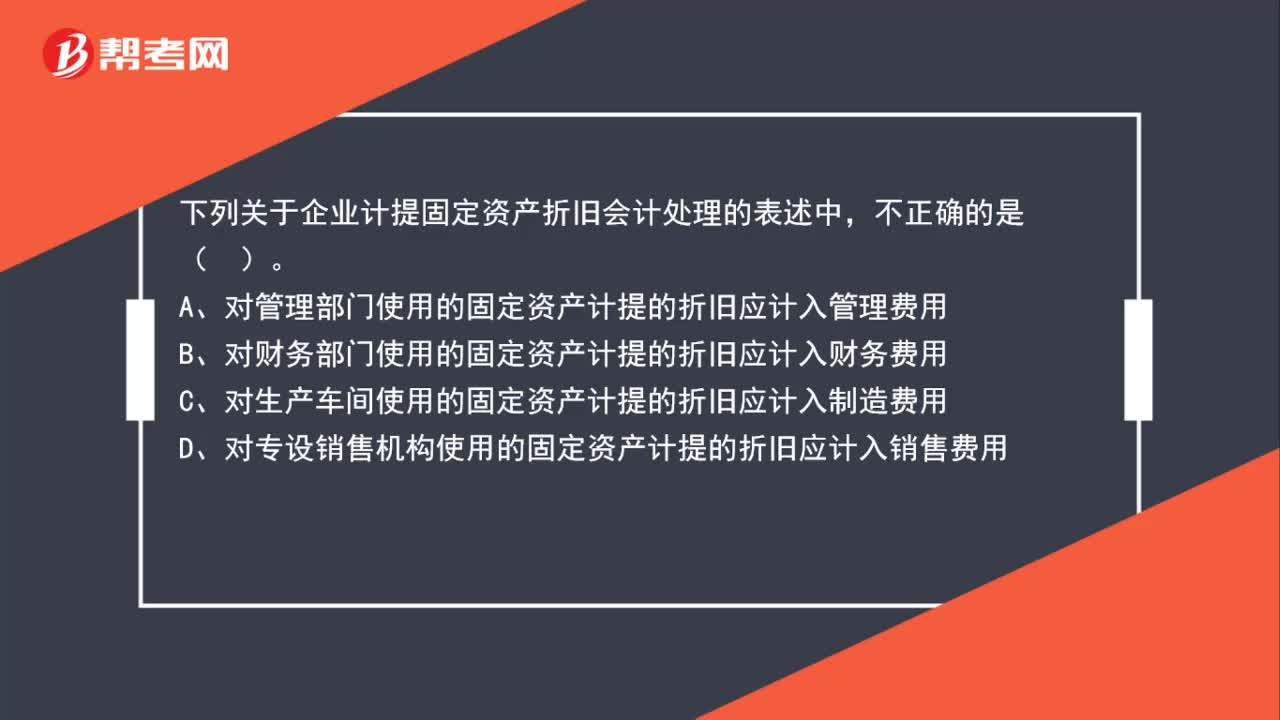

01:51不同用途固定资产计提折旧的账务处理有何不同?:不同用途固定资产计提折旧的账务处理有何不同?1. 管理部门、财务部门使用的固定资产计提的折旧应计入管理费用;2. 生产车间使用的固定资产计提的折旧应计入制造费用;3. 专设销售机构使用的固定资产计提的折旧应计入销售费用;4. 用于工程建设的固定资产计提的折旧应计入在建工程;5. 用于经营出租的固定资产计提的折旧应计入其他业务成本。

02:58

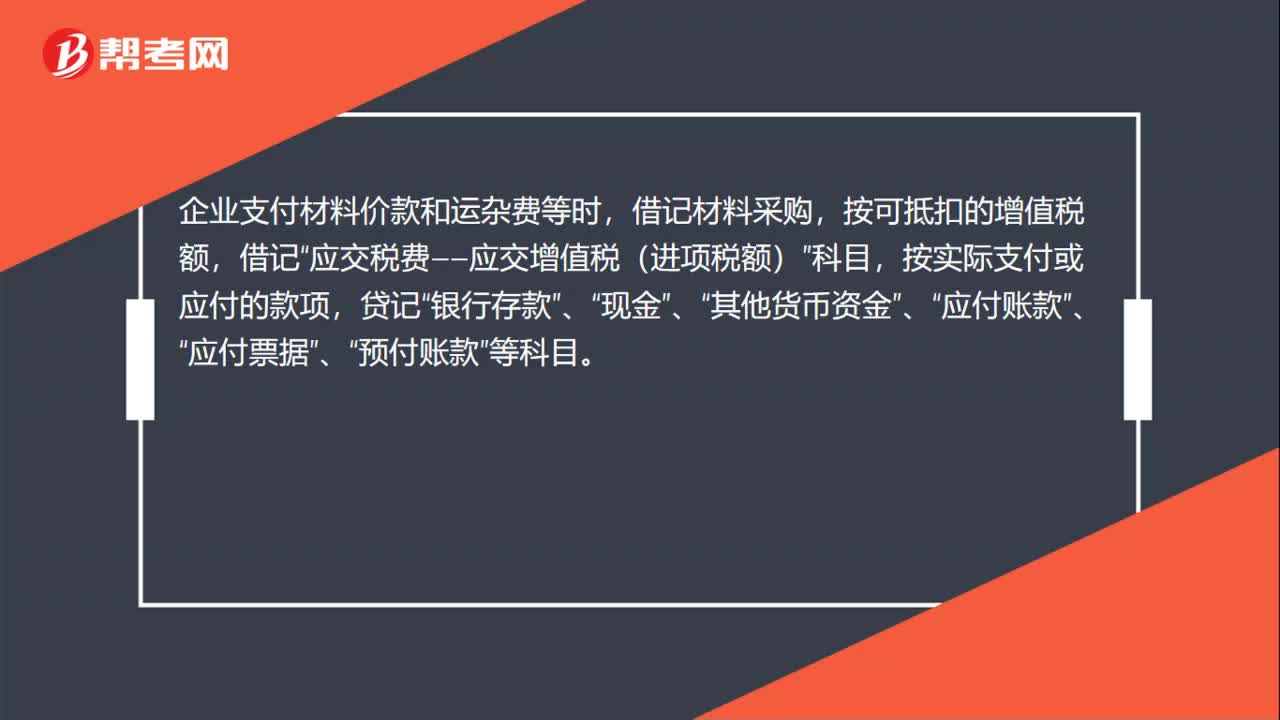

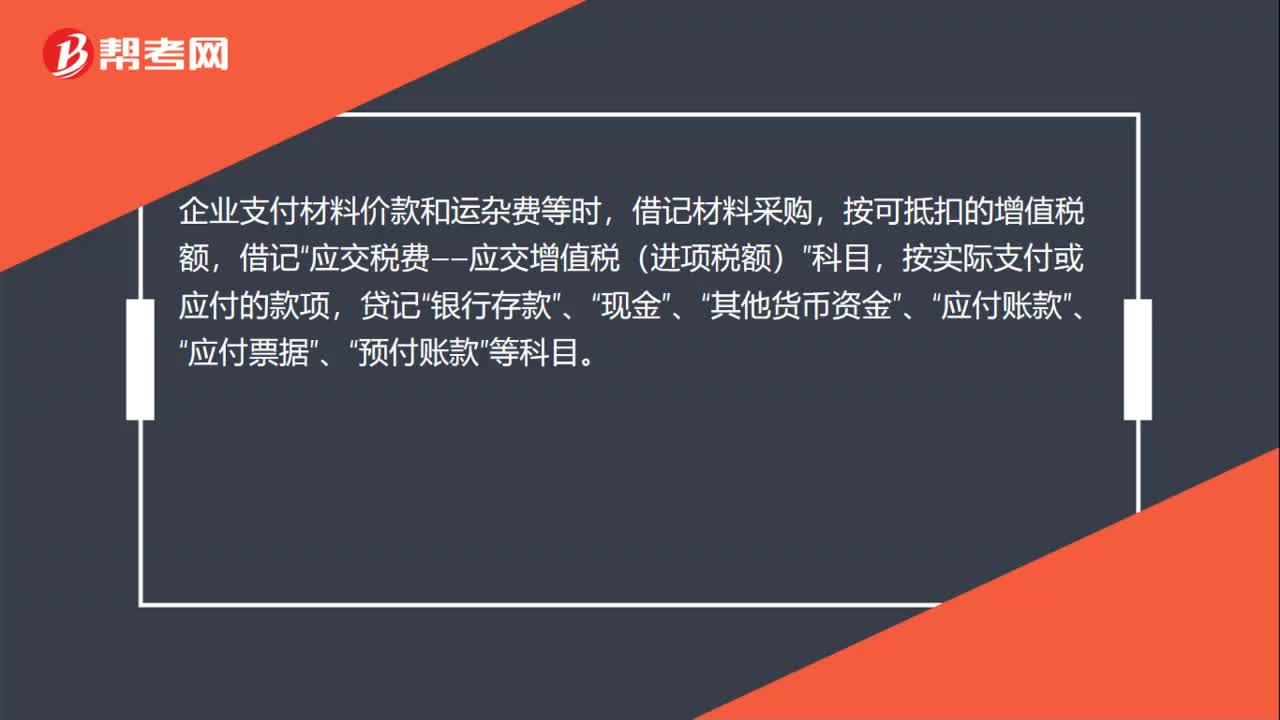

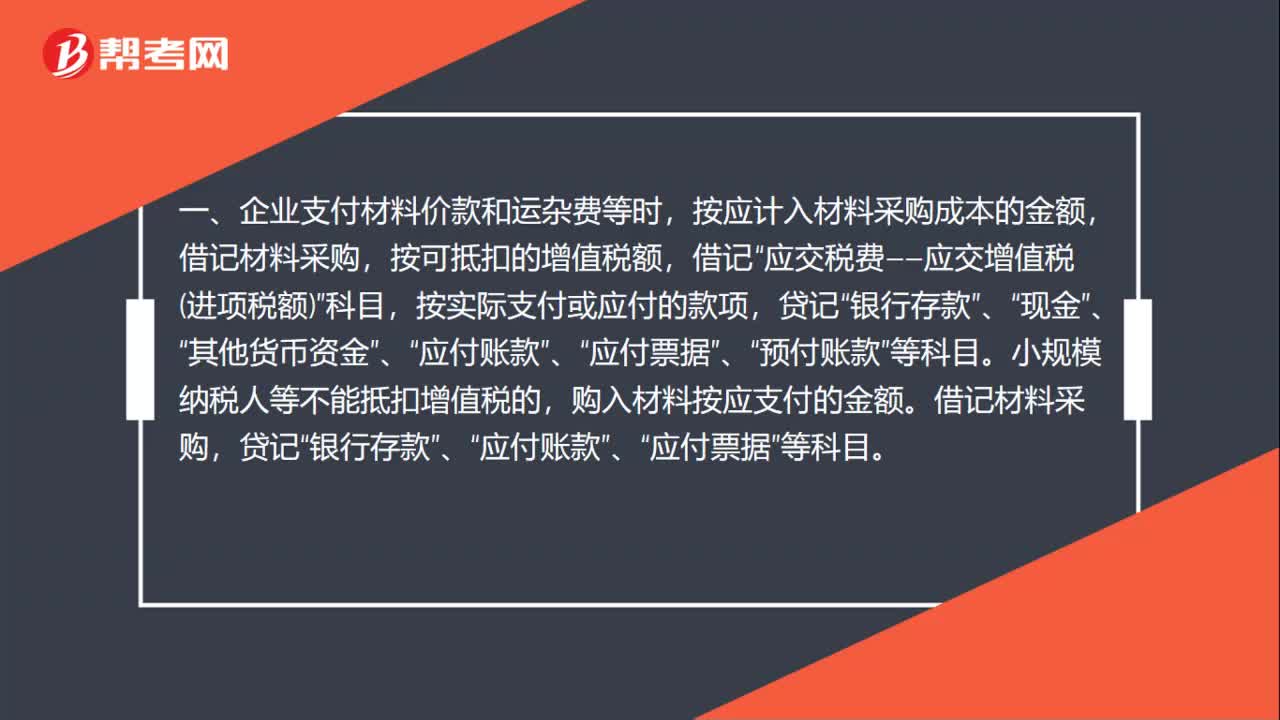

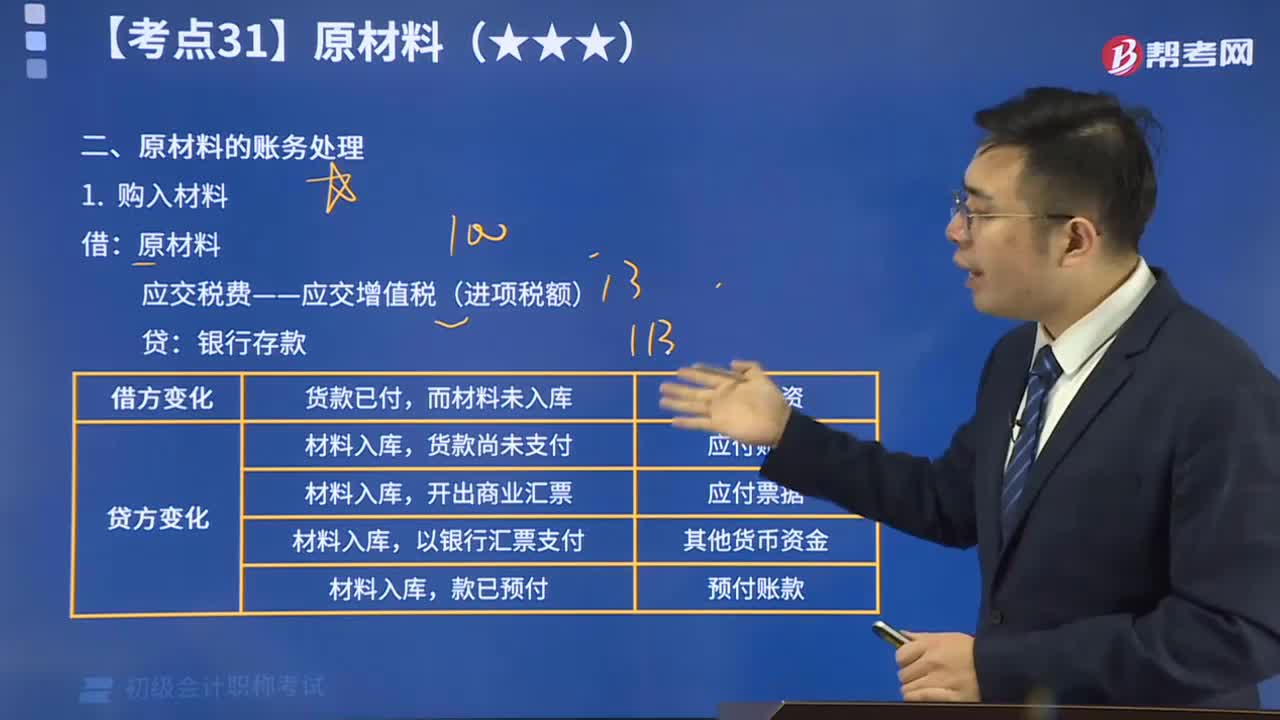

02:58采购材料的记账凭证如何填写?:采购材料的记账凭证如何填写?一、企业支付材料价款和运杂费等时,按应计入材料采购成本的金额,按实际支付或应付的款项,应付账款”预付账款”购入材料按应支付的金额。二、购入材料超过正常信用条件延期支付价款如分期付款购买材料,应按购买价款的现值金额,按应付金额,企业应将仓库转来的外购收料凭证,应按实际成本和计划成本分别汇总,按计划成本借记“按实际成本贷记材料采购;将实际成本大于计划成本的差异。

01:30

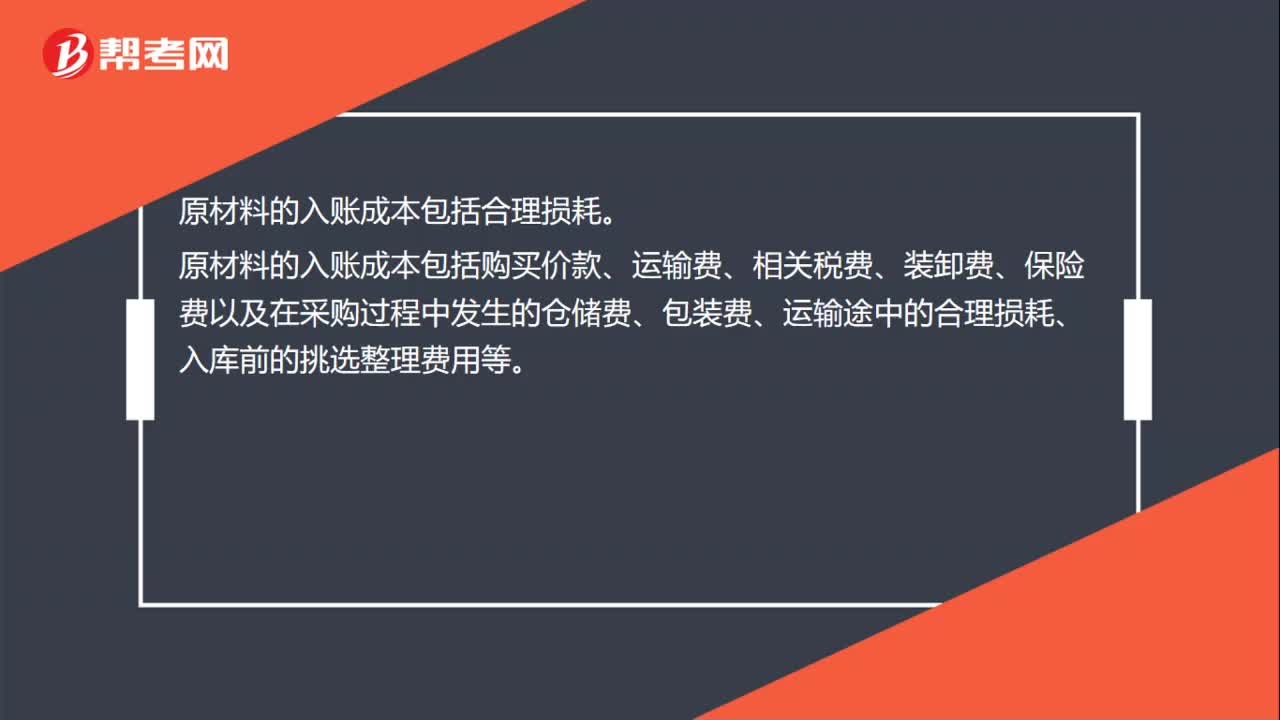

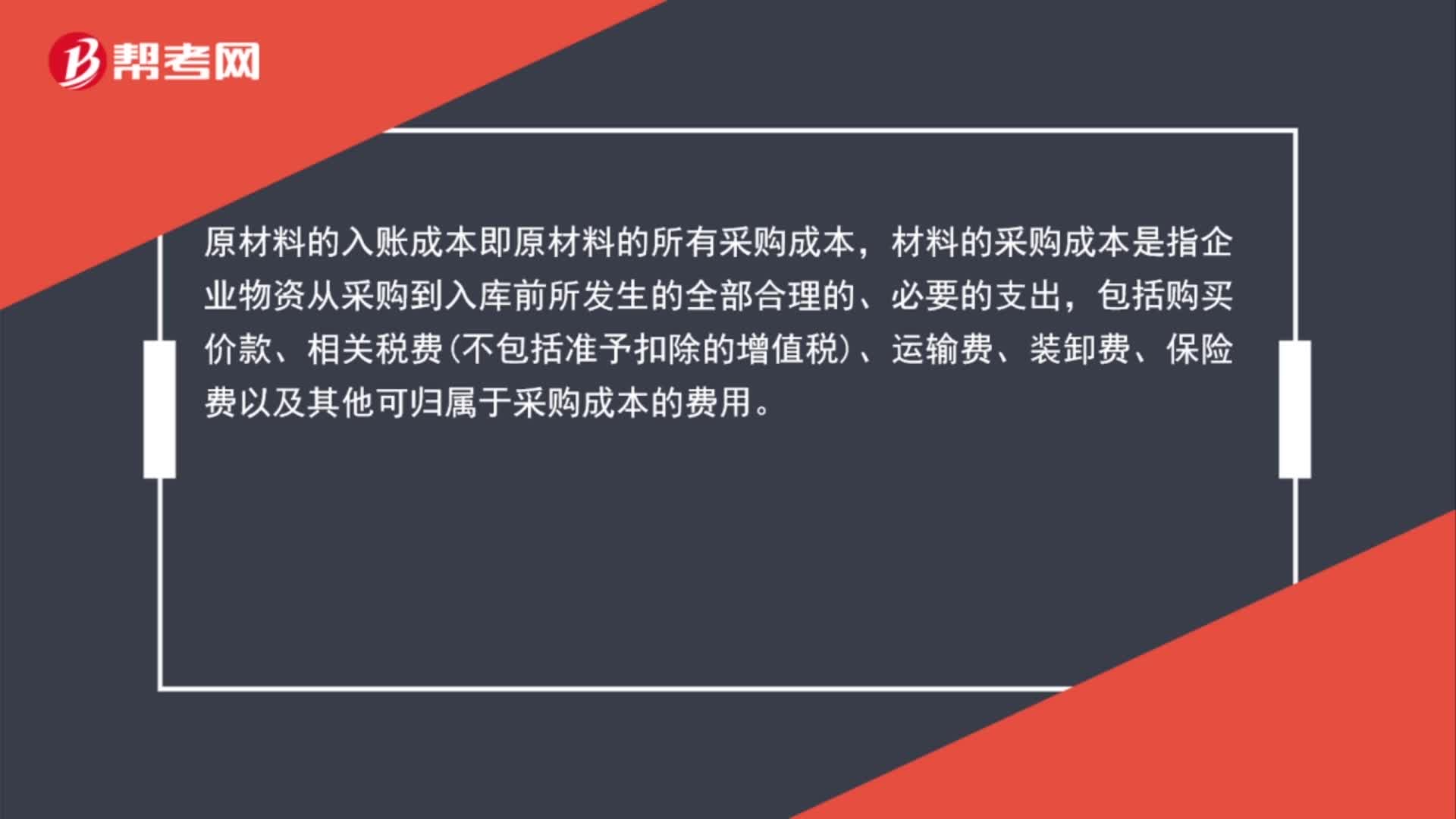

01:30原材料的入账成本是什么?:原材料的入账成本是什么?原材料的入账成本即原材料的所有采购成本,材料的采购成本是指企业物资从采购到入库前所发生的全部合理的、必要的支出,包括购买价款、相关税费不包括准予扣除的增值税、运输费、装卸费、保险费以及其他可归属于采购成本的费用。在实务中,企业也可以将发生的运输费、装卸费、保险费以及其他可归属于采购成本的费用等先进行归集,期末,按照所购材料的存销情况进行分摊。

00:44

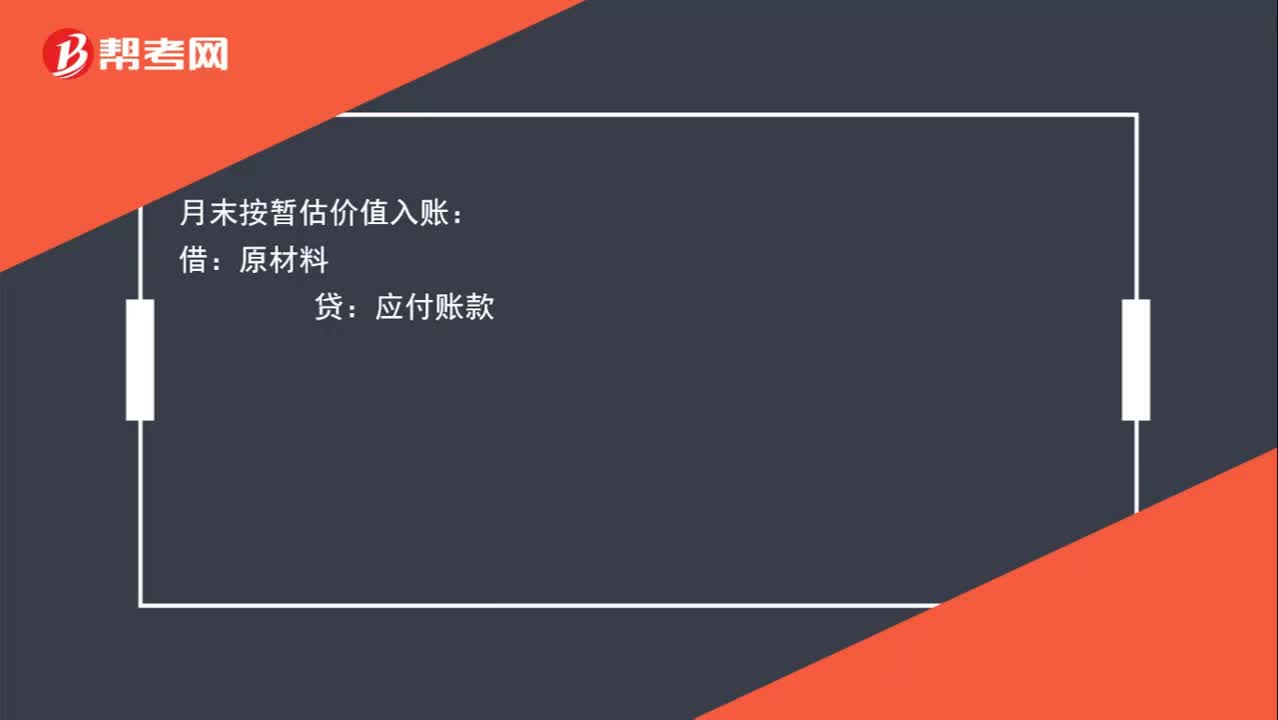

00:44原材料已到发票单未到时如何做账务处理?:原材料已到发票单未到时如何做账务处理?月末按暂估价值入账:做相反分录冲回:借,应付账款,贷。原材料待收到发票时再按实际价值入账分录与第一个相同

02:38

02:38购买税盘如何进行账务处理?:购买税盘如何进行账务处理?税控专用设备全额抵扣税金的账务处理如下:一般纳税人,管理费用(价税合计额),抵减增值税应纳税额时,2. 支付技术维护费时:贷:银行存款现金,抵减增值税税额时:应交税费——应交增值税(抵减税款),小规模纳税人。管理费用(价税合计额):银行存款库存现金应付账款2. 抵减增值税应纳税额时3. 支付技术维护费时管理费用银行存款现金抵减增值税税额应交税费——应交增值税贷管理费用

03:43

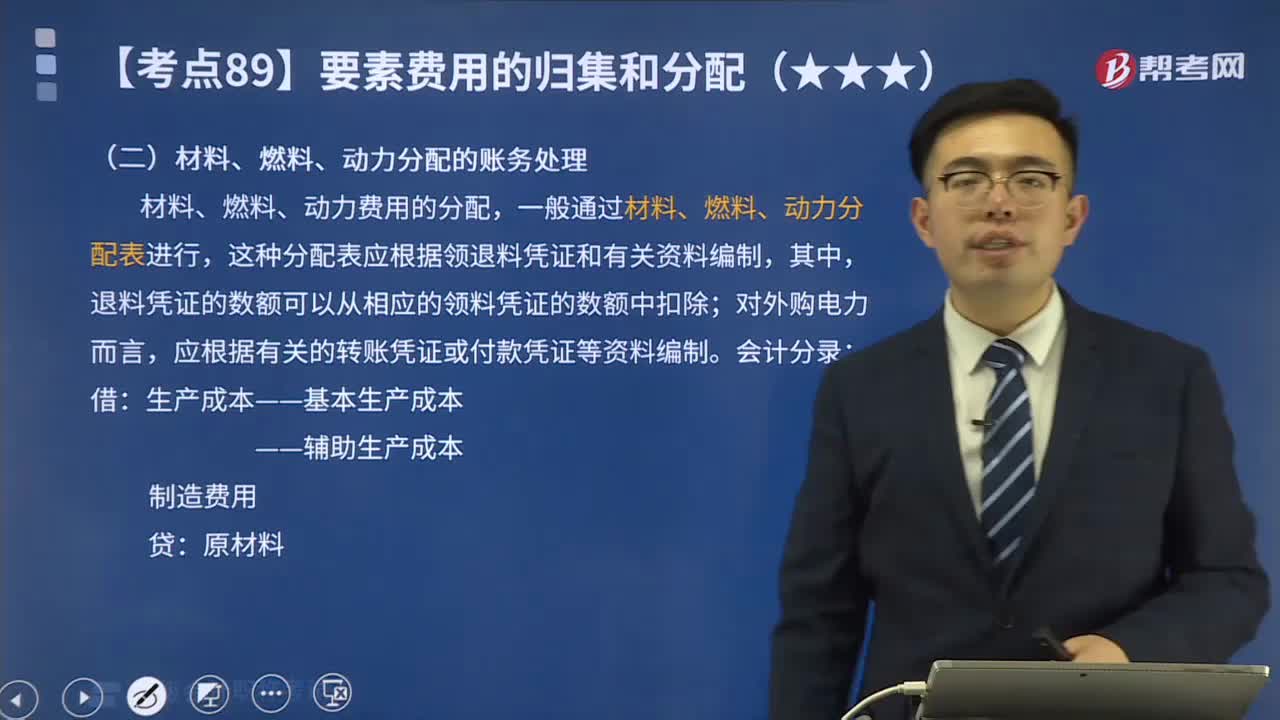

03:43材料、燃料、动力分配的账务处理是什么?:材料、燃料、动力分配的账务处理是什么?材料、燃料、动力费用的分配,【教材例7-1】甲工厂2X19年5月生产A、B两种产品领用某材料,A产品的材料消耗定额为15千克B产品的材料消耗定额为10千克按材料定额消耗量比例分配材料费用A产品的材料定额消耗量=200×15=3000(千克)B产品的材料定额消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

00:13

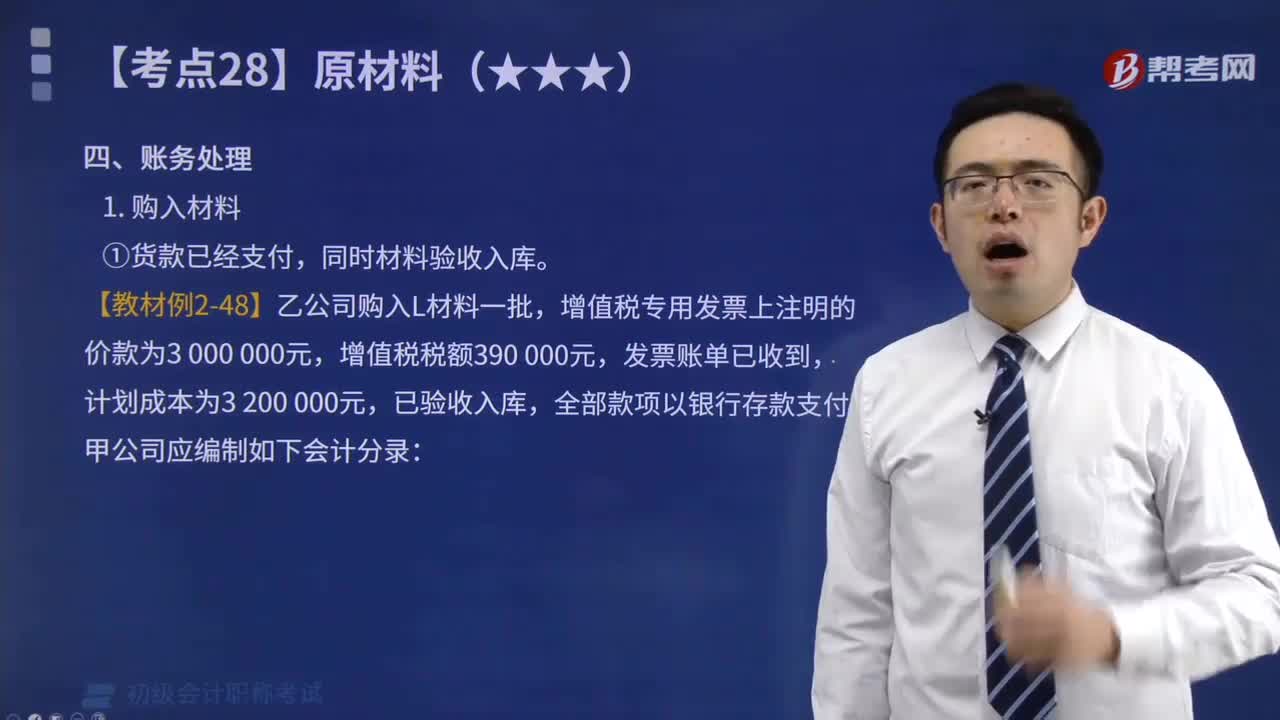

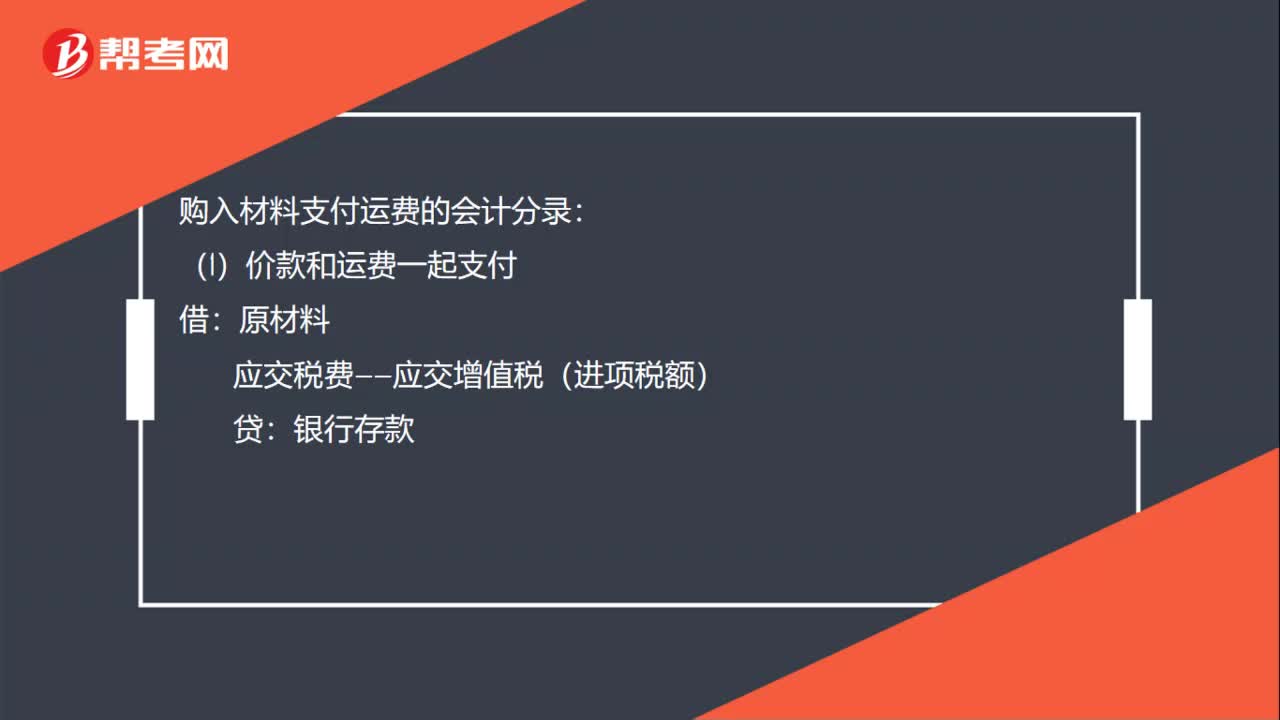

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

14:11

14:11一起学习原材料的账务处理方法:原材料即原料和材料。原料一般指来自矿业和农业、林业、牧业、渔业的产品;材料一般指经过一些加工的原料。

21:25

21:25原材料的账务处理视频讲解:原材料的账务处理主要分为购入材料与发出材料。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日