下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

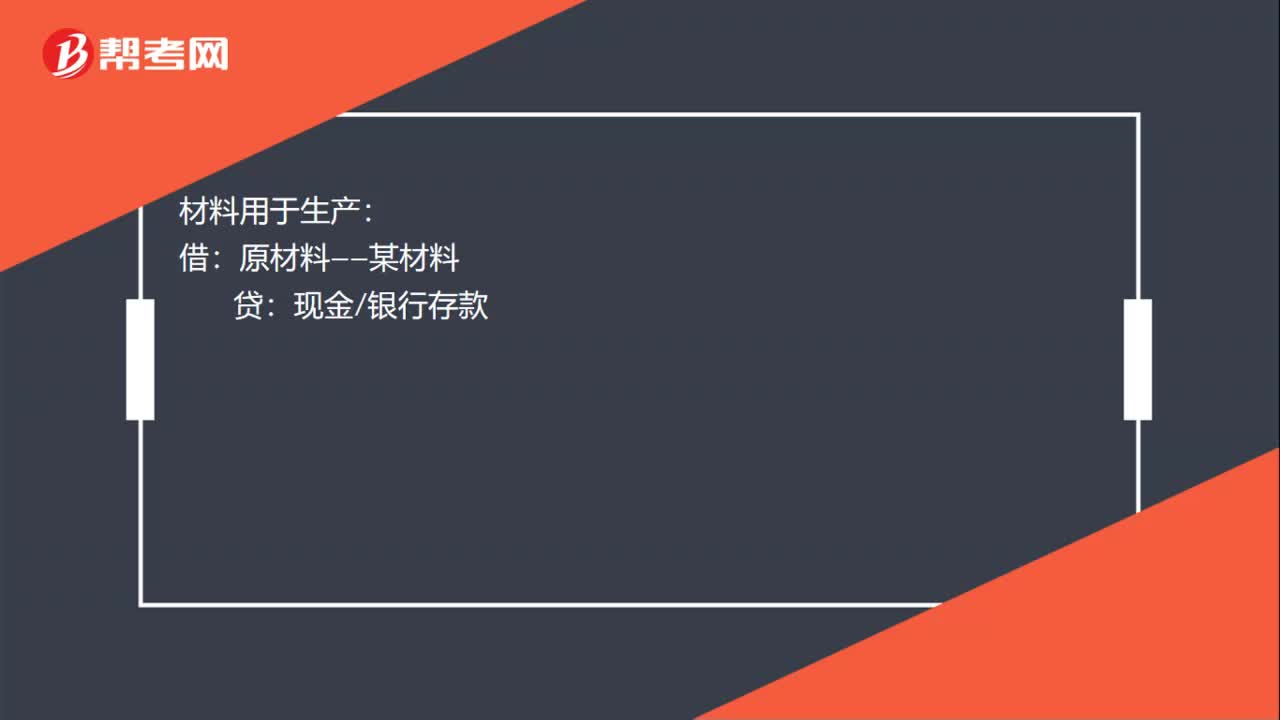

00:26材料费怎么做记账凭证?:材料费怎么做记账凭证?材料用于生产:原材料——某材料:材料用于其他:借,管理费用营业费用等。贷现金银行存款如果是一般纳税人还要把增值税分离出来

00:30

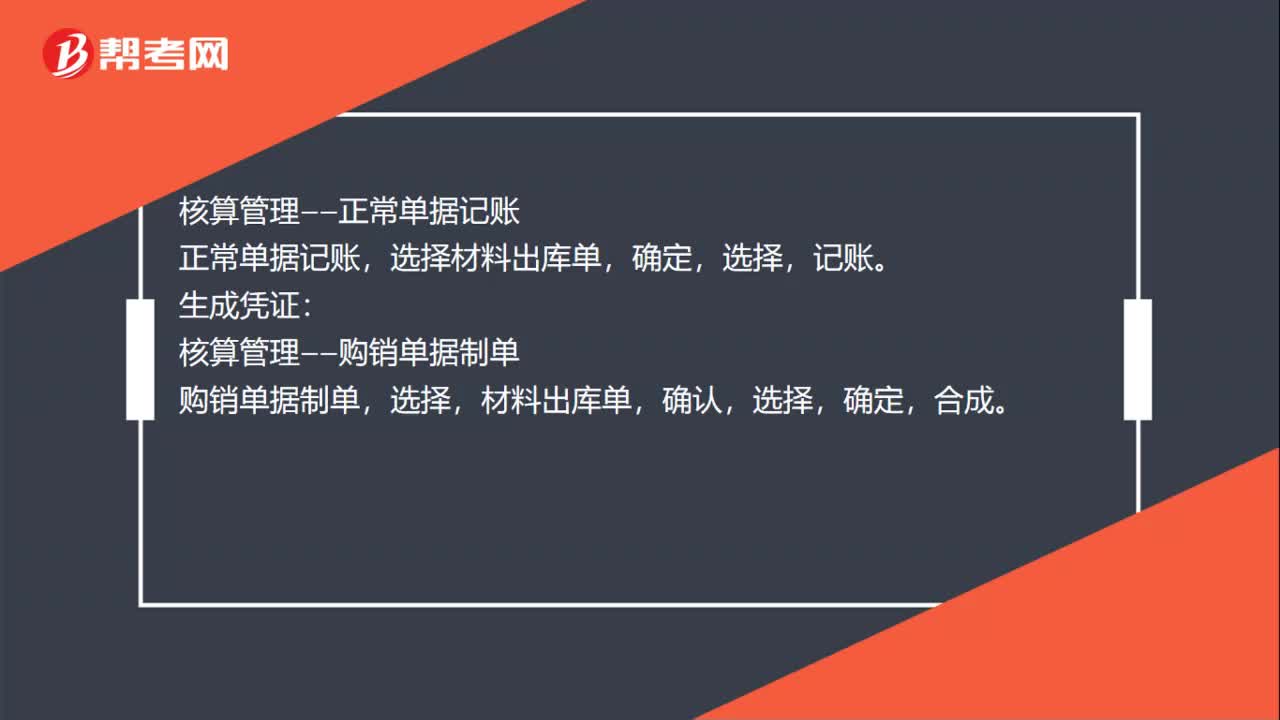

00:30材料出库单如何记账后生成凭证?:材料出库单如何记账后生成凭证?核算管理——正常单据记账,正常单据记账,选择材料出库单,确定,记账:生成凭证,核算管理——购销单据制单,购销单据制单,材料出库单,确认,选择。确定合成

00:46

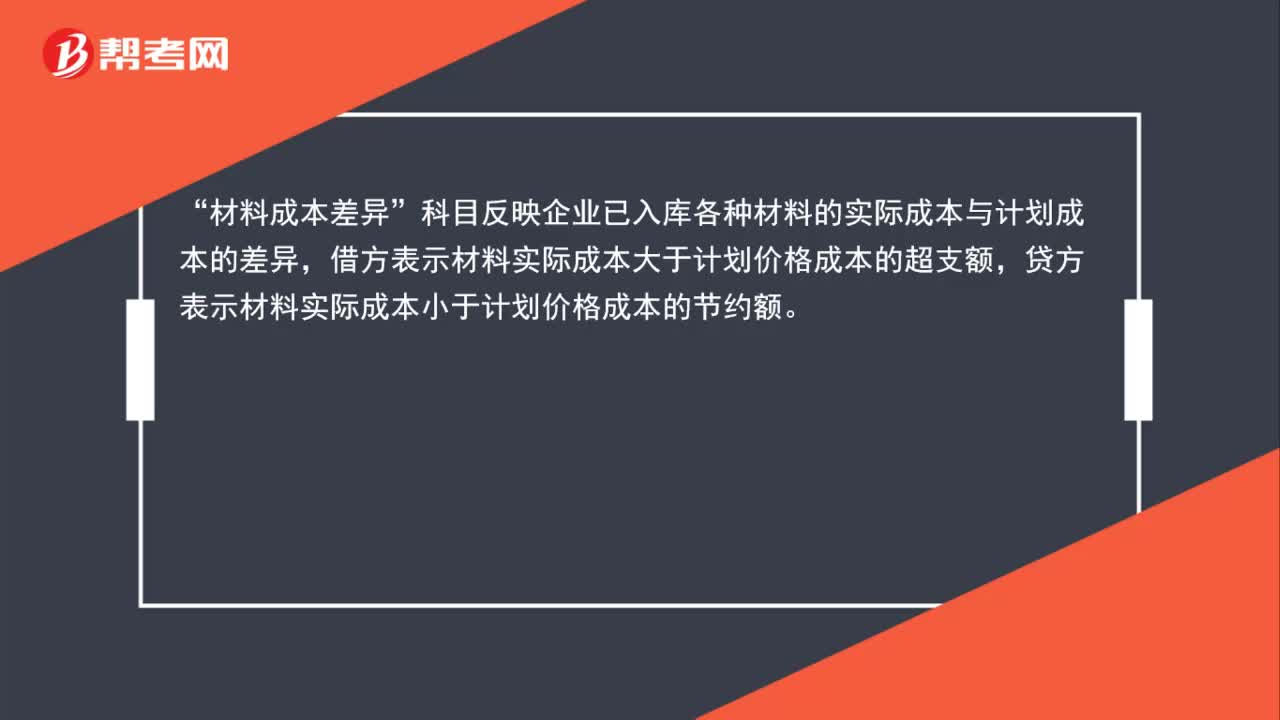

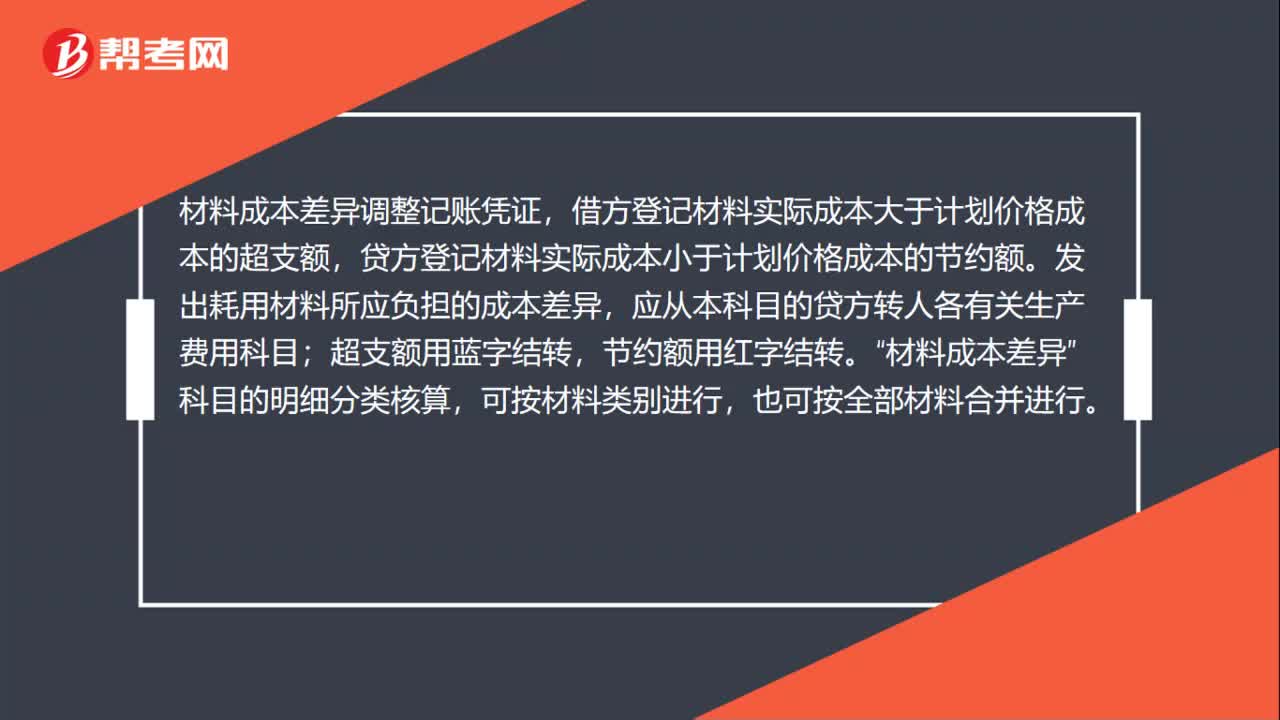

00:46材料成本差异调整记账凭证怎么填?:材料成本差异调整记账凭证怎么填?材料成本差异调整记账凭证,借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转人各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。材料成本差异“科目的明细分类核算”可按材料类别进行,也可按全部材料合并进行。

01:40

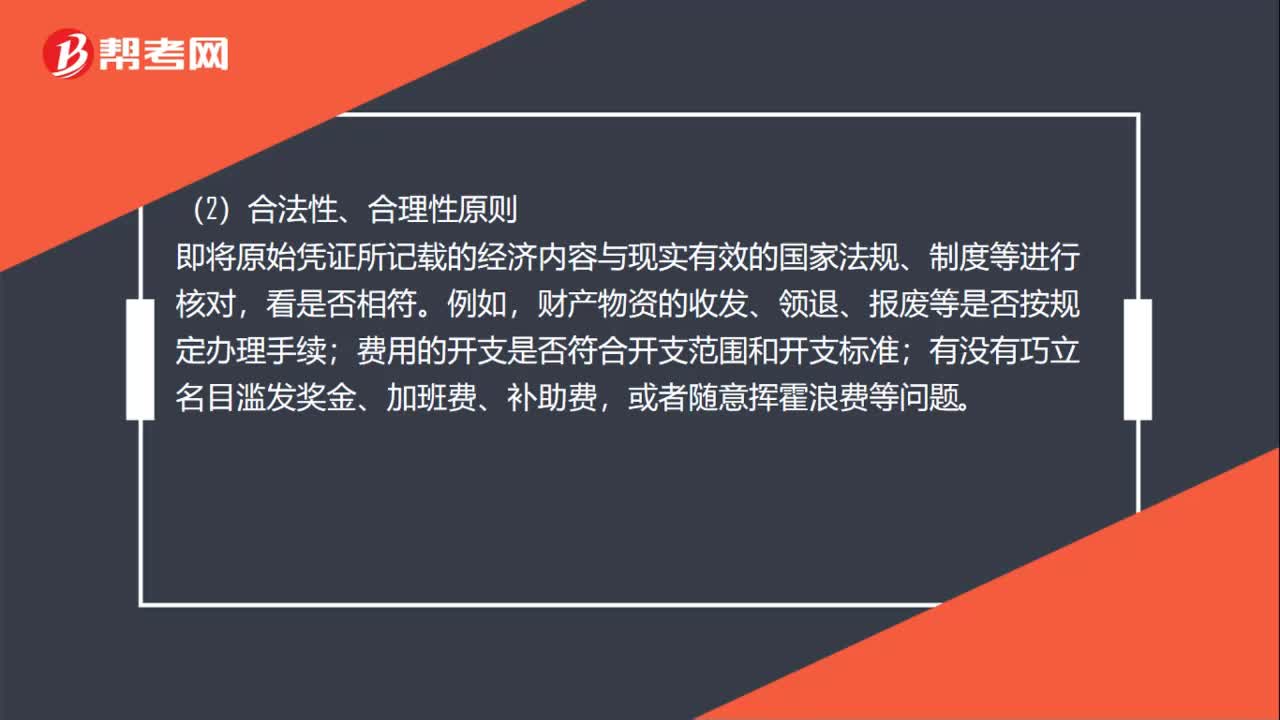

01:40报账业务中原始凭证审核的基本原则是什么?:报账业务中原始凭证审核的基本原则是什么?即审核它是否如实反映了经济业务的本来面貌。是否具备成为单位合法原始凭证的条件,凭证上未写明接受单位或接受单位与核算单位名称不符的外来凭证,联次不符的凭证,不能证实经济业务是否已经完成的书面文件等等。都不能作为真实的原始凭证,即将原始凭证所记载的经济内容与现实有效的国家法规、制度等进行核对,财产物资的收发、领退、报废等是否按规定办理手续。

01:13

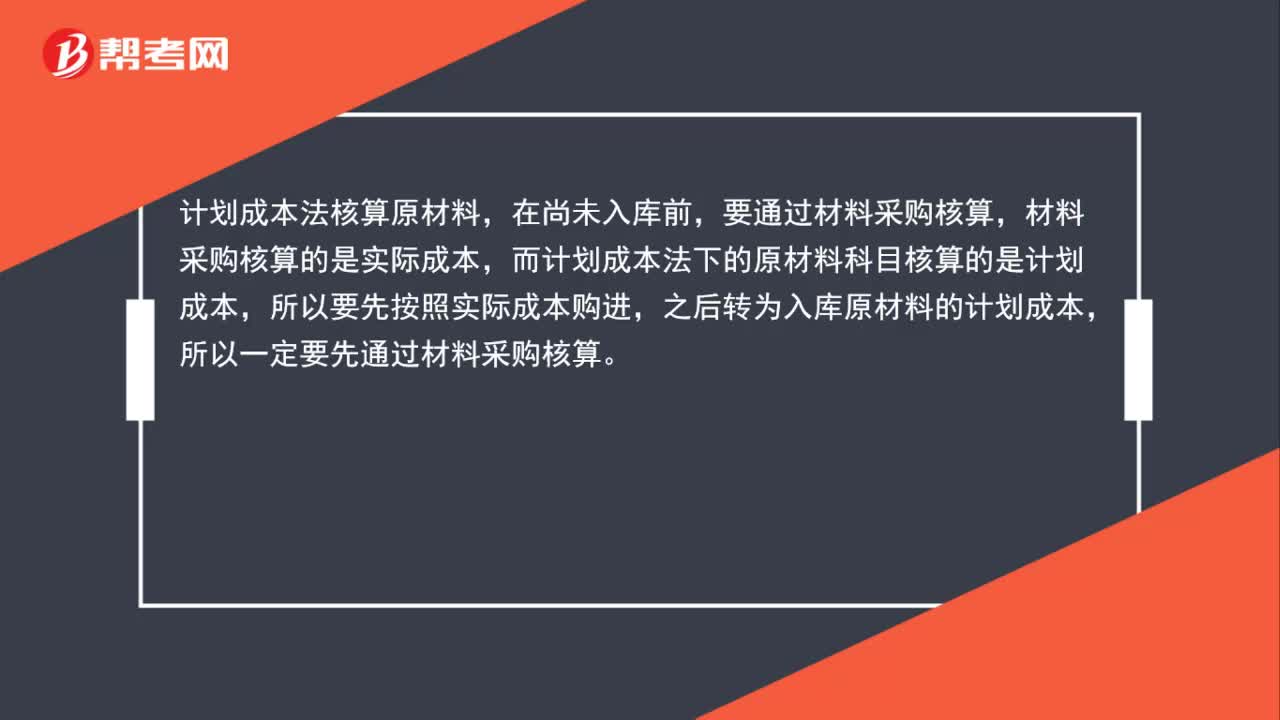

01:13原材料、计划成本科目和实际成本科目能同时存在吗?:原材料、计划成本科目和实际成本科目能同时存在吗?采用计划成本核算时,原材料”材料采购”和“材料成本差异”同样,已入库的计入原材料,在途的计入材料采购,由于实际成本与计划成本存在差异,所以设置了材料成本差异这个科目,原材料科目既可以采用计划成本。也可以按实际成本计价,区别是实际成本计价时,在途的原材料用,在途物资“科目”

03:43

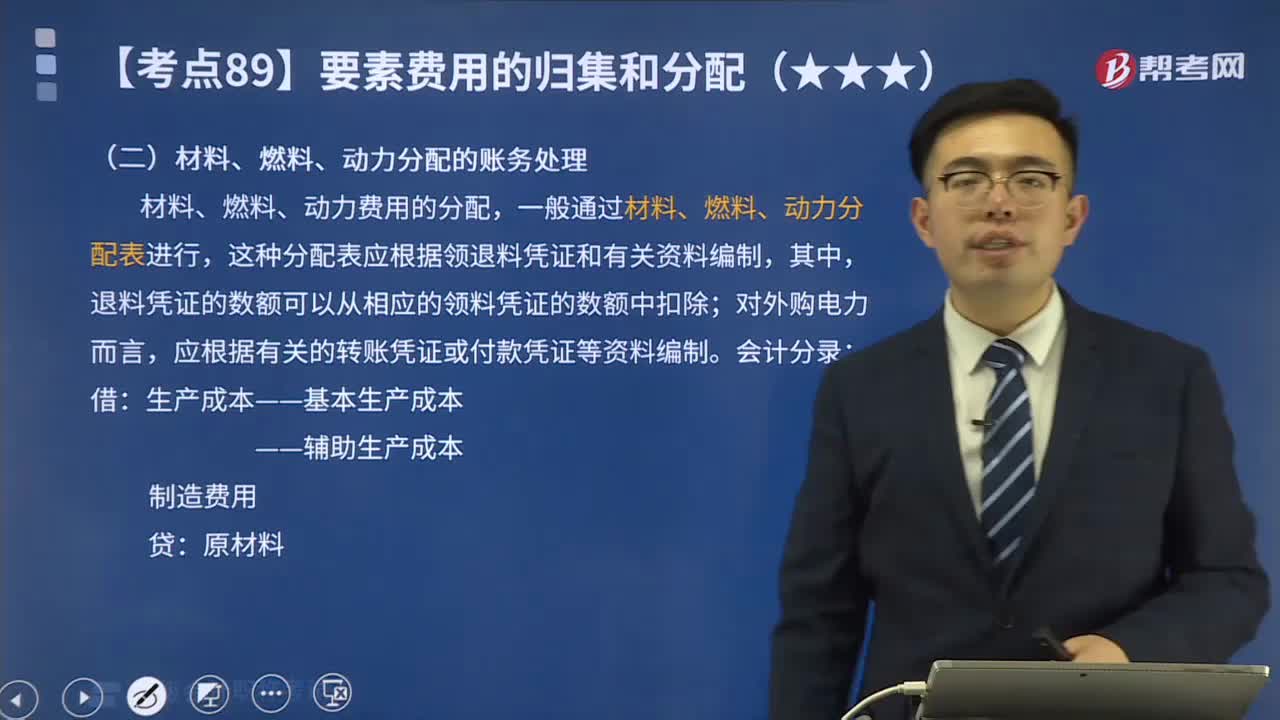

03:43材料、燃料、动力分配的账务处理是什么?:材料、燃料、动力分配的账务处理是什么?材料、燃料、动力费用的分配,【教材例7-1】甲工厂2X19年5月生产A、B两种产品领用某材料,A产品的材料消耗定额为15千克B产品的材料消耗定额为10千克按材料定额消耗量比例分配材料费用A产品的材料定额消耗量=200×15=3000(千克)B产品的材料定额消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

00:15

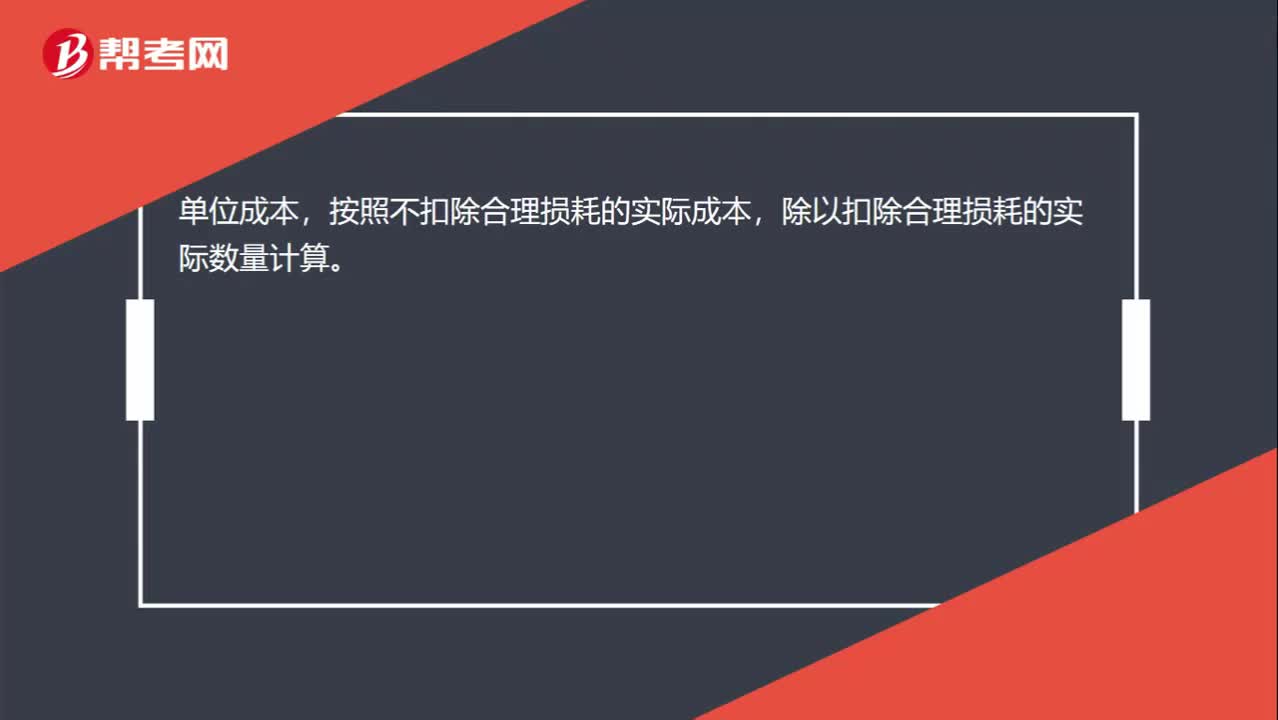

00:15原材料实际单位成本如何计算?:原材料实际单位成本如何计算?单位成本,按照不扣除合理损耗的实际成本,除以扣除合理损耗的实际数量计算。

00:12

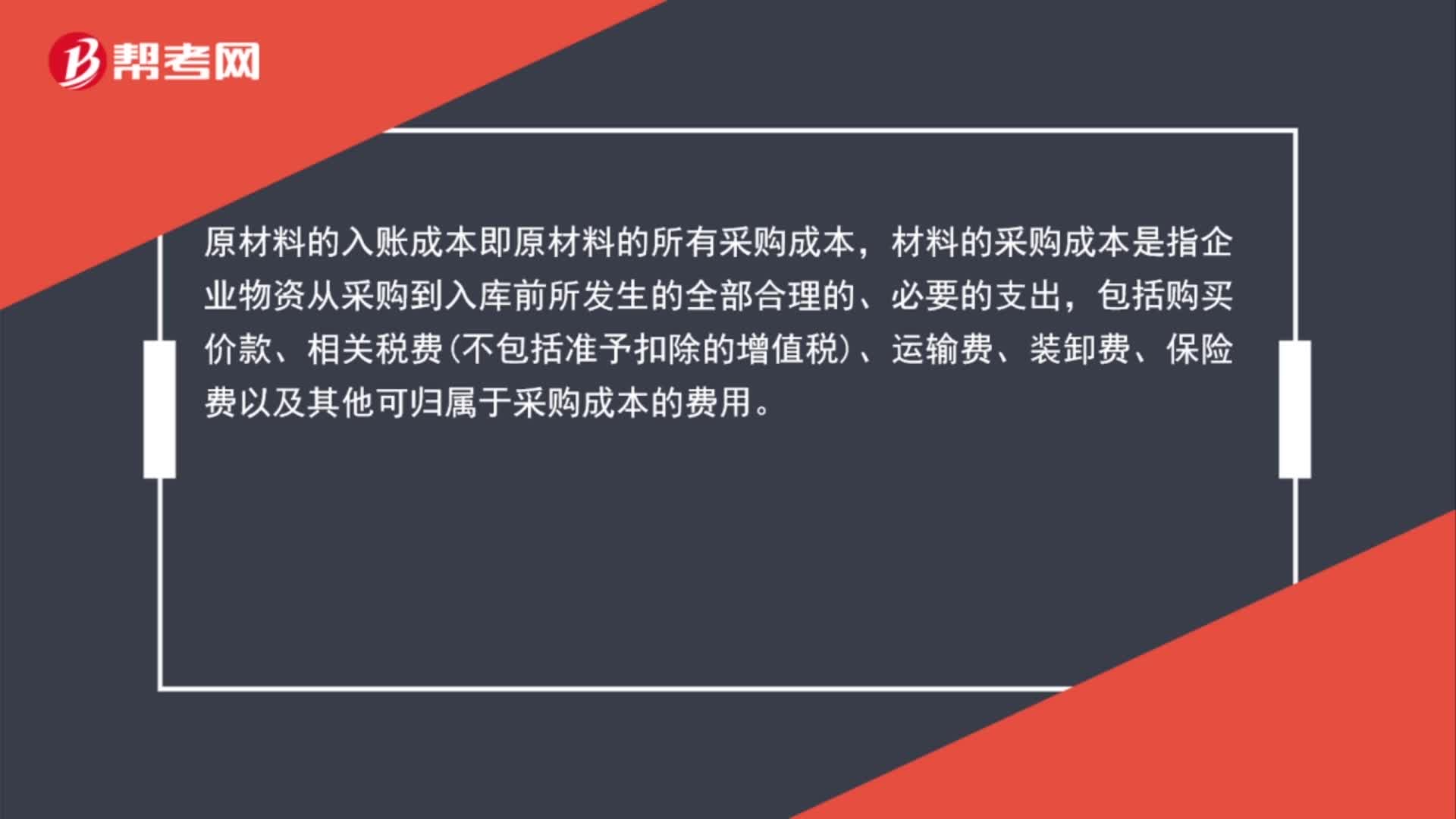

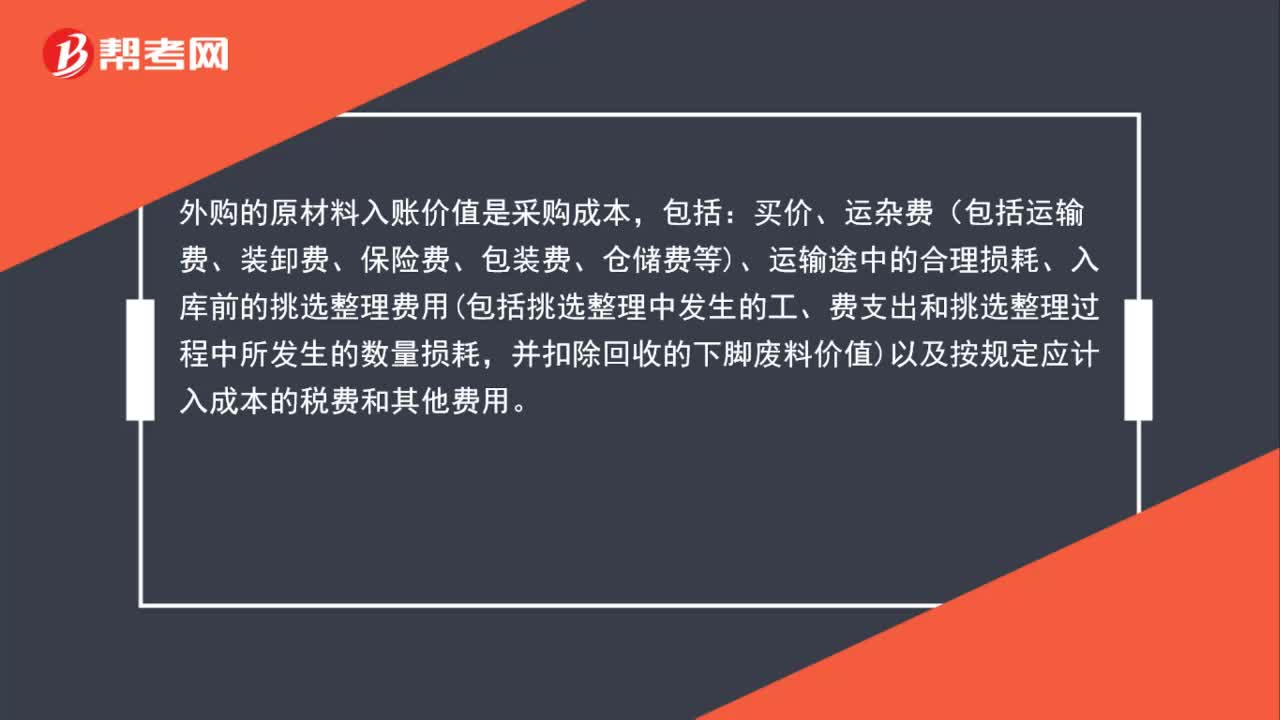

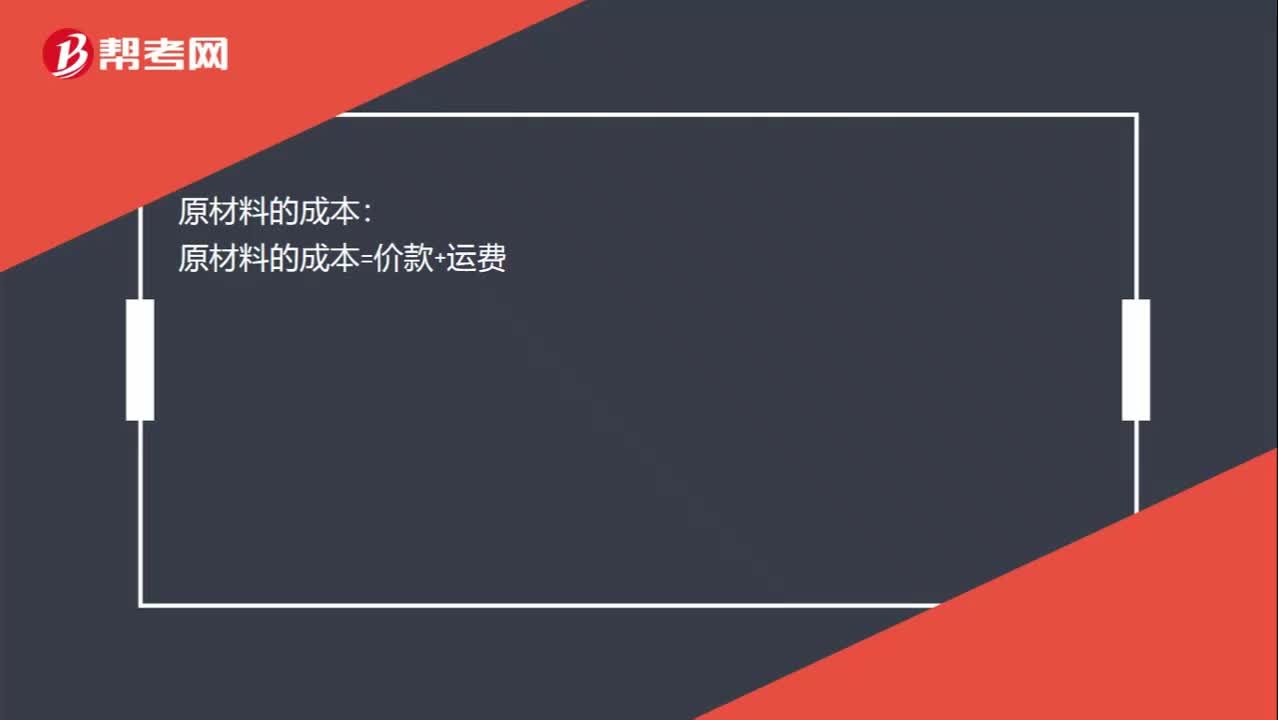

00:12原材料的成本怎么计算?:原材料的成本怎么计算?原材料的成本:原材料的成本=价款+运费

00:13

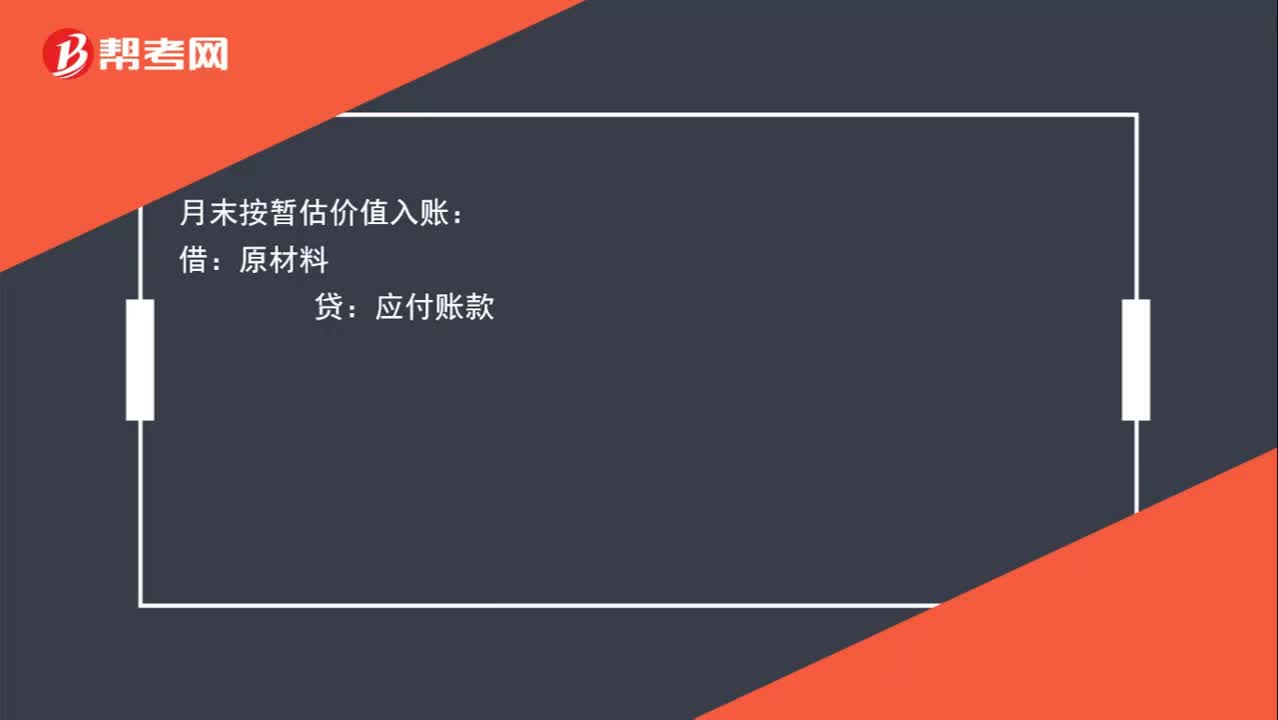

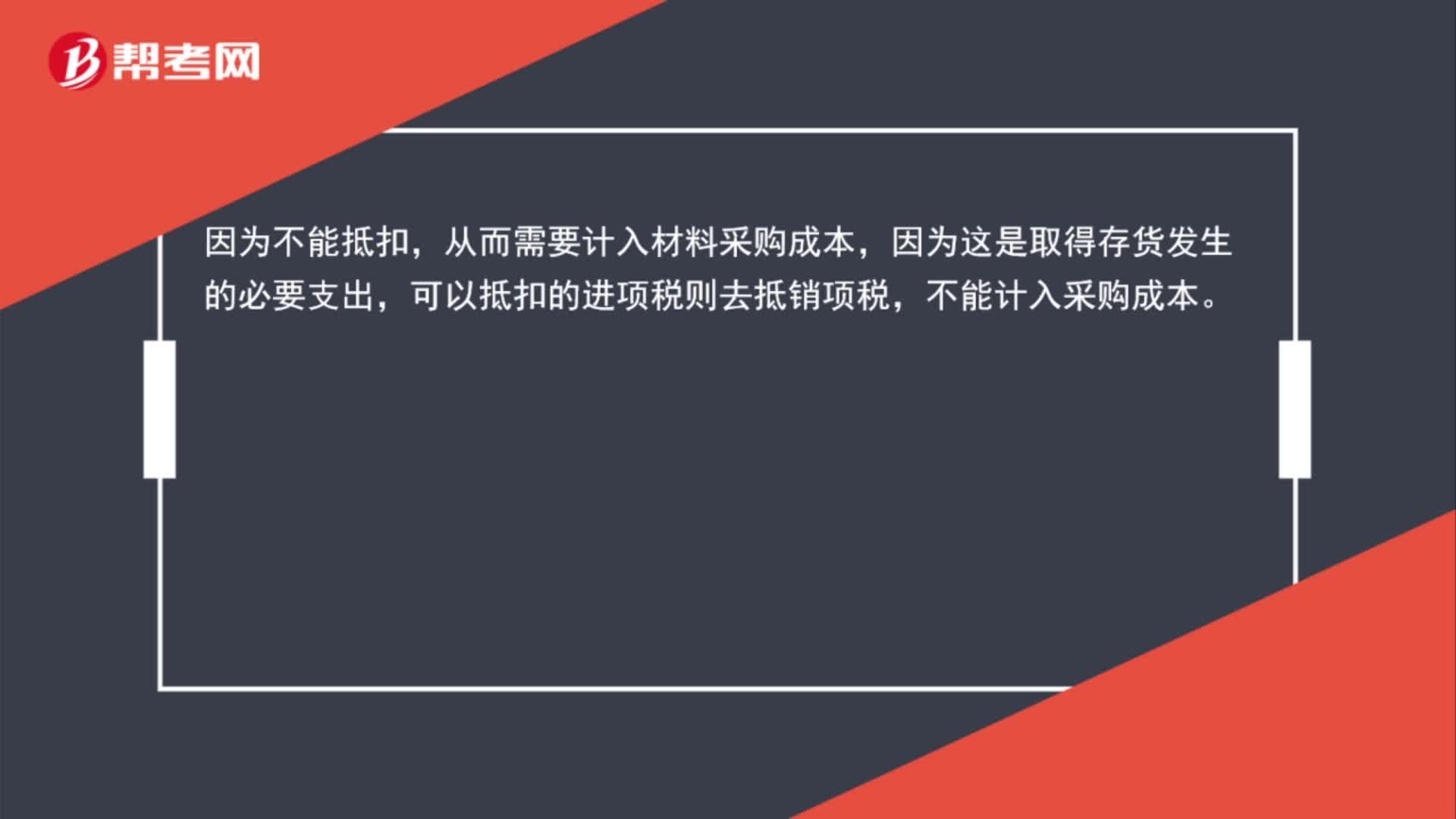

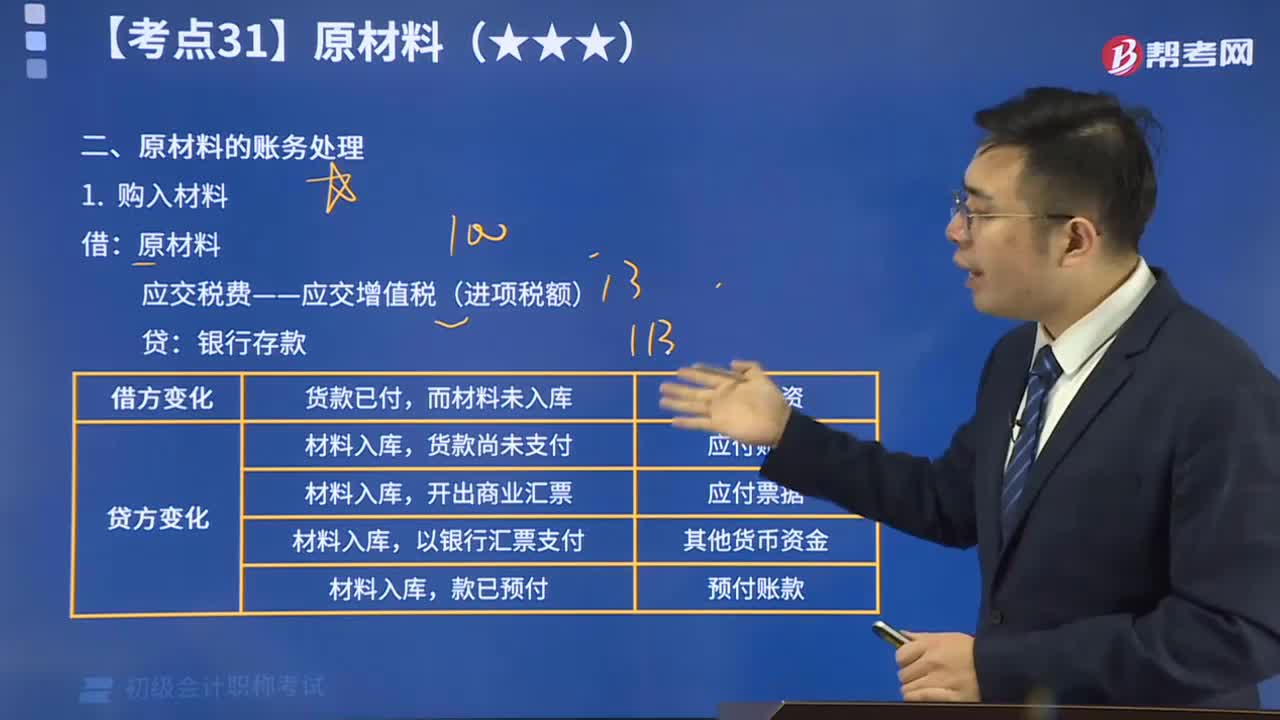

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

14:11

14:11一起学习原材料的账务处理方法:原材料即原料和材料。原料一般指来自矿业和农业、林业、牧业、渔业的产品;材料一般指经过一些加工的原料。

21:25

21:25原材料的账务处理视频讲解:原材料的账务处理主要分为购入材料与发出材料。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日