下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

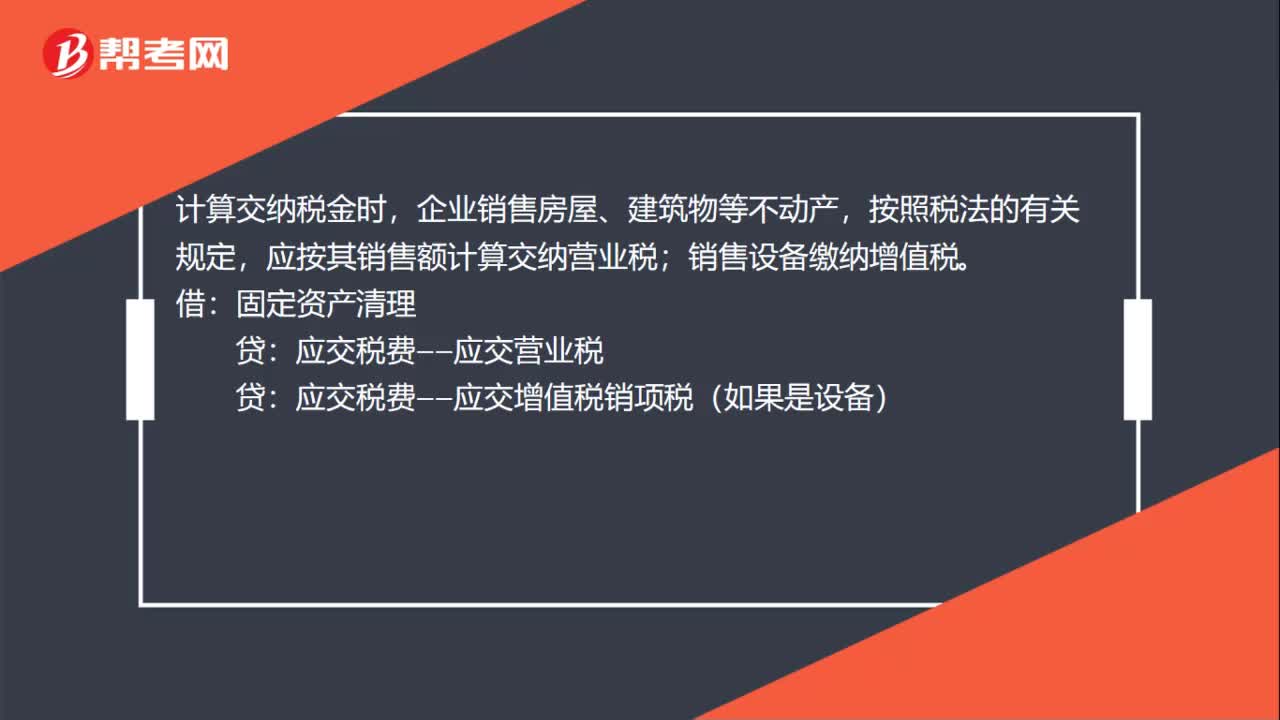

00:30固定资产出售税收是什么?:固定资产出售税收是什么?计算交纳税金时,企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳营业税;销售设备缴纳增值税。借:固定资产清理:贷应交税费——应交营业税应交税费——应交增值税销项税(如果是设备)

00:33

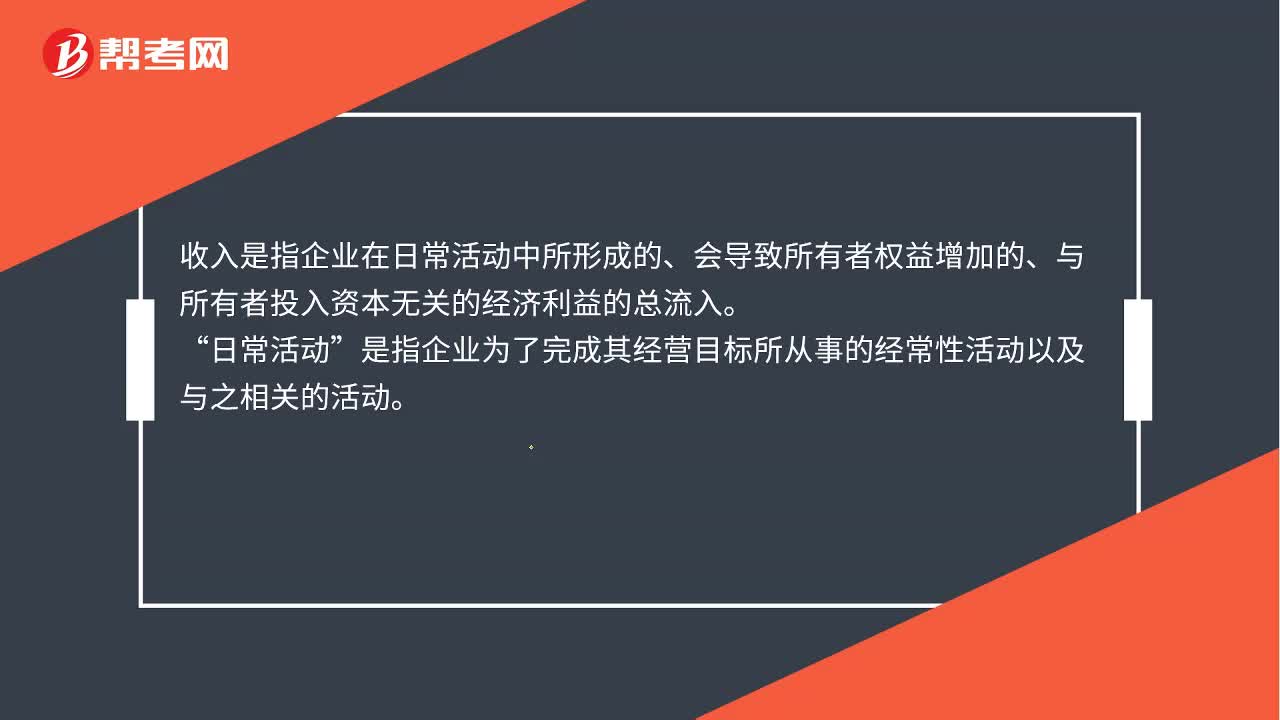

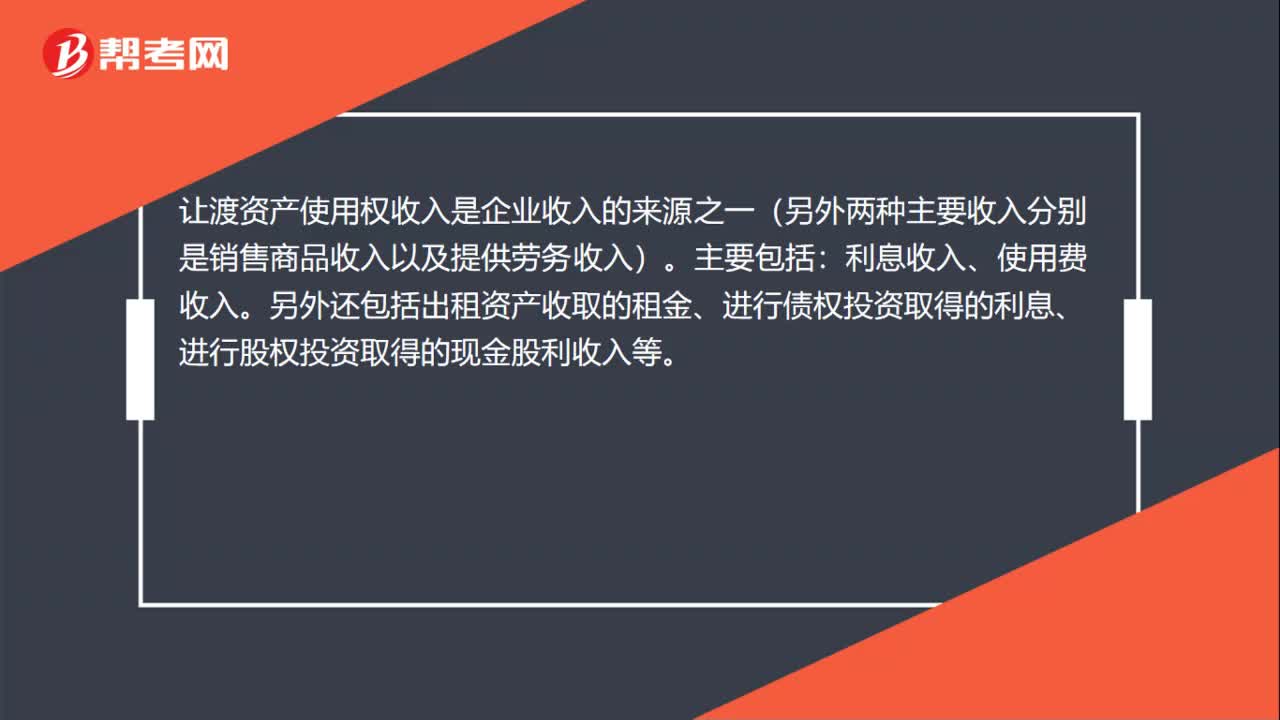

00:33让渡资产使用权取得的收入包括哪些?:让渡资产使用权取得的收入包括哪些?让渡资产使用权收入是企业收入的来源之一(另外两种主要收入分别是销售商品收入以及提供劳务收入)。主要包括:利息收入、使用费收入。另外还包括出租资产收取的租金、进行债权投资取得的利息、进行股权投资取得的现金股利收入等。

03:43

03:43材料、燃料、动力分配的账务处理是什么?:材料、燃料、动力分配的账务处理是什么?材料、燃料、动力费用的分配,【教材例7-1】甲工厂2X19年5月生产A、B两种产品领用某材料,A产品的材料消耗定额为15千克B产品的材料消耗定额为10千克按材料定额消耗量比例分配材料费用A产品的材料定额消耗量=200×15=3000(千克)B产品的材料定额消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

02:17

02:17如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?:如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?区分企业的免税收入和不征税收入:免税收入是国家给的优惠政策对在征税范围以内的免征企业所得税,而不征税收入是本就不在企业所得税征税范围。企业所得税的免税收入主要包括:3. 在中国境内设立机构场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。企业所得税的不征税收入主要包括;

00:42

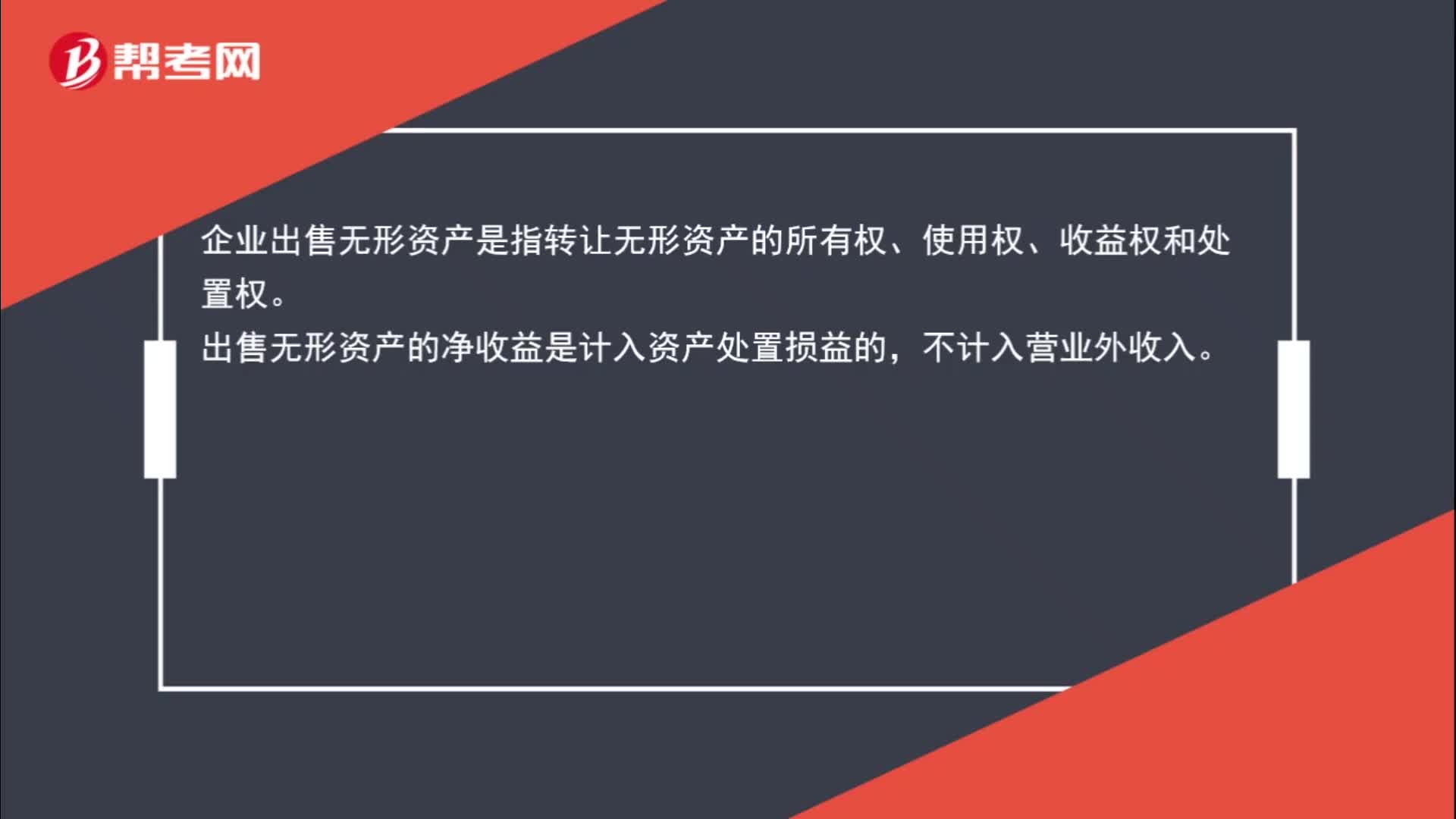

00:42出售无形资产的净收益是计入资产处置损益还是营业外收入?:出售无形资产的净收益是计入资产处置损益还是营业外收入?企业出售无形资产是指转让无形资产的所有权、使用权、收益权和处置权。出售无形资产的净收益是计入资产处置损益的,不计入营业外收入。

00:36

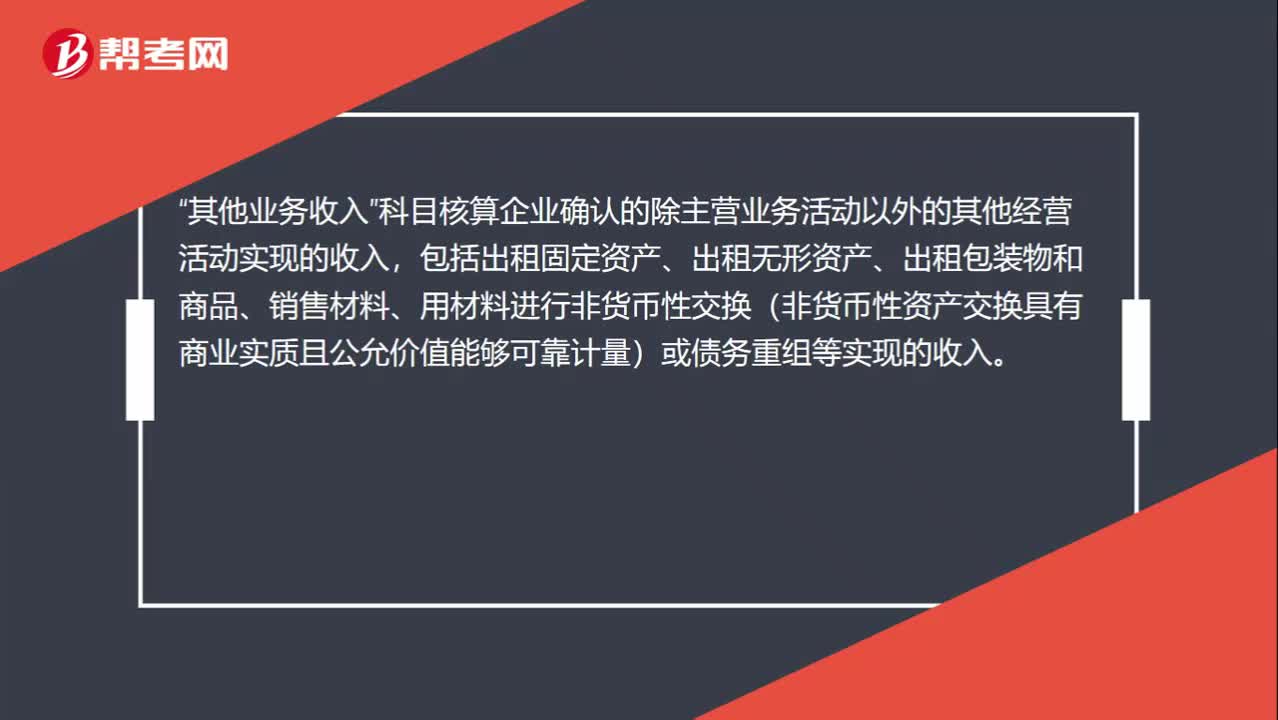

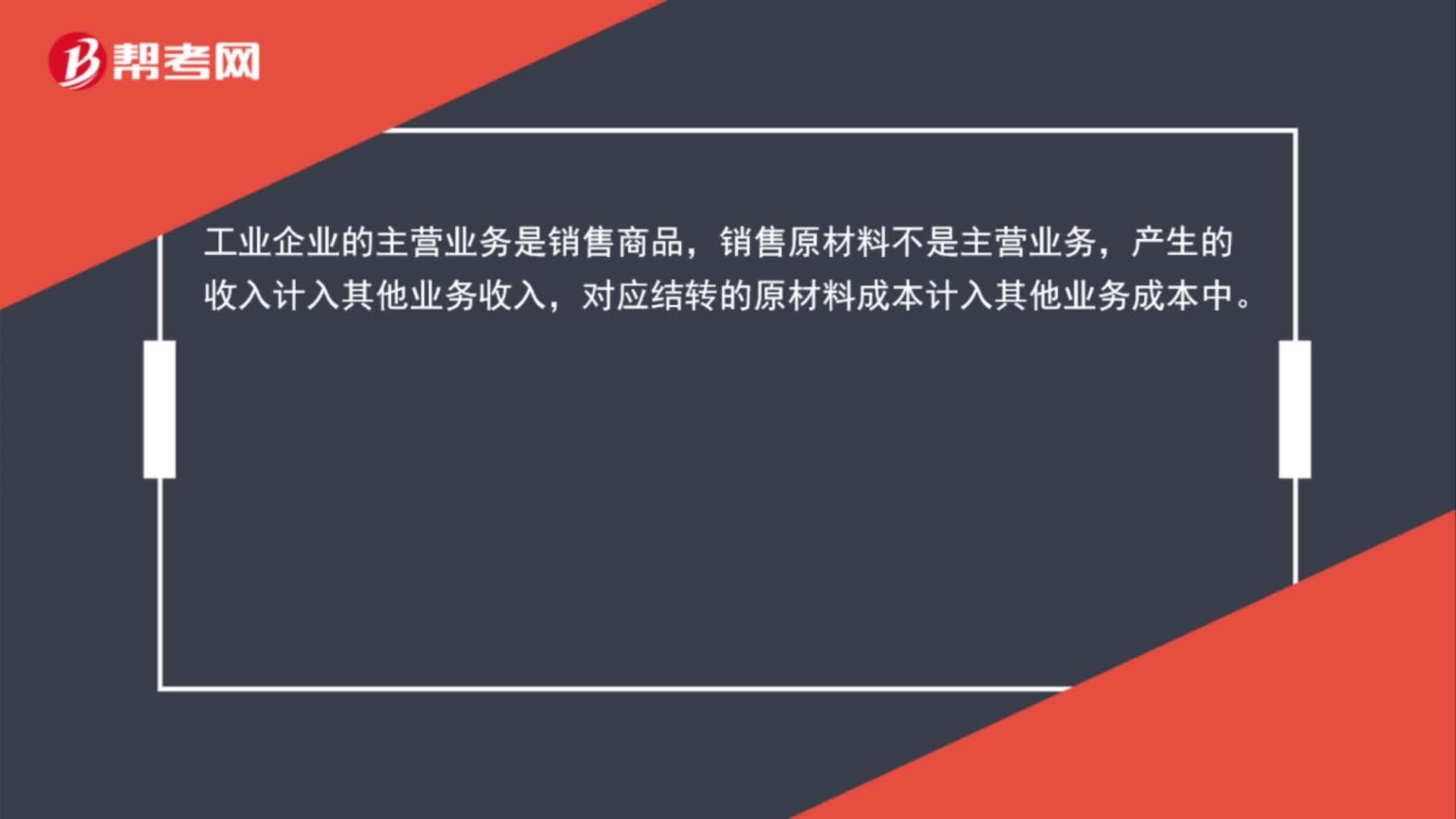

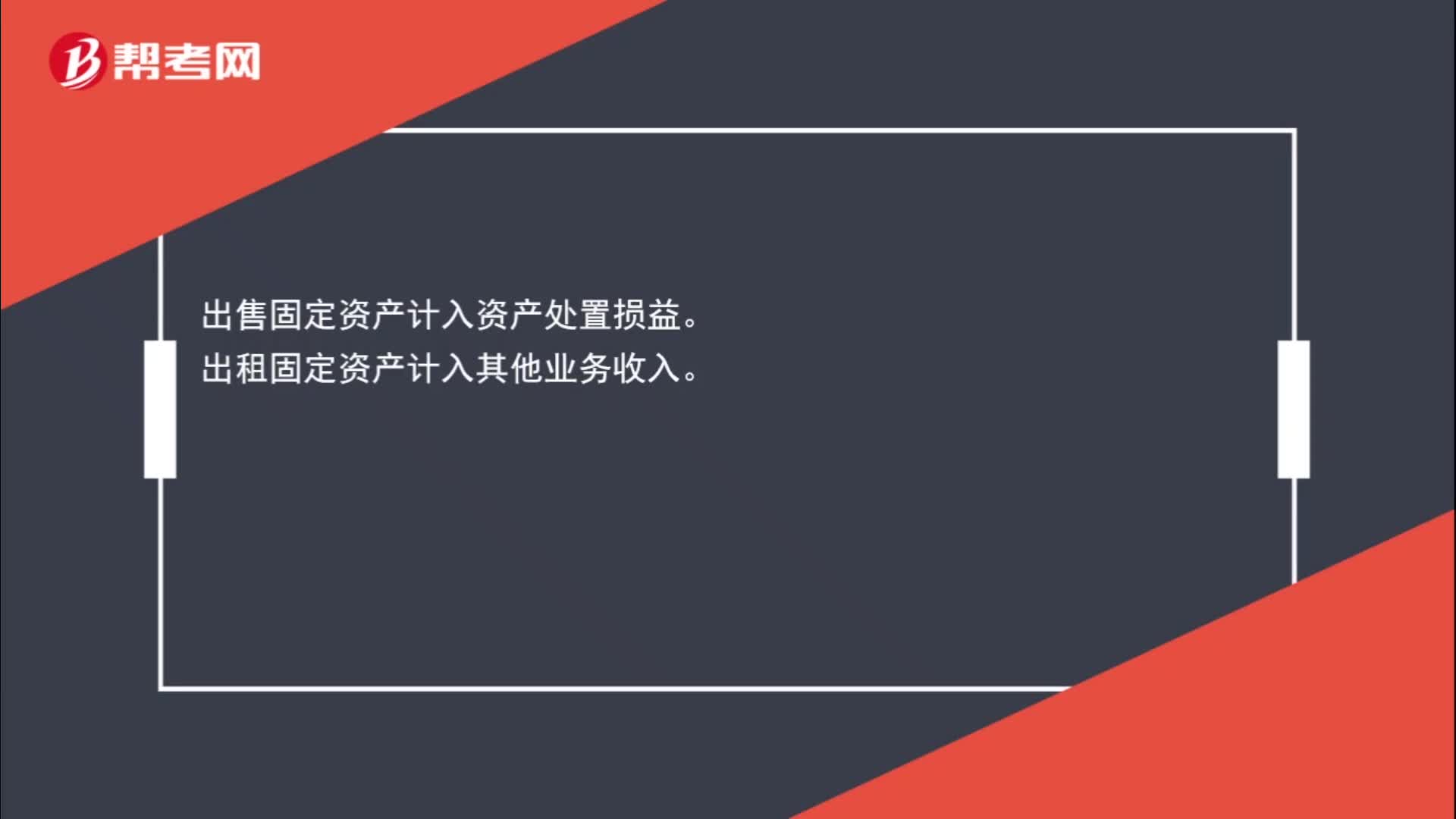

00:36出售和出租固定资产计入什么科目?:出售和出租固定资产计入什么科目?出售固定资产计入资产处置损益。出租固定资产计入其他业务收入。

00:37

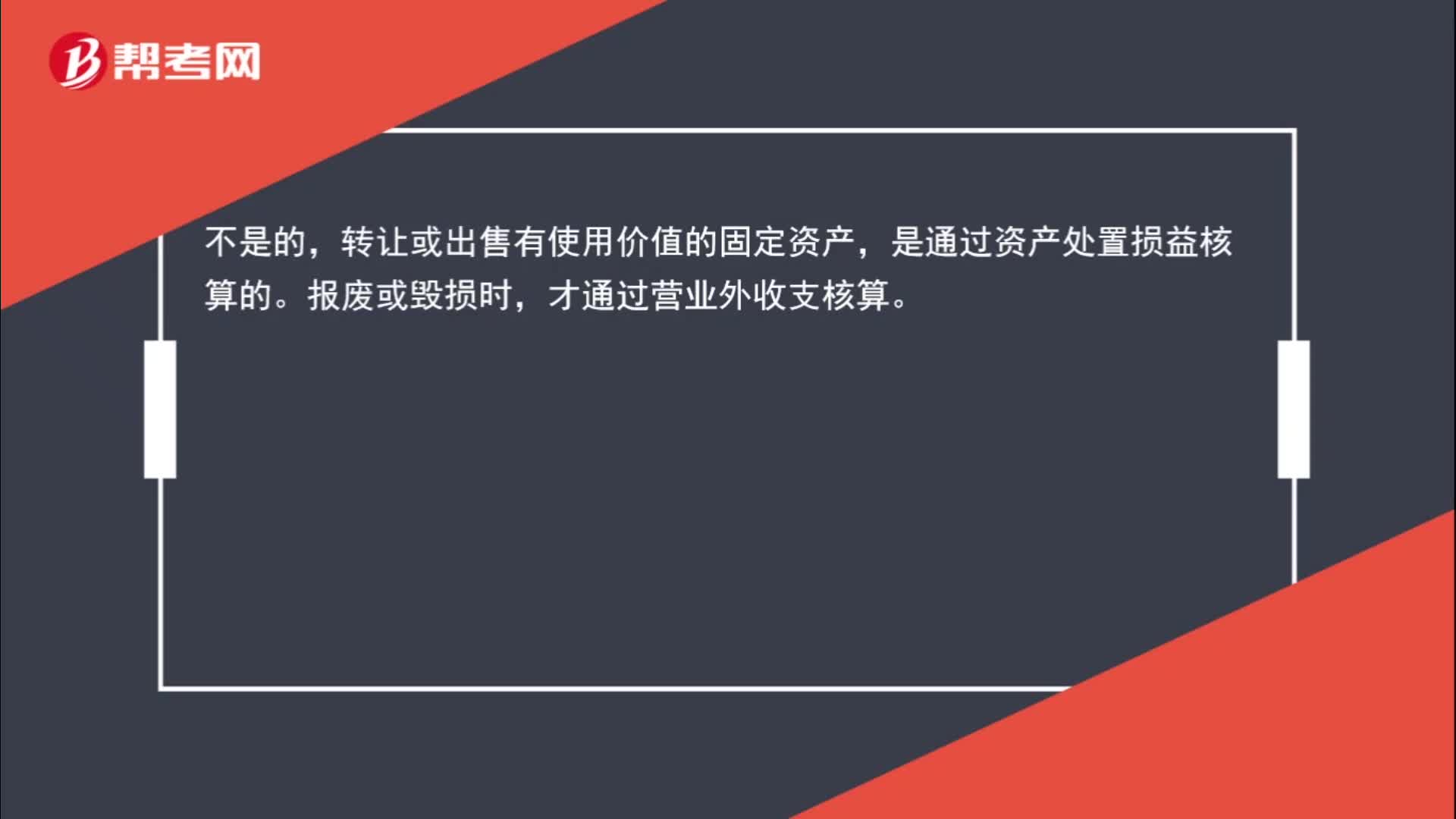

00:37出售固定资产的净损失计入营业外支出吗?:出售固定资产的净损失计入营业外支出吗?不是的,转让或出售有使用价值的固定资产,是通过资产处置损益核算的。报废或毁损时,才通过营业外收支核算。

03:34

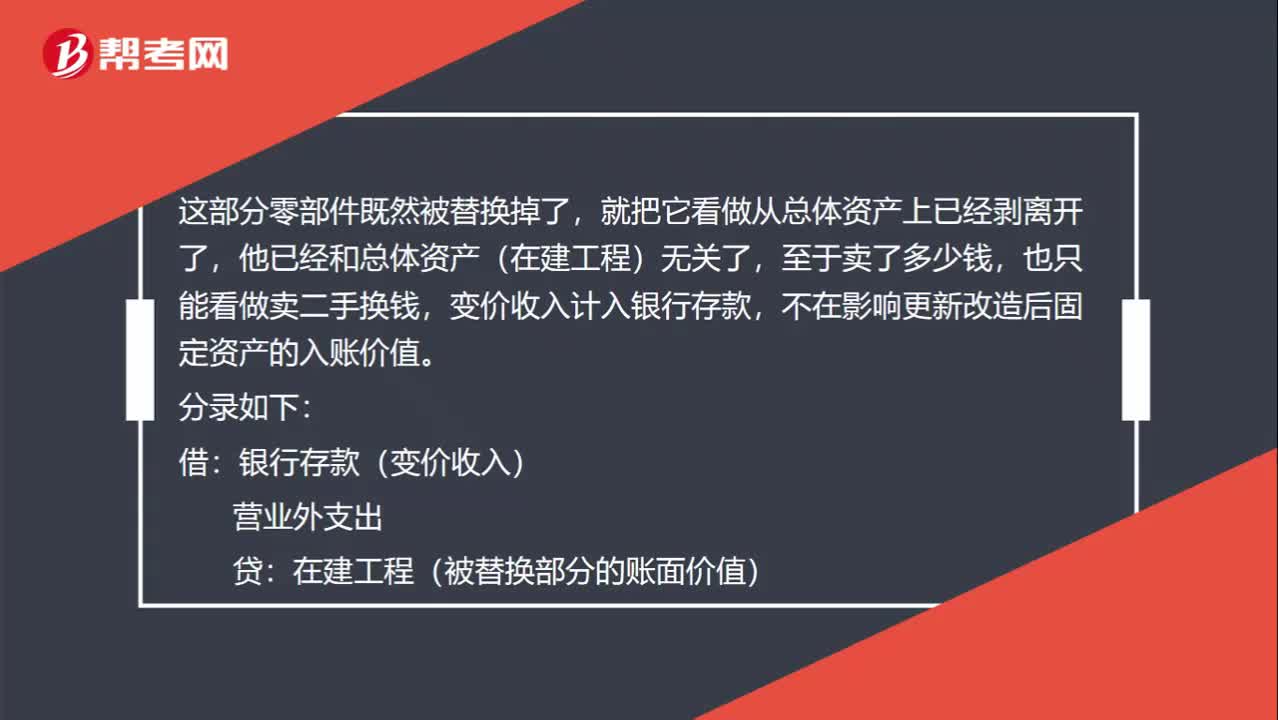

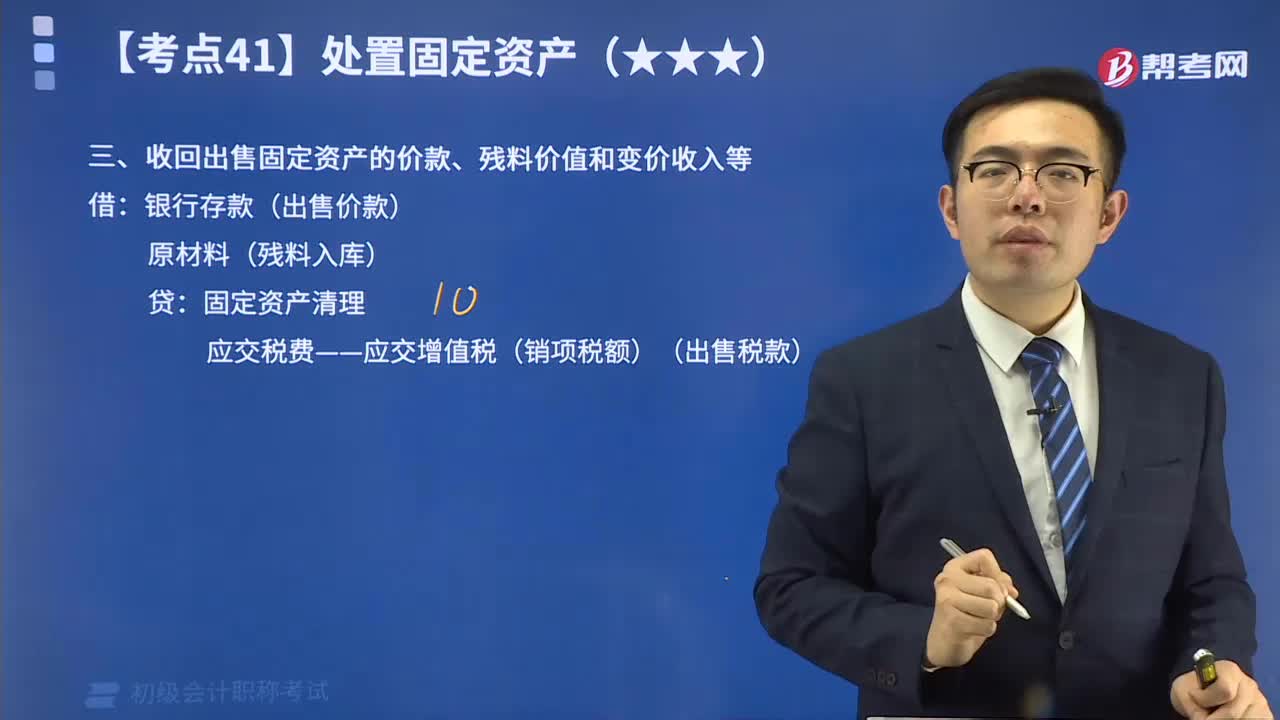

03:34如何对收回出售固定资产的价款、残料价值和变价收入进行会计处理?:如何对收回出售固定资产的价款、残料价值和变价收入进行会计处理?具体包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。企业处置固定资产应通过“固定资产转入清理;收回出售固定资产的价款、残料价值和变价收入;结转清理净损益。收回残料变价收入属于固定资产报废、毁损处理过程中的一项业务。固定资产出售、报废、毁损均通过“账户核算其清理的全过程。

02:01

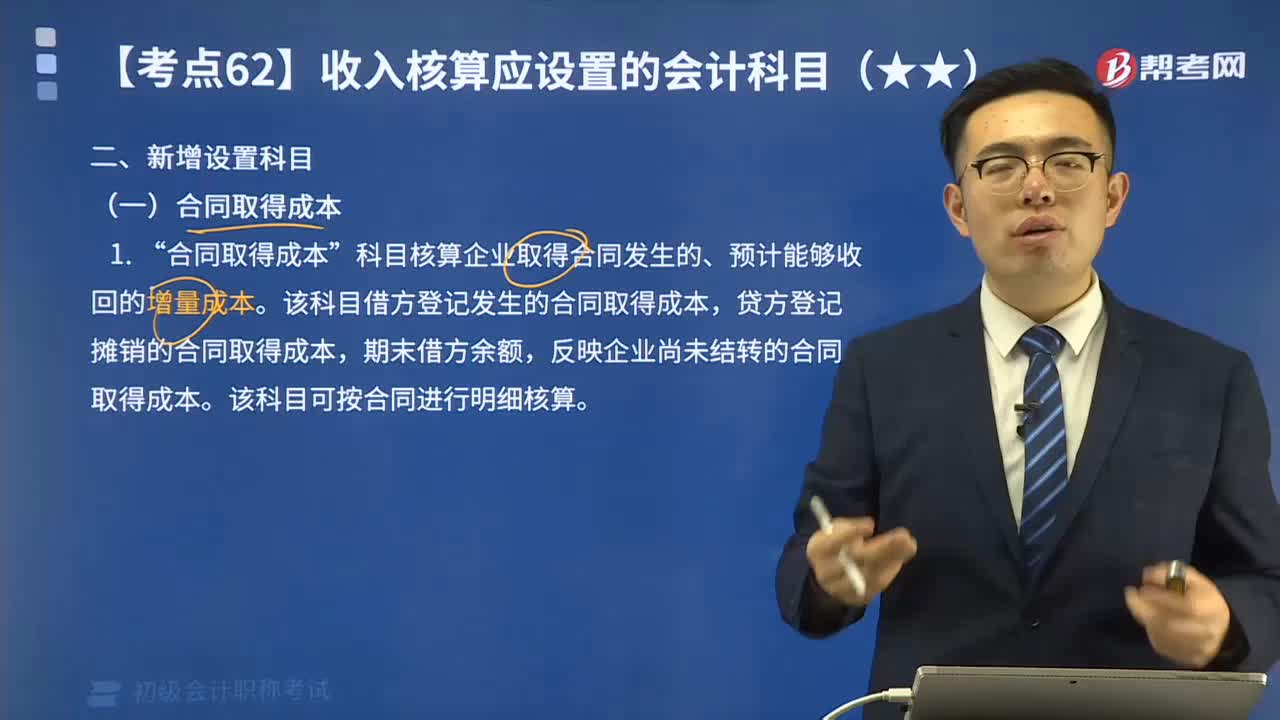

02:01收入核算新增设置科目合同取得成本是指什么?:收入核算新增设置科目合同取得成本是指什么?科目核算企业取得合同发生的、预计能够收回的增量成本”该科目借方登记发生的合同取得成本。贷方登记摊销的合同取得成本,期末借方余额,反映企业尚未结转的合同取得成本,该科目可按合同进行明细核算。合同取得成本的主要账务处理。(1)企业发生上述合同取得成本时:贷:银行存款等:(2)对合同取得成本进行摊销时借销售费用等贷合同取得成本

03:25

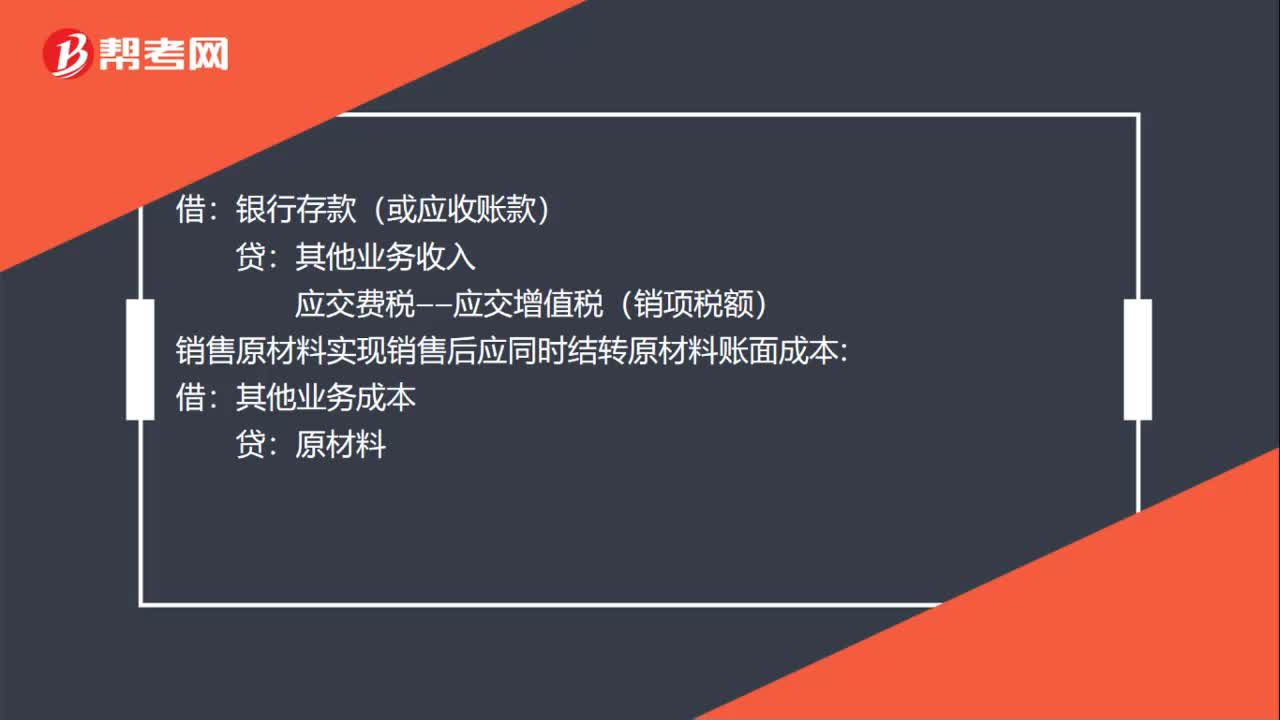

03:25一般销售商品业务收入的账务处理是什么?:一般销售商品业务收入的账务处理是什么?在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。企业应确认收入并结转相关销售成本。(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。主营业务收入(按照公允价值确认):应交税费——应交增值税(销项税额),开具的增值税专用发票上注明售价为400 000 元。

00:13

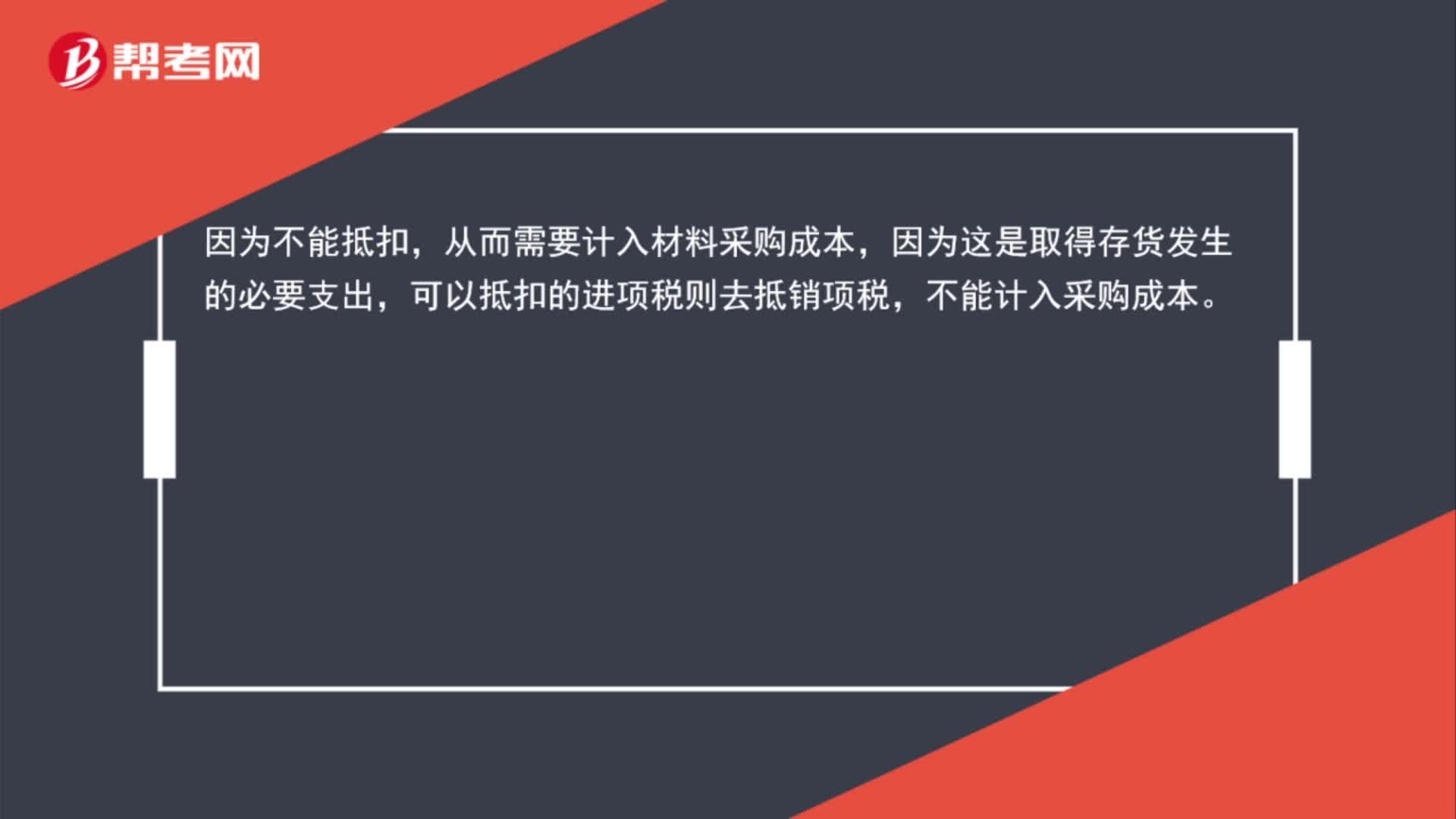

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

00:33

00:33什么是合同取得成本 ?:什么是合同取得成本?企业为了取得合同而发生的增量成本,应当计入合同取得成本,在确认收入的时候进行摊销。当合同取得成本的是支付给销售人员的佣金,而之后向销售部门经理支付的年度奖金,并不属于合同取得成本,也就无需在日后进行摊销,应当直接计入当期损益【销售费用】。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日