下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1. 购入材料

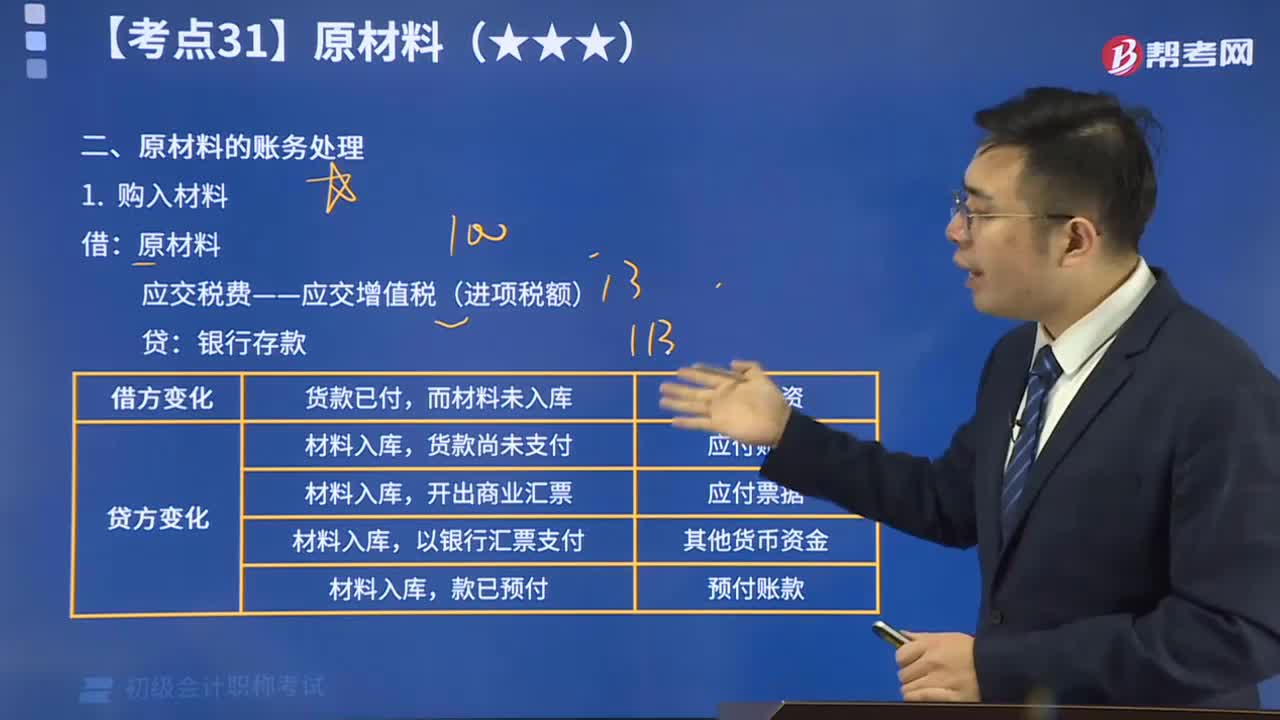

①货款已经支付,同时材料验收入库。

【教材例2-48】乙公司购入L材料一批,增值税专用发票上注明的价款为3 000 000元,增值税税额390 000元,发票账单已收到,计划成本为3 200 000元,已验收入库,全部款项以银行存款支付。甲公司应编制如下会计分录:

借:材料采购——L材料 3 000 000

应交税费——应交增值税(进项税额) 390 000

贷:银行存款 3 390 000

同时:

借:原材料——L材料 3 200 000

贷:材料采购——L材料 3 000 000

材料成本差异——L材料 200 000(节约差)

【提示】计划成本法下,无论材料是否验收入库,都要先通过材料采购科目进行核算,以反映所购材料的实际成本,从而与原材料科目进行比较,确定材料成本差异。

②货款已经支付,材料尚未验收入库。

【教材例2-49】

乙公司为增值税一般纳税人,采用汇兑结算方式购入M1材料一批,增值税专用发票上注明的价款为200 000元,增值税税额26 000元,发票账单已收到,计划成本为180 000元,材料尚未入库,款项已用银行存款支付。乙公司采用计划成本进行材料日常核算,应编制如下会计分录:

借:材料釆购——M1材料 200 000

应交税费——应交增值税(进项税额) 26 000

贷:银行存款

③货款尚未支付,材料已经验收入库。

【提示】在实务中,企业也可以集中在月末一次性对本月已付款或已开出并承兑商业汇票的入库材料汇总核算,计入“原材料”科目,同时结转材料成本差异。

【2019年·判断题】

企业原材料采用计划成本计价,购入原材料无论是否入库,其实际成本都应通过“材料采购”科目核算。( )

【答案】√

2. 发出材料

借:生产成本(生产产品领用)

制造费用(生产车间一般耗用)

销售费用(销售部门领用)

管理费用(管理部门领用)

其他业务成本(销售材料)

委托加工物资(发出委托加工)

贷:原材料

本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)x100%

发出材料应负担的成本差异=发出材料的计划成本x本期材料成本差异率

【提示】如果企业的材料成本差异率各期之间是比较均衡的,也可以采用期初材料成本差异率分摊本期的材料成本差异。年度终了,应对材料成本差异率进行核实调整。

【例题·单选题】

某企业材料采用计划成本核算。月初结存材料计划成本为130万元,材料成本差异为节约20万元。当月购入材料一批,实际成本110万元,计划成本120万元,领用材料的计划成本为100万元。该企业当月领用材料的实际成本为( )万元。

A. 88

B. 96

C. 100

D. 112

【答案】A

【解析】当月领用材料的实际成本=100×[1-(-20-10)÷(130+120)]=88(万元)。

13:48

13:48视频讲解对账与结账:启用会计账簿时,应当在账簿封面上写明单位名称和账簿名称,并在账簿扉页上附启用表。对账是对账簿记录所进行的核对,就是核对账目。对账工作一般在记账之后结账之前,即在月末进行。结账是将账簿记录定期结算清楚的会计工作,具体包括月结、季结和年结。

10:36

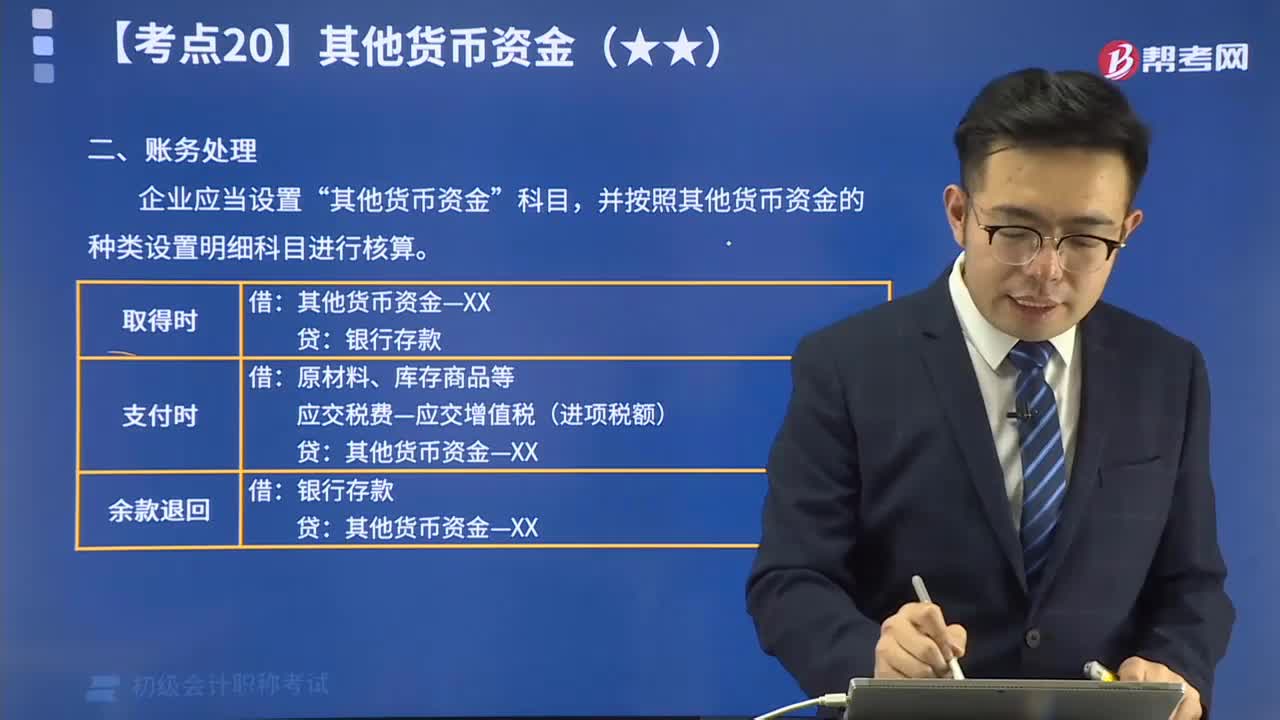

10:36其他货币资金的账务处理视频精讲:为了反映和监督其他货币资金的收支和结存情况,企业应当设置“其他货币资斗目,按其他货币资金的种类设置明细科目进行核算。

04:21

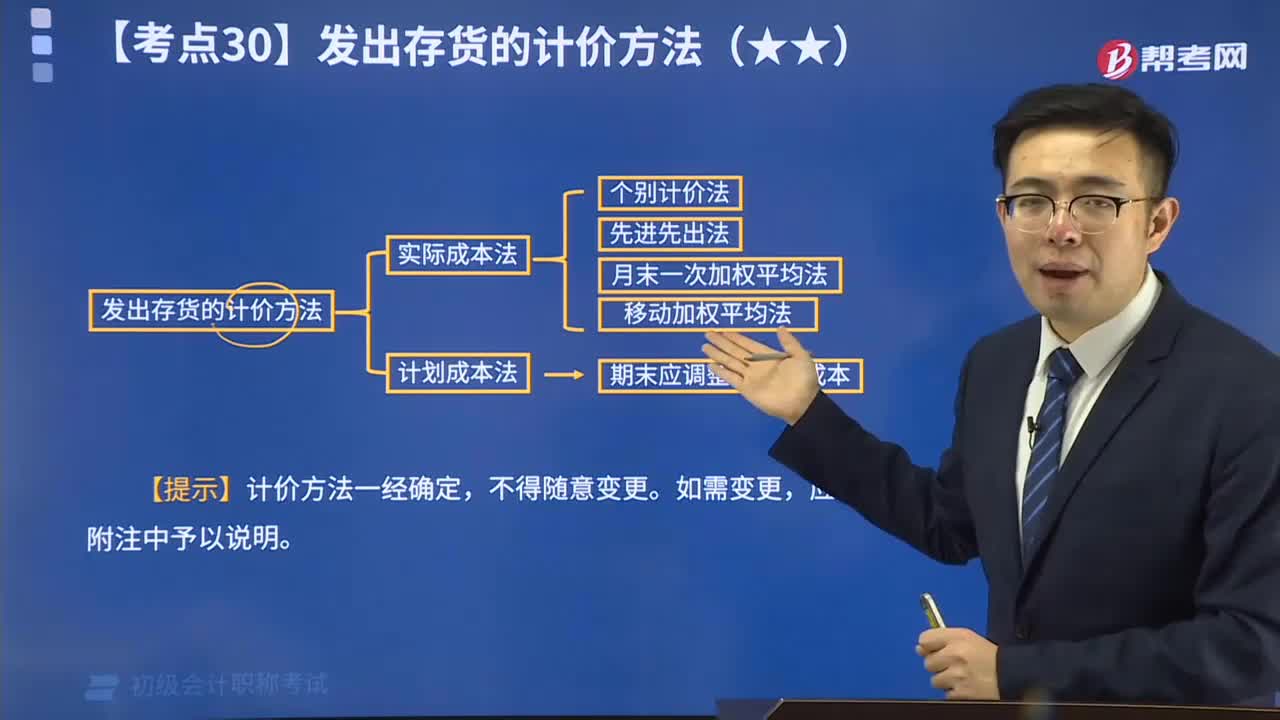

04:21个别计价法视频精讲:个别计价法亦称个别认定法,它是指对发出的存货分别认定其单位成本和发出存货成本的方法。

20:22

20:22固定资产折旧的视频解说:企业应当在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。所谓应计折旧额,是指应当计提折旧的固定资产a. 原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当b. 扣除已计提的固定资产减值准备累计金额。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。固定资产的使用寿命、预计净残值一经确定,不得随意变更。

00:33

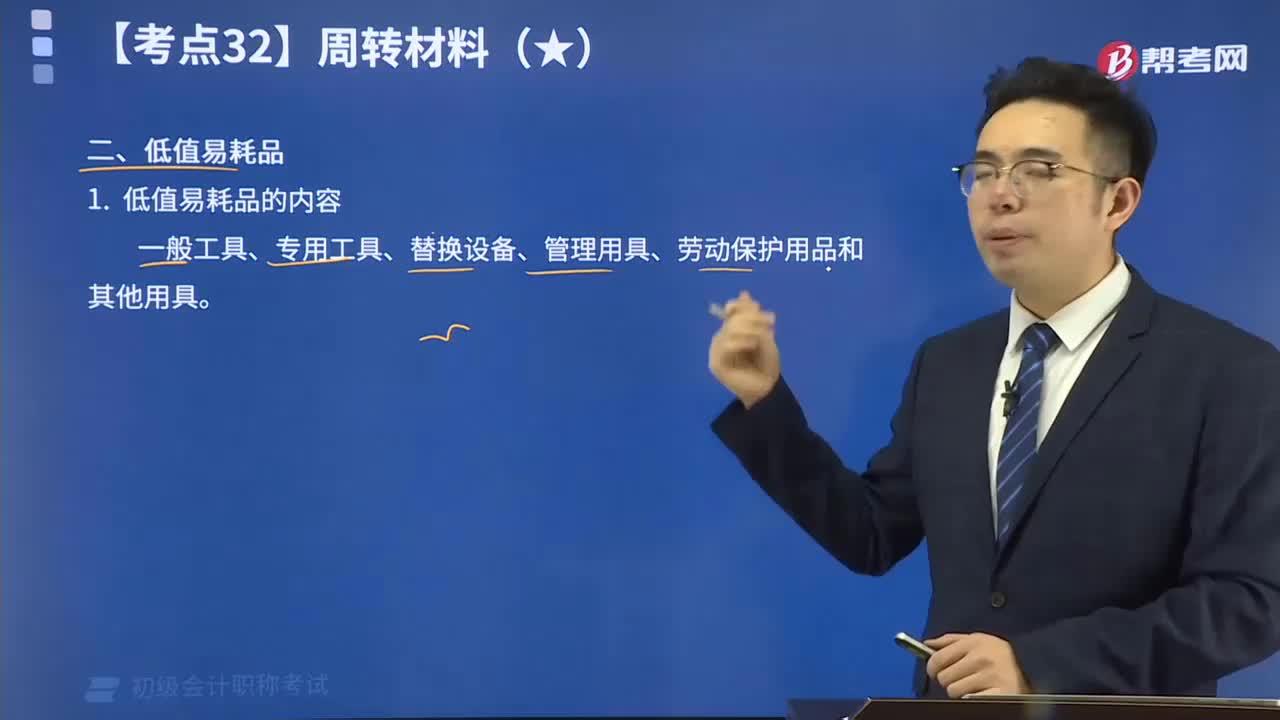

00:33低值易耗品的内容视频讲解:低值易耗品是指单项价值在规定限额以下或使用期限不满一年,能多次使用而基本保持其实物形态的劳动资料。低值易耗品与固定资产都是企业中的劳动资料,所不同的是固定资产是主要劳动资料。

24:04

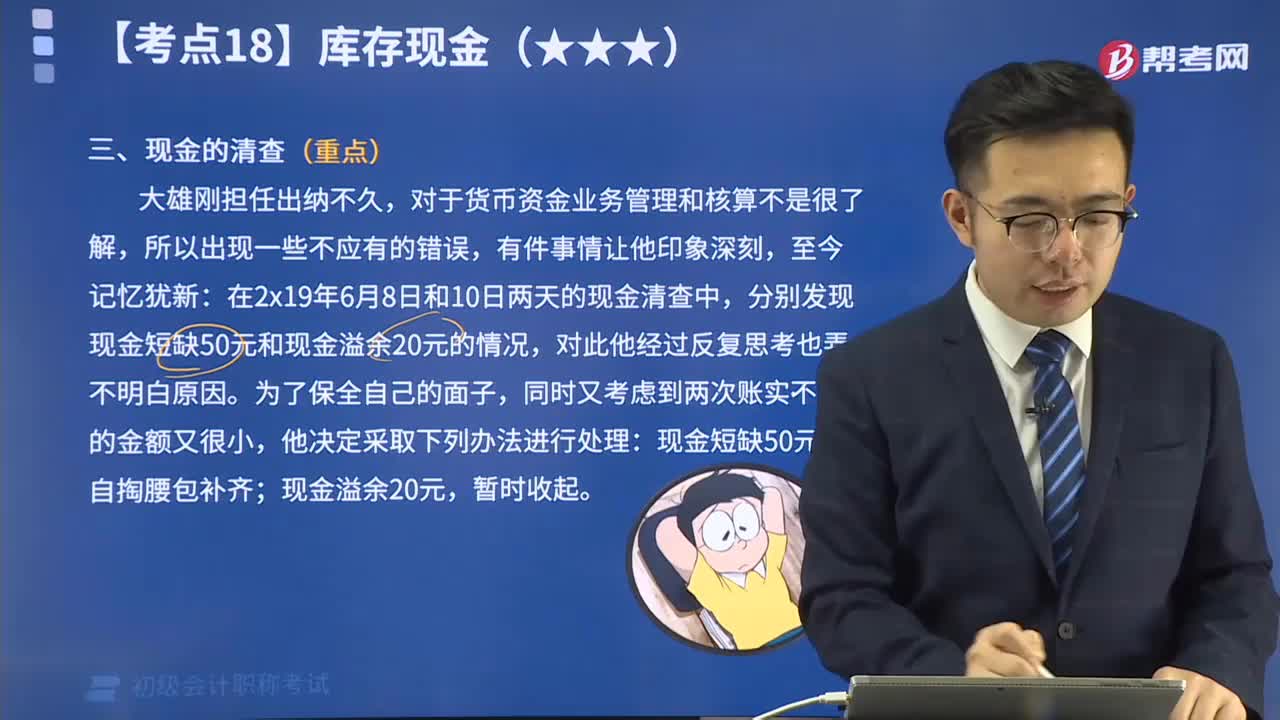

24:04现金的清查视频解说:企业应当按规定进行现金的清查,一般采用实地盘点法,对于清查的结果应当编制现金盘点报告单。如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。按管理权限报经批准后,分别情况处理。

09:22

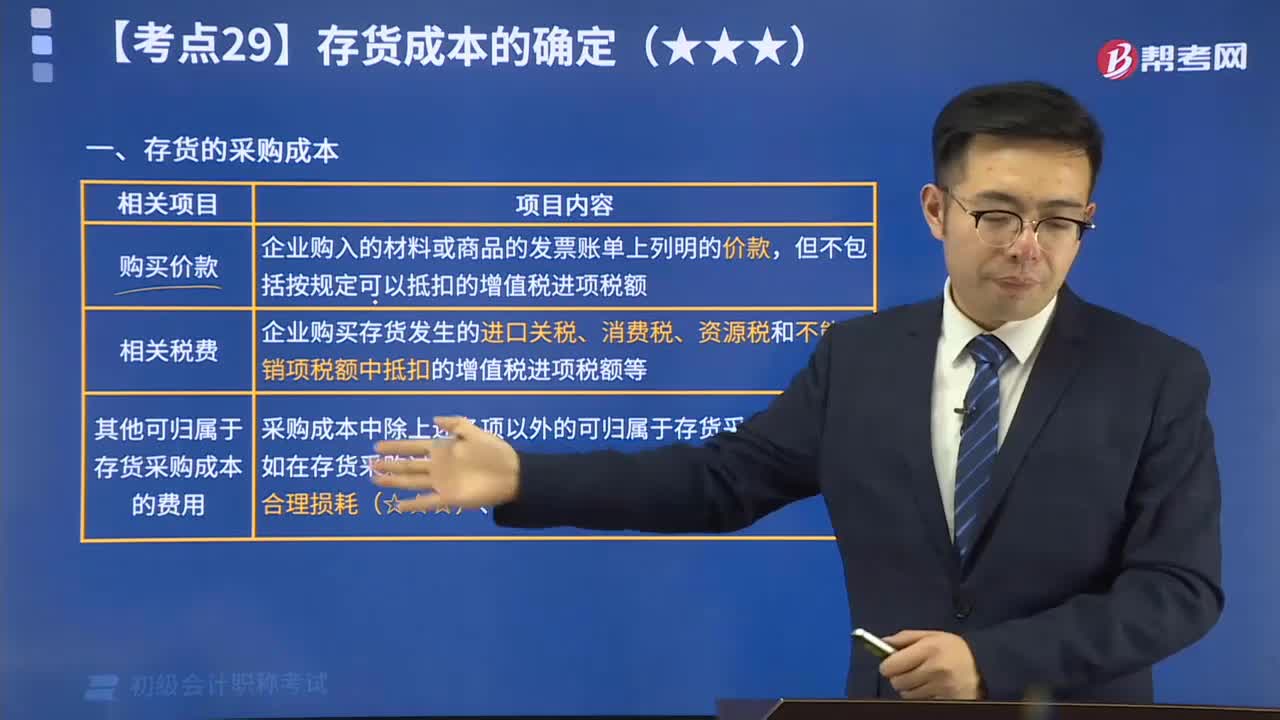

09:22存货的采购成本视频解说:存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

11:32

11:32包装物的账务处理视频解说:为了反映和监督包装物的增减变动及其价值损耗、结存等情况,企业应当设置“周转材料——包装物”科目进行核算,借方登记包装物的增加,贷方登记包装物的减少,期末余额在借方,通常反映企业期末结存包装物的金额。

09:08

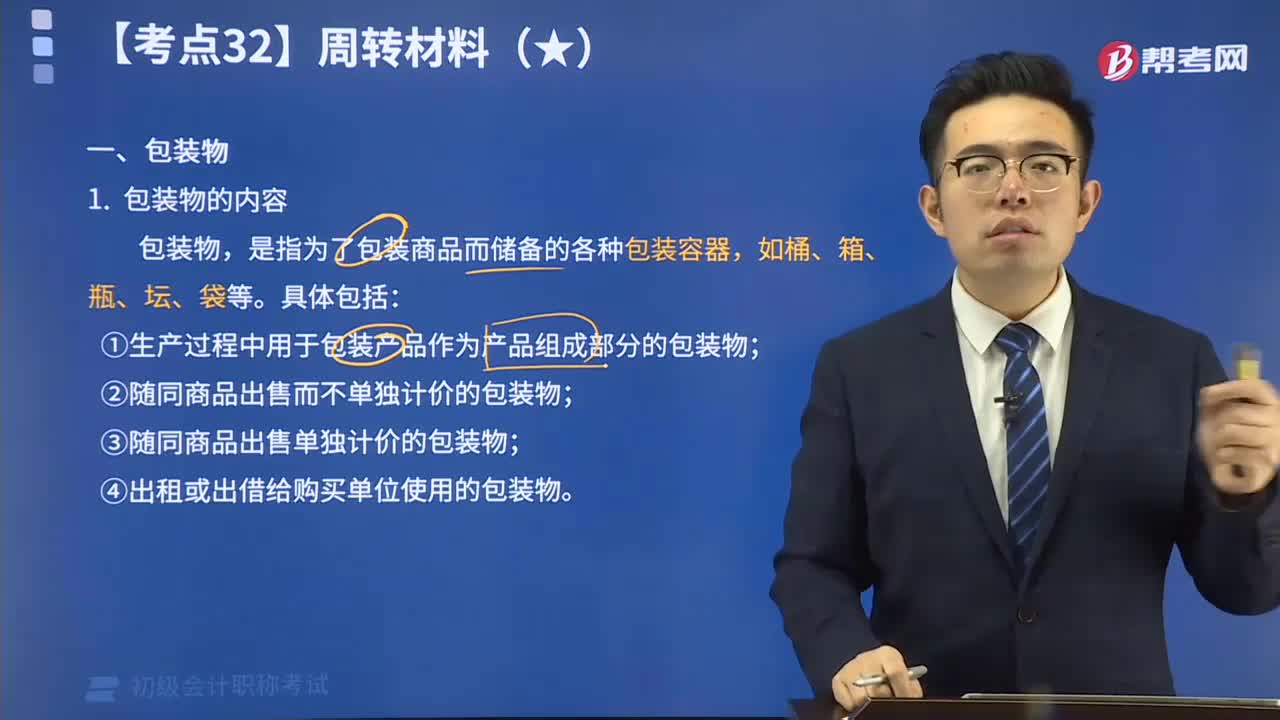

09:08包装物的内容视频解说:包装物,是指为了包装商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。

02:15

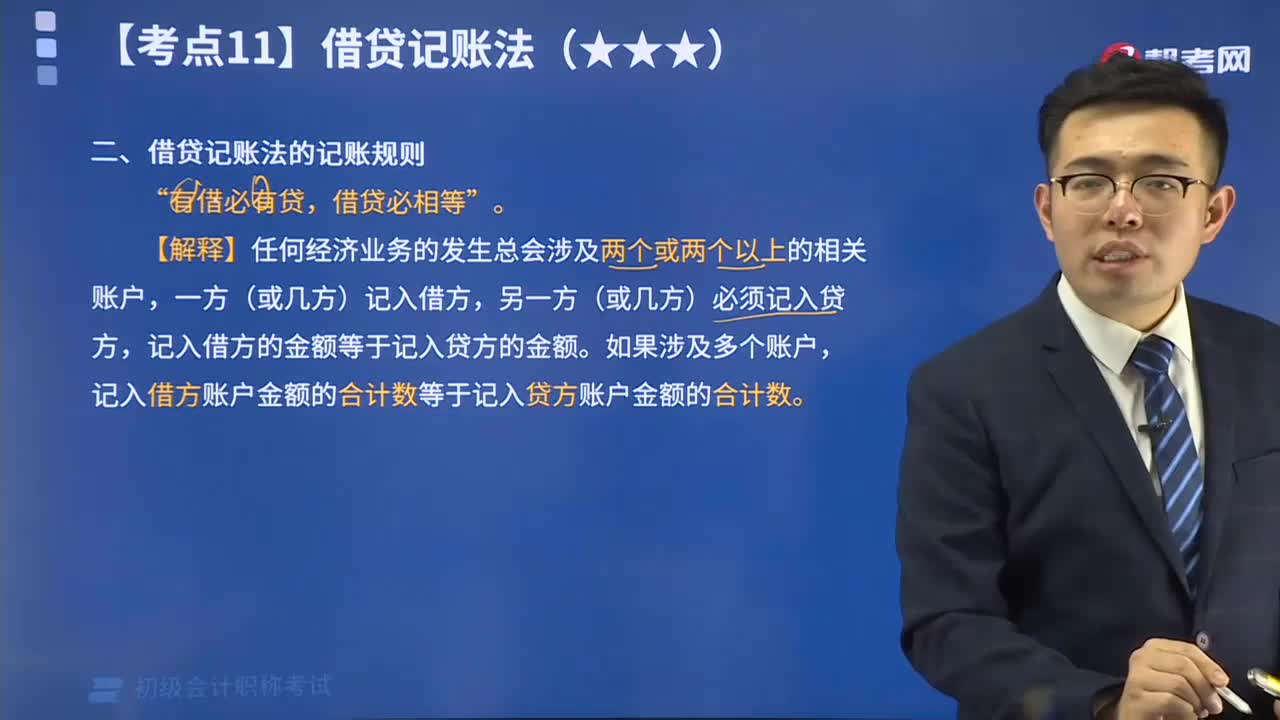

02:15视频精讲借贷记账法的记账规则:记账规则,是指采用某种记账方法登记具体经济业务时应当遵循的规律。借贷记账法的记账规则是“有借必有贷,借贷必相等”。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日