下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

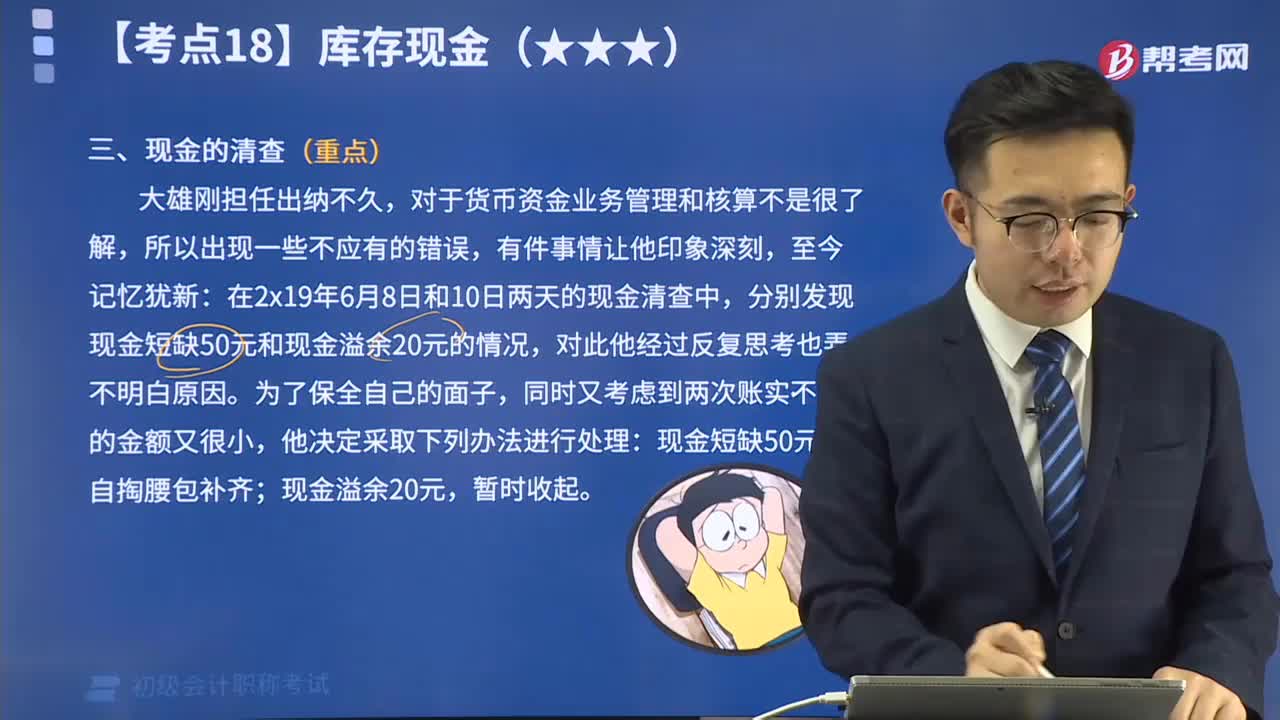

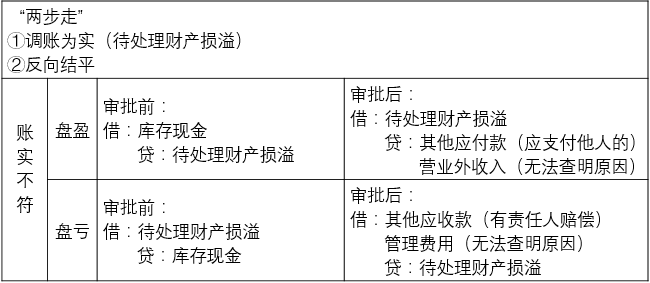

大雄刚担任出纳不久,对于货币资金业务管理和核算不是很了解,所以出现一些不应有的错误,有件事情让他印象深刻,至今记忆犹新:在2x19年6月8日和10日两天的现金清查中,分别发现现金短缺50元和现金溢余20元的情况,对此他经过反复思考也弄不明白原因。为了保全自己的面子,同时又考虑到两次账实不符的金额又很小,他决定采取下列办法进行处理:现金短缺50元。自掏腰包补齐;现金溢余20元,暂时收起。

【提示】

1.“待处理财产损溢”科目属于资产类,但却不符合资产的定义。

2.“待处理财产损溢”年末无余额;若年终有未批准的盘盈、盘亏的资产,应先根据查明的原因作出处理,并在报表附注中进行披露。

3. 除固定资产盘盈以外,其他各项资产盘盈盘亏时都通过“待处理财产损溢”科目核算。

【2019年·单选题】

某企业现金盘点时发现库存现金短缺351元,经批准需由出纳员赔偿200元,其余短缺无法查明原因。关于现金短缺相关会计科目处理正确的是( )。

A. 借记“管理费用”科目151元

B. 借记“其他应付款”科目200元

C. 借记“营业外支出”科目151元

D. 借记“财务费用”科目151元

【答案】A

【解析】

发生短缺时:

借:待处理财产损溢 351

贷:库存现金 351

报经批准后:

借:其他应收款 200

管理费用 151

贷:待处理财产损滥 351

【2017年·单选题】

下列各项中,企业无法查明原因的现金短缺经批准后应记入的会计科目是( )。

A. 管理费用

B. 营业外支出

C. 其他应收款

D. 财务费用

【答案】A

【解析】无法查明原因的现金短缺经批准后应计入管理费用。

【2017/2015年·单选题】

企业无法查明原因的现金溢余,应做的处理是( )。

A. 冲减管理费用

B. 增加营业外收入

C. 冲减财务费用

D. 增加其他业务收入

【答案】B

【解析】现金溢余,属于应支付给有关单位或个人的,计入其他应付款;属于无法查明原因的,计入营业外收入。

【2017年·单选题】

2016年12月31日,某企业进行现金清查,发现库存现金短款300元。经批准,应由出纳员赔偿180元,其余120元无法查明原因,由企业承担损失。不考虑其他因素,该业务对企业当期营业利润的影响金额为( )元。

A. 0

B. 120

C. 300

D. 180

【答案】B

【解析】企业发生现金短缺,在报经批准处理前:

借:待处理财产损溢 300

贷:库存现金 300

报经批准处理后:

借:管理费用 120

其他应收款 180

贷:待处理财产损溢 300

无法查明原因的现金短缺120万元计入管理费用,减少企业的营业利润。

【2015年·单选题】

企业在现金清查中发现有待查明原因的现金短缺或溢余,已按管理权限批准,下列各项中,有关会计处理不正确的是( )。

A. 属于无法查明原因的现金溢余,应借记“待处理财产损溢”科目,贷记“营业外收入”科目

B. 属于应由保险公司赔偿的现金短缺,应借记“其他应收款”科目,贷记“待处理财产损溢”科目

C. 属于应支付给有关单位的现金溢余,应借记“待处理财产损溢”科目,贷记“其他应付款”科目

D. 属于无法查明原因的现金短缺,应借记“营业外支出”科目,贷记“待处理财产损溢”科目

【答案】D

【解析】现金溢余报经批准后的相关会计处理为:

借:待处理财产损溢

贷:其他应付款(应该支付给有关单位的)

营业外收入(无法查明原因)

现金短缺报经批准后的相关会计处理为:

借:其他应收款(保险公司赔偿)

管理费用(无法查明原因)

贷:待处理财产损溢

所以选项D不正确。

00:33

00:33低值易耗品的内容视频讲解:低值易耗品是指单项价值在规定限额以下或使用期限不满一年,能多次使用而基本保持其实物形态的劳动资料。低值易耗品与固定资产都是企业中的劳动资料,所不同的是固定资产是主要劳动资料。

06:27

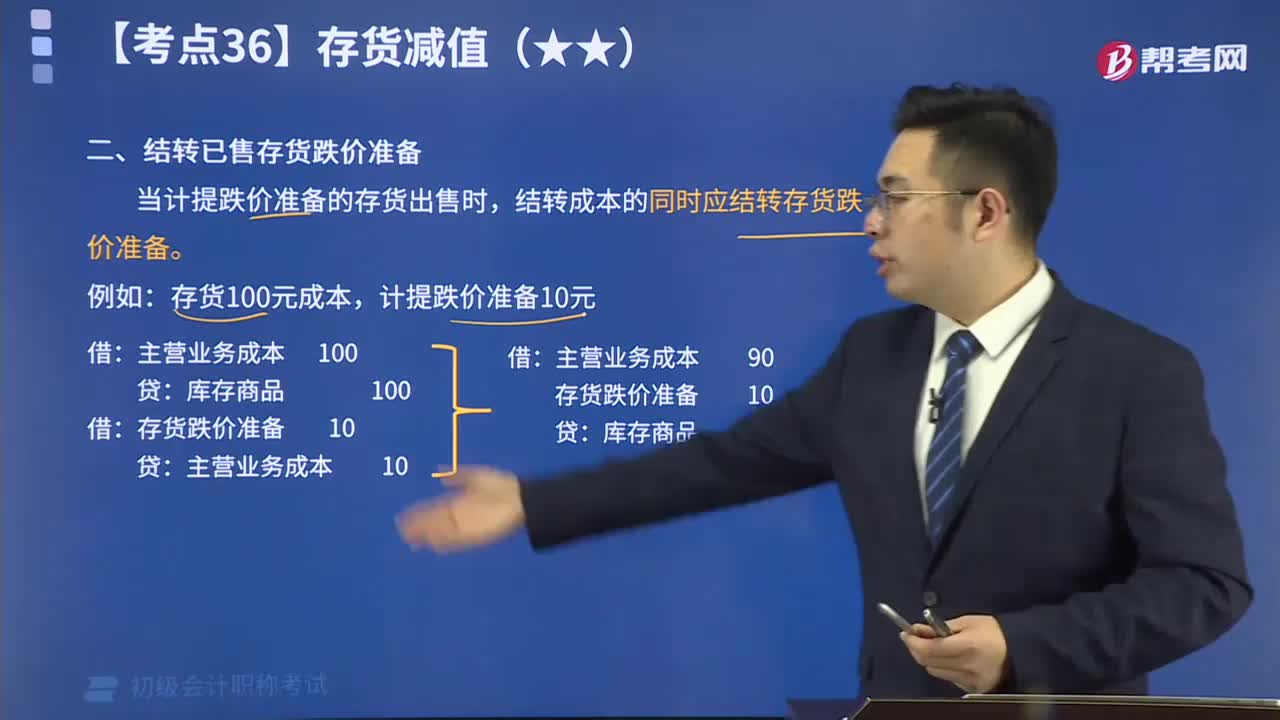

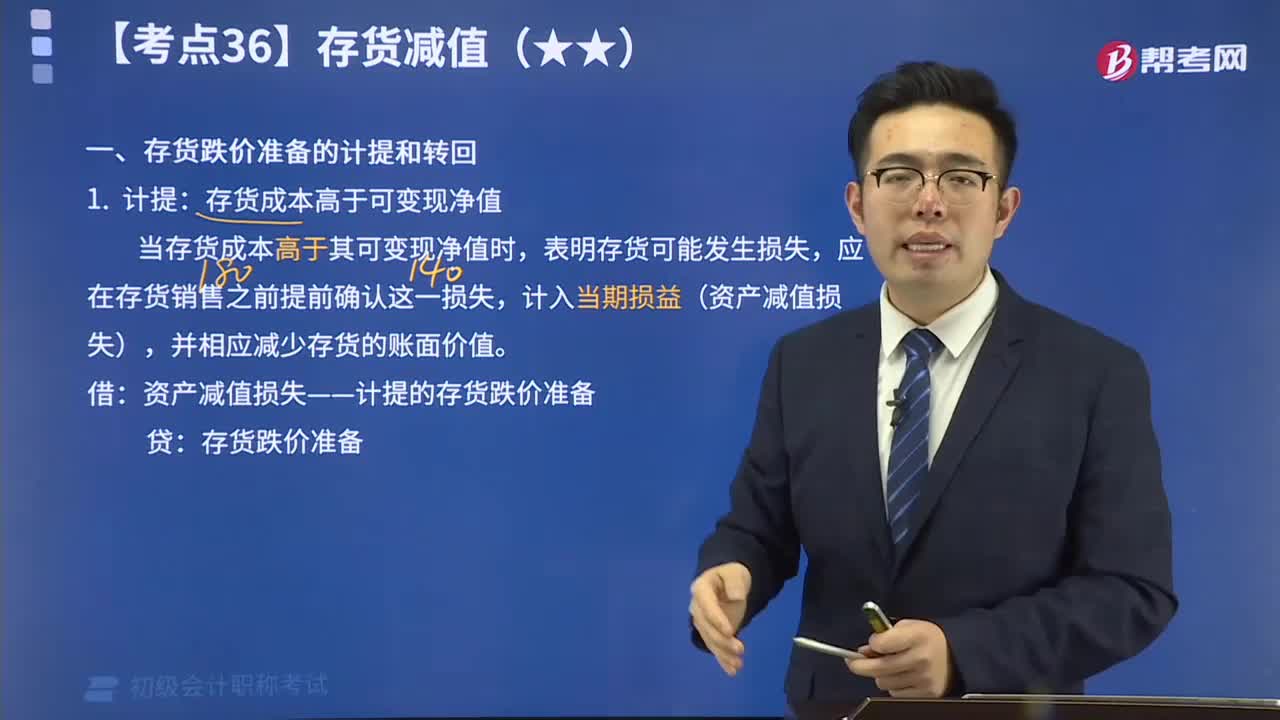

06:27存货跌价准备的计提和转回解说视频:计提:存货成本高于可变现净值;转回:以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。

05:54

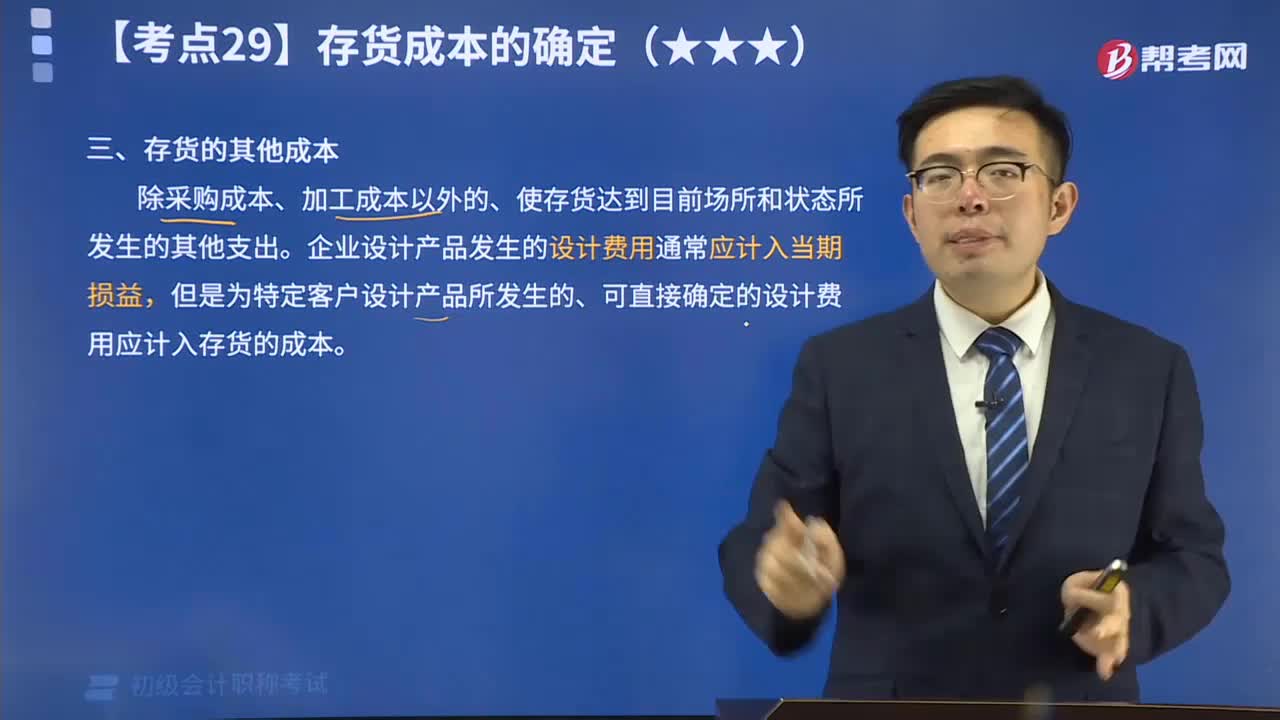

05:54存货的其他成本视频解说:存货的其他成本是指除采购成本、加工成本以外的、使存货达到目前场所和状态所发生的其他支出。

09:22

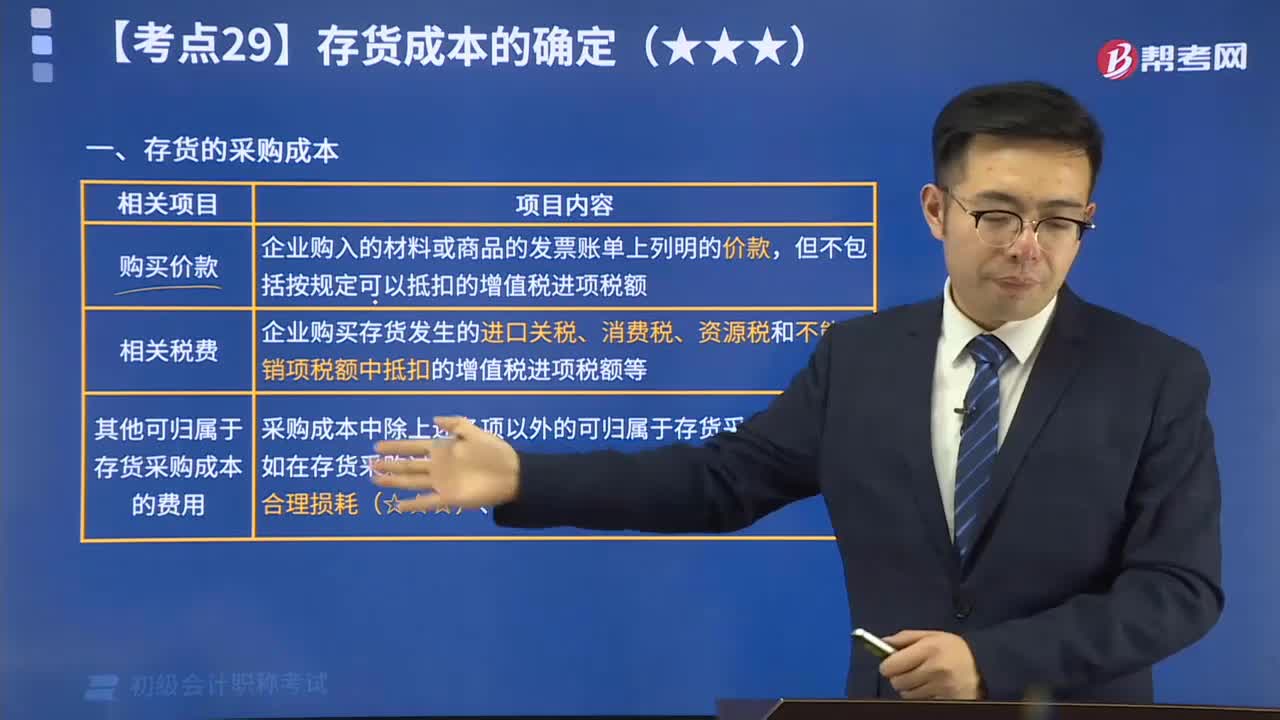

09:22存货的采购成本视频解说:存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

05:10

05:10对无形资产进行摊销视频解说:①摊销范围 使用寿命有限的无形资产,应进行摊销;通常其残值视为零。 使用寿命不确定的无形资产,不应摊销。 ②摊销时间 企业应当按月对无形资产进行摊销。对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销。 ③摊销方法 包括直线法、生产总量法等。企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。

11:32

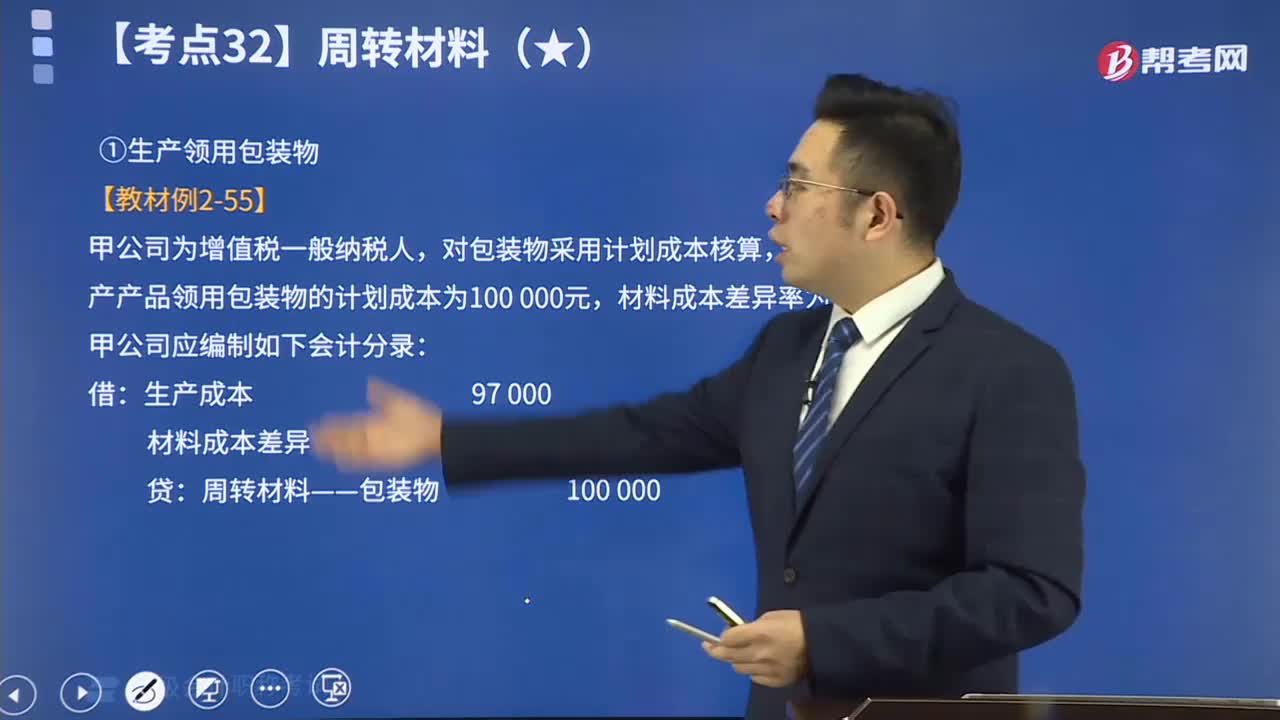

11:32包装物的账务处理视频解说:为了反映和监督包装物的增减变动及其价值损耗、结存等情况,企业应当设置“周转材料——包装物”科目进行核算,借方登记包装物的增加,贷方登记包装物的减少,期末余额在借方,通常反映企业期末结存包装物的金额。

09:08

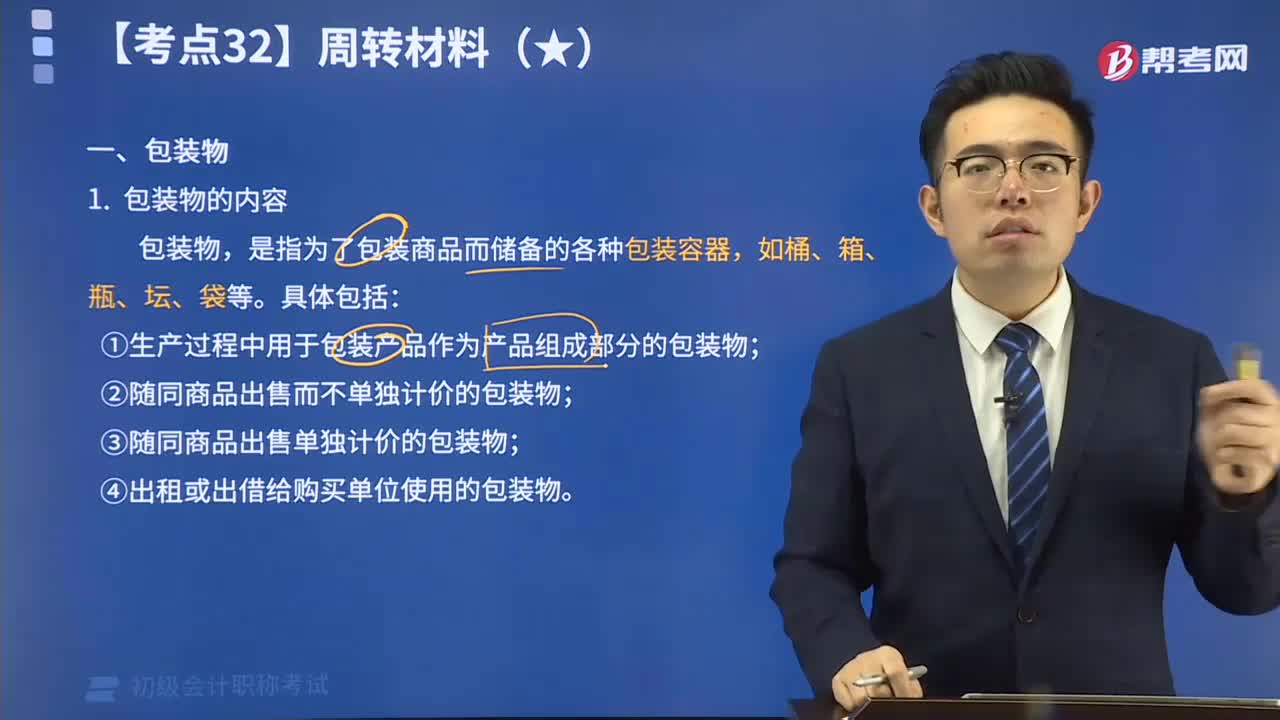

09:08包装物的内容视频解说:包装物,是指为了包装商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。

01:48

01:48视频解说借贷记账法下的账户对应关系与会计分录:账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。在我国,会计分录记载于记账凭证中。

04:50

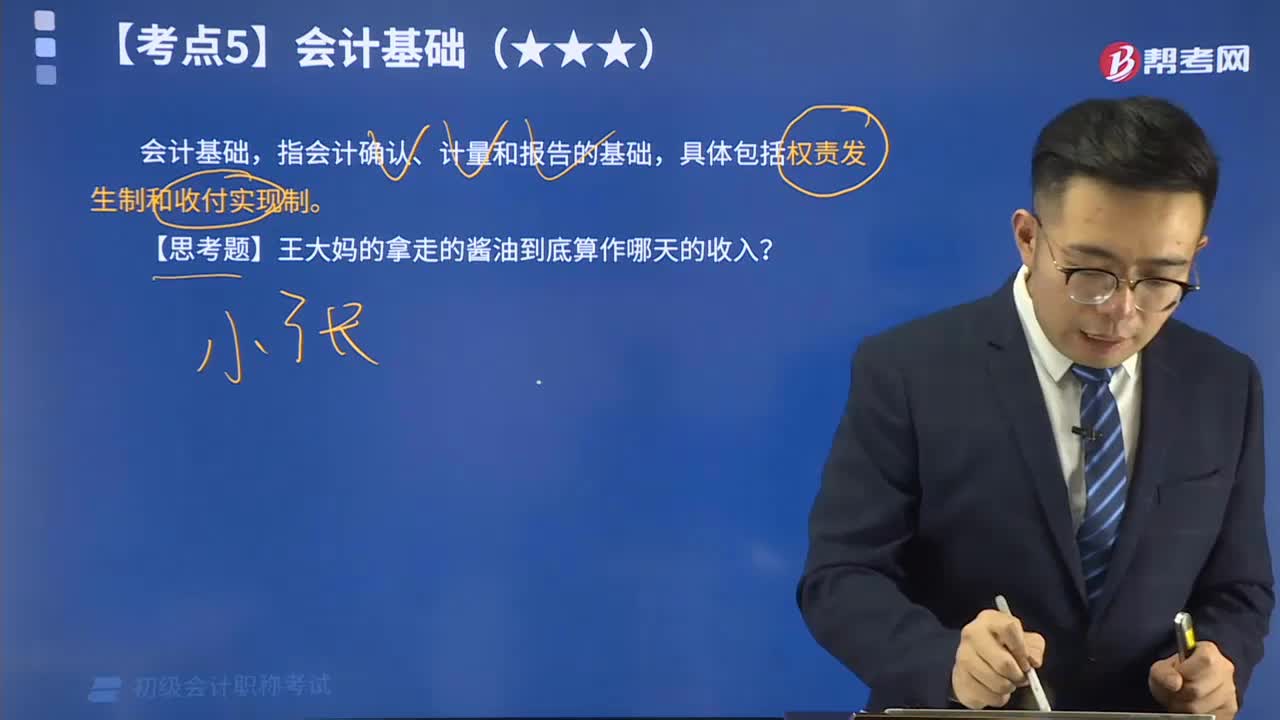

04:50会计基础权责发生制的视频解说:会计基础,指会计确认、计量和报告的基础,具体包括权责发生制和收付实现制。其中权责发生制,是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。

13:24

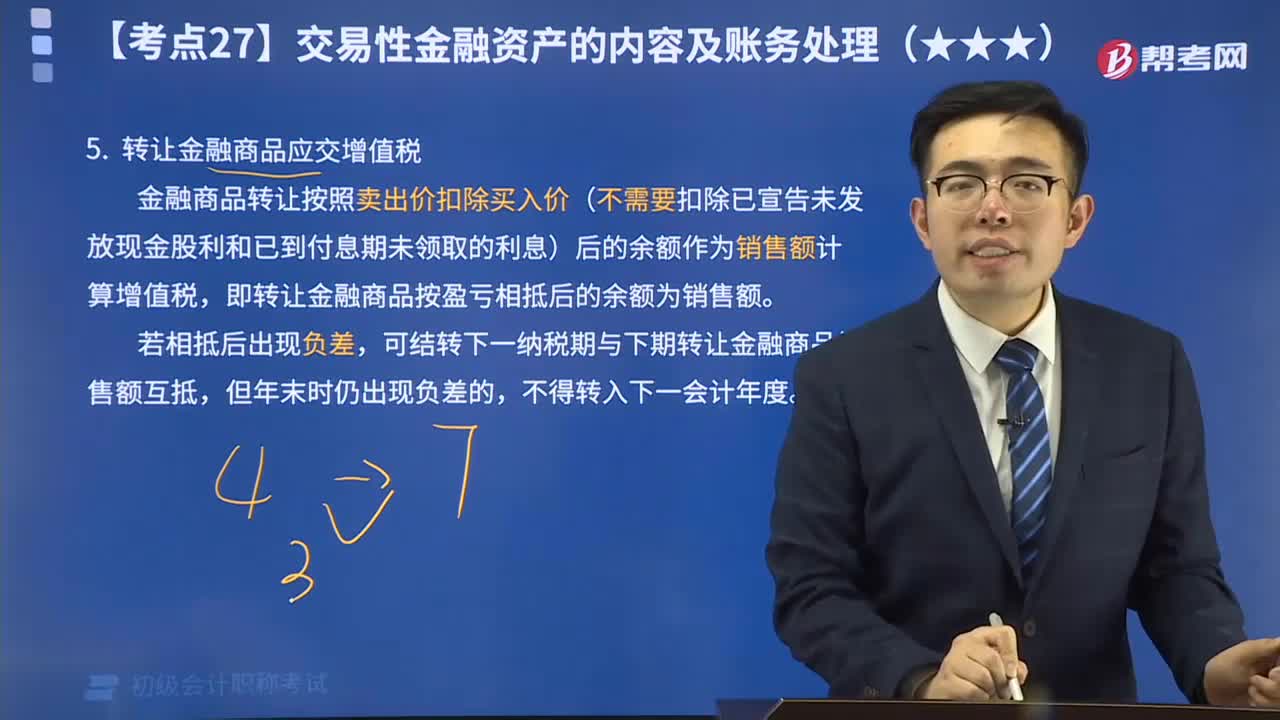

13:24转让金融商品应交增值税视频解说:金融商品转让按照卖出价扣除买入价(不需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税,即转让金融商品按盈亏相抵后的余额为销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日