下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

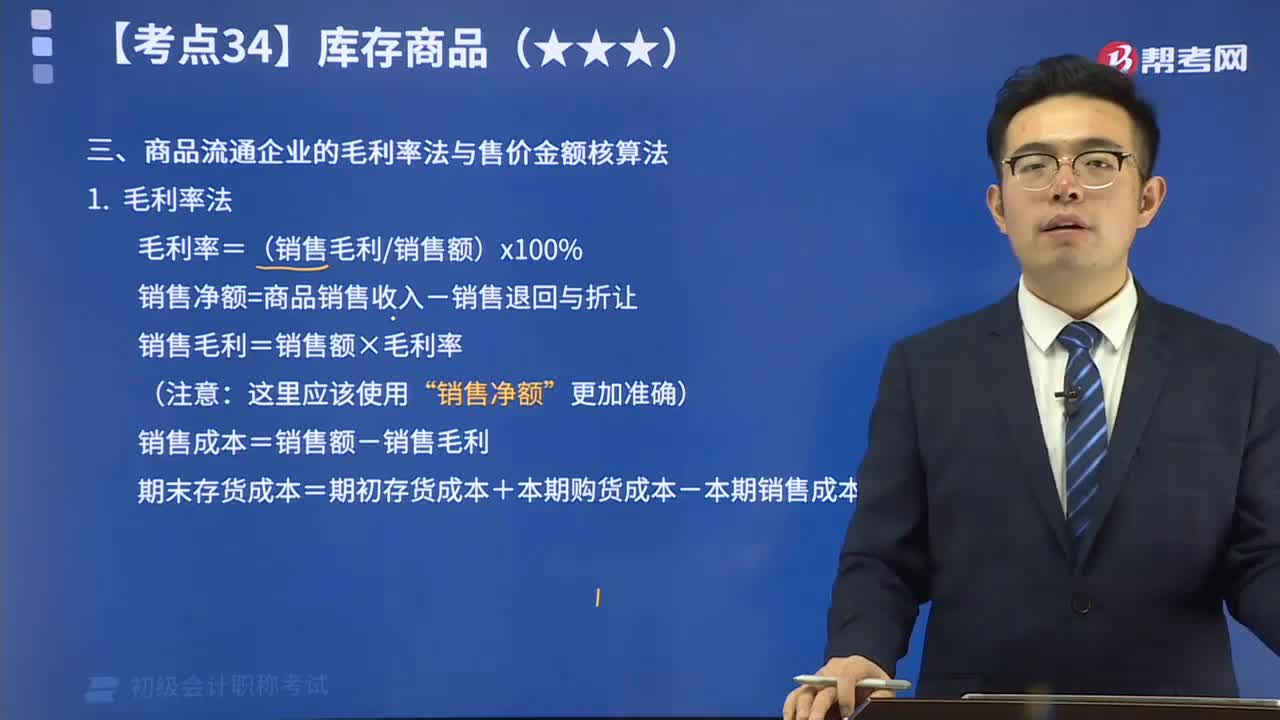

毛利率法。是指根据本期销售净额乘以上期实际(或本期计划)毛利率匡算本期销售毛利,并据以计算发出存货和期末存货成本的一种方法。

售价金额核算法。是指平时商品的购入、加工收回、销售均按售价记账,售价与进价的差额通过“商品进销差价”科目核算,期末计算进销差价率和本期已销商品应分摊的进销差价,并据以调整本期销售成本的一种方法。

1. 毛利率法

毛利率=(销售毛利/销售额)x100%

销售净额=商品销售收入-销售退回与折让

销售毛利=销售额x毛利率

(注意:这里应该使用“销售净额”更加准确)

销售成本=销售额-销售毛利

期末存货成本=期初存货成本+本期购货成本-本期销售成本

【教材例2-66】

某商场采用毛利率法进行核算,2017年4月1日针织品库存余额18 000 000元,本月购进30 000 000元,本月销售收入34 000 000元,上季度该类商品毛利率为25%。本月已销商品和月末库存商品的成本计算如下:

销售毛利

=34000000×25%=8 500 000(元)

本月销售成本

=34 000 000-8 500 000=25 500 000(元)

月末库存商品成本

=18 000 000+30 000 000-25 500 000=22 500 000(元)

2. 售价金额核算法

商品进销差价率

=(期初库存商品进销差价+本期购入商品进销差价)÷(期初库存商品售价+本期购入商品售价)×100%

本期销售商品应分摊的商品进销差价

=本期商品销售收入×商品进销差价率

本期销售商品的成本

=本期商品销售收入-本期销售商品应分摊的商品进销差价

期末结存商品的成本

=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本

【教材例2-67】

某商场采用售价金额核算法进行核算,2017年7月期初库存商品的进价成本为1 000 000元,售价总额为1 100 000元,本月购进该商品的进价成本为750 000元,售价总额为900 000元,本月销售收入为1 200 000元。有关计算如下:

商品进销差价率

=(100000+150000)/(1100 000+900 000) × 100%=12.5%

已销商品应分摊的商品进销差价=1 200 000 × 12.5%=150 000(元)

本期销售商品的实际成本=1 200 000-150 000=1 050 000(元)

期末结存商品的实际成本

=1 000 000+750 000-1 050 000=700 000(元)

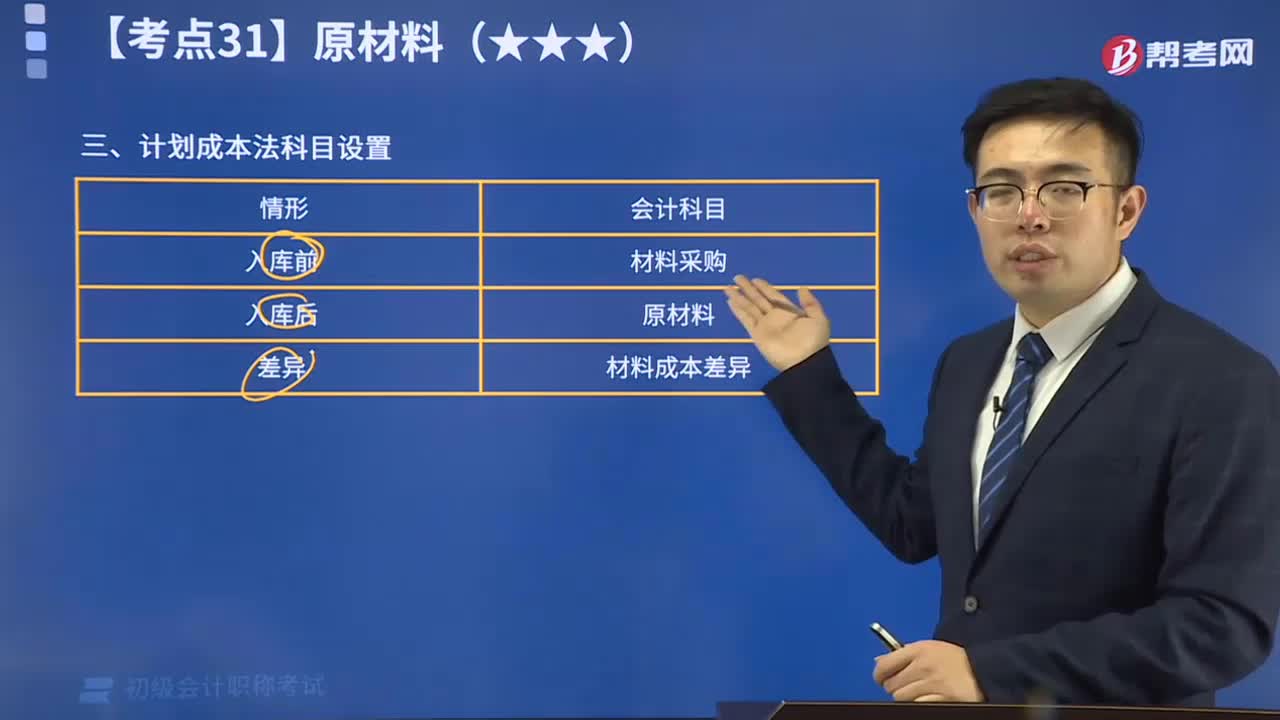

13:48

13:48视频讲解对账与结账:启用会计账簿时,应当在账簿封面上写明单位名称和账簿名称,并在账簿扉页上附启用表。对账是对账簿记录所进行的核对,就是核对账目。对账工作一般在记账之后结账之前,即在月末进行。结账是将账簿记录定期结算清楚的会计工作,具体包括月结、季结和年结。

10:36

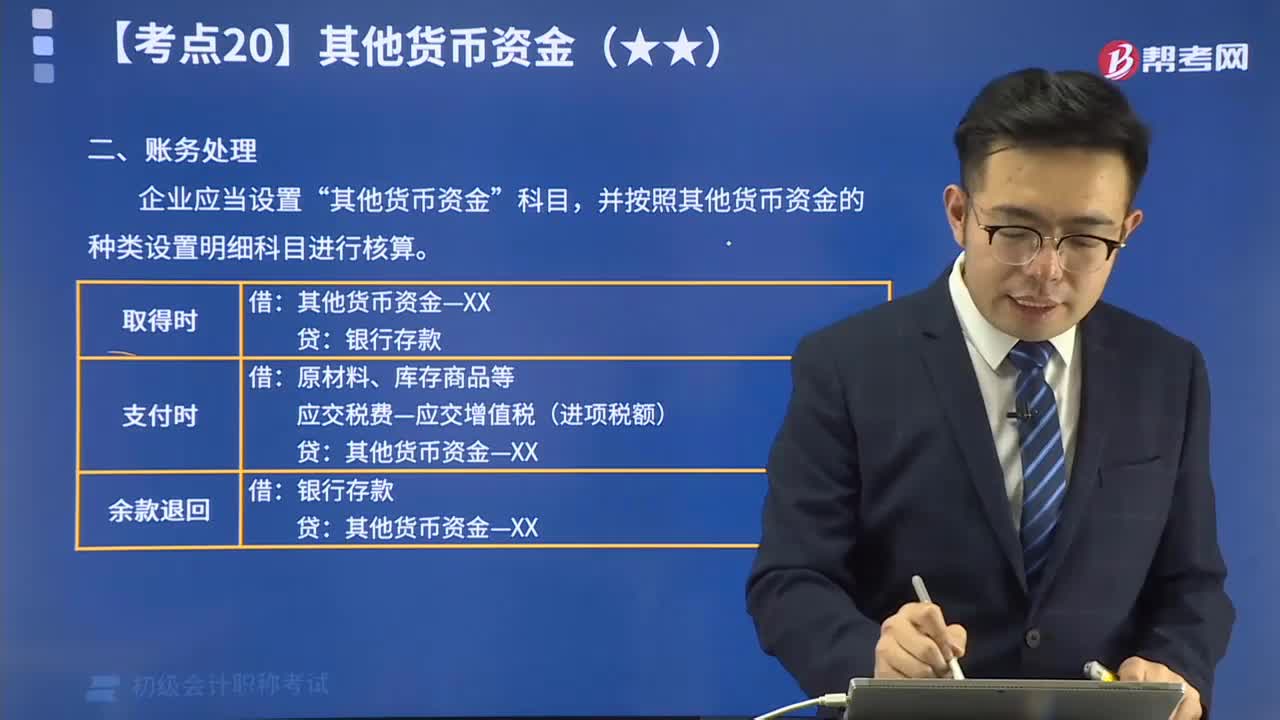

10:36其他货币资金的账务处理视频精讲:为了反映和监督其他货币资金的收支和结存情况,企业应当设置“其他货币资斗目,按其他货币资金的种类设置明细科目进行核算。

04:21

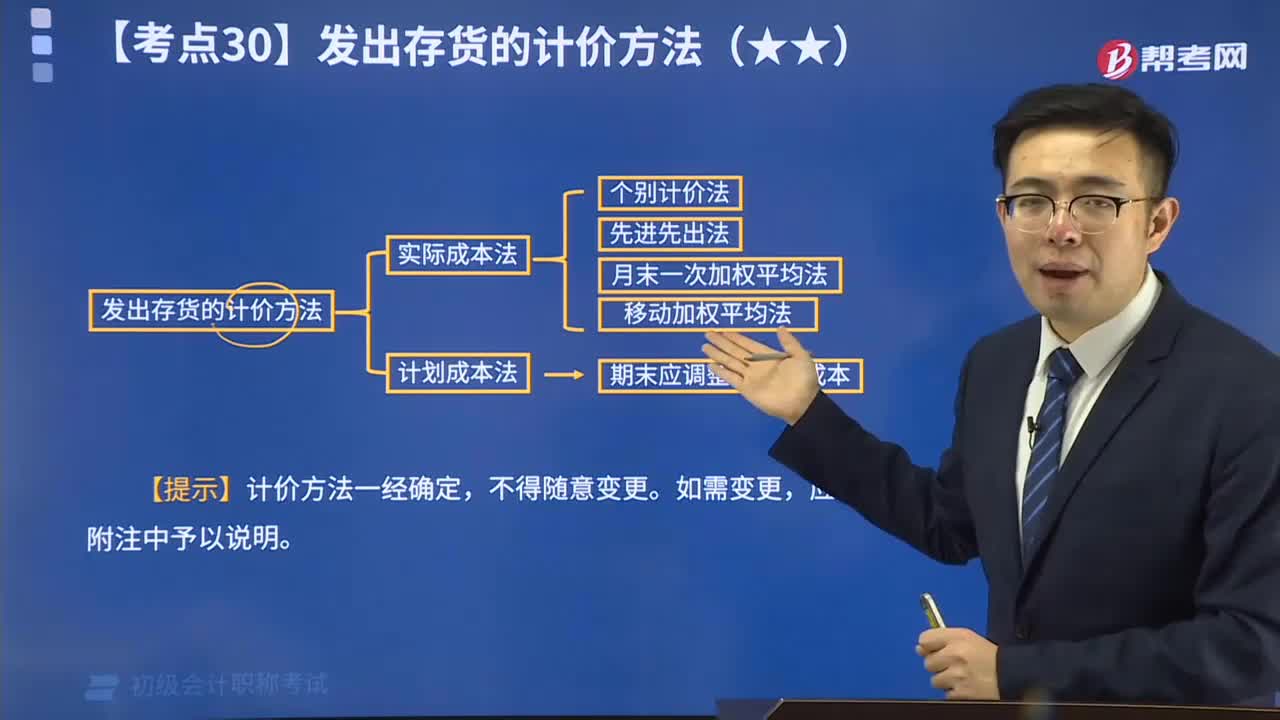

04:21个别计价法视频精讲:个别计价法亦称个别认定法,它是指对发出的存货分别认定其单位成本和发出存货成本的方法。

20:22

20:22固定资产折旧的视频解说:企业应当在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。所谓应计折旧额,是指应当计提折旧的固定资产a. 原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当b. 扣除已计提的固定资产减值准备累计金额。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。固定资产的使用寿命、预计净残值一经确定,不得随意变更。

00:33

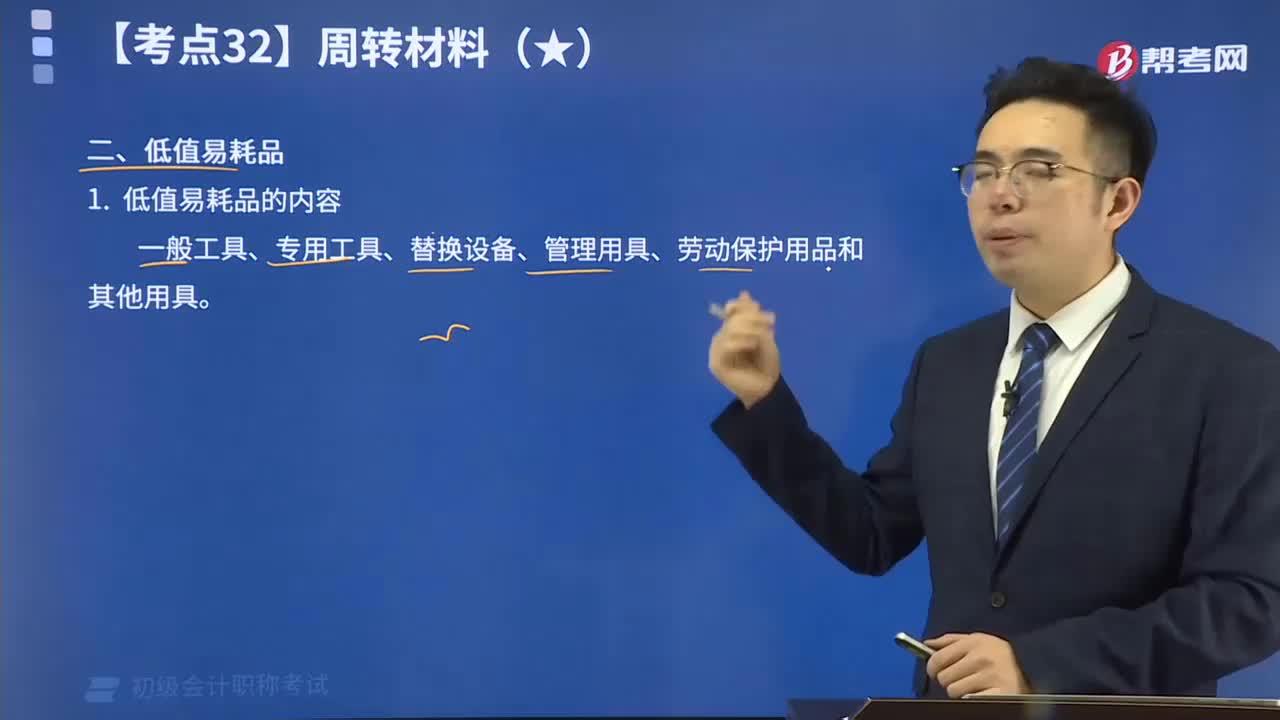

00:33低值易耗品的内容视频讲解:低值易耗品是指单项价值在规定限额以下或使用期限不满一年,能多次使用而基本保持其实物形态的劳动资料。低值易耗品与固定资产都是企业中的劳动资料,所不同的是固定资产是主要劳动资料。

24:04

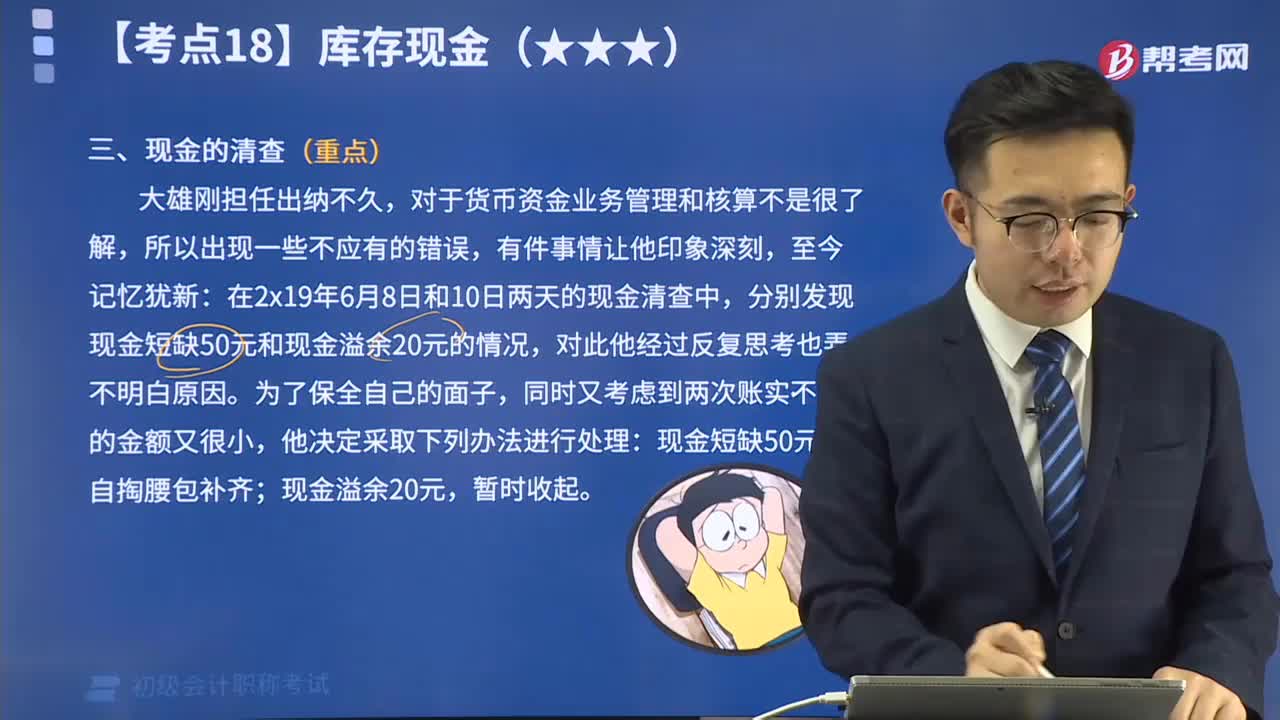

24:04现金的清查视频解说:企业应当按规定进行现金的清查,一般采用实地盘点法,对于清查的结果应当编制现金盘点报告单。如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。按管理权限报经批准后,分别情况处理。

06:27

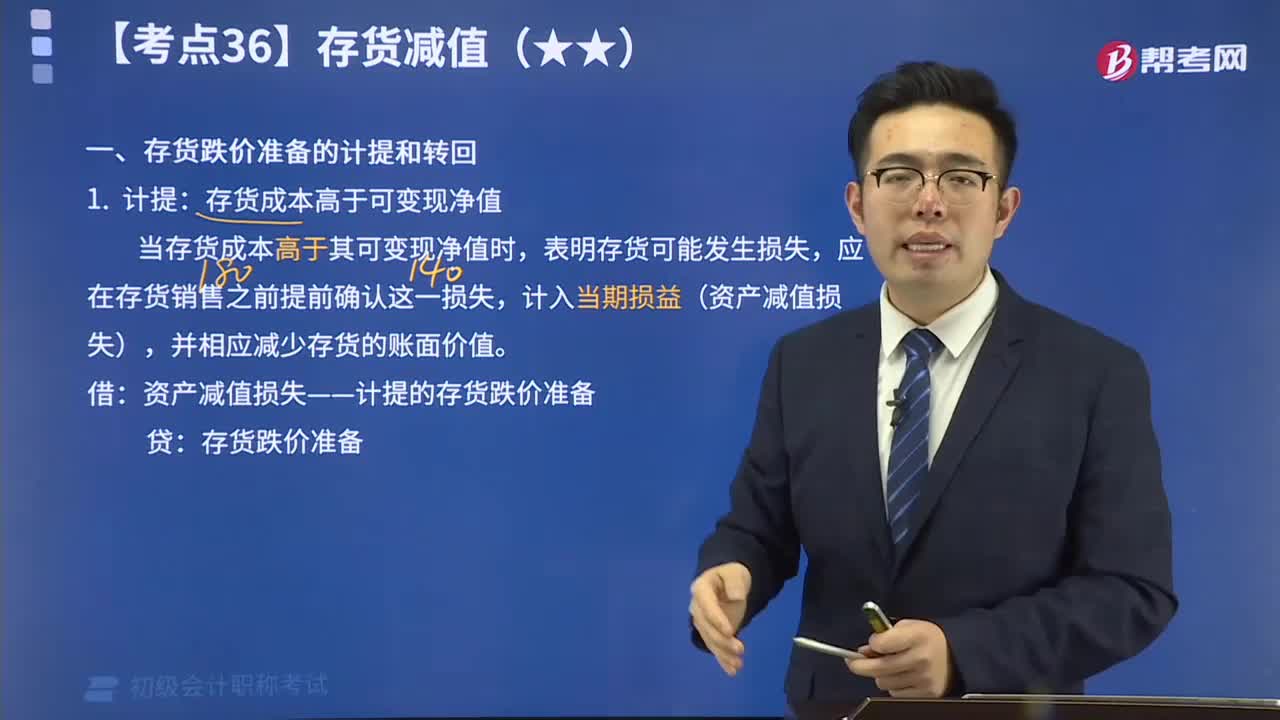

06:27存货跌价准备的计提和转回解说视频:计提:存货成本高于可变现净值;转回:以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。

01:48

01:48视频解说借贷记账法下的账户对应关系与会计分录:账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。在我国,会计分录记载于记账凭证中。

02:15

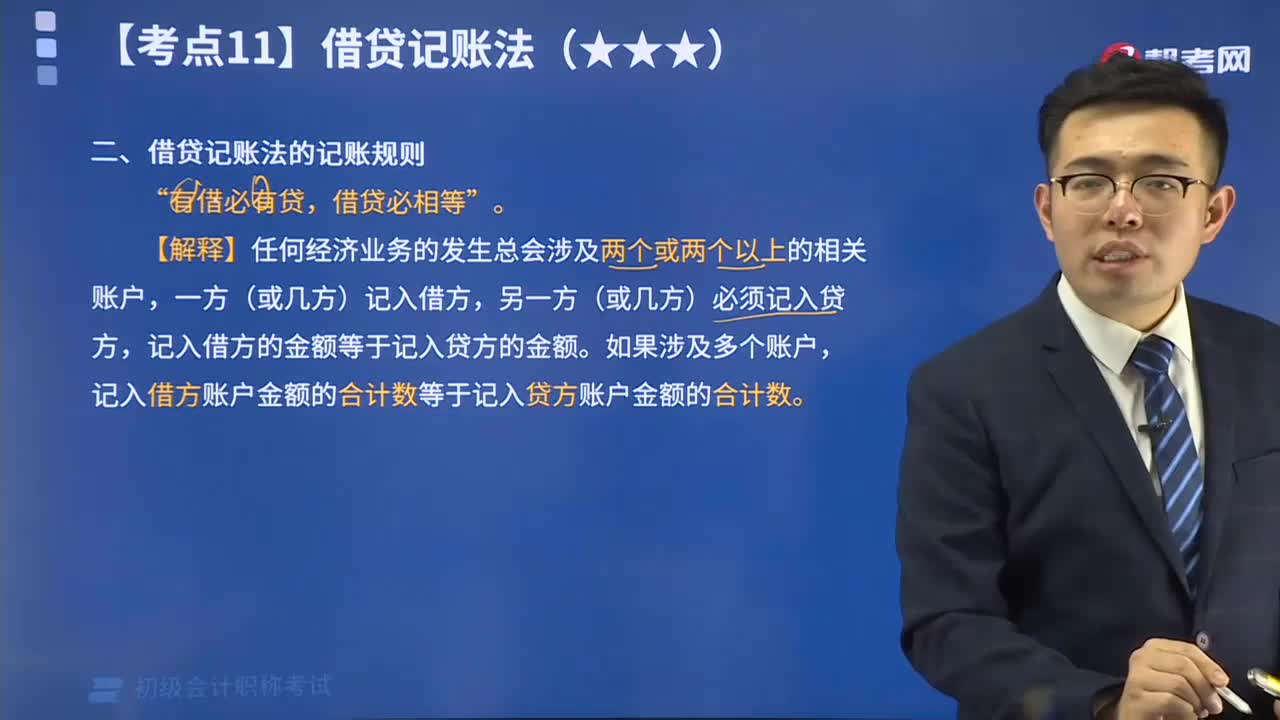

02:15视频精讲借贷记账法的记账规则:记账规则,是指采用某种记账方法登记具体经济业务时应当遵循的规律。借贷记账法的记账规则是“有借必有贷,借贷必相等”。

13:24

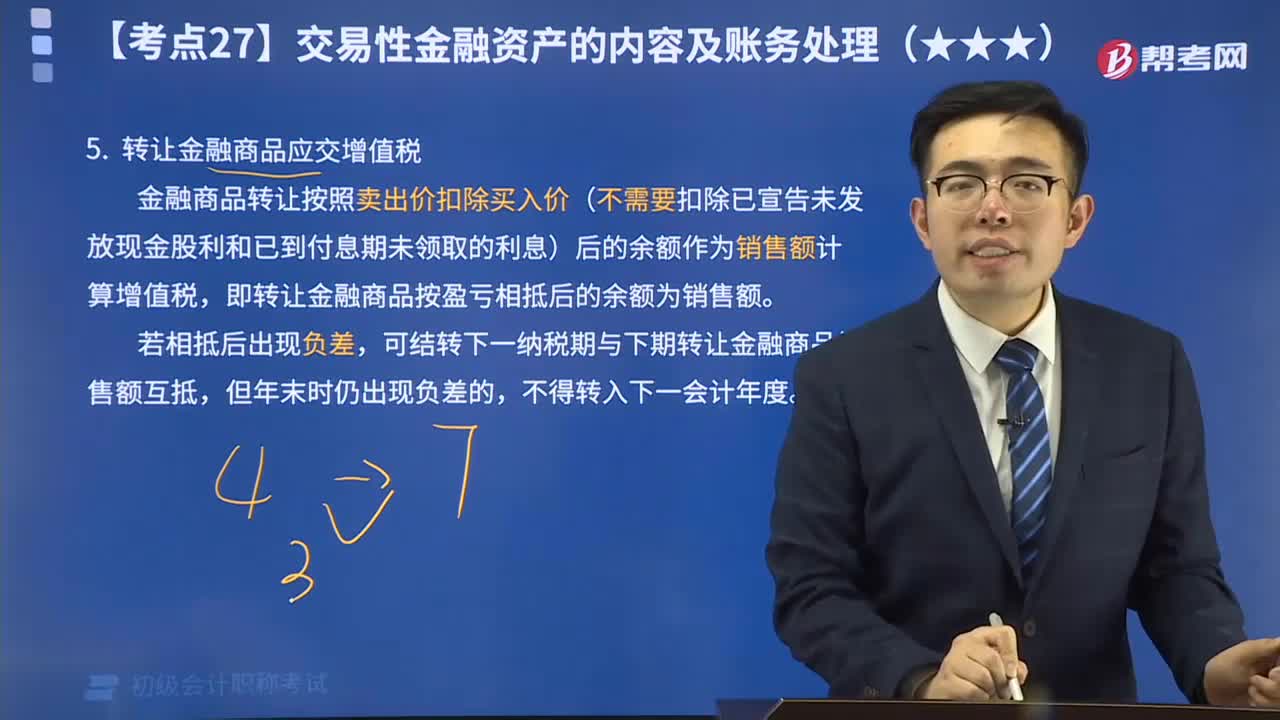

13:24转让金融商品应交增值税视频解说:金融商品转让按照卖出价扣除买入价(不需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税,即转让金融商品按盈亏相抵后的余额为销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日