下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

材料采用实际成本核算时,材料的收入、发出及结存,无论总分类核算还是明细分类核算,均按照实际成本计价。使用的会计科目有“原材料”“在途物资”等。

“原材料”科目用于核算企业库存各种材料的收入、发出与结存情况。在原材料按实际成本核算时,“原材料”科目的借方登记入库材料的实际成本,贷方登记发出材料的实际成本,期末余额在借方,反映企业库存材料的实际成本。

“在途物资”科目用于核算企业采用实际成本(进价)进行材料、商品等物资的日常核算、价款已付尚未验收入库的各种物资(即在途物资)的采购成本,本科目应当按照供应单位和物资品种进行明细核算。“在途物资”科目的借方登记企业购入的在途物资的实际成本,贷方登记验收入库的在途物资的实际成本,期末余额在借方,反映企业在途物资的采购成本。

05:28

05:28结转已售存货跌价准备视频讲解:当计提跌价准备的存货出售时,结转成本的同时应结转存货跌价准备。

02:57

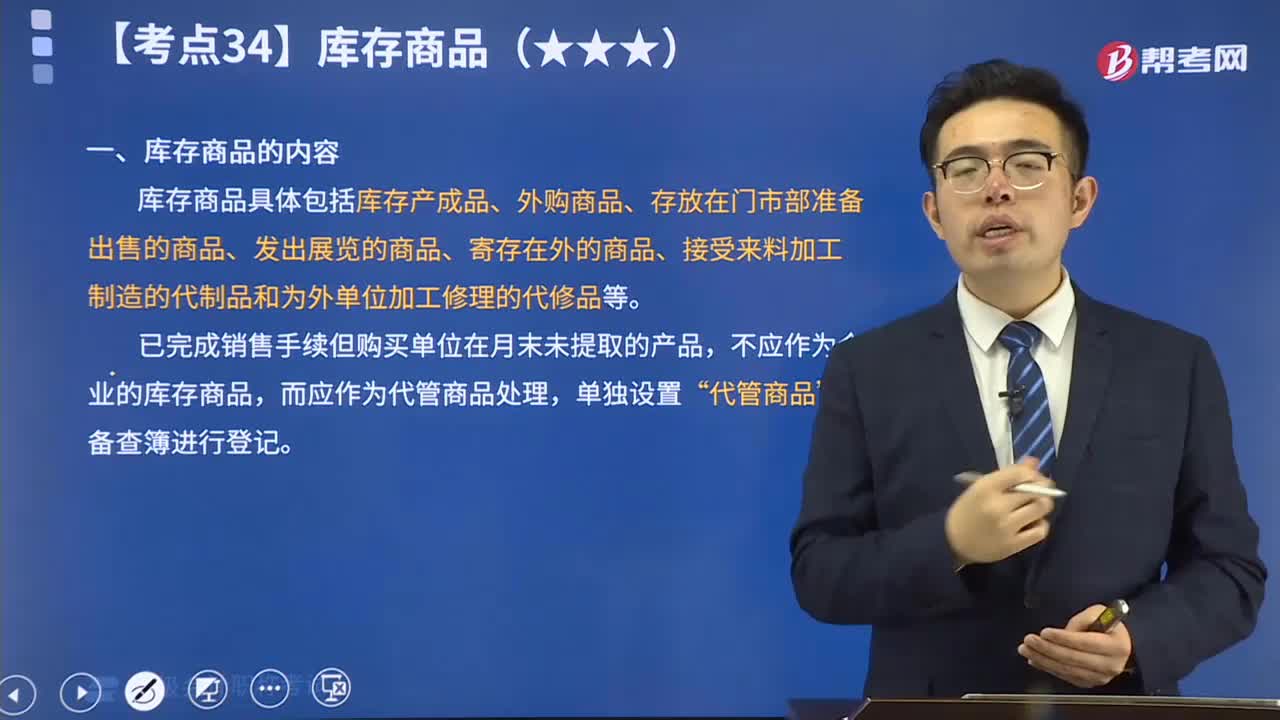

02:57库存商品视频讲解:库存商品具体包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品、寄存在外的商品、接受来料加工制造的代制品和为外单位加工修理的代修品等。

12:35

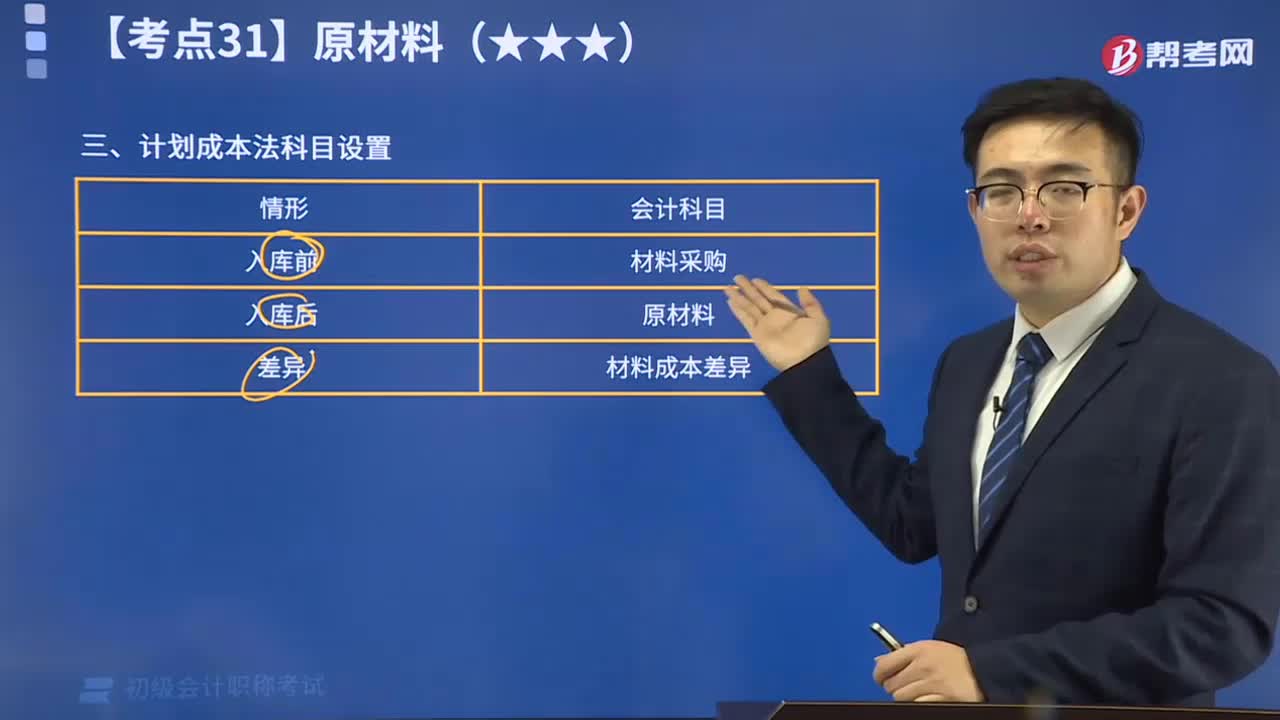

12:35计划成本法科目设置视频精讲:计划成本法只能对存货进行日常的会计核算。在会计期末,企业需要通过"材料成本差异"等账户,将发出的存货和期末结余的存货调整为实际成本。

13:48

13:48视频讲解对账与结账:启用会计账簿时,应当在账簿封面上写明单位名称和账簿名称,并在账簿扉页上附启用表。对账是对账簿记录所进行的核对,就是核对账目。对账工作一般在记账之后结账之前,即在月末进行。结账是将账簿记录定期结算清楚的会计工作,具体包括月结、季结和年结。

04:21

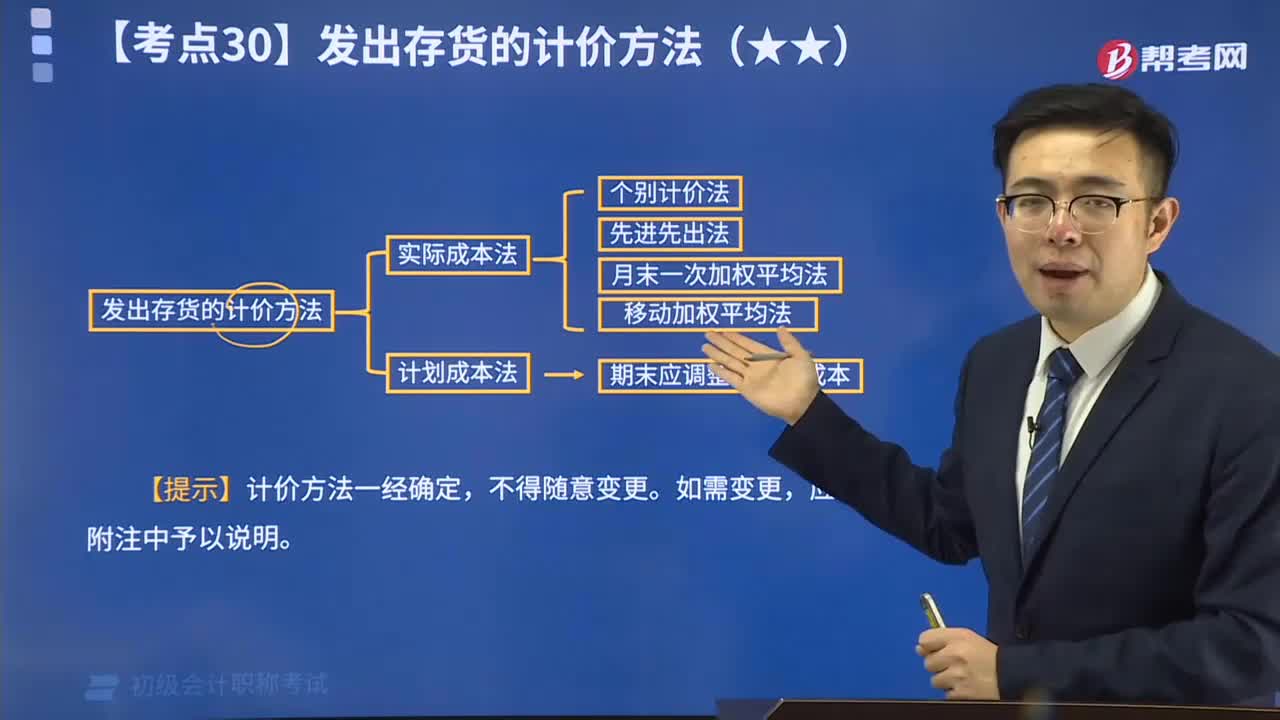

04:21个别计价法视频精讲:个别计价法亦称个别认定法,它是指对发出的存货分别认定其单位成本和发出存货成本的方法。

00:33

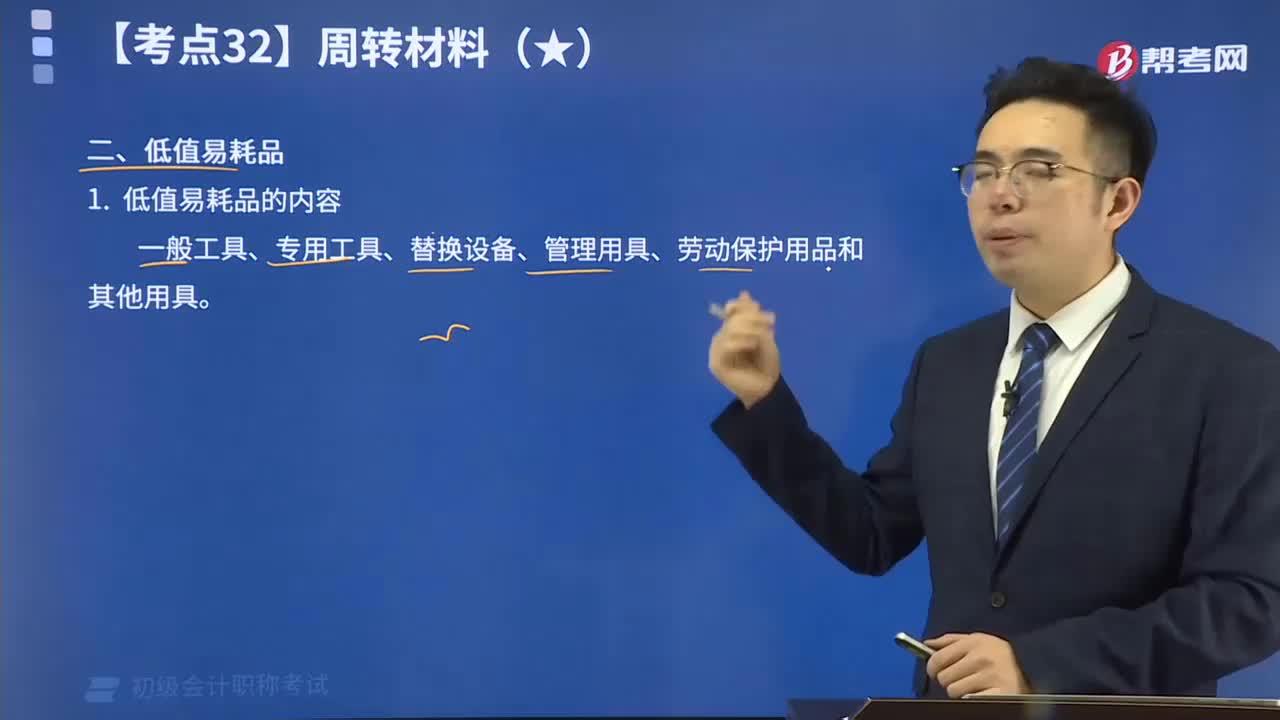

00:33低值易耗品的内容视频讲解:低值易耗品是指单项价值在规定限额以下或使用期限不满一年,能多次使用而基本保持其实物形态的劳动资料。低值易耗品与固定资产都是企业中的劳动资料,所不同的是固定资产是主要劳动资料。

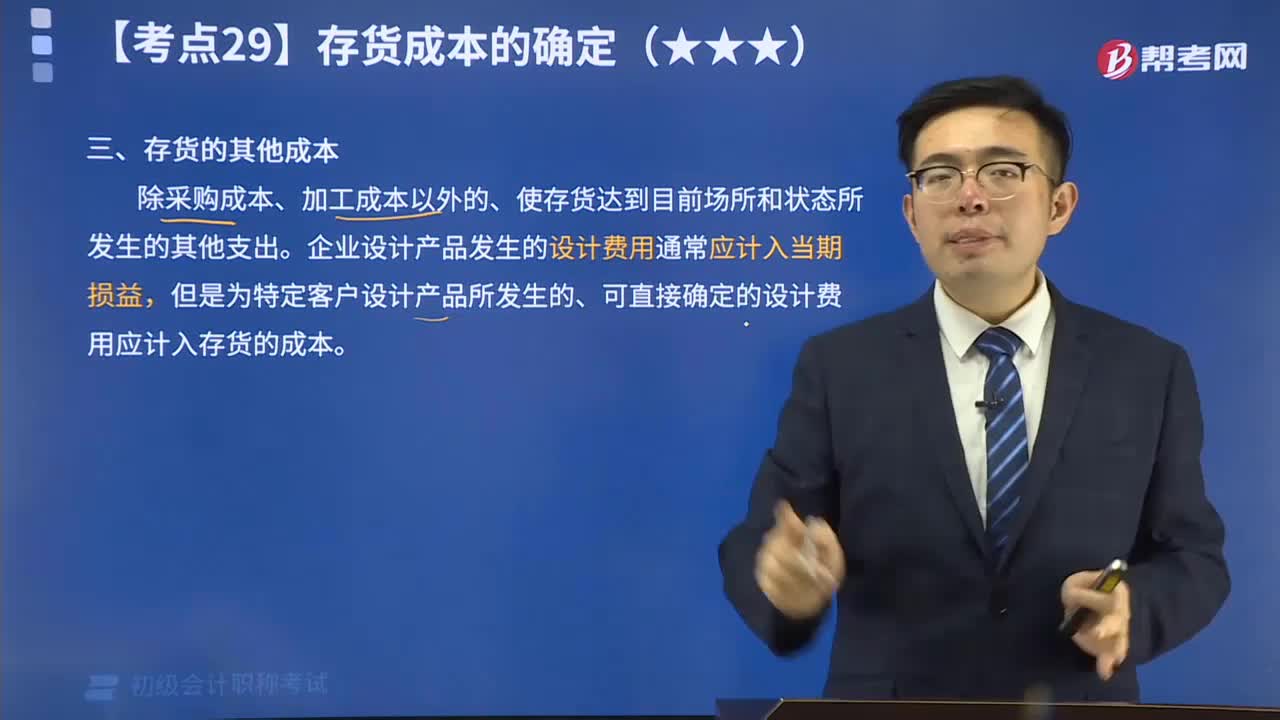

05:54

05:54存货的其他成本视频解说:存货的其他成本是指除采购成本、加工成本以外的、使存货达到目前场所和状态所发生的其他支出。

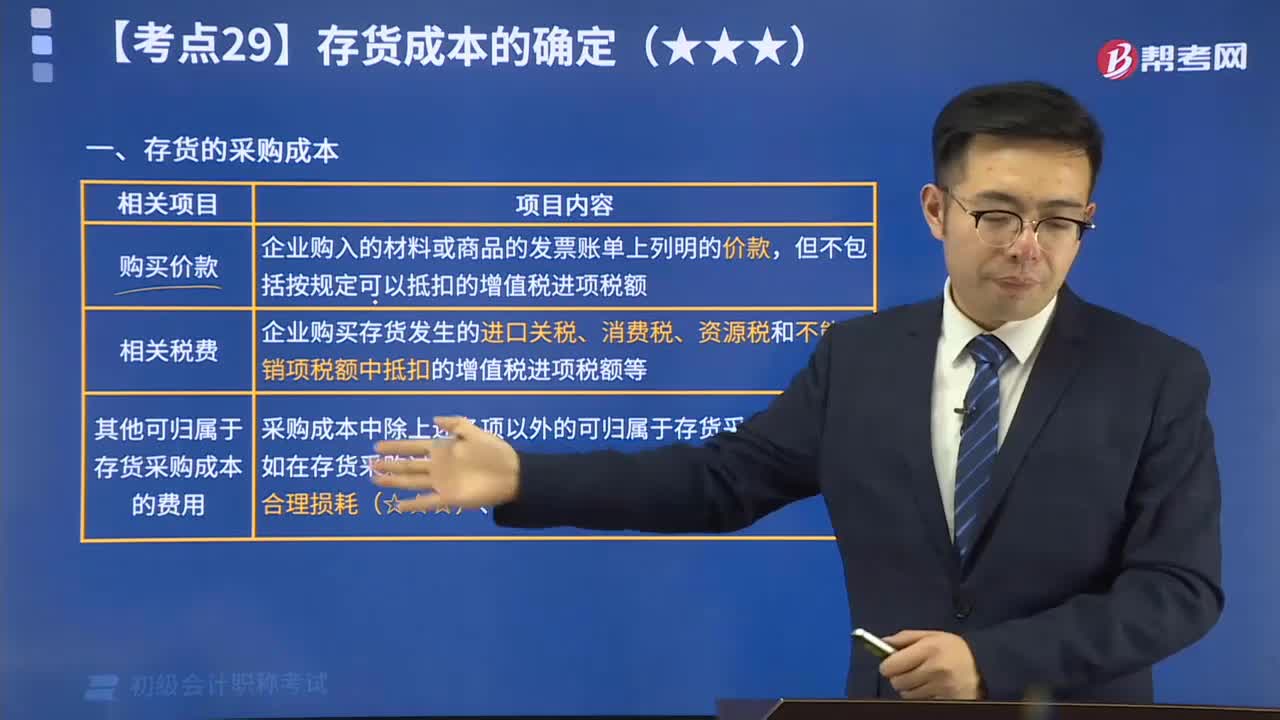

09:22

09:22存货的采购成本视频解说:存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

02:15

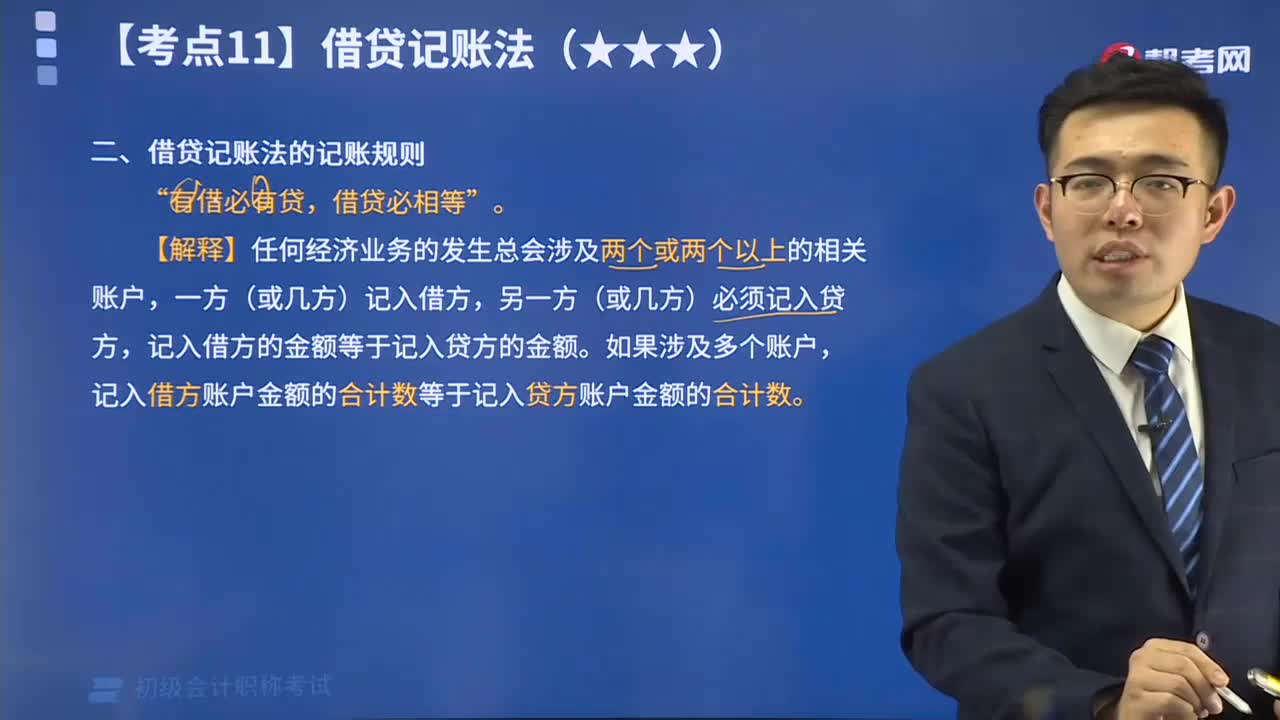

02:15视频精讲借贷记账法的记账规则:记账规则,是指采用某种记账方法登记具体经济业务时应当遵循的规律。借贷记账法的记账规则是“有借必有贷,借贷必相等”。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日