下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:55

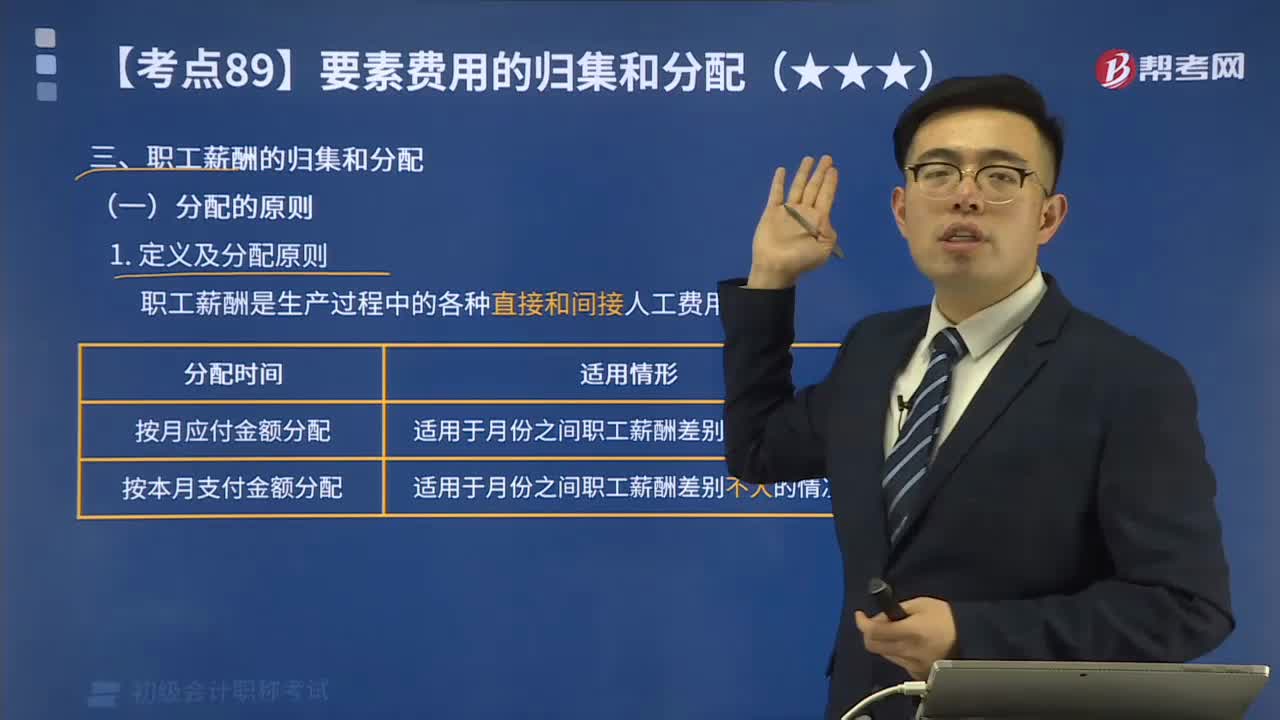

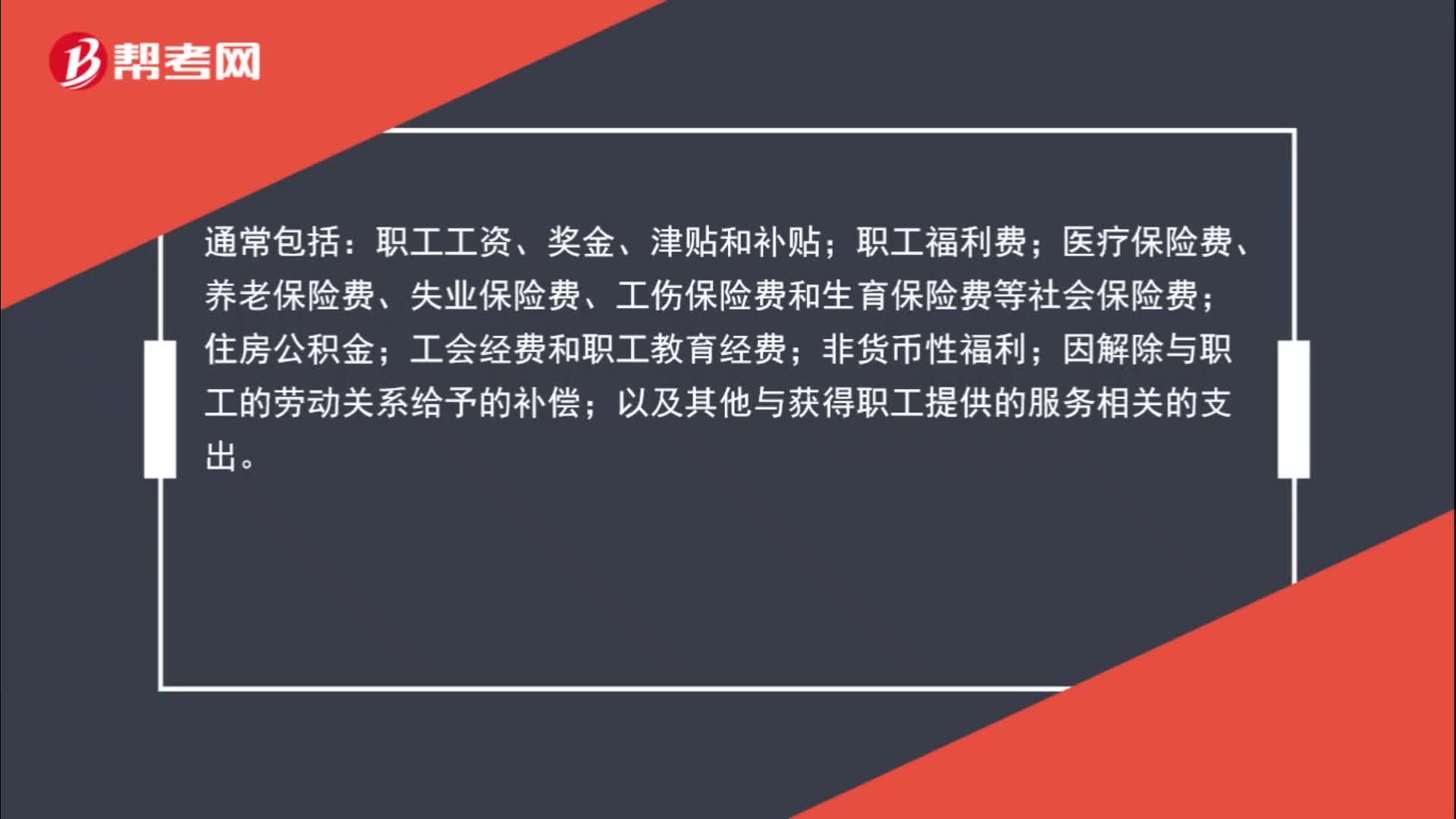

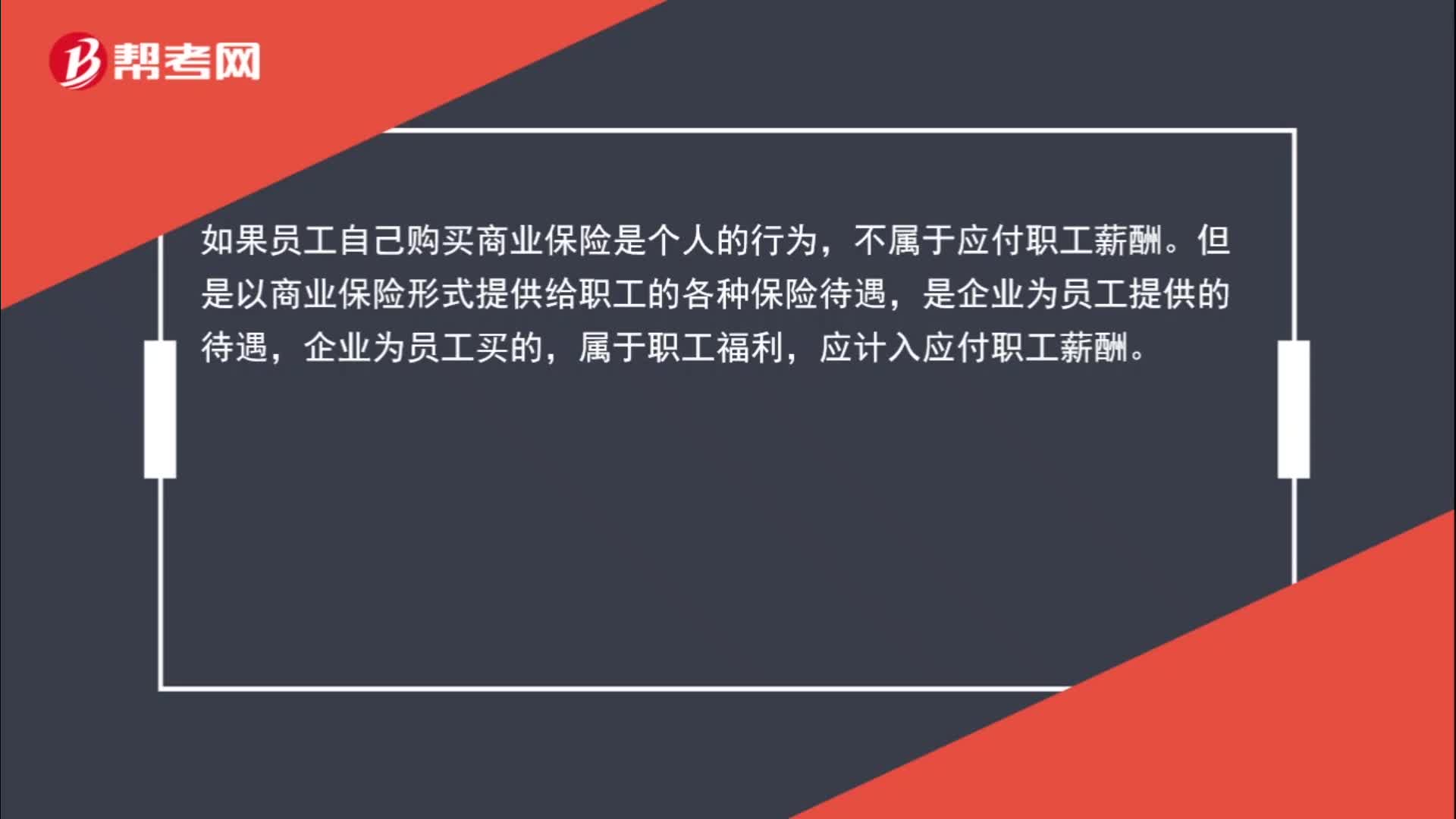

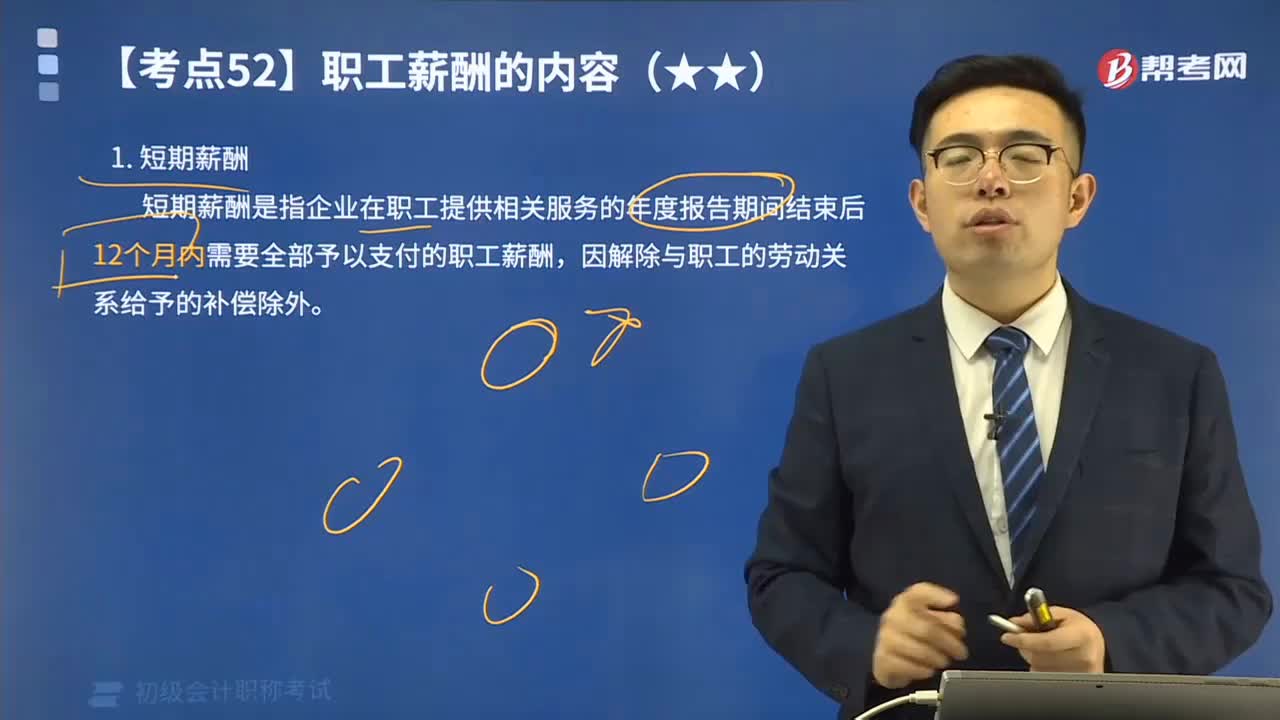

04:55短期薪酬应该如何理解?:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:(1)职工工资、奖金、津贴和补贴。(2)职工福利费。(3)医疗保险费、工伤保险费和生育保险费。(6)短期带薪缺勤,是指职工虽然缺勤但企业仍向其支付报酬的安排,包括年休假、病假、婚假、产假、丧假、探亲假等。长期带薪缺勤属于其他长期职工福利。

05:40

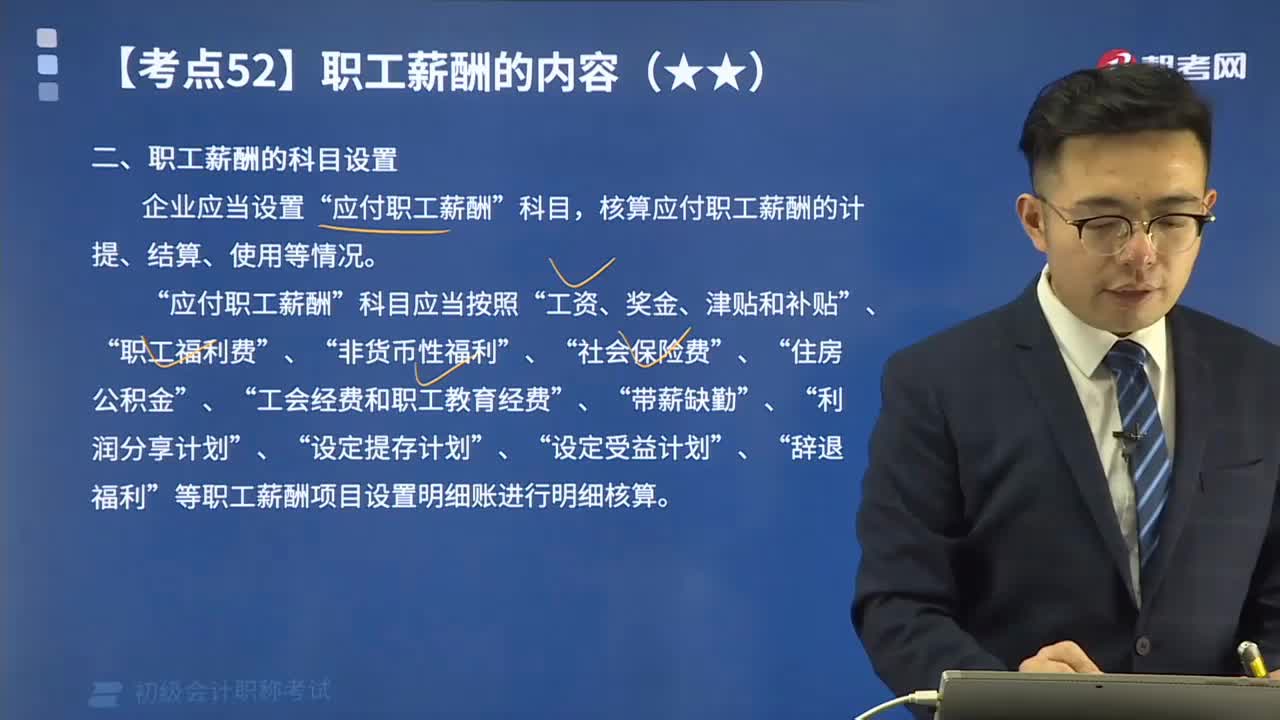

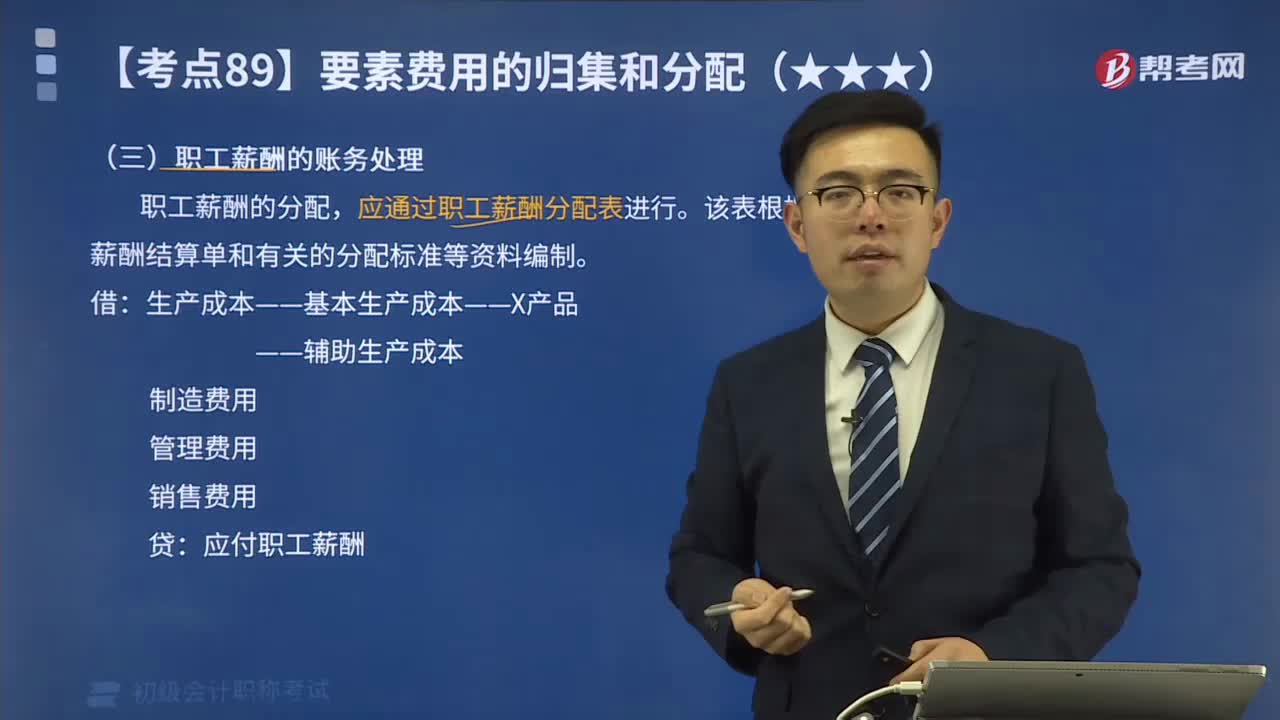

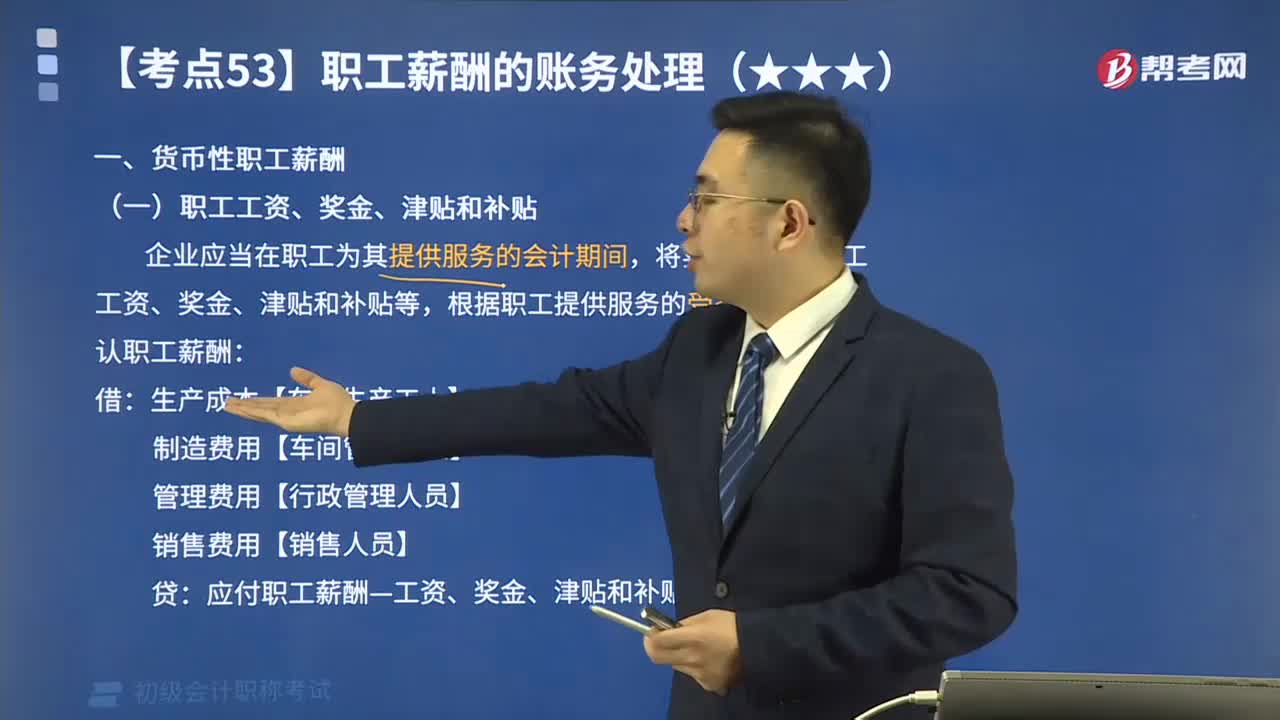

05:40货币性职工薪酬包括哪些?:货币性职工薪酬包括哪些?将实际发生的职工工资、奖金、津贴和补贴等,应付职工薪酬—工资、奖金、津贴和补贴“【教材例3-13】甲企业2x19年7月份应付工资总额693000元,企业行政管理人员工资为90600元:甲企业应编制如下会计分录“应付职工薪酬——职工工资、奖金、津贴和补贴 693000:工资费用分配汇总表:结算本月应付职工工资总额693000元:

04:24

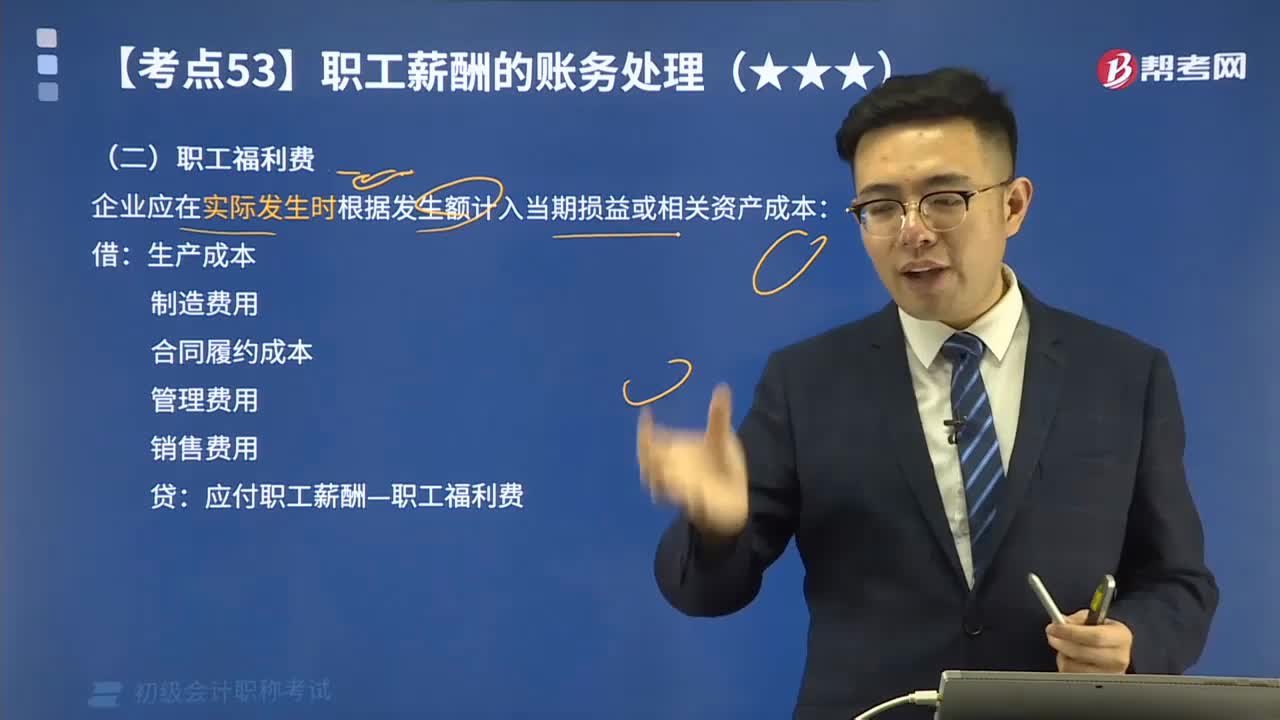

04:24如何理解货币性职工薪酬:职工福利费?:如何理解货币性职工薪酬:职工福利费?企业应在实际发生时根据发生额计入当期损益或相关资产成本:【教材例3-15】乙企业下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职工食堂需要承担的福利费金额。每个职工每月需补贴食堂150元:乙企业支付30000元补贴给食堂,乙企业应编制如下会计分录。

09:09

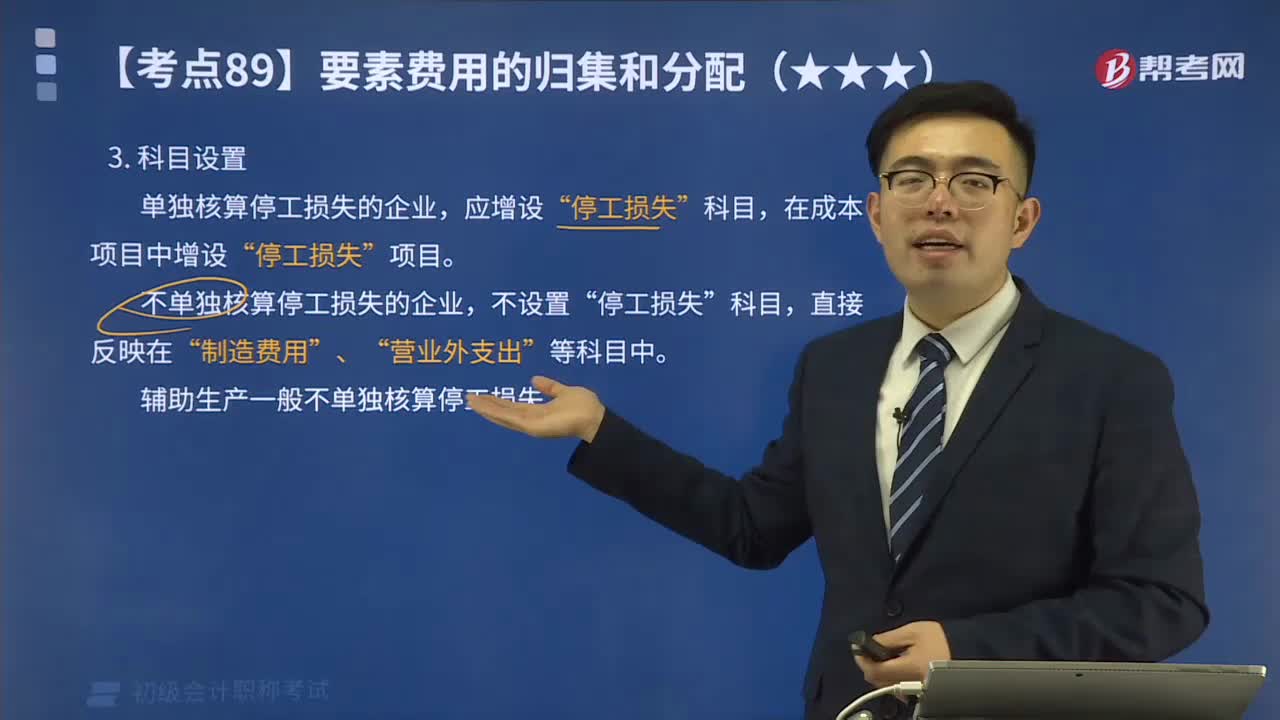

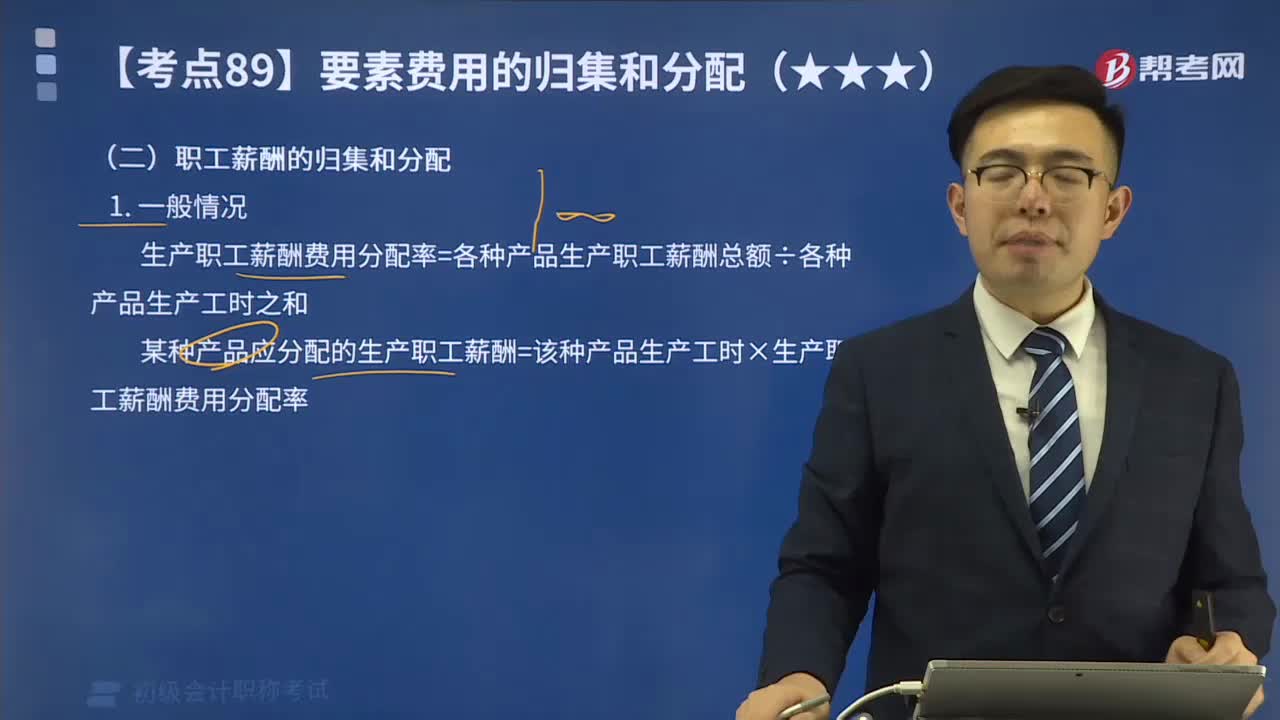

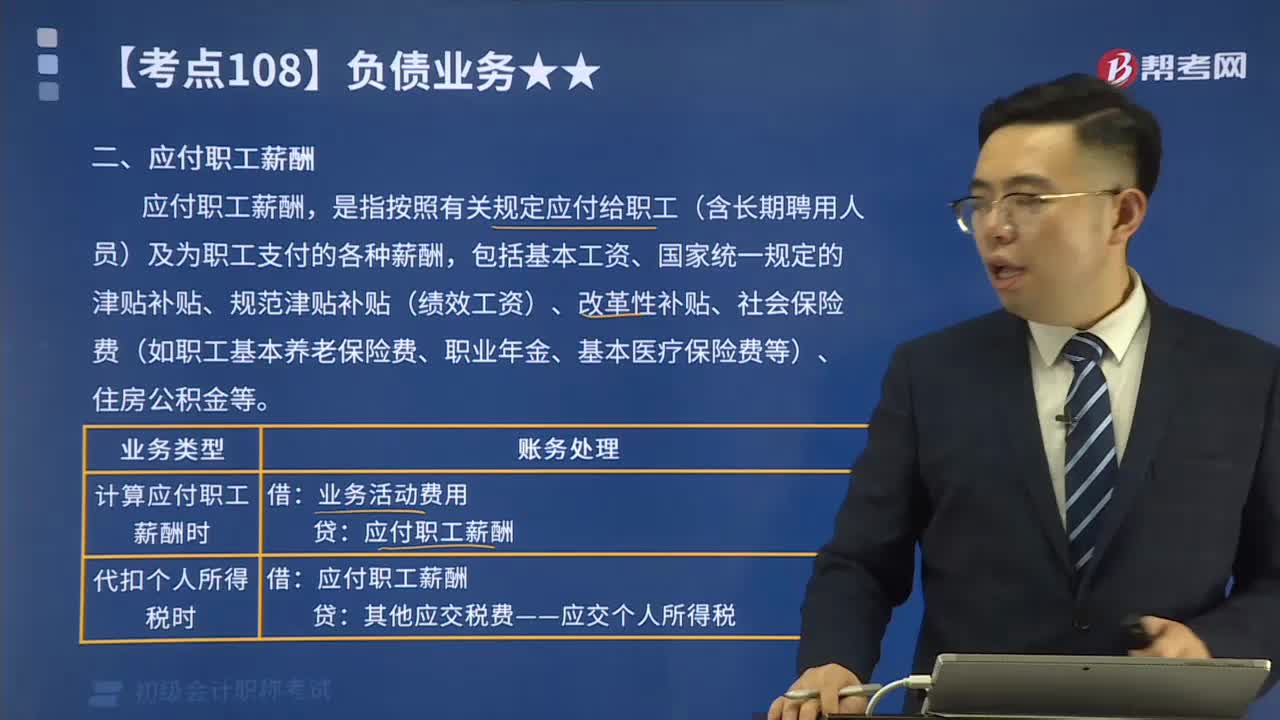

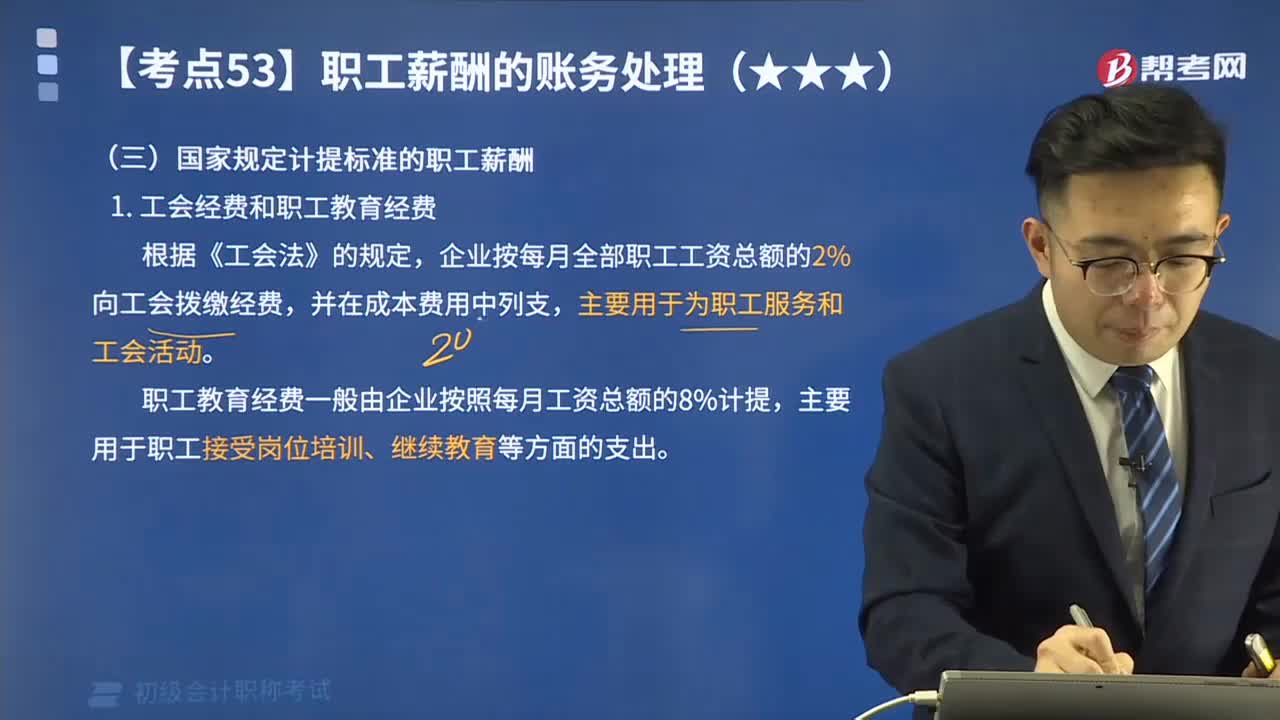

09:09国家规定计提标准的职工薪酬有哪些?:国家规定计提标准的职工薪酬有哪些?国家规定计提标准的职工薪酬有工会经费、职工教育经费、社会保险费和住房公积金。企业按每月全部职工工资总额的2%向工会拨缴经费,职工教育经费一般由企业按照每月工资总额的8%计提。生产成本制造费用管理费用销售费用在建工程研发支出:分别按照职工工资总额的2%和8%的计提标准。

00:24

00:24小规模纳税人的科目应如何设置?:小规模纳税人的科目应如何设置?其销售收入的核算与一般纳税人相同,其应纳增值税税额通过“由于小规模纳税人不得抵扣进项税额,应交税费一应交增值税”应交税费——应交增值税(不再设专栏),——转让金融商品应交增值税,——代扣代交增值税。企业以账面金额10000元(不含税价格)结转至,有5000元的乙材料购入业务取得的增值税专用发票不符合规定。相应税金850元已于月抵扣。税务机关要求该企业在本月调账:

04:10

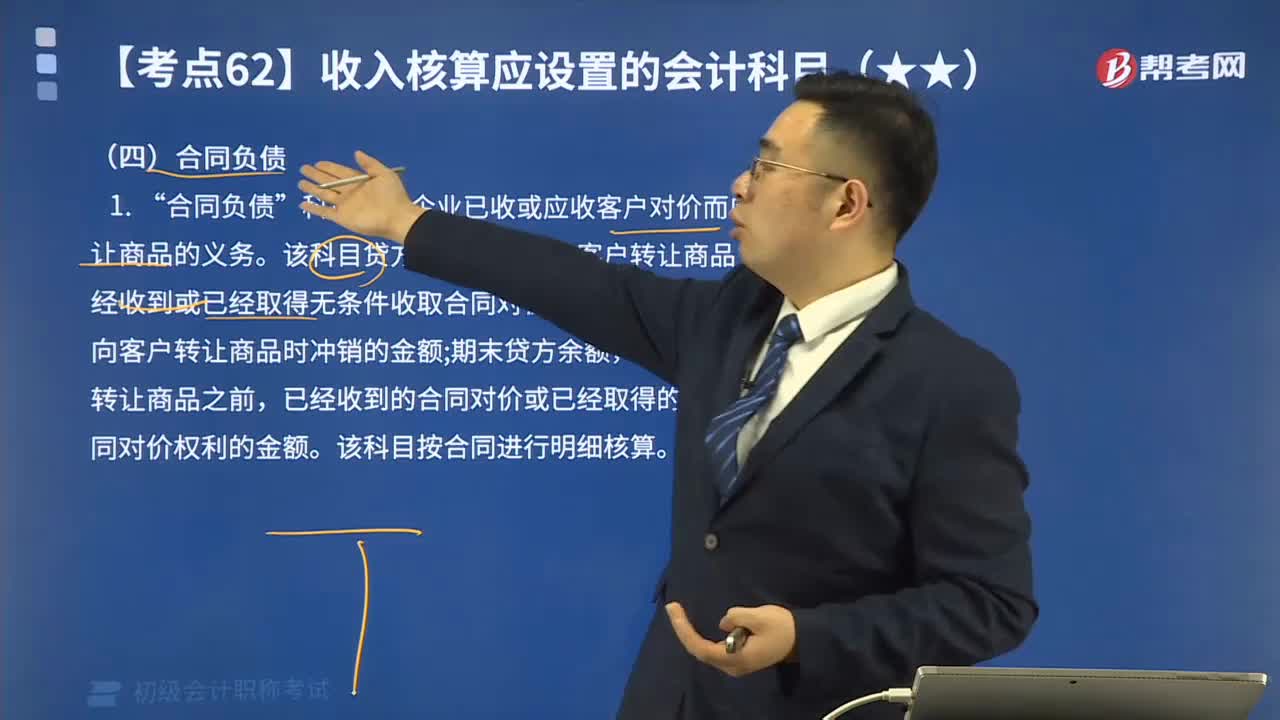

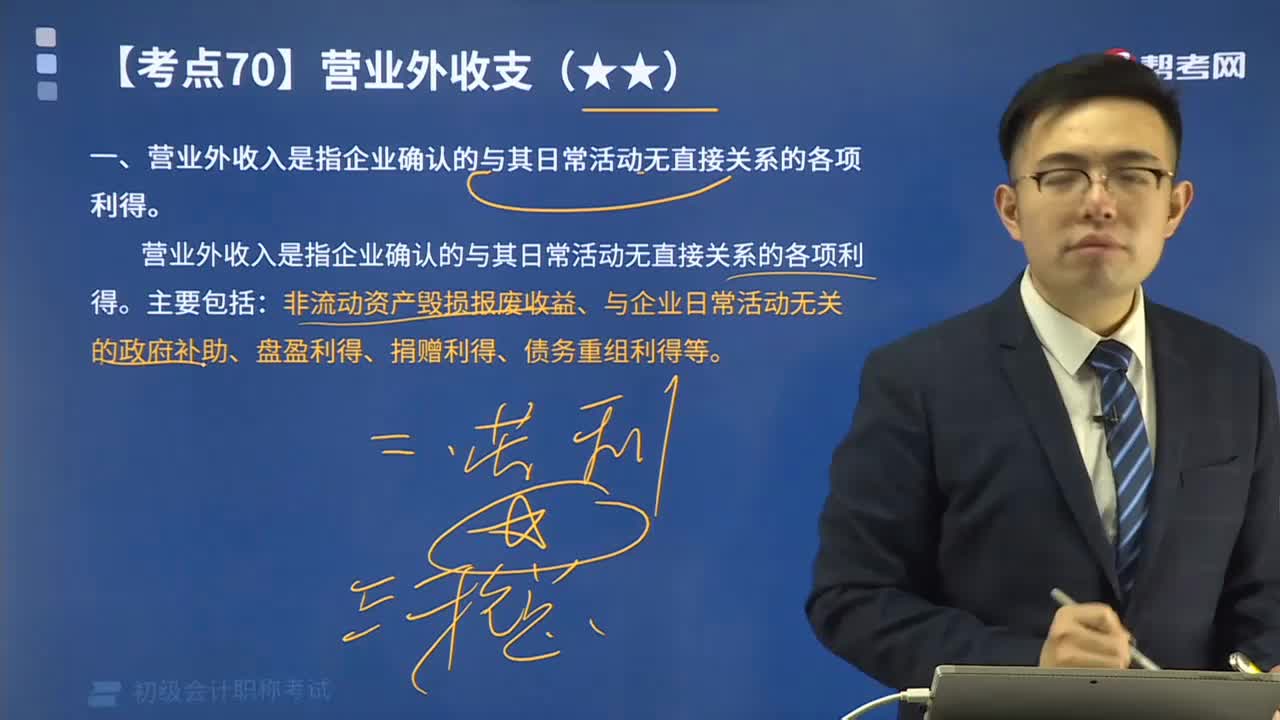

04:10营业外收入中科目设置及账务处理包括哪些?:营业外收入中科目设置及账务处理包括哪些?营业外收益”应列入当期利润的收入,营业外收入是指企业确认的与其日常活动无直接关系的各项利得。非流动资产毁损报废收益、与企业日常活动无关的政府补助、盘盈利得、捐赠利得、债务重组利得等:二、营业外收入的科目设置及账务处理。核算营业外收入的取得及结转情况。(一)企业确认处置非流动资产毁损报废收益时:(二)企业确认盘盈利得、捐赠利得计入营业外收入时“科目应无余额。

13:59

13:59应付票据的科目设置及账务处理视频精讲:企业应通过“应付票据”科目核算应付票据的发生、偿付等情况。该科目贷方登记开出、承兑汇票的面值及带息票据的预提利息,借方登记支付票据的金额,余额在贷方,表示企业尚未到期的商业汇票的票面金额和应计未付的利息。

03:24

03:24实际成本法科目设置视频讲解:材料采用实际成本核算时,材料的收入、发出及结存,无论总分类核算还是明细分类核算,均按照实际成本计价。

12:35

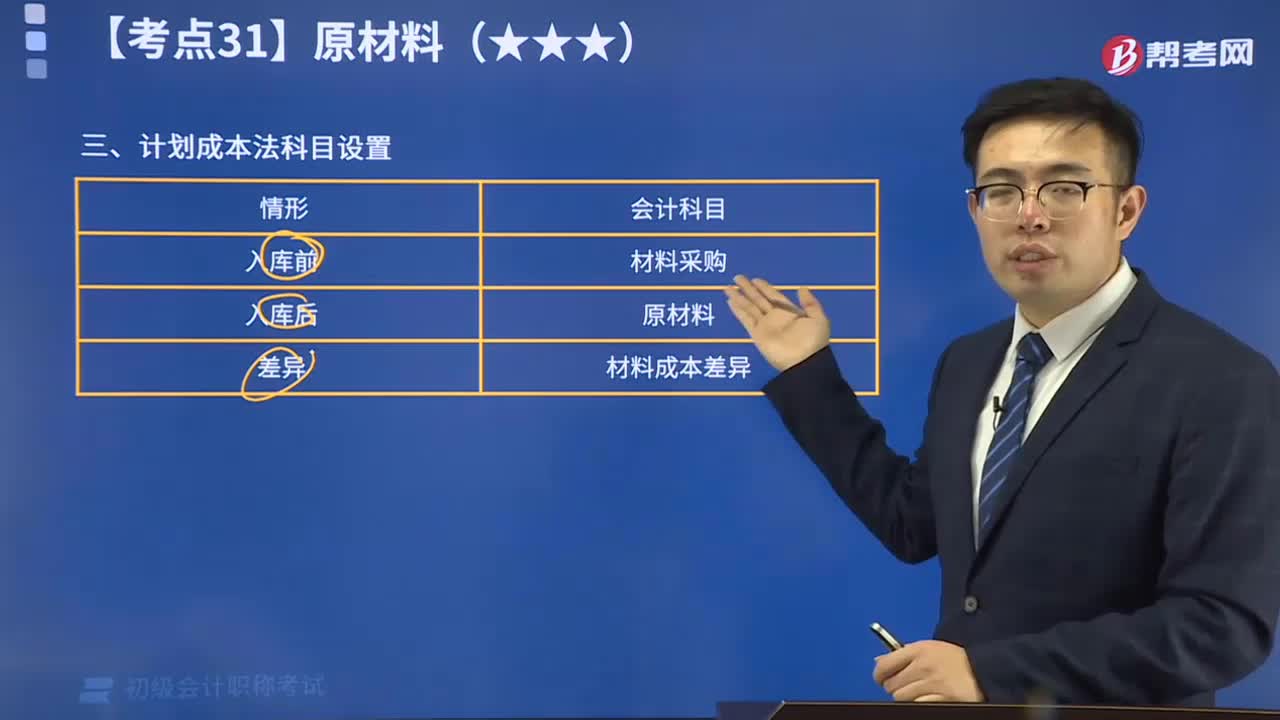

12:35计划成本法科目设置视频精讲:计划成本法只能对存货进行日常的会计核算。在会计期末,企业需要通过"材料成本差异"等账户,将发出的存货和期末结余的存货调整为实际成本。

01:54

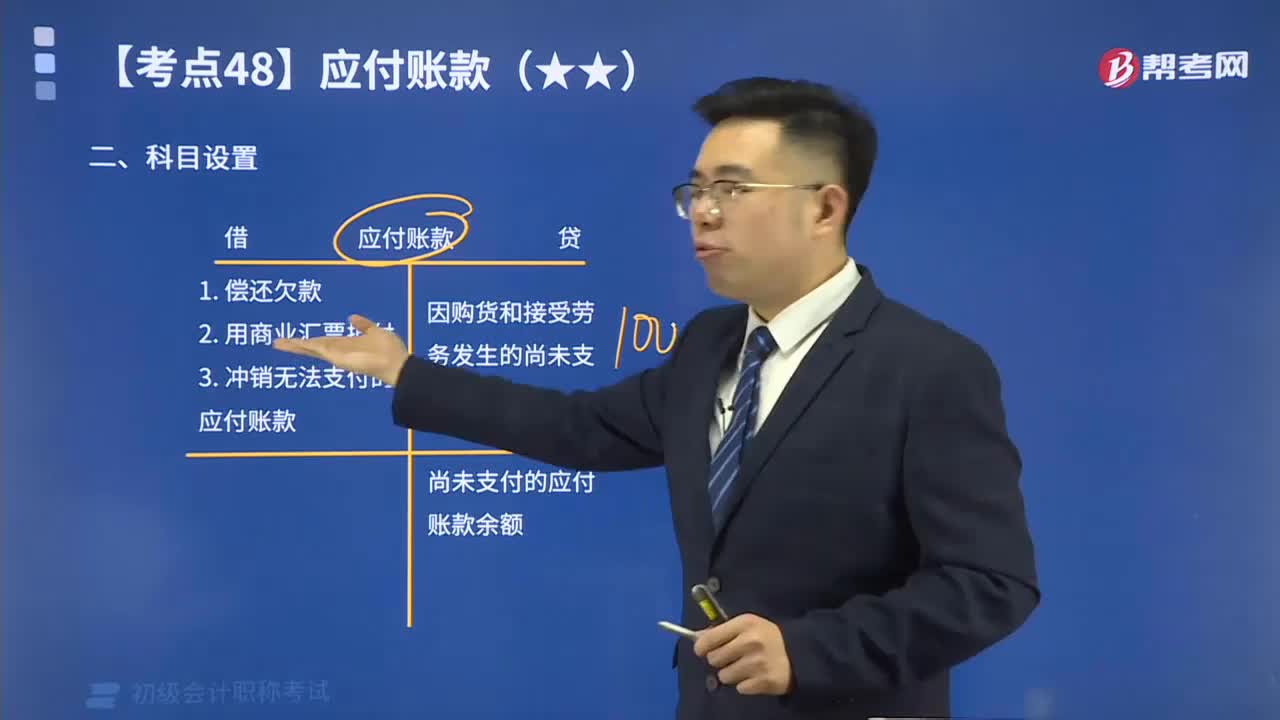

01:54快速记忆应付账款的科目设置是什么?:本科目核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日