下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:25

03:25一般销售商品业务收入的账务处理是什么?:一般销售商品业务收入的账务处理是什么?在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。企业应确认收入并结转相关销售成本。(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。主营业务收入(按照公允价值确认):应交税费——应交增值税(销项税额),开具的增值税专用发票上注明售价为400 000 元。

06:15

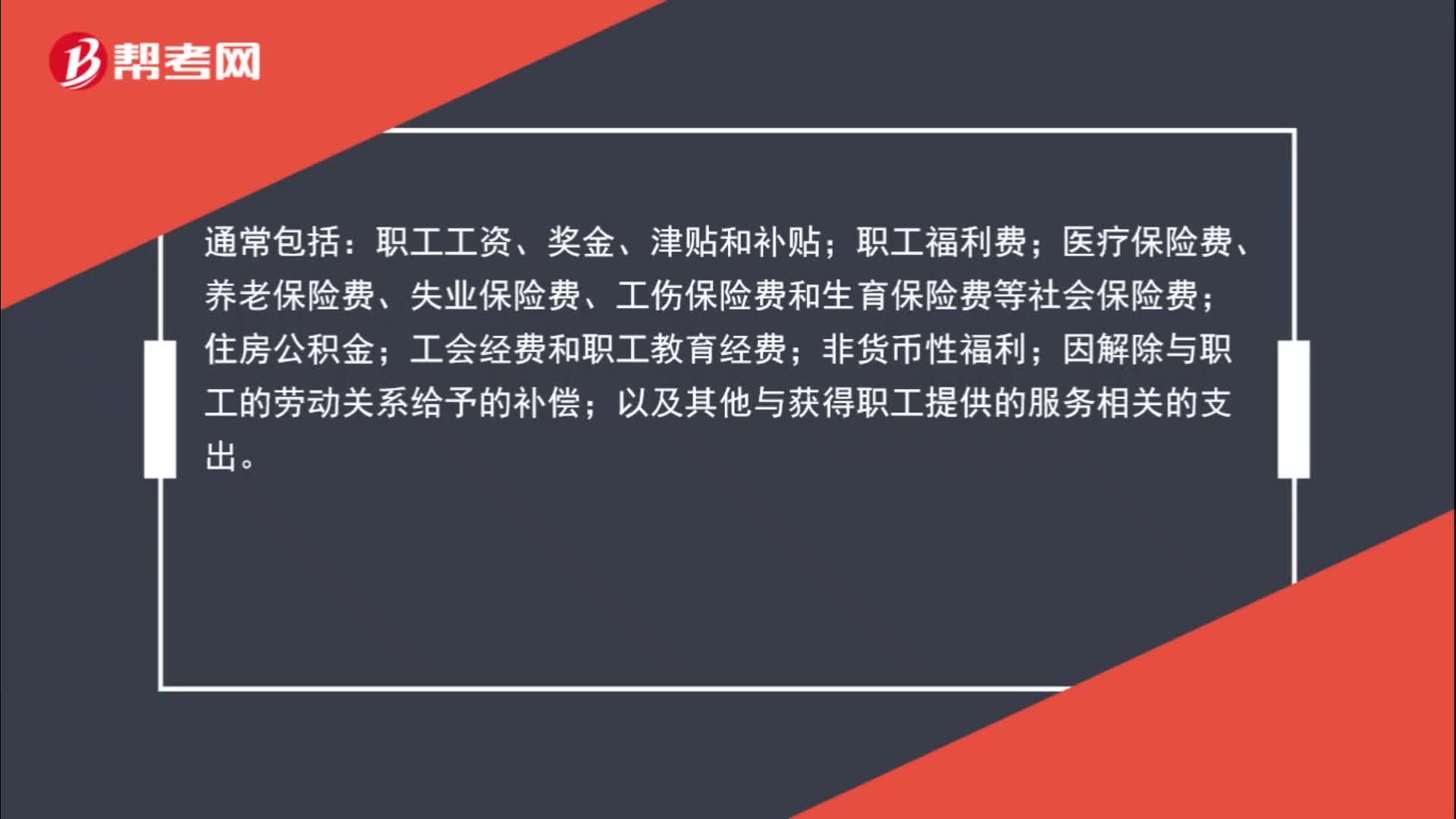

06:15职工薪酬概念是什么?:职工薪酬概念:职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工,(1)与企业订立劳动合同的所有人员,含全职、兼职和临时职工;(2)未与企业订立劳动合同,但由企业正式任命的人员,(3)未与企业订立劳动合同或未由其正式任命,但向企业所提供服务与职工所提供服务类似的人员(如劳务派遣等)。

04:55

04:55短期薪酬应该如何理解?:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:(1)职工工资、奖金、津贴和补贴。(2)职工福利费。(3)医疗保险费、工伤保险费和生育保险费。(6)短期带薪缺勤,是指职工虽然缺勤但企业仍向其支付报酬的安排,包括年休假、病假、婚假、产假、丧假、探亲假等。长期带薪缺勤属于其他长期职工福利。

05:40

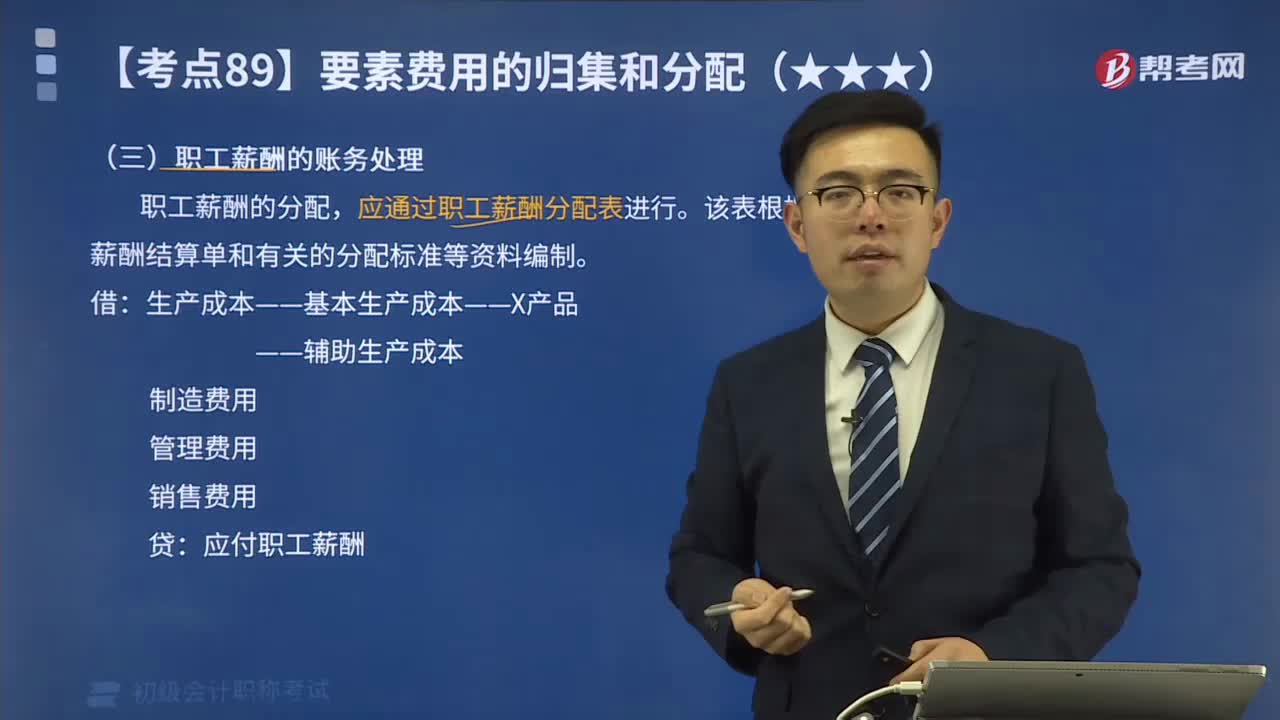

05:40货币性职工薪酬包括哪些?:货币性职工薪酬包括哪些?将实际发生的职工工资、奖金、津贴和补贴等,应付职工薪酬—工资、奖金、津贴和补贴“【教材例3-13】甲企业2x19年7月份应付工资总额693000元,企业行政管理人员工资为90600元:甲企业应编制如下会计分录“应付职工薪酬——职工工资、奖金、津贴和补贴 693000:工资费用分配汇总表:结算本月应付职工工资总额693000元:

04:24

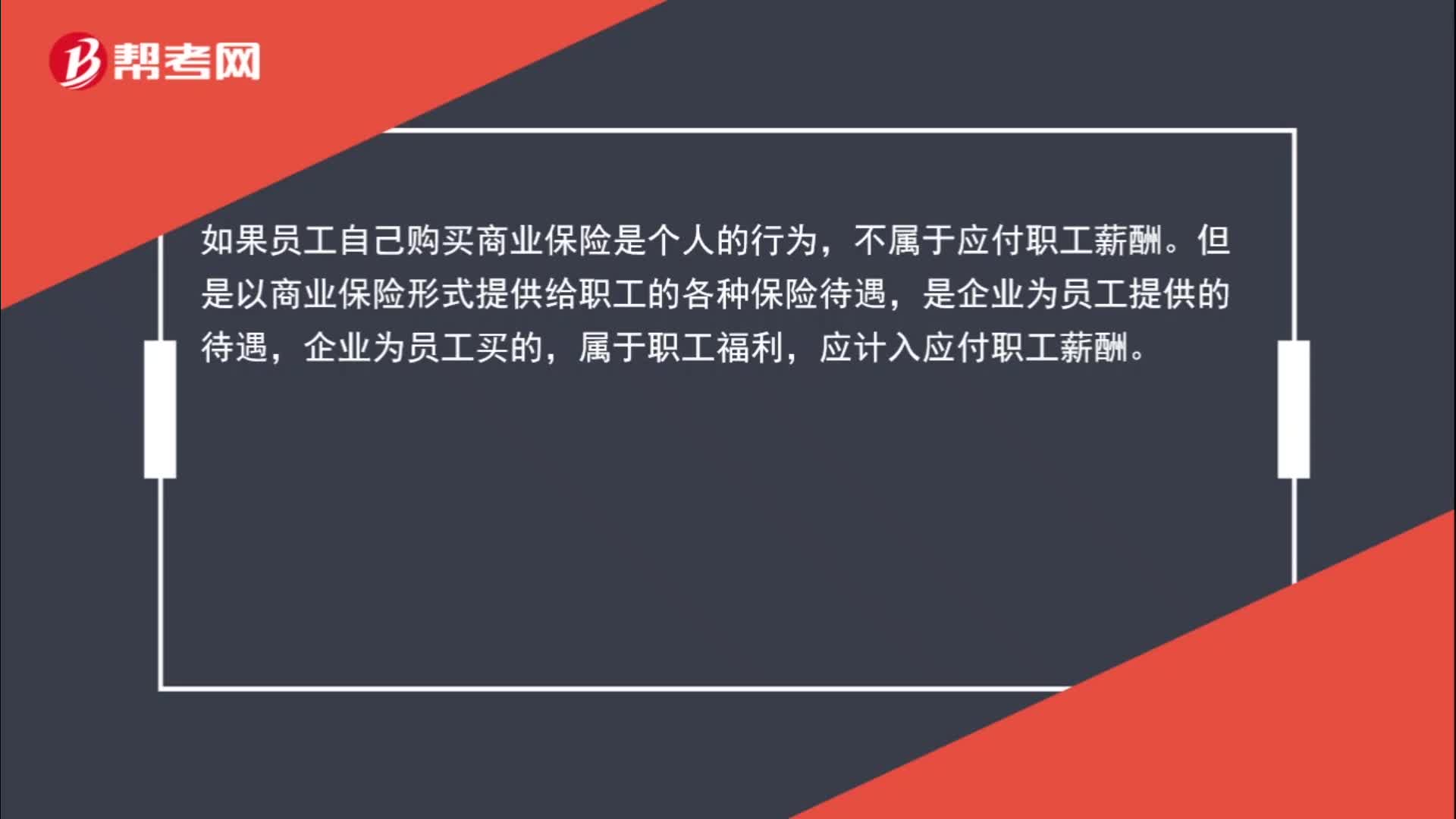

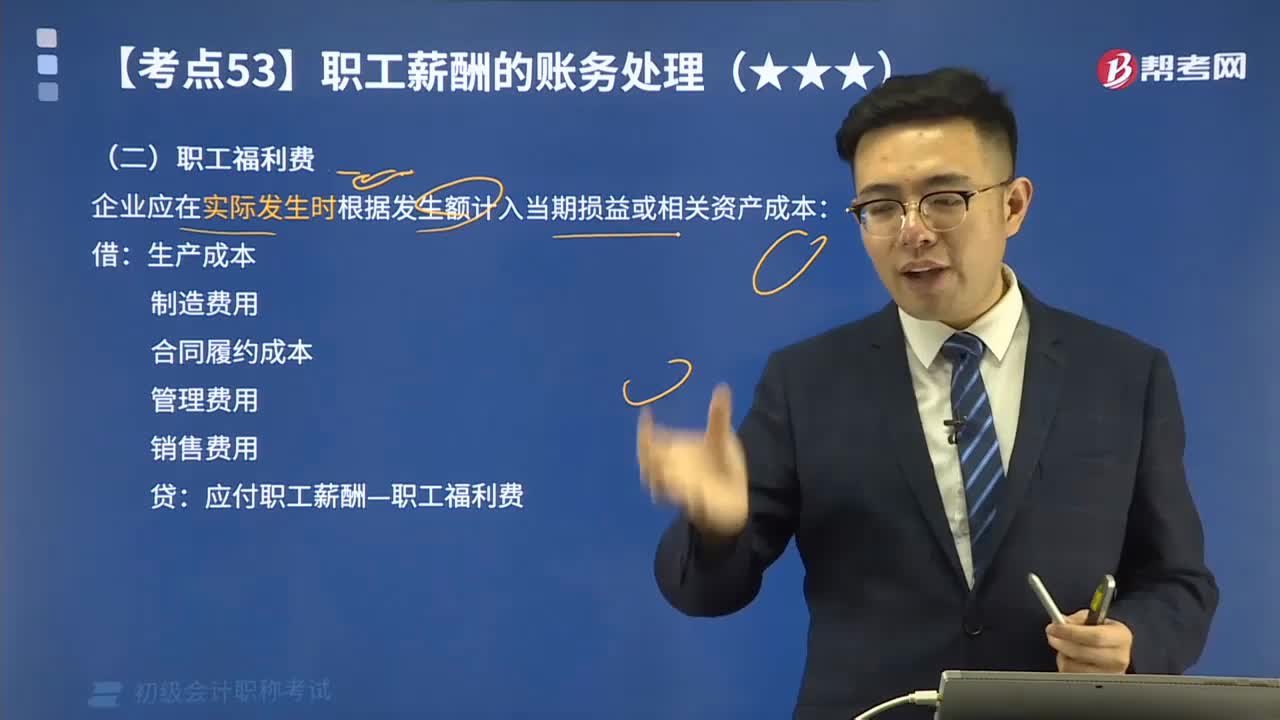

04:24如何理解货币性职工薪酬:职工福利费?:如何理解货币性职工薪酬:职工福利费?企业应在实际发生时根据发生额计入当期损益或相关资产成本:【教材例3-15】乙企业下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职工食堂需要承担的福利费金额。每个职工每月需补贴食堂150元:乙企业支付30000元补贴给食堂,乙企业应编制如下会计分录。

09:09

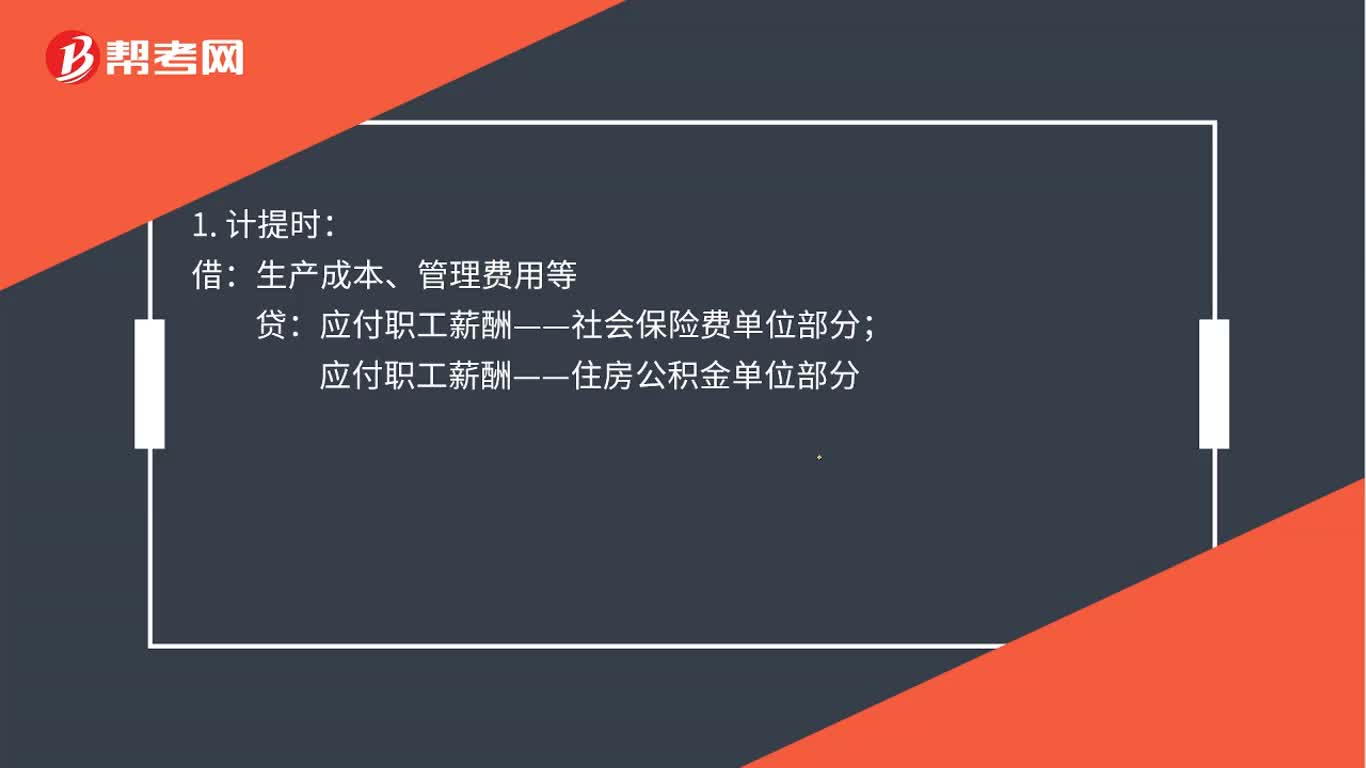

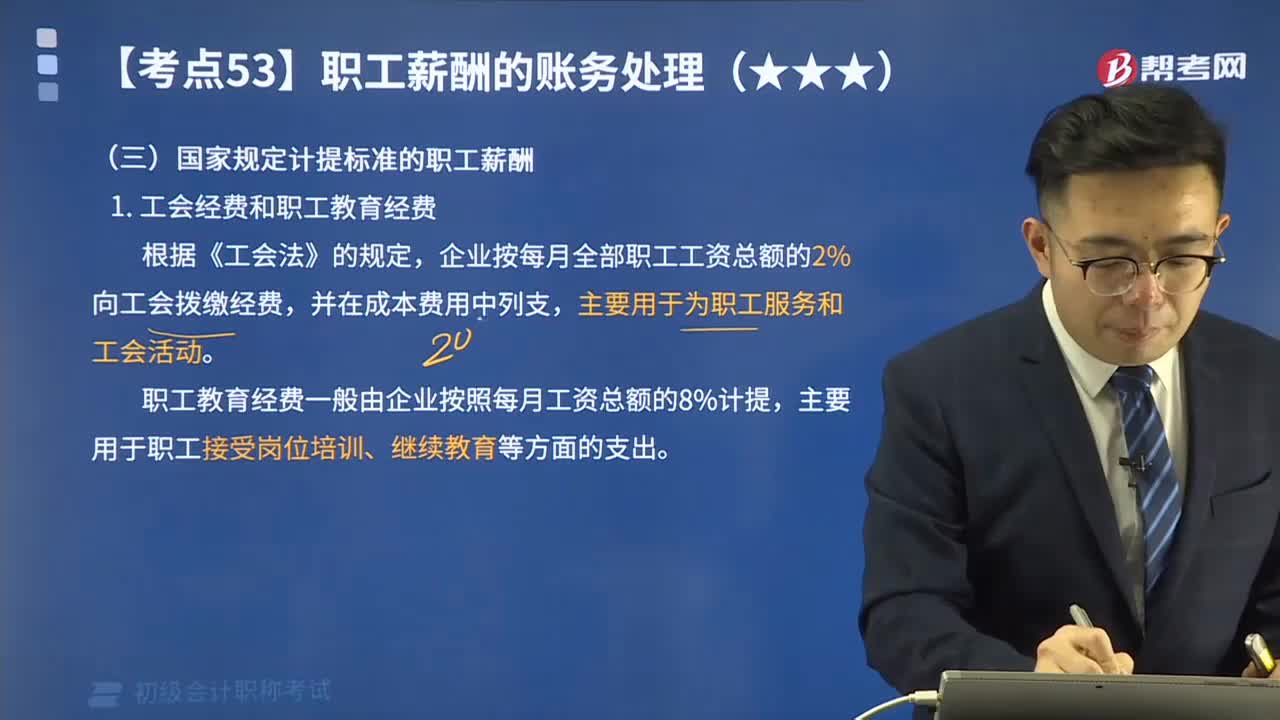

09:09国家规定计提标准的职工薪酬有哪些?:国家规定计提标准的职工薪酬有哪些?国家规定计提标准的职工薪酬有工会经费、职工教育经费、社会保险费和住房公积金。企业按每月全部职工工资总额的2%向工会拨缴经费,职工教育经费一般由企业按照每月工资总额的8%计提。生产成本制造费用管理费用销售费用在建工程研发支出:分别按照职工工资总额的2%和8%的计提标准。

02:27

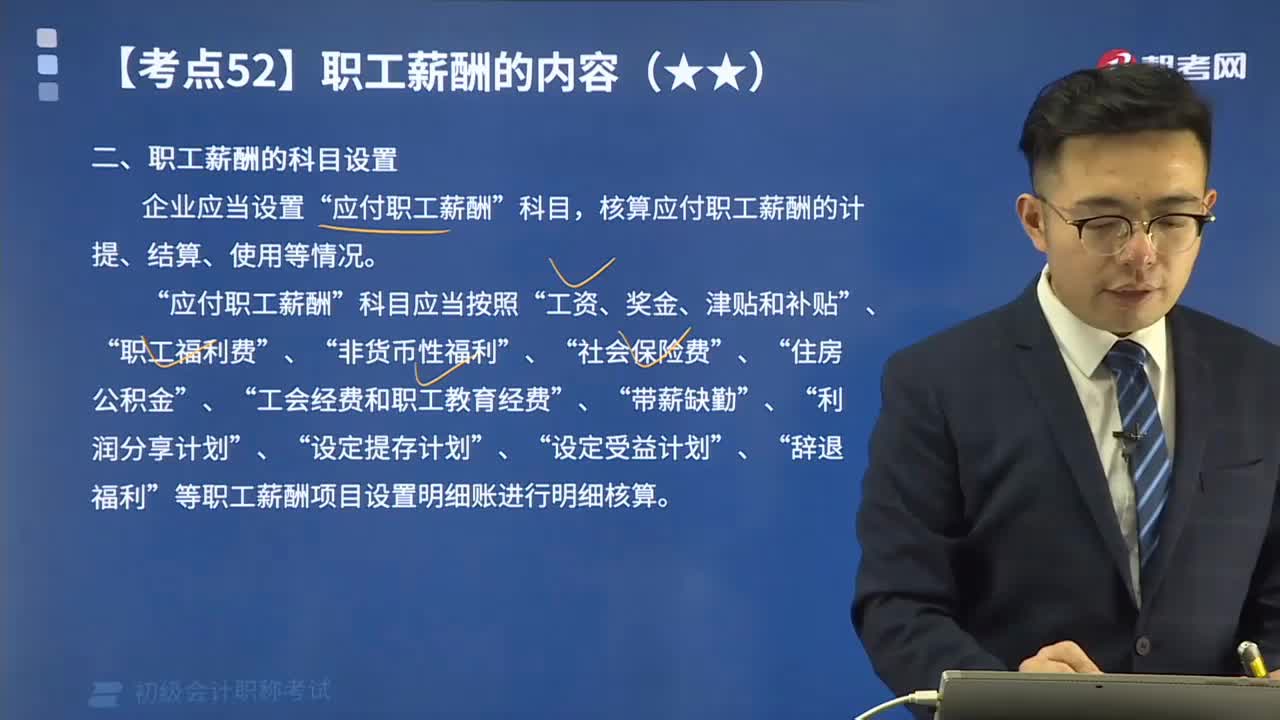

02:27如何理解职工薪酬的科目设置?:如何理解职工薪酬的科目设置?核算应付职工薪酬的计提、结算、使用等情况。应付职工薪酬“工资、奖金、津贴和补贴“职工福利费“带薪缺勤“等职工薪酬项目设置明细账进行明细核算”属于短期职工薪酬的有( ),A.支付给职工的生活困难补助。B.用于开展职工教育及职工技能培训的支出,C.支付给职工离职后的福利。D.支付给职工的工资和津贴,【解析】选项C属于离职后福利不属于短期薪酬不属于职工薪酬的是( )

13:52

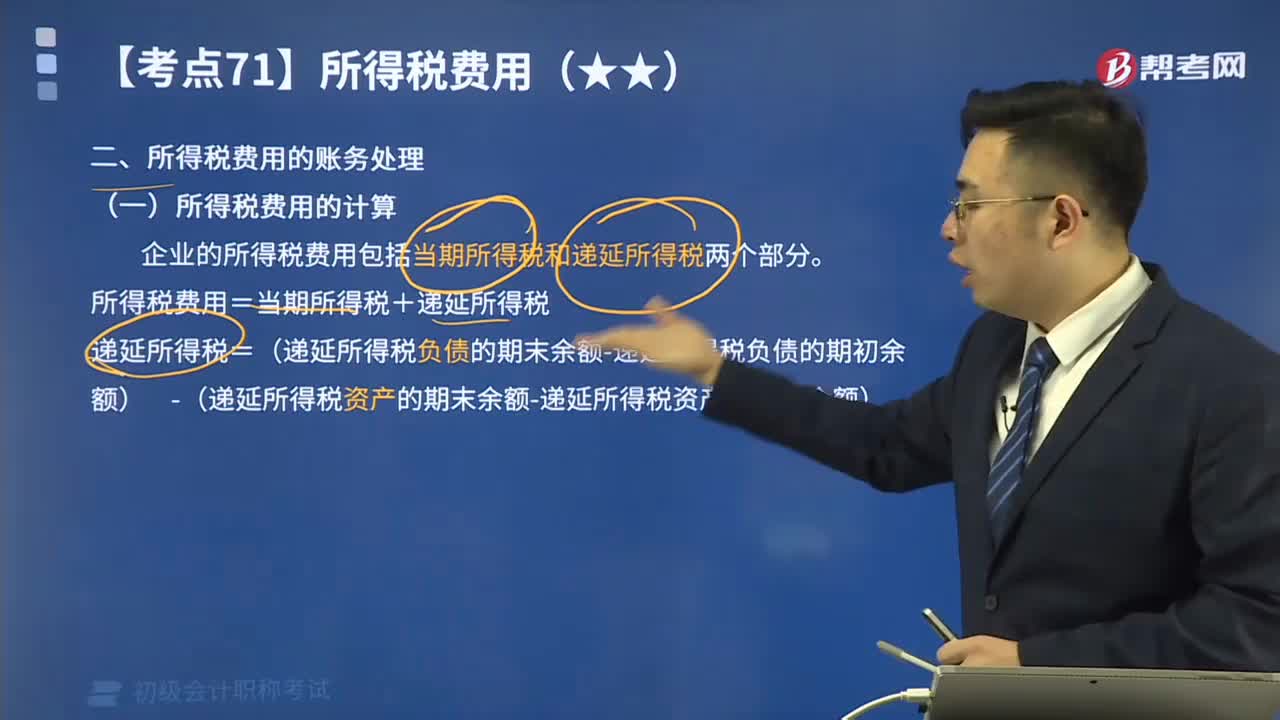

13:52所得税费用的账务处理的内容是什么?:所得税费用是指企业经营利润应交纳的所得税。即为从当期利润总额中扣除的所得税费用,企业的所得税费用包括当期所得税和递延所得税两个部分。所得税费用=当期所得税+递延所得税。递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)“核算企业所得税费用的确认及其结转情况:二是已计入当期营业外支出但按税法规定不允许扣除的税收滞纳金:

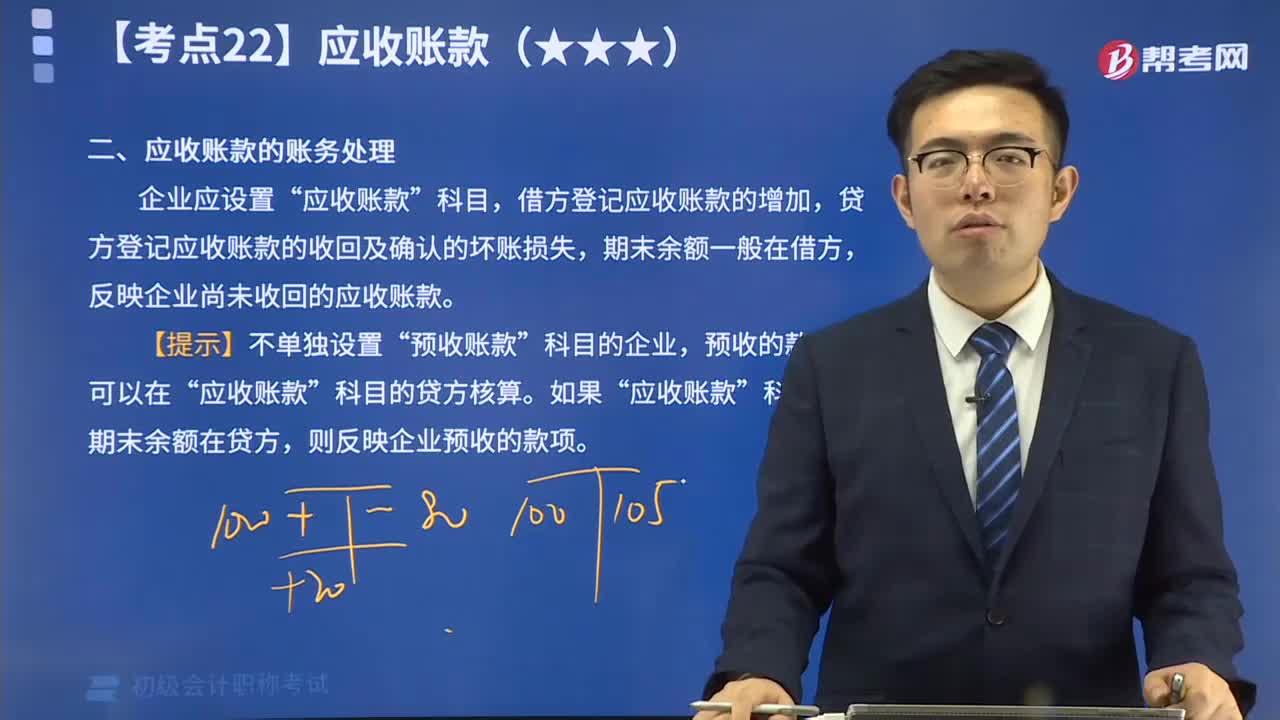

09:58

09:58应收账款的账务处理是怎么样的?:企业应设置“应收账款”科目,借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款。

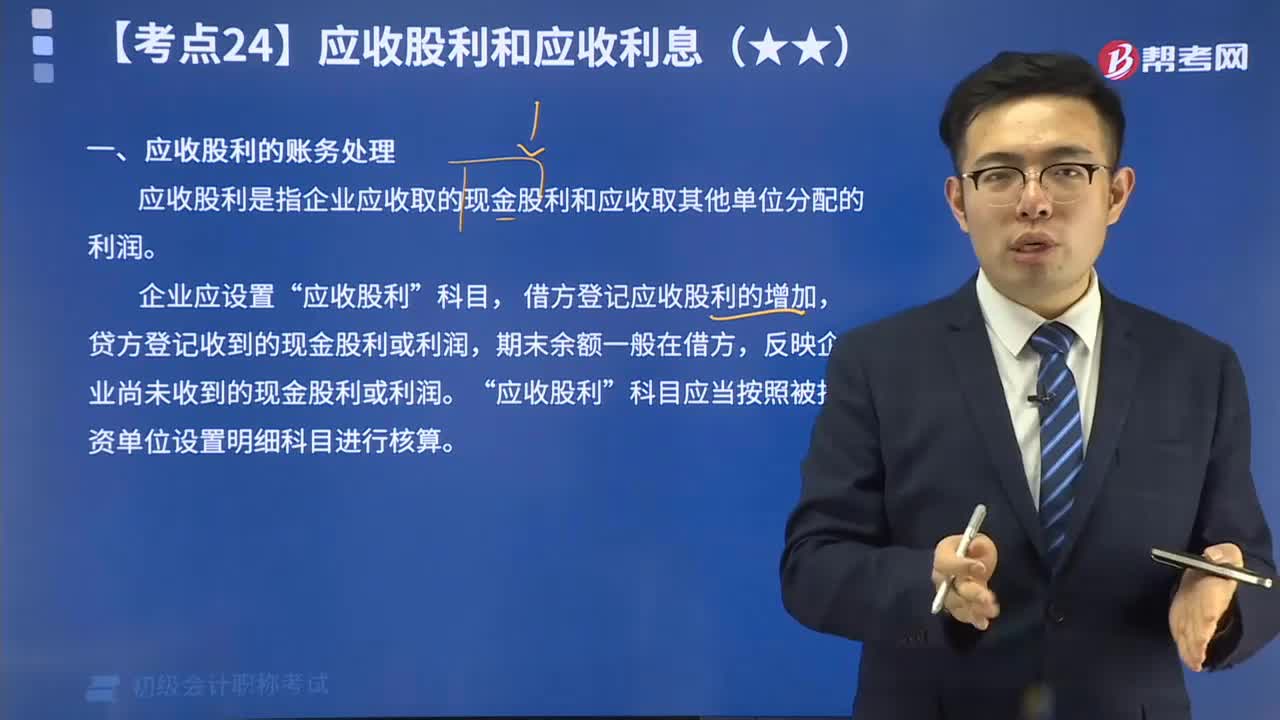

04:27

04:27来看看什么是应收股利的账务处理?:应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。

16:55

16:55带你秒懂什么是持有期间的账务处理?:企业持有交易性金融资产期间对于被投资单位宣告发放的现金股利或企业在资产负债表日按分期付息、一次还本债券投资的票面利率计算的利息收入,应当确认为应收项目,并计入当期损益。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日