下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

为了反映和监督包装物的增减变动及其价值损耗、结存等情况,企业应当设置“周转材料——包装物”科目进行核算,借方登记包装物的增加,贷方登记包装物的减少,期末余额在借方,通常反映企业期末结存包装物的金额。

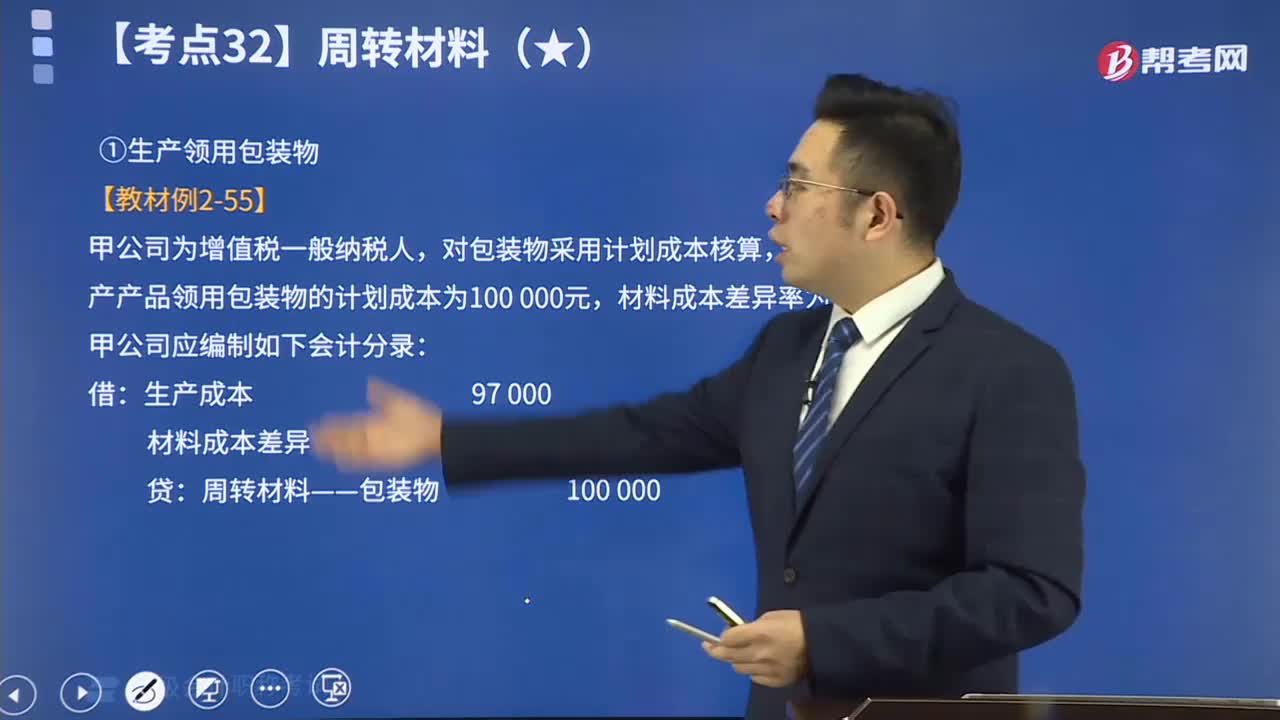

①生产领用包装物

【教材例2-55】

甲公司为增值税一般纳税人,对包装物采用计划成本核算,某月生产产品领用包装物的计划成本为100 000元,材料成本差异率为-3%。甲公司应编制如下会计分录:

借:生产成本 97 000

材料成本差异 3 000

贷:周转材料——包装物 100 000

②随同商品出售包装物

1)随同商品出售不单独计价

【教材例2-56】

甲公司为增值税一般纳税人,对包装物采用计划成本核算,某月销售商品领用不单独计价包装物的计划成本为50 000元,材料成本差异率为3%。甲公司应编制如下会计分录:

借:销售费用 51 500

贷:周转材料——包装物 50 000

材料成本差异 1 500

2)随同商品出售单独计价

【教材例2-57】

甲公司为增值税一般纳税人,对包装物采用计划成本核算,某月销售商品领用单独计价包装物的计划成本为80 000元,销售收入为100 000元,取得的增值税专用发票上注明的增值税税额为13 000元,款项已存入银行。该包装物的材料成本差异率为-3%。甲公司应编制如下会计分录:

①出售单独计价包装物时:

借:银行存款 113 000

贷:其他业务收入 100 000

②结转所售单独计价包装物的成本:

借:其他业务成本 77 600

材料成本差异 2 400

贷:周转材料——包装物 80 000

2)出租或出借包装物

20:22

20:22固定资产折旧的视频解说:企业应当在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。所谓应计折旧额,是指应当计提折旧的固定资产a. 原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当b. 扣除已计提的固定资产减值准备累计金额。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。固定资产的使用寿命、预计净残值一经确定,不得随意变更。

24:04

24:04现金的清查视频解说:企业应当按规定进行现金的清查,一般采用实地盘点法,对于清查的结果应当编制现金盘点报告单。如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。按管理权限报经批准后,分别情况处理。

06:27

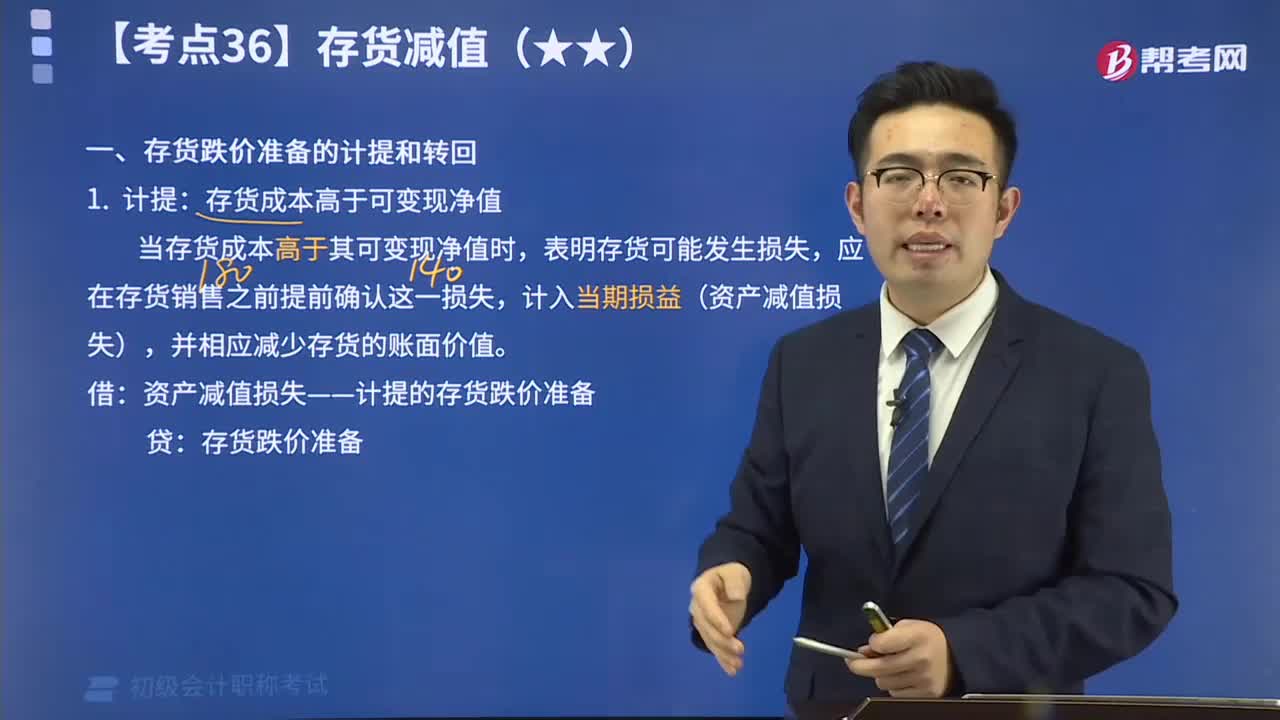

06:27存货跌价准备的计提和转回解说视频:计提:存货成本高于可变现净值;转回:以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。

05:54

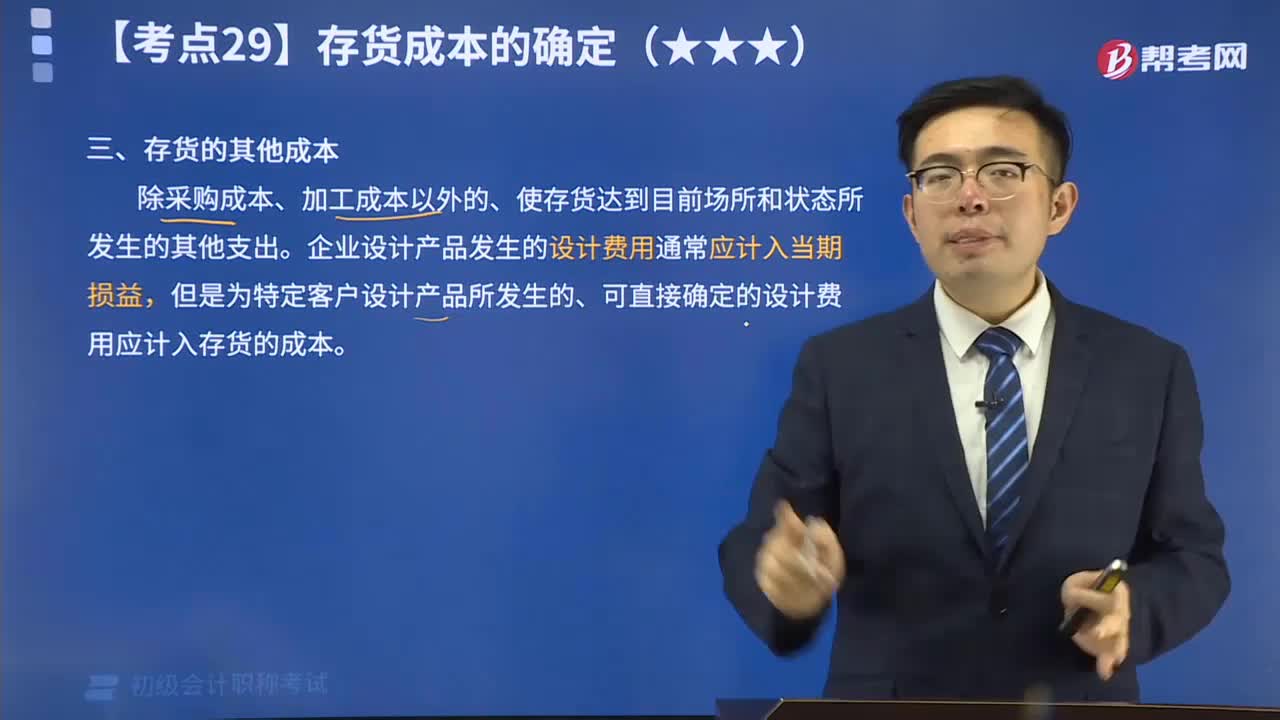

05:54存货的其他成本视频解说:存货的其他成本是指除采购成本、加工成本以外的、使存货达到目前场所和状态所发生的其他支出。

09:22

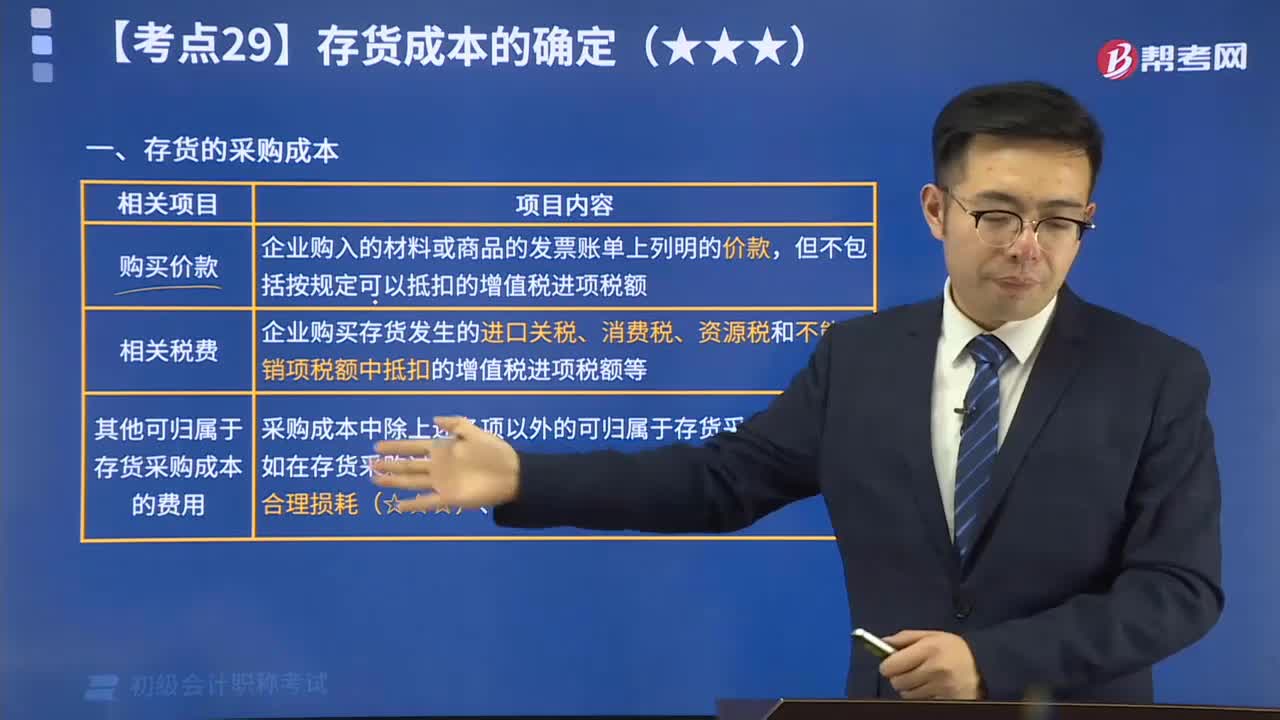

09:22存货的采购成本视频解说:存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

05:10

05:10对无形资产进行摊销视频解说:①摊销范围 使用寿命有限的无形资产,应进行摊销;通常其残值视为零。 使用寿命不确定的无形资产,不应摊销。 ②摊销时间 企业应当按月对无形资产进行摊销。对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销。 ③摊销方法 包括直线法、生产总量法等。企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。

09:08

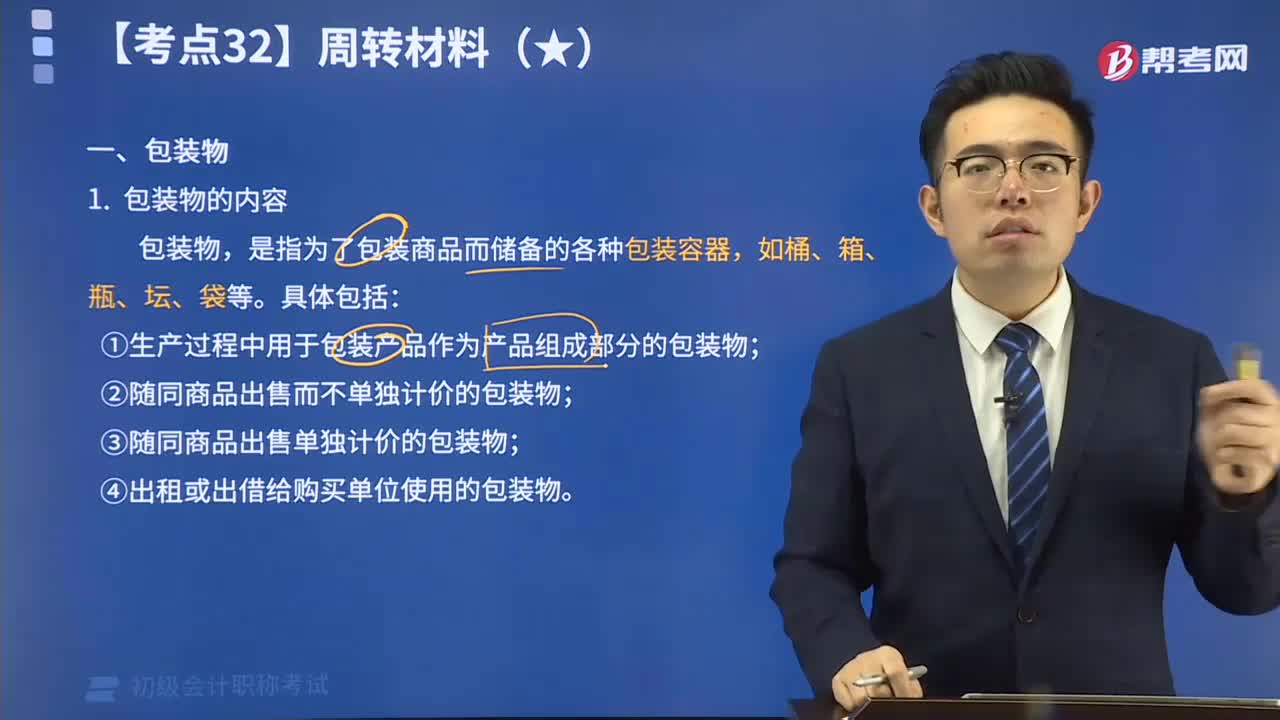

09:08包装物的内容视频解说:包装物,是指为了包装商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。

01:48

01:48视频解说借贷记账法下的账户对应关系与会计分录:账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。在我国,会计分录记载于记账凭证中。

04:50

04:50会计基础权责发生制的视频解说:会计基础,指会计确认、计量和报告的基础,具体包括权责发生制和收付实现制。其中权责发生制,是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。

13:24

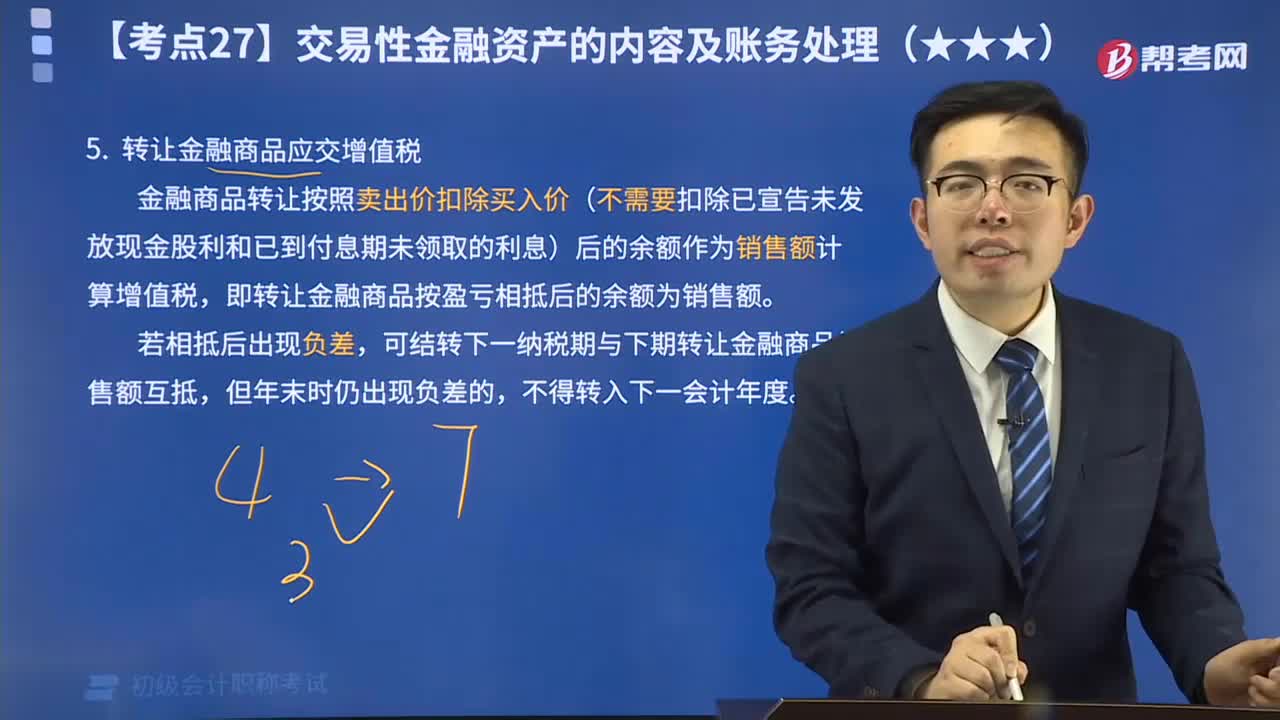

13:24转让金融商品应交增值税视频解说:金融商品转让按照卖出价扣除买入价(不需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税,即转让金融商品按盈亏相抵后的余额为销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日